Tamaño y Participación del Mercado de Equipos de Crecimiento de Cristal de Zafiro de China para Sustratos LED

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

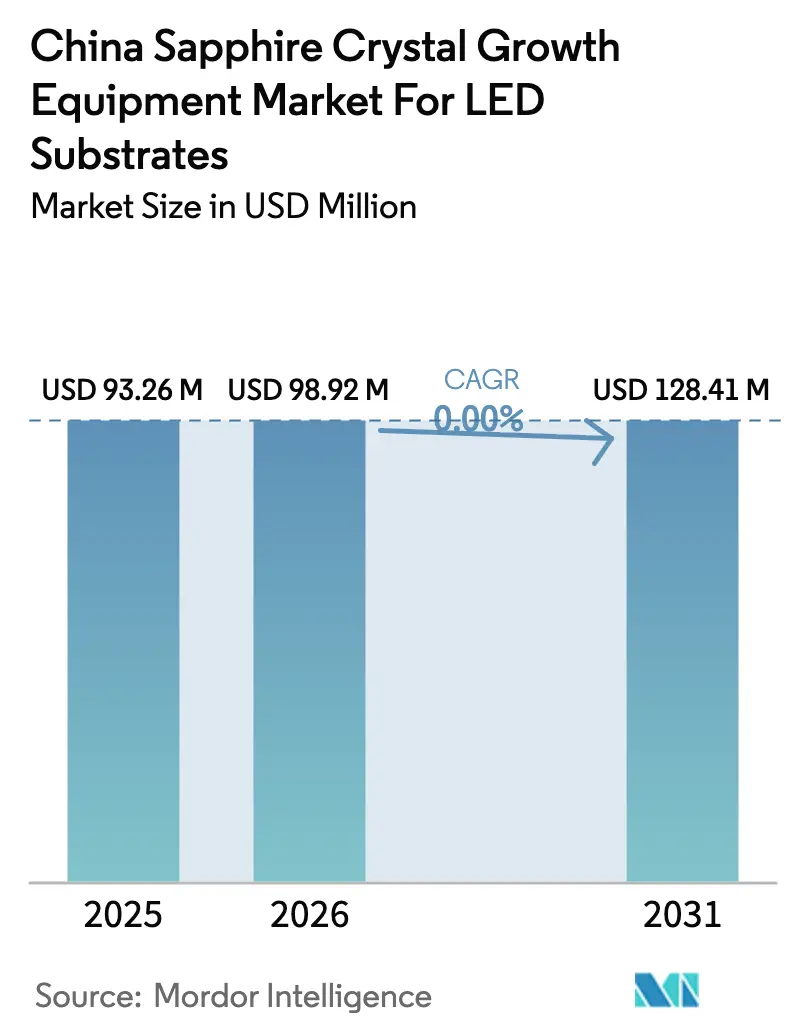

| Tamaño del mercado en el año base (2025) | 93.26 Millones de dólares |

| Tamaño del Mercado (2026) | 98.92 Millones de dólares |

| Tamaño del Mercado (2031) | 128.41 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 0.00% CAGR |

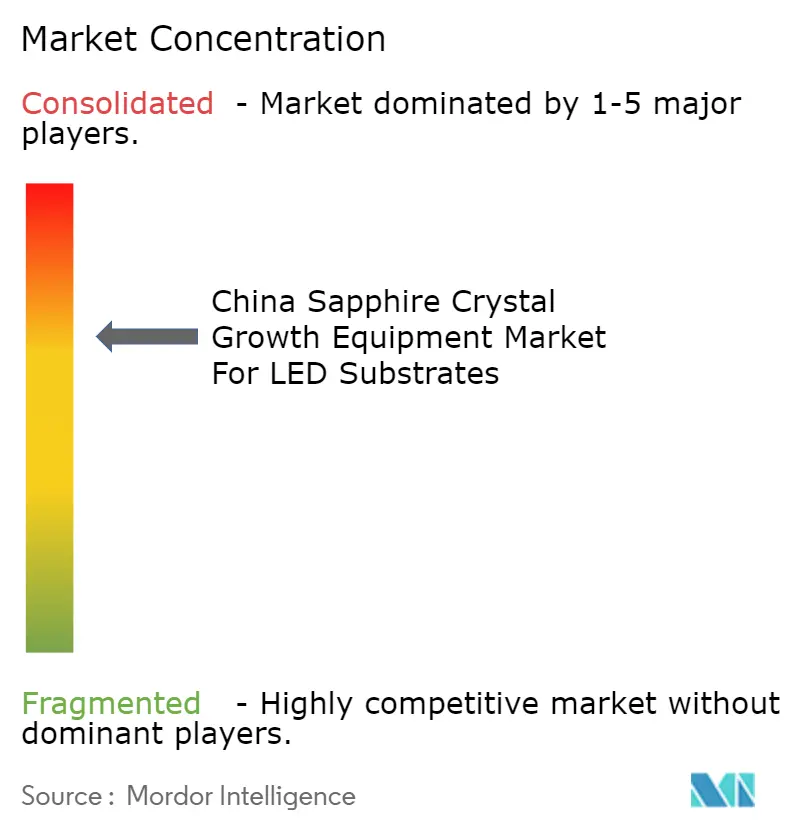

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Crecimiento de Cristal de Zafiro de China para Sustratos LED por Mordor Intelligence

El tamaño de la industria del mercado de equipos de crecimiento de cristal de zafiro de China para sustratos LED fue valorado en USD 93,26 millones en 2025 y se estima que crecerá desde USD 98,92 millones en 2026 hasta alcanzar USD 128,41 millones en 2031, a una CAGR del 0% durante el período de pronóstico (2026-2031). Las directivas gubernamentales que exigen al menos el 50% de contenido nacional en las nuevas fábricas de semiconductores, junto con la asignación de RMB 344.000 millones (USD 49.800 millones) del Gran Fondo Fase 3, están redirigiendo las adquisiciones hacia proveedores chinos de hornos Kyropoulos, Czochralski y de crecimiento alimentado por película de borde definido (EFG). La demanda está respaldada además por las inversiones en retroiluminación Mini-LED para televisores y pantallas automotrices, por los Planes Quinquenales 14 provinciales que clasifican los sustratos de zafiro como materiales estratégicos, y por la integración del control de procesos mediante inteligencia artificial que reduce el tiempo de ciclo y mejora el rendimiento. Sin embargo, las auditorías ambientales sobre hornos de alta temperatura y la volatilidad en los precios de la alúmina de alta pureza como materia prima frenan la expansión a corto plazo e incentivan las actualizaciones que reducen las emisiones y el desperdicio de material.

Conclusiones Clave del Informe

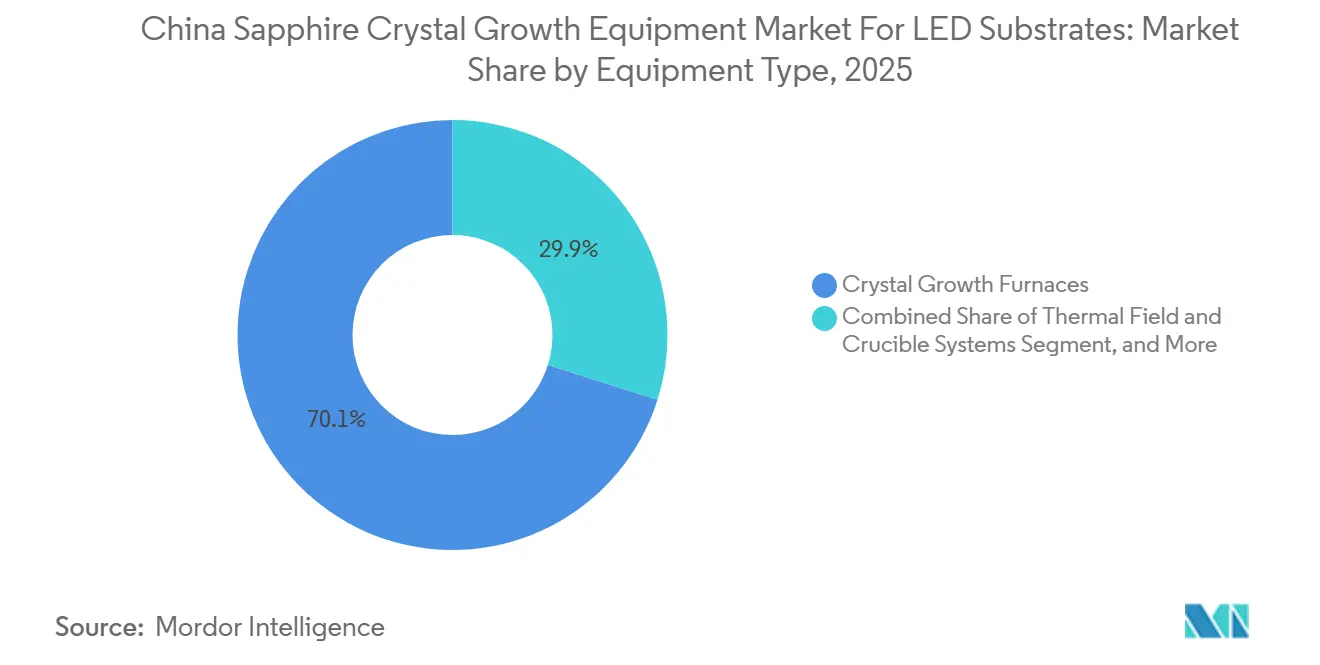

- Por tipo de equipo, los hornos de crecimiento de cristal representaron el 70,13% de la participación de la industria del mercado de equipos de crecimiento de cristal de zafiro de China para sustratos LED en 2025.

- Por tecnología de crecimiento, el método Kyropoulos representó el 57,82% del tamaño de la industria del mercado de equipos de crecimiento de cristal de zafiro de China para sustratos LED en 2025.

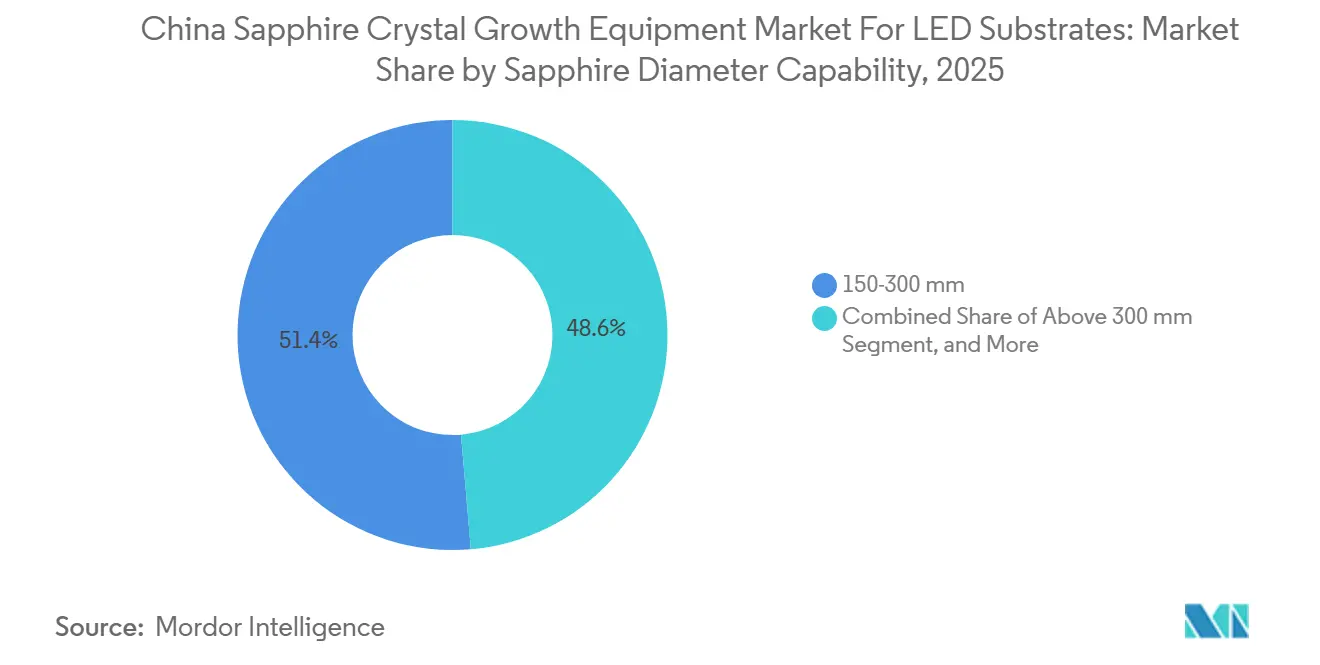

- Por capacidad de diámetro, los sistemas de 150-300 mm representaron el 51,36% del tamaño de la industria del mercado de equipos de crecimiento de cristal de zafiro de China para sustratos LED en 2025, mientras que se prevé que los sistemas superiores a 300 mm se expandan a una CAGR del 6,63% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Perspectivas y Tendencias del Mercado de Equipos de Crecimiento de Cristal de Zafiro de China para Sustratos LED

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de las inversiones en retroiluminación Mini-LED | +1.2% | Clústeres nacionales en Zhejiang, Jiangsu, Guangdong | Mediano plazo (2-4 años) |

| Subsidios para la localización de equipos nacionales | +1.5% | Nacional | Corto plazo (≤ 2 años) |

| Adopción creciente de lingotes de zafiro de gran diámetro (superior a 300 mm) | +0.9% | Zhejiang y Shaanxi | Largo plazo (≥ 4 años) |

| Auge en proyectos urbanos de iluminación inteligente | +0.6% | Beijing, Shanghái, Chongqing, Wuhan | Mediano plazo (2-4 años) |

| Expansión de capacidad orientada a la exportación por parte de fabricantes chinos de LED | +0.7% | Fábricas que atienden el Sudeste Asiático y América del Sur | Mediano plazo (2-4 años) |

| Integración del control de procesos basado en inteligencia artificial en hornos de crecimiento | +0.5% | Principales fabricantes de equipos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de las Inversiones en Retroiluminación Mini-LED

Los fabricantes de televisores y pantallas automotrices están migrando de arquitecturas de iluminación lateral a arquitecturas Mini-LED de iluminación directa que requieren muchos más chips por panel, lo que impulsa un aumento equivalente en la demanda de sustratos de zafiro. Los principales fabricantes de LED validaron obleas de 6 y 8 pulgadas durante las pruebas piloto de 2025, lo que impulsó las licitaciones de equipos para hornos Kyropoulos y Czochralski capaces de lograr menores densidades de dislocación.[1]36氪 Newsdesk, "Unilumin invertirá RMB 600 millones en una base de Micro y Mini-LED," 36kr.com Los sustratos de zafiro con patrón que aumentan la eficiencia de extracción de luz en casi un tercio elevan aún más los requisitos de equipos, ya que añaden pasos de grabado láser y plasma a la línea de producción. Los proveedores capaces de combinar soluciones de crecimiento de cristal, grabado de patrones y pulido capturan una mayor participación de cartera, ya que los fabricantes de LED integrados verticalmente prefieren la adquisición de solución única. En consecuencia, los flujos de inversión en Mini-LED continúan siendo el ancla de los pedidos de herramientas a corto plazo en los clústeres de fabricación costeros.

Expansión de Capacidad Orientada a la Exportación por Parte de Fabricantes Chinos de LED

La norma de Beijing de diciembre de 2025 que exige que al menos la mitad de las herramientas de semiconductores en proyectos aprobados se adquieran a nivel nacional impulsa un cambio estructural en los criterios de licitación. Los fabricantes de equipos de crecimiento de cristal que superan la certificación tecnológica obtienen acceso inmediato a pedidos financiados centralmente, mientras que los sistemas importados sin valor agregado local pierden competitividad en precios tras las equivalencias arancelarias y los prolongados plazos de entrega. La asignación del Gran Fondo para materiales de semiconductores compuestos amortigua aún más las necesidades de capital de trabajo, permitiendo a los productores de sustratos más pequeños cambiar líneas de 4 pulgadas por plataformas de 6 pulgadas sin un desembolso inicial prohibitivo.[2]Hendrik Bork, "El auge de los equipos de semiconductores de China y la próxima ola en EDA," All-About-Industries, all-about-industries.com Las subvenciones provinciales paralelas y los créditos fiscales aceleran los calendarios de modernización, consolidando un aumento de demanda a corto plazo para hornos fabricados en China, software de control y crisoles de grado consumible.

Adopción Creciente de Lingotes de Zafiro de Gran Diámetro (Superior a 300 mm)

Los lingotes de zafiro de doce pulgadas suministran aproximadamente 2,3 veces el área de chips de una oblea de 8 pulgadas, reduciendo el costo por chip en aplicaciones Mini-LED de alto volumen y aplicaciones emergentes de Micro-LED.[3]PVA Crystal Growing Systems, "Descripción general de sistemas," pvatepla-cgs.com Los constructores de hornos nacionales presentaron lingotes de 300 mm en demostraciones para clientes en 2025, mientras que los nuevos algoritmos de dinámica de fluidos computacional y redes neuronales estabilizaron la interfaz sólido-fundido, elevando el rendimiento de cristal utilizable. Sin embargo, los desajustes de expansión térmica del crisol y el control del gradiente de temperatura radial siguen siendo barreras, limitando la adopción masiva a productores integrados verticalmente que pueden amortizar un mayor gasto en investigación y desarrollo y en herramientas. Para los proveedores de equipos, los kits de modernización que permiten a los clientes actualizar los conjuntos de calentadores y el aislamiento para diámetros mayores ofrecen un puente pragmático hasta que las líneas completas de 12 pulgadas alcancen la paridad de costos.

Expansión de Capacidad Orientada a la Exportación por Parte de Fabricantes Chinos de LED

Las empresas chinas de LED están añadiendo capacidad de sustratos y chips para atender la demanda de iluminación y pantallas en el Sudeste Asiático y América del Sur, reduciendo la dependencia de las exportaciones de lámparas terminadas expuestas a aranceles. La adquisición de Lumileds por parte de San'an Optoelectronics por USD 239 millones en agosto de 2025 proporciona certificaciones de fiabilidad automotriz y canales de fabricantes de equipos originales globales, lo que obliga a los proveedores de zafiro aguas arriba a escalar la producción en sincronía con los nuevos programas de módulos. Las instalaciones de obleas en el extranjero en Penang y otras ubicaciones de la ASEAN continúan especificando hornos y software de control fabricados en China debido a las ventajas de costo y las relaciones de servicio existentes.[4]Autoridad de Desarrollo de Inversiones de Malasia, "SuperSiC inicia la construcción de una nueva instalación de fabricación en Penang," mida.gov.my La expansión vinculada a las exportaciones, por lo tanto, sostiene la demanda de equipos incluso cuando los ciclos de pantallas nacionales se moderan. Los proveedores que ofrecen diagnósticos remotos y soporte multilingüe obtienen ventaja con estas fábricas geográficamente distribuidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de la alúmina de alta pureza | -0.4% | Exposición nacional a la oferta de bauxita | Corto plazo (≤ 2 años) |

| Barreras técnicas para escalar hornos Kyropoulos más allá de las 12 pulgadas | -0.3% | Desarrolladores de equipos avanzados | Largo plazo (≥ 4 años) |

| Estrictas auditorías ambientales sobre hornos de alta temperatura | -0.2% | Zonas clave de control de calidad del aire | Mediano plazo (2-4 años) |

| Ciclos lentos de modernización entre las casas de obleas LED de nivel 2 | -0.2% | Clústeres de Jiangxi, Anhui, Fujian | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de la Alúmina de Alta Pureza

La alúmina de alta pureza representa una parte considerable del costo del boule de zafiro, por lo que los repentinos aumentos de precios erosionan rápidamente los márgenes de las casas de obleas. Las interrupciones en el suministro de bauxita en 2025 expusieron la fragilidad de la cadena de refinación, elevando las cotizaciones al contado y obligando a varios fabricantes de sustratos a retrasar las compras de hornos.[5]Fundamental Business Insights and Consulting, "Tamaño y Pronósticos del Mercado de Alúmina de Alta Pureza 2026-2035," fundamentalbusinessinsights.com Los productores más grandes amortiguaron el impacto con contratos de compra a largo plazo y proyectos piloto de refinación internos, pero las empresas más pequeñas carecían de esa cobertura y redujeron las tasas de operación. Los proveedores de equipos sintieron los efectos secundarios de la irregularidad en los pedidos y los plazos de pago extendidos, lo que complicó la programación de fábricas. La volatilidad sostenida de las materias primas, por lo tanto, pesa sobre la demanda a corto plazo y fomenta la integración vertical que desvía capital de las nuevas herramientas de crecimiento de cristal.

Barreras Técnicas para Escalar Hornos Kyropoulos Más Allá de las 12 Pulgadas

Aumentar el diámetro del crisol más allá de 300 mm intensifica los gradientes de temperatura radiales, lo que amplifica los anillos de tensión y eleva el riesgo de grietas en el boule exterior. La elección de materiales plantea otro obstáculo, ya que los crisoles de molibdeno y tungsteno contaminan los fundidos a alta potencia, mientras que las opciones de iridio conllevan costos prohibitivos. Estas limitaciones alargan los ciclos de calificación de procesos y elevan las tasas de desperdicio, disuadiendo a las fábricas de nivel 2 que ya enfrentan presupuestos de capital ajustados. Como resultado, muchos productores posponen el paso a formatos de 12 pulgadas y mayores, limitando la adopción de sistemas Kyropoulos de próxima generación.[6]Andrew Novoselov, "Crecimiento de grandes cristales de zafiro: lecciones aprendidas," Journal of Crystal Growth, sciencedirect.com Hasta que los nuevos esquemas de aislamiento y los controles adaptativos de calentadores estabilicen los fundidos de gran tamaño, las actualizaciones de hornos avanzarán en incrementos cautelosos en lugar de saltos a escala de toda la flota.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: La Automatización Gana Terreno Mientras los Hornos Mantienen la Participación Central

Las ventas de hornos de crecimiento de cristal representaron el 70,13% de la industria del mercado de equipos de crecimiento de cristal de zafiro de China para sustratos LED en 2025. La demanda de modernización se centra en el rediseño de calentadores y las actualizaciones de crisoles que mejoran el rendimiento sin reemplazar el chasis completo, preservando la base instalada. Se proyecta que los sistemas de automatización del crecimiento y control de procesos crezcan a una CAGR del 6,21%, un ritmo más rápido que el mercado general, a medida que las casas de obleas implementan módulos de inteligencia artificial que acortan los ciclos de siembra y estandarizan la variabilidad de habilidades del operador. Las modernizaciones de control de contaminación y calefacción electrificada también ganan terreno a medida que se endurecen las normas de emisiones, abriendo otro flujo de ingresos dentro del nicho del subsistema de campo térmico.

Los módulos de automatización del crecimiento y control de procesos están en camino de aumentar su contribución al tamaño del mercado de equipos de crecimiento de cristal de zafiro a medida que las casas de obleas modernizan los hornos heredados en lugar de comprar nuevos bastidores. Los fabricantes de herramientas ofrecen gestión térmica de circuito cerrado, imágenes de defectos in situ y software de mantenimiento predictivo como kits complementarios que se instalan durante paradas programadas, preservando la continuidad de la producción. Los crisoles de mayor vida útil y los conjuntos de calentadores de bajo nivel de óxidos de nitrógeno se incluyen en estas actualizaciones, dando a los clientes un único punto de contacto tanto para hardware como para software. Esta oferta integrada comprime el período de recuperación a menos de dos años para la mayoría de las fábricas de volumen medio, un período que se alinea con las ventanas de subsidio provinciales y respalda los ingresos recurrentes para los proveedores a través de licencias de software y reposición de consumibles.

Por Tecnología de Crecimiento: Kyropoulos Domina, Czochralski Captura Nichos Orientados a la Calidad

El proceso Kyropoulos representó el 57,82% del tamaño del mercado de la industria del mercado de equipos de crecimiento de cristal de zafiro de China para sustratos LED en 2025, subrayando su punto óptimo de costo-rendimiento para sustratos LED convencionales. El favorable gradiente térmico del método y el alto rendimiento por fundición mantienen bajo el costo de propiedad, sosteniendo su base incluso a medida que aumentan las ambiciones de mayor diámetro. En contraste, el segmento Czochralski, con una CAGR proyectada del 6,38% hasta 2031, se apoya en la demanda premium de fabricantes de Micro-LED y dispositivos de potencia que pagan por densidades de dislocación ultrabajas. Los hornos de crecimiento alimentado por película de borde definido continúan sirviendo a productores especializados de ventanas ópticas, pero siguen siendo una porción menor de los ingresos.

A medida que los nodos Mini-LED y los emergentes Micro-LED ajustan las tolerancias de dislocación, los compradores asignan una proporción creciente del tamaño del mercado de equipos de crecimiento de cristal de zafiro a plataformas Czochralski e híbridas que ofrecen mayor uniformidad óptica. Los proveedores responden con calentadores modulares, algoritmos de estrangulamiento y monitoreo del fundido en tiempo real que permiten a los operadores cambiar entre recetas Kyropoulos y Czochralski sin una recalificación completa. Los sistemas de crecimiento alimentado por película de borde definido permanecen en óptica de nicho, pero se benefician de las mismas actualizaciones de control, extendiendo su vida útil y ampliando el alcance de aplicaciones. Las herramientas flexibles de múltiples métodos, por lo tanto, cubren el riesgo del cliente frente a las fluctuaciones de la demanda, al tiempo que elevan el precio de venta promedio para los fabricantes de equipos.

Por Capacidad de Diámetro de Zafiro: La Transición a 12 Pulgadas se Acelera

Los equipos que soportan boules de 150-300 mm contribuyeron con el 51,36% de los ingresos de 2025, reflejando el dominio del rendimiento de obleas de 6 y 8 pulgadas en las fábricas de LED activas. Sin embargo, las herramientas superiores a 300 mm están en camino de lograr una CAGR del 6,63% a medida que los gigantes integrados verticalmente prueban lingotes de 12 pulgadas para futuros nodos de pantallas. El crecimiento del tamaño del mercado de la industria del mercado de equipos de crecimiento de cristal de zafiro de China para sustratos LED en este segmento está impulsado por kits de actualización por fases que intercambian conjuntos de calentadores y crisoles sin rediseñar toda la carcasa del horno, reduciendo el gasto de capital por paso de diámetro incremental.

Los kits de modernización que convierten los hornos existentes de 8 pulgadas a capacidad de 12 pulgadas reducen los obstáculos de capital y ayudan a las herramientas superiores a 300 mm a expandir su participación en el mercado de equipos de crecimiento de cristal de zafiro. Los kits incluyen zonas de calentadores reforzadas, paneles de aislamiento avanzados y control de gradiente impulsado por inteligencia artificial que compensa la mayor masa térmica. Los primeros adoptantes reportan ganancias en el rendimiento de obleas que compensan el mayor costo del crisol dentro de cuatro trimestres de producción, validando el caso económico para la migración de diámetro. A medida que los reactores de deposición química de vapor organometálico compatibles con 12 pulgadas pasan de piloto a producción en volumen, los constructores de equipos esperan una demanda constante de actualizaciones de gran diámetro durante la segunda mitad de la década.

Análisis Geográfico

Las provincias de Zhejiang, Jiangsu y Shaanxi generaron la mayor parte de los envíos nacionales del mercado de equipos de crecimiento de cristal de zafiro de China para sustratos LED en 2025, reflejando clústeres bien establecidos que combinan fabricantes de equipos con líneas de sustratos y epitaxia. Zhejiang alberga al mayor productor de hornos del país y cuenta con densas redes de proveedores de crisoles, calentadores y hilo de diamante, lo que reduce los plazos de entrega y los costos logísticos para los compradores locales. Jiangsu se beneficia de la proximidad a los centros financieros de Shanghái, lo que permite un acceso rápido al capital de trabajo que acelera las decisiones de modernización. Shaanxi aprovecha los institutos de investigación en Xi'an para proporcionar experiencia en simulación y mano de obra calificada, ayudando a las empresas locales a probar diseños avanzados de campo térmico.

La expansión hacia el oeste se centra en Chongqing, donde un campus de zafiro integrado verticalmente ancla la mayor base de materiales LED fuera del cinturón costero. Los incentivos provinciales en el municipio reducen las tarifas de servicios públicos y los impuestos sobre la propiedad, atrayendo a proveedores auxiliares de aislamiento, grafito y herramientas de precisión. Esa combinación de políticas diversifica el riesgo geográfico para los proveedores de equipos y mejora la cobertura de servicio para las plantas de obleas del interior. Las provincias vecinas de Sichuan y Guizhou han iniciado estudios de viabilidad para parques conjuntos de zafiro y carburo de silicio, lo que señala futuros nodos de demanda.

Mongolia Interior, Yunnan y Ningxia utilizan sus excedentes de energía renovable para atraer proyectos de crecimiento de cristal que necesitan electricidad estable y de bajo costo. Cada provincia incluye los sustratos de zafiro como prioridad en su plan quincenal 14, ofreciendo paquetes de subvenciones que compensan hasta el 20% del gasto de capital en hornos para líneas calificadas. La iniciativa Micro-LED de Hubei en Wuhan amplía aún más el mapa al vincular la investigación en fotónica con las cadenas de suministro automotrices, lo que promete pedidos de seguimiento para equipos de diámetro medio y gran diámetro. En conjunto, estos movimientos crean un mercado multipolar donde la proximidad del servicio y los incentivos provinciales determinan la tracción de ventas tanto como las especificaciones del producto.

Panorama Competitivo

El campo nacional permanece moderadamente concentrado, con Zhejiang Jingsheng, Naura Technology y Chongqing Silian enviando una participación combinada ligeramente superior al 60% en 2025. Jingsheng opera más de 1.000 hornos y recientemente comenzó a producir hilo de diamante, un movimiento que fortalece la integración vertical y consolida los ingresos recurrentes por consumibles. La alianza de Naura de febrero de 2026 con China Youyan acelera el desarrollo conjunto de objetivos de pulverización catódica y materiales de tierras raras, mejorando su capacidad de combinar herramientas de materiales compuestos y de primera etapa en una sola oferta. Chongqing Silian aprovecha su base de fabricación occidental para ganar proyectos LED gubernamentales que favorecen el abastecimiento local, complementando los despliegues costeros liderados por sus rivales.

Los proveedores internacionales como GT Advanced Technologies y PVA TePla mantienen posiciones a través de sistemas Czochralski y de crecimiento alimentado por película de borde definido de alta gama, a menudo asegurados mediante contratos de servicio plurianuales que garantizan la uniformidad para líneas de óptica especializada. Sin embargo, su presencia enfrenta erosión a medida que los proveedores nacionales cierran las brechas tecnológicas y ofrecen una respuesta de mantenimiento más rápida. Los participantes chinos de nivel medio utilizan equipos de ingeniería flexibles para personalizar zonas de calentadores e interfaces de software, apuntando a fábricas de nivel 2 que requieren pequeños volúmenes por lotes y entrega rápida. Este enfoque ágil erosiona el mercado de cola larga que aún mantienen las marcas de importación.

El software ha emergido como el nuevo campo de batalla. Los proveedores que integran módulos de inteligencia artificial que predicen el desgaste del calentador y ajustan automáticamente los gradientes térmicos cobran tarifas de servicio anual más altas, pero ofrecen ganancias de rendimiento medibles. El cumplimiento ambiental añade otra palanca competitiva, ya que las provincias en las zonas de Beijing-Tianjin-Hebei y el Delta del Río Yangtsé penalizan los hornos de alto nivel de óxidos de nitrógeno. Los proveedores que ofrecen modernizaciones de calentadores de bajas emisiones y paquetes integrados de sistemas de abatimiento, por lo tanto, ganan ciclos de reemplazo antes de lo previsto, remodelando gradualmente la participación hacia empresas que combinan liderazgo en costos con credenciales de sostenibilidad.

Líderes del Mercado de Equipos de Crecimiento de Cristal de Zafiro de China para Sustratos LED

Zhejiang Jingsheng Mechanical & Electrical Co., Ltd.

Chongqing Silian Optoelectronics Science & Technology Co., Ltd.

GT Advanced Technologies Inc.

PVA TePla AG

Crystal Systems Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Zhejiang Jingsheng inició la construcción de una línea de producción de hilo de diamante en Zhejiang para suministrar consumibles de corte y profundizar la integración vertical.

- Marzo de 2026: Naura Technology y China Youyan firmaron un pacto estratégico para codesarrollar objetivos de pulverización catódica y materiales de proceso de tierras raras, acelerando la localización de insumos aguas arriba.

- Enero de 2026: Xinlian Integrated y sus socios comprometieron RMB 3.000 millones (USD 0,43 mil millones) para una planta de fotónica Micro-LED en Wuhan, con foco en aplicaciones de iluminación automotriz.

- Diciembre de 2025: San'an Optoelectronics adquirió Lumileds por USD 239 millones, asegurando canales de fabricantes de equipos originales automotrices y aumentando la demanda de sustratos de zafiro de alta calidad.

Alcance del Informe sobre el Mercado de Equipos de Crecimiento de Cristal de Zafiro de China para Sustratos LED

El Informe de la Industria del Mercado de Equipos de Crecimiento de Cristal de Zafiro de China para Sustratos LED está Segmentado por Tipo de Equipo (Hornos de Crecimiento de Cristal, Sistemas de Campo Térmico y Crisol, y Sistemas de Automatización del Crecimiento y Control de Procesos), Tecnología de Crecimiento (Método Kyropoulos, Crecimiento Alimentado por Película de Borde Definido, Método de Intercambiador de Calor, y Método Czochralski), y Capacidad de Diámetro de Zafiro (Hasta 150 mm, 150-300 mm, y Superior a 300 mm). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hornos de Crecimiento de Cristal |

| Sistemas de Campo Térmico y Crisol |

| Sistemas de Automatización del Crecimiento y Control de Procesos |

| Método Kyropoulos |

| Crecimiento Alimentado por Película de Borde Definido (EFG) |

| Método de Intercambiador de Calor |

| Método Czochralski |

| Hasta 150 mm |

| 150-300 mm |

| Superior a 300 mm |

| Por Tipo de Equipo | Hornos de Crecimiento de Cristal |

| Sistemas de Campo Térmico y Crisol | |

| Sistemas de Automatización del Crecimiento y Control de Procesos | |

| Por Tecnología de Crecimiento | Método Kyropoulos |

| Crecimiento Alimentado por Película de Borde Definido (EFG) | |

| Método de Intercambiador de Calor | |

| Método Czochralski | |

| Por Capacidad de Diámetro de Zafiro | Hasta 150 mm |

| 150-300 mm | |

| Superior a 300 mm |

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento anual compuesto proyectada para los equipos de crecimiento de cristal de zafiro de China hasta 2031?

Se prevé que el segmento se expanda a una CAGR del 5,36% entre 2026 y 2031.

¿Cuántos ingresos se espera que genere el segmento para 2031?

Se proyecta que alcance USD 128,41 millones en 2031.

¿Qué categoría de equipo lidera la mayor participación en ventas?

Los hornos de crecimiento de cristal lideraron con el 70,13% de los ingresos de 2025.

¿Qué método de crecimiento de cristal muestra la expansión más rápida?

Se proyecta que el método Czochralski crezca a una CAGR del 6,38% hasta 2031.

¿Qué impulsa el interés en los sistemas de zafiro de 12 pulgadas?

Una oblea de 12 pulgadas proporciona aproximadamente 2,3 veces el área de chips de una oblea de 8 pulgadas, reduciendo el costo por chip LED y alineándose con las líneas de procesamiento existentes de 300 mm.

¿Dónde se ubican los principales clústeres de producción?

Los centros clave son Zhejiang, Jiangsu y Shaanxi, con bases emergentes en Chongqing y Hubei.

Última actualización de la página el: