Tamaño y Participación del Mercado de Centros de Torneado CNC Robóticos de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

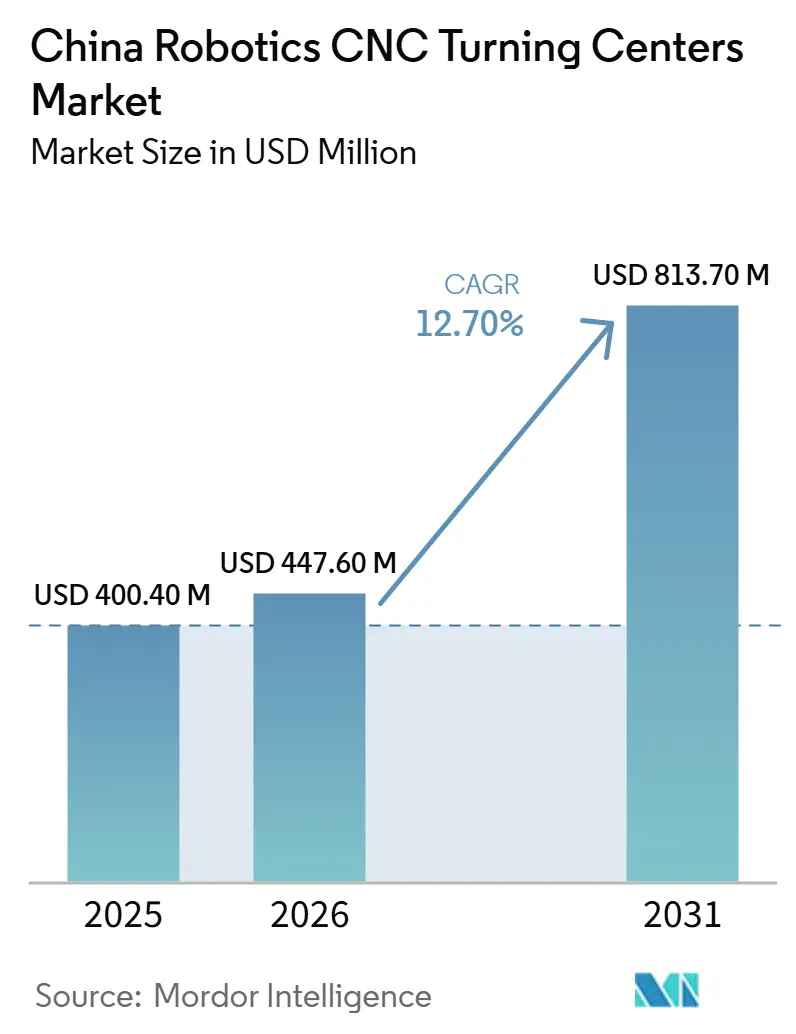

| Tamaño del mercado en el año base (2025) | 400.40 Millones de dólares |

| Tamaño del Mercado (2026) | 447.60 Millones de dólares |

| Tamaño del Mercado (2031) | 813.70 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.70% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Torneado CNC Robóticos de China por Mordor Intelligence

Se espera que el tamaño del Mercado de Centros de Torneado CNC Robóticos de China aumente de 400,40 millones USD en 2025 a 447,60 millones USD en 2026 y alcance 813,70 millones USD en 2031, creciendo a una CAGR del 12,70% durante 2026-2031.

El mercado de centros de torneado CNC robóticos de China está avanzando a medida que la robótica industrial se ha convertido en una parte central de la política de fabricación nacional, y la automatización ahora determina la calificación de plantas, la preparación para la exportación y la consistencia de la producción en muchas fábricas. China instaló 295.000 robots industriales en 2024, elevando su parque operativo a 2.027.000 unidades, manteniendo activa la demanda de reemplazo, actualización y nuevas celdas de torneado en las líneas de fabricación de precisión. Los proveedores nacionales también ganaron terreno en 2024, capturando el 57% de las instalaciones de robots industriales en China, lo que demuestra que el centro competitivo del mercado de centros de torneado CNC robóticos de China está desplazándose hacia proveedores locales con posiciones de precio más sólidas y un soporte de integración más cercano. El apoyo de las políticas sigue siendo un estabilizador importante porque el 15.º Plan Quinquenal nombra a la robótica como industria estratégica emergente y porque la iniciativa de fabricación más IA de 2025 apoya directamente los sistemas CNC habilitados con IA y los robots industriales. Al mismo tiempo, el mercado de centros de torneado CNC robóticos de China sigue enfrentando presión por los componentes de movimiento de alta gama importados y los márgenes de proveedores más ajustados. Aun así, la sólida producción de vehículos de nueva energía, la densa adopción de robots y la renovación de equipos respaldada por subsidios mantienen firme la base de demanda a mediano plazo.

Conclusiones Clave del Informe

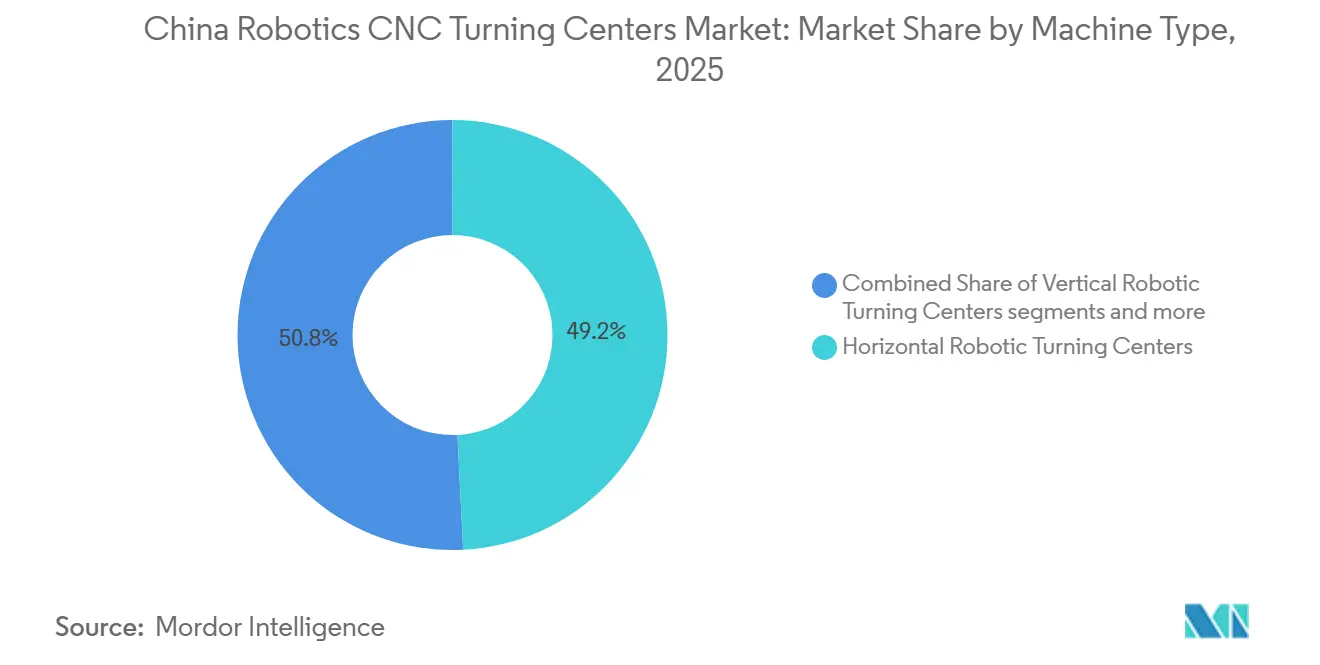

- Por tipo de máquina, los centros de torneado robótico horizontal lideraron con el 49,21% de la participación del mercado de centros de torneado CNC robóticos de China en 2025, mientras que se proyecta que los centros de torneado robótico multitarea registren la CAGR más rápida del 13,52% hasta 2031.

- Por tipo de robot, los robots articulados representaron el 57,61% del tamaño del mercado de centros de torneado CNC robóticos de China en 2025, mientras que se prevé que los robots colaborativos se expandan a una CAGR del 14,78% hasta 2031.

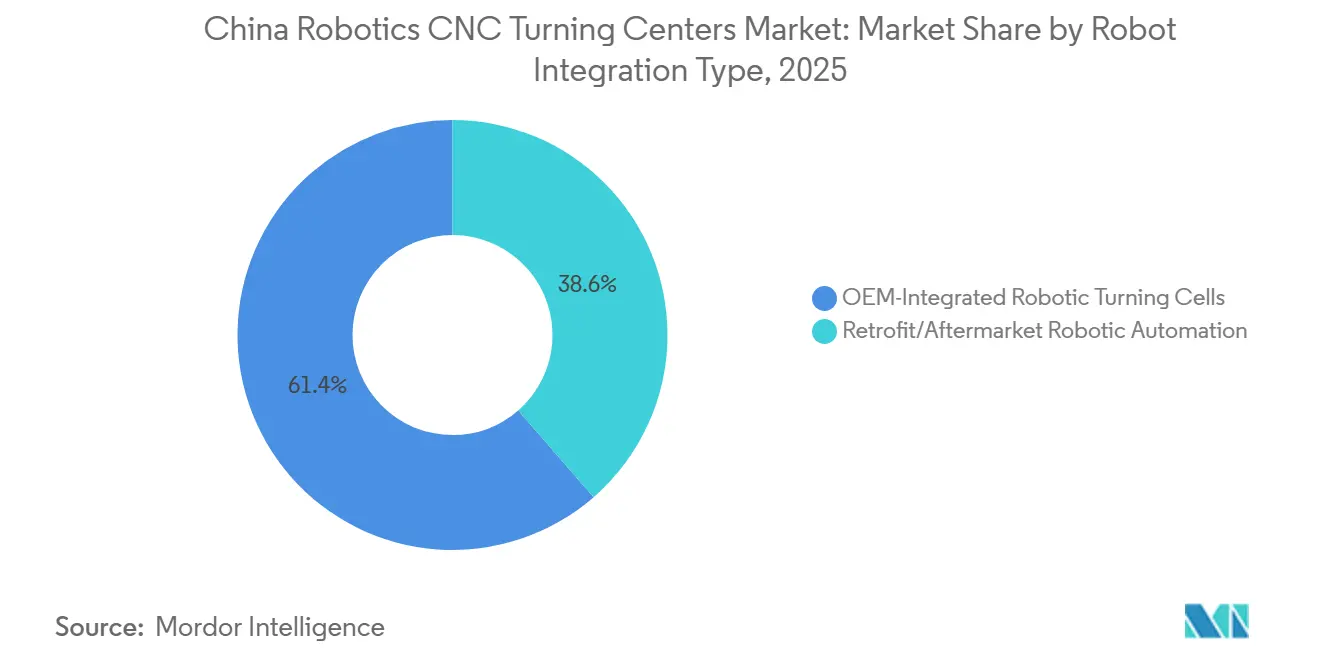

- Por tipo de integración de robot, las celdas de torneado robótico integradas por OEM representaron el 61,40% de los ingresos en 2025, mientras que se proyecta que la automatización robótica de retroadaptación/posventa crezca a una CAGR del 15,21% hasta 2031.

- Por industria de usuario final, los vehículos automotrices y comerciales representaron el 32,80% de los ingresos en 2025, mientras que se prevé que los dispositivos médicos e instrumentos quirúrgicos crezcan a una CAGR del 16,76% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Centros de Torneado CNC Robóticos de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fabricado en China 2025 y Políticas Industriales Sucesivas que Aceleran la Automatización de la Fabricación Robótica | +3.2% | Nacional | Corto plazo (≤ 2 años) |

| Creciente Densidad de Robots Industriales que Acelera la Automatización de la Fabricación | +2.8% | Nacional, con alta concentración en Guangdong, Jiangsu y Shandong | Corto plazo (≤ 2 años) |

| Programas Directos de Subsidios Gubernamentales que Reducen el Gasto de Capital en Automatización para los Fabricantes | +2.3% | Nacional, extendido a ciudades de segundo nivel incluyendo Chongqing, Wuhan y Qingdao. | Mediano plazo (2-4 años) |

| Vehículos de Nueva Energía y Fabricación de Componentes para Vehículos Eléctricos en Rápida Expansión | +2.0% | Guangdong, Shanghái, Hubei, Shandong y Jilin | Mediano plazo (2-4 años) |

| Expansión Agresiva de Exportaciones por Parte de Fabricantes Chinos de Robots que Construyen Credibilidad Global y Economías de Escala | +1.5% | Nacional, con efecto expansivo hacia la ASEAN, Oriente Medio y la UE | Largo plazo (≥ 4 años) |

| Expansión Continua de Capacidad por Parte de Fabricantes Nacionales de Robótica que Apoya el Crecimiento del Mercado a Largo Plazo | +1.2% | Nacional, con clústeres de fabricación en Liaoning, Hebei y Zhejiang | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fabricado en China 2025 y Políticas Industriales Sucesivas que Aceleran la Automatización de la Fabricación Robótica

La política industrial sigue siendo el apoyo estructural más claro para el mercado de centros de torneado CNC robóticos de China. El programa Fabricado en China 2025 identificó los robots industriales como área tecnológica prioritaria y marcó la pauta para el desarrollo de componentes locales, aunque los marcos de política posteriores absorbieron en gran medida su lenguaje y dirección.[1]Ministerio de Industria y Tecnología de la Información, "Operación Económica de la Industria Automotriz, mayo de 2026," Ministerio de Industria y Tecnología de la Información, miit.gov.cn El 15.º Plan Quinquenal para 2026 a 2030 ahora sitúa a la robótica entre ocho industrias estratégicas emergentes y enumera la inteligencia incorporada entre las industrias del futuro, dando a los planes provinciales y sectoriales una señal clara para mantener activo el gasto en automatización. La iniciativa de fabricación más IA de 2025 también exige agentes de IA en máquinas herramienta CNC y robots industriales, ampliando el rango de aplicación de las celdas de torneado robótico y apoyando configuraciones de sistemas de mayor valor.[2] Federación Internacional de Robótica, "China Convierte los Robots Impulsados por IA en el Núcleo de la Estrategia Nacional," Federación Internacional de Robótica, ifr.org Esta superposición de políticas acorta los ciclos de adopción, apoya la localización de subsistemas mecánicos clave y otorga al mercado de centros de torneado CNC robóticos de China una base de demanda más sólida de la que normalmente tendría un mercado de gasto de capital puramente cíclico.

Creciente Densidad de Robots Industriales que Acelera la Automatización de la Fabricación

La densidad de robots es ahora una palanca de crecimiento directa para el mercado de centros de torneado CNC robóticos de China. China alcanzó 567 robots por cada 10.000 trabajadores de fabricación en 2024, ocupando el tercer lugar a nivel mundial, y construyó un parque operativo de 2.027.000 unidades tras instalar 295.000 robots solo en ese año. El sector de metales y maquinaria, uno de los mercados finales más cercanos para las celdas de torneado robótico, registró 54.600 instalaciones en 2024, con proveedores chinos representando el 90% de esas unidades y las instalaciones nacionales aumentando un 31% interanual. A medida que aumenta la adopción de robots, los clientes juzgan cada vez más los sistemas por la orquestación de celdas, el mantenimiento predictivo y el software de procesos, más que por el hardware del brazo robótico. Ese cambio favorece a los proveedores en el mercado de centros de torneado CNC robóticos de China que pueden combinar el robot, el controlador CNC y la capa de software en una única oferta integrada.

Programas Directos de Subsidios Gubernamentales que Reducen el Gasto de Capital en Automatización para los Fabricantes

Los subsidios y el apoyo fiscal están reduciendo el costo inicial de la automatización en todo el mercado de centros de torneado CNC robóticos de China. El Ministerio de Industria y Tecnología de la Información y los organismos relacionados formalizaron las reglas de calificación para las empresas de máquinas herramienta industriales que pueden beneficiarse de un tratamiento de deducción adicional vinculado a sistemas CNC avanzados, componentes funcionales y controladores, reduciendo así los costos de adquisición efectivos para los compradores calificados. La agenda de renovación de equipos liderada por el Estado también mantiene las actualizaciones de máquinas herramienta CNC dentro del conjunto de inversiones elegibles, apoyando tanto las compras de nuevos sistemas como los programas de modernización de plantas. El 15.º Plan Quinquenal refuerza aún más este marco a través de un fondo de 60.000 millones CNY (8.820 millones USD) para inversión industrial vinculada a la IA, diseñado para atraer capital provincial y privado. Estas medidas son más importantes para los proyectos de retroadaptación y los fabricantes de tamaño mediano, donde un período de recuperación más corto puede transformar la automatización de un plan postergado a una compra aprobada.

Vehículos de Nueva Energía y Fabricación de Componentes para Vehículos Eléctricos en Rápida Expansión

El ciclo de producción de vehículos de nueva energía es uno de los apoyos a corto plazo más sólidos para el mercado de centros de torneado CNC robóticos de China. El Ministerio de Industria y Tecnología de la Información reportó una producción de vehículos de nueva energía de 1,554 millones de unidades en mayo de 2026, un aumento del 22,4% interanual, y 5,841 millones de unidades entre enero y mayo de 2026, equivalente al 47,5% de las ventas totales de automóviles. Estos volúmenes mantienen alta la demanda de ejes de motor, carcasas de baterías, carcasas de unidades de tracción y cubos de engranajes que requieren tolerancias repetibles y condiciones de mecanizado desatendido estables. El Ministerio de Industria y Tecnología de la Información también ha extendido las condiciones de exención del impuesto de compra de vehículos de nueva energía para los modelos calificados hasta 2026 y 2027, mejorando la visibilidad de producción para los proveedores de mecanizado aguas abajo que planifican inversiones en equipos a varios años. A medida que los diseños de tren de transmisión se estandarizan en más plataformas, la repetibilidad del proceso mejora, haciendo que el torneado robótico sea más atractivo que las configuraciones intensivas en mano de obra para una proporción creciente de programas de piezas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia de Servosistemas, Controladores y Componentes de Precisión de Alta Gama Importados | -1.8% | Nacional, más aguda en Guangdong y Liaoning | Mediano plazo (2-4 años) |

| Intensificación de la Competencia de Precios que Comprime los Márgenes de los Proveedores y Amenaza la Inversión en I+D a Largo Plazo | -1.4% | Nacional, más visible en los clústeres de fabricación orientados a la exportación de la costa | Corto plazo (≤ 2 años) |

| Sensibilidad Cíclica al Gasto de Capital en los Sectores de Fabricación | -1.0% | Nacional | Corto plazo (≤ 2 años) |

| Escasez de Talento Calificado en Integración y Mantenimiento de Robótica a Pesar de las Altas Tasas de Adopción | -0.7% | Nacional, más grave en los centros de fabricación del interior, incluyendo Chengdu y Wuhan | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia de Servosistemas, Controladores y Componentes de Precisión de Alta Gama Importados

Los componentes de alta gama importados siguen siendo una restricción real para el mercado de centros de torneado CNC robóticos de China. Los servomotores, reductores de engranajes y controladores de movimiento representan cerca del 70% de la lista de materiales de un robot industrial, y el 15.º Plan Quinquenal identifica directamente estas áreas como prioridades de localización. El mismo borrador señala que la localización mejoró en los componentes de servo de gama baja a media para 2025, pero los codificadores de alta gama, los semiconductores de potencia y las piezas de transmisión de precisión aún dependen en gran medida de las importaciones. Eso deja a los constructores de centros de torneado expuestos a las fluctuaciones del tipo de cambio, los controles de exportación y las interrupciones en el suministro a nivel de componentes. También crea una dependencia técnica porque cambiar un diseño instalado de una familia de servos a otra a menudo requiere cambios en la arquitectura de control, revalidación y recalificación del cliente.

Intensificación de la Competencia de Precios que Comprime los Márgenes de los Proveedores y Amenaza la Inversión en I+D a Largo Plazo

La competencia de precios también está restringiendo el mercado de centros de torneado CNC robóticos de China, especialmente en el segmento de gama media. Los robots industriales chinos tienen un precio entre un 20% y un 35% por debajo de los modelos extranjeros comparables, lo que favorece la adopción pero presiona los márgenes y debilita la capacidad de reinversión. Eso es importante porque los proveedores necesitan un apoyo de margen constante para financiar software, control de movimiento, sistemas de visión y características de mecanizado adaptativo que tardan años en desarrollarse. Si los márgenes siguen reduciéndose, los proveedores pueden tener dificultades para construir las capas de software premium que definen cada vez más el rendimiento en las celdas de torneado automatizadas. Este riesgo no detiene el crecimiento en el mercado de centros de torneado CNC robóticos de China, pero puede ralentizar el paso de la competencia basada en costos hacia una diferenciación de producto más profunda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Máquina: Los Centros Horizontales Anclan el Volumen, el Multitarea Redefine el Valor

Los centros de torneado robótico horizontal representaron el 49,21% del mercado de centros de torneado CNC robóticos de China en 2025. Siguen siendo la opción predeterminada para el mecanizado de alto volumen porque la gravedad facilita la evacuación de virutas, la sujeción de piezas es sencilla para las piezas de rotación y la carga tipo pórtico se adapta bien al diseño. Estas fortalezas son importantes en los programas de ejes de automoción, anillos de rodamientos y carcasas de motores para vehículos eléctricos, donde el tiempo de actividad y la repetibilidad impulsan las decisiones de compra. Los centros de torneado robótico vertical siguen sirviendo para piezas de disco o brida más cortas y pesadas, comunes en los sistemas de frenos y en la producción de maquinaria pesada.

Se prevé que el segmento de centros de torneado robótico multitarea crezca a una CAGR del 13,52% de 2026 a 2031, lo que lo convierte en el tipo de máquina de más rápido crecimiento en el mercado de centros de torneado CNC robóticos de China. Su atractivo radica en combinar torneado, fresado, taladrado y rectificado en una sola configuración, reduciendo las transferencias, recortando el tiempo de preparación y disminuyendo la acumulación de tolerancias en piezas complejas. Eso se adapta a la creciente demanda de trenes de transmisión para vehículos de nueva energía y componentes estructurales aeroespaciales, donde la geometría de las piezas y los requisitos de precisión son cada vez más difíciles de gestionar en máquinas separadas. El mercado de centros de torneado CNC robóticos de China se está moviendo, por tanto, hacia sistemas que realizan más trabajo dentro de un único entorno, especialmente a medida que el control CNC habilitado con IA se vuelve más relevante en las secuencias de múltiples procesos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Robot: Los Brazos Articulados Mantienen la Escala, los Cobots Reescriben la Economía de Integración

Los robots articulados representaron el 57,61% de la participación del mercado de centros de torneado CNC robóticos de China en 2025. Mantienen la posición más grande porque cubren un amplio rango de carga útil y porque los integradores de automoción y maquinaria en China ya tienen una amplia experiencia con su uso en tareas de atención, carga y transferencia. Los sistemas de pórtico y cartesianos siguen siendo útiles en líneas de transferencia dedicadas donde el movimiento lineal, el manejo de alta carga útil y las trayectorias de desplazamiento repetitivas importan más que la flexibilidad del brazo. Esto mantiene a los robots articulados en el papel principal para la escala, mientras que otros tipos de robots crecen en torno a necesidades específicas de diseño o costo.

Se proyecta que los robots colaborativos se expandan a una CAGR del 14,78% de 2026 a 2031, convirtiéndolos en la categoría de robot de más rápido crecimiento en el mercado de centros de torneado CNC robóticos de China. Las ventas de robots colaborativos alcanzaron 49.500 unidades en China en 2025, y los fabricantes nacionales mantuvieron cerca del 90% del segmento nacional de robots colaborativos, lo que indica que el soporte local y los bajos costos del sistema están ampliando la adopción. Los robots colaborativos son importantes en las aplicaciones de torneado porque necesitan menos protecciones de seguridad y ciclos de programación más cortos, lo que abre la atención robótica a talleres de trabajo de nivel medio que antes no podían justificar la automatización articulada completa. El mercado de centros de torneado CNC robóticos de China está viendo este cambio con mayor claridad, ya que los tamaños de lote más pequeños, la menor disponibilidad de mano de obra y los presupuestos de gasto de capital más bajos empujan a los clientes hacia una economía de implementación más sencilla.

Por Tipo de Integración de Robot: Las Celdas OEM Dominan, la Automatización Robótica de Retroadaptación/Posventa Desbloquea una Escala sin Explotar

Las celdas de torneado robótico integradas por OEM representaron el 61,40% de los ingresos en 2025, convirtiéndolas en el modo de integración más grande en el mercado de centros de torneado CNC robóticos de China. Los grandes fabricantes de automoción, vehículos de nueva energía y aeroespacial prefieren estos sistemas porque llegan con configuraciones de proceso validadas, lógica de herramientas coordinada y soporte respaldado por garantía del constructor de la máquina. Eso reduce el riesgo de puesta en marcha y apoya los estrictos plazos de lanzamiento en los proveedores de alto volumen. También permite a los constructores de máquinas aumentar los ingresos por sistema y generar ingresos recurrentes por servicio de mantenimiento, actualizaciones y soporte de software.

Se prevé que la automatización robótica de retroadaptación/posventa crezca a una CAGR del 15,21% de 2026 a 2031, la tasa más rápida entre los tipos de integración en el mercado de centros de torneado CNC robóticos de China. China tiene una gran base instalada de centros de torneado convencionales que siguen siendo mecánicamente utilizables pero carecen de carga robótica, funcionamiento desatendido y coordinación de software moderna. La retroadaptación de estas máquinas cuesta mucho menos que reemplazarlas con celdas nuevas completas, razón por la cual el segmento está ganando tracción entre los fabricantes sensibles al costo. El marco de renovación tecnológica y de equipos del Ministerio de Industria y Tecnología de la Información apoya esta dirección, ya que la automatización de retroadaptación es parte de la agenda de actualización más amplia para las plantas de fabricación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Automoción Ancla la Demanda, la Precisión Médica Marca el Ritmo de Crecimiento

Los vehículos automotrices y comerciales mantuvieron el 32,80% de la participación del mercado de centros de torneado CNC robóticos de China en 2025. Esta base es amplia porque la producción de vehículos requiere una amplia combinación de piezas torneadas en plataformas convencionales y eléctricas, incluyendo bloques de motor, componentes de frenos, carcasas de diferenciales, ejes de motor para vehículos eléctricos y conectores de módulos de batería. El crecimiento de los vehículos de nueva energía está elevando las especificaciones de estos programas porque los trenes de transmisión utilizan tolerancias más ajustadas y materiales más duros, lo que aumenta el valor de los sistemas de torneado robótico. El segmento automotriz sigue siendo, por tanto, el principal ancla de demanda para el mercado de centros de torneado CNC robóticos de China, incluso a medida que cambia la combinación de piezas.

Se prevé que los dispositivos médicos e instrumentos quirúrgicos crezcan a una CAGR del 16,76% de 2026 a 2031, convirtiéndolos en el grupo de usuarios finales de más rápido crecimiento en el mercado de centros de torneado CNC robóticos de China. El caso de crecimiento se basa en la necesidad de un control dimensional muy alto, documentación de proceso repetible y mecanizado desatendido consistente para piezas de pequeña precisión. Eso favorece a los centros de torneado robótico con soporte de visión, calibración en proceso y comportamiento estable de la máquina durante largas series de producción. El aeroespacial y la defensa, los equipos electrónicos y de semiconductores, la maquinaria industrial general y el petróleo, el gas y la energía también siguen siendo salidas significativas porque impulsan la demanda de piezas de titanio, componentes de manejo de obleas, válvulas, accesorios y elementos de bomba en todo el mercado de centros de torneado CNC robóticos de China.

Análisis Geográfico

China representó el 43,5% del parque operativo global de robots en 2025, según los informes de la Federación Internacional de Robótica, lo que subraya cuán profundamente está vinculado el mercado de centros de torneado CNC robóticos de China a la base de fabricación del país. El Delta del Río Yangtze sigue siendo el clúster nacional más denso para la demanda y la oferta porque Shanghái, Jiangsu y Zhejiang reúnen a proveedores de automoción, productores de electrónica, empresas de mecanizado de precisión y fabricantes de equipos CNC. Esta concentración apoya ciclos de entrega más cortos, mayor densidad de talento técnico y una coordinación más fácil entre OEMs, integradores y usuarios finales. También apoya la logística de exportación para los envíos de máquinas herramienta que se mueven a través de la infraestructura costera. Las exportaciones de máquinas herramienta de China alcanzaron 9.680 millones USD en 2025, un aumento del 17,9% interanual, lo que refuerza el papel de estos clústeres costeros en el mercado de centros de torneado CNC robóticos de China.[3]Asociación China de Constructores de Máquinas Herramienta y Herramientas, "Informe Económico Anual 2025 de la Industria de Máquinas Herramienta y Herramientas," Asociación China de Constructores de Máquinas Herramienta y Herramientas, cjcsc.cn

El Delta del Río de las Perlas es el segundo centro principal en el mercado de centros de torneado CNC robóticos de China porque Guangdong combina la producción de electrónica con una base de componentes para vehículos de nueva energía en rápido crecimiento. La región se beneficia de una fuerte adopción de robots en la fabricación eléctrica y electrónica, donde los proveedores chinos nacionales representaron el 59% de las 83.000 instalaciones de robots en 2024. Esto hace que Guangdong sea importante no solo como centro de demanda final, sino también como campo de pruebas para soluciones de torneado robótico integradas localmente. Es probable que su papel siga siendo sólido a medida que la electrónica, los sistemas de vehículos eléctricos y la fabricación orientada a la exportación continúen superponiéndose dentro de un único corredor industrial.

El noreste de China, especialmente Liaoning, sigue siendo relevante para el mercado de centros de torneado CNC robóticos de China debido a su herencia en máquinas herramienta y su base industrial pesada. La demanda está más estrechamente vinculada a las aplicaciones de petróleo y gas, energía y maquinaria general que a la producción intensiva en electrónica. Las ciudades del interior como Chongqing, Wuhan y Chengdu también se están volviendo más importantes a medida que la renovación de equipos respaldada por subsidios extiende la automatización más allá de los principales centros costeros. El alcance nacional del marco piloto de ciudades de renovación significa que el mercado de centros de torneado CNC robóticos de China ya no está concentrado únicamente en las regiones de fabricación de primer nivel, aunque esas regiones aún mantienen la base instalada más densa.

Panorama Competitivo

El mercado de centros de torneado CNC robóticos de China está moderadamente fragmentado. Los OEMs globales siguen siendo más fuertes en las áreas de precisión premium, como el control avanzado de múltiples ejes, los husillos de alta gama y las exigentes aplicaciones aeroespaciales o médicas. Los proveedores nacionales están ganando terreno más rápidamente en los programas de volumen medio y sensibles al costo, donde el precio, el servicio localizado y la integración rápida son más importantes. Ese cambio se hizo más evidente en 2024, cuando los fabricantes nacionales chinos capturaron el 57% de las instalaciones de robots industriales en el país por primera vez. El mercado de centros de torneado CNC robóticos de China se está volviendo, por tanto, cada vez más disputado tanto a nivel de máquina como de integración de sistemas.

La estrategia competitiva se está moviendo hacia la integración vertical y el control de software en todo el mercado de centros de torneado CNC robóticos de China. Los actores nacionales buscan reducir su dependencia de proveedores externos invirtiendo en servosistemas, controladores y capas de software que mejoran el rendimiento general del sistema y protegen los márgenes. El prospecto de cotización en la Bolsa de Valores de Hong Kong de Estun Automation en 2026 indicó que alrededor del 20% de los ingresos netos de la oferta pública inicial se destinarían a I+D de próxima generación, lo que indica que la profundidad del producto y las capacidades de plataforma son ahora centrales para la competencia. Esta estrategia es importante porque los compradores comparan cada vez más a los proveedores en función de las herramientas de tiempo de actividad, la lógica de control adaptativo y la capacidad de respuesta del servicio, más que solo el hardware.

Los proveedores extranjeros también están adaptando su enfoque en el mercado de centros de torneado CNC robóticos de China en lugar de depender únicamente del posicionamiento premium importado. KUKA utilizó NVIDIA GTC 2026 para presentar la Plataforma de Gestión de Automatización de KUKA, que vincula robots industriales con orquestación de producción impulsada por IA y gestión de celdas en tiempo real para entornos de fabricación. Ese movimiento muestra cómo la capa de software se está convirtiendo en uno de los espacios competitivos más importantes. Quedan espacios en blanco en el control de torneado adaptativo en tiempo real, la simulación de gemelos digitales y la predicción del estado del husillo en ciclo, donde ningún proveedor ha establecido una ventaja decisiva. El cumplimiento de los estándares de rendimiento de robots reconocidos también favorece a los proveedores establecidos porque los requisitos de licitación recompensan cada vez más la profundidad de calificación probada sobre el precio inicial bajo.

Líderes de la Industria de Centros de Torneado CNC Robóticos de China

DMG MORI Co., Ltd.

Yamazaki Mazak Corporation

Makino Milling Machine Co., Ltd.

Okuma Corporation

DN Solutions Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: KUKA presentó la Plataforma de Gestión de Automatización de KUKA (KUKA AMP) en NVIDIA GTC 2026, una plataforma de software de IA física diseñada para conectar robots industriales con orquestación de producción impulsada por IA y gestión de celdas adaptativa en tiempo real para clientes de fabricación chinos.

- Marzo de 2026: Estun Automation completó su debut de acciones H en la Bolsa de Valores de Hong Kong, recaudando 1.407,35 millones HKD (181 millones USD). Los ingresos están destinados a la expansión global de la capacidad de producción, I+D de robótica de próxima generación y adquisiciones estratégicas en el extranjero.

Alcance del Informe del Mercado de Centros de Torneado CNC Robóticos de China

El Mercado de Centros de Torneado CNC Robóticos de China está Segmentado por Tipo de Máquina (Centros de Torneado Robótico Horizontal, Centros de Torneado Robótico Vertical y más), por Tipo de Robot (Robots Articulados y Más), por Tipo de Integración de Robot (OEM, Automatización Robótica de Retroadaptación/Posventa), por Industria de Usuario Final (Petróleo, Gas y Energía, Aeroespacial y Defensa y Más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Unidades).

| Centros de Torneado Robótico Horizontal |

| Centros de Torneado Robótico Vertical |

| Centros de Torneado Robótico Multitarea |

| Otros |

| Robots Articulados |

| Robots Colaborativos |

| Robots de Pórtico/Cartesianos |

| Celdas de Torneado Robótico Integradas por OEM |

| Automatización Robótica de Retroadaptación/Posventa |

| Vehículos Automotrices y Comerciales |

| Aeroespacial y Defensa |

| Dispositivos Médicos e Instrumentos Quirúrgicos |

| Petróleo, Gas y Energía |

| Equipos Eléctricos, Electrónicos y de Semiconductores |

| Maquinaria Industrial General |

| Otros |

| Por Tipo de Máquina | Centros de Torneado Robótico Horizontal |

| Centros de Torneado Robótico Vertical | |

| Centros de Torneado Robótico Multitarea | |

| Otros | |

| Por Tipo de Robot | Robots Articulados |

| Robots Colaborativos | |

| Robots de Pórtico/Cartesianos | |

| Por Tipo de Integración de Robot | Celdas de Torneado Robótico Integradas por OEM |

| Automatización Robótica de Retroadaptación/Posventa | |

| Por Industria de Usuario Final | Vehículos Automotrices y Comerciales |

| Aeroespacial y Defensa | |

| Dispositivos Médicos e Instrumentos Quirúrgicos | |

| Petróleo, Gas y Energía | |

| Equipos Eléctricos, Electrónicos y de Semiconductores | |

| Maquinaria Industrial General | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del espacio de centros de torneado CNC robóticos de China para 2031?

El mercado proyecta que el valor alcanzará 813,7 millones USD en 2031, frente a 447,6 millones USD en 2026, con una CAGR del 12,7% de 2026 a 2031.

¿Qué está impulsando la demanda de sistemas de torneado CNC robótico en China?

Los factores de demanda más sólidos son el apoyo de la política nacional de robótica, la alta densidad de robots industriales, la renovación de equipos respaldada por subsidios y el rápido crecimiento en la producción de vehículos de nueva energía.

¿Qué tipo de máquina genera más ingresos en China?

Los centros de torneado robótico horizontal lideraron los ingresos con una participación del 49,21% en 2025, gracias a su capacidad para manejar el mecanizado de piezas de rotación de alto volumen y la carga desatendida.

¿Qué tipo de robot está creciendo más rápido en las aplicaciones de torneado CNC?

Los robots colaborativos son el tipo de robot de más rápido crecimiento, con una CAGR proyectada del 14,78% hasta 2031, ya que reducen los requisitos de protección y el esfuerzo de programación.

¿Qué grupo de usuarios finales crea la mayor base de demanda?

Los vehículos automotrices y comerciales mantuvieron la mayor participación con el 32,80% en 2025, impulsados por la amplia demanda de componentes torneados en plataformas de vehículos convencionales y eléctricos.

¿Cuál es el mayor cambio competitivo que se está produciendo en China?

El mayor cambio es el auge de los proveedores nacionales, que capturaron el 57% de las instalaciones de robots industriales en 2024, mientras que la competencia se está moviendo hacia el software, la profundidad de integración y la localización.

Última actualización de la página el: