Tamaño y participación del mercado de semillas de arroz en China

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.86 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.13% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de semillas de arroz en China por Mordor Intelligence

Se espera que el mercado de semillas de arroz en China crezca de USD 1.860 millones en 2025 a USD 1.900 millones en 2026 y se prevé que alcance USD 2.110 millones en 2031 a una CAGR del 2,13% durante el período 2026-2031. La demanda está transitando del volumen hacia el valor, a medida que los agricultores equilibran los incentivos gubernamentales con la disciplina en los costos de insumos. La adopción de híbridos sigue siendo el principal motor de crecimiento, la mecanización está elevando el uso de semillas por mu, y los rasgos de resiliencia climática están abriendo subsegmentos premium. La circulación de productos falsificados, el exceso de inventario de híbridos y los precios moderados del arroz en cáscara frenan el impulso, pero la creciente colaboración entre el sector público y privado en I+D mantiene activa la cartera de innovación. La competencia fragmentada, combinada con una aplicación más estricta de la protección de variedades, allana el camino para la consolidación y la diferenciación impulsada por la tecnología. Estas fuerzas configuran colectivamente la trayectoria a mediano plazo del mercado de semillas de arroz en China.

Conclusiones clave del informe

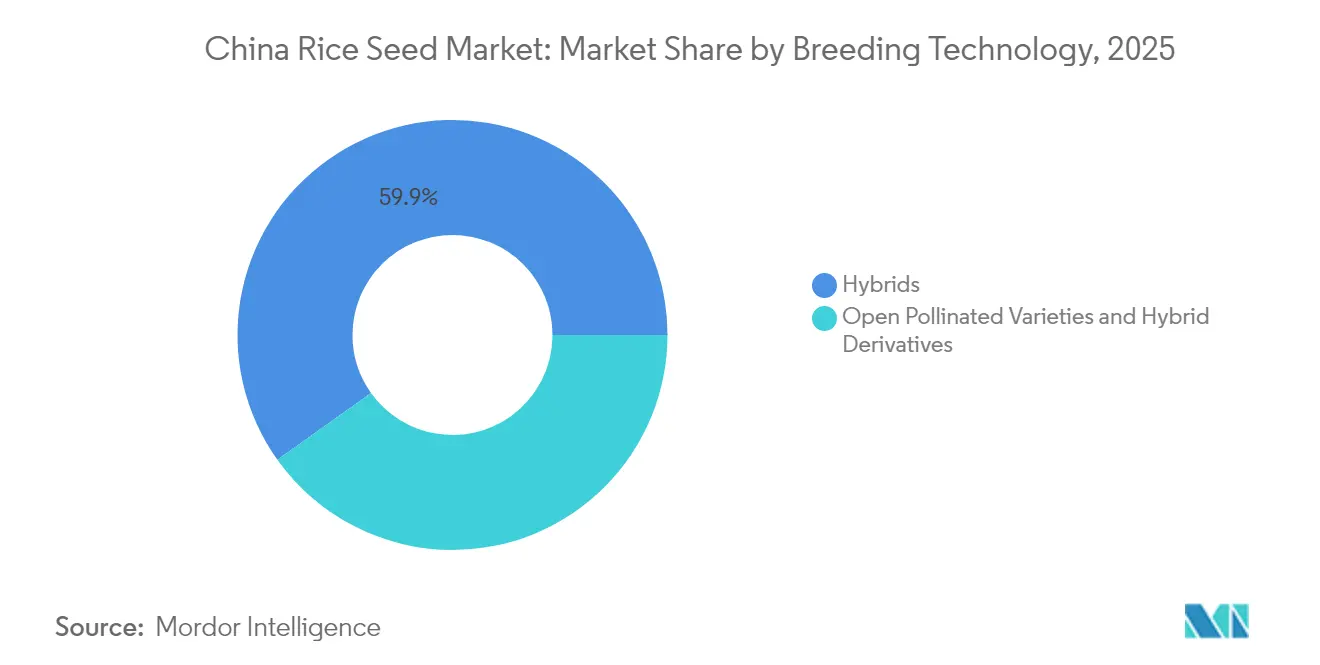

- Por tecnología de mejoramiento, los híbridos representaron el 59,85% de la participación del mercado de semillas de arroz en China en 2025 y se prevé que se expandan a una CAGR del 2,14% hasta 2031.

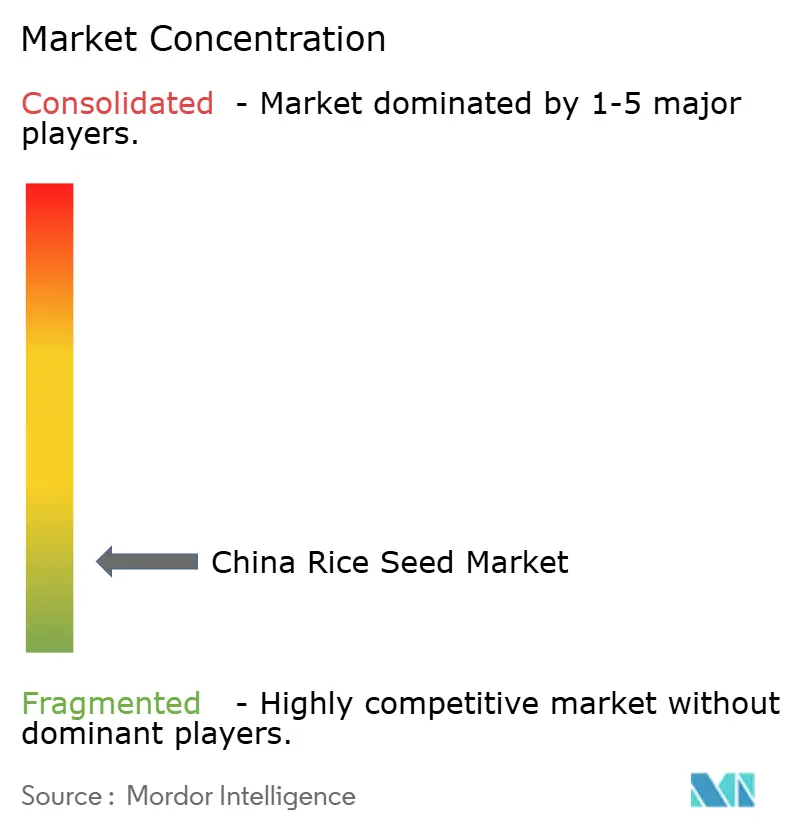

- El mercado de semillas de arroz en China sigue siendo fragmentado, con las cinco principales empresas acumulando en conjunto cerca del 24% de participación de mercado. Los principales actores incluyen Yuan Longping High-Tech Agriculture, Zhongnongfa Seed Industry Group, Anhui Tsuen Yin Hi-Tech Seed Industry Co. Ltd., Beidahuang Kenfeng Seed Co. Ltd. y Hefei Fengle Seed Industry Co. Ltd.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de semillas de arroz en China

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Crecimiento del área cultivada con arroz híbrido en las provincias centrales y del sur | +0.4% | Hunan, Jiangxi, Guangdong y Sichuan | Mediano plazo (2-4 años) |

| Subsidios del programa gubernamental "Revitalización de la Industria de Semillas" para la adopción de semillas de calidad | +0.3% | Enfoque nacional en las principales regiones arroceras | Corto plazo (≤ 2 años) |

| El trasplante mecanizado acelerado eleva las tasas de uso de semillas por mu | +0.2% | Provincias centrales y del sur | Mediano plazo (2-4 años) |

| Demanda impulsada por el cambio climático para cultivares tolerantes a la sequía y al calor | +0.3% | Nacional, zonas con estrés hídrico | Largo plazo (≥ 4 años) |

| Auge del arroz de siembra directa y tecnologías de semillas recubiertas | +0.2% | Jiangsu, Zhejiang y expansión a otras regiones | Mediano plazo (2-4 años) |

| Plataformas genómicas público-privadas que reducen el tiempo del ciclo de mejoramiento | +0.1% | Centros nacionales de I+D | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del área cultivada con arroz híbrido en las provincias centrales y del sur

Las tasas de mecanización del 85,2% en Hunan y del 82,1% en Jiangxi se alinean con los subsidios provinciales que reducen la brecha de precios entre los cultivares premium y los convencionales.[1]Fuente: Departamento Provincial de Agricultura de Hunan, "Informe de Mecanización de la Producción de Arroz 2024," nyt.hunan.gov.cn Los rasgos uniformes de las plántulas preferidos por las trasplantadoras refuerzan el atractivo de los híbridos, mientras que el mayor tamaño de las explotaciones hace que una mayor tasa de reposición de semillas sea financieramente viable. A medida que Guangdong moderniza su infraestructura de campo, se espera que colaboraciones similares entre híbridos y mecanización se aceleren. El incremento resultante en el uso por mu repercute directamente en el crecimiento volumétrico para los principales proveedores.

Subsidios del programa gubernamental "Revitalización de la Industria de Semillas" para la adopción de semillas de calidad

El Documento Central N.º 1 de 2024 amplió los subsidios para semillas certificadas, cubriendo los gastos de pruebas y etiquetas de trazabilidad.[2]Fuente: Ministerio de Agricultura y Asuntos Rurales, "Directrices de Política de la Industria de Semillas 2024," moa.gov.cn Los complementos provinciales en Sichuan y Hubei acumulan aún más incentivos, reduciendo las primas que los agricultores pagan de su bolsillo hasta en un 30%. La certificación obligatoria desplaza el comercio informal e impulsa a los mejoradores hacia rasgos de mayor valor, reforzando el ciclo de crecimiento de los híbridos dentro del mercado de semillas de arroz en China. La estructura de subsidios beneficia particularmente la adopción de semillas híbridas, ya que los programas gubernamentales priorizan las variedades con ventajas de rendimiento documentadas y certificaciones de calidad.

El trasplante mecanizado acelerado eleva las tasas de uso de semillas por mu

El trasplante mecanizado consume entre 25 y 30 kg de semilla por hectárea, frente a los 15-20 kg del método manual.[3]Fuente: Asociación China de Mecanización Agrícola, "Estudio de Impacto de la Mecanización 2024," came.org.cn El incremento de volumen del 40-50% amplifica la demanda de semillas incluso en escenarios de superficie plana. Los requisitos de espaciado uniforme amplifican la necesidad de lotes tratados de alta germinación, favoreciendo a las empresas con sólidos sistemas de control de calidad y reforzando la diferenciación del mercado. Las tasas de mecanización regional varían drásticamente: las provincias del noreste superan el 90% de adopción, mientras que las regiones del sur se sitúan en un 60-70%, lo que indica un considerable potencial de crecimiento a medida que continúa la inversión en infraestructura.

Demanda impulsada por el cambio climático para cultivares tolerantes a la sequía y al calor

Doce líneas tolerantes a la sequía lanzadas en 2024 lograron incrementos de rendimiento del 15-20% bajo estrés hídrico. Yuan Longping High-Tech Agriculture destinó el 18% de sus gastos en I+D a la adaptación climática, apostando por las aprobaciones aceleradas que ahora tardan entre 2 y 3 años en lugar de 5. Los precios premium para los híbridos tolerantes al estrés compensan el menor crecimiento de la superficie cultivada, sosteniendo el impulso de ingresos en el mercado de semillas de arroz en China. El marco regulatorio apoya esta tendencia a través de procesos acelerados de aprobación de variedades para rasgos resilientes al clima, reduciendo el tiempo de comercialización de 4-5 años a 2-3 años para las variedades que cumplen los requisitos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Circulación persistente de semillas falsificadas en canales informales | −0.3% | Zonas rurales remotas a nivel nacional | Corto plazo (≤ 2 años) |

| Exceso de inventarios de semillas híbridas | −0.2% | Principales regiones productoras | Corto plazo (≤ 2 años) |

| Resistencia de los agricultores a los precios ante el estancamiento de los precios del arroz en cáscara | −0.2% | Provincias sensibles al precio | Mediano plazo (2-4 años) |

| Incertidumbre regulatoria para rasgos de arroz GM comercial | −0.1% | Nacional, decisiones de inversión en I+D | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Circulación persistente de semillas falsificadas en canales informales

En 2024, las autoridades procesaron 847 infracciones y recuperaron RMB 156 millones (USD 22 millones) en daños, aunque persisten las brechas en la aplicación de la ley. Los falsificadores atacan los híbridos de alto margen, imitando el empaque para eludir a los compradores precavidos. La erosión de la confianza en las marcas y las menores tasas de recompra lastran las ventas legítimas, limitando el crecimiento a corto plazo del mercado de semillas de arroz en China. Las redes de distribución rural en zonas remotas siguen siendo vulnerables a la infiltración de productos falsificados debido a la supervisión regulatoria limitada y la sensibilidad al precio de los agricultores. El problema se intensifica durante las temporadas pico de siembra, cuando la escasez de suministro crea oportunidades para la sustitución por falsificaciones.

Exceso de inventarios de semillas híbridas

La producción de híbridos alcanzó 310 millones de kg en 2024 frente a ratios de demanda del 125%, lo que elevó la rotación a entre 12 y 15 meses. Los descuentos para liquidar existencias comprimen los márgenes, perjudicando de manera desproporcionada a las empresas más pequeñas que carecen de carteras diversificadas. La fase de reducción de inventarios afecta especialmente a las variedades híbridas premium, donde los volúmenes de producción superaron las tasas de adopción, obligando a las empresas a ofrecer descuentos por volumen que comprimen los márgenes. La consolidación del sector puede acelerarse a medida que los productores más pequeños luchen con los costos de mantenimiento de inventarios y la reducción del flujo de caja durante este período de ajuste.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de mejoramiento: la adopción de híbridos supera a las variedades de polinización abierta

Las técnicas de mejoramiento avanzado posicionan a los híbridos para capturar el 59,85% de la participación de mercado en 2025, expandiéndose a una CAGR del 2,14% hasta 2031, a medida que la adopción de la mecanización crea ventajas estructurales en la demanda. Los híbridos no transgénicos dominan la dinámica actual del mercado, beneficiándose de vías regulatorias establecidas y de la aceptación de los agricultores, mientras que los híbridos transgénicos aguardan la aprobación comercial a pesar de los prometedores resultados en ensayos de campo. El desarrollo de híbridos resistentes a insectos se acelera a través de asociaciones público-privadas, con la Academia China de Ciencias Agrícolas colaborando con Yuan Longping High-Tech Agriculture en proyectos de integración del rasgo Bt. Las variedades de polinización abierta y los derivados de híbridos mantienen su relevancia en las provincias del noreste, donde Beidahuang Kenfeng aprovecha las relaciones con las granjas gubernamentales para sostener su posición en el mercado.

El panorama de la tecnología de mejoramiento refleja la trayectoria de modernización agrícola de China, donde la adopción de híbridos se correlaciona directamente con las tasas de mecanización y la expansión de la escala de las explotaciones. La variación provincial sigue siendo significativa: Hunan alcanza el 78% de adopción de híbridos, mientras que Heilongjiang mantiene el 65% de uso de variedades de polinización abierta, lo que indica estrategias de optimización regional basadas en las condiciones locales y las preferencias de los agricultores. Las plataformas de selección genómica reducen los tiempos del ciclo de mejoramiento de 8-10 años a 5-6 años, permitiendo una integración de rasgos más rápida y respuestas en el desarrollo de variedades a las demandas del mercado. El Ministerio de Agricultura y Asuntos Rurales simplificó los procesos de aprobación de variedades para rasgos resilientes al clima, creando ventajas regulatorias para las empresas de mejoramiento que invierten en programas de investigación y desarrollo de tolerancia al estrés.

Análisis geográfico

Las provincias centrales y del sur generan conjuntamente la mayor parte del mercado de semillas de arroz en China, impulsadas por tasas de mecanización superiores al 80% y subsidios escalonados que acortan los períodos de recuperación de la inversión en híbridos certificados. Los agricultores de Jiangxi, por ejemplo, recuperan los costos de las semillas premium en un solo ciclo gracias a incrementos de rendimiento del 8%, lo que refuerza la fidelidad a los híbridos.

Las provincias del noreste presentan un perfil contrastante. Las grandes explotaciones contiguas de Heilongjiang y Jilin favorecen las variedades de polinización abierta adaptadas a climas más fríos. Beidahuang Kenfeng aprovecha sus operaciones verticalmente integradas para suministrar variedades de polinización abierta a escala, protegiendo su participación a pesar del avance de los híbridos. Las políticas provinciales priorizan la seguridad alimentaria, canalizando los fondos de investigación hacia líneas genómicas tolerantes al frío.

La costa sur, en especial Guangdong y Hainan, actúa como zona de prueba regulatoria para nuevos rasgos. Los climas cálidos permiten tres ciclos de cultivo al año, acelerando los ensayos de campo. El centro de innovación de Syngenta en Hainan explota esta ventaja, acortando los ciclos de retroalimentación del mejoramiento. La demanda impulsada por el clima estratifica el mercado: las cuencas interiores propensas a la sequía se orientan hacia híbridos ahorradores de agua, mientras que las zonas deltaicas susceptibles a inundaciones buscan variedades de polinización abierta tolerantes a la sumersión. Esta microsegmentación sostiene un crecimiento diversificado en todo el mercado de semillas de arroz en China.

Panorama competitivo

El mercado de semillas de arroz en China sigue siendo fragmentado, con los cinco principales actores acumulando aproximadamente el 24% de participación combinada. Yuan Longping High-Tech Agriculture lidera el mercado, aprovechando equipos de extensión a nivel nacional y una amplia cartera de híbridos. Zhongnongfa Seed Industry Group destaca en la distribución centrada en distribuidores.

Las empresas globales operan a través de licencias de tecnología en lugar de comercialización directa. Syngenta se asocia con institutos provinciales para co-desarrollar híbridos, evitando los obstáculos regulatorios de la importación de semillas extranjeras. Bayer canaliza su conocimiento en CRISPR hacia empresas conjuntas, apostando por la eventual aprobación de rasgos GM.

La aplicación de la propiedad intelectual se está endureciendo. Los litigios por protección de variedades aumentaron un 18% en 2024, favoreciendo a las empresas con sólidos arsenales de patentes. Las empresas regionales más pequeñas, que enfrentan costos crecientes de cumplimiento normativo y demandas de I+D, se han convertido en objetivos de adquisición; la oleada de adquisiciones de Beidahuang Kenfeng en 2024 en Jilin y Liaoning ejemplifica la tendencia de consolidación. Los rasgos resilientes al clima y la compatibilidad con la siembra directa representan los próximos campos de batalla para la diferenciación dentro del mercado de semillas de arroz en China.

Líderes de la industria de semillas de arroz en China

Yuan Longping High-Tech Agriculture Co. Ltd (CITIC Agriculture)

Hefei Fengle Seed Industry Co. Ltd

Beidahuang Kenfeng Seed Co. Ltd

Zhongnongfa Seed Industry Group Co. Ltd

Anhui Tsuen Yin Hi-Tech Seed Industry Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: La Red de Mejoramiento Molecular del Arroz para el Sur y el Sudeste de Asia fue lanzada oficialmente en Kunming (Yunnan), con el objetivo de aprovechar las tecnologías de mejoramiento de China y los recursos genéticos regionales para desarrollar nuevas variedades de arroz resilientes al clima y adecuadas para entornos de secano y marginales.

- Diciembre de 2024: El Ministerio de Agricultura y Asuntos Rurales aprobó 17 variedades de cultivos genéticamente modificados, incluidos múltiples cultivares de arroz editados genéticamente, marcando la mayor aprobación de este tipo hasta la fecha.

- Junio de 2024: Científicos chinos identificaron un gen que permite la producción mecánica de semillas de arroz híbrido, marcando el primer proceso de automatización exitoso de este tipo. Este desarrollo tiene el potencial de reducir los requisitos de mano de obra manual en las operaciones de cultivo de arroz, al tiempo que aumenta la eficiencia en la producción de semillas.

Alcance del informe del mercado de semillas de arroz en China

Los híbridos, las variedades de polinización abierta y los derivados de híbridos están cubiertos como segmentos por tecnología de mejoramiento.| Híbridos | Híbridos no transgénicos | |

| Híbridos transgénicos | Híbridos resistentes a insectos | |

| Variedades de polinización abierta y derivados de híbridos | ||

| Tecnología de mejoramiento | Híbridos | Híbridos no transgénicos | |

| Híbridos transgénicos | Híbridos resistentes a insectos | ||

| Variedades de polinización abierta y derivados de híbridos | |||

Definición de mercado

- Semilla comercial - Para los fines de este estudio, solo se han incluido semillas comerciales dentro del alcance. Las semillas guardadas en la granja, que no tienen etiqueta comercial, quedan excluidas del alcance, aunque un pequeño porcentaje de semillas guardadas en la granja se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que pueden venderse comercialmente en el mercado.

- Superficie cultivada - Al calcular la superficie bajo diferentes cultivos, se ha considerado el Área Bruta Cultivada. También conocida como Área Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), incluye el área total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de reposición de semillas - La tasa de reposición de semillas es el porcentaje de área sembrada del área total de cultivo plantada en la temporada utilizando semillas certificadas o de calidad distintas de las semillas guardadas en la granja.

- Cultivo protegido - El informe define el cultivo protegido como el proceso de cultivar plantas en un ambiente controlado. Esto incluye invernaderos, casas de vidrio, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja al cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto con el uso de acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en hilera | Generalmente son cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como el algodón, legumbres y cultivos forrajeros. |

| Solanáceas | Son la familia de plantas con flores que incluye el tomate, el chile, las berenjenas y otros cultivos. |

| Cucurbitáceas | Representa la familia de las cucurbitáceas, que comprende aproximadamente 965 especies en cerca de 95 géneros. Los principales cultivos considerados para este estudio incluyen pepino y pepinillo, calabaza y zapallo, y otros cultivos. |

| Brasicáceas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como zanahorias, repollo, coliflor y brócoli. |

| Raíces y bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Verduras no clasificadas | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como okra, espárrago, lechuga, arvejas, espinaca y otros. |

| Semilla híbrida | Es la primera generación de semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla transgénica | Es una semilla que ha sido genéticamente modificada para contener ciertos rasgos de insumo y/o producción deseables. |

| Semilla no transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de polinización abierta y derivados de híbridos | Las variedades de polinización abierta producen semillas fieles al tipo, ya que se polinizan cruzadamente solo con otras plantas de la misma variedad. |

| Otras solanáceas | Los cultivos considerados bajo otras solanáceas incluyen pimientos morrones y otros tipos de pimientos según la localidad de los respectivos países. |

| Otras brasicáceas | Los cultivos considerados bajo otras brasicáceas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras raíces y bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen batatas y yuca. |

| Otras cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza de cresta, calabaza serpiente y otras). |

| Otros granos y cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, alpiste, triticale, avena, mijo y centeno. |

| Otros cultivos de fibra | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen cacahuete, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de lino. |

| Otros cultivos forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto napier, pasto de avena, trébol blanco, raigrás y fleo. Los demás cultivos forrajeros se consideraron según la localidad de los respectivos países. |

| Legumbres | Los guandules, las lentejas, los habas y las habas de caballo, las vezas, los garbanzos, los frijoles de careta, los altramuces y los frijoles bambara son los cultivos considerados bajo legumbres. |

| Otras verduras no clasificadas | Los cultivos considerados bajo otras verduras no clasificadas incluyen alcachofas, hojas de yuca, puerros, achicoria y judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, variables y opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en diferentes niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción