Taille et part du marché des semences de riz en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.86 Milliards de dollars |

| Taille du Marché (2026) | 1.9 Milliards de dollars |

| Taille du Marché (2031) | 2.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.13% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semences de riz en Chine par Mordor Intelligence

Le marché des semences de riz en Chine devrait croître de 1,86 milliard USD en 2025 à 1,9 milliard USD en 2026 et est prévu d'atteindre 2,11 milliards USD d'ici 2031 à un TCAC de 2,13 % sur la période 2026-2031. La demande évolue du volume vers la valeur, alors que les agriculteurs équilibrent les incitations gouvernementales avec la maîtrise des coûts des intrants. L'adoption des hybrides demeure le principal moteur de croissance, la mécanisation accroît l'utilisation des semences par mu, et les caractères de résilience climatique ouvrent des sous-segments premium. La circulation de contrefaçons, les stocks résiduels d'hybrides et la faiblesse des prix du paddy tempèrent la dynamique, mais la collaboration croissante en R&D public-privé maintient le pipeline d'innovation actif. La concurrence fragmentée, couplée au renforcement de la protection des variétés, ouvre la voie à la consolidation et à la différenciation axée sur la technologie. Ces forces façonnent collectivement la trajectoire à moyen terme du marché des semences de riz en Chine.

Principaux enseignements du rapport

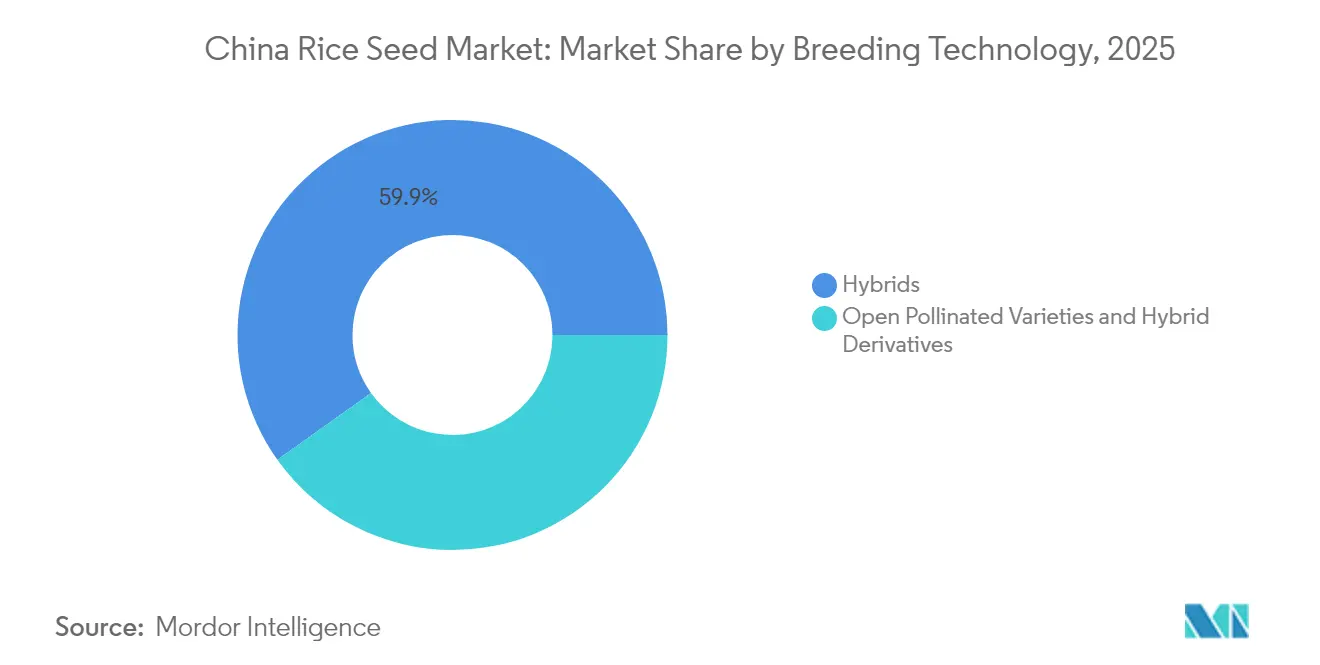

- Par technologie de sélection, les hybrides représentaient 59,85 % de la part du marché des semences de riz en Chine en 2025 et devraient progresser à un TCAC de 2,14 % jusqu'en 2031.

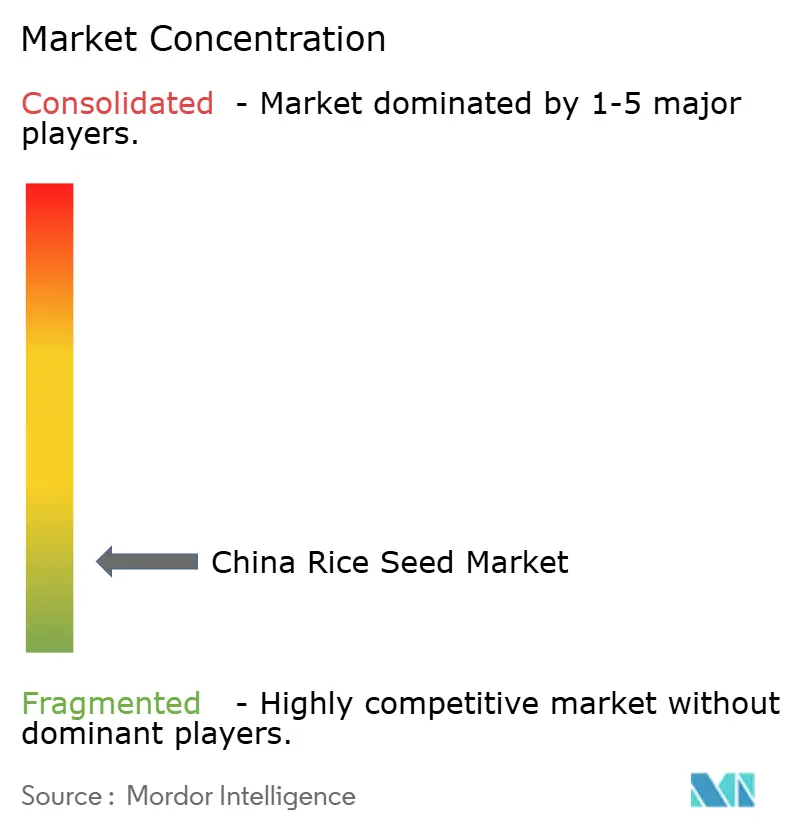

- Le marché des semences de riz en Chine reste fragmenté, les cinq premières entreprises détenant collectivement près de 24 % de part de marché. Les principaux acteurs comprennent Yuan Longping High-Tech Agriculture, Zhongnongfa Seed Industry Group, Anhui Tsuen Yin Hi-Tech Seed Industry Co. Ltd., Beidahuang Kenfeng Seed Co. Ltd., et Hefei Fengle Seed Industry Co. Ltd.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des semences de riz en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion des superficies en riz hybride dans les provinces centrales et méridionales | +0.4% | Hunan, Jiangxi, Guangdong et Sichuan | Moyen terme (2 à 4 ans) |

| Subventions du gouvernement dans le cadre du « Plan de revitalisation de l'industrie semencière » pour l'adoption de semences de qualité | +0.3% | Priorité nationale dans les principales régions rizicoles | Court terme (≤ 2 ans) |

| La transplantation mécanisée rapide accroît les taux d'utilisation des semences par mu | +0.2% | Provinces centrales et méridionales | Moyen terme (2 à 4 ans) |

| Demande induite par les changements climatiques pour des cultivars tolérants à la sécheresse et à la chaleur | +0.3% | Échelle nationale, zones soumises au stress hydrique | Long terme (≥ 4 ans) |

| Essor du riz à semis direct et des technologies de semences enrobées | +0.2% | Jiangsu, Zhejiang, extension vers d'autres régions | Moyen terme (2 à 4 ans) |

| Plateformes génomiques public-privé réduisant les délais des cycles de sélection | +0.1% | Pôles nationaux de R&D | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des superficies en riz hybride dans les provinces centrales et méridionales

Les taux de mécanisation de 85,2 % au Hunan et de 82,1 % au Jiangxi s'alignent sur les subventions provinciales qui réduisent les écarts de prix entre les cultivars premium et conventionnels.[1]Source : Département provincial de l'agriculture du Hunan, « Rapport sur la mécanisation de la production rizicole 2024 », nyt.hunan.gov.cn Les caractères uniformes des plants privilégiés par les repiqueurs renforcent l'attrait des hybrides, tandis que l'augmentation de la taille des exploitations rend le renouvellement des semences financièrement viable. À mesure que le Guangdong modernise son infrastructure agricole, des collaborations similaires entre hybrides et mécanisation devraient s'accélérer. L'augmentation de l'utilisation par mu qui en résulte se traduit directement par une croissance des volumes pour les principaux fournisseurs.

Subventions du gouvernement dans le cadre du « Plan de revitalisation de l'industrie semencière » pour l'adoption de semences de qualité

Le Document central n° 1 de 2024 a élargi les subventions aux semences certifiées, couvrant les frais de test et les étiquettes de traçabilité.[2]Source : Ministère de l'Agriculture et des Affaires rurales, « Directives politiques sur l'industrie semencière 2024 », moa.gov.cn Des compléments provinciaux au Sichuan et au Hubei empilent davantage les incitations, réduisant les primes à la charge des agriculteurs jusqu'à 30 %. La certification obligatoire évince le commerce informel et incite les sélectionneurs à se tourner vers des caractères à plus haute valeur ajoutée, renforçant le cycle de croissance des hybrides au sein du marché des semences de riz en Chine. La structure des subventions bénéficie particulièrement à l'adoption des semences hybrides, car les programmes gouvernementaux accordent la priorité aux variétés présentant des avantages documentés en matière de rendement et des certifications de qualité.

La transplantation mécanisée rapide accroît les taux d'utilisation des semences par mu

La transplantation mécanique consomme 25 à 30 kg de semences par hectare, contre 15 à 20 kg pour les méthodes manuelles.[3]Source : Association chinoise de mécanisation agricole, « Étude sur l'impact de la mécanisation 2024 », came.org.cn L'augmentation de volume de 40 à 50 % amplifie la demande en semences même dans des scénarios de surfaces stables. Les exigences d'espacement uniforme accentuent le besoin de lots traités à haute germination, favorisant les entreprises dotées de systèmes de contrôle qualité robustes et renforçant la différenciation sur le marché. Les taux de mécanisation régionaux varient considérablement : les provinces du nord-est dépassent 90 % d'adoption, tandis que les régions du sud affichent un retard à 60-70 %, ce qui indique un potentiel de croissance substantiel à mesure que l'investissement dans les infrastructures se poursuit.

Demande induite par les changements climatiques pour des cultivars tolérants à la sécheresse et à la chaleur

Douze lignées tolérantes à la sécheresse publiées en 2024 ont permis des gains de rendement de 15 à 20 % en conditions de stress hydrique. Yuan Longping High-Tech Agriculture a alloué 18 % de ses dépenses de R&D à l'adaptation climatique, misant sur des approbations accélérées qui prennent désormais 2 à 3 ans au lieu de 5 ans. La tarification premium des hybrides tolérants au stress compense le ralentissement de la croissance des surfaces, maintenant la dynamique des revenus sur le marché des semences de riz en Chine. Le cadre réglementaire soutient cette tendance grâce à des processus d'approbation des variétés accélérés pour les caractères de résilience climatique, réduisant le délai de mise sur le marché de 4 à 5 ans à 2 à 3 ans pour les variétés éligibles.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Circulation persistante de semences contrefaites dans les circuits informels | −0.3% | Zones rurales éloignées à l'échelle nationale | Court terme (≤ 2 ans) |

| Excédents de stocks de semences hybrides | −0.2% | Principales régions de production | Court terme (≤ 2 ans) |

| Résistance des agriculteurs aux prix dans un contexte de stabilité des prix du paddy | −0.2% | Provinces sensibles aux prix | Moyen terme (2 à 4 ans) |

| Incertitude réglementaire concernant les caractères commerciaux du riz GM | −0.1% | Échelle nationale, décisions d'investissement en R&D | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Circulation persistante de semences contrefaites dans les circuits informels

En 2024, les autorités ont poursuivi 847 infractions et récupéré 156 millions RMB (22 millions USD) de dommages et intérêts, mais des lacunes dans l'application persistent. Les contrefacteurs ciblent les hybrides à haute marge, imitant les emballages pour contourner les acheteurs méfiants. L'érosion de la confiance dans les marques et la baisse des taux de ré-achat pèsent sur les ventes légitimes, freinant la croissance à court terme du marché des semences de riz en Chine. Les réseaux de distribution ruraux dans les zones éloignées restent vulnérables à l'infiltration de contrefaçons en raison d'une surveillance réglementaire limitée et de la sensibilité des agriculteurs aux prix. Le problème s'intensifie pendant les périodes de pointe des semis, lorsque les pénuries d'approvisionnement créent des opportunités de substitution par des contrefaçons.

Excédents de stocks de semences hybrides

La production d'hybrides a atteint 310 millions de kg en 2024 pour des ratios de demande de 125 %, portant le délai de rotation à 12 à 15 mois. Les remises accordées pour écouler les stocks compressent les marges, pénalisant de manière disproportionnée les petites entreprises sans pipelines diversifiés. La phase de déstockage affecte particulièrement les variétés hybrides premium où les volumes de production ont dépassé les taux d'adoption, obligeant les entreprises à proposer des remises sur volume qui compriment les marges. La consolidation du secteur pourrait s'accélérer alors que les petits producteurs peinent avec les coûts de détention des stocks et la réduction des flux de trésorerie au cours de cette période d'ajustement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de sélection : l'adoption des hybrides dépasse celle des variétés à pollinisation libre

Les techniques de sélection avancées positionnent les hybrides pour capter 59,85 % de la part de marché en 2025, progressant à un TCAC de 2,14 % jusqu'en 2031 alors que l'adoption de la mécanisation crée des avantages structurels de la demande. Les hybrides non transgéniques dominent la dynamique actuelle du marché, bénéficiant de voies réglementaires établies et de l'adhésion des agriculteurs, tandis que les hybrides transgéniques attendent une approbation commerciale malgré des résultats d'essais en champ prometteurs. Le développement des hybrides résistants aux insectes s'accélère grâce à des partenariats public-privé, l'Académie chinoise des sciences agricoles collaborant avec Yuan Longping High-Tech Agriculture sur des projets d'intégration du caractère Bt. Les variétés à pollinisation libre et les dérivés hybrides conservent leur pertinence dans les provinces du nord-est, où Beidahuang Kenfeng tire parti de ses relations avec les exploitations gouvernementales pour maintenir sa position sur le marché.

Le paysage des technologies de sélection reflète la trajectoire de modernisation agricole de la Chine, où l'adoption des hybrides est directement corrélée aux taux de mécanisation et à l'expansion de l'échelle des exploitations. La variation provinciale reste significative : le Hunan atteint 78 % d'adoption hybride tandis que le Heilongjiang maintient 65 % d'utilisation de variétés à pollinisation libre, indiquant des stratégies d'optimisation régionales basées sur les conditions locales et les préférences des agriculteurs. Les plateformes de sélection génomique réduisent les délais des cycles de sélection de 8 à 10 ans à 5 à 6 ans, permettant une intégration plus rapide des caractères et des réponses en matière de développement variétal aux demandes du marché. Le Ministère de l'Agriculture et des Affaires rurales a simplifié les processus d'approbation des variétés pour les caractères de résilience climatique, créant des avantages réglementaires pour les entreprises de sélection investissant dans des programmes de recherche et de développement axés sur la tolérance au stress.

Analyse géographique

Les provinces centrales et méridionales génèrent conjointement la plus grande part du marché des semences de riz en Chine, portées par des taux de mécanisation supérieurs à 80 % et des subventions superposées qui compressent les délais de retour sur investissement pour les hybrides certifiés. Les agriculteurs du Jiangxi, par exemple, récupèrent les coûts premium des semences en un seul cycle grâce à des gains de rendement de 8 %, renforçant la fidélité aux hybrides.

Les provinces du nord-est présentent un profil contrastant. Les grandes exploitations contiguës du Heilongjiang et du Jilin privilégient les variétés à pollinisation libre adaptées aux climats plus froids. Beidahuang Kenfeng tire parti d'opérations verticalement intégrées pour approvisionner les variétés à pollinisation libre à grande échelle, protégeant sa part malgré l'empiétement des hybrides. Les politiques provinciales accordent la priorité à la sécurité céréalière, en orientant les fonds de recherche vers des lignées génomiques tolérantes au froid.

La côte sud, notamment le Guangdong et Hainan, joue le rôle de bac à sable réglementaire pour les nouveaux caractères. Les climats chauds permettent trois cycles de culture par an, accélérant les essais en champ. Le centre d'innovation de Syngenta à Hainan exploite cet avantage, raccourcissant les boucles de retour d'information sur la sélection. La demande induite par le climat stratifie le marché : les bassins intérieurs sujets à la sécheresse se tournent vers les hybrides économes en eau, tandis que les zones deltaïques sujettes aux inondations recherchent des variétés à pollinisation libre tolérantes à la submersion. Cette micro-segmentation soutient une croissance diversifiée sur l'ensemble du marché des semences de riz en Chine.

Paysage concurrentiel

Le marché des semences de riz en Chine reste fragmenté, les cinq premiers acteurs détenant environ 24 % de part combinée. Yuan Longping High-Tech Agriculture domine le marché, s'appuyant sur des équipes d'extension nationales et un portefeuille hybride approfondi. Zhongnongfa Seed Industry Group excelle dans la distribution centrée sur les concessionnaires.

Les entreprises mondiales opèrent par le biais de licences technologiques plutôt que par le marketing direct. Syngenta s'associe à des instituts provinciaux pour co-développer des hybrides, évitant ainsi les obstacles réglementaires liés à l'importation de semences étrangères. Bayer canalise son savoir-faire en matière de CRISPR dans des coentreprises, pariant sur l'approbation éventuelle des caractères GM.

L'application de la propriété intellectuelle se renforce. Les procès pour protection des variétés ont augmenté de 18 % en 2024, favorisant les entreprises disposant de solides arsenaux de brevets. Les petites entreprises régionales, confrontées à la hausse des coûts de conformité et des exigences en R&D, sont devenues des cibles d'acquisition ; la frénésie d'acquisitions de Beidahuang Kenfeng en 2024 au Jilin et au Liaoning illustre la tendance à la consolidation. Les caractères de résilience climatique et la compatibilité avec le semis direct représentent les prochains champs de bataille de la différenciation au sein du marché des semences de riz en Chine.

Leaders du secteur des semences de riz en Chine

Yuan Longping High-Tech Agriculture Co. Ltd (CITIC Agriculture)

Hefei Fengle Seed Industry Co. Ltd

Beidahuang Kenfeng Seed Co. Ltd

Zhongnongfa Seed Industry Group Co. Ltd

Anhui Tsuen Yin Hi-Tech Seed Industry Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Le Réseau de sélection moléculaire du riz en Asie du Sud et en Asie du Sud-Est a été officiellement lancé à Kunming (Yunnan), avec pour objectif d'exploiter les technologies de sélection chinoises et les ressources génétiques régionales afin de développer de nouvelles variétés de riz résilientes au climat et adaptées aux environnements de montagne et aux milieux marginaux.

- Décembre 2024 : Le Ministère de l'Agriculture et des Affaires rurales a approuvé 17 variétés de cultures génétiquement modifiées, dont plusieurs cultivars de riz modifiés par édition génique, marquant la plus grande approbation de ce type à ce jour.

- Juin 2024 : Des scientifiques chinois ont identifié un gène permettant la production mécanique de semences de riz hybride, marquant la première automatisation réussie de ce processus. Ce développement a le potentiel de réduire les besoins en main-d'œuvre manuelle dans les opérations agricoles rizicoles tout en augmentant l'efficacité de la production semencière.

Périmètre du rapport sur le marché des semences de riz en Chine

Les hybrides, les variétés à pollinisation libre et les dérivés hybrides sont couverts en tant que segments par technologie de sélection.| Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides résistants aux insectes | |

| Variétés à pollinisation libre et dérivés hybrides | ||

| Technologie de sélection | Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides résistants aux insectes | ||

| Variétés à pollinisation libre et dérivés hybrides | |||

Définition du marché

- Semences commerciales - Aux fins de la présente étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences de ferme, qui ne sont pas étiquetées commercialement, sont exclues du périmètre, même si un faible pourcentage de semences de ferme est échangé commercialement entre agriculteurs. Le périmètre exclut également les cultures reproduites végétativement et les parties de plantes, qui peuvent être vendues commercialement sur le marché.

- Superficie cultivée - Pour le calcul des superficies sous différentes cultures, la superficie brute cultivée a été prise en compte. Également connue sous le nom de superficie récoltée, selon l'Organisation pour l'Alimentation et l'Agriculture (FAO), elle comprend la superficie totale cultivée sous une culture particulière toutes saisons confondues.

- Taux de remplacement des semences - Le taux de remplacement des semences est le pourcentage de la superficie semée sur la superficie totale de la culture plantée au cours de la saison en utilisant des semences certifiées/de qualité autres que les semences de ferme conservées.

- Culture protégée - Le rapport définit la culture protégée comme le processus de culture des plantes dans un environnement contrôlé. Cela inclut les serres, les verrières, l'hydroponie, l'aéroponie ou tout autre système de culture qui protège la culture contre tout stress abiotique. Cependant, la culture en plein champ utilisant un paillis plastique est exclue de cette définition et est incluse dans la catégorie plein champ.

| Mot-clé | Définition |

|---|---|

| Grandes cultures | Il s'agit généralement des cultures de plein champ qui comprennent les différentes catégories de cultures telles que les céréales et grains, les oléagineux, les cultures à fibres comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Il s'agit de la famille des plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| Cucurbitacées | Elle représente la famille des gourdes comprenant environ 965 espèces réparties en environ 95 genres. Les principales cultures prises en compte dans cette étude comprennent le concombre et le cornichon, la citrouille et la courge, ainsi que d'autres cultures. |

| Brassicacées | Il s'agit d'un genre de plantes de la famille du chou et de la moutarde. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes non classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Il s'agit notamment du gombo, des asperges, de la laitue, des pois, des épinards et d'autres cultures. |

| Semences hybrides | Il s'agit de la première génération de semences produite par contrôle de la pollinisation croisée et par combinaison de deux ou plusieurs variétés ou espèces. |

| Semences transgéniques | Il s'agit d'une semence génétiquement modifiée pour contenir certains caractères d'entrée et/ou de sortie souhaitables. |

| Semences non transgéniques | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à pollinisation libre et dérivés hybrides | Les variétés à pollinisation libre produisent des semences conformes au type car elles ne se croisent qu'avec d'autres plantes de la même variété. |

| Autres Solanacées | Les cultures considérées sous les autres Solanacées comprennent les poivrons et d'autres types de piments selon la localité des pays concernés. |

| Autres Brassicacées | Les cultures considérées sous les autres Brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres racines et bulbes | Les cultures considérées sous les autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres cucurbitacées | Les cultures considérées sous les autres cucurbitacées comprennent les gourdes (calebasse, melon amer, courge côtelée, courge serpent et autres). |

| Autres céréales et grains | Les cultures considérées sous les autres céréales et grains comprennent l'orge, le sarrasin, la graine de Canaris, le triticale, l'avoine, les millets et le seigle. |

| Autres cultures à fibres | Les cultures considérées sous les autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres oléagineux | Les cultures considérées sous les autres oléagineux comprennent l'arachide, la graine de chanvre, la graine de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres cultures fourragères | Les cultures considérées sous les autres fourrages comprennent l'herbe de Napier, le ray-grass d'Avoine, le trèfle blanc, le ray-grass et la fléole des prés. Les autres cultures fourragères ont été prises en compte selon la localité des pays concernés. |

| Légumineuses | Les pois d'Angole, les lentilles, les fèves et les féveroles, les vesces, les pois chiches, les niébés, les lupins et les haricots de Bambara sont les cultures considérées sous les légumineuses. |

| Autres légumes non classifiés | Les cultures considérées sous les autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFICATION DES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont fixées et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un réseau étendu d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une vision globale du marché étudié.

- Étape 4 : Livrables de recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement