Tamaño y Participación del Mercado de Servicios de Consultoría de Gestión en China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

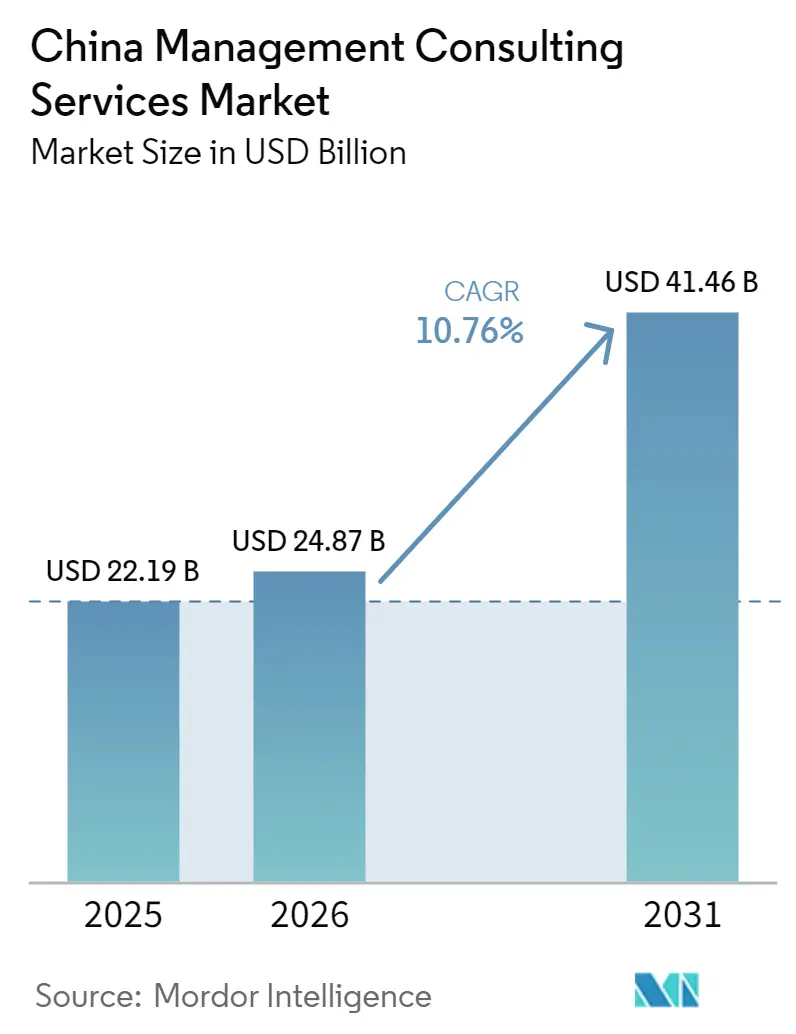

| Tamaño del mercado en el año base (2025) | 22.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 24.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Consultoría de Gestión en China por Mordor Intelligence

Se proyecta que el tamaño del mercado de servicios de consultoría de gestión en China sea de USD 22,19 mil millones en 2025, USD 24,87 mil millones en 2026, y alcance USD 41,46 mil millones en 2031, creciendo a una CAGR del 10,76% entre 2026 y 2031. La modernización industrial impulsada por el Estado, las normas medioambientales más estrictas y la rápida adopción de la inteligencia artificial generativa están ampliando el mandato de asesoría en estrategia, operaciones y tecnología. El mercado de servicios de consultoría de gestión en China también se beneficia de las directivas de digitalización prioritaria de las empresas estatales en el 15.º Plan Quinquenal, mientras que las empresas privadas recurren a la consultoría habilitada por inteligencia artificial para compensar la presión sobre los márgenes. La actividad de salida al exterior en el marco de la Iniciativa de la Franja y la Ruta sostiene los compromisos transfronterizos, incluso cuando las firmas extranjeras se adaptan a la estricta aplicación de la normativa de seguridad de datos. Los modelos de entrega híbridos que combinan talleres presenciales con análisis remotos están expandiendo la presencia del mercado de servicios de consultoría de gestión en China más allá de las ciudades de primer nivel, reduciendo el costo de prestación del servicio y desbloqueando la demanda en nuevos clústeres regionales.

Conclusiones Clave del Informe

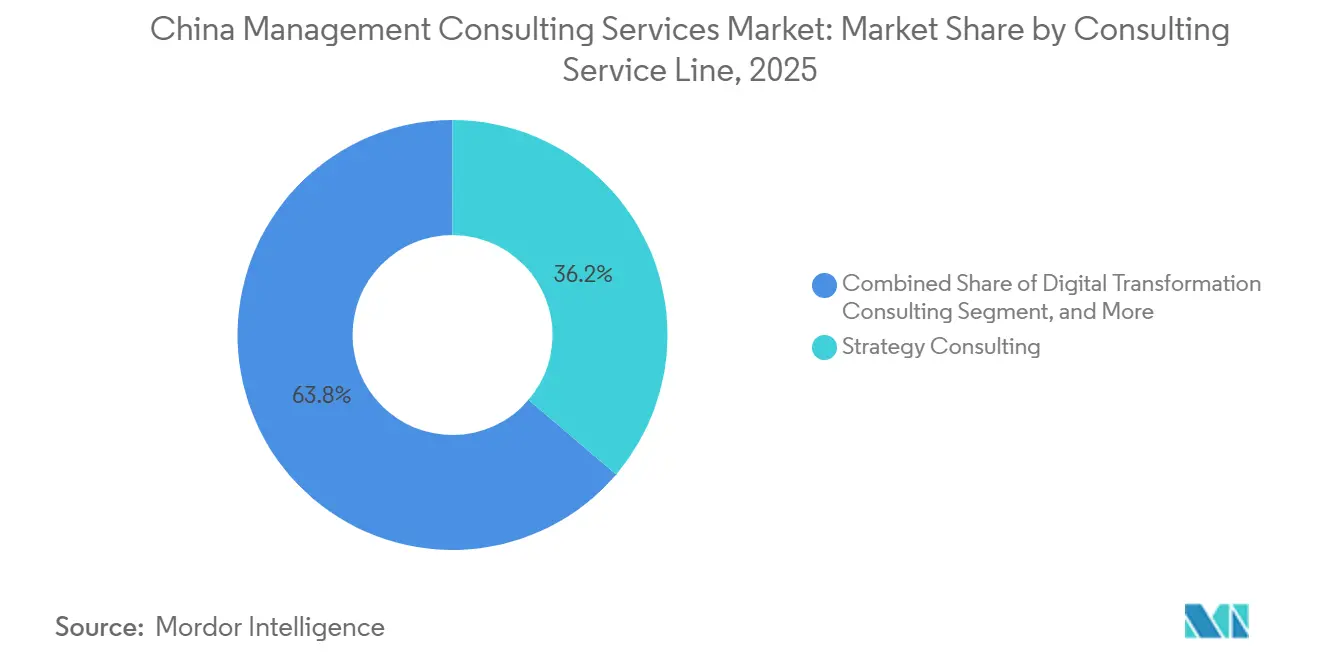

- Por línea de servicio de consultoría, la consultoría de estrategia lideró con el 36,23% de la participación del mercado de servicios de consultoría de gestión en China en 2025, mientras que la Consultoría de Transformación Digital avanza a una CAGR del 11,08% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 64,32% del tamaño del mercado de servicios de consultoría de gestión en China en 2025, y se proyecta que las pymes crezcan a una CAGR del 10,91% entre 2026 y 2031.

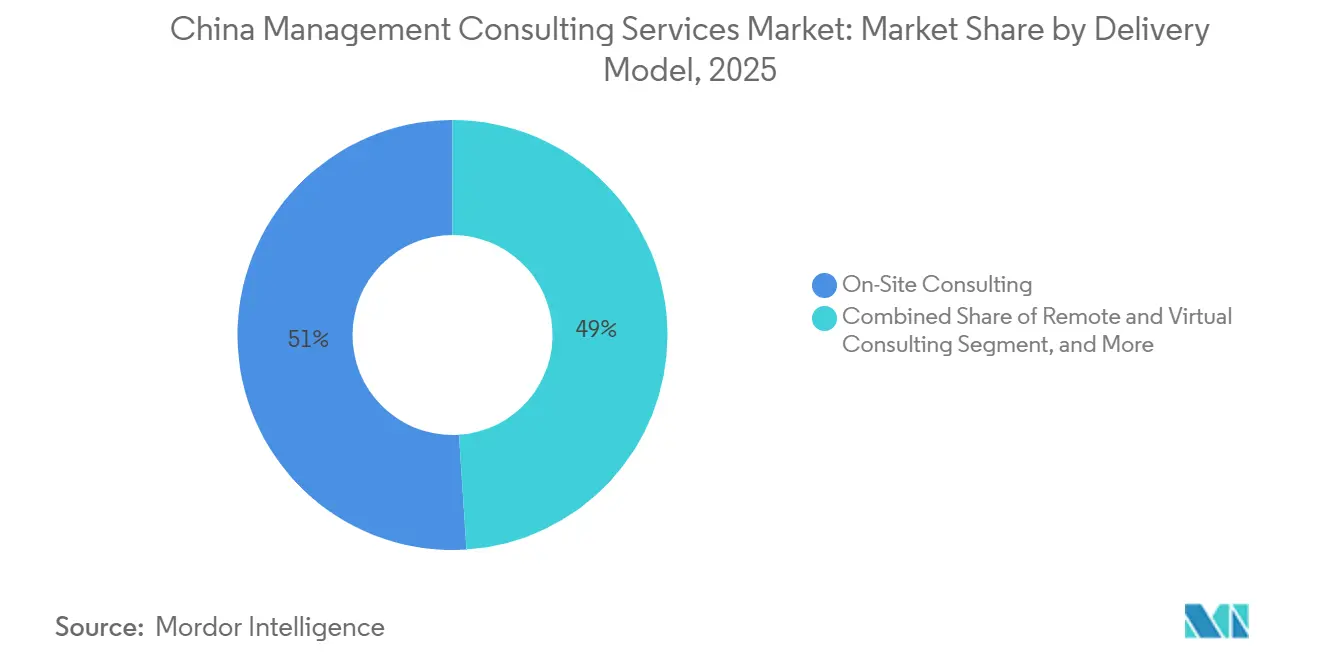

- Por modelo de entrega, la consultoría presencial representó el 51,04% de los ingresos de 2025, mientras que la Consultoría Remota y Virtual crece a una CAGR del 12,16% hasta 2031.

- Por usuario final, la manufactura concentró el 34,13% del gasto en 2025 y se prevé que el sector Sanitario se expanda a una CAGR del 11,42% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Consultoría de Gestión en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Transformación con Prioridad Digital de Empresas Estatales y Grandes Grupos Privados | +2.8% | Nacional, concentrado en Pekín, Shanghái, Guangdong, Jiangsu | Mediano plazo (2-4 años) |

| Impulso Regulatorio hacia Hojas de Ruta de Transición a la Neutralidad de Carbono | +2.3% | Nacional, ganancias tempranas en Shanxi, Mongolia Interior, Hebei | Largo plazo (≥ 4 años) |

| Demanda Acelerada de Consultoría de Productividad Habilitada por IA Generativa | +2.1% | Nacional, adopción temprana en Pekín, Shanghái, Shenzhen, Hangzhou | Corto plazo (≤ 2 años) |

| Proyectos de Salida al Exterior en el Marco de la Franja y la Ruta que Requieren Apoyo de Asesoría | +1.4% | Nacional con extensión a Asia Sudoriental, Asia Central, Oriente Medio y África | Mediano plazo (2-4 años) |

| Aumento de la Asesoría en Cumplimiento Normativo por Fondos Industriales Dirigidos por el Estado | +1.2% | Nacional, enfoque en semiconductores, nuevas energías, biotecnología | Mediano plazo (2-4 años) |

| Oleada de Rotación de Directores Financieros en Empresas de Mediana Capitalización que Impulsa Proyectos de Transformación Financiera | +0.9% | Nacional, concentrado en los sectores de manufactura y consumo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Transformación con Prioridad Digital de Empresas Estatales y Grandes Grupos Privados

Las empresas estatales están ejecutando mandatos digitales establecidos en el 15.º Plan Quinquenal que exigen la digitalización industrial, la fabricación inteligente y la toma de decisiones basada en datos.[1]Ministerio de Industria y Tecnología de la Información, "Plan de Transformación Digital Industrial," miit.gov.cn Más de 2.000 talleres digitales y fábricas inteligentes fueron completados al final del 14.º período del plan, creando una cartera duradera para la modernización de ERP, la optimización de la cadena de suministro y la consultoría de operaciones. Los grupos privados replican este esfuerzo para aliviar la presión sobre los márgenes; Shanghai Huayi Group logró un aumento de productividad del 33%, una reducción de costos del 20% y un ahorro energético del 31% tras implementar 28 casos de uso de Industria 4.0. La demanda de consultoría abarca, por tanto, la planificación estratégica de hoja de ruta, la integración de sistemas y la mejora de competencias de la fuerza laboral. Dado que muchas empresas estatales vinculan ahora los incentivos ejecutivos a los KPI digitales, los presupuestos de apoyo de asesoría están protegidos frente a las recesiones cíclicas. El mercado de servicios de consultoría de gestión en China obtiene una visibilidad de ingresos duradera gracias a estos programas plurianuales.

Impulso Regulatorio hacia Hojas de Ruta de Transición a la Neutralidad de Carbono

El compromiso de China de alcanzar el pico de emisiones de carbono en 2030 y la neutralidad en 2060 obliga a todos los sectores de uso intensivo de energía a elaborar planes de transición. Las firmas de consultoría ofrecen diagnósticos de ESG, contabilidad de carbono y marcos de divulgación de riesgos climáticos que cumplen con las directrices emitidas por la Comisión Nacional de Desarrollo y Reforma y el Ministerio de Ecología y Medio Ambiente. Las instituciones financieras, por sí solas, deben alinear sus carteras con la taxonomía del Banco Popular de China; el mercado doméstico de finanzas verdes superó los 30 billones de RMB (USD 4,23 billones) en 2025.[2]Centro de Desarrollo de Finanzas Verdes, "Informe del Mercado de Finanzas Verdes de China 2025," greenfinance.org.cn KPMG China se incorporó a la Alianza para la Contabilidad de Carbono en el Sector Financiero en diciembre de 2025, lo que señala un mayor enfoque del mercado en la medición de emisiones financiadas.[3]KPMG China, "Incorporación a la Alianza para la Contabilidad de Carbono en el Sector Financiero," kpmg.com Los gobiernos provinciales también contratan asesoría en planificación de transición para distribuir cuotas de emisión, ampliando el mercado de servicios de consultoría de gestión en China en los sectores público y privado.

Demanda Acelerada de Consultoría de Productividad Habilitada por IA Generativa

Las empresas chinas están implementando modelos de lenguaje de gran escala para automatizar el servicio al cliente, el diseño de productos y la gestión del conocimiento. Las firmas de consultoría, a menudo en colaboración con proveedores de nube domésticos, guían a los clientes a través de la creación rápida de prototipos y el escalado controlado. La hoja de ruta de IA más Manufactura del Ministerio de Industria y Tecnología de la Información tiene como objetivo USD 70 mil millones en ingresos básicos de IA para 2025 y USD 140 mil millones para 2030, lo que define una brecha de asesoría considerable.[4]Accenture, "Manual de Implementación de IA Generativa," accenture.com Los proyectos iniciales se centran en ganancias medibles, como la gestión automatizada de consultas y la previsión de la demanda, generando un retorno de la inversión rápido que justifica un mayor gasto. Las preocupaciones sobre la soberanía de los datos y el sesgo algorítmico posicionan a los consultores como árbitros neutrales capaces de elaborar políticas de gobernanza y supervisar la gestión del cambio. En consecuencia, el mercado de servicios de consultoría de gestión en China registra un creciente número de compromisos de IA basados en contratos de retención.

Proyectos de Salida al Exterior en el Marco de la Franja y la Ruta que Requieren Apoyo de Asesoría

La inversión en el exterior alcanzó USD 174,4 mil millones en 2025, con fusiones y adquisiciones transfronterizas que aumentaron un 40% hasta USD 43,6 mil millones. Los proyectos de infraestructura, energía y salud en Asia Sudoriental, Asia Central, Oriente Medio y África requieren asesoría en diligencia debida, navegación regulatoria e integración posterior a la fusión. Las firmas de consultoría también ayudan a los clientes a cumplir con las normas medioambientales y de contenido local del país anfitrión, al tiempo que mitigan los riesgos geopolíticos.[5]Fidinam, "Análisis de Asesoría de la Franja y la Ruta," fidinam.com La combinación de servicios resultante, de múltiples capas, amplía el mercado de servicios de consultoría de gestión en China más allá de las fronteras nacionales, especialmente para las firmas con equipos multilingües sobre el terreno.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desaceleración Económica que Comprime el Gasto Discrecional en Consultoría | -1.6% | Nacional, presión en los sectores de consumo, inmobiliario y dependientes de las exportaciones | Corto plazo (≤ 2 años) |

| Normas de Seguridad de Datos más Estrictas que Limitan el Acceso de Firmas Extranjeras | -1.3% | Nacional, mayor aplicación en Pekín, Shanghái, Shenzhen | Mediano plazo (2-4 años) |

| Chatbots de IA que Canibalizan los Ingresos de Consultoría de Nivel Básico | -0.8% | Nacional, impacto temprano en ciudades de primer nivel y sectores tecnológicos | Corto plazo (≤ 2 años) |

| Escrutinio de Seguridad Nacional que Retrasa los Compromisos Extranjeros | -0.7% | Nacional, enfoque en tecnología, defensa e infraestructura crítica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desaceleración Económica que Comprime el Gasto Discrecional en Consultoría

El crecimiento del consumo de los hogares se rezaga respecto al PIB en un contexto de débil confianza en el sector inmobiliario y elevado desempleo juvenil, por lo que los clientes privados recortan los presupuestos de asesoría no esencial.[6]Fondo Monetario Internacional, "Tendencias de Consumo en China," imf.org Los minoristas y los promotores inmobiliarios posponen los proyectos de estrategia de marca o expansión, priorizando los encargos de reducción de costos y reestructuración. La encuesta de KPMG de 2025 mostró que el 83% de las multinacionales en China están desplazando su enfoque hacia la localización y la eficiencia, comprimiendo el alcance de la consultoría orientada al crecimiento. Las firmas de consultoría responden agrupando precios vinculados a resultados y apuntando a la demanda anticíclica, como el cumplimiento normativo. Aunque el freno es temporal, modera la velocidad de los ingresos en el mercado de servicios de consultoría de gestión en China hasta 2027.

Normas de Seguridad de Datos más Estrictas que Limitan el Acceso de Firmas Extranjeras

La Ley de Protección de la Información Personal y los estatutos de ciberseguridad complementarios restringen las transferencias transfronterizas de datos y exigen el almacenamiento en territorio nacional.[7]China Briefing, "Comprensión de la Ley de Protección de la Información Personal," china-briefing.com Las consultoras extranjeras deben obtener el consentimiento explícito del cliente y operar centros de datos locales, lo que eleva los costos y ralentiza el inicio de los proyectos. Las redadas de alto perfil contra consultoras en 2023 amplificaron la cautela, con algunas firmas que declinaron compromisos sensibles con empresas estatales para evitar el escrutinio. Los competidores domésticos explotan la proximidad regulatoria para ganar cuota de mercado, especialmente en sectores donde la sensibilidad de los datos es aguda. Con el tiempo, estas fricciones reasignan porciones del mercado de servicios de consultoría de gestión en China a los actores locales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Línea de Servicio de Consultoría: la Estrategia Sigue Dominando Mientras la Transformación Digital se Acelera

La Consultoría de Estrategia generó la mayor porción de los ingresos de 2025, aportando el 36,23% de la participación del mercado de servicios de consultoría de gestión en China a través de la reestructuración de empresas estatales y los mandatos de transición hacia la neutralidad de carbono. Sin embargo, se prevé que la Consultoría de Transformación Digital se expanda a una CAGR del 11,08%, convirtiéndose en el segmento de mayor crecimiento dentro del tamaño del mercado de servicios de consultoría de gestión en China entre 2026 y 2031. Los clientes buscan ahora ofertas integradas que incorporen inteligencia artificial, nube y analítica en los flujos de trabajo principales, desplazando el gasto desde la planificación estratégica de alto nivel hacia la ejecución. La Consultoría de Operaciones cabalga sobre la ola de la fabricación inteligente, ilustrada por el aumento de productividad de dos dígitos de Shanghai Huayi Group tras 28 proyectos de Industria 4.0. Mientras tanto, las líneas de Recursos Humanos y Asesoría Financiera capturan oportunidades derivadas de la rotación de directores financieros y el creciente volumen de fusiones y adquisiciones transfronterizas. Los servicios de Riesgo y Cumplimiento Normativo continúan escalando a medida que se endurecen los estatutos de seguridad de datos. En conjunto, estos cambios reequilibran la participación de la cartera entre las líneas de servicio sin desplazar la primacía de la Estrategia.

Las consultoras se diferencian empaquetando sprints de prototipado rápido, marcos propietarios de gobernanza de inteligencia artificial y cláusulas de pago por rendimiento. Este modelo se alinea con el énfasis de las empresas en resultados medibles y certeza de costos. A medida que los compromisos de Transformación Digital escalan, las firmas incorporan la gestión del cambio y la recualificación de la fuerza laboral, generando oportunidades de seguimiento. La combinación resultante de visión estratégica y habilitación tecnológica mantiene el mercado de servicios de consultoría de gestión en China vibrante, al tiempo que eleva los honorarios de ejecución intensiva.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Organización: las Grandes Empresas Prevalecen aunque las Pymes Ganan Impulso

Las Grandes Empresas representaron el 64,32% de la facturación de 2025, lo que refleja su apetito por programas plurianuales de ERP, transformación financiera y neutralidad de carbono que anclan las necesidades recurrentes de asesoría. Los prestamistas respaldados por el gobierno y el acceso a los mercados de capitales permiten a los clientes de primer nivel mantener los presupuestos de consultoría incluso durante los vientos en contra macroeconómicos, preservando la base del mercado de servicios de consultoría de gestión en China. Sin embargo, las pymes están preparadas para un crecimiento de CAGR del 10,91% hasta 2031, ya que las medidas de fomento del Ministerio de Industria y Tecnología de la Información de abril de 2026 liberan financiación para 17.600 innovadoras "pequeñas gigantes" y más de 600.000 pymes orientadas a la tecnología. Estas empresas buscan paquetes modulares de cumplimiento e innovación que se adapten a modelos operativos más ágiles, invitando a los consultores a implementar entrega remota y herramientas estandarizadas.

La producción industrial de las pymes creció un 6,9% en 2025, mientras que los beneficios de las pymes de informática, comunicaciones y electrónica se dispararon un 49,1%, lo que subraya su capacidad de pago para asesoría específica. Las normativas municipales, como el código de gobernanza de pymes de Shanghái de 2025, estimulan aún más la demanda de auditorías medioambientales, alineación con estándares laborales y controles financieros. En consecuencia, el mercado de servicios de consultoría de gestión en China está ampliando su combinación de clientes, con muchas firmas lanzando prácticas separadas para pymes que equilibran el volumen con un alcance simplificado.

Por Modelo de Entrega: la Consultoría Presencial Prevalece Mientras la Remota se Dispara

La Consultoría Presencial generó el 51,04% de los ingresos de 2025, confirmando que los talleres cara a cara siguen siendo el estándar para proyectos de alto riesgo, como la reestructuración de empresas estatales y la planificación de la transición hacia la neutralidad de carbono, dentro del mercado de servicios de consultoría de gestión en China. Los clientes consideran el compromiso presencial como esencial para la alineación ejecutiva, el acceso a la sala de datos y las discusiones confidenciales, por lo que la mayoría de los mandatos de gran envergadura siguen presupuestando viajes y alojamiento para los equipos principales. Aun así, los enfoques híbridos ahora integran analítica virtual en los sprints presenciales, comprimiendo los plazos y reduciendo las horas facturables sin sacrificar la calidad. Deloitte China institucionalizó su kit de herramientas remotas de la era pandémica en ofertas estándar que permiten a los socios supervisar múltiples provincias en paralelo. La estructura híbrida de YCP Group combina equipos de mercado locales con analistas fuera del sitio para reducir costos para clientes multinacionales que buscan escala regional. Estos ejemplos muestran cómo los proveedores protegen el poder de fijación de precios empaquetando ganancias de eficiencia en lugar de descontar las tarifas diarias.

Se prevé que la Consultoría Remota y Virtual crezca a una CAGR del 12,16% hasta 2031, la tasa más rápida entre los modos de entrega dentro del mercado de servicios de consultoría de gestión en China. Las suites de colaboración de inteligencia artificial generativa ahora automatizan la investigación de primer borrador, la generación de guiones gráficos y los paneles de progreso, lo que permite al personal junior apoyar más compromisos simultáneamente. Los proveedores domésticos aprovechan estas herramientas para llegar a ciudades de segundo y tercer nivel sin abrir oficinas permanentes, ampliando la cobertura geográfica a un costo marginal. Los clientes aceptan diagnósticos por pantalla compartida y talleres asíncronos cuando el encargo se centra en modelado de datos, listas de verificación de cumplimiento o implementaciones de formación. Con el tiempo, los modelos remotos penetrarán en mandatos complejos a medida que aumente la confianza en la seguridad en la nube y los reguladores permitan el video cifrado para discusiones sensibles. Esa tendencia amplía el conjunto total de pymes sensibles al precio, incluso mientras la consultoría presencial sigue arraigada para los programas de transformación en conglomerados estatales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: la Manufactura Lidera Mientras el Sector Sanitario se Acelera

La Manufactura captó el 34,13% del gasto en consultoría de 2025, lo que refleja su impulso para instalar aproximadamente 2.000 talleres inteligentes y fábricas inteligentes durante el 14.º Plan Quinquenal. Los proyectos de hilo digital que abarcan sistemas de ejecución de manufactura, mantenimiento predictivo y sincronización de la cadena de suministro dominan los enunciados de trabajo, por lo que el mercado de servicios de consultoría de gestión en China continúa registrando carteras plurianuales de plantas petroquímicas, de equipos y de electrónica. Los consultores traducen las directrices nacionales en planos a nivel de planta, establecen puntos de referencia de intensidad energética y gestionan las licitaciones de proveedores, para luego pasar a las fases de gestión del cambio y mejora de competencias de los trabajadores. Este patrón repetible asegura ingresos recurrentes y ancla el tamaño del mercado de servicios de consultoría de gestión en China para las prácticas de operaciones y tecnología. La demanda también se beneficia de los clientes exportadores que adoptan las normas de ajuste en frontera por carbono de la Unión Europea, lo que genera necesidades de asesoría en torno a auditorías del ciclo de vida del producto y certificación de etiqueta verde.

Se prevé que el sector Sanitario crezca a una CAGR del 11,42% hasta 2031, convirtiéndose en el sector de mayor crecimiento dentro del mercado de servicios de consultoría de gestión en China. Las reformas de los hospitales públicos, los pilotos de pago por grupos relacionados con el diagnóstico y por puntos de diagnóstico e intervención en más de 130 y 110 ciudades respectivamente, y el plan Healthy China 2030 están impulsando a los administradores a rediseñar la facturación, las vías clínicas y las plataformas de salud digital. Los consultores asisten con la contabilidad basada en actividades, la esterilización de la cadena de suministro y la radiología impulsada por inteligencia artificial, generando hojas de ruta de alto valor que se extienden a lo largo de varios ciclos presupuestarios. Los volúmenes de turismo médico alcanzaron 1,28 millones de visitas en 2025, desencadenando proyectos sobre experiencia del paciente y acreditación internacional. A medida que los gobiernos provinciales subvencionan los pilotos de atención a personas mayores y gestión de enfermedades crónicas, las firmas especializadas en flujo de trabajo de instalaciones y presentaciones regulatorias están escalando rápidamente, diversificando aún más la participación del mercado de servicios de consultoría de gestión en China entre los usuarios finales.

Análisis Geográfico

Las ciudades de primer nivel, Pekín, Shanghái, Guangzhou y Shenzhen, siguen concentrando la mayor parte de los honorarios, ya que albergan la mayoría de las sedes de empresas estatales, los centros regionales de Asia-Pacífico de las multinacionales y los unicornios tecnológicos respaldados por capital de riesgo. El informe de trabajo de Pekín de 2025 fijó como objetivo un crecimiento del PIB del 5% con un fuerte énfasis en los pilares de la economía digital y las finanzas verdes, reforzando la demanda de asesoría en migración a la nube, divulgación de ESG y diseño de ecosistemas de innovación. Shanghái estableció un objetivo de PIB de 4,7 billones de RMB (USD 0,66 billones) para 2025, con énfasis en la manufactura avanzada y la facilitación del comercio transfronterizo; los consultores aseguran, por tanto, mandatos sobre reorientación de la cadena de suministro, automatización del cumplimiento comercial y estructuración fiscal internacional. Guangzhou y Shenzhen canalizan el gasto hacia compromisos de estrategia en semiconductores, vehículos eléctricos y biotecnología, ya que las autoridades locales compiten por anclar clústeres emergentes, manteniendo el mercado de servicios de consultoría de gestión en China firmemente arraigado en el Delta del Río Perla.

Las ciudades de segundo y tercer nivel están generando el crecimiento incremental más rápido porque la entrega híbrida permite a las firmas de renombre asesorar sin mantener costosas oficinas físicas. Jiangsu, Shandong, Anhui, Hubei, Hunan y centros del interior como Chengdu albergan ahora pilotos de fábricas inteligentes financiados con subsidios centrales, cada uno de los cuales requiere evaluaciones de preparación y apoyo en la selección de proveedores. Las iniciativas de integración regional, como el Delta del Río Yangtze y el Área de la Gran Bahía, crean preguntas de cadena de suministro entre jurisdicciones que recompensan a los consultores capaces de modelar incentivos fiscales y nodos logísticos en múltiples provincias. Las fricciones del mercado laboral difieren según el nivel, por lo que la consultoría de recursos humanos relacionada con la rotación en las empresas de la nueva economía aumenta fuera de Pekín y Shanghái. Estos proyectos amplían la diversidad geográfica del tamaño del mercado de servicios de consultoría de gestión en China y ayudan a las grandes asociaciones a ir más allá de las saturadas metrópolis costeras.

Los propios gobiernos provinciales constituyen una base de clientes en crecimiento. Shanxi, Mongolia Interior y Hebei necesitan hojas de ruta de transición hacia la neutralidad de carbono que concilien los límites nacionales de emisiones con los objetivos locales de empleo, lo que lleva a la contratación de modelos de escenarios y talleres de partes interesadas. La Iniciativa de la Franja y la Ruta también introduce encargos de salida al exterior donde los consultores coordinan entre inversores municipales chinos y agencias del país anfitrión en Asia Sudoriental o Asia Central. Dado que los contratos en moneda local ahora pueden liquidarse a través de pilotos digitales transfronterizos de RMB, las ciudades costeras más pequeñas experimentan con oficinas internacionales de gestión de proyectos, una tendencia que se espera amplíe la penetración de la consultoría. En conjunto, la creciente presencia fortalece la resiliencia del mercado de servicios de consultoría de gestión en China frente a las desaceleraciones en una sola región.

Panorama Competitivo

El mercado de servicios de consultoría de gestión en China sigue siendo fragmentado, ya que las Cuatro Grandes y MBB ostentan participaciones notables pero no dominantes junto a especialistas domésticos como CITIC Consulting, China Insights Consultancy y KMIND Consulting. La regulación de seguridad de datos se ha convertido en un diferenciador competitivo; las marcas extranjeras forman empresas conjuntas con proveedores de nube locales y abren centros de datos en territorio nacional para mantener la elegibilidad en las licitaciones del sector público. La incorporación de KPMG China a finales de 2025 a la Alianza para la Contabilidad de Carbono en el Sector Financiero ilustra cómo los actores establecidos se reposicionan hacia las métricas de ESG y emisiones financiadas, creando un nicho defendible. El Centro de Innovación Conjunta de Deloitte con Digital China integra módulos de inteligencia artificial generativa que automatizan la diligencia debida y la producción de presentaciones, liberando al talento sénior para la asesoría a nivel de alta dirección.

Los competidores domésticos explotan la velocidad y la familiaridad regulatoria. China Insights Consultancy aprovecha su red de expertos de un millón de miembros para validar el dimensionamiento del mercado en 48 horas, ganando licitaciones donde los titulares antes dependían de largas entrevistas. KMIND Consulting registró una tasa de renovación de clientes del 100% en 2024 y encabezó el ranking de innovación de Vault en Asia-Pacífico, lo que señala la disposición de los compradores a confiar en boutiques ágiles. Las empresas nativas de inteligencia artificial erosionan aún más los márgenes de nivel básico al ofrecer paneles de suscripción que reemplazan la comparación manual, presionando a las firmas tradicionales a ascender en la cadena de valor. Aun así, las grandes asociaciones defienden su participación a través de paquetes integrados de impuestos, auditoría y consultoría que se alinean con los marcos de contratación de las empresas estatales. La dinámica resultante mantiene los precios racionales, pero obliga a una actualización constante de capacidades en todo el mercado de servicios de consultoría de gestión en China.

La competencia también se intensifica en el segmento de las pymes. Los paquetes de asesoría diseñados para las empresas "pequeñas gigantes" combinan listas de verificación de cumplimiento, manuales de solicitud de subvenciones y sprints de transformación digital estandarizados a una fracción del precio de los compromisos empresariales. Los participantes extranjeros a menudo dudan porque los tamaños de los acuerdos son menores y requieren una evaluación local del riesgo crediticio, por lo que las firmas domésticas dominan el campo. Sin embargo, las multinacionales con propiedad intelectual escalable pueden comercializar herramientas bajo marca blanca a través de incubadoras a nivel municipal, capturando flujos de regalías sin entrega en primera línea. En general, la rivalidad gira en torno a la velocidad, la propiedad intelectual localizada y la fluidez regulatoria más que en el número bruto de empleados, configurando una estructura de participación del mercado de servicios de consultoría de gestión en China moderadamente concentrada pero fluida.

Líderes de la Industria de Servicios de Consultoría de Gestión en China

Accenture plc

Deloitte Touche Tohmatsu Limited (Deloitte Consulting)

PricewaterhouseCoopers Advisory Services Ltd.

Ernst & Young Advisory Ltd.

McKinsey & Company, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Entraron en vigor las medidas revisadas de fomento de pymes del Ministerio de Industria y Tecnología de la Información, activando nuevos presupuestos de consultoría para 17.600 empresas "pequeñas gigantes" y más de 600.000 pymes orientadas a la tecnología.

- Febrero de 2026: EY Gran China publicó su panorama de inversión en el exterior mostrando la inversión directa en el exterior de 2025 en USD 174,4 mil millones, con fusiones y adquisiciones transfronterizas al alza un 40% hasta USD 43,6 mil millones.

- Febrero de 2026: El Presidente Xi Jinping visitó un parque de innovación tecnológica, subrayando el compromiso nacional con la autosuficiencia y la aceleración de la investigación y el desarrollo.

- Diciembre de 2025: KPMG China se incorporó a la Alianza para la Contabilidad de Carbono en el Sector Financiero, alineando su asesoría con las necesidades de divulgación de emisiones financiadas.

Alcance del Informe del Mercado de Servicios de Consultoría de Gestión en China

El Informe del Mercado de Servicios de Consultoría de Gestión en China está Segmentado por Línea de Servicio de Consultoría (Consultoría de Estrategia, Consultoría de Operaciones, Consultoría de Recursos Humanos, Consultoría de Asesoría Financiera, Consultoría de Transformación Digital, Consultoría de Riesgo y Cumplimiento Normativo y Otras Líneas de Servicio de Consultoría), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Modelo de Entrega (Consultoría Presencial, Consultoría Remota y Virtual y Consultoría Híbrida), Industria de Usuario Final (TI y Telecomunicaciones, Manufactura, Energía y Recursos, Sector Público, Sector Sanitario, Banca y Seguros y Otras Industrias de Usuario Final) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Consultoría de Estrategia |

| Consultoría de Operaciones |

| Consultoría de Recursos Humanos |

| Consultoría de Asesoría Financiera |

| Consultoría de Transformación Digital |

| Consultoría de Riesgo y Cumplimiento Normativo |

| Otras Líneas de Servicio de Consultoría |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Consultoría Presencial |

| Consultoría Remota y Virtual |

| Consultoría Híbrida |

| TI y Telecomunicaciones |

| Manufactura |

| Energía y Recursos |

| Sector Público |

| Sector Sanitario |

| Banca y Seguros |

| Otras Industrias de Usuario Final |

| Por Línea de Servicio de Consultoría | Consultoría de Estrategia |

| Consultoría de Operaciones | |

| Consultoría de Recursos Humanos | |

| Consultoría de Asesoría Financiera | |

| Consultoría de Transformación Digital | |

| Consultoría de Riesgo y Cumplimiento Normativo | |

| Otras Líneas de Servicio de Consultoría | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Modelo de Entrega | Consultoría Presencial |

| Consultoría Remota y Virtual | |

| Consultoría Híbrida | |

| Por Industria de Usuario Final | TI y Telecomunicaciones |

| Manufactura | |

| Energía y Recursos | |

| Sector Público | |

| Sector Sanitario | |

| Banca y Seguros | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de servicios de consultoría de gestión en China para 2031?

Se prevé que el mercado de servicios de consultoría de gestión en China alcance USD 41,46 mil millones en 2031.

¿Qué línea de servicio de consultoría crece más rápido hasta 2031?

Se espera que la Consultoría de Transformación Digital aumente a una CAGR del 11,08% a medida que las empresas incorporan capacidades de inteligencia artificial generativa, nube y analítica.

¿Por qué las pymes se están convirtiendo en un segmento de clientes importante para los consultores en China?

Las medidas de fomento revisadas vigentes desde abril de 2026 desbloquean presupuestos de asesoría para 17.600 empresas "pequeñas gigantes" y cientos de miles de pymes orientadas a la tecnología, impulsando la demanda de cumplimiento e innovación.

¿Cómo están reformando la competencia entre las firmas de consultoría las regulaciones de seguridad de datos?

La Ley de Protección de la Información Personal exige el almacenamiento de datos en territorio nacional y el consentimiento explícito, favoreciendo a las consultoras domésticas y los modelos de empresa conjunta, al tiempo que añade costos para los participantes extranjeros.

¿Qué industria de usuario final muestra el mayor potencial de crecimiento para el gasto en consultoría?

Se proyecta que el sector Sanitario se expanda a una CAGR del 11,42% hasta 2031, impulsado por las reformas en los pagos hospitalarios y la adopción de la salud digital.

¿Qué tendencia en el modelo de entrega es más pronunciada en el panorama de consultoría de China?

Los compromisos remotos y virtuales crecen a una CAGR del 12,16% a medida que las herramientas de colaboración impulsadas por inteligencia artificial permiten a las firmas atender a ciudades de segundo y tercer nivel sin grandes presupuestos de viaje.

Última actualización de la página el: