Taille et Part du Marché des Services de Conseil en Management en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

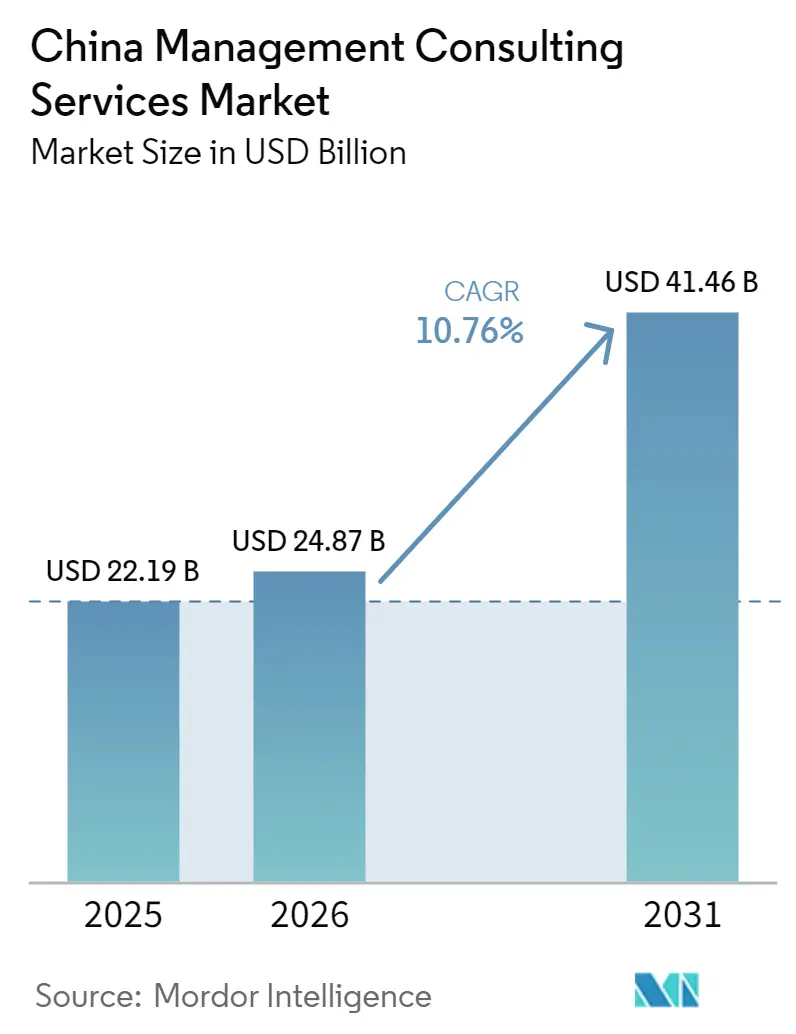

| Taille du marché de l'année de base (2025) | 22.19 Milliards de dollars |

| Taille du Marché (2026) | 24.87 Milliards de dollars |

| Taille du Marché (2031) | 41.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Conseil en Management en Chine par Mordor Intelligence

La taille du marché des services de conseil en management en Chine est projetée à 22,19 milliards USD en 2025, 24,87 milliards USD en 2026, et devrait atteindre 41,46 milliards USD d'ici 2031, avec un TCAC de 10,76 % de 2026 à 2031. La modernisation industrielle pilotée par l'État, le renforcement des réglementations environnementales et l'adoption rapide de l'IA générative élargissent le mandat consultatif dans les domaines de la stratégie, des opérations et de la technologie. Le marché des services de conseil en management en Chine bénéficie également des directives axées sur le numérique des entreprises publiques inscrites dans le 15e Plan quinquennal, tandis que les entreprises privées se tournent vers le conseil assisté par l'IA pour compenser la pression sur les marges. L'activité sortante liée à la Ceinture et la Route soutient les engagements transfrontaliers, même si les entreprises étrangères s'adaptent à une application stricte des règles de sécurité des données. Les modèles de prestation hybrides, qui combinent ateliers sur site et analyses à distance, étendent l'empreinte du marché des services de conseil en management en Chine au-delà des villes de premier rang, réduisant le coût de service et libérant la demande dans les pôles régionaux émergents.

Principaux Enseignements du Rapport

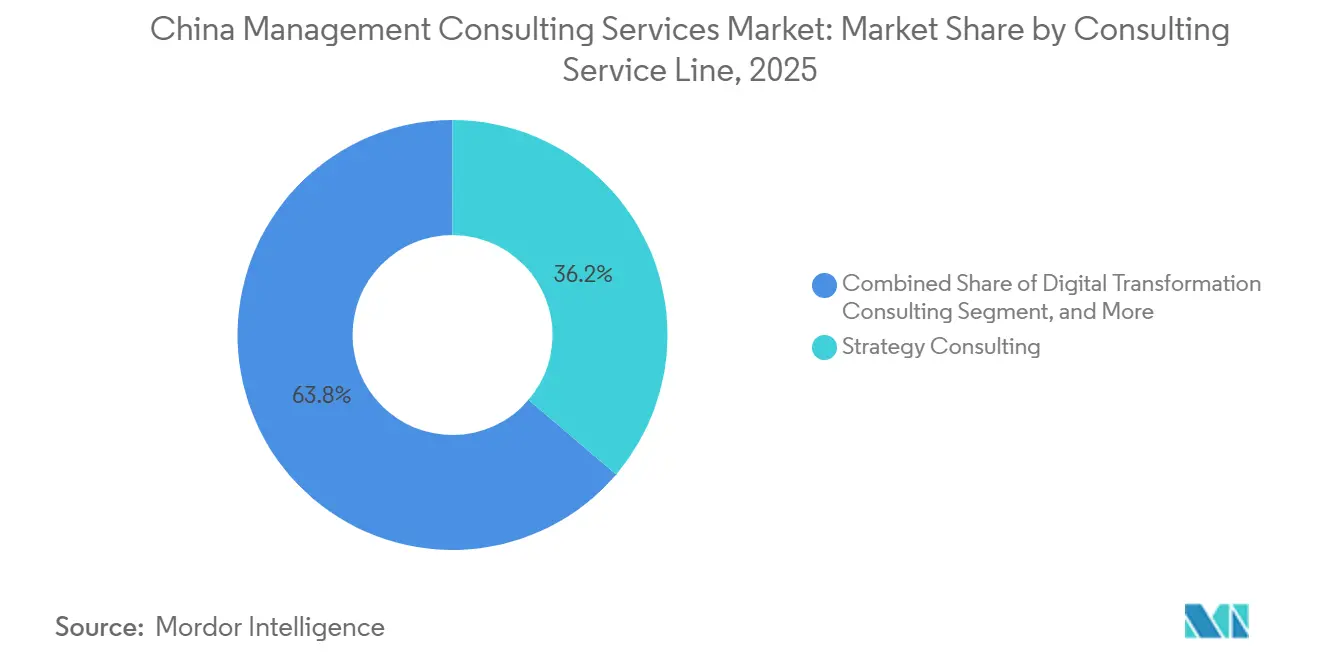

- Par ligne de service de conseil, le conseil en stratégie a dominé avec 36,23 % de la part du marché des services de conseil en management en Chine en 2025, tandis que le Conseil en Transformation Numérique progresse à un TCAC de 11,08 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient 64,32 % de la taille du marché des services de conseil en management en Chine en 2025 et les PME devraient croître à un TCAC de 10,91 % entre 2026 et 2031.

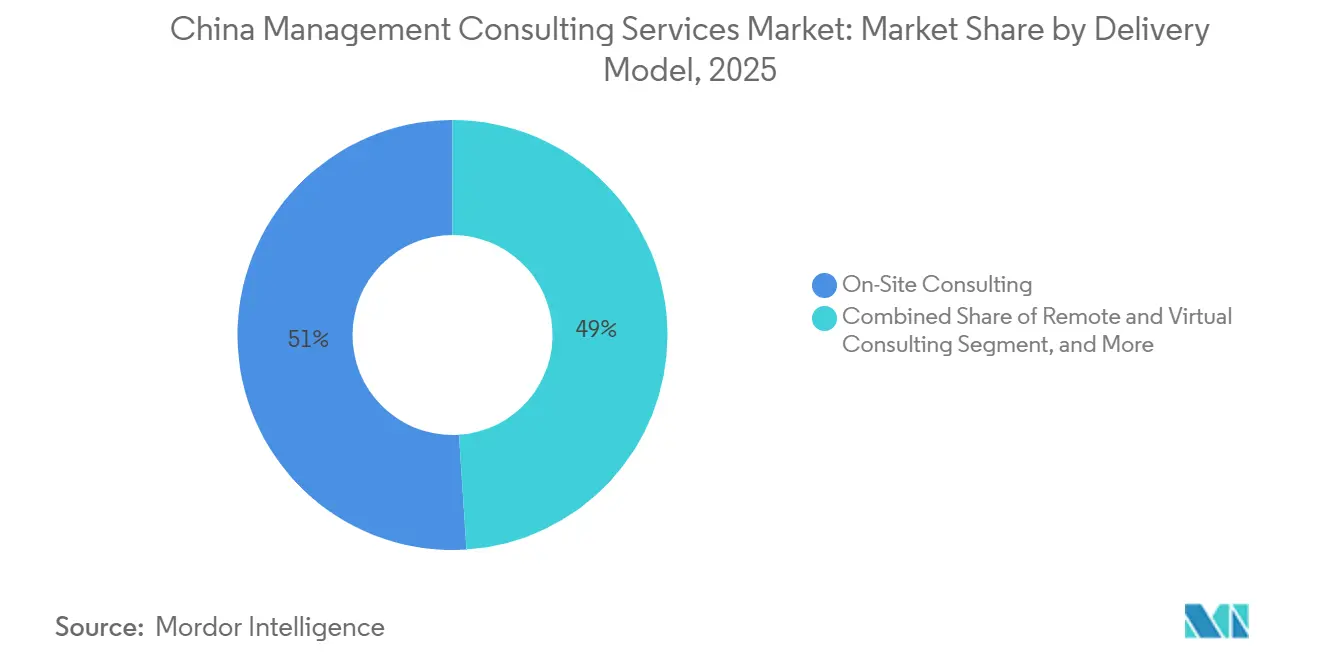

- Par modèle de prestation, le conseil sur site représentait 51,04 % du chiffre d'affaires 2025, tandis que le Conseil à Distance et Virtuel progresse à un TCAC de 12,16 % jusqu'en 2031.

- Par utilisateur final, l'industrie manufacturière représentait 34,13 % des dépenses en 2025 et le secteur de la Santé devrait se développer à un TCAC de 11,42 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Services de Conseil en Management en Chine

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mandats de Transformation Axée sur le Numérique des Entreprises Publiques et des Grands Groupes Privés | +2.8% | National, concentré à Pékin, Shanghai, Guangdong, Jiangsu | Moyen terme (2 à 4 ans) |

| Pression Réglementaire en Faveur de Feuilles de Route pour la Transition vers la Neutralité Carbone | +2.3% | National, gains précoces dans le Shanxi, la Mongolie intérieure, le Hebei | Long terme (≥ 4 ans) |

| Demande Accélérée de Conseil en Productivité Assisté par l'IA Générative | +2.1% | National, adoption précoce à Pékin, Shanghai, Shenzhen, Hangzhou | Court terme (≤ 2 ans) |

| Projets Sortants de la Ceinture et la Route Nécessitant un Soutien Consultatif | +1.4% | National avec extension vers l'Asie du Sud-Est, l'Asie centrale, le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Hausse du Conseil en Conformité liée aux Fonds Industriels Guidés par l'État | +1.2% | National, focus sur les semi-conducteurs, les nouvelles énergies, la biotechnologie | Moyen terme (2 à 4 ans) |

| Vague de Rotation des Directeurs Financiers de Moyennes Capitalisations Stimulant les Projets de Transformation Financière | +0.9% | National, concentré dans les secteurs manufacturier et de la consommation | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mandats de Transformation Axée sur le Numérique des Entreprises Publiques et des Grands Groupes Privés

Les entreprises publiques exécutent des mandats numériques fixés dans le 15e Plan quinquennal qui appellent à la numérisation industrielle, à la fabrication intelligente et à la prise de décision fondée sur les données.[1]Ministère de l'Industrie et des Technologies de l'Information, "Plan directeur pour la transformation numérique industrielle," miit.gov.cn Plus de 2 000 ateliers numériques et usines intelligentes ont été achevés à la fin de la période du 14e plan, créant un pipeline durable pour la modernisation des ERP, l'optimisation des chaînes d'approvisionnement et le conseil en opérations. Les groupes privés reproduisent cet effort pour soulager la pression sur les marges ; le Groupe Shanghai Huayi a réalisé un gain de productivité de 33 %, une réduction des coûts de 20 % et des économies d'énergie de 31 % après le déploiement de 28 cas d'usage de l'Industrie 4.0. La demande de conseil couvre donc la planification stratégique, l'intégration des systèmes et le perfectionnement des compétences de la main-d'œuvre. Étant donné que de nombreuses entreprises publiques lient désormais les incitations des dirigeants à des indicateurs clés de performance numériques, les budgets de soutien consultatif sont sanctuarisés contre les ralentissements cycliques. Le marché des services de conseil en management en Chine bénéficie d'une visibilité durable sur les revenus grâce à ces programmes pluriannuels.

Pression Réglementaire en Faveur de Feuilles de Route pour la Transition vers la Neutralité Carbone

L'engagement de la Chine à atteindre le pic des émissions de carbone d'ici 2030 et la neutralité en 2060 oblige chaque secteur à forte intensité énergétique à élaborer des plans de transition. Les cabinets de conseil proposent des diagnostics ESG, des cadres de comptabilisation du carbone et de divulgation des risques climatiques conformes aux lignes directrices émises par la Commission nationale du développement et de la réforme et le Ministère de l'Écologie et de l'Environnement. Les seules institutions financières doivent aligner leurs portefeuilles sur la taxonomie de la Banque populaire de Chine ; le marché domestique de la finance verte a dépassé 30 000 milliards RMB (4 230 milliards USD) en 2025.[2]Centre de développement de la finance verte, "Rapport sur le marché de la finance verte en Chine 2025," greenfinance.org.cn KPMG Chine a rejoint le Partenariat pour la Comptabilisation du Carbone dans les Services Financiers en décembre 2025, signalant un intérêt croissant du marché pour la mesure des émissions financées.[3]KPMG Chine, "Adhésion au Partenariat pour la Comptabilisation du Carbone dans les Services Financiers," kpmg.com Les gouvernements provinciaux se procurent également des conseils en planification de transition pour distribuer les quotas d'émissions, élargissant le marché des services de conseil en management en Chine aux secteurs public et privé.

Demande Accélérée de Conseil en Productivité Assisté par l'IA Générative

Les entreprises chinoises déploient des grands modèles de langage pour automatiser le service client, la conception de produits et la gestion des connaissances. Les cabinets de conseil, souvent en tandem avec des fournisseurs de services cloud nationaux, guident les clients à travers le prototypage rapide et la mise à l'échelle contrôlée. La feuille de route IA Plus Fabrication du Ministère de l'Industrie et des Technologies de l'Information vise 70 milliards USD de revenus issus du cœur de l'IA d'ici 2025 et 140 milliards USD d'ici 2030, définissant un écart consultatif considérable.[4]Accenture, "Manuel de déploiement de l'IA générative," accenture.com Les premiers projets se concentrent sur des gains mesurables tels que le traitement automatisé des demandes et la prévision de la demande, offrant un retour sur investissement rapide qui justifie des dépenses supplémentaires. Les préoccupations relatives à la souveraineté des données et aux biais algorithmiques positionnent les consultants comme des arbitres neutres capables d'élaborer des politiques de gouvernance et de superviser la gestion du changement. Par conséquent, le marché des services de conseil en management en Chine voit croître les engagements récurrents liés à l'IA.

Projets Sortants de la Ceinture et la Route Nécessitant un Soutien Consultatif

L'investissement sortant a atteint 174,4 milliards USD en 2025, avec des fusions et acquisitions transfrontalières en hausse de 40 % à 43,6 milliards USD. Les projets d'infrastructure, d'énergie et de santé en Asie du Sud-Est, en Asie centrale, au Moyen-Orient et en Afrique nécessitent des services de diligence raisonnable, de navigation réglementaire et de conseil en intégration post-fusion. Les cabinets de conseil aident également les clients à se conformer aux règles environnementales et de contenu local des pays hôtes tout en atténuant les risques géopolitiques.[5]Fidinam, "Analyse consultative de la Ceinture et la Route," fidinam.com La combinaison de services multicouches qui en résulte élargit le marché des services de conseil en management en Chine au-delà des frontières nationales, en particulier pour les entreprises disposant d'équipes multilingues sur le terrain.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Ralentissement Économique Comprimant les Dépenses Discrétionnaires de Conseil | -1.6% | National, pression dans les secteurs de la consommation, de l'immobilier et des exportations | Court terme (≤ 2 ans) |

| Règles de Sécurité des Données Plus Strictes Limitant l'Accès des Entreprises Étrangères | -1.3% | National, application renforcée à Pékin, Shanghai, Shenzhen | Moyen terme (2 à 4 ans) |

| Les Chatbots d'IA Cannibalisant les Revenus de Conseil de Niveau Débutant | -0.8% | National, impact précoce dans les villes de premier rang et les secteurs technologiques | Court terme (≤ 2 ans) |

| Contrôle de Sécurité Nationale Retardant les Engagements Étrangers | -0.7% | National, focus sur la technologie, la défense, les infrastructures critiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Ralentissement Économique Comprimant les Dépenses Discrétionnaires de Conseil

La croissance de la consommation des ménages est en retard par rapport au PIB en raison du sentiment négatif dans l'immobilier et du chômage élevé des jeunes, ce qui pousse les clients privés à réduire les budgets consultatifs non essentiels.[6]Fonds monétaire international, "Tendances de la consommation en Chine," imf.org Les détaillants et les promoteurs immobiliers retardent les projets de stratégie de marque ou d'expansion, privilégiant les missions de réduction des coûts et de redressement. L'enquête 2025 de KPMG a montré que 83 % des multinationales en Chine se concentrent sur la localisation et l'efficacité, comprimant la portée du conseil axé sur la croissance. Les cabinets de conseil répondent en proposant des tarifications liées aux résultats et en ciblant la demande anticyclique telle que la conformité réglementaire. Bien que ce frein soit temporaire, il modère la vitesse de croissance des revenus du marché des services de conseil en management en Chine jusqu'en 2027.

Règles de Sécurité des Données Plus Strictes Limitant l'Accès des Entreprises Étrangères

La Loi sur la protection des informations personnelles et les statuts d'accompagnement en matière de cybersécurité restreignent les transferts transfrontaliers de données et imposent un stockage sur le territoire national.[7]China Briefing, "Comprendre la Loi sur la protection des informations personnelles," china-briefing.com Les cabinets de conseil étrangers doivent obtenir le consentement explicite des clients et exploiter des centres de données locaux, ce qui augmente les coûts et ralentit le démarrage des projets. Les perquisitions très médiatisées dans des cabinets de conseil en 2023 ont amplifié la prudence, certaines entreprises refusant des missions sensibles auprès d'entreprises publiques pour éviter tout contrôle. Les concurrents nationaux exploitent leur proximité réglementaire pour gagner des parts de marché, en particulier dans les secteurs où la sensibilité des données est aiguë. À terme, ces frictions réallouent des portions du marché des services de conseil en management en Chine aux acteurs locaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Ligne de Service de Conseil : La Stratégie Domine Toujours Tandis que la Transformation Numérique s'Accélère

Le Conseil en Stratégie a généré la plus grande part du chiffre d'affaires 2025, représentant 36,23 % de la part du marché des services de conseil en management en Chine grâce à la restructuration des entreprises publiques et aux mandats de transition carbone. Le Conseil en Transformation Numérique devrait cependant se développer à un TCAC de 11,08 %, devenant le segment à la croissance la plus rapide au sein de la taille du marché des services de conseil en management en Chine entre 2026 et 2031. Les clients recherchent désormais des offres intégrées qui intègrent l'IA, le cloud et l'analytique dans les flux de travail essentiels, déplaçant les dépenses de la planification stratégique de haut niveau vers l'exécution. Le Conseil en Opérations bénéficie de la vague de fabrication intelligente, illustrée par le gain de productivité à deux chiffres du Groupe Shanghai Huayi après 28 projets d'Industrie 4.0. Pendant ce temps, les lignes de Conseil en Ressources Humaines et de Conseil Financier saisissent les opportunités liées à la rotation des directeurs financiers et à la hausse des volumes de fusions et acquisitions transfrontalières. Les services de Gestion des Risques et de Conformité continuent d'augmenter à mesure que les réglementations sur la sécurité des données se renforcent. Collectivement, ces évolutions rééquilibrent la part des dépenses entre les lignes de service sans déloger la primauté de la Stratégie.

Les cabinets de conseil se différencient en proposant des sprints de prototypage rapide, des cadres propriétaires de gouvernance de l'IA et des clauses de rémunération à la performance. Ce modèle s'aligne sur l'accent mis par les entreprises sur des résultats mesurables et la certitude des coûts. À mesure que les engagements en Transformation Numérique prennent de l'ampleur, les entreprises intègrent la gestion du changement et le perfectionnement des compétences de la main-d'œuvre, générant des opportunités de suivi. La combinaison résultante de vision stratégique et d'activation technologique maintient le marché des services de conseil en management en Chine dynamique tout en augmentant les honoraires à forte composante d'exécution.

Par Taille d'Organisation : Les Grandes Entreprises Prédominent mais les PME Gagnent en Dynamisme

Les Grandes Entreprises représentaient 64,32 % de la facturation 2025, reflétant leur appétit pour les programmes pluriannuels d'ERP, de transformation financière et de neutralité carbone qui ancrent des besoins consultatifs récurrents. Les prêteurs soutenus par l'État et l'accès aux marchés de capitaux permettent aux clients de premier plan de maintenir leurs budgets de conseil même en période de vents contraires macroéconomiques, préservant la base du marché des services de conseil en management en Chine. Les PME, cependant, sont prêtes à une croissance de 10,91 % de TCAC jusqu'en 2031, car les mesures de développement d'avril 2026 du Ministère de l'Industrie et des Technologies de l'Information libèrent des financements pour 17 600 innovateurs « petits géants » et plus de 600 000 PME orientées vers la technologie. Ces entreprises recherchent des offres modulaires de conformité et d'innovation adaptées à des modèles opérationnels plus légers, invitant les consultants à déployer des prestations à distance et des boîtes à outils standardisées.

La production industrielle des PME a augmenté de 6,9 % en 2025, tandis que les bénéfices des PME dans les secteurs de l'informatique, des communications et de l'électronique ont bondi de 49,1 %, soulignant leur capacité à payer pour des conseils ciblés. Les réglementations municipales, telles que le code de gouvernance des PME de Shanghai de 2025, stimulent davantage la demande d'audits environnementaux, d'alignement sur les normes du travail et de contrôles financiers. Par conséquent, le marché des services de conseil en management en Chine élargit sa clientèle, de nombreuses entreprises lançant des pratiques PME distinctes qui équilibrent le volume avec une portée rationalisée.

Par Modèle de Prestation : Le Sur Site Prédomine Tandis que le Distanciel Progresse

Le Conseil sur Site a généré 51,04 % du chiffre d'affaires 2025, confirmant que les ateliers en face à face restent la norme pour les projets à enjeux élevés tels que la restructuration des entreprises publiques et la planification de la transition carbone au sein du marché des services de conseil en management en Chine. Les clients considèrent l'engagement en personne comme essentiel pour l'alignement des dirigeants, l'accès aux salles de données et les discussions confidentielles, de sorte que la plupart des mandats à forte valeur budgétisent encore les déplacements et l'hébergement pour les équipes principales. Néanmoins, les approches hybrides intègrent désormais l'analytique virtuelle dans les sprints sur site, comprimant les délais et réduisant les heures facturables sans sacrifier la qualité. Deloitte Chine a institutionnalisé sa boîte à outils à distance développée pendant la pandémie en offres standard permettant aux associés de superviser plusieurs provinces en parallèle. La structure hybride du Groupe YCP combine des équipes de marché locales avec des analystes hors site pour réduire les coûts des clients multinationaux recherchant une échelle régionale. Ces exemples montrent comment les prestataires protègent leur pouvoir de tarification en proposant des gains d'efficacité plutôt qu'en réduisant les tarifs journaliers.

Le Conseil à Distance et Virtuel devrait croître à un TCAC de 12,16 % jusqu'en 2031, le taux le plus rapide parmi les modes de prestation au sein du marché des services de conseil en management en Chine. Les suites de collaboration basées sur l'IA générative automatisent désormais la recherche en première ébauche, la génération de storyboards et les tableaux de bord de suivi, permettant aux collaborateurs juniors de soutenir davantage d'engagements simultanément. Les prestataires nationaux exploitent ces outils pour atteindre les villes de deuxième et troisième rang sans ouvrir de bureaux permanents, élargissant la couverture géographique à un coût marginal. Les clients acceptent les diagnostics par partage d'écran et les ateliers asynchrones lorsque la mission porte sur la modélisation des données, les listes de contrôle de conformité ou les déploiements de formation. À terme, les modèles à distance pénétreront les mandats complexes à mesure que la confiance dans la sécurité du cloud augmentera et que les régulateurs autoriseront la vidéo chiffrée pour les discussions sensibles. Cette tendance élargit le bassin total adressable des PME sensibles aux prix, même si le sur site reste ancré pour les programmes de transformation dans les conglomérats d'État.

Par Secteur d'Activité des Utilisateurs Finaux : L'Industrie Manufacturière en Tête Tandis que la Santé s'Accélère

L'industrie manufacturière a capté 34,13 % des dépenses de conseil en 2025, reflétant son effort pour installer environ 2 000 ateliers intelligents et usines intelligentes durant le 14e Plan quinquennal. Les projets de fil numérique couvrant les systèmes d'exécution de la fabrication, la maintenance prédictive et la synchronisation des chaînes d'approvisionnement dominent les énoncés de travaux, de sorte que le marché des services de conseil en management en Chine continue d'enregistrer des carnets de commandes pluriannuels provenant des usines pétrochimiques, d'équipements et d'électronique. Les consultants traduisent les directives nationales en plans au niveau des sites, évaluent l'intensité énergétique et gèrent les appels d'offres fournisseurs, puis passent aux phases de gestion du changement et de perfectionnement des travailleurs. Ce schéma reproductible sécurise des revenus récurrents et ancre la taille du marché des services de conseil en management en Chine pour les pratiques opérationnelles et technologiques. La demande bénéficie également des clients exportateurs qui adoptent les règles européennes sur les ajustements carbone aux frontières, ce qui génère des besoins consultatifs autour des audits du cycle de vie des produits et de la certification d'étiquetage vert.

Le secteur de la Santé devrait croître à un TCAC de 11,42 % jusqu'en 2031, ce qui en fait le secteur à la croissance la plus rapide au sein du marché des services de conseil en management en Chine. Les réformes des hôpitaux publics, les projets pilotes de paiement par groupe homogène de malades et par indice de performance diagnostique dans plus de 130 et 110 villes respectivement, et le plan Chine en bonne santé 2030 poussent les administrateurs à repenser la facturation, les parcours cliniques et les plateformes de santé numérique. Les consultants aident à la comptabilité analytique par activité, à la stérilisation des chaînes d'approvisionnement et à la radiologie assistée par l'IA, générant des feuilles de route à haute valeur ajoutée qui s'étendent sur plusieurs cycles budgétaires. Les volumes de tourisme médical ont atteint 1,28 million de visites en 2025, déclenchant des projets sur l'expérience patient et l'accréditation internationale. À mesure que les gouvernements provinciaux subventionnent les projets pilotes de soins aux personnes âgées et de gestion des maladies chroniques, les entreprises de niche spécialisées dans les flux de travail des établissements et les soumissions réglementaires se développent rapidement, diversifiant davantage la part du marché des services de conseil en management en Chine entre les utilisateurs finaux.

Analyse Géographique

Les villes de premier rang, Pékin, Shanghai, Guangzhou et Shenzhen, continuent de représenter la majeure partie des honoraires car elles accueillent la plupart des sièges sociaux des entreprises publiques, des centres régionaux Asie-Pacifique des multinationales et des licornes technologiques soutenues par le capital-risque. Le rapport de travail 2025 de Pékin visait une croissance du PIB de 5 % avec une forte orientation vers les piliers de l'économie numérique et de la finance verte, renforçant la demande consultative pour la migration vers le cloud, la divulgation ESG et la conception des écosystèmes d'innovation. Shanghai s'est fixé un objectif de PIB de 4 700 milliards RMB (660 milliards USD) pour 2025, en mettant l'accent sur la fabrication avancée et la facilitation du commerce transfrontalier ; les consultants sécurisent donc des mandats sur la réorientation des chaînes d'approvisionnement, l'automatisation de la conformité commerciale et la structuration fiscale internationale. Guangzhou et Shenzhen canalisent les dépenses vers des engagements stratégiques dans les semi-conducteurs, les véhicules électriques et la biotechnologie, car les autorités locales se disputent l'ancrage des pôles émergents, maintenant le marché des services de conseil en management en Chine solidement ancré dans le delta de la Rivière des Perles.

Les villes de deuxième et troisième rang affichent la croissance incrémentale la plus rapide car la prestation hybride permet aux entreprises réputées de conseiller sans maintenir de bureaux physiques coûteux. Le Jiangsu, le Shandong, l'Anhui, le Hubei, le Hunan et les pôles intérieurs comme Chengdu accueillent désormais des projets pilotes d'usines intelligentes financés par des subventions centrales, chacun nécessitant des évaluations de préparation et un soutien à la sélection des fournisseurs. Les initiatives d'intégration régionale telles que le Delta du Fleuve Yangtze et la Grande Baie créent des questions de chaîne d'approvisionnement interjuridictionnelles qui récompensent les consultants capables de modéliser les incitations fiscales et les nœuds logistiques dans plusieurs provinces. Les frictions sur le marché du travail diffèrent selon le rang, de sorte que le conseil en ressources humaines lié à l'attrition dans les entreprises de la nouvelle économie augmente en dehors de Pékin et Shanghai. Ces projets élargissent la diversité géographique de la taille du marché des services de conseil en management en Chine et aident les grands partenariats à aller au-delà des métropoles côtières saturées.

Les gouvernements provinciaux eux-mêmes constituent une clientèle croissante. Le Shanxi, la Mongolie intérieure et le Hebei ont besoin de feuilles de route pour la transition carbone qui concilie les plafonds nationaux d'émissions avec les objectifs locaux d'emploi, conduisant à l'acquisition de modèles de scénarios et d'ateliers avec les parties prenantes. L'Initiative Ceinture et Route introduit également des missions sortantes où les consultants coordonnent entre les investisseurs municipaux chinois et les agences des pays hôtes en Asie du Sud-Est ou en Asie centrale. Étant donné que les contrats en monnaie locale peuvent désormais être réglés via des projets pilotes de RMB numérique transfrontalier, les petites villes côtières expérimentent des bureaux de gestion de projets internationaux, une tendance qui devrait élargir la pénétration du conseil. Cumulativement, l'empreinte croissante renforce la résilience du marché des services de conseil en management en Chine face aux ralentissements dans une seule région.

Paysage Concurrentiel

Le marché des services de conseil en management en Chine reste fragmenté, les Big Four et les cabinets MBB détenant des parts notables mais non dominantes aux côtés de spécialistes nationaux tels que CITIC Consulting, China Insights Consultancy et KMIND Consulting. La réglementation sur la sécurité des données est devenue un facteur de différenciation concurrentielle ; les marques étrangères forment des coentreprises avec des fournisseurs de cloud locaux et ouvrent des centres de données sur le territoire national pour maintenir leur éligibilité aux appels d'offres du secteur public. L'entrée de KPMG Chine fin 2025 dans le Partenariat pour la Comptabilisation du Carbone dans les Services Financiers illustre comment les acteurs établis se repositionnent vers les métriques ESG et d'émissions financées, se taillant une niche défendable. Le Centre d'Innovation Conjointe de Deloitte avec Digital China intègre des modules d'IA générative qui automatisent la diligence raisonnable et la production de présentations, libérant les talents seniors pour le conseil aux comités de direction.

Les challengers nationaux exploitent la rapidité et la familiarité réglementaire. China Insights Consultancy s'appuie sur son réseau d'un million d'experts pour valider la taille des marchés en 48 heures, remportant des appels d'offres où les titulaires s'appuyaient autrefois sur de longs entretiens. KMIND Consulting a affiché un taux de renouvellement client de 100 % en 2024 et a dominé le classement d'innovation APAC de Vault, signalant la volonté des acheteurs de faire confiance à des boutiques agiles. Les nouvelles entreprises natives de l'IA érodent davantage les marges de niveau débutant en proposant des tableaux de bord par abonnement qui remplacent l'analyse comparative manuelle, poussant les entreprises traditionnelles à monter dans la chaîne de valeur. Néanmoins, les grands partenariats défendent leurs parts grâce à des offres intégrées de fiscalité, d'audit et de conseil qui s'alignent sur les cadres d'approvisionnement des entreprises publiques. La dynamique résultante maintient une tarification rationnelle tout en forçant un renouvellement constant des capacités au sein du marché des services de conseil en management en Chine.

La concurrence s'intensifie également dans le segment des PME. Les offres de conseil adaptées aux entreprises « petits géants » combinent des listes de contrôle de conformité, des guides de demande de subventions et des sprints de transformation numérique standardisés, tarifés à une fraction des engagements d'entreprise. Les entrants étrangers hésitent souvent car les tailles de transactions sont plus petites et nécessitent une souscription locale du risque de crédit, de sorte que les entreprises nationales dominent le terrain. Néanmoins, les multinationales disposant d'une propriété intellectuelle évolutive peuvent proposer des boîtes à outils en marque blanche via des incubateurs municipaux, capturant des flux de redevances sans prestation en première ligne. Dans l'ensemble, la rivalité pivote sur la rapidité, la propriété intellectuelle localisée et la maîtrise réglementaire plutôt que sur les effectifs bruts, façonnant une structure de part du marché des services de conseil en management en Chine modérément concentrée mais fluide.

Leaders du Secteur des Services de Conseil en Management en Chine

Accenture plc

Deloitte Touche Tohmatsu Limited (Deloitte Consulting)

PricewaterhouseCoopers Advisory Services Ltd.

Ernst & Young Advisory Ltd.

McKinsey & Company, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Les mesures révisées de développement des PME du Ministère de l'Industrie et des Technologies de l'Information sont entrées en vigueur, activant de nouveaux budgets de conseil pour 17 600 entreprises « petits géants » et plus de 600 000 PME axées sur la technologie.

- Février 2026 : EY Grande Chine a publié son aperçu des investissements sortants montrant un investissement direct à l'étranger 2025 de 174,4 milliards USD, avec des fusions et acquisitions transfrontalières en hausse de 40 % à 43,6 milliards USD.

- Février 2026 : Le Président Xi Jinping a visité un parc d'innovation technologique, soulignant l'engagement national en faveur de l'autonomie et de l'accélération de la recherche et développement.

- Décembre 2025 : KPMG Chine a rejoint le Partenariat pour la Comptabilisation du Carbone dans les Services Financiers, alignant son conseil sur les besoins de divulgation des émissions financées.

Périmètre du Rapport sur le Marché des Services de Conseil en Management en Chine

Le Rapport sur le Marché des Services de Conseil en Management en Chine est Segmenté par Ligne de Service de Conseil (Conseil en Stratégie, Conseil en Opérations, Conseil en Ressources Humaines, Conseil Financier, Conseil en Transformation Numérique, Conseil en Gestion des Risques et Conformité, et Autres Lignes de Service de Conseil), Taille d'Organisation (Grandes Entreprises, et Petites et Moyennes Entreprises), Modèle de Prestation (Conseil sur Site, Conseil à Distance et Virtuel, et Conseil Hybride), Secteur d'Activité des Utilisateurs Finaux (Technologies de l'Information et Télécommunications, Industrie Manufacturière, Énergie et Ressources, Secteur Public, Santé, Banque et Assurance, et Autres Secteurs d'Activité des Utilisateurs Finaux), et Géographie. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Conseil en Stratégie |

| Conseil en Opérations |

| Conseil en Ressources Humaines |

| Conseil Financier |

| Conseil en Transformation Numérique |

| Conseil en Gestion des Risques et Conformité |

| Autres Lignes de Service de Conseil |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Conseil sur Site |

| Conseil à Distance et Virtuel |

| Conseil Hybride |

| Technologies de l'Information et Télécommunications |

| Industrie Manufacturière |

| Énergie et Ressources |

| Secteur Public |

| Santé |

| Banque et Assurance |

| Autres Secteurs d'Activité des Utilisateurs Finaux |

| Par Ligne de Service de Conseil | Conseil en Stratégie |

| Conseil en Opérations | |

| Conseil en Ressources Humaines | |

| Conseil Financier | |

| Conseil en Transformation Numérique | |

| Conseil en Gestion des Risques et Conformité | |

| Autres Lignes de Service de Conseil | |

| Par Taille d'Organisation | Grandes Entreprises |

| Petites et Moyennes Entreprises | |

| Par Modèle de Prestation | Conseil sur Site |

| Conseil à Distance et Virtuel | |

| Conseil Hybride | |

| Par Secteur d'Activité des Utilisateurs Finaux | Technologies de l'Information et Télécommunications |

| Industrie Manufacturière | |

| Énergie et Ressources | |

| Secteur Public | |

| Santé | |

| Banque et Assurance | |

| Autres Secteurs d'Activité des Utilisateurs Finaux |

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché des services de conseil en management en Chine d'ici 2031 ?

Le marché des services de conseil en management en Chine devrait atteindre 41,46 milliards USD d'ici 2031.

Quelle ligne de service de conseil connaît la croissance la plus rapide jusqu'en 2031 ?

Le Conseil en Transformation Numérique devrait progresser à un TCAC de 11,08 % à mesure que les entreprises intègrent des capacités d'IA générative, de cloud et d'analytique.

Pourquoi les PME deviennent-elles un segment client important pour les consultants en Chine ?

Les mesures de développement révisées entrées en vigueur en avril 2026 débloquent des budgets consultatifs pour 17 600 entreprises « petits géants » et des centaines de milliers de PME orientées vers la technologie, stimulant la demande en matière de conformité et d'innovation.

Comment les réglementations sur la sécurité des données reconfigurent-elles la concurrence entre les cabinets de conseil ?

La Loi sur la protection des informations personnelles exige un stockage des données sur le territoire national et un consentement explicite, favorisant les cabinets de conseil nationaux et les modèles de coentreprise tout en augmentant les coûts pour les entrants étrangers.

Quel secteur d'activité des utilisateurs finaux présente le plus fort potentiel de croissance pour les dépenses de conseil ?

Le secteur de la Santé devrait se développer à un TCAC de 11,42 % jusqu'en 2031, porté par les réformes du paiement hospitalier et l'adoption de la santé numérique.

Quelle tendance en matière de modèle de prestation est la plus prononcée dans le paysage du conseil en Chine ?

Les engagements à distance et virtuels croissent à un TCAC de 12,16 % car les outils de collaboration assistés par l'IA permettent aux entreprises de servir les villes de deuxième et troisième rang sans budgets de déplacement importants.

Dernière mise à jour de la page le: