Tamaño y participación del mercado de iluminación LED de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

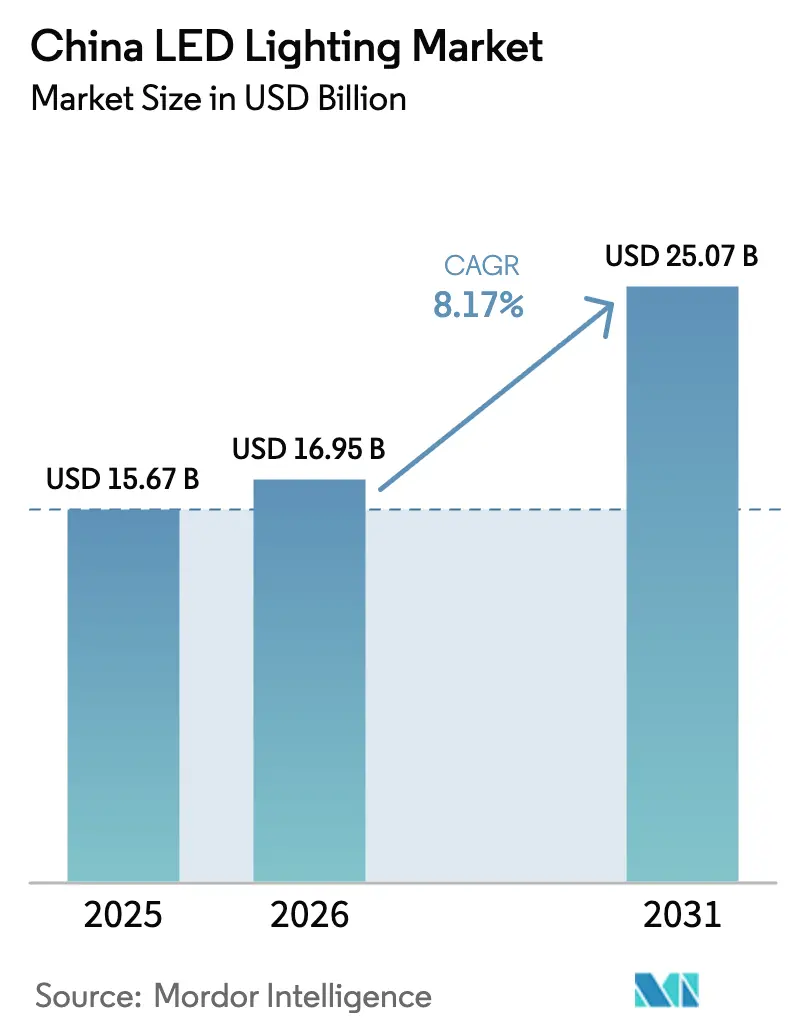

| Tamaño del mercado en el año base (2025) | 15.67 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.17% CAGR |

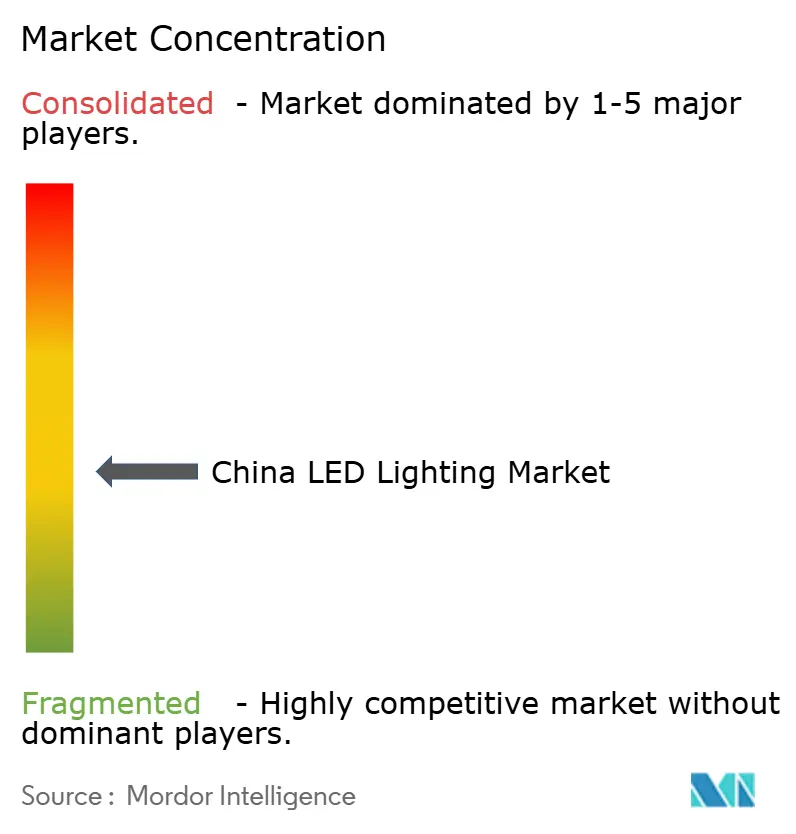

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de iluminación LED de China por Mordor Intelligence

El tamaño del mercado de iluminación LED de China fue valorado en USD 15,67 mil millones en 2025 y se estima que crecerá desde USD 16,95 mil millones en 2026 hasta alcanzar USD 25,07 mil millones en 2031, a una CAGR del 8,17% durante el período de pronóstico (2026-2031). La rápida adopción inicial ha transitado hacia una fase impulsada por la sustitución, respaldada por mandatos gubernamentales de eficiencia energética, la caída de los precios de venta promedio y una segunda oleada de reemplazos de LED de primera generación. Guangdong sigue siendo el clúster de fabricación dominante; sin embargo, la demanda de nivel 1 y nivel 2 ahora compite con los crecientes programas provinciales que incentivan el alumbrado público inteligente y las mejoras orientadas a la salud.[1]GRNLED, "Mercado de iluminación LED de China - Capital de la iluminación Guzhen," grnled.com La presión competitiva derivada del exceso de capacidad continúa comprimiendo los márgenes, aunque los segmentos premium, como la iluminación inteligente automotriz, los paneles de retroiluminación mini-LED y los accesorios de ajuste circadiano, presentan nichos de mayor valor. El comercio digital amplía el acceso a los clientes rurales y de nivel inferior, mientras que los despliegues de ciudades inteligentes integran los LED como nodos de detección, elevando los requisitos de especificación y los precios de venta promedio.

Conclusiones clave del informe

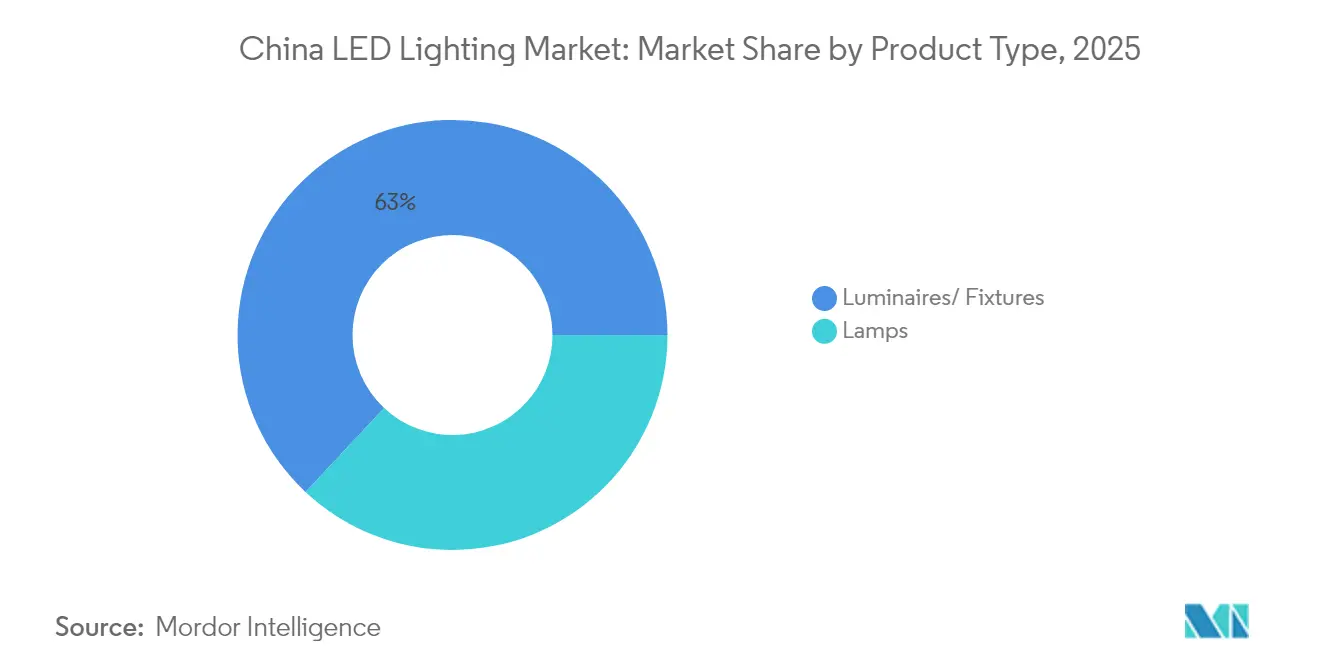

- Por tipo de producto, las luminarias y accesorios representaron el 63,02% de la participación del mercado de iluminación LED de China en 2025, mientras que se proyecta que las lámparas se expandirán a una CAGR del 10,28% hasta 2031.

- Por canal de distribución, el comercio mayorista y minorista representó el 52,92% del tamaño del mercado de iluminación LED de China en 2025, mientras que el comercio electrónico registra la CAGR de pronóstico más rápida con un 8,52%.

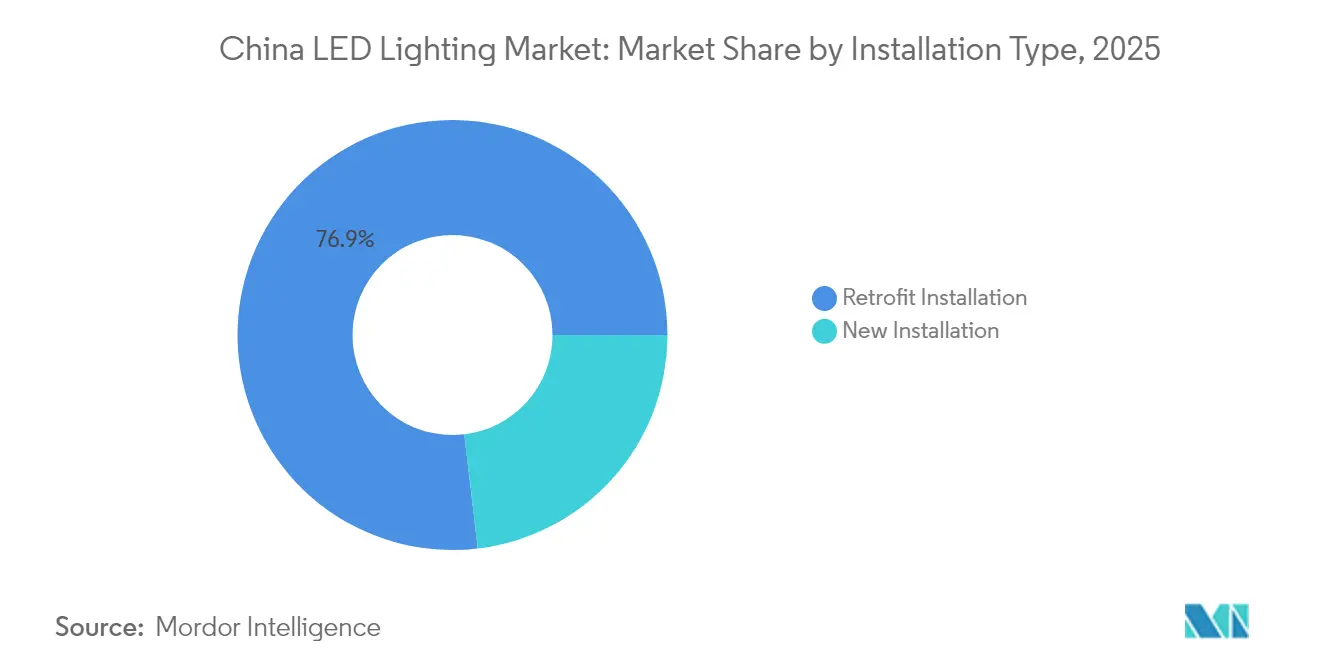

- Por tipo de instalación, los proyectos de reemplazo representaron el 76,88% del tamaño del mercado de iluminación LED de China en 2025, y se prevé que las nuevas instalaciones crezcan a una CAGR del 9,08% hasta 2031.

- Por aplicación, la iluminación de autopistas y carreteras es el segmento de mayor crecimiento con una CAGR del 10,73%, mientras que la iluminación residencial conservó la mayor participación de ingresos con el 19,86% en 2025.

- Por usuario final, las aplicaciones de interior representaron el 63,77% de la participación del mercado de iluminación LED de China en 2025, y se proyecta que la iluminación exterior se expandirá a una CAGR del 10,33% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de iluminación LED de China

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Mandatos gubernamentales de eficiencia energética y subsidios | +2.1% | Nacional, más fuerte en ciudades de nivel 1 y nivel 2 | Mediano plazo (2-4 años) |

| Caída de los precios de venta promedio y mayores eficiencias de lm/W | +1.8% | Centros de fabricación de Guangdong y Jiangsu | Largo plazo (≥4 años) |

| Urbanización y despliegues de alumbrado público de ciudades inteligentes | +1.5% | Shenzhen, Shanghái y los principales municipios | Mediano plazo (2-4 años) |

| Expansión del canal de comercio electrónico | +0.9% | Nacional, mayor en ciudades de nivel 1 y nivel 2 | Corto plazo (≤2 años) |

| Segunda oleada de reemplazo de LED de primera generación | +1.2% | Regiones de adopción temprana a nivel nacional | Mediano plazo (2-4 años) |

| Estándares de iluminación saludable de 2024 para escuelas y oficinas | +0.5% | Instituciones públicas en todo el país | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos gubernamentales de eficiencia energética y subsidios

Los paquetes de política de renovación de equipos de China para 2025 combinan financiamiento a bajo interés con reembolsos escalonados de productos, lo que reduce los ciclos de recuperación de la inversión para los reemplazos de LED en fábricas, centros comerciales e instalaciones municipales. Los préstamos financiados con bonos del Tesoro con un subsidio de 1,5 puntos porcentuales aumentan la viabilidad de adopción, mientras que las luminarias de categoría 1 califican para un reembolso de capital del 20%, con un límite de CNY 2.000 (USD 308) por unidad. Las provincias orientales aseguran el 85% de los fondos centrales, mientras que las regiones occidentales reciben el 95%, lo que resulta en ventajas de costos regionales que los fabricantes pueden utilizar en la segmentación de canales. El énfasis de la política en tecnologías "de alta gama, inteligentes y verdes" dirige la demanda hacia accesorios habilitados para IoT y paneles de ajuste circadiano, aumentando así los valores unitarios promedio. Los procesos de aprobación simplificados también acortan los plazos de los proyectos, lo que permite a los proveedores adelantar ingresos durante el horizonte de pronóstico.

Caída de los precios de venta promedio y mayores eficiencias de lm/W

Las arquitecturas innovadoras sin fósforo demostraron una eficacia de 318 lm/W a escala de laboratorio, llevando los límites teóricos más allá de 330 lm/W y reduciendo la histórica "brecha verde". Una mayor eficiencia permite obtener una salida equivalente con menos chips, lo que reduce el costo de los materiales y abre espacio de margen para diseños ópticos y térmicos premium. Las bombillas de uso común siguen sufriendo una severa erosión de precios debido al exceso de capacidad; sin embargo, los accesorios que incorporan gestión térmica, control inalámbrico o ajuste espectral conservan su poder de fijación de precios. La capacidad de ofrecer una salida de alto IRC con un mínimo de energía también se alinea bien con los estándares de iluminación saludable de 2024 para escuelas y oficinas, impulsando la adopción de doble beneficio.

Urbanización y despliegues de alumbrado público de ciudades inteligentes

Prácticamente todas las ciudades a nivel de prefectura cuentan ahora con una plataforma de gestión digital que trata a las luminarias LED como puertas de acceso de sensores, desplazando los criterios de adquisición de la simple salida de lúmenes al valor de infraestructura de datos.[2]CGTN, "China acelera el desarrollo de ciudades inteligentes," cgtn.com La red emblemática de Shenzhen integra monitoreo ambiental, análisis de tráfico y pequeñas celdas 5G, convirtiendo a los sistemas LED adaptativos en la columna vertebral de toda la ciudad. Las especificaciones ahora requieren sensores integrados, comunicaciones inalámbricas e interfaces de software, elevando los ingresos direccionables por poste. Los presupuestos municipales también favorecen los modelos de costo del ciclo de vida que destacan ahorros de energía del 50%–65%, añadiendo urgencia económica para los reemplazos a pesar de las presiones fiscales.

Expansión del canal de comercio electrónico

Las plataformas en línea acortan las cadenas de suministro para los compradores residenciales y comerciales pequeños, reduciendo los márgenes de distribución y habilitando circuitos de retroalimentación directa sobre las características del producto. Las reseñas generadas por los usuarios aumentan la confianza en las bombillas inteligentes y las tiras conectadas, mientras que el análisis de datos permite a las marcas iterar más rápidamente en las aplicaciones de ajuste de color e integraciones. Las ciudades de nivel 1 y nivel 2 ya muestran una penetración en línea de dos dígitos; la adopción rural está alcanzando el ritmo gracias a las mejoras logísticas y los tutoriales en video de formato corto que simplifican la instalación. Los fabricantes aprovechan las tiendas insignia en Tmall y JD para comercializar SKU premium, mientras descargan volúmenes de productos básicos a través de tiendas de fábrica, lo que permite la segmentación de canales sin costos físicos generales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Compresión de márgenes por intensa competencia de precios | -1.4% | Segmentos de productos básicos a nivel nacional | Corto plazo (≤2 años) |

| Desaceleración inmobiliaria que frena la demanda de nuevas construcciones | -2.2% | Ciudades de nivel 1 y nivel 2 | Mediano plazo (2-4 años) |

| Costos de cumplimiento de nuevas normas de contaminación lumínica exterior | -0.8% | Shanghái, Pekín y los principales municipios | Mediano plazo (2-4 años) |

| Variabilidad de calidad que reduce la adopción rural | -0.6% | Provincias occidentales y centrales | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Compresión de márgenes por intensa competencia de precios

El exceso de capacidad ha desencadenado feroces guerras de precios, arrastrando el margen bruto de los actores de nivel medio a un solo dígito. Las fábricas más pequeñas carecen de la escala necesaria para negociar precios de chips más bajos y enfrentan restricciones de capital de trabajo a medida que los plazos de pago se alargan. Las estrategias de supervivencia van desde la integración vertical hasta las fusiones y adquisiciones, pero muchas empresas eliminan líneas o salen por completo, acelerando la consolidación. La depuración premia a las empresas con óptica propietaria, capital de marca o canales de exportación que amortiguan los choques de precios internos.

Desaceleración inmobiliaria que frena la demanda de nuevas construcciones

Las débiles ventas residenciales y los proyectos comerciales paralizados llevaron a pedidos de luminarias más bajos, con Tangshi Lighting reportando una disminución de ingresos vinculada a China a principios de 2025.[3]Anue 鉅亨, "Disminución de ingresos de Tangshi Lighting," cnyes.com Los promotores inmobiliarios difieren los paquetes interiores hasta que se libera el financiamiento, comprimiendo la demanda de accesorios para nuevas construcciones. Los proveedores se orientan hacia programas de reemplazo, pero aquellos que dependen de los canales de ventas de contratistas vinculados a nuevas construcciones soportan una volatilidad de ingresos. La exposición geográfica importa: las provincias costeras experimentan una contracción más pronunciada, mientras que la demanda de renovación en el interior compensa parcialmente la disminución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: las luminarias y accesorios mantienen la prima de valor

Las luminarias representaron el 63,02% de los ingresos en 2025, constituyendo la columna vertebral del mercado de iluminación LED de China. El mayor costo unitario, los controladores integrados y la personalización del diseño aseguran márgenes saludables, particularmente en proyectos arquitectónicos y de oficinas que especifican controles inteligentes. Los proyectos premium ahora solicitan motores de luz centrados en el ser humano, micro-difusores mate y módulos de malla Bluetooth, elevando los valores del costo de materiales por encima de los paneles heredados. Las lámparas, aunque convertidas en productos básicos, se espera que experimenten un crecimiento acelerado a una CAGR del 10,28% hasta 2031, a medida que las bombillas LED de primera generación alcanzan el final de su vida útil, impulsando compras repetidas tanto en ubicaciones residenciales como comerciales.

Los consumidores enfocados en el reemplazo valoran la compatibilidad de zócalo, el rápido retorno de la inversión y la consistencia del color, lo que fomenta el crecimiento de las lámparas incluso cuando el precio por unidad disminuye. Por lo tanto, los fabricantes se diferencian por la duración de la garantía y la calidad espectral en lugar de solo la eficacia bruta. Mientras tanto, las luminarias especiales para horticultura y desinfección UV-C presentan un potencial alcista rápido pero de nicho. Estas divergencias ilustran cómo el mercado de iluminación LED de China continúa fragmentándose entre bombillas de productos básicos y sistemas de accesorios de valor añadido.

Por canal de distribución: el dominio del mayoreo enfrenta la prueba digital

El comercio mayorista y minorista reclamó el 52,92% de los ingresos de 2025, aprovechando las relaciones arraigadas con los contratistas y los centros físicos en Guzhen Town que centralizan el suministro, el financiamiento y el espacio de exhibición. Los compradores al por mayor aprecian los plazos de crédito y el soporte presencial para la instalación y resolución de problemas. Sin embargo, el comercio electrónico gana terreno entre propietarios de viviendas y pequeñas empresas; su CAGR del 8,52% subraya el cambio en los hábitos de adquisición. Los algoritmos de búsqueda en los mercados en línea y las demostraciones en transmisión en vivo mejoran la visibilidad de la marca sin incurrir en costosas tarifas de estantería, comprimiendo así el recorrido del comprador.

Las ventas directas siguen siendo cruciales para los grandes proyectos públicos que requieren integración de sistemas. Proveedores como Opple cuentan con ingenieros de campo que se relacionan con los compradores municipales en materia de interoperabilidad, modelado fotométrico y mantenimiento posventa. La coexistencia de canales persistirá, pero los mayoristas deben incorporar catálogos digitales, modelos de compra en línea y recogida en tienda, y logística de valor añadido para defender su relevancia dentro del mercado de iluminación LED de China.

Por tipo de instalación: el reemplazo domina mientras la nueva construcción se recupera

El reemplazo representó el 76,88% del gasto en 2025, lo que refleja el vasto parque de accesorios antiguos de lámpara fluorescente compacta y LED temprano. Los gerentes de instalaciones calculan ahorros inmediatos de energía y períodos de recuperación más cortos, y los subsidios mejoran aún más la economía. Los contratistas prefieren los paneles de inserción directa y los kits de tiras magnéticas para reducir las horas de trabajo, haciendo que las especificaciones de reemplazo sean comparativamente estandarizadas en todo el mercado de iluminación LED de China.

Las nuevas instalaciones, que crecen a una CAGR del 9,08%, se benefician de las tuberías de construcción de ferrocarril urbano, centros de datos y autopistas inteligentes. Los proyectos especifican la integración de gemelos digitales, proporcionando datos de puesta en marcha continuos que se integran en sistemas más amplios de gestión de edificios. Los proveedores que ganan estas licitaciones incluyen paneles de control de software y contratos de servicio de cinco años, elevando los ingresos por punto. A medida que el sector inmobiliario se estabilice, los ingresos de nuevas instalaciones mejorarán gradualmente; sin embargo, la participación del reemplazo seguirá siendo dominante hasta 2031.

Por aplicación: la vivienda mantiene el volumen, la infraestructura impulsa el crecimiento

La iluminación residencial representó una participación del 19,86% de la facturación de 2025. Los apartamentos urbanos cercanos a la saturación ahora están pivotando hacia bombillas inteligentes y tiras de ajuste de ambiente, mientras que la adopción rural se sitúa en cerca del 50% debido a preocupaciones de asequibilidad. Los cupones gubernamentales de canje y las ofertas flash en comercio electrónico pretenden reducir esta brecha. Se espera que las luminarias de autopistas y carreteras se expandan a una CAGR del 10,73%, impulsadas por los mandatos nacionales de ciudades inteligentes que requieren regulación adaptativa y alojamiento de pequeñas celdas 5G.

Las oficinas comerciales están mejorando de manera constante a medida que los empleadores buscan certificaciones de bienestar que requieren iluminación libre de deslumbramiento y alineada circadianamente, impulsando así la demanda de paneles ajustables. El comercio minorista y la hospitalidad adoptan lavadores de techo ricos en color que realzan la mercancía y el ambiente. Los nichos especializados, como la horticultura, utilizan el ajuste espectral LED para lograr mayores rendimientos de cultivos, aunque estos siguen siendo relativamente pequeños en comparación con el mercado de iluminación LED de China en su conjunto.

Por usuario final: las aplicaciones de interior dominan la mayor participación

Los entornos de interior captaron una participación principal del 63,77% en 2025, principalmente debido a la alta densidad de accesorios en oficinas, fábricas y hogares. Los estándares centrados en la salud introducidos en 2024 para escuelas y lugares de trabajo crean ciclos de reemplazo obligatorios. Los controles integrados que modulan la intensidad y la temperatura de color para reflejar los patrones circadianos obtienen precios premium. La certificación de productos bajo GB/T 36101-2018 y el cumplimiento de las regulaciones de contaminación lumínica en Shanghái influyen aún más en las decisiones de compra.

Se espera que las instalaciones exteriores crezcan a una tasa anual del 10,33%, impulsadas por iniciativas de postes inteligentes que integran la iluminación con la detección ambiental. Los municipios recompensan las soluciones holísticas que combinan transmisiones de cámaras, altavoces de transmisión de emergencia y cargadores de vehículos eléctricos. Las aplicaciones automotrices añaden potencial futuro: proveedores como Jingke Electronics ya generan el 41,5% de los ingresos provenientes de la iluminación adaptativa para vehículos, lo que señala un cambio estratégico que refuerza la hoja de ruta de electrificación automotriz de China.

Análisis geográfico

La fabricación se concentró en Guangdong, hogar de 10.157 empresas y una cadena de suministro orientada a la exportación que maneja óptica, controladores y embalaje bajo un mismo paraguas provincial. Solo Guzhen Town en Zhongshan alberga más de 7.700 fábricas, así como extensos mercados mayoristas, que canalizan más del 70% del comercio nacional de iluminación a través de un solo municipio. La infraestructura, la mano de obra calificada y la proximidad a los puertos del Delta del Río Perla anclan su ventaja en costos, mientras que el Delta del Río Yangtsé sigue siendo el segundo centro, enfocado en accesorios arquitectónicos de gama media a alta.

Los centros de demanda reflejan los niveles económicos: Pekín, Shanghái y Shenzhen establecen las líneas de base de especificación premium y pilotan las licitaciones de ciudades inteligentes que se propagan a las ciudades de nivel inferior. La implementación del modelo de poste luminoso digital de Shenzhen valida la integración de IoT a gran escala, acelerando así los despliegues posteriores a nivel nacional. Por el contrario, las provincias rurales del oeste aún enfrentan una penetración de iluminación eficiente por debajo del 50%, obstaculizada por los bajos niveles de ingresos y las preocupaciones sobre productos falsificados. Los planes de subsidios nacionales, por lo tanto, cubren hasta el 95% de los costos de equipos calificados en las regiones occidentales, en comparación con el 85% en el este, lo que alienta a los instaladores a ampliar su presencia de servicios.

Los planificadores de políticas ven el crecimiento regional equilibrado como una prioridad para la conservación de energía y como una palanca para la creación de empleo. Las nuevas zonas industriales en Sichuan y Shaanxi están atrayendo plantas de ensamblaje de LED con exenciones fiscales, con el objetivo de descentralizar la actividad económica. Los corredores logísticos como el ferrocarril Chongqing-Xinjiang-Europa también reducen los costos de flete de exportación, haciendo factible la producción interior para líneas de productos seleccionadas. Sin embargo, la agregación de talento, las sinergias del ecosistema y las redes de fundadores mantienen el corazón del mercado de iluminación LED de China firmemente anclado a lo largo de la costa sur.

Panorama competitivo

La competencia sigue fragmentada, a pesar de la presencia de marcas reconocibles como Opple, NVC y Foshan Lighting. Miles de fabricantes pequeños y medianos compiten, manteniendo una participación de mercado acumulada nominal, lo que sustenta una agresiva tensión de precios. Los gigantes nacionales están impulsando la integración vertical —desde la oblea hasta la luminaria— para reducir los costos de insumos y asegurar el suministro en medio de las fluctuaciones cíclicas en la demanda de chips. Al mismo tiempo, se diversifican hacia módulos de retroiluminación mini-LED para televisores y paneles de tecnología de la información, capitalizando el aumento en la demanda de pantallas de producción nacional.

La orientación hacia nichos gana tracción. Se espera que el giro de Jingke Electronics hacia la iluminación inteligente automotriz eleve el segmento al 41,5% de los ingresos totales para 2024, aislando a la empresa de la erosión causada por las bombillas básicas. Leyard y Absen lideran las pantallas RGB de paso fino para estadios deportivos y estudios de transmisión, obteniendo márgenes más altos a través de ofertas a nivel de sistemas. Las adquisiciones en el extranjero también emergen: Hisense aumenta su participación en Qianzhao Optoelectronics, asegurando un suministro premium de chips RGB para la producción integrada de televisores y demostrando cómo las inversiones upstream bloquean el valor.

Las marcas internacionales enfrentan vientos en contra; Signify culpó a la débil demanda china de la contracción de las ventas comparables en 2024. Los actores extranjeros establecidos que antes se beneficiaban del arbitraje tecnológico ahora compiten en igualdad de condiciones con los rivales locales a medida que dominan la eficiencia sin fósforo y el control térmico. De cara al futuro, las empresas que combinen ingeniería óptica, plataformas de software y marketing localizado superarán a los proveedores exclusivamente de hardware en el mercado de iluminación LED de China.

Líderes de la industria de iluminación LED de China

Opple Lighting Co., Ltd.

Zhejiang Yankon Group Co., Ltd.

MLS Co., Ltd. (Forest Lighting / LEDVANCE China)

NVC Lighting Holding Ltd.

Foshan Electrical and Lighting Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Sony se asoció con Sanan Optoelectronics para entregar retroiluminaciones LED RGB que superan los 4.000 nits para pantallas de próxima generación.

- Enero de 2025: La Comisión Nacional de Desarrollo y Reforma de China lanzó subsidios de canje financiados con bonos del Tesoro, ofreciendo un alivio en la tasa de interés de 1,5 puntos porcentuales en actualizaciones LED calificadas.

- Octubre de 2024: Xiaomi debutó la serie de televisores mini-LED S Pro a CNY 4.599 (USD 646), generalizando las retroiluminaciones de alto brillo.

- Julio de 2024: Signify reportó EUR 6,1 mil millones en ventas, pero citó la debilidad de China como razón de una contracción de ingresos.

Alcance del informe del mercado de iluminación LED de China

La iluminación agrícola, comercial, industrial y de almacén, y residencial están incluidas como segmentos en iluminación de interior. Los espacios públicos, calles y carreteras, y otros están incluidos como segmentos en iluminación exterior. Las luces de circulación diurna (DRL), las luces de señal direccional, los faros, la luz de marcha atrás, la luz de freno, la luz trasera y otros están incluidos como segmentos en iluminación utilitaria automotriz. Las motocicletas y bicicletas de dos ruedas, los vehículos comerciales y los automóviles de pasajeros están incluidos como segmentos en iluminación vehicular automotriz.| Lámparas |

| Luminarias/Accesorios |

| Ventas directas |

| Comercio mayorista y minorista |

| Comercio electrónico |

| Nueva instalación |

| Instalación de reemplazo |

| Oficinas comerciales |

| Tiendas minoristas |

| Hospitalidad |

| Industrial |

| Autopistas y carreteras |

| Arquitectónica |

| Espacios públicos |

| Hospitales |

| Jardines de horticultura |

| Residencial |

| Automotriz |

| Otros (productos químicos, petróleo y gas, agricultura) |

| Interior |

| Exterior |

| Automotriz |

| Por tipo de producto | Lámparas |

| Luminarias/Accesorios | |

| Por canal de distribución | Ventas directas |

| Comercio mayorista y minorista | |

| Comercio electrónico | |

| Por tipo de instalación | Nueva instalación |

| Instalación de reemplazo | |

| Por aplicación | Oficinas comerciales |

| Tiendas minoristas | |

| Hospitalidad | |

| Industrial | |

| Autopistas y carreteras | |

| Arquitectónica | |

| Espacios públicos | |

| Hospitales | |

| Jardines de horticultura | |

| Residencial | |

| Automotriz | |

| Otros (productos químicos, petróleo y gas, agricultura) | |

| Por usuario final | Interior |

| Exterior | |

| Automotriz |

Definición de mercado

- ILUMINACIÓN DE INTERIOR - Incorpora todas las lámparas y accesorios/luminarias basadas en LED que se utilizan para iluminar la sección interior de edificios residenciales, comerciales, industriales y la iluminación agrícola. Los LED ofrecen un brillo eficiente con mayor durabilidad en comparación con otras tecnologías de iluminación.

- ILUMINACIÓN EXTERIOR - Incorpora los accesorios de iluminación LED que se utilizan para la iluminación exterior. Por ejemplo, los accesorios de iluminación LED utilizados para iluminar calles y autopistas, centros de transporte, estadios y otros espacios públicos como estacionamientos.

- ILUMINACIÓN AUTOMOTRIZ - Se refiere a los accesorios de iluminación instalados con fines de iluminación y señalización. Se utiliza tanto en la iluminación exterior como en la interior del vehículo. Los faros delanteros, las luces antiniebla y las luces de circulación diurna (DRL) son ejemplos de luces exteriores, mientras que las luces de cabina son luces interiores.

- USUARIO FINAL - Se refiere al área de aplicación de uso final donde se instalará el accesorio LED. Por ejemplo, en términos de iluminación de interior, tenemos residencial, comercial e industrial como categorías de usuario final. Para la iluminación automotriz, los principales usuarios finales considerados son los fabricantes de automóviles y las ventas en el mercado de reposición.

| Palabra clave | Definición |

|---|---|

| Lumen | El lumen es una unidad de flujo luminoso en el Sistema Internacional de Unidades que es igual a la cantidad de luz emitida a través de un ángulo sólido por una fuente de intensidad de una candela que irradia igualmente en todas las direcciones. |

| Pie-bujía | Un pie-bujía (o pie-bujía, fc, lm/ft², o ft-c) es una medida de la intensidad de la luz. Un pie-bujía se define como la luz suficiente para saturar un cuadrado de un pie con un lumen de luz. |

| Índice de Reproducción Cromática (IRC) | El Índice de Reproducción Cromática (IRC) es una medida de cómo los colores naturales se reproducen bajo una fuente de luz blanca artificial en comparación con la luz solar. El índice se mide de 0 a 100, siendo un 100 perfecto el indicador de que los colores de los objetos bajo la fuente de luz aparecen iguales que bajo la luz solar natural. |

| Flujo luminoso | El flujo luminoso es una medida de la potencia de la luz visible producida por una fuente de luz o un accesorio de iluminación. Se mide en lúmenes (lm). |

| Costo anual de energía | El costo anual de energía significa el consumo diario promedio de energía multiplicado por 365 (días por año), expresado en kilovatios-hora por año (kWh/a). |

| Controladores de voltaje constante | Los controladores de voltaje constante están diseñados para una única tensión de salida de corriente continua (CC). Los controladores de voltaje constante más comunes (o fuentes de alimentación) son de 12 VCC o 24 VCC. Una luz LED clasificada para voltaje constante generalmente especifica la cantidad de voltaje de entrada que necesita para funcionar correctamente. |

| Controlador de corriente constante | Los controladores LED de corriente constante están diseñados para un rango designado de tensiones de salida y una corriente de salida fija (mA). Los LED clasificados para operar con un controlador de corriente constante requieren un suministro designado de corriente, generalmente especificado en miliamperios (mA) o amperios (A). Estos controladores varían el voltaje a lo largo de un circuito electrónico, lo que permite que la corriente permanezca constante en todo el sistema LED. |

| Estándares Mínimos de Rendimiento Energético (MEPS) | Los Estándares Mínimos de Rendimiento Energético especifican el nivel mínimo de rendimiento energético que los electrodomésticos y equipos deben cumplir o superar antes de que puedan ser suministrados o utilizados con fines comerciales. |

| Eficacia luminosa | La eficacia luminosa es una medida comúnmente utilizada en la industria de la iluminación que indica la capacidad de una fuente de luz para emitir luz visible utilizando una cantidad determinada de potencia. |

| Iluminación de estado sólido | La iluminación de estado sólido (SSL, por sus siglas en inglés) es un tipo de iluminación que utiliza diodos emisores de luz semiconductores (LED), diodos orgánicos emisores de luz (OLED) o diodos poliméricos emisores de luz (PLED) como fuentes de iluminación, en lugar de filamentos eléctricos, plasma (utilizado en lámparas de arco como las lámparas fluorescentes) o gas. |

| Vida útil nominal de la lámpara | La vida útil de la lámpara, también denominada vida útil nominal, es el tiempo en horas que una lámpara durará antes de que un porcentaje de las lámparas se fundan. |

| Temperatura de color | La temperatura de color es una escala que mide qué tan "cálida" (amarilla) o "fría" (azul) es la luz de una fuente particular. Se mide en grados de la escala Kelvin (abreviado K), y cuanto mayor es el número, más "fría" es la luz. Cuanto menor es el número en "K", más "cálida" es la luz. |

| Grado de protección de penetración (IP) | El grado IP (Protección de Penetración) de una bombilla o accesorio de iluminación declara el nivel de protección que tiene contra la suciedad y el agua. |

| Índice de fidelidad | El índice general de fidelidad de color, Rf, representa qué tan fielmente las apariencias de color de todo el conjunto de muestras son reproducidas (renderizadas) en promedio por una luz de prueba en comparación con las de un iluminante de referencia. |

| Índice de gama | El área de gama se define como "el área delimitada por un conjunto de muestras de color de prueba iluminadas por una fuente de luz, en un diagrama de cromaticidad bidimensional o en un plano del espacio de color". Dentro de un espacio de color definido, una "gama" describe el subconjunto de colores que pueden percibirse bajo condiciones de iluminación específicas. |

| Clasificación por niveles | En la industria de la iluminación, el acto de "clasificación por niveles" de los LED es el proceso de clasificación de los LED según ciertas características, como el color, el voltaje y el brillo. |

| Iluminación de acento | La iluminación de acento, también llamada iluminación de realce, enfatiza los objetos al enfocar la luz directamente sobre ellos. La iluminación de acento se utiliza tanto en el interior como en el exterior del hogar para destacar lugares como una entrada o para crear efectos dramáticos. |

| Controlador regulable | Un controlador de regulación tiene dos funciones: como controlador, convierte la entrada de corriente alterna de 230 V de la red en una salida de corriente continua de bajo voltaje. Como regulador, reduce la cantidad de energía eléctrica que fluye hacia los LED, provocando así que se atenúen. |

| Parpadeo | El parpadeo es la variación repetida y frecuente en la salida de una fuente de luz a lo largo del tiempo. |

| Fluorescente | Una propiedad de los materiales definida como la capacidad de emitir luz después de absorber radiación electromagnética, como la luz visible o la luz ultravioleta. |

| Candela | La candela es la unidad de intensidad luminosa en el Sistema Internacional de Unidades. Mide la salida de luz por unidad de ángulo sólido emitida desde una fuente de luz en una dirección específica. |

| LUX | El lux se utiliza para medir la cantidad de luz emitida en un área determinada; un lux es igual a un lumen por metro cuadrado. Nos permite medir la "cantidad" total de luz visible presente y la intensidad de la iluminación en una superficie. |

| Uniformidad (U0) | La uniformidad de la iluminación tiene efectos significativos en el rendimiento visual tanto en espacios interiores como exteriores. El valor de uniformidad (representado como U0) se puede obtener dividiendo el brillo mínimo (Emin) resultante de los cálculos según la orden de iluminación actual, entre el valor de brillo promedio (Eavg). |

| Espectro de luz visible | El espectro de luz visible es el segmento del espectro electromagnético que el ojo humano puede ver. En términos más simples, este rango de longitudes de onda se denomina luz visible. Típicamente, el ojo humano puede detectar longitudes de onda de 380 a 700 nanómetros. |

| Temperatura ambiente | La temperatura ambiente es la temperatura del aire que rodea un recinto eléctrico. |

| Control de regulación por corriente controlada | El control de regulación por corriente controlada regula el brillo de los LED variando la corriente aplicada mediante un regulador de 0-10 V. La regulación por corriente controlada es suave y compatible con video de alta definición. Solo puede regular hasta un mínimo del 5% de la salida de luz. |

| Consorcio de Diseño Lumínico | Es una asociación de partes interesadas en eficiencia energética en los Estados Unidos y Canadá para "promover soluciones de iluminación de calidad, rendimiento y eficiencia energética para el sector comercial". |

| Modulación por ancho de pulso | La modulación por ancho de pulso, o modulación por duración de pulso, es un método de control de la potencia promedio entregada por una señal eléctrica. |

| Dispositivo de montaje superficial | Un dispositivo de montaje superficial (SMD, por sus siglas en inglés) es un dispositivo electrónico cuyos componentes se montan o colocan directamente en la superficie de una placa de circuito impreso. |

| Corriente alterna | La corriente alterna es una corriente eléctrica que invierte periódicamente su dirección y cambia su magnitud continuamente con el tiempo, en contraste con la corriente continua, que fluye solo en una dirección. |

| Corriente continua | La corriente continua (CC) es una corriente eléctrica que es unidireccional, por lo que el flujo de carga siempre va en la misma dirección. |

| Ángulo de haz | El ángulo de haz (también llamado apertura del haz) es una medida de cómo se distribuye la luz. En cualquier plano perpendicular a la línea central de la luz, el ángulo de haz es el ángulo entre dos rayos donde la intensidad luminosa es el 50% de la intensidad máxima de la luz. |

| Sistemas de iluminación de mástil alto solar basados en LED | Una luz de mástil alto LED solar es una fuente elevada de luces de alta iluminación (6 a 8 luces) con alta intensidad en el centro de los principales cruces (anillos viales, anillos viales exteriores), encendida o iluminada automáticamente en ausencia de luz (en horarios específicos o en tiempos periódicos, cada noche). |

| LED de dispositivo de montaje superficial (SMD) | Un diodo de montaje superficial es un tipo que emite luz y está montado de manera plana y soldado en una placa de circuito. |

| LED de chip en placa (COB) | Un LED COB es básicamente múltiples chips LED (generalmente 9 o más) pegados directamente sobre un sustrato por el fabricante para formar un único módulo. |

| LED de paquete de doble fila en línea (DIP) | Un paquete de doble fila en línea (DIP o DIL) es un paquete de componente electrónico con una carcasa rectangular y dos filas paralelas de pines conectores eléctricos. |

| Luces LED de grafeno | Una bombilla LED de grafeno es simplemente una bombilla LED en la que el filamento ha sido recubierto con grafeno. Se informa que una bombilla LED de grafeno es un 10% más eficiente que las bombillas LED normales, y son más económicas de fabricar y comprar. |

| Bombillas LED tipo mazorca de maíz | Las luces LED tipo mazorca de maíz están diseñadas como una alternativa energéticamente eficiente a las lámparas de descarga de alta intensidad (HID) y SON. Utilizan una gran cantidad de LED en una estructura metálica para proporcionar suficiente luz. Esta disposición de LED se parece mucho a una mazorca de maíz, de ahí el nombre de "luz de maíz". |

| Ingreso per cápita | El ingreso per cápita o ingreso total mide el ingreso promedio ganado por persona en un área determinada en un año específico. Se calcula dividiendo el ingreso total del área entre su población total. El ingreso per cápita es el ingreso nacional dividido por el tamaño de la población. |

| Estaciones de carga | Una estación de carga, también conocida como punto de recarga o infraestructura de vehículos eléctricos, es una fuente de alimentación que proporciona energía eléctrica para cargar vehículos eléctricos enchufables. |

| Faro delantero | Un faro delantero es una luz montada en la parte delantera de un automóvil que ilumina la carretera frente a él. Los faros LED de luz baja y luz alta son categorías adicionales para estos faros LED. |

| Luz de circulación diurna (DRL) | Una luz de circulación diurna es un dispositivo de iluminación blanco, amarillo o ámbar montado en la parte delantera de un vehículo de motor o bicicleta que circula por la vía. |

| Luz de señal direccional | Las luces de señal direccional son las luces delanteras y traseras de un automóvil que destellan para indicar la dirección de un giro. |

| Luz de freno | Una luz roja montada en la parte trasera de un automóvil que se enciende cuando se usan los frenos para indicar que el automóvil está detenido. |

| Luz de marcha atrás | La luz de marcha atrás está en la parte trasera del vehículo para indicar su movimiento hacia atrás. |

| Luz trasera | Una luz roja visible en la oscuridad que se monta en la parte trasera de un vehículo de carretera. Las luces de freno, de marcha atrás y de señal direccional forman parte de ella. |

| Luz antiniebla | Luces brillantes en los automóviles utilizadas para aumentar la visibilidad en la carretera en condiciones de niebla o para advertir a otros conductores de la presencia del vehículo. |

| Vehículo de pasajeros | Un vehículo de pasajeros es un vehículo de carretera, que no sea un ciclomotor ni una motocicleta, destinado al transporte de personas y diseñado para hasta 8 o 9 asientos. |

| Vehículo comercial | Un vehículo comercial (autobús, camión, furgoneta) es cualquier tipo de vehículo de motor utilizado para transportar mercancías o pasajeros de pago. |

| Vehículos de dos ruedas (2R) | Un vehículo de dos ruedas es un vehículo que circula sobre dos ruedas. |

| Calles y carreteras | Tanto las carreteras como las calles se refieren a superficies duras y planas en el suelo por las que pueden circular vehículos, personas y animales. Dado que las calles generalmente se encuentran en ciudades y pueblos, a menudo tienen casas y edificios a ambos lados. La carretera está en el campo y a veces pasa por bosques y campos. |

| Iluminación para horticultura | La horticultura es la ciencia y el arte de cultivar, producir, comercializar y utilizar de manera sostenible plantas alimenticias y ornamentales de alta calidad, cultivadas de forma intensiva. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Recopilación de datos brutos: Para comprender el mercado, inicialmente se identificaron todos los puntos de datos críticos. Se registró o estimó información crítica sobre los países y regiones de interés, incluidos el ingreso per cápita, la población, la producción automotriz, la tasa de interés sobre préstamos automotrices, el número de automóviles en circulación, el total de importaciones de LED y el consumo de electricidad para iluminación, entre otros, basándose en cálculos internos.

- Paso 2: Identificar las variables clave: Para construir un modelo de pronóstico robusto, se identificaron variables clave como el número de hogares, la producción automotriz y las redes de carreteras, entre otras. A través de un proceso iterativo, se establecieron las variables necesarias para el pronóstico del mercado y se construyó el modelo utilizando estas variables.

- Paso 3: Construir un modelo de mercado: Con base en los datos y los datos críticos de tendencias de la industria (variables), incluidos los precios de los LED, la tasa de penetración de los LED, y los factores macroeconómicos y microeconómicos del proyecto, se utilizaron para construir el pronóstico del mercado.

- Paso 4: Validar y finalizar: En este paso crucial, todos los números de mercado y variables derivados a través de un modelo matemático interno fueron validados a través de una extensa red de expertos en investigación primaria de todos los mercados estudiados. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 5: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción