Tamaño y Participación del Mercado de HBM en China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

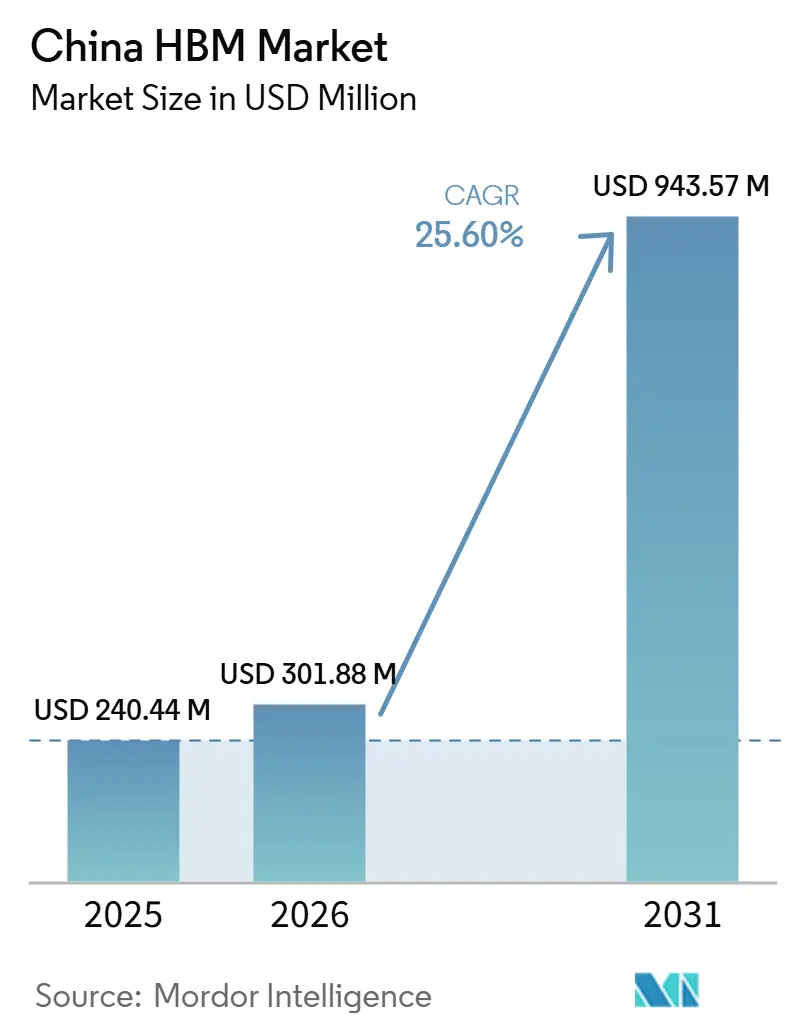

| Tamaño del mercado en el año base (2025) | 240.44 Millones de dólares |

| Tamaño del Mercado (2026) | 301.88 Millones de dólares |

| Tamaño del Mercado (2031) | 943.57 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.60% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de HBM en China por Mordor Intelligence

Se proyecta que el tamaño del mercado de HBM en China será de 240,44 millones de USD en 2025, 301,88 millones de USD en 2026, y alcanzará 943,57 millones de USD en 2031, creciendo a una CAGR del 25,60% de 2026 a 2031. El mercado de HBM en China está siendo moldeado por la demanda de cómputo de IA que se centra cada vez más en un mayor ancho de banda de memoria, impulsando la necesidad de configuraciones de memoria más densas y rápidas en los programas de aceleradores domésticos. Los controles de exportación han generado mayor incertidumbre en el acceso al suministro, por lo que los esfuerzos de producción local, empaquetado y calificación están pasando de la planificación a la ejecución. Esto ha convertido al mercado de HBM en China en una historia de seguridad de suministro tanto como de demanda, con decisiones de inversión ahora estrechamente vinculadas a la continuidad de adquisiciones y la alineación con políticas. La expansión del empaquetado doméstico se está convirtiendo en un mecanismo práctico para la entrega a corto plazo, ya que la disponibilidad de empaquetado determinará la rapidez con que la nueva capacidad de HBM puede alcanzar escala comercial. El resultado es un mercado donde el crecimiento está respaldado no solo por las crecientes necesidades de infraestructura de IA, sino también por el impulso de reducir la dependencia del suministro extranjero en cada paso crítico de la cadena de valor.

Conclusiones Clave del Informe

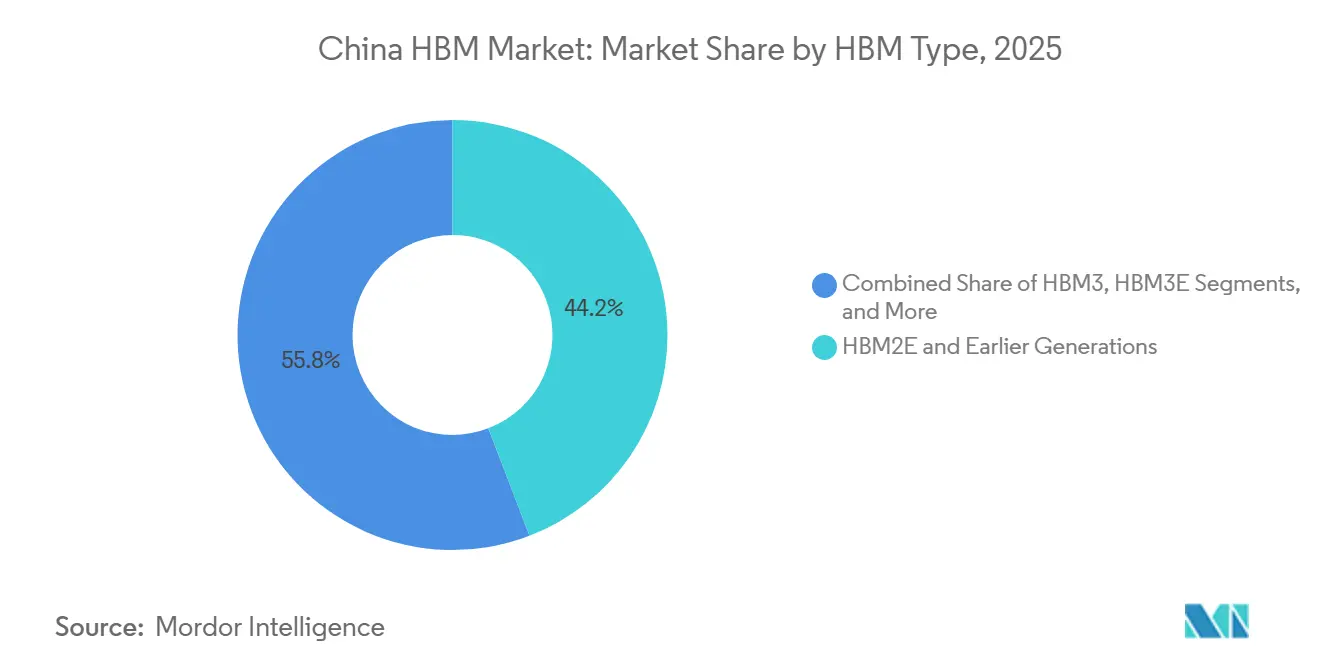

- Por tipo de HBM, HBM2E y las generaciones anteriores representaron el 44,17% del mercado de HBM en China en 2025, mientras que se proyecta que HBM4 se expandirá a una CAGR del 26,57% hasta 2031.

- Por nodo tecnológico, los nodos avanzados por debajo de 1Z representaron el 49,63% del tamaño del mercado de HBM en China en 2025, y se espera que esta categoría crezca a una CAGR del 26,32% hasta 2031.

- Por industria de uso final, los proveedores de servicios en la nube e hiperescaladores representaron el 51,77% de la participación del mercado de HBM en China en 2025, mientras que se proyecta que las plataformas de internet y los desarrolladores de modelos de IA se expandirán a una CAGR del 26,78% hasta 2031.

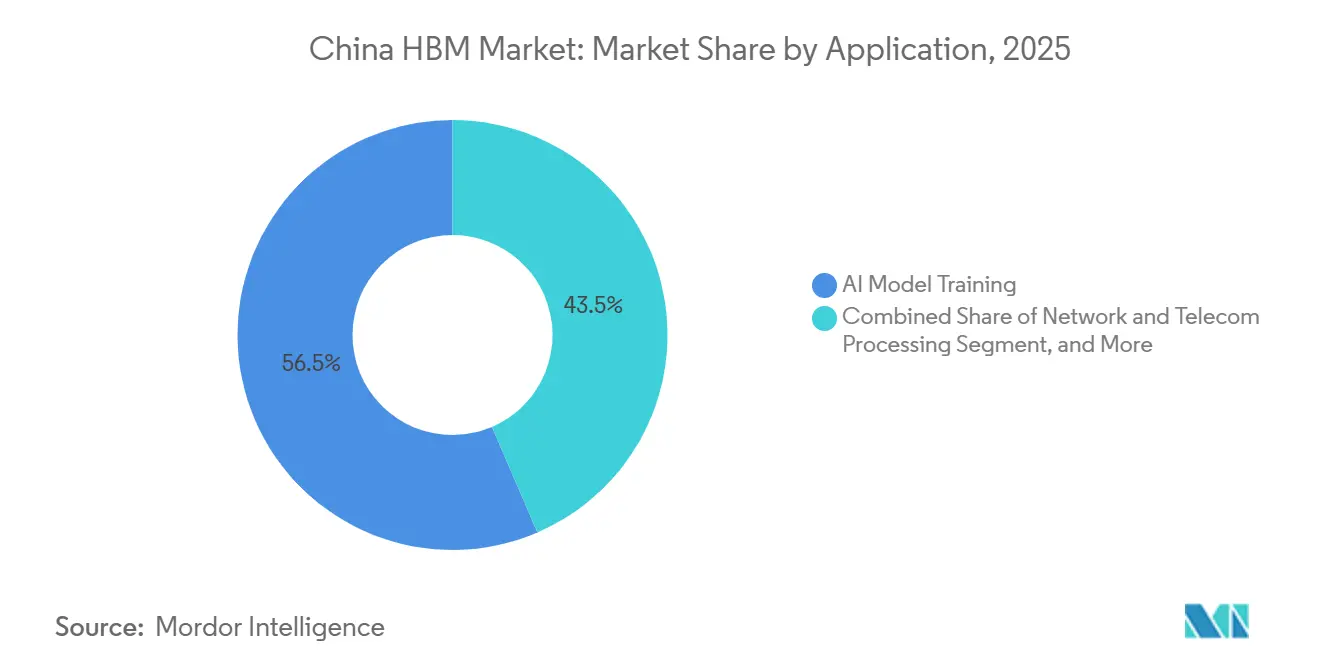

- Por aplicación, el entrenamiento de modelos de IA representó el 56,46% del tamaño del mercado de HBM en China en 2025, mientras que se proyecta que la inferencia de modelos de IA crecerá a una CAGR del 26,79% hasta 2031.

- Por tipo de empaquetado, el empaquetado basado en interposer 2.5D capturó el 84,69% del mercado de HBM en China en 2025, mientras que se espera que el empaquetado avanzado fan-out crezca a una CAGR del 26,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de HBM en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución de Importaciones Inducida por Controles de Exportación | +6.5% | China, concentrada en el Delta del Río Yangtze y los clústeres de chips de IA del Gran Área de la Bahía | Corto plazo (≤ 2 años) |

| Aceleración de los Requisitos de Densidad de Memoria para Servidores de IA y GPU | +5.5% | Demanda global, con China como un importante centro de adopción de aceleradores de IA domésticos | Largo plazo (≥ 4 años) |

| Programas de Localización de Cómputo de IA Específicos de China | +4.8% | China, con efectos tempranos de adquisición en Pekín, Shanghái, Shenzhen y Hangzhou | Mediano plazo (2-4 años) |

| Expansión Rápida de la Capacidad de Empaquetado Avanzado Doméstico | +3.2% | Delta del Río Yangtze, con expansión hacia Chengdu y Wuhan | Mediano plazo (2-4 años) |

| Adquisición Hiperescala en la Nube de Memoria Doméstica | +2.4% | Corredores de centros de datos de Pekín, Shanghái, Hangzhou y Shenzhen | Corto plazo (≤ 2 años) |

| Puesta al Día del Ecosistema de Bonding Híbrido y TSV | +1.8% | Shanghái, Wuhan y Hefei | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Sustitución de Importaciones Inducida por Controles de Exportación Remodela la Lógica de Adquisición

Los controles de exportación de EE. UU. siguen siendo la fuerza más disruptiva en el mercado de HBM en China porque cambiaron tanto las opciones de abastecimiento como el calendario de inversiones. En diciembre de 2024, la Oficina de Industria y Seguridad amplió los controles para cubrir equipos de fabricación de semiconductores para HBM, DRAM y empaquetado avanzado, lo que redujo drásticamente el acceso a productos HBM3 y superiores para los compradores chinos.[1]Oficina de Industria y Seguridad, "Declaración de Política sobre Controles que Pueden Aplicarse a los Circuitos Integrados de Computación Avanzada y Otras Mercancías Utilizadas para Entrenar Modelos de IA," BIS, bis.gov Ese cambio llevó a las empresas chinas de chips de IA a depender del inventario previamente asegurado mientras avanzaban en los programas de calificación doméstica mucho más rápido de lo que un ciclo de producto típico permitiría. El problema no es solo de política industrial, porque el retraso en el suministro de HBM limita directamente el ritmo de envío de los aceleradores de IA domésticos y ralentiza el despliegue de nuevos clústeres de cómputo. El mercado de HBM en China, por lo tanto, pasó de una discusión de costo y rendimiento hacia un modelo de garantía de suministro en el que la capacidad local tiene valor estratégico incluso antes de alcanzar una economía de escala completa. La aprobación de la OPI de CXMT en junio de 2026 también mostró con qué rapidez la formación de capital siguió a este cambio en la política comercial, con los nuevos fondos dirigidos hacia la capacidad y la comercialización de HBM.

La Aceleración de los Requisitos de Densidad de Memoria para Servidores de IA y GPU Establece la Línea Base de Demanda

El piso de demanda para el mercado de HBM en China está aumentando porque cada nueva generación de aceleradores de IA requiere más capacidad y más ancho de banda por dispositivo. El Ascend 950PR de Huawei, lanzado en marzo de 2026, integró 112 GB de HBM y entregó 1,6 TB/s de ancho de banda de memoria, lo que marcó un aumento significativo respecto a la plataforma anterior. El siguiente paso ya era visible en la hoja de ruta del Ascend 950DT, que avanzó hacia 144 GB de HBM y 4 TB/s de ancho de banda para tareas de entrenamiento e inferencia más exigentes. Esto importa porque los requisitos de memoria no aumentan de forma lineal, y cada generación de chips incrementa la presión sobre la disponibilidad local de HBM, la disponibilidad de empaquetado y los ciclos de validación. El mercado de HBM en China está, por lo tanto, siendo impulsado por un requisito técnico que es difícil de aplazar, especialmente a medida que los programas de aceleradores domésticos buscan igualar los estándares de rendimiento globales. La mayor densidad de memoria también ha ampliado la importancia del empaquetado y la integración térmica, por lo que el crecimiento de la demanda ahora alcanza mucho más allá de la producción de chips de memoria por sí sola.

Los Programas de Localización de Cómputo de IA Específicos de China Crean Demanda Cautiva

La política de localización ha hecho que el mercado de HBM en China sea más predecible en el lado de la demanda, ya que los proyectos públicos y estratégicos están ahora más estrechamente vinculados a la adquisición de chips domésticos. Reuters informó en noviembre de 2025 que los nuevos proyectos de centros de datos financiados por el Estado fueron dirigidos a utilizar chips de IA fabricados domésticamente, e incluso a los proyectos parcialmente completados se les pidió eliminar los planes de chips extranjeros si permanecían por debajo del umbral de finalización. Esa regla importa para el HBM porque las compras de chips de IA locales llevan la demanda de memoria al mismo canal de adquisición doméstico. El efecto de la política es mayor que un simple cambio de sustitución, porque crea un flujo de pedidos incorporado que está menos expuesto a los cambios de precios a corto plazo y más vinculado al cumplimiento y la construcción de capacidad nacional. El mercado de HBM en China obtiene una visibilidad inusual de esta estructura, especialmente en los segmentos conectados al gobierno, la investigación y la infraestructura respaldada por el Estado. También acorta la distancia comercial entre un proveedor de memoria doméstico calificado y un cliente final confirmado.

La Expansión Rápida de la Capacidad de Empaquetado Avanzado Doméstico Elimina un Cuello de Botella Crítico

El empaquetado avanzado se está convirtiendo en uno de los impulsores de crecimiento a corto plazo más claros para el mercado de HBM en China, ya que se sitúa entre la producción piloto y la entrega comercial. En junio de 2026, JCET anunció una inversión de 7.800 millones de CNY (1.150 millones de USD) en una instalación de empaquetado avanzado y pruebas en la Zona Especial de Lingang de Shanghái, destinada a satisfacer la demanda de HPC, HBM e integración de chiplets. En enero de 2026, Tongfu Microelectronics Co., Ltd. también anunció un plan de recaudación de fondos de 4.400 millones de CNY (620 millones de USD) para ampliar la capacidad de empaquetado y pruebas para chips de memoria y aplicaciones de cómputo. Estos movimientos importan porque el empaquetado sigue siendo el cuello de botella práctico entre el progreso en el diseño de HBM doméstico y la capacidad de envío en volumen. La concentración de estos proyectos en el Delta del Río Yangtze también mejora el acceso a herramientas, talento de ingeniería y coordinación con clientes, acortando así los plazos de integración. Para el mercado de HBM en China, esto significa que la inversión en empaquetado no es solo para apoyar el suministro; se trata de mejorar las probabilidades de que el suministro pueda lograr una producción calificada y repetible.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pérdidas de Rendimiento en la Fabricación de HBM de Alta Pila | -3.5% | China, más aguda en los sitios de producción y empaquetado de HBM vinculados a Hefei y Shanghái | Mediano plazo (2-4 años) |

| Acceso Limitado a Herramientas de EDA y Procesos de Vanguardia | -2.8% | China, con el mayor efecto en los programas de nodos avanzados de Shanghái, Hefei y Shenzhen | Largo plazo (≥ 4 años) |

| Ciclos de Calificación Estrictos para Clientes de Aceleradores de IA | -1.5% | China, centrada en los centros de diseño de chips de IA de Shenzhen y Shanghái | Corto plazo (≤ 2 años) |

| Dependencia de Materiales Avanzados y Sustratos Importados | -0.9% | China, especialmente las cadenas de suministro costeras orientales vinculadas a sustratos de interposer | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Pérdidas de Rendimiento en la Fabricación de HBM de Alta Pila Limitan el Escalado de Volumen

El rendimiento sigue siendo una restricción seria porque la producción de HBM de alta pila se vuelve más difícil con cada capa adicional y cada tolerancia de bonding más ajustada. El borrador original señaló que incluso cuando el rendimiento por capa es sólido, el rendimiento acumulado de la pila puede caer significativamente antes de que se complete el empaquetado, ralentizando y aumentando el costo del escalado. Este problema es más amplio que un solo paso de proceso porque abarca la formación de vías a través del silicio, la consistencia del bonding, el control térmico, la cobertura de pruebas y la fiabilidad del paquete final. El mercado de HBM en China, por lo tanto, seguirá siendo sensible a la madurez de la producción hasta que los proveedores domésticos puedan estabilizar rendimientos comercialmente viables en las ejecuciones de ingeniería y producción en masa temprana. Las restricciones de exportación también importan aquí porque reducen el acceso a herramientas extranjeras, soporte de calibración y conocimiento de mejora de rendimiento que normalmente ayudarían a acortar el período de rampa.

El Acceso Limitado a Herramientas de EDA y Procesos de Vanguardia Impone un Techo Estructural

El acceso a herramientas es una restricción a largo plazo porque el HBM avanzado depende de una infraestructura de proceso y diseño que China aún no puede reemplazar completamente. El paquete de controles de EE. UU. de diciembre de 2024 añadió la litografía de inmersión ultravioleta profunda y técnicas relacionadas al conjunto más amplio de restricciones que afectan la producción avanzada de semiconductores para China. Una guía separada de la Oficina de Industria y Seguridad en 2025 también mostró que el acceso a las herramientas de EDA podría volverse incierto con poco aviso, haciendo la planificación aún más frágil, donde las prohibiciones totales no eran permanentes. Los proveedores de equipos domésticos están progresando en pasos de proceso seleccionados, pero la brecha sigue siendo más amplia en los entornos de litografía y diseño más avanzados que respaldan el desarrollo de DRAM por debajo de 20 nm. Para el mercado de HBM en China, esto significa que el suministro local puede mejorar significativamente en empaquetado y etapas de memoria seleccionadas mientras aún enfrenta un camino más lento en el avance de generaciones y la paridad de calidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de HBM: El Suministro Heredado Aún Lidera, pero la Combinación Tecnológica Avanza

HBM2E y las generaciones anteriores representaron el 44,17% del mercado de HBM en China en 2025, lo que indica que la base de demanda instalada aún dependía del suministro heredado durante un período de acceso restringido a productos importados más nuevos. Esa participación líder no reflejó una preferencia establecida del cliente, porque los programas de IA domésticos requieren cada vez más clases de mayor ancho de banda que el HBM más antiguo no puede soportar por mucho tiempo. El segmento siguió siendo importante porque la adquisición previa a los controles había creado un colchón de inventario temporal, lo que dio a los compradores una breve ventana para mantener los despliegues mientras las alternativas locales avanzaban en la calificación. En la industria de HBM en China, este nivel heredado actuó, por lo tanto, como un puente en lugar de un estado final estable. HBM3 y HBM3E se sitúan en el medio de esa transición, porque conectan las necesidades de despliegue actuales con la siguiente etapa de disponibilidad de producción doméstica.

Se proyecta que HBM4 se expandirá a una CAGR del 26,57% hasta 2031, lo que lo convierte en el indicador más claro de hacia dónde se dirige la demanda de productos a largo plazo. Ese crecimiento refleja planes de adquisición que ya están mirando más allá de las restricciones de suministro actuales y hacia los niveles de rendimiento necesarios para las generaciones posteriores de aceleradores. El segmento aún es temprano en términos comerciales, pero su señal de crecimiento muestra que los compradores chinos no están planificando en torno al conjunto de especificaciones de ayer. HBM4E y las generaciones posteriores siguen siendo más pequeñas hoy, pero la dirección de la demanda sugiere que una vez que las barreras de herramientas, rendimiento y empaquetado se alivien, estos niveles podrían ganar impulso rápidamente. El mercado de HBM en China está, por lo tanto, siendo impulsado hacia adelante por los requisitos de rendimiento futuros incluso mientras los envíos actuales aún se apoyan en familias de memoria más antiguas.

Por Nodo Tecnológico: La Consolidación de Nodos Avanzados Refleja las Prioridades de los Aceleradores de IA

Los nodos avanzados por debajo de 1Z representaron el 49,63% del tamaño del mercado de HBM en China en 2025, lo que confirma que el principal grupo de demanda ya está concentrado en torno a las configuraciones de chips más densas disponibles. Esta categoría de nodos también representó la parte de la combinación tecnológica que se mueve más rápido, porque los aceleradores domésticos necesitan mayor densidad y envoltorios de rendimiento más ajustados para seguir siendo viables en los despliegues de entrenamiento e inferencia. Eso deja a los nodos 1Z y 1Y con un papel importante pero más estrecho, principalmente en cargas de trabajo donde el costo, la disponibilidad y la compatibilidad aún importan más que el ancho de banda absoluto. Los nodos 1X y superiores más antiguos continúan sirviendo casos de uso heredados y menos exigentes, pero están perdiendo peso relativo a medida que los despliegues centrados en IA se vuelven más dominantes. El mercado de HBM en China está, por lo tanto, consolidándose en torno a nodos avanzados por razones estructurales vinculadas a la arquitectura de chips, no solo por razones de marketing o de hoja de ruta.

Este cambio también explica por qué la discusión sobre los nodos tecnológicos no puede separarse de los controles de exportación y el acceso a herramientas. El borrador vinculó la progresión de nodos avanzados a las mismas capacidades de proceso que siguen expuestas a las restricciones de litografía y EDA, lo que significa que las mejoras de suministro no avanzarán de manera uniforme en todos los niveles de nodos. En términos prácticos, la demanda de nodos líderes puede mantenerse fuerte incluso cuando el suministro local sigue siendo ajustado, porque los requisitos de los clientes siguen aumentando independientemente de la disponibilidad de fabricación doméstica. La industria de HBM en China, por lo tanto, probablemente mostrará una brecha persistente entre el segmento de nodos más atractivo y el segmento de nodos más fácil de suministrar. Ese desequilibrio es una razón por la que el nivel de nodos avanzados lideró en 2025 mientras también daba forma al mayor impulso sobre la inversión futura.

Por Industria de Uso Final: Los Hiperescaladores Mantienen la Base, Mientras los Desarrolladores de Plataformas Extienden la Curva de Demanda

Los proveedores de servicios en la nube e hiperescaladores representaron el 51,77% del mercado de HBM en China en 2025, reflejando la escala y la intensidad de capital de las construcciones de infraestructura de IA centralizada. Este segmento lideró porque los grandes operadores de nube pueden comprometerse temprano con los clústeres de aceleradores, absorber la complejidad de la calificación y crear visibilidad en la demanda para los proveedores en memoria, empaquetado e integración de sistemas. Su papel es especialmente importante cuando el suministro local de HBM sigue siendo limitado, porque los hiperescaladores suelen ser los primeros compradores capaces de estructurarse en torno a la disponibilidad parcial y el despliegue por fases. Eso le dio al mercado de HBM en China un ancla sólida en 2025, incluso cuando el ecosistema más amplio seguía siendo desigual en la disponibilidad de suministro. También explica por qué la concentración de adquisiciones se mantuvo alta en el extremo superior de la base de clientes.

Se proyecta que las plataformas de internet y los desarrolladores de modelos de IA se expandirán a una CAGR del 26,78% hasta 2031, lo que sugiere un uso comercial más amplio más allá de los clústeres de entrenamiento centralizados. Reuters informó en marzo de 2026 que ByteDance y Alibaba planificaron pedidos de los nuevos chips de IA de Huawei tras las pruebas de los clientes, lo que respalda la opinión de que la demanda se está ampliando hacia entornos de despliegue orientados a aplicaciones. Esta categoría crece más rápido porque los operadores de plataformas están construyendo servicios de modelos orientados al cliente que necesitan memoria de alto ancho de banda en configuraciones de inferencia distribuida, no solo en centros de entrenamiento centrales. El gobierno, la defensa, la investigación, las instituciones académicas, los centros de datos empresariales y los operadores de telecomunicaciones siguen siendo importantes, pero su papel es más estable y específico de política o caso de uso. El mercado de HBM en China, por lo tanto, probablemente mantendrá su base de volumen en la adquisición hiperescala mientras su próxima ola de crecimiento se extiende a través de plataformas de servicios y ecosistemas de despliegue de modelos.

Por Aplicación: El Entrenamiento Lideró la Demanda Actual, Mientras la Inferencia Expande el Caso de Uso

El entrenamiento de modelos de IA representó el 56,46% del mercado de HBM en China en 2025, subrayando la continua concentración del gasto de capital en el desarrollo de modelos de base y los clústeres de cómputo central. El entrenamiento lideró porque requiere grandes flotas de aceleradores estrechamente acoplados que consumen una cantidad sustancial de HBM por tarjeta y mantienen esos recursos activos durante largos períodos. La hoja de ruta de productos de Huawei reforzó este patrón, con diseños de memoria de mayor capacidad construidos para cargas de trabajo de modelos cada vez más exigentes.[2]Huawei Technologies, "Actualización de Despliegue del Ascend 950DT," Huawei Technologies, huawei.com Esto convirtió al entrenamiento en el principal centro de demanda para el mercado de HBM en China en 2025, aunque el suministro siguió siendo ajustado. También mantuvo las compras concentradas entre un grupo más pequeño de organizaciones bien financiadas.

Se proyecta que la inferencia de modelos de IA crecerá a una CAGR del 26,79% hasta 2031, lo que la convierte en la aplicación de más rápido crecimiento en el período de pronóstico. El caso de crecimiento está vinculado a la comercialización, porque una vez que los modelos entrenados pasan a servicios en vivo, la demanda se desplaza de las ejecuciones de entrenamiento aisladas hacia un despliegue continuo y geográficamente más amplio. Eso no elimina la importancia del HPC, la computación científica, los gráficos profesionales, el renderizado, la visualización, el procesamiento de redes y el procesamiento de telecomunicaciones, pero cambia el centro del crecimiento. La inferencia crea una huella operativa más amplia para el HBM, especialmente cuando los servicios deben ejecutarse continuamente y responder en tiempo real. El mercado de HBM en China está, por lo tanto, pasando de un perfil de demanda liderado por el entrenamiento hacia una combinación más equilibrada donde la inferencia juega un papel comercial más importante cada año.

Por Tipo de Empaquetado: El 2.5D Domina Hoy, Mientras el Fan-Out Representa una Alternativa Estratégica

El empaquetado basado en interposer 2.5D capturó el 84,69% del mercado de HBM en China en 2025, lo que lo convirtió en el estándar operativo claro para los despliegues comerciales. Esa concentración refleja una necesidad técnica más que una preferencia del proveedor, porque las arquitecturas HBM líderes aún dependen de rutas de interconexión cortas entre las pilas de memoria y los chips lógicos para ofrecer un ancho de banda muy alto. Como resultado, el empaquetado 2.5D siguió siendo central para el mercado de HBM en China mientras los proveedores domésticos trabajaban para ampliar la capacidad calificada y reducir la dependencia de los estándares externos. El liderazgo del segmento también muestra por qué el empaquetado sigue siendo un cuello de botella tan sensible, ya que la disponibilidad del producto depende de un ensamblaje y pruebas probados a escala. En la industria de HBM en China, el control sobre la capacidad 2.5D se está acercando al control sobre el acceso real al mercado.

Se espera que el empaquetado avanzado fan-out registre una CAGR del 26,12% hasta 2031, lo que señala que los proveedores chinos están construyendo activamente una ruta alternativa donde la dependencia del interposer es más difícil de sostener. Este crecimiento no significa que el fan-out desplace rápidamente al 2.5D, porque las demandas de rendimiento de los aceleradores de alta gama aún favorecen las arquitecturas establecidas. Muestra que los actores domésticos quieren una segunda ruta de empaquetado que pueda soportar un suministro más seguro y flexible en despliegues seleccionados. El apilamiento 3D también sigue siendo estratégicamente importante, especialmente para las generaciones posteriores de HBM que dependerán de enfoques de bonding más avanzados. El mercado de HBM en China, por lo tanto, probablemente mantendrá el 2.5D en el centro de la demanda actual mientras utiliza programas de fan-out y apilamiento más profundo para reducir la dependencia estructural futura.

Análisis Geográfico

El mercado de HBM en China está geográficamente concentrado por función, con el Delta del Río Yangtze actuando como el principal corredor de producción y empaquetado. Dentro del país, este corredor vincula la base de fabricación de memoria de Hefei con la capacidad de empaquetado de Shanghái y Jiangsu, lo que le otorga la posición industrial más integrada. La participación del mercado de HBM en China para este clúster no se indica en el borrador, pero su papel estratégico es claro, ya que las principales inversiones en fabricación, back-end y empaquetado continúan concentrándose en la misma región. Esta concentración importa porque la cadena de suministro doméstica aún necesita una coordinación estrecha entre la producción de memoria, el empaquetado avanzado, las pruebas y la integración de aceleradores.

Shanghái ganó peso adicional en junio de 2026 cuando JCET anunció su instalación de empaquetado avanzado y pruebas de 7.800 millones de CNY (1.150 millones de USD) en Lingang, diseñada para la demanda de HPC, HBM y chiplets.[3]Personal de South China Morning Post, "JCET de China Construirá una Nueva Planta en Shanghái para Ampliar el Empaquetado Avanzado de Chips," South China Morning Post, scmp.com Hefei sigue siendo importante porque ancla la base de DRAM de CXMT y se encuentra cerca de la red de proveedores más amplia necesaria para el escalado de HBM. Wuhan añade un papel especializado a través del trabajo de bonding híbrido vinculado a las futuras rutas de empaquetado de alta pila, lo que le otorga relevancia estratégica incluso sin la misma escala hoy. Shenzhen y el Gran Área de la Bahía contribuyen más en el lado de la demanda y el diseño, ya que albergan una importante actividad de diseño de chips de IA e integración de sistemas aguas abajo. El mercado de HBM en China, por lo tanto, no se distribuye de manera uniforme en todo el país, sino que sigue un patrón donde la producción, el empaquetado y la demanda de aplicaciones se concentran en unos pocos centros vinculados.

La dirección de la política refuerza esta concentración. Las reglas de localización respaldadas por el Estado continúan favoreciendo los canales de adquisición domésticos, lo que significa que los clústeres regionales que pueden entregar memoria, empaquetado e integración de aceleradores ganarán tracción comercial más rápida que las instalaciones independientes. El mercado de HBM en China también se distingue porque combina una fuerte demanda local con una base de suministro que aún está madurando bajo restricciones externas. Esa combinación respalda la inversión continua en las mismas regiones centrales en lugar de una distribución geográfica amplia y fragmentada. A medida que la capacidad doméstica mejore, es probable que estos centros capturen un papel operativo aún mayor en la cadena de valor de HBM de China.

Panorama Competitivo

El mercado de HBM en China sigue estando muy concentrado en el lado de la oferta, ya que un pequeño grupo de fabricantes de memoria extranjeros aún determina la disponibilidad efectiva en 2025. Samsung y SK Hynix siguieron siendo centrales para el suministro de HBM de generaciones superiores, mientras que el papel de Micron siguió siendo mucho menor debido a los efectos combinados de los controles de EE. UU. y las restricciones chinas anteriores sobre sus productos en entornos de infraestructura crítica. Esto dejó al mercado de HBM en China con una estructura dividida, donde los proveedores extranjeros dominaban la disponibilidad a corto plazo, y las empresas domésticas llevaban la mayor parte de la narrativa de escalado futuro. Ese desequilibrio explica por qué el posicionamiento competitivo sigue estando definido tanto por el calendario de calificación y el ajuste de políticas como por la competencia estándar de costos.

CXMT es el competidor doméstico más importante porque se sitúa en la intersección del objetivo de seguridad de suministro de China y el escalado comercial de memoria. Xinhua informó en junio de 2026 que la empresa obtuvo la aprobación para una OPI en el Mercado STAR de 29.500 millones de CNY (4.330 millones de USD), con fondos dirigidos hacia la expansión de DRAM y la infraestructura de producción en masa de HBM.[4]Comisión Reguladora de Valores de China, "China Aprueba el Registro de OPI del Principal Fabricante de Chips de Memoria CXMT," Xinhua, english.news.cn Jiangsu Changjiang Electronics Technology Co., Ltd. y Tongfu Microelectronics Co., Ltd. están dando forma al mercado desde el lado del empaquetado, donde la velocidad de calificación y la profundidad de capacidad pueden decidir con qué rapidez el HBM doméstico llega a los clientes. El anuncio de la instalación de Shanghái de Jiangsu Changjiang Electronics Technology Co., Ltd. en junio de 2026 fue uno de los movimientos estratégicos más claros en el mercado de HBM en China porque expandió directamente la ruta local para la entrega de empaquetado avanzado. El plan de recaudación de fondos de Tongfu Microelectronics Co., Ltd. de enero de 2026 fue otro movimiento importante, ya que fortaleció la capa de apoyo de empaquetado y pruebas necesaria para los productos de memoria y cómputo.

Huawei Technologies Co., Ltd. también está cambiando la estructura competitiva porque está yendo más allá del papel de comprador y adentrándose más en el diseño de arquitectura de memoria. Su lanzamiento en marzo de 2026 del Ascend 950PR con arquitectura HBM de desarrollo propio mostró que los proveedores de chips de IA chinos están tratando de dar forma a la pila de memoria de manera más directa, no solo seleccionar del suministro externo. Reuters también informó que ByteDance y Alibaba planificaron pedidos del nuevo chip de IA de Huawei, lo que muestra con qué rapidez una calificación exitosa puede traducirse en impulso del ecosistema. El mercado de HBM en China está, por lo tanto, volviéndose más estratificado, pero aún no ampliamente fragmentado, porque el control estratégico sigue estando en manos de un conjunto limitado de empresas en suministro de memoria, ejecución de empaquetado y diseño de aceleradores de IA.

Líderes de la Industria de HBM en China

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

Semiconductor Manufacturing International Corporation

Tencent Holdings Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: JCET anunció planes para invertir 7.800 millones de CNY (1.150 millones de USD) en la construcción de una instalación de empaquetado avanzado y pruebas en la Zona Especial de Lingang de Shanghái, con la construcción de la Fase 1 con el objetivo de completarse en la segunda mitad de 2028. La instalación está diseñada específicamente para satisfacer las demandas de integración heterogénea basada en HPC, HBM y chiplets de los clientes de chips de IA domésticos.

- Junio de 2026: La Comisión Reguladora de Valores de China aprobó el registro de OPI de CXMT en el Mercado STAR. La empresa planea recaudar 29.500 millones de CNY (4.330 millones de USD), lo que sería la segunda OPI más grande en la historia del Mercado STAR y la mayor OPI de acciones A de 2026, con los ingresos destinados a la expansión de la capacidad de DRAM y la infraestructura de producción en masa de HBM.

- Marzo de 2026: Huawei lanzó la tarjeta aceleradora Atlas 350 basada en el Ascend 950PR en su Conferencia de Socios de China 2026, con HiBL 1.0, el primer HBM de desarrollo propio de la empresa con 112 GB de capacidad y 1,6 TB/s de ancho de banda, el primer chip de IA doméstico en integrar HBM diseñado internamente y que afirma tener 2,8 veces el rendimiento de cómputo FP4 del H20 de NVIDIA.

- Enero de 2026: Tongfu Microelectronics Co., Ltd. anunció planes para recaudar 4.400 millones de CNY (620 millones de USD) mediante colocación privada para ampliar la capacidad de empaquetado y pruebas para chips de memoria y aplicaciones de cómputo, reforzando su posición como el segundo mayor proveedor de servicios de ensamblaje y pruebas de semiconductores (OSAT) de China y profundizando sus capacidades de empaquetado relacionadas con HBM.

Alcance del Informe del Mercado de HBM en China

El mercado de HBM en China se refiere a la demanda, el suministro y la adopción de soluciones de memoria de alto ancho de banda (HBM) en China. El alcance del mercado incluye productos HBM y aplicaciones relacionadas en industrias clave de usuarios finales, como inteligencia artificial, centros de datos, computación de alto rendimiento, procesamiento gráfico y sistemas semiconductores avanzados.

El Informe del Mercado de HBM en China está segmentado por tipo de HBM (HBM2E y Generaciones Anteriores, HBM3, HBM3E, HBM4 y HBM4E), Nodo Tecnológico (Nodos Heredados 1X y Superiores, Nodo 1Y, Nodo 1Z y Nodos Avanzados por Debajo de 1Z), Industria de Uso Final (Proveedores de Servicios en la Nube e Hiperescaladores, Plataformas de Internet y Desarrolladores de Modelos de IA, Gobierno, Defensa, Investigación e Instituciones Académicas, Centros de Datos Empresariales, Operadores de Telecomunicaciones y Proveedores de Equipos de Red, y Otras Industrias de Uso Final), Aplicación (Entrenamiento de Modelos de IA, Inferencia de Modelos de IA, HPC y Computación Científica, Gráficos Profesionales, Renderizado y Visualización, Procesamiento de Redes y Telecomunicaciones, y Otras Aplicaciones) y Tipo de Empaquetado (Empaquetado Basado en Interposer 2.5D, Empaquetado Avanzado Fan-Out y Empaquetado Avanzado Híbrido/de Próxima Generación). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| HBM2E y Generaciones Anteriores |

| HBM3 |

| HBM3E |

| HBM4 |

| HBM4E |

| Nodos Heredados 1X y Superiores |

| Nodo 1Y |

| Nodo 1Z |

| Nodos Avanzados por Debajo de 1Z |

| Proveedores de Servicios en la Nube e Hiperescaladores |

| Plataformas de Internet y Desarrolladores de Modelos de IA |

| Gobierno, Defensa, Investigación e Instituciones Académicas |

| Centros de Datos Empresariales |

| Operadores de Telecomunicaciones y Proveedores de Equipos de Red |

| Otras Industrias de Uso Final |

| Entrenamiento de Modelos de IA |

| Inferencia de Modelos de IA |

| HPC y Computación Científica |

| Gráficos Profesionales, Renderizado y Visualización |

| Procesamiento de Redes y Telecomunicaciones |

| Otras Aplicaciones |

| Empaquetado Basado en Interposer 2.5D |

| Apilamiento 3D |

| Empaquetado Avanzado Fan-Out |

| Por Tipo de HBM | HBM2E y Generaciones Anteriores |

| HBM3 | |

| HBM3E | |

| HBM4 | |

| HBM4E | |

| Por Nodo Tecnológico | Nodos Heredados 1X y Superiores |

| Nodo 1Y | |

| Nodo 1Z | |

| Nodos Avanzados por Debajo de 1Z | |

| Por Industria de Uso Final | Proveedores de Servicios en la Nube e Hiperescaladores |

| Plataformas de Internet y Desarrolladores de Modelos de IA | |

| Gobierno, Defensa, Investigación e Instituciones Académicas | |

| Centros de Datos Empresariales | |

| Operadores de Telecomunicaciones y Proveedores de Equipos de Red | |

| Otras Industrias de Uso Final | |

| Por Aplicación | Entrenamiento de Modelos de IA |

| Inferencia de Modelos de IA | |

| HPC y Computación Científica | |

| Gráficos Profesionales, Renderizado y Visualización | |

| Procesamiento de Redes y Telecomunicaciones | |

| Otras Aplicaciones | |

| Por Tipo de Empaquetado | Empaquetado Basado en Interposer 2.5D |

| Apilamiento 3D | |

| Empaquetado Avanzado Fan-Out |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y proyectado del espacio de HBM en China?

El tamaño del mercado de HBM en China fue de 240,44 millones de USD en 2025, alcanzó 301,88 millones de USD en 2026, y se prevé que llegue a 943,57 millones de USD en 2031 a una CAGR del 25,60%.

¿Qué tipo de HBM lidera la demanda en China hoy?

HBM2E y las generaciones anteriores lideraron en 2025 con una participación del 44,17%, principalmente porque los despliegues actuales aún dependían del suministro heredado disponible durante la transición a clases de memoria más nuevas.

¿Qué aplicación está creciendo más rápido para el HBM en China?

La inferencia de modelos de IA es la aplicación de más rápido crecimiento, con una CAGR proyectada del 26,79% hasta 2031, a medida que la comercialización se expande más allá de los clústeres de entrenamiento centralizados.

¿Por qué el empaquetado avanzado es tan importante para el crecimiento del HBM en China?

El empaquetado es el paso que convierte la producción de memoria en un producto comercial utilizable, y el empaquetado basado en interposer 2.5D ya representó el 84,69% de la demanda en 2025.

¿Qué grupo de clientes impulsa la mayor participación de la demanda?

Los proveedores de servicios en la nube e hiperescaladores lideraron con el 51,77% de la demanda de uso final en 2025, reflejando las grandes necesidades de capital del entrenamiento de IA y las construcciones de infraestructura.

¿Cuál es el principal cambio competitivo a observar en los próximos años?

El cambio clave es el paso de un suministro efectivo liderado por empresas extranjeras hacia una cadena más doméstica liderada por CXMT, Jiangsu Changjiang Electronics Technology Co., Ltd., Tongfu Microelectronics Co., Ltd. y Huawei Technologies Co., Ltd. a medida que la memoria, el empaquetado y el diseño de aceleradores se integran más.

Última actualización de la página el: