Tamaño y Participación del Mercado de Enfriamiento por Inmersión de GPU en China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

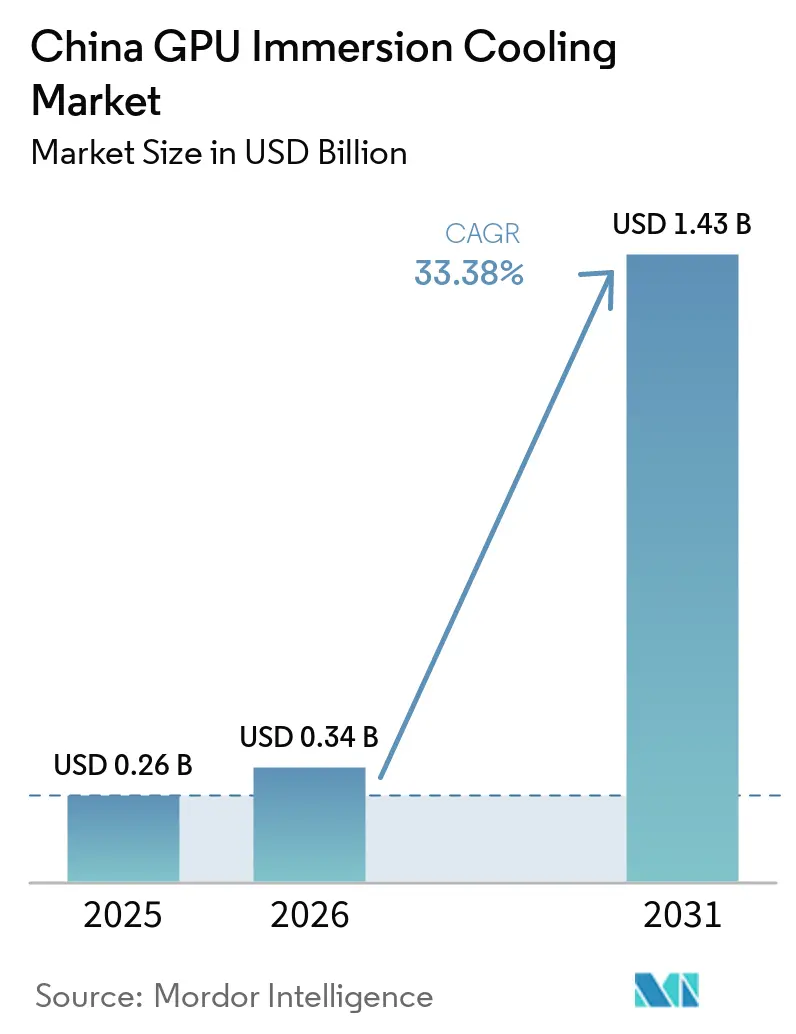

| Tamaño del mercado en el año base (2025) | 0.26 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 33.38% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Enfriamiento por Inmersión de GPU en China por Mordor Intelligence

Se espera que el tamaño del mercado de enfriamiento por inmersión de GPU en China sea de USD 0,34 mil millones en 2026 y alcance USD 1,43 mil millones en 2031, creciendo a una CAGR del 33,38% de 2026 a 2031. La demanda se acelera a medida que los operadores de hiperescala se enfrentan a GPU de próxima generación con clasificaciones superiores a 700 W, mientras que el mandato de efectividad en el uso de energía (PUE) de Pekín por debajo de 1,3 endurece los objetivos de eficiencia energética. Los despliegues nacionales de servidores listos para inmersión, los subsidios gubernamentales para centros de datos ecológicos y el programa Datos del Este, Computación del Oeste, que canaliza cargas de trabajo hacia las provincias del norte más frías, refuerzan conjuntamente la adopción. Los proveedores que agrupan racks llave en mano, distribución de fluidos y software de control capturan ahora una prima de precio mayor que los vendedores de tanques independientes, porque el riesgo de integración se ha convertido en la principal barrera de compra. Aunque las restricciones de suministro de fluidos dieléctricos persisten, las empresas conjuntas como la planta Shell-Sinopec de 2026 indican un alivio de capacidad para 2027, lo que respalda una expansión sostenida de dos dígitos del mercado de enfriamiento por inmersión de GPU en China.

Conclusiones Clave del Informe

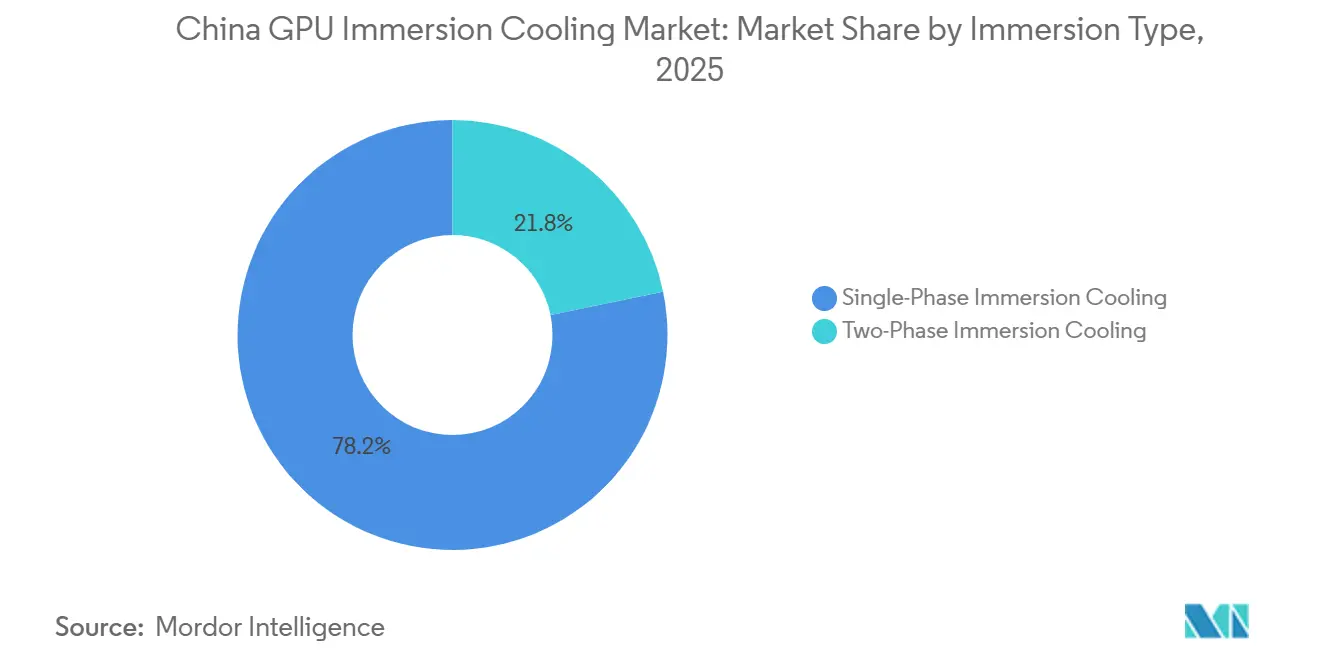

- Por tipo de inmersión, los sistemas monofásicos lideraron con el 78,22% de la participación del mercado de enfriamiento por inmersión de GPU en China en 2025, mientras que se proyecta que las soluciones bifásicas crezcan a una CAGR del 33,67% hasta 2031.

- Por tipo de solución, los sistemas de servidores GPU optimizados para inmersión capturaron la mayor porción de ingresos con el 55,34% en 2025, y son la solución de expansión más rápida con una CAGR del 33,74% hasta 2031.

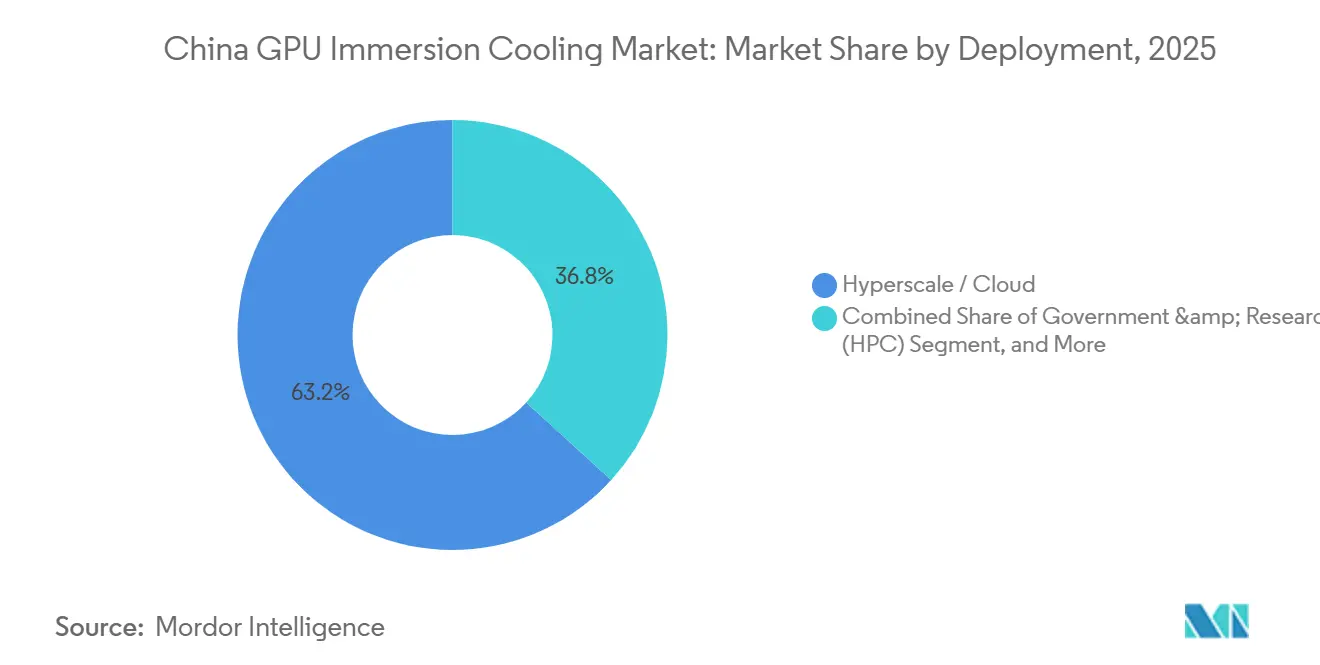

- Por modelo de implementación, las instalaciones de hiperescala y nube representaron el 63,21% de los ingresos de 2025, aunque los proyectos empresariales representan el ascenso más rápido con una CAGR del 33,86% durante 2026-2031.

- Por densidad de potencia de GPU, el segmento de 300 W-700 W mantuvo el 51,34% de los ingresos de 2025, pero se prevé que las configuraciones por encima de 700 W registren el aumento más rápido con una CAGR del 33,72% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Enfriamiento por Inmersión de GPU en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Cargas de Trabajo de Entrenamiento de Modelos de IA en los Centros de Datos Chinos | +12.5% | Nacional (Pekín-Tianjin-Hebei, Delta del Río Yangtsé, Gran Área de la Bahía) | Corto plazo (≤ 2 años) |

| Mandatos Gubernamentales de Neutralidad de Carbono para la Reducción del PUE en Centros de Datos | +8.2% | Nacional, aplicado mediante cuotas de la NDRC y el MIIT | Mediano plazo (2-4 años) |

| Surgimiento de Diseños de Referencia de GPU de 700+ W Listos para Inmersión por parte de los Fabricantes de Equipos Originales | +6.8% | Nacional, adopción temprana en hiperescala | Mediano plazo (2-4 años) |

| Expansión Acelerada de las Capacidades Nacionales de Fabricación de GPU | +4.1% | Pekín, Jinan, Shenzhen | Largo plazo (≥ 4 años) |

| Aumento de las Tarifas Eléctricas en Ciudades de Primer Nivel que Fomentan la Eficiencia Térmica | +3.7% | Pekín, Shanghái, Shenzhen, Guangzhou | Corto plazo (≤ 2 años) |

| Disponibilidad de Parques Industriales Subsidiados en Provincias del Norte más Frías | +2.9% | Mongolia Interior, Ningxia, Gansu | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Cargas de Trabajo de Entrenamiento de Modelos de IA en los Centros de Datos Chinos

La base instalada de GPU orientadas a la IA en China se triplicó entre 2024 y 2025, y el MIIT proyecta que la producción nacional alcanzará las 300.000 unidades en 2026.[1]Ministerio de Industria y Tecnología de la Información, "Objetivos de Producción de Chips de IA 2026," MIIT.GOV.CN Los clústeres de entrenamiento de modelos, como la instalación planificada de 50.000 GPU de DeepSeek en Mongolia Interior, operan con cargas sostenidas de 350 W-700 W por chip, lo que impulsa densidades térmicas más allá del alcance económico del enfriamiento por aire. La instalación de 60.000 GPU de Sugon en Zhengzhou demuestra que las arquitecturas de inmersión recuperan el 40% del espacio en planta al eliminar la contención de pasillos calientes y los enfriadores suplementarios. Aunque los nodos de inferencia proliferan en el borde, los trabajos de entrenamiento dominan la adopción de la inmersión porque consumen la mayor potencia continua. Las normas nacionales de registro de algoritmos que obligan al cómputo en las instalaciones para datos sensibles amplían la demanda de GPU, lo que estrecha aún más el margen térmico.

Mandatos Gubernamentales de Neutralidad de Carbono para la Reducción del PUE en Centros de Datos

La directiva de febrero de 2025 de la Comisión Nacional de Desarrollo y Reforma obliga a los nuevos centros de datos a alcanzar un PUE inferior a 1,3, mientras que los sitios existentes deben modernizarse a 1,5 para 2027. Pekín complementa la política con un recargo de CNY 0,10 (USD 0,013) por kWh en sitios con PUE superior a 1,35, imponiendo multas de varios millones de yuanes a una instalación de 10 MW.[2]Gobierno Municipal de Pekín, "Precios Diferenciales de Electricidad para Centros de Datos," BEIJING.GOV.CN El campus de Hangzhou de Alibaba registra un PUE de 1,09 con inmersión monofásica frente a 1,25 con flujo de aire, gracias a un ahorro del 30%-35% en potencia auxiliar. La certificación de Centro de Datos Verde del MIIT agiliza las conexiones a la red para proyectos con PUE inferior a 1,2, y condados como Helinge'er añaden subsidios del 1% sobre los descuentos de las empresas de servicios públicos, lo que inclina decisivamente el retorno sobre el capital hacia la inmersión.

Surgimiento de Diseños de Referencia de GPU de 700+ W Listos para Inmersión por parte de los Fabricantes de Equipos Originales

La H200 de NVIDIA y la MI300X de AMD se enviaron en 2025 con placas de referencia de inmersión validadas en fábrica.[3]NVIDIA Corporation, "Diseño de Referencia de Enfriamiento por Inmersión H200," NVIDIA.COM El servidor I980-G80 de Sugon emplea módulos térmicos de diamante-cobre que superan los 1.000 W m-K para mantener densidades de 200 kW por rack sin placas frías personalizadas. El NF5498 de Inspur, lanzado en diciembre de 2025, cuenta con conectores y recubrimientos de grado de inmersión que reducen el despliegue de semanas a días. La certeza de garantía y los racks de conexión inmediata eliminan la histórica vacilación entre las empresas, y los operadores de hiperescala valoran el traslado de responsabilidad de vuelta a los fabricantes de hardware a medida que los márgenes térmicos de las GPU se amplían.

Expansión Acelerada de las Capacidades Nacionales de Fabricación de GPU

La Ascend 910C de Huawei entró en producción en volumen a finales de 2025, con envíos previstos de 15.000 unidades en 2026. La fusión Sugon-Hygon de marzo de 2025 creó un diseñador verticalmente integrado que ahora suministra más del 60% de las instalaciones HPC gubernamentales. Los fabricantes de chips nacionales agrupan sistemas de inmersión para diferenciarse de las importaciones con restricciones de exportación, mientras que el MIIT destinó CNY 50 mil millones (USD 6,94 mil millones) para I+D en tecnología de enfriamiento, reduciendo los obstáculos de capital para las empresas emergentes en Shenzhen y Zhejiang. El enfoque híbrido de Inspur, que combina silicio extranjero con propiedad intelectual térmica local, subraya una cadena de suministro con riesgo reducido que impulsa el mercado de enfriamiento por inmersión de GPU en China.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cadena de Suministro Nacional Limitada para Fluidos Dieléctricos de Alta Calidad | -5.3% | Nacional, aguda en ciudades de primer nivel | Corto plazo (≤ 2 años) |

| Códigos de Incendio y Normas de Construcción Rezagados respecto a las Instalaciones de Inmersión | -3.8% | Pekín, Shanghái, Guangzhou, Shenzhen | Mediano plazo (2-4 años) |

| Alternativas Adiabáticas a Base de Agua que Compiten en Gasto de Capital | -2.1% | Mongolia Interior, Ningxia, Gansu | Mediano plazo (2-4 años) |

| Riesgo de Garantía Percibido por los Proveedores de GPU para el Uso en Inmersión | -1.6% | Nacional, enfoque empresarial | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cadena de Suministro Nacional Limitada para Fluidos Dieléctricos de Alta Calidad

La salida de 3M del mercado Novec en agosto de 2025 eliminó la fuente dominante de fluorocarbono, obligando a los operadores a calificar sustitutos nacionales como el IMF F6210 de Uni-President Petrochemical. Los precios del fluido monofásico se desplomaron de CNY 640.000 (USD 89.000) t-1 en 2024 a CNY 200.000 (USD 27.900) t-1 a principios de 2026, aunque el suministro está concentrado entre tres productores, lo que aumenta el riesgo de adquisición. Los fluidos bifásicos siguen siendo más escasos y costosos porque los productores locales carecen de composiciones químicas de punto de ebullición medio. La empresa conjunta de Shell y Sinopec de enero de 2026 apunta a una capacidad anual de 5.000 t para 2027, pero los operadores de hiperescala precompran entre 18 y 24 meses de existencias, lo que infla el capital de trabajo.

Códigos de Incendio y Normas de Construcción Rezagados respecto a las Instalaciones de Inmersión

El código de incendio GB50016-2014 de China es anterior al enfriamiento líquido y no ofrece orientación sobre la contención de derrames. La norma industrial T/CI964-2025 establece reglas de almacenamiento de fluidos, pero carece de capacidad de aplicación provincial. Pekín exige una contención secundaria equivalente al 110% del volumen de fluido, mientras que Shanghái añade detección de vapores que puede sumar hasta CNY 1 millón (USD 0,139 millones) por sitio. Los retrasos en la modernización se extienden de seis a doce meses, lo que orienta a los operadores hacia nuevas instalaciones en el interior donde las aprobaciones son más rápidas y el terreno más barato, configurando así el patrón regional del mercado de enfriamiento por inmersión de GPU en China.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Inmersión: El Monofásico Lidera, el Bifásico Gana Terreno

Los diseños monofásicos mantuvieron el 78,22% del tamaño del mercado de enfriamiento por inmersión de GPU en China en 2025, porque los fluidos de aceite mineral cuestan entre CNY 35.000 y 105.000 (USD 4.860-14.583) t-1, muy por debajo de los fluorocarbonos bifásicos. Los campus de Hangzhou y Zhangbei de Alibaba validaron un PUE de 1,05 con tanques monofásicos, demostrando que los complejos circuitos de cambio de fase no son obligatorios para alcanzar los objetivos de eficiencia. Los sistemas bifásicos, sin embargo, extraen calor latente y lo devuelven como calefacción de edificios, reduciendo el consumo total de energía de las instalaciones en un 18% durante el invierno en el nodo de supercomputación de Zhengzhou.

De cara al futuro, la capacidad bifásica está prevista que aumente a una CAGR del 33,67% porque las provincias del norte pueden aprovechar las bajas temperaturas ambientales para el rechazo pasivo. Sin embargo, la paridad de precios depende de que la producción nacional de fluorocarbono escale después de 2028. Por ahora, las empresas prefieren el monofásico porque el mantenimiento es más sencillo y las redes de servicio de terceros son maduras. Los compradores de HPC gubernamentales ponderan más los créditos de recuperación de energía, lo que inclina lentamente la mezcla de segmentos hacia el bifásico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Solución: Los Servidores Llave en Mano Capturan la Prima de Integración

Los sistemas de servidores GPU optimizados para inmersión aseguraron la mayor porción de la participación del mercado de enfriamiento por inmersión de GPU en China con el 55,34% en 2025 y seguirán siendo el principal motor de crecimiento. El rack I980-G80 de Sugon reduce el despliegue de seis semanas a diez días, eliminando las modernizaciones en campo. El NF5498 de Inspur llega con recubrimientos resistentes a fluidos, trasladando la responsabilidad de validación térmica al fabricante de equipos originales y tranquilizando a los directores de información con aversión al riesgo.

Los fluidos dieléctricos presentan totales de factura más bajos porque se amortizan en cinco a siete años, mientras que los servidores se renuevan cada tres años. Los fabricantes de tanques independientes enfrentan presión de precios por parte de nuevos participantes nacionales que descuentan el equipamiento occidental entre un 30% y un 40%. Los proveedores ahora agrupan contratos de servicio de fluidos plurianuales, convirtiendo el gasto de capital en gasto operativo y alineando los presupuestos con los modelos de negocio en la nube, lo que respalda la adopción en toda la industria de enfriamiento por inmersión de GPU en China.

Por Implementación: La Hiperescala Domina, la Empresa Supera en Crecimiento

Los operadores de hiperescala y nube generaron el 63,21% de los ingresos de 2025 a medida que Alibaba, Tencent y Baidu desplegaron clústeres de varios megavatios. El conjunto Zhenwu de 10.000 GPU de China Telecom marca el mayor sitio de inmersión individual hasta la fecha, subrayando el compromiso de los operadores de telecomunicaciones estatales. Los operadores de hiperescala disfrutan de costos por rack entre un 25% y un 30% más bajos gracias al volumen, pero los picos arancelarios a CNY 0,800 (USD 0,11) por kWh en Pekín reducen la ventaja para los compradores empresariales.

Las empresas, por tanto, registran el ascenso más rápido con una CAGR del 33,86% hasta 2031. Los programas de subsidios que reembolsan hasta el 20% del gasto en modernización endulzan aún más el retorno de la inversión. Las cargas de trabajo de IA en el borde impulsan la adopción de tanques modulares de 10 racks como el ICEraQ Nano, muy adecuados para sitios con espacio inmobiliario limitado. El HPC gubernamental y de investigación sigue siendo irregular, vinculado a ciclos presupuestarios plurianuales, pero los incentivos de reutilización de calor bifásico mantienen ese nicho atractivo.

Por Densidad de Potencia de GPU: El Nivel por Encima de 700 W se Acelera

La clase heredada de 300 W-700 W sigue dominando el tamaño del mercado de enfriamiento por inmersión de GPU en China con el 51,34% en 2025, aunque los envíos de la H200 de NVIDIA, la MI300X de AMD y la Ascend 910C de Huawei están inclinando el gasto hacia la clase por encima de 700 W. Los racks C8000 V3.0 de Sugon sostienen 200 kW por rack sin placas frías personalizadas, convirtiendo la inmersión en la ruta predeterminada a escala.

Las placas por debajo de 300 W se desvanecen a medida que los operadores retiran las granjas de inferencia más antiguas. Las GPU de densidad media sopesan el aire frente a la inmersión, pero las primas eléctricas en las metrópolis de primer nivel inclinan el costo total de propiedad a favor de los tanques líquidos en 18 meses. En el extremo superior, las placas de contacto directo con el chip compiten, aunque los compradores de hiperescala eligen la inmersión porque obtienen una densidad de rack tres veces mayor y evitan las modernizaciones de tuberías de agua enfriada.

Análisis Geográfico

Los centros costeros, Pekín-Tianjin-Hebei, el Delta del Río Yangtsé y el Gran Área de la Bahía, capturaron aproximadamente el 60% de los ingresos de 2025 gracias a la proximidad a los usuarios finales, los vínculos maduros con la red eléctrica y la presencia de Alibaba, Tencent y Baidu. El recargo de Pekín sobre los sitios con PUE ineficiente y las estrictas normas de seguridad contra incendios de Shanghái empujan a los operadores hacia la inmersión tanto por cumplimiento normativo como por reducción de huella. Shenzhen se beneficia de las fábricas de hardware adyacentes que reducen los tiempos logísticos para tanques y racks.

Los corredores del interior respaldados por el plan Datos del Este, Computación del Oeste, Mongolia Interior, Ningxia y Gansu, son ahora los territorios de crecimiento más rápido. Hohhot y Helinge'er ofrecen electricidad tan baja como CNY 0,28 (USD 0,039) por kWh más subsidios combinados de hasta el 1%, un perfil de costos difícil de igualar en la costa. El campus de 100.000 servidores de China Mobile en Hohhot valida que los climas más fríos y las tarifas más bajas compensan las brechas en la infraestructura de telecomunicaciones.

La división regional fomenta una adquisición divergente: los operadores costeros prefieren racks de servidores de inmersión llave en mano para minimizar el tiempo de construcción en bienes raíces costosos, mientras que los proyectos del interior adoptan tanques modulares que escalan a medida que crece la demanda. Los proveedores nacionales como Zhejiang Tiangong establecen bases de servicio en Hohhot y Qingyang para ganar contratos que estipulan soporte local, lo que subraya cómo la geografía moldea las ventajas competitivas dentro del mercado de enfriamiento por inmersión de GPU en China.

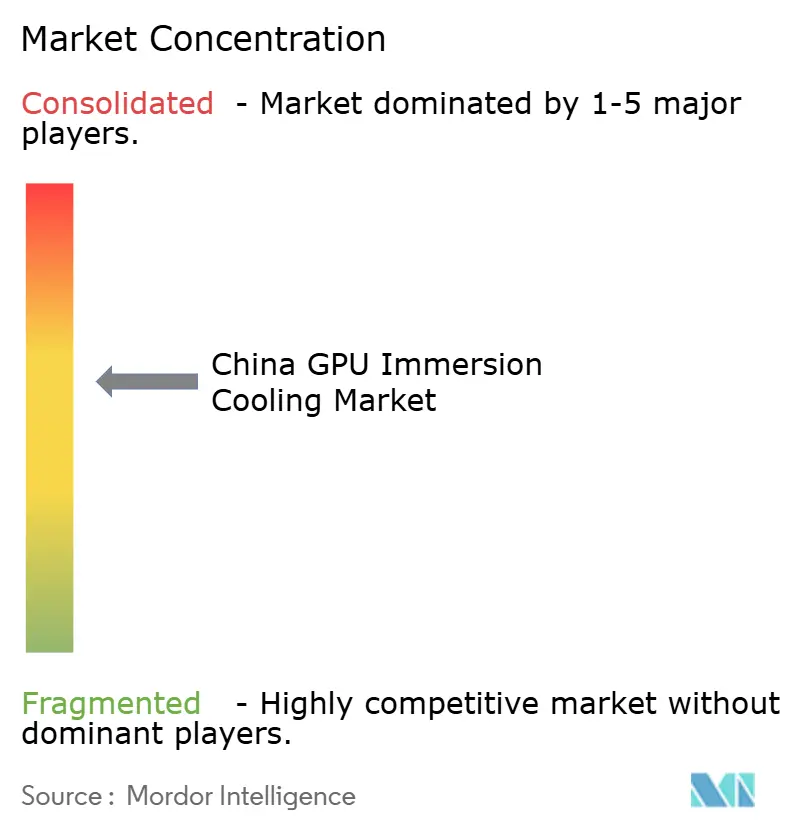

Panorama Competitivo

Ningún proveedor supera el 15% de participación; los cinco primeros, Sugon, Alibaba InnoChill, Green Revolution Cooling, LiquidStack y Envicool, poseen colectivamente alrededor del 40%-45%. Los integradores nacionales aprovechan los subsidios del MIIT y las cláusulas de computación soberana para vender paquetes de tanques y fluidos por debajo de los precios occidentales, mientras que las multinacionales buscan empresas conjuntas para satisfacer las preferencias locales de propiedad intelectual.

Los proveedores orientados a la hiperescala codesarrollan plataformas con los operadores, asegurando la demanda mediante firmware personalizado y ajuste de cargas de trabajo. Los nuevos participantes enfocados en empresas ofrecen tanques modulares estandarizados compatibles con generaciones mixtas de servidores, atractivos para clientes con ciclos de actualización escalonados. La diferenciación se centra en la metalurgia de los módulos térmicos, los compuestos de diamante-cobre superan al aluminio en métricas de vatios por gramo, y el software de mantenimiento predictivo que detecta la degradación del fluido antes de que ocurran fallos.

Las solicitudes de patentes se dispararon en 2025: Sugon registró 12 patentes de inmersión e Inspur 8, concentradas en películas de transferencia de calor por cambio de fase y válvulas de recuperación de vapor. Los disruptores de bajo costo como Shenzhen Lianli y Zhejiang Tiangong socavan a los titulares hasta en un 40%, atrayendo a empresas sensibles al precio. La dinámica competitiva sugiere una consolidación gradual una vez que el suministro de fluidos dieléctricos se estabilice y las eficiencias de escala importen más que la ingeniería a medida.

Líderes de la Industria de Enfriamiento por Inmersión de GPU en China

Huawei Technologies Co., Ltd.

Inspur Electronic Information Industry Co., Ltd.

Sugon Information Industry Co., Ltd.

GRC (Green Revolution Cooling, Inc.)

LiquidStack Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Sugon puso en marcha un clúster de cambio de fase de 60.000 GPU en el nodo de supercomputación de Zhengzhou, el mayor despliegue de inmersión del país hasta la fecha.

- Enero de 2026: Shell y Sinopec formaron una empresa conjunta para producir 5.000 t anuales de fluidos de grado de inmersión en Zhejiang, con el objetivo de iniciar operaciones en 2027.

- Diciembre de 2025: Inspur lanzó el servidor GPU NF5498 con conectores de inmersión instalados en fábrica, reduciendo el despliegue de racks a menos de diez días.

- Octubre de 2025: Alibaba amplió su plataforma monofásica InnoChill a Zhangbei, manteniendo un PUE de 1,09 en múltiples regiones.

Alcance del Informe del Mercado de Enfriamiento por Inmersión de GPU en China

El Mercado de Enfriamiento por Inmersión de GPU en China se refiere al segmento industrial centrado en la adopción y el desarrollo de tecnologías de enfriamiento por inmersión diseñadas específicamente para Unidades de Procesamiento Gráfico (GPU).

El Informe del Mercado de Enfriamiento por Inmersión de GPU en China está Segmentado por Tipo de Inmersión (Monofásico, Bifásico), Tipo de Solución (Tanques/Sistemas, Fluidos Dieléctricos, Sistemas de Servidores GPU Optimizados para Inmersión), Implementación (Hiperescala/Nube, Empresarial, HPC Gubernamental y de Investigación), Densidad de Potencia de GPU (Por Debajo de 300 W, 300 W-700 W, Por Encima de 700 W) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Enfriamiento por Inmersión Monofásico |

| Enfriamiento por Inmersión Bifásico |

| Tanques / Sistemas de Enfriamiento por Inmersión |

| Fluidos Dieléctricos |

| Sistemas de Servidores GPU Optimizados para Inmersión |

| Hiperescala / Nube |

| Empresarial |

| Gobierno e Investigación (HPC) |

| Por Debajo de 300 W |

| 300 W - 700 W |

| Por Encima de 700 W |

| Por Tipo de Inmersión | Enfriamiento por Inmersión Monofásico |

| Enfriamiento por Inmersión Bifásico | |

| Por Tipo de Solución | Tanques / Sistemas de Enfriamiento por Inmersión |

| Fluidos Dieléctricos | |

| Sistemas de Servidores GPU Optimizados para Inmersión | |

| Por Implementación | Hiperescala / Nube |

| Empresarial | |

| Gobierno e Investigación (HPC) | |

| Por Densidad de Potencia de GPU | Por Debajo de 300 W |

| 300 W - 700 W | |

| Por Encima de 700 W |

Preguntas Clave Respondidas en el Informe

¿Cuál es el Tamaño Actual del Mercado de Enfriamiento por Inmersión de GPU en China y a Qué Velocidad Crecerá?

El tamaño del mercado de enfriamiento por inmersión de GPU en China se proyecta en USD 0,34 mil millones en 2026 y se prevé que se dispare a USD 1,43 mil millones en 2031 a una CAGR del 33,38%.

¿Qué Tipo de Inmersión Captura la Mayor Participación de Mercado en China?

La inmersión monofásica mantuvo el 79% de la participación del mercado de enfriamiento por inmersión de GPU en China en 2025, respaldada por menores costos de fluidos y una arquitectura de sistema más sencilla.

¿Por Qué los Centros de Datos de Hiperescala Chinos Están Migrando al Enfriamiento por Inmersión?

Los operadores despliegan enfriamiento por inmersión para cumplir con los estrictos mandatos de PUE inferior a 1,3, acomodar GPU de 700+ W y reducir los costos de electricidad en las ciudades de primer nivel donde las tarifas alcanzaron CNY 0,800 por kWh (USD 0,11) en 2025.

¿Cómo Afectarán los Problemas de Suministro de Fluidos Dieléctricos a la Adopción Futura?

La salida de 3M del mercado Novec tensó el suministro, pero las plantas nacionales respaldadas por Shell y Sinopec apuntan a entregar 5.000 t anuales de fluido de grado de inmersión para 2027, lo que debería aliviar la volatilidad de precios.

¿Qué Segmentos Están Creciendo Más Rápido Dentro del Mercado?

Los sistemas de servidores GPU optimizados para inmersión se están expandiendo a una CAGR del 33,74%, y el nivel de densidad de GPU por encima de 700 W está creciendo a una CAGR del 33,72% a medida que los chips de alta potencia entran en producción masiva.

¿Qué Regiones de China Están Atrayendo Nuevos Centros de Datos con Enfriamiento por Inmersión?

Las provincias del interior como Mongolia Interior, Ningxia y Gansu están creciendo más rápido porque ofrecen energía de bajo costo, climas más fríos y subsidios gubernamentales para la construcción de centros de datos ecológicos.

Última actualización de la página el: