Tamaño y Participación del Mercado de Tecnología para Trabajadores de Primera Línea en China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

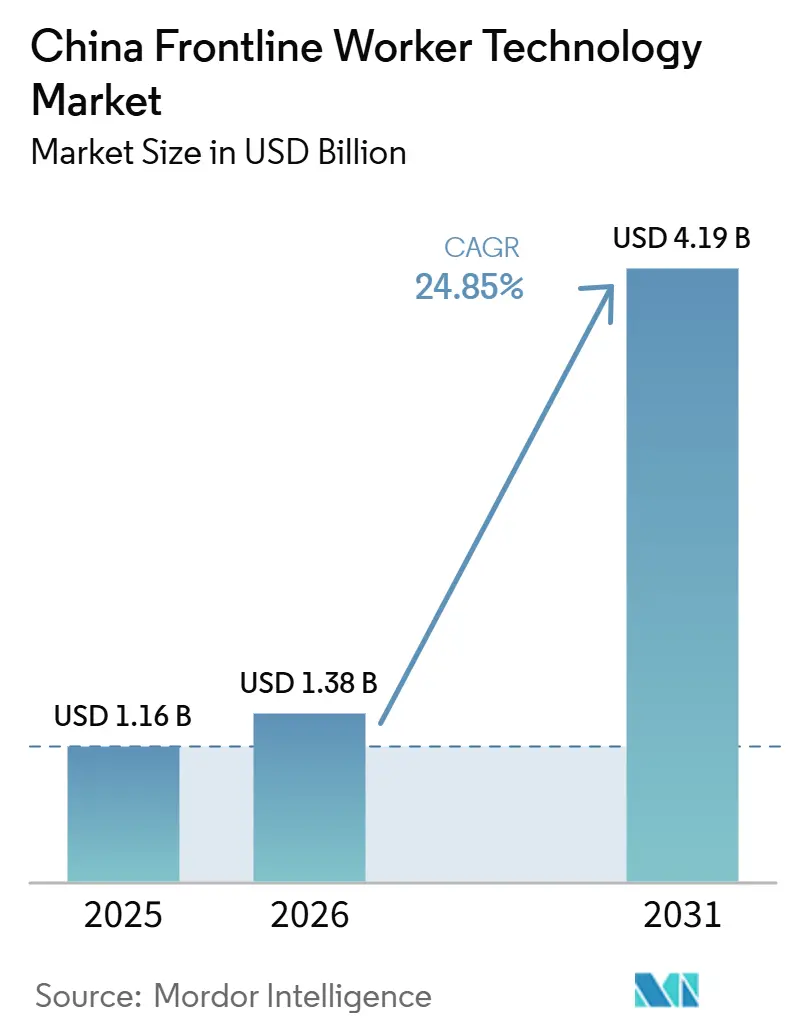

| Tamaño del mercado en el año base (2025) | 1.16 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.85% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología para Trabajadores de Primera Línea en China por Mordor Intelligence

Se proyecta que el tamaño del mercado de tecnología para trabajadores de primera línea en China será de 1,16 mil millones de USD en 2025, 1,38 mil millones de USD en 2026, y alcanzará 4,19 mil millones de USD en 2031, creciendo a una CAGR del 24,85% de 2026 a 2031. El crecimiento está siendo moldeado por un mercado laboral cada vez más ajustado, que está impulsando a los empleadores a aumentar la producción mediante software, automatización y una mejor coordinación de la fuerza laboral, en lugar de depender únicamente de la expansión de la plantilla. El entorno de políticas también respalda este cambio, ya que los programas de modernización industrial están impulsando a fabricantes, operadores logísticos y sistemas de salud hacia herramientas digitales que pueden programar, capacitar, monitorear e involucrar al personal de primera línea a escala. La adopción de inteligencia artificial ha superado la fase piloto en China, y ese cambio está haciendo que las plataformas de gestión de la fuerza laboral sean más valiosas, porque los empleadores ahora esperan planificación en tiempo real, dotación de personal predictiva y mejor visibilidad de la productividad laboral. El panorama de proveedores se está volviendo más competitivo a medida que los proveedores nacionales ofrecen productos adaptados localmente, infraestructura en la nube conforme a las regulaciones chinas e integración más estrecha con los sistemas empresariales ya utilizados por los grandes empleadores. La próxima fase del mercado de tecnología para trabajadores de primera línea en China probablemente estará definida por una adopción más rápida por parte de las pymes, una mayor demanda de implementación en la nube conforme a las regulaciones y un uso más amplio de herramientas orientadas al trabajador que mejoran la flexibilidad, la retención y la comunicación diaria.

Conclusiones Clave del Informe

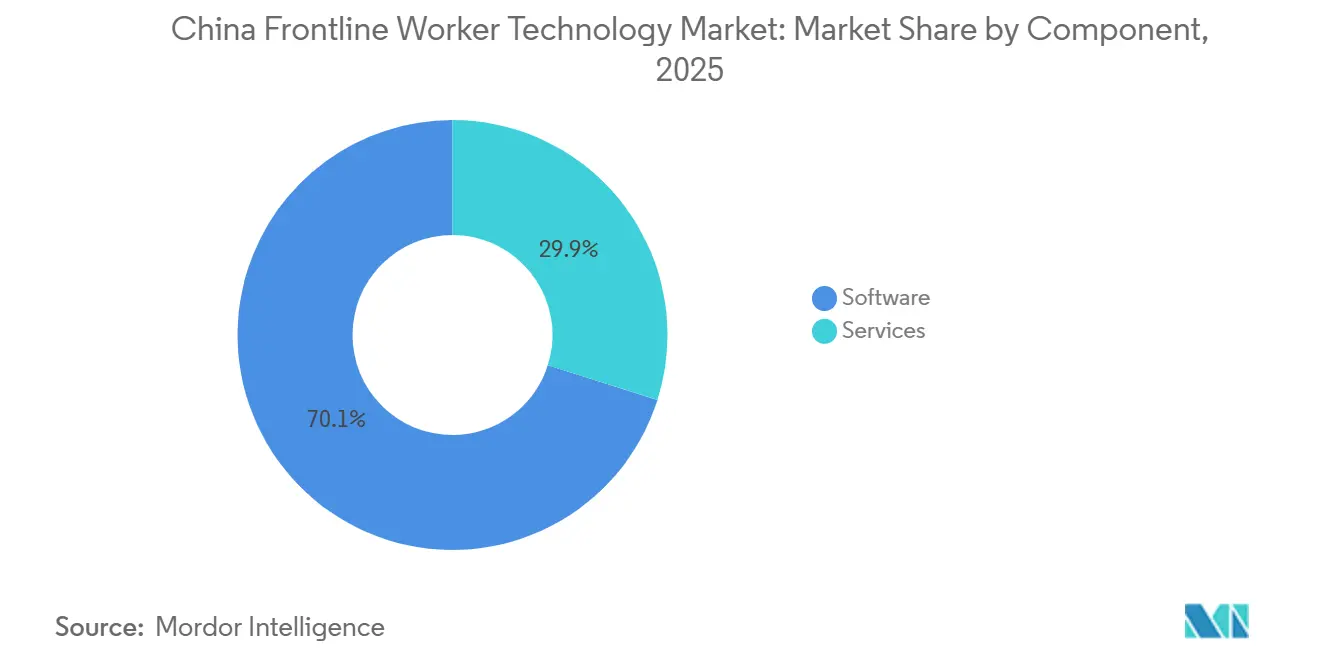

- Por componente, el software representó el 70,12% del tamaño del mercado de tecnología para trabajadores de primera línea en China en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 27,18% hasta 2031.

- Por implementación, la implementación basada en la nube mantuvo el 66,84% de la participación del mercado de tecnología para trabajadores de primera línea en China en 2025 y se proyecta que se expandirá a una CAGR del 28,26% hasta 2031.

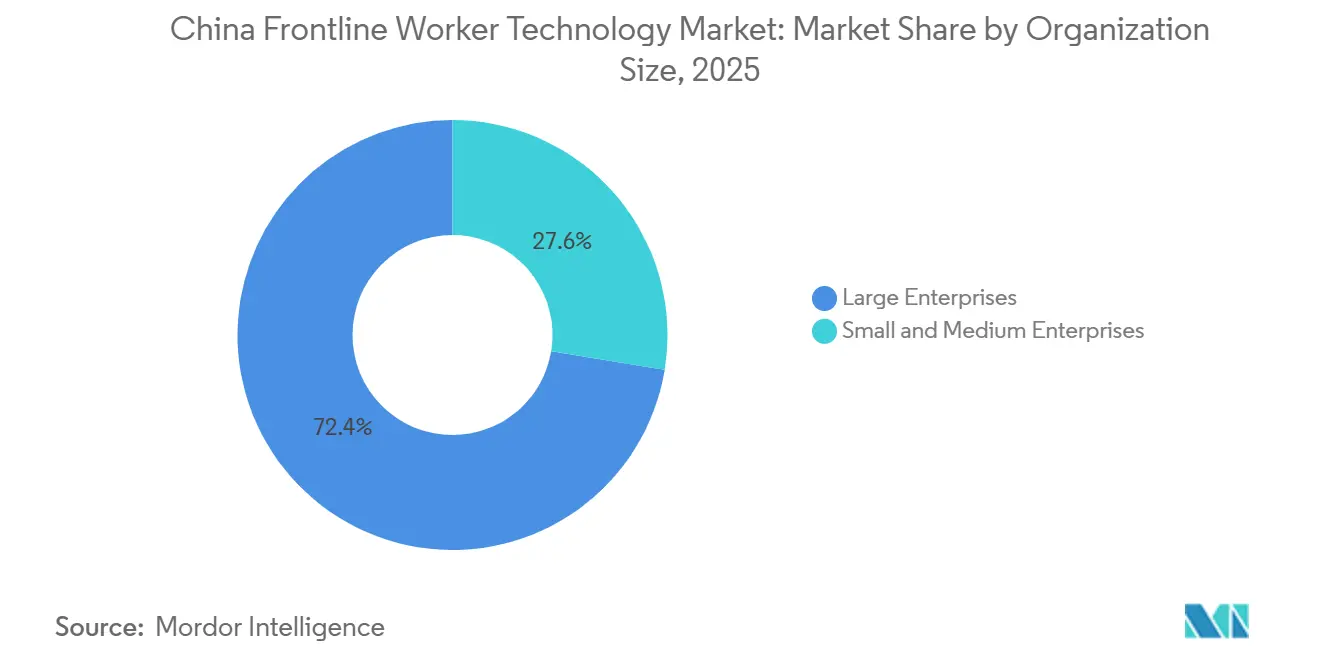

- Por tamaño de organización, las grandes empresas capturaron el 72,41% de los ingresos en 2025, mientras que se espera que las pymes registren el crecimiento más rápido con una CAGR del 27,94% hasta 2031.

- Por aplicación, la ejecución de la fuerza laboral y la gestión de tareas representaron el 25,48% de los ingresos en 2025, mientras que se proyecta que la analítica de la fuerza laboral y la gestión del rendimiento avancen a una CAGR del 29,54% hasta 2031.

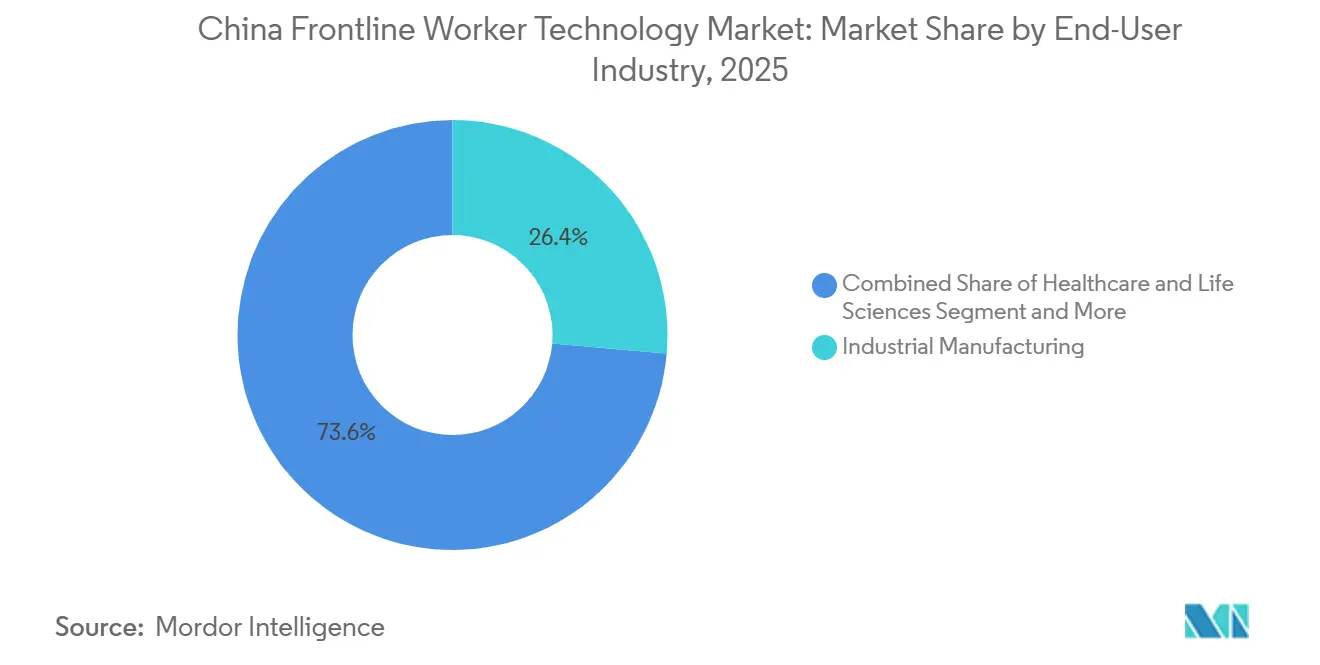

- Por industria de usuario final, la manufactura industrial mantuvo el 26,37% de los ingresos en 2025, mientras que se espera que la salud y las ciencias de la vida crezcan a una CAGR del 29,08% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Tecnología para Trabajadores de Primera Línea en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Digitalización Móvil Prioritaria de los Flujos de Trabajo sin Escritorio | +5.5% | Nacional, con concentración temprana en los corredores manufactureros del Delta del Río de las Perlas y los clústeres minoristas del Delta del Río Yangtsé | Corto plazo (≤ 2 años) |

| Pronóstico Laboral y Optimización de Horarios Liderados por Inteligencia Artificial | +4.8% | Nacional, con mayor intensidad en los centros de manufactura y logística de ciudades de Nivel 1 y Nivel 2 | Mediano plazo (2-4 años) |

| Complejidad de las Normas Laborales en Operaciones de Turnos con Múltiples Sedes | +4.2% | Nacional, con mayor presión de cumplimiento en las jurisdicciones de Guangdong, Jiangsu y Shanghái | Corto plazo (≤ 2 años) |

| Plataformas Unificadas de Recursos Humanos, Nómina, Programación y Comunicación | +3.7% | Nacional, con mayor impulso de adopción entre las grandes empresas que operan en múltiples provincias | Mediano plazo (2-4 años) |

| Demanda de Inteligencia Artificial Explicable y Programación Lista para Auditoría | +2.8% | Nacional, con influencia regulatoria de la Administración del Ciberespacio de China que se extiende hacia la gobernanza de la inteligencia artificial | Largo plazo (≥ 4 años) |

| Expectativas de los Trabajadores en Torno a Turnos, Salario y Flexibilidad | +2.1% | Concentrado en zonas urbanas, especialmente en los sectores minorista, de hostelería y logístico de ciudades de Nivel 1 y Nivel 2 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Digitalización Móvil Prioritaria de los Flujos de Trabajo sin Escritorio

El mercado de tecnología para trabajadores de primera línea en China se está beneficiando de una gran base de mano de obra sin escritorio que históricamente ha tenido acceso limitado al software empresarial, lo que hace que el diseño móvil prioritario sea la ruta más práctica hacia la adopción masiva. Los dispositivos conectados asequibles han reducido la barrera de hardware que antes ralentizaba la implementación en fábricas, almacenes, tiendas y operaciones de campo, por lo que el diseño del software ahora importa más que la disponibilidad de dispositivos. La implementación de DingTalk en Shandong Weiqiao Group cubrió a 80.000 empleados, incluidos trabajadores de producción con educación formal básica, y ese ejemplo demostró que los flujos de trabajo móviles simplificados pueden escalar rápidamente cuando la interfaz se adapta al entorno del usuario.[1]Equipo Global de DingTalk, "La Principal Empresa Privada de Shandong Incorpora Inteligencia Artificial a su Fábrica en Weifang," DingTalk Global, dingtalk-global.com Los proveedores con arquitectura sin conexión prioritaria están mejor posicionados en entornos industriales donde la conectividad aún puede ser irregular en sitios, zonas de producción y patios logísticos. El registro de asistencia en tiempo real, los registros de finalización de tareas y la comunicación móvil también se están volviendo más difíciles de tratar como herramientas opcionales, ya que los empleadores con múltiples sedes necesitan registros digitales más confiables para el control operativo y el cumplimiento laboral.

Pronóstico Laboral y Optimización de Horarios Liderados por Inteligencia Artificial

El mercado de tecnología para trabajadores de primera línea en China también está siendo moldeado por un claro cambio desde la digitalización básica hacia la planificación de la fuerza laboral respaldada por inteligencia artificial, porque los empleadores ahora esperan que el software de programación reduzca el desperdicio laboral y mejore la precisión en la dotación de personal. GaiaWorks declaró que su motor de programación de inteligencia artificial atendió a más de 1.800 clientes empresariales en 33 países y logró una precisión del 85% en la predicción del volumen de ventas, lo que indica un valor tangible para fábricas, minoristas y operadores de servicios que gestionan patrones de turnos de alto volumen.[2]Equipo de GaiaWorks, "Programación Inteligente de GaiaWorks, Motor de Cumplimiento de Inteligencia Artificial que Cubre más de 200 Regulaciones Laborales," GaiaWorks, gaiaworks.cn Una vez que la demanda laboral puede pronosticarse con mayor precisión, los compradores pueden justificar el gasto en plataformas mediante una menor sobredotación de personal, menos ventanas de servicio perdidas y un mejor uso de los trabajadores capacitados en los turnos. Esto hace que la programación con inteligencia artificial sea menos un complemento premium y más un requisito central, especialmente en sectores donde los costos de nómina se mueven rápidamente con los volúmenes de producción o el tráfico de clientes. La ventaja práctica es mayor para los proveedores que pueden explicar la lógica de programación de una manera que gerentes, trabajadores y auditores puedan entender, porque la explicabilidad respalda tanto la confianza operativa como la aceptación en las adquisiciones.

Complejidad de las Normas Laborales en Operaciones de Turnos con Múltiples Sedes

El entorno laboral de China está proporcionando al mercado de tecnología para trabajadores de primera línea en China una base de demanda duradera impulsada por el cumplimiento normativo, ya que los grandes empleadores necesitan sistemas que puedan manejar las variadas normas de horas extra, días de descanso, aprobaciones y mantenimiento de registros en provincias y ciudades. La programación manual se vuelve difícil de justificar cuando una empresa opera varias plantas, tiendas o sitios de servicio bajo diferentes condiciones locales, y eso está aumentando el valor de la automatización basada en reglas en la gestión diaria de la fuerza laboral. GaiaWorks declaró que su motor de cumplimiento cubría más de 200 regulaciones laborales activas, lo que pone de relieve cuán amplio y frecuentemente actualizado puede ser el entorno de normas locales para los empleadores que operan a escala. Esto convierte las actualizaciones de cumplimiento en una parte recurrente de la relación con el producto, en lugar de una tarea de implementación única, lo que fortalece las tasas de renovación para los proveedores que pueden mantener la lógica de políticas actualizada. También otorga a los proveedores nacionales una ventaja al permitirles localizar los motores de reglas más rápido que las plataformas extranjeras que dependen de una personalización más pesada o ciclos de lanzamiento más lentos.

Plataformas Unificadas de Recursos Humanos, Nómina, Programación y Comunicación

Las empresas en el mercado de tecnología para trabajadores de primera línea en China están avanzando hacia plataformas unificadas porque las herramientas separadas para recursos humanos, nómina, programación, aprobaciones y comunicación generan costos, retrasos y datos fragmentados. El atractivo de un entorno operativo de espacio de trabajo único es mayor en China porque los empleadores y los empleados ya están familiarizados con ecosistemas móviles prioritarios que manejan múltiples tareas dentro de una sola interfaz. Kingdee reportó un crecimiento del 20,9% en los ingresos por suscripción en la nube en el ejercicio fiscal 2025, y ese impulso reflejó una mayor demanda de herramientas integradas en la nube, incluidas las capacidades de recursos humanos con inteligencia artificial que reducen la necesidad de soluciones puntuales desconectadas.[3]Equipo Internacional de Kingdee, "Kingdee International Anuncia los Resultados Anuales del Ejercicio Fiscal 2025, los Ingresos por Suscripción en la Nube Aumentaron un 20,9%," Kingdee International, kingdee.com.hk Una vez que los compradores migran a plataformas integradas, el valor se extiende más allá de la conveniencia, ya que los datos compartidos mejoran la calidad de la programación, la precisión de la asistencia, la velocidad de aprobación y la visibilidad de la fuerza laboral en todos los sitios. Esto está alentando tanto a las grandes empresas como a las empresas del mercado medio a acortar el antiguo ciclo de adopción y avanzar directamente hacia plataformas nativas en la nube con una funcionalidad integrada más amplia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Integración con Sistemas Heredados de Recursos Humanos, Nómina, Punto de Venta y Registros Electrónicos de Salud | -3.8% | Nacional, más aguda en los sectores de manufactura tradicional y empresas estatales con sistemas heredados de larga data | Mediano plazo (2-4 años) |

| Privacidad de Datos de la Fuerza Laboral y Exposición a la Ciberseguridad Móvil | -2.9% | Nacional, con mayor presión de cumplimiento en Pekín, Shanghái y Guangzhou | Largo plazo (≥ 4 años) |

| Brechas de Identidad en Dispositivos Compartidos y Acceso Digital | -2.1% | Nacional, con mayor fricción en la manufactura en línea de ensamblaje y entornos de salud donde el uso de dispositivos personales está restringido | Mediano plazo (2-4 años) |

| Desconfianza de Gerentes y Trabajadores hacia la Inteligencia Artificial de Programación Opaca | -1.6% | Nacional, más visible en sectores sindicalizados y empresas afiliadas al Estado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración con Sistemas Heredados de Recursos Humanos, Nómina, Punto de Venta y Registros Electrónicos de Salud

La mayor barrera de ejecución en el mercado de tecnología para trabajadores de primera línea en China sigue siendo la deuda técnica incorporada en los sistemas heredados, especialmente en entornos de manufactura y salud, donde las herramientas operativas centrales se instalaron en diferentes momentos para diferentes funciones. Los empleadores a menudo tienen datos de nómina, planificación de recursos empresariales, ejecución, asistencia y programación distribuidos en sistemas separados, lo que significa que una nueva plataforma de gestión de la fuerza laboral debe encajar en una arquitectura ya saturada antes de poder generar valor. Esto ralentiza la implementación, aumenta los costos de implementación y dificulta el despliegue para las empresas medianas sin grandes equipos de tecnología de la información internos o presupuestos de integración flexibles. El problema es más pronunciado en el sector salud porque los sistemas de información hospitalaria y los registros clínicos a menudo operan dentro de entornos internos estrictamente controlados, lo que limita el intercambio de datos en tiempo real con herramientas de programación externas. Los proveedores que ofrecen conectores prediseñados para sistemas empresariales ampliamente utilizados mejoran sus posibilidades, pero la larga cola de configuraciones locales aún extiende los ciclos de ventas y añade fricción a la expansión.

Privacidad de Datos de la Fuerza Laboral y Exposición a la Ciberseguridad Móvil

La privacidad de datos y la seguridad de los dispositivos son un freno significativo en el mercado de tecnología para trabajadores de primera línea en China, porque estas plataformas recopilan registros de asistencia, datos de ubicación, historiales de turnos y, en ocasiones, información biométrica o relacionada con el rendimiento de grandes poblaciones. Una vez que esos datos se centralizan en muchos sitios y trabajadores, los compradores necesitan un mayor control sobre el almacenamiento, los derechos de acceso, las pistas de auditoría y la protección a nivel de dispositivo, lo que eleva el listón para la selección de proveedores. El marco de protección de información personal de China ha convertido la gobernanza de los datos de la fuerza laboral en un asunto de nivel directivo para los empleadores más grandes, y la aplicación activa ha hecho que el riesgo de cumplimiento sea más difícil de ignorar en las adquisiciones empresariales. Los dispositivos compartidos crean una capa adicional de dificultad porque la superposición de sesiones, los controles de identidad débiles y las transferencias informales aumentan la posibilidad de acceso no autorizado en fábricas, hospitales y depósitos. Los proveedores que pueden demostrar alojamiento nacional, permisos granulares y registros listos para auditoría están mejor posicionados para convertir esta restricción en una ventaja de confianza, pero esas salvaguardas aún alargan los plazos de evaluación e implementación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Ancla los Ingresos Mientras los Servicios Escalan Rápidamente

El software representó el 70,12% de los ingresos en 2025, convirtiéndolo en el componente más grande del mercado de tecnología para trabajadores de primera línea en China y confirmando que los compradores continúan dirigiendo la mayor parte del gasto hacia las plataformas centrales en lugar de únicamente hacia las capas de soporte. Las empresas están eligiendo sistemas de licencia recurrente porque pueden combinar programación, gestión del cumplimiento, analítica e involucramiento de los trabajadores dentro de un entorno gestionado. Este patrón de compra también refleja un alejamiento de las implementaciones en instalaciones propias con gran personalización, ya que los compradores quieren que los proveedores se encarguen del mantenimiento, las actualizaciones de normas y la mejora del modelo de inteligencia artificial dentro de la estructura de suscripción. La capa de software importa aún más cuando los empleadores operan muchos sitios, porque la implementación estandarizada mejora la visibilidad en todas las ubicaciones y reduce el riesgo creado por herramientas locales separadas. En términos prácticos, el software se ha convertido en la columna vertebral operativa de la digitalización de la fuerza laboral, mientras que las funciones adyacentes como la capacitación, la comunicación y el seguimiento del rendimiento se encuentran cada vez más dentro de la misma plataforma en lugar de en productos separados.

Se proyecta que los servicios crecerán a una CAGR del 27,18% hasta 2031, lo que muestra que la próxima ola de gasto en la industria de tecnología para trabajadores de primera línea en China no se limitará únicamente a las licencias de software. Los compradores que adoptaron sistemas fundamentales anteriormente ahora están gastando más en implementación, integración, gestión del cambio y capacitación de la fuerza laboral para capturar mayor valor de los datos y las funciones de inteligencia artificial. Este patrón es común en grandes fabricantes y sistemas hospitalarios, donde el éxito de la implementación depende de vincular la plataforma con los flujos de datos de planificación de recursos empresariales, recursos humanos, nómina y operaciones en varios sitios. GaiaWorks introdujo un marco de inteligencia artificial personalizado de nivel empresarial que permite a los clientes construir agentes de inteligencia artificial de eficiencia humana sobre modelos de lenguaje extenso nacionales, reduciendo cierta dependencia del desarrollo externo a medida y al mismo tiempo ampliando la oportunidad de servicio en torno a la configuración y el despliegue. El equilibrio entre software y servicios sugiere un mercado que avanza desde la adopción básica hacia un uso operativo más profundo, con la demanda de servicios en aumento a medida que los empleadores buscan resultados empresariales más medibles de la base instalada.

Por Implementación: El Dominio de la Nube Reforzado por los Mandatos de Residencia de Datos Nacionales

La implementación basada en la nube representó el 66,84% de los ingresos en 2025 y lidera la expansión pronosticada con una CAGR del 28,26%, situándola en el centro del mercado de tecnología para trabajadores de primera línea en China, tanto en la demanda actual como en la adopción futura. Este doble liderazgo muestra que la nube no solo está captando la mayoría de las nuevas implementaciones, sino también el gasto en renovación y expansión de los usuarios existentes. Los requisitos de alojamiento nacional y residencia de datos han respaldado esta tendencia, ya que los empleadores buscan modelos de implementación que cumplan con los requisitos de cumplimiento locales sin introducir complicaciones de datos transfronterizos. La nube también acorta el tiempo de implementación, respalda actualizaciones frecuentes de productos y permite a los proveedores enviar nuevas normas de cumplimiento y funciones de inteligencia artificial a muchos sitios de clientes simultáneamente. Para los operadores con múltiples sedes, eso hace que la implementación en la nube sea más fácil de justificar que las instalaciones locales que requieren un soporte interno más pesado y una gestión de versiones más lenta.

Los modelos híbridos continúan sirviendo a los empleadores que no están listos para una migración completa, especialmente cuando los registros de nómina, la información biométrica u otros datos sensibles de la fuerza laboral aún residen en sistemas locales. En esos casos, las empresas pueden mantener registros seleccionados en instalaciones propias mientras mueven la programación, la comunicación y la analítica a la nube, reduciendo la interrupción durante la transición. Las implementaciones en instalaciones propias aún tienen un papel en algunos entornos vinculados al Estado y fuertemente controlados, pero su participación en las nuevas implementaciones está bajo presión porque los compradores valoran cada vez más la flexibilidad, la escalabilidad y las actualizaciones más rápidas. El mercado de tecnología para trabajadores de primera línea en China está, por lo tanto, viendo cómo la nube pasa de ser una opción preferida a la arquitectura predeterminada para la mayoría de las cuentas de crecimiento, particularmente a medida que los proveedores nacionales fortalecen su infraestructura conforme a las regulaciones y el soporte empresarial. Este cambio debería continuar favoreciendo a los proveedores que puedan combinar un alojamiento sólido con base en China con capacidades de integración confiables, ya que los compradores ya no tratan el cumplimiento y la usabilidad como problemas de compra separados.

Por Tamaño de Organización: Las Grandes Empresas Dominan Mientras las Pymes se Convierten en el Motor de Crecimiento Emergente

Las grandes empresas representaron el 72,41% de los ingresos en 2025, otorgándoles una clara ventaja en la participación del mercado de tecnología para trabajadores de primera línea en China y reflejando las ventajas de escala de los compradores con miles de trabajadores en varias provincias. Estos empleadores enfrentan normas laborales complejas, mayor exposición a auditorías y necesidades más urgentes de programación estandarizada, asistencia, coordinación de nómina y comunicación de la fuerza laboral. También tienden a integrar estas plataformas más profundamente con los sistemas de ejecución de manufactura, planificación de recursos empresariales y recursos humanos, aumentando así los costos de cambio y haciendo que las relaciones con los proveedores sean más duraderas con el tiempo. Una vez que una plataforma está integrada en plantas, almacenes o redes hospitalarias, el costo de la migración se vuelve lo suficientemente alto como para respaldar ciclos de renovación más largos y gasto en expansión. Esto le da al segmento de grandes empresas una base de ingresos estable, al tiempo que lo convierte en el principal campo de pruebas para la funcionalidad avanzada de inteligencia artificial y cumplimiento antes de que esas herramientas se filtren más ampliamente al resto del mercado.

Se proyecta que las pymes crecerán a una CAGR del 27,94% hasta 2031, lo que indica la trayectoria de expansión más rápida dentro de la industria de tecnología para trabajadores de primera línea en China a medida que las barreras de costo y la complejidad de implementación continúan disminuyendo. Los precios de Software como Servicio más bajos por puesto y los requisitos de implementación más ligeros están haciendo que las plataformas modernas de gestión de la fuerza laboral sean más prácticas para las empresas que antes dependían de hojas de cálculo, asistencia manual o herramientas básicas de mensajería. El apoyo a la digitalización liderado por provincias y ciudades también ha ampliado el conjunto de oportunidades al ayudar a los fabricantes más pequeños y a las empresas operativas a financiar actualizaciones tecnológicas. El trabajo de digitalización de inteligencia artificial y 5G de China Mobile para las pymes en Ningbo mostró cómo los programas de infraestructura respaldados por operadores están abriendo una cartera más amplia en sectores como la confección, las piezas de automóviles y los electrodomésticos.[4]Personal de C114 Communications, "Ningbo Mobile 5G+IA Empodera la Mejora de Calidad de las Pymes," C114 Communications, c114.com.cn El resultado es un perfil de demanda más equilibrado para el mercado de tecnología para trabajadores de primera línea en China, donde las grandes cuentas aún anclan los ingresos, pero las empresas más pequeñas se están convirtiendo en la principal fuente de crecimiento de nuevos usuarios.

Por Aplicación: La Analítica Lidera el Crecimiento Mientras la Ejecución de Tareas Mantiene la Base de Ingresos

La ejecución de la fuerza laboral y la gestión de tareas representaron el 25,48% de los ingresos por aplicación en 2025, convirtiéndola en el caso de uso más grande y mostrando que el mercado de tecnología para trabajadores de primera línea en China aún descansa en el control operativo en el punto de trabajo. Las líneas de ensamblaje, los centros de cumplimiento, los equipos de campo y las grandes redes de servicio necesitan herramientas que puedan asignar tareas, rastrear la finalización y mantener la visibilidad en tiempo real en todos los turnos. Estas funciones son fáciles de vincular para los compradores con la producción diaria, lo que explica por qué la ejecución sigue siendo la base de ingresos incluso a medida que mejoran las capacidades más amplias de la plataforma. Las herramientas de programación y comunicación continúan respaldando esta capa manteniendo informados a los trabajadores, alineando a los gerentes y haciendo que los cambios de turno sean visibles más rápidamente. En muchas implementaciones, la gestión de tareas es el punto de entrada que luego lleva a los empleadores hacia las funciones de analítica, involucramiento y aprendizaje una vez que se han capturado suficientes datos de la fuerza laboral.

Se proyecta que la analítica de la fuerza laboral y la gestión del rendimiento crecerán a una CAGR del 29,54% hasta 2031, convirtiéndola en el área de aplicación de más rápido crecimiento a medida que los compradores desplazan su atención de la coordinación a la calidad de las decisiones. Una vez que los empleadores han digitalizado la asistencia, las tareas y los horarios, pueden usar esos datos para detectar el riesgo de rotación, la varianza en los costos laborales, los patrones de rendimiento y las brechas en la dotación de personal. Este cambio importa porque el software de gestión de la fuerza laboral está siendo juzgado cada vez más por qué tan bien ayuda a los gerentes a tomar mejores decisiones laborales, no solo por si registra la actividad. El aprendizaje y la habilitación del conocimiento también están recibiendo más atención a medida que los empleadores buscan formas más fáciles de apoyar las mejoras de capacidad de los trabajadores de primera línea a través del acceso móvil y ciclos de capacitación más cortos. El mercado de tecnología para trabajadores de primera línea en China está, por lo tanto, evolucionando desde la digitalización de flujos de trabajo hacia la inteligencia laboral, con la analítica convirtiéndose en el vínculo entre la ejecución de primera línea y la planificación empresarial de nivel superior.

Por Industria de Usuario Final: La Manufactura Lidera por Participación Mientras la Salud Acelera

La manufactura industrial representó el 26,37% de los ingresos de 2025, otorgándole la mayor posición de usuario final y manteniendo las operaciones de fábrica en el centro del mercado de tecnología para trabajadores de primera línea en China. Las plantas a gran escala en Guangdong, Jiangsu, Zhejiang y Shandong continúan necesitando herramientas de gestión de la fuerza laboral que puedan manejar la complejidad de los turnos, el control de asistencia, la lógica de cumplimiento y la visibilidad de la productividad en varias líneas de producción. La manufactura también tiene un fuerte incentivo para conectar los datos laborales con esfuerzos más amplios de digitalización industrial porque la calidad de la programación y la coordinación de los trabajadores afectan directamente el rendimiento, el control de calidad y la gestión del tiempo de inactividad. La planta de Jingzhou del Grupo Midea recibió una certificación de récord mundial por la implementación de una fábrica de agentes de inteligencia artificial en 2025, con 14 agentes de inteligencia artificial en 38 escenarios de negocio, lo que ilustró cómo las plantas avanzadas están combinando herramientas de gestión de la fuerza laboral con modelos operativos más amplios habilitados por inteligencia artificial.[5]Personal de Yicai Global, "El Gigante Chino de Electrodomésticos Midea Recibe la Primera Certificación Mundial de Fábrica de Agentes de Inteligencia Artificial," Yicai Global, yicaiglobal.com Eso convierte a la manufactura en el ancla de ingresos actual más clara, al tiempo que la mantiene a la vanguardia de la innovación de productos para programación, ejecución y analítica laboral.

Se proyecta que la salud y las ciencias de la vida se expandirán a una CAGR del 29,08% hasta 2031, convirtiéndola en el segmento de usuario final de más rápido crecimiento en el mercado de tecnología para trabajadores de primera línea en China, a medida que los hospitales y los sistemas de atención comunitaria aumentan la adopción digital. El crecimiento está siendo respaldado por la directiva de junio de 2026 para integrar la inteligencia artificial en los centros de servicios de salud comunitarios, lo que elevó la importancia de las herramientas de coordinación de la fuerza laboral, programación y soporte operativo en el sistema de atención. Xinhua también informó que China estaba avanzando en la atención médica digital impulsada por inteligencia artificial para mejorar la eficiencia y la accesibilidad, lo que respalda un movimiento más amplio hacia flujos de trabajo clínicos gestionados digitalmente y el despliegue de personal. El comercio minorista y el comercio electrónico, el transporte y la logística, y la hostelería siguen siendo importantes grupos de demanda porque combinan altos recuentos de empleados, cambios de turno frecuentes y fuertes necesidades de comunicación. La construcción y el gobierno son adoptantes más tempranos, pero los mandatos de digitalización pública y los requisitos más estrictos de sistemas de asistencia probablemente los mantendrán relevantes en la próxima fase de expansión.

Análisis Geográfico

El este de China sigue siendo la parte más madura del mercado de tecnología para trabajadores de primera línea en China, combinando densos clústeres manufactureros, infraestructura digital avanzada y una alta concentración de compradores empresariales. El Delta del Río Yangtsé, que incluye Shanghái, Suzhou, Hangzhou y Nankín, ofrece una sólida base instalada para plataformas de programación, asistencia, comunicación y analítica porque muchos empleadores allí operan múltiples instalaciones con grandes equipos de primera línea. GaiaWorks tiene su sede en Suzhou y ha apoyado la gestión de la fuerza laboral para clientes como Nestlé China, lo que muestra cómo la región conecta el desarrollo de proveedores con la implementación empresarial a escala. El este de China también se beneficia de una mayor preparación para la nube y una mejor conectividad en los parques industriales, lo que respalda las implementaciones móviles prioritarias en plantas y sitios de distribución. La digitalización de la salud en esta región está avanzando rápidamente a medida que las grandes redes hospitalarias responden a los requisitos de eficiencia de la fuerza laboral y a objetivos más amplios de transformación digital.

El sur de China es uno de los centros de demanda regional de más rápido movimiento en el mercado de tecnología para trabajadores de primera línea en China porque la manufactura electrónica, la logística de exportación, la actividad minorista y la hostelería crean grandes grupos de mano de obra sin escritorio. Guangdong y el Área de la Gran Bahía otorgan una prima a la eficiencia de la fuerza laboral porque los costos laborales son más altos que en muchas regiones del interior, lo que agudiza el retorno de la inversión en programación con inteligencia artificial y una mejor utilización de los turnos. Shenzhen también añade una ventaja en dispositivos conectados, ya que su ecosistema de hardware respalda un uso más amplio de dispositivos de mano, dispositivos portátiles y dispositivos de borde que pueden fortalecer las implementaciones orientadas al trabajador. GaiaWorks utilizó los eventos Workday Elevate y SAP HR Connect en Hong Kong en 2026 para demostrar la funcionalidad de cumplimiento del Área de la Gran Bahía, destacando cómo la complejidad laboral entre jurisdicciones sostiene la demanda de soluciones locales especializadas. La región, por lo tanto, combina una fuerte demanda comercial con un campo de pruebas práctico para productos de gestión de la fuerza laboral conformes, móviles y habilitados por inteligencia artificial.

El norte y el centro-oeste de China representan la próxima gran zona de oportunidad para el mercado de tecnología para trabajadores de primera línea en China, ya que los compradores del sector público, los clústeres automotrices y los programas de digitalización de pymes amplían la base direccionable. Pekín y Tianjin son importantes porque los compradores vinculados al Estado y adyacentes al gobierno tienden a favorecer las plataformas nacionales conformes con Xinchuang, lo que respalda a los proveedores locales con una mayor alineación de políticas. Chongqing, Chengdu, Xi'an y otros centros del interior también están ganando relevancia a medida que la actividad manufacturera y logística se extiende más allá de la costa y los programas de transformación digital brindan apoyo a las empresas más pequeñas. Xinhua informó en 2026 que China estaba avanzando en la cobertura y eficiencia de la atención médica digital impulsada por inteligencia artificial, lo que respalda una mayor adopción de tecnología por parte de la fuerza laboral en los sistemas de salud comunitarios del interior y las redes de servicios públicos. Esto significa que el crecimiento regional ya no se limita a la demanda costera, ya que el apoyo de políticas, las preferencias de adquisición nacional y una cartera más amplia de pymes están impulsando la adopción más profundamente en el territorio nacional.

Panorama Competitivo

El mercado de tecnología para trabajadores de primera línea en China sigue estando moderadamente concentrado en la cima y fragmentado en el mercado medio, lo que significa que ningún proveedor tiene suficiente participación para dominar cada capa de aplicación o segmento de compradores. Las empresas globales como WorkForce Software, Humanforce, Deputy, Legion Technologies y Tulip Interfaces mantienen posiciones sólidas en implementaciones enfocadas en empresas, especialmente donde son relevantes los modelos operativos multinacionales o los flujos de trabajo de manufactura avanzada. Al mismo tiempo, los actores nacionales como GaiaWorks y Kingdee se están beneficiando de interfaces en idioma local, una mayor alineación con las normas laborales chinas y una integración más fácil con los sistemas de nómina y planificación de recursos empresariales específicos de China. Esa combinación mantiene la competencia activa en software, servicios, modelos de implementación y verticales de usuario final. También significa que los compradores están comparando a los proveedores no solo en características, sino también en adecuación al cumplimiento, preparación para la nube, carga de implementación y profundidad del soporte local.

Varios patrones estratégicos están dando forma a la competencia en el mercado de tecnología para trabajadores de primera línea en China. ADP completó su adquisición de WorkForce Software en octubre de 2024, fortaleciendo su posición en la gestión empresarial de la fuerza laboral y ofreciendo a los compradores una opción más amplia de proveedor único para las necesidades de recursos humanos y programación. Los resultados del ejercicio fiscal 2025 de Kingdee mostraron un impulso continuo en las suscripciones en la nube, lo que respaldó su impulso para profundizar las capacidades de recursos humanos con inteligencia artificial dentro de una pila de software empresarial más amplia. Honeywell lanzó la computadora de mano CT70 en octubre de 2025 con procesamiento de inteligencia artificial integrado, 5G y Wi-Fi 7, demostrando cómo la innovación en dispositivos está comenzando a complementar el software de gestión de la fuerza laboral en casos de uso de logística y comercio minorista. Estos movimientos importan porque el campo competitivo ya no se limita únicamente al software de programación; ahora incluye ecosistemas agrupados que combinan dispositivos, inteligencia artificial, herramientas de flujo de trabajo e integración empresarial.

La mayor oportunidad de espacio en blanco aparece en la manufactura de pymes, donde muchas plantas aún dependen de hojas de cálculo o planificación manual de turnos y necesitan herramientas de menor costo con una carga de implementación limitada. Esa apertura favorece a los proveedores que pueden ofrecer precios simples, configuración rápida y suficiente flexibilidad para manejar las normas laborales locales sin un gran equipo interno de tecnología de la información. Las plataformas nacionales tienen una ventaja adicional cuando pueden entrenar o ajustar las funciones de inteligencia artificial en torno al lenguaje operativo local, las normas de alojamiento de datos y los flujos de trabajo específicos del sector. Las credenciales de cumplimiento también se están convirtiendo en una barrera más sólida en las adquisiciones del sector salud y del sector público, donde los compradores quieren pruebas de disciplina en seguridad de datos junto con el rendimiento de la aplicación. En general, es probable que el mercado de tecnología para trabajadores de primera línea en China siga siendo competitivo en lugar de consolidarse rápidamente, ya que las regulaciones locales, la diversidad industrial y los niveles variables de madurez de los clientes aún dejan espacio para que coexistan varios modelos de proveedores.

Líderes de la Industria de Tecnología para Trabajadores de Primera Línea en China

SAP SE

Microsoft Corporation

Honeywell International Inc.

Zebra Technologies Corporation

Huawei Technologies Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Humanforce lanzó la Programación Inteligente impulsada por inteligencia artificial, una solución avanzada de elaboración de turnos que alinea la demanda laboral con los pronósticos en tiempo real, reduciendo el tiempo de gestión de turnos hasta en un 70% y contribuyendo a una reducción de hasta el 15% en los costos laborales.

- Mayo de 2026: Axonify anunció mejoras significativas de inteligencia artificial en su plataforma de habilitación de primera línea diseñada para cerrar la brecha entre el aprendizaje y la ejecución de la estrategia para los trabajadores de primera línea, reposicionando a la empresa en el mercado de una herramienta de gestión del aprendizaje a una plataforma unificada de habilitación de operaciones de primera línea.

- Enero de 2026: Tulip Interfaces aseguró 120 millones de USD en financiamiento de la Serie D liderado por Mitsubishi Electric, alcanzando una valoración de 1,3 mil millones de USD. La alianza estratégica con Mitsubishi Electric proporciona a Tulip acceso directo a los clientes de manufactura y canales de distribución en Japón y Asia-Pacífico, ampliando su presencia en tecnología de primera línea industrial.

- Enero de 2026: Legion Technologies lanzó más de 90 innovaciones de gestión de la fuerza laboral con inteligencia artificial, incluida la automatización autónoma de decisiones de la fuerza laboral que abarca pronósticos, programación, tiempo y asistencia, y optimización laboral. Legion reportó un crecimiento de ingresos del 216% en 2025 y ahora opera en 35 países.

Alcance del Informe del Mercado de Tecnología para Trabajadores de Primera Línea en China

El Informe del Mercado de Tecnología para Trabajadores de Primera Línea en China está segmentado por Componente (Software y Servicios), Implementación (Basada en la Nube, Híbrida y en Instalaciones Propias), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Aplicación (Comunicación y Compromiso de los Empleados y Más), e Industria de Usuario Final (Comercio Minorista y Comercio Electrónico, Manufactura Industrial y Más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basada en la Nube |

| Híbrida |

| En Instalaciones Propias |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Comunicación y Compromiso de los Empleados |

| Ejecución de la Fuerza Laboral y Gestión de Tareas |

| Programación y Coordinación de la Fuerza Laboral |

| Aprendizaje y Habilitación del Conocimiento |

| Analítica de la Fuerza Laboral y Gestión del Rendimiento |

| Gestión de la Seguridad y el Cumplimiento |

| Otras Aplicaciones |

| Comercio Minorista y Comercio Electrónico |

| Manufactura Industrial |

| Salud y Ciencias de la Vida |

| Transporte y Logística |

| Hostelería |

| Construcción |

| Gobierno y Administración Pública |

| Otras Industrias |

| Por Componente | Software |

| Servicios | |

| Por Implementación | Basada en la Nube |

| Híbrida | |

| En Instalaciones Propias | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Aplicación | Comunicación y Compromiso de los Empleados |

| Ejecución de la Fuerza Laboral y Gestión de Tareas | |

| Programación y Coordinación de la Fuerza Laboral | |

| Aprendizaje y Habilitación del Conocimiento | |

| Analítica de la Fuerza Laboral y Gestión del Rendimiento | |

| Gestión de la Seguridad y el Cumplimiento | |

| Otras Aplicaciones | |

| Por Industria de Usuario Final | Comercio Minorista y Comercio Electrónico |

| Manufactura Industrial | |

| Salud y Ciencias de la Vida | |

| Transporte y Logística | |

| Hostelería | |

| Construcción | |

| Gobierno y Administración Pública | |

| Otras Industrias |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y proyectado del mercado de tecnología para trabajadores de primera línea en China?

El mercado de tecnología para trabajadores de primera línea en China fue valorado en 1,16 mil millones de USD en 2025, se espera que alcance 1,38 mil millones de USD en 2026 y se pronostica que llegará a 4,19 mil millones de USD en 2031 con una CAGR del 24,85%.

¿Qué modelo de implementación lidera la adopción en la tecnología para trabajadores de primera línea en China?

La implementación basada en la nube lidera tanto la demanda actual como el crecimiento futuro, con una participación de ingresos del 66,84% en 2025 y una CAGR proyectada del 28,26% hasta 2031.

¿Qué área de aplicación está creciendo más rápido en la tecnología para trabajadores de primera línea en China?

La analítica de la fuerza laboral y la gestión del rendimiento es la aplicación de más rápido crecimiento, con una CAGR proyectada del 29,54% hasta 2031, a medida que los empleadores pasan de la digitalización básica hacia la inteligencia laboral.

¿Qué sector de usuario final genera más ingresos en la tecnología para trabajadores de primera línea en China?

La manufactura industrial lideró en 2025 con el 26,37% de los ingresos, respaldada por entornos de producción de múltiples líneas que necesitan herramientas de programación, cumplimiento y visibilidad de la productividad.

¿Por qué las pymes se están volviendo más importantes en la adopción de tecnología para trabajadores de primera línea en China?

Se proyecta que las pymes crecerán a una CAGR del 27,94% porque los precios de Software como Servicio se están volviendo más accesibles, la implementación se está simplificando y los programas locales de digitalización están ampliando la base de compradores.

¿Qué tan competitivo es el panorama de proveedores en la tecnología para trabajadores de primera línea en China?

El campo está moderadamente concentrado en la cima pero fragmentado en general, con actores nacionales ganando terreno gracias a su fortaleza en el cumplimiento local, mientras que los proveedores globales siguen siendo relevantes en implementaciones empresariales y de manufactura.

Última actualización de la página el: