Tamaño y Participación del Mercado de Logística de Vehículos Terminados en China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

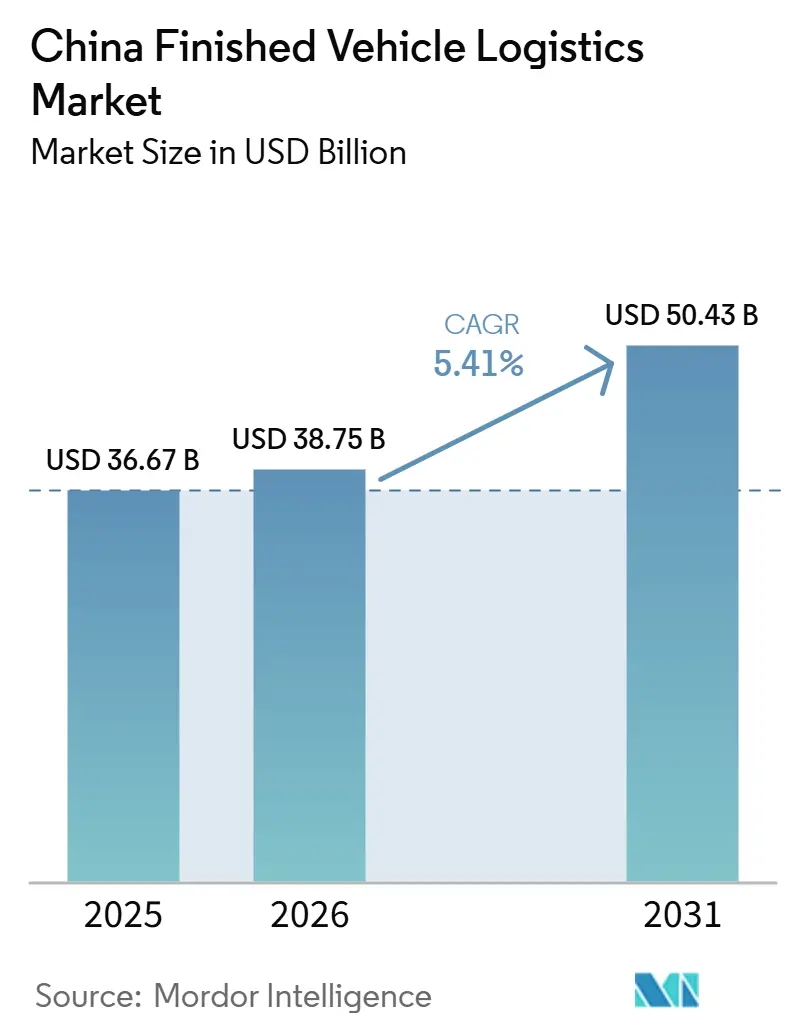

| Tamaño del mercado en el año base (2025) | 36.67 Mil millones de dólares |

| Tamaño del Mercado (2026) | 38.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.41% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Logística de Vehículos Terminados en China por Mordor Intelligence

Se proyecta que el tamaño del mercado de logística de vehículos terminados en China se expanda de 36,67 mil millones de USD en 2025 a 38,75 mil millones de USD en 2026, y alcance los 50,43 mil millones de USD en 2031, creciendo a una CAGR del 5,41% de 2026 a 2031.

El mercado de logística de vehículos terminados en China está siendo impulsado por una mayor huella exportadora, requisitos de manejo más exigentes para los vehículos de nueva energía y un aumento constante en el contenido de servicios de valor agregado por envío. La coordinación ferroviaria-marítima, operaciones portuarias más inteligentes y la facilitación aduanera en expansión están haciendo que los clústeres de fabricación del interior sean más competitivos en logística de exportación y están reduciendo parte de la fricción que antes favorecía únicamente a los centros costeros. La competencia está cambiando porque los brazos logísticos vinculados a los fabricantes de equipos originales están tomando un control más estricto del acceso a los envíos, mientras que los especialistas domésticos siguen siendo fuertes en el transporte ferroviario y por carretera dedicado, y los operadores logísticos globales de terceros se centran en contratos con alta carga de cumplimiento normativo y liderados por tecnología. El mercado de logística de vehículos terminados en China también está experimentando una migración de márgenes alejándose de la actividad pura de transporte de línea y hacia la inspección, el manejo de baterías, el seguimiento, la coordinación aduanera y el control de patios, lo que está cambiando la forma en que los proveedores se posicionan para el crecimiento. El desarrollo de corredores respaldado por políticas públicas y la continua inversión en puertos inteligentes otorgan al mercado de logística de vehículos terminados en China una base operativa duradera, incluso cuando los cuellos de botella de los transportistas, la responsabilidad por daños y el riesgo de reconfiguración de rutas continúan pesando sobre la ejecución.

Conclusiones Clave del Informe

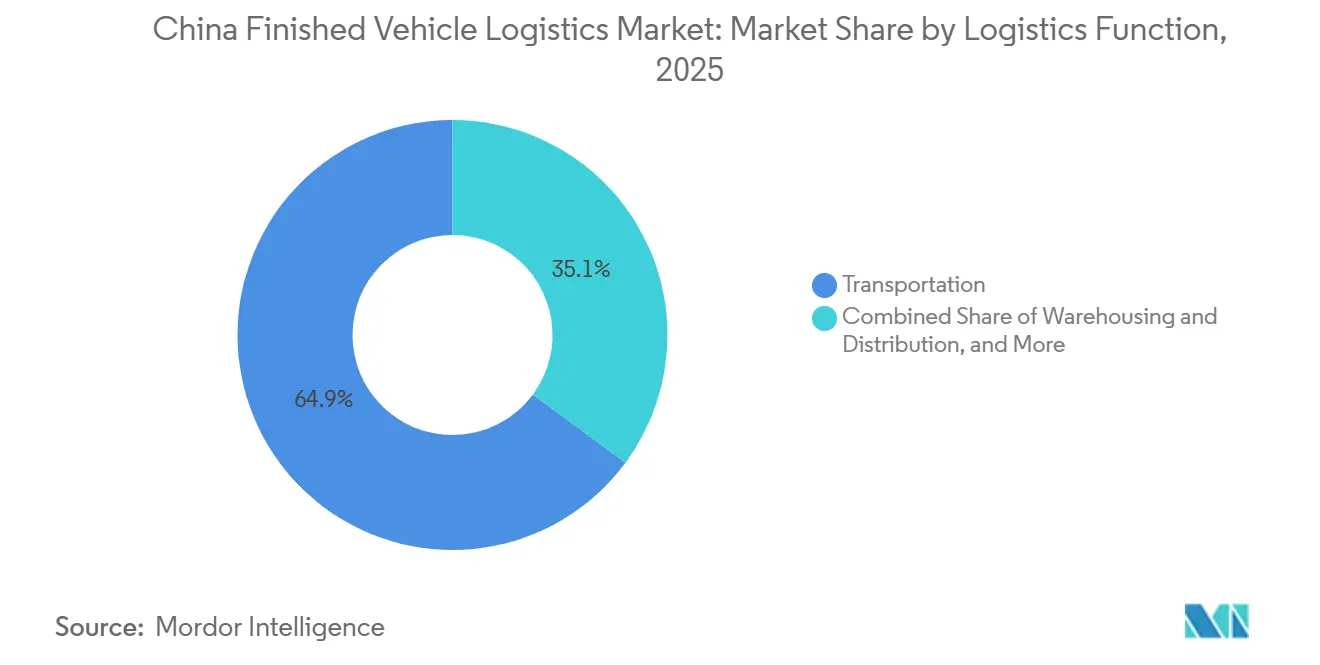

- Por función logística, el transporte representó el 64,87% de la participación del mercado de logística de vehículos terminados en China en 2025, mientras que se prevé que los servicios de valor agregado y otros segmentos se expandan a una CAGR del 7,16% hasta 2031.

- Por destino, la logística doméstica representó el 73,10% del tamaño del mercado de logística de vehículos terminados en China en 2025, mientras que se proyecta que la logística internacional registre el crecimiento más rápido con una CAGR del 6,76% hasta 2031.

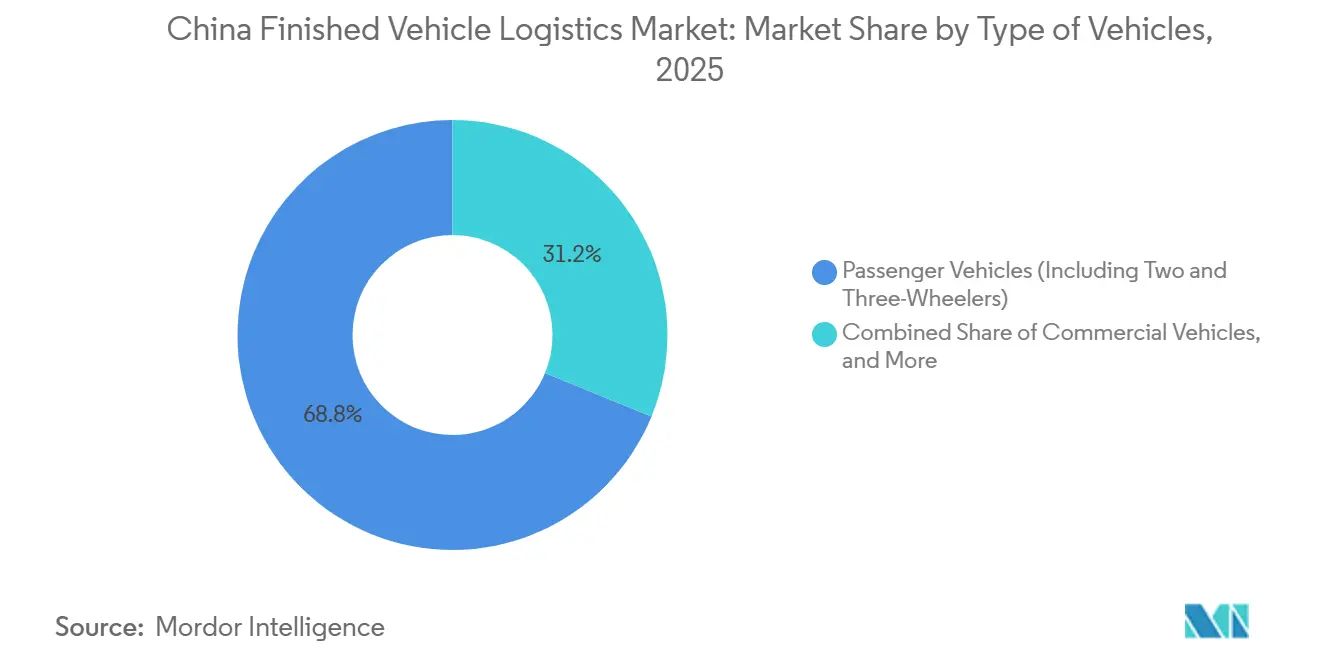

- Por tipo de vehículos, los vehículos de pasajeros, incluidos los de dos y tres ruedas, representaron el 68,81% de la participación del mercado de logística de vehículos terminados en China en 2025 y también registraron la CAGR proyectada más alta del 5,85% hasta 2031.

- Por industria de usuario final, los fabricantes de equipos originales representaron el 61,36% de la participación del mercado de logística de vehículos terminados en China en 2025, mientras que se prevé que los concesionarios se expandan a una CAGR del 6,54% hasta 2031.

- Por geografía, el Este de China representó el 34,03% del tamaño del mercado de logística de vehículos terminados en China en 2025, mientras que se proyecta que el Suroeste de China crezca a la CAGR más rápida del 6,71% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística de Vehículos Terminados en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Exportaciones de Vehículos de Nueva Energía y el Reposicionamiento Interprovincial de Vehículos | +1.5% | Costa este, Sur, Suroeste, corredores interprovinciales del Delta del Río Yangtze y los clústeres de Sichuan-Chongqing | Corto plazo (≤ 2 años) |

| Integración Puerto-Ferrocarril-RoRo en los Corredores de Exportación Costeros | +1.0% | Este, incluidos Ningbo-Zhoushan y Nantong; Sur, incluidos Guangzhou Nansha y Shenzhen Xiaomo; y Suroeste, incluidos Qinzhou y el Golfo de Beibu | Mediano plazo (2-4 años) |

| Demanda de los Fabricantes de Equipos Originales de Reducción de Daños y Visibilidad del Vehículo en Tiempo Real | +0.8% | Nacional, con mayor relevancia en los centros de exportación del Este y el Sur y en las terminales internacionales | Mediano plazo (2-4 años) |

| Consolidación de la Red de Concesionarios y Optimización de la Entrega Directa al Concesionario | +0.6% | Nacional, con mayor concentración en los clústeres minoristas del Este y el Sur y expansión hacia el Centro y el Suroeste de China | Corto plazo (≤ 2 años) |

| Expansión de la Gestión Digital de Patios, Automatización de Accesos y Torres de Control de Tiempo de Llegada Estimado | +0.7% | Este, especialmente los centros del Delta del Río Yangtze, y Sur, especialmente las terminales de Guangzhou y Shenzhen | Mediano plazo (2-4 años) |

| Apoyo de Políticas Públicas al Flete Multimodal y Mejoras en la Red Logística | +0.9% | Nacional, con adopción más rápida en los nodos de corredor del Suroeste y el Noroeste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Exportaciones de Vehículos de Nueva Energía y el Reposicionamiento Interprovincial de Vehículos

El mercado de logística de vehículos terminados en China está siendo moldeado cada vez más por el aumento de la actividad exportadora de vehículos de nueva energía y por la necesidad de reposicionar vehículos terminados entre las bases de producción del interior y los destinos tanto domésticos como de exportación. Esto está transformando la red de un sistema principalmente orientado a la distribución a uno que debe gestionar movimientos de equilibrio de larga distancia más frecuentes entre clústeres de fábricas, patios de almacenamiento, puertos y puntos de concesionarios. El desafío operativo es mayor porque la producción sigue concentrada en un número limitado de grandes zonas de fabricación, mientras que la demanda se extiende por las provincias del interior y los mercados de ultramar. Ese patrón eleva la complejidad del manejo de vehículos, los requisitos de planificación y la necesidad de despliegue de activos especializados en múltiples corredores. Como resultado, el mercado de logística de vehículos terminados en China está experimentando un mayor valor logístico por unidad transportada, incluso cuando mejora la productividad del transporte[1]"China refuerza la regulación de las exportaciones de vehículos usados." Ministerio de Seguridad Pública y Administración General de Aduanas, cceeccic.org.

Integración Puerto-Ferrocarril-RoRo en los Corredores de Exportación Costeros

El cambio de infraestructura más importante en el mercado de logística de vehículos terminados en China es la integración más profunda de la capacidad ferroviaria, portuaria y RoRo en los corredores de exportación. En abril de 2025, China inauguró su primera ruta RoRo desde el Puerto del Golfo de Beibu hasta Jebel Ali, reduciendo el tiempo de tránsito entre 4 y 10 días respecto al enrutamiento convencional y mejorando la eficiencia logística entre un 10% y un 15% dentro del Nuevo Corredor Internacional de Comercio Terrestre-Marítimo. En enero de 2026, un tren de carga intermodal ferroviario-marítimo cargado con vehículos de nueva energía fabricados en Chongqing partió hacia el Puerto de Nansha y luego se conectó con un buque con destino al Oriente Medio, demostrando que las fábricas del interior ahora pueden integrarse en cadenas de exportación regulares con menos puntos de ruptura. Xinhua también informó en junio de 2025 que los trenes de carga China-Europa transportaban vehículos terminados en aproximadamente 12 días a un costo logístico de alrededor de 2.000 USD por vehículo, frente a los 25 a 30 días y aproximadamente 2.500 USD por vehículo por carretera, lo que refuerza el argumento a favor de los lotes de exportación de alta prioridad y del interior. El mercado de logística de vehículos terminados en China se beneficiará a medida que estos enlaces intermodales pasen de corredores piloto a modelos operativos repetibles en un conjunto más amplio de nodos del interior y costeros.

Demanda de los Fabricantes de Equipos Originales de Reducción de Daños y Visibilidad del Vehículo en Tiempo Real

Los fabricantes de equipos originales están otorgando mayor valor a la prevención de daños, la precisión de ubicación y el monitoreo de condiciones, lo que está elevando las expectativas de servicio en todo el mercado de logística de vehículos terminados en China. El problema es más importante para los vehículos de nueva energía porque la seguridad de las baterías, el control del estado de carga y los requisitos de trazabilidad añaden más controles operativos que los movimientos de vehículos convencionales[2]"La nueva norma de seguridad de baterías para vehículos eléctricos de China entrará en vigor en julio de 2026." gov.cn. Se está pidiendo a los proveedores que respalden compromisos de nivel de servicio más estrictos mediante geocercas, visibilidad del tiempo de llegada estimado en tiempo real, registro automatizado de excepciones y una mejor secuenciación de patios. El Puerto Logístico Internacional Xiaomo de Shenzhen ha utilizado una plataforma basada en el Internet de las Cosas para despachar vehículos y hacer coincidir los atraques con las ubicaciones de estacionamiento, lo que apunta a un modelo más automatizado para reducir el tiempo de carga y el riesgo de manejo. Esto está empujando al mercado de logística de vehículos terminados en China hacia contratos que recompensan el control y el cumplimiento normativo demostrados, en lugar del simple volumen de transporte.

Apoyo de Políticas Públicas al Flete Multimodal y Mejoras en la Red Logística

La planificación de infraestructura respaldada por el gobierno sigue siendo una base de crecimiento importante para el mercado de logística de vehículos terminados en China. Xinhua informó en enero de 2026 que Chongqing estaba utilizando el transporte intermodal ferroviario-marítimo para mover vehículos de nueva energía a través de Nansha hacia destinos en el Oriente Medio, lo que demuestra que el desarrollo de corredores públicos ya se está traduciendo en flujos de exportación activos en lugar de seguir siendo un objetivo de política. Xinhua también informó en diciembre de 2025 que Chongqing estaba fortaleciendo su papel como centro de exportación de vehículos de nueva energía del interior mediante la construcción de corredores, el apoyo aduanero y un mejor acceso a los mercados globales. Estos movimientos son importantes porque reducen la pérdida de tiempo entre la producción en fábrica y la carga para exportación, y mejoran la economía del traslado de vehículos desde plantas del interior. Con el tiempo, ese apoyo mantendrá al mercado de logística de vehículos terminados en China más equilibrado geográficamente, con los centros de producción del interior desempeñando un papel más importante en la logística de exportación que en ciclos anteriores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella de Capacidad de Transportistas Especializados de Automóviles en Temporadas Pico de Exportación | -0.7% | Puertos de exportación de la costa este, incluidos Shanghái y Ningbo-Zhoushan; Sur de China, incluido Guangzhou Nansha; y Norte de China, incluido Tianjin | Corto plazo (≤ 2 años) |

| Alta Exposición a Daños en Vehículos en Movimientos de Corta Distancia y de Patio a Patio | -0.5% | Nacional, con mayor presión en los centros de procesamiento del Este y el Sur | Mediano plazo (2-4 años) |

| Presión de Costos por Peajes, Combustible y Retorno en Vacío en el Transporte por Carretera Doméstico | -0.4% | Nacional, con mayor presión en las rutas troncales interprovinciales Norte-Sur y en los carriles dedicados de transportistas de automóviles de ida y vuelta | Corto plazo (≤ 2 años) |

| Estándares Operativos Regionales Fragmentados y Brechas en la Infraestructura de Carga | -0.4% | Noroeste, Noreste y Centro de China, especialmente las zonas logísticas de nivel inferior con escasos atraques de automóviles estandarizados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella de Capacidad de Transportistas Especializados de Automóviles en Temporadas Pico de Exportación

El mercado de logística de vehículos terminados en China sigue enfrentando presión de capacidad en los períodos pico de exportación, incluso después de una oleada de incorporaciones de buques en 2025 y 2026. El problema no es solo el tamaño de la flota, ya que el acceso a los atraques, la fiabilidad de la programación y la preparación de las terminales también determinan cuánto volumen de vehículos puede moverse a tiempo. Eso significa que los puertos de exportación secundarios no siempre pueden absorber el exceso de los principales accesos costeros más concurridos, especialmente cuando los buques de mayor tamaño necesitan profundidad de atraque específica y apoyo de manejo. En la práctica, esto mantiene la capacidad de exportación desigual entre los operadores y deja a los cargadores más pequeños o menos integrados más expuestos a la presión de fin de trimestre. Por lo tanto, el mercado de logística de vehículos terminados en China sigue siendo vulnerable a los cuellos de botella de ejecución siempre que el crecimiento de las exportaciones supere la preparación de la infraestructura portuaria y de transporte marítimo.

Alta Exposición a Daños en Vehículos en Movimientos de Corta Distancia y de Patio a Patio

La exposición a daños sigue siendo una restricción significativa en el mercado de logística de vehículos terminados en China, especialmente en los traslados de corta distancia entre puertas de fábrica, centros de procesamiento y puertos. Los envíos de vehículos de nueva energía elevan esa exposición porque los incidentes relacionados con las baterías, los problemas de carga y los fallos en el monitoreo de condiciones pueden generar consecuencias financieras y de cumplimiento normativo mayores que en el caso de los vehículos convencionales. Los almacenes inteligentes y los sistemas de almacenamiento automatizados pueden reducir el riesgo de manejo y disminuir el costo por vehículo, pero la adopción sigue concentrada entre los fabricantes más grandes con presupuestos de capital más sólidos. El resultado es un entorno operativo a dos velocidades en el que los proveedores mejor equipados pueden documentar tasas de daño más bajas y respaldar mejores registros de auditoría, mientras que los operadores más pequeños tienen dificultades para igualar esos estándares. Con el tiempo, esto seguirá empujando al mercado de logística de vehículos terminados en China hacia modelos de manejo más estandarizados y liderados por la tecnología[3]"Logística de Vehículos Terminados." Odette y ECG, odette.org .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función Logística: El Dominio del Transporte Coexiste con el Auge de los Servicios de Valor Agregado

El transporte representó el 64,87% de la participación del mercado de logística de vehículos terminados en China en 2025, lo que lo convirtió en el segmento funcional más grande, mientras que se proyecta que los servicios de valor agregado y otros crezcan a una CAGR del 7,16% hasta 2031. Esa combinación muestra que el movimiento físico sigue siendo el ancla del mercado, incluso cuando los grupos de beneficios comienzan a desplazarse hacia los servicios construidos en torno al tramo de transporte. El transporte por carretera sigue siendo el modo principal para el reabastecimiento doméstico de concesionarios y para los movimientos interurbanos e intraprovinciales más cortos. El transporte marítimo y las vías navegables interiores siguen siendo importantes para los lotes de exportación masiva y para conectar las zonas de fabricación en ríos del interior con las terminales de aguas profundas.

El mercado de logística de vehículos terminados en China está recompensando gradualmente a los proveedores que pueden agrupar inspección, certificación de daños, manejo de baterías, visibilidad del tiempo de llegada estimado y coordinación aduanera en una única oferta de servicio. El ferrocarril sigue representando una participación menor, pero se está volviendo más relevante en las rutas del interior más largas donde la disciplina de costos y tiempos importa más que la pura flexibilidad. El almacenamiento y la distribución también están cambiando de función, porque los fabricantes de equipos originales ahora quieren un procesamiento más rápido y una mejor preparación en lugar de un almacenamiento pasivo de vehículos. Ese cambio significa que los centros de procesamiento, la inspección previa a la entrega, la secuenciación en el lado del puerto y el flujo digital de patios se están convirtiendo en elementos más centrales para la diferenciación funcional que el simple volumen de transporte por sí solo[4]"Logística de Vehículos Terminados." AIAG, aiag.org/expertise-areas/supply-chain-management/finished-vehicle-logistics.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Destino: La Primacía Doméstica Enmascara una Infraestructura de Exportación en Rápida Maduración

La logística doméstica representó el 73,10% del tamaño del mercado de logística de vehículos terminados en China en 2025, mientras que se prevé que la logística internacional crezca a una CAGR del 6,76% hasta 2031. Esto mantiene la actividad doméstica como la base del mercado, pero también muestra que la logística orientada a la exportación está ganando peso a un ritmo más rápido. El segmento doméstico se mantuvo más grande porque China sigue respaldando una vasta red de distribución interna en los mercados minoristas costeros y del interior. Sin embargo, el segmento internacional está pasando de ser una función de exportación de nicho a convertirse en un motor de crecimiento central para los operadores que pueden gestionar la complejidad de los flujos de salida.

La logística de exportación se está beneficiando de las mejoras en los corredores, la creciente integración portuaria y una mayor aceptación de los traspasos ferroviario-marítimos para los clústeres de producción del interior. Los flujos de importación y entrada siguen siendo importantes porque respaldan la utilización de los centros de procesamiento y ayudan a reducir el desequilibrio direccional en algunas terminales costeras. Un efecto menos visible es que un despliegue de exportación más sólido puede tensar la disponibilidad de equipos domésticos cuando el material rodante especializado o la capacidad de los transportistas se orienta hacia rutas de mayor valor en el extranjero. Los proveedores que gestionen los flujos de salida y retorno de manera más eficiente estarán mejor posicionados para proteger la utilización de activos y la disciplina de precios en todo el mercado de logística de vehículos terminados en China.

Por Tipo de Vehículos: El Crecimiento de los Vehículos de Pasajeros de Nueva Energía Remodela los Estándares de Manejo

Los vehículos de pasajeros, incluidos los de dos y tres ruedas, representaron el 68,81% del tamaño del mercado de logística de vehículos terminados en China en 2025, y se proyecta que el mismo segmento se expanda a una CAGR del 5,85% hasta 2031. Eso otorgó a los vehículos de pasajeros la posición líder tanto en escala como en crecimiento dentro del mercado. La categoría sigue siendo dominante porque los volúmenes de producción de vehículos de pasajeros son altos, y porque los envíos de vehículos de nueva energía están aumentando el contenido de servicio requerido por unidad. Una mayor documentación, el monitoreo de baterías y el control de condiciones están elevando el listón operativo para los proveedores que manejan este segmento.

Los vehículos comerciales siguen siendo estratégicamente importantes porque respaldan diferentes patrones de exportación, calendarios de clientes y perfiles de envío que los vehículos de pasajeros. Los vehículos fuera de carretera también contribuyen, especialmente donde la carga mixta de buques y la demanda de exportación vinculada a la infraestructura respaldan combinaciones de carga más amplias. La participación del mercado de logística de vehículos terminados en China vinculada a los vehículos de pasajeros probablemente se mantendrá alta porque este segmento se alinea más estrechamente con la producción a gran escala de los fabricantes de equipos originales chinos y el impulso exportador. Al mismo tiempo, los operadores que desarrollen una sólida capacidad de manejo específica para vehículos eléctricos tendrán una ruta más clara hacia cuentas premium dentro de la industria de logística de vehículos terminados en China en general.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Centralidad de los Fabricantes de Equipos Originales Bajo Presión por la Disrupción del Modelo de Concesionarios

Los fabricantes de equipos originales representaron el 61,36% de la participación del mercado de logística de vehículos terminados en China en 2025, mientras que se proyecta que los concesionarios registren la CAGR más rápida del 6,54% hasta 2031. Esto significa que el mercado sigue girando en torno al poder de contratación de los fabricantes de equipos originales, pero la demanda del lado de los concesionarios se está volviendo más importante en el diseño de servicios y la ejecución de pedidos. Los grandes fabricantes de equipos originales continúan dando forma a los precios, las expectativas de nivel de servicio y la configuración de la red porque controlan el volumen de envíos y la concentración de rutas. Aun así, la demanda de los concesionarios se está volviendo más estructurada y más sensible a la calidad a medida que los canales más débiles salen del mercado y los grupos más fuertes buscan un rendimiento de entrega más ajustado.

El resultado práctico es que los proveedores se enfrentan a más solicitudes de entrega directa desde el muelle, mejor visibilidad del inventario y ventanas de entrega más estrechas. Los flujos tradicionales de concesionarios 4S ahora coexisten con nuevos puntos de entrega y acuerdos minoristas más flexibles, lo que aumenta la complejidad del enrutamiento en la última etapa de la cadena. Los compradores de flotas, las empresas de alquiler y los usuarios del sector público también siguen siendo relevantes porque la entrega masiva centralizada puede ofrecer una utilización estable para los especialistas domésticos. Por lo tanto, la industria de logística de vehículos terminados en China está avanzando hacia una base de usuarios finales más mixta en la que el control de los fabricantes de equipos originales sigue siendo sólido, pero las demandas de servicio aguas abajo influyen en la calidad de los ingresos de manera más directa que antes.

Análisis Geográfico

El Este de China representó el 34,03% de los ingresos en 2025, lo que lo convirtió en el mayor contribuyente regional dentro del mercado de logística de vehículos terminados en China. Su fortaleza proviene del Delta del Río Yangtze, donde la densa producción automotriz, los sólidos enlaces por carretera y ferrocarril, y los principales puertos crean la base de manejo de vehículos terminados más profunda del país. La región se beneficia de la proximidad entre fábricas, centros de procesamiento y terminales, lo que reduce la fricción en los traslados y respalda un mejor control sobre el tiempo de permanencia. El Este de China también se mantiene a la vanguardia porque las operaciones de exportación de los fabricantes de equipos originales están concentradas en torno a un tejido logístico relativamente maduro que puede respaldar tanto la redistribución doméstica como la carga para el extranjero. Esto otorga al mercado de logística de vehículos terminados en China un sólido núcleo operativo en el Este, incluso cuando otras regiones mejoran la profundidad de sus corredores.

El Sur de China sigue siendo una importante puerta de exportación porque respalda grandes flujos de vehículos de nueva energía desde Guangdong y cuenta con infraestructura portuaria ya orientada al movimiento de vehículos hacia el exterior. El uso por parte de Shenzhen Xiaomo de una plataforma basada en el Internet de las Cosas para el despacho de vehículos y la asignación de atraques muestra cómo el Sur de China está intentando aumentar la precisión del manejo y acortar los ciclos de carga. El Norte de China también sigue siendo importante porque su base manufacturera y su sistema portuario establecido lo mantienen vinculado a la actividad de exportación y redistribución doméstica. En conjunto, el Este, el Sur y el Norte de China forman la estructura costera principal del mercado de logística de vehículos terminados en China, con cada región sirviendo a un equilibrio diferente de concentración de fabricantes de equipos originales, profundidad de terminales y alcance de rutas. Su papel combinado seguirá siendo central porque la mayoría de los flujos de salida de gran volumen siguen dependiendo de la eficiencia de la carga costera.

Se proyecta que el Suroeste de China crezca a una CAGR del 6,71% hasta 2031, lo que lo convierte en la geografía de expansión más rápida en el mercado de logística de vehículos terminados en China. El valor de exportación de vehículos de Chongqing alcanzó los 40,22 mil millones de CNY (5,70 mil millones de USD) en los primeros 10 meses de 2025, lo que demostró que el clúster del interior ya estaba ganando escala de exportación. El ascenso de la región está estrechamente vinculado al desarrollo del transporte intermodal ferroviario-marítimo, con Xinhua informando en enero de 2026 que los vehículos de nueva energía fabricados en Chongqing se trasladaron por ferrocarril a Nansha y luego por buque al Oriente Medio. El Centro de China, el Noreste de China y el Noroeste de China todavía representan participaciones menores, pero cada uno tiene un papel estratégico a través de la distribución interior, el acceso a las puertas de enlace ferroviarias y los corredores de exportación orientados a las fronteras. La participación del mercado de logística de vehículos terminados en China de estas regiones del interior y fronterizas sigue siendo menor hoy en día, pero su función de corredor les otorga relevancia a largo plazo a medida que los flujos de exportación del oeste y el centro continúan escalando.

Panorama Competitivo

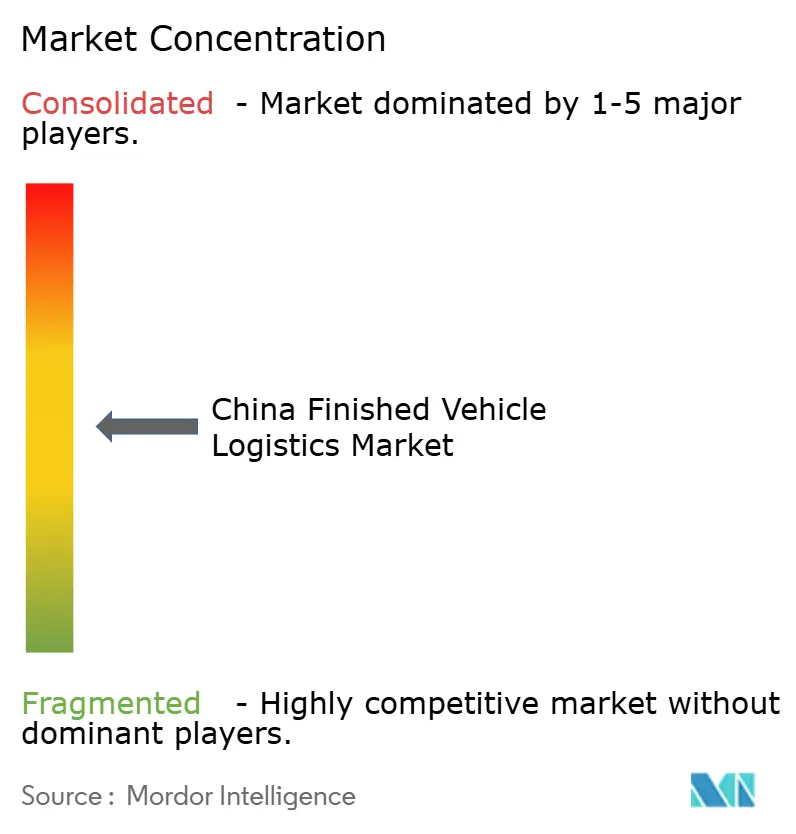

El mercado de logística de vehículos terminados en China está moderadamente consolidado, con una competencia moldeada por los brazos logísticos vinculados a los fabricantes de equipos originales, los especialistas domésticos en carretera y ferrocarril, y los operadores logísticos globales de terceros. Los actores cautivos de los fabricantes de equipos originales tienen una ventaja en el apoyo a la exportación dedicada porque pueden alinear la planificación de flotas, el calendario de envíos y la disponibilidad de vehículos más estrechamente con sus fabricantes matrices. Eso hace que el campo competitivo sea más difícil para los operadores independientes, especialmente en las rutas donde el acceso a la exportación y la coordinación de buques se están volviendo más importantes que el precio por sí solo. Los especialistas domésticos todavía mantienen posiciones defendibles en el transporte por carretera interprovincial y en los movimientos de vehículos vinculados al ferrocarril porque estos segmentos dependen de redes operativas densas y disciplina de ejecución local. Como resultado, el mercado de logística de vehículos terminados en China no está dominado por un solo modelo, sino por varias capacidades superpuestas que importan en diferentes tipos de corredores.

Otro cambio claro es que los proveedores internacionales ya no compiten únicamente en escala de transporte. Se están enfocando más en la logística vinculada a las fábricas, el control de posventa, la gestión del cumplimiento normativo y la visibilidad liderada por la tecnología. DSV completó su adquisición de Schenker en abril de 2025, lo que creó una plataforma de transporte y logística mucho más grande y fortaleció su capacidad para atender cuentas automotrices complejas. DHL fue seleccionado por NIO en febrero de 2026 como su socio de logística de posventa de vehículos terminados en Europa, con un modelo operativo que combina almacenamiento, distribución y apoyo aduanero a través de su Campus Automotriz en Holtum. Kuehne+Nagel también firmó un acuerdo para apoyar el desarrollo de Changan Automobile en Europa, lo que refleja cómo los programas de vehículos transfronterizos dependen cada vez más del apoyo logístico integrado en lugar de tareas de transporte aisladas.

El mercado de logística de vehículos terminados en China también está siendo influenciado por movimientos estratégicos que se sitúan justo fuera del transporte de línea puro de vehículos terminados, pero que aún dan forma al alcance competitivo. Nippon Express lanzó los Contenedores de Marca NX en asociación con SITC a finales de 2025 y anunció el movimiento a principios de 2026, mostrando cómo los proveedores están construyendo herramientas logísticas regionales más amplias que pueden respaldar los flujos de carga automotriz y relacionada. Los operadores vinculados a los fabricantes de equipos originales continúan construyendo un control más estricto sobre la ejecución de exportaciones, mientras que los operadores logísticos globales de terceros intentan ganar donde el cumplimiento normativo, la orquestación digital y el apoyo de posventa importan más. Eso significa que el mercado de logística de vehículos terminados en China probablemente seguirá avanzando hacia una estructura en la que la escala sigue siendo importante, pero la calidad del contrato depende cada vez más de la visibilidad, la especialización y la integración de corredores.

Líderes de la Industria de Logística de Vehículos Terminados en China

-

Changjiu Logistics Co., Ltd.

-

China Railway Special Cargo Logistics Co., Ltd.

-

Sinotrans Limited

-

COSCO Shipping Logistics Co., Ltd.

-

SAIC Motor Transportation and Logistics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Foton Motor y COSCO Shipping inauguraron su empresa conjunta, Guangzhou Yuanfu Automotive Supply Chain, el 26 de marzo. El evento coincidió con la entrega de un transportador de automóviles de nueva construcción de doble combustible GNL y la exportación de 600 camionetas Foton a América del Sur. Esta empresa no solo crea una cadena de suministro marítima controlable para Foton, sino que también sirve como modelo para otros fabricantes de equipos originales chinos que buscan capacidad oceánica dedicada.

- Marzo de 2026: DSV y NIO formalizaron una asociación logística integral en una ceremonia en Hefei. Esta colaboración se centra en las instalaciones de fabricación avanzada de NIO, marcando un movimiento fundamental en la ambición de DSV de liderar el segmento logístico de la industria de vehículos eléctricos inteligentes, tanto en China como a nivel global.

- Febrero de 2026: NIO selecciona a DHL como socio de logística de posventa de vehículos terminados en Europa. Operando desde el Campus Automotriz de DHL en Holtum, Países Bajos, DHL gestiona el almacenamiento, la distribución y el despacho aduanero de los modelos premium de NIO y la marca Firefly en el noroeste de Europa, combinando DHL Supply Chain, Global Forwarding y DHL Freight en un modelo integrado de campus automotriz.

- Febrero de 2026: Nippon Express Holdings lanzó "Contenedores de Marca NX" en asociación con SITC International Holdings. La iniciativa amplió la oferta de contenedores de marca de NX China en las rutas marítimas asiáticas, respaldando los flujos de carga automotriz y de carga general.

Alcance del Informe del Mercado de Logística de Vehículos Terminados en China

| Transporte | Carretera |

| Aéreo | |

| Marítimo y Vías Navegables Interiores | |

| Ferroviario | |

| Almacenamiento y Distribución | |

| Servicios de Valor Agregado y Otros |

| Doméstico | |

| Internacional | Importación/Entrada |

| Exportación/Salida |

| Vehículos de Pasajeros (Incluidos los de Dos y Tres Ruedas) |

| Vehículos Comerciales |

| Vehículos Fuera de Carretera |

| Fabricantes de Equipos Originales |

| Concesionarios |

| Otros (Empresas de Alquiler, Empresas de Arrendamiento de Flotas, Flotas Gubernamentales y de Defensa, etc.) |

| Norte |

| Noreste |

| Este |

| Centro |

| Sur |

| Suroeste |

| Noroeste |

| Por Función Logística | Transporte | Carretera |

| Aéreo | ||

| Marítimo y Vías Navegables Interiores | ||

| Ferroviario | ||

| Almacenamiento y Distribución | ||

| Servicios de Valor Agregado y Otros | ||

| Por Destino | Doméstico | |

| Internacional | Importación/Entrada | |

| Exportación/Salida | ||

| Por Tipo de Vehículos | Vehículos de Pasajeros (Incluidos los de Dos y Tres Ruedas) | |

| Vehículos Comerciales | ||

| Vehículos Fuera de Carretera | ||

| Por Industria de Usuario Final | Fabricantes de Equipos Originales | |

| Concesionarios | ||

| Otros (Empresas de Alquiler, Empresas de Arrendamiento de Flotas, Flotas Gubernamentales y de Defensa, etc.) | ||

| Por Región | Norte | |

| Noreste | ||

| Este | ||

| Centro | ||

| Sur | ||

| Suroeste | ||

| Noroeste | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas para 2031 de la logística de vehículos terminados en China?

Se prevé que el mercado de logística de vehículos terminados en China alcance los 50,43 mil millones de USD en 2031, aumentando desde los 38,75 mil millones de USD en 2026 a una CAGR del 5,41%.

¿Qué segmento lidera por función logística?

El transporte fue el segmento más grande con una participación de ingresos del 64,87% en 2025, mientras que se proyecta que los servicios de valor agregado y otros crezcan más rápido a una CAGR del 7,16% hasta 2031.

¿La logística doméstica o la internacional está creciendo más rápido?

La logística doméstica se mantuvo más grande con una participación de ingresos del 73,10% en 2025, pero la logística internacional está creciendo más rápido con una CAGR proyectada del 6,76% hasta 2031.

¿Qué categoría de vehículos genera la mayor demanda?

Los vehículos de pasajeros, incluidos los de dos y tres ruedas, lideraron con una participación de ingresos del 68,81% en 2025 y también registraron la CAGR proyectada más alta del 5,85% hasta 2031.

¿Qué parte de China es la más sólida para este negocio?

El Este de China lideró con una participación de ingresos del 34,03% en 2025 gracias a su densa base de producción y red portuaria, mientras que el Suroeste de China es la región de crecimiento más rápido con una CAGR del 6,71%.

¿Qué está cambiando la competencia entre los proveedores de logística?

La competencia se está alejando del transporte básico por sí solo y avanzando hacia servicios integrados como visibilidad, cumplimiento normativo, control de patios, coordinación aduanera y apoyo de posventa.

Última actualización de la página el: