Tamaño y Participación del Mercado de Fertilizantes Especiales de China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 5.39 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.40% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes Especiales de China por Mordor Intelligence

Se proyecta que el tamaño del mercado de fertilizantes especiales de China crecerá de 5,39 mil millones de USD en 2025 a 5,92 mil millones de USD en 2026, y se prevé que alcance los 8,46 mil millones de USD para 2031, registrando una CAGR del 7,40% durante 2026–2031. El sólido apoyo de las políticas, la rápida expansión de la horticultura protegida, los canales de venta digitales y los proyectos piloto de créditos de carbono están impulsando la demanda, alejándola de los productos NPK tradicionales hacia productos de alta eficiencia. Las formulaciones líquidas dominan debido a los sistemas de fertigación ampliamente extendidos, mientras que las innovaciones en liberación controlada se aceleran respaldadas por los mandatos de biodegradabilidad. Las cadenas de suministro están migrando hacia plataformas de venta directa al agricultor que comprimen los márgenes pero amplían el alcance geográfico, y los fabricantes con servicios agronómicos propios están captando un posicionamiento premium.

Conclusiones Clave del Informe

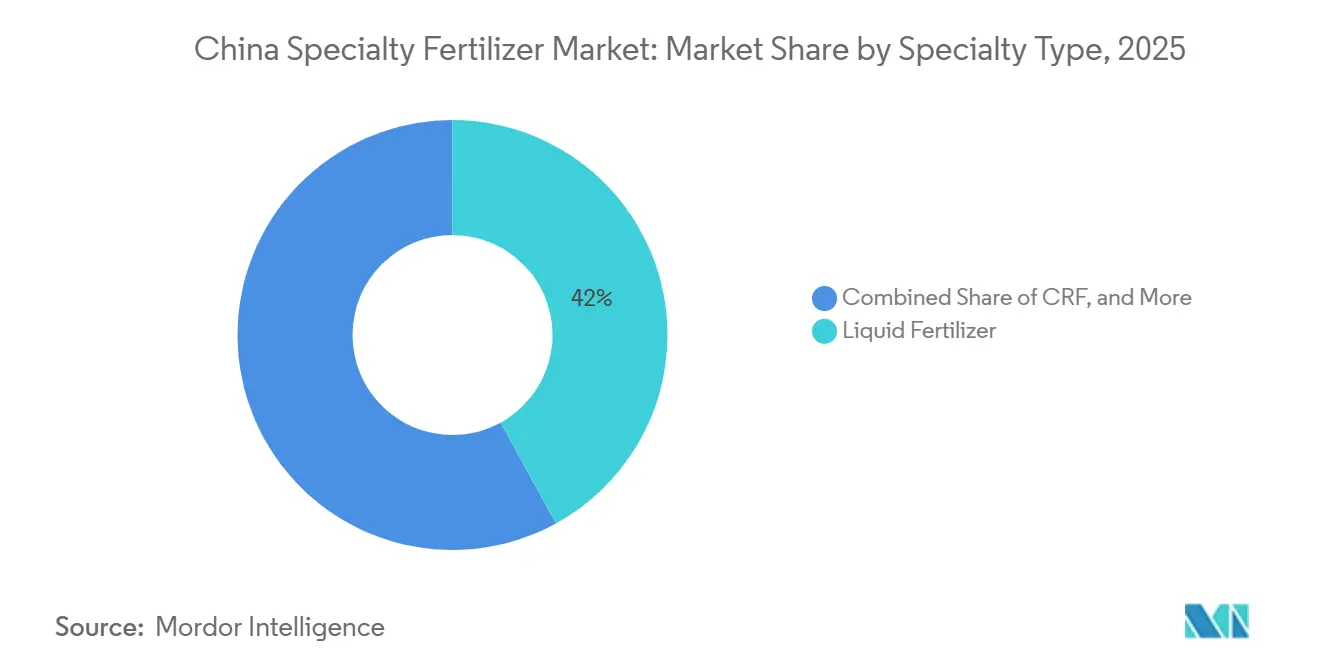

- Por Tipo de Especialidad, los fertilizantes líquidos mantuvieron el segmento más grande, representando el 42,0% de la participación del mercado de fertilizantes especiales de China en 2025, mientras que los fertilizantes de liberación controlada son el segmento de mayor crecimiento, con una CAGR proyectada del 9,2% durante 2026–2031.

- Por Modo de Aplicación, la fertigación lideró el mercado, representando el 47,0% del tamaño del mercado de fertilizantes especiales de China en 2025, mientras que la aplicación al suelo es el segmento de mayor crecimiento, con una CAGR proyectada del 8,1% durante 2026–2031.

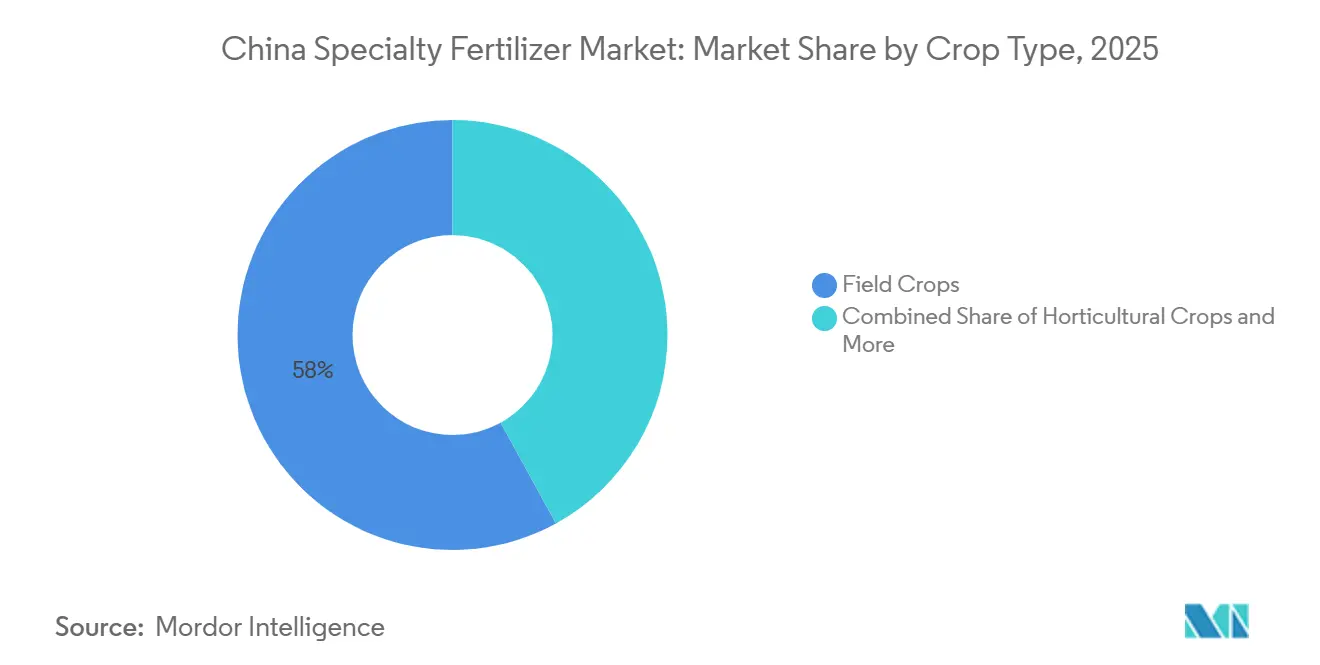

- Por Tipo de Cultivo, los cultivos de campo mantuvieron la mayor participación, representando el 58,0% del mercado de fertilizantes especiales de China en 2025, mientras que los cultivos hortícolas son el segmento de mayor crecimiento, con una CAGR proyectada del 9,0% durante 2026–2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fertilizantes Especiales de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subsidios gubernamentales para fertilizantes de alta eficiencia | +1.5% | Nacional, con mayor intensidad en Shandong, Henan y Jiangsu | Mediano plazo (2-4 años) |

| Expansión de la horticultura protegida y el cultivo en invernadero | +1.2% | Provincias costeras y Xinjiang | Largo plazo (≥ 4 años) |

| Creciente adopción de sistemas de fertigación e irrigación de precisión | +1.8% | Regiones del norte con escasez hídrica | Mediano plazo (2-4 años) |

| Transición del té y los cultivos comerciales especiales hacia mezclas de nutrientes personalizadas | +1.1% | Fujian, Zhejiang, Yunnan | Largo plazo (≥ 4 años) |

| Canales de comercio electrónico de venta directa al agricultor que reducen la fricción en la distribución | +0.9% | A nivel nacional, con mayor velocidad en el centro de China | Corto plazo (≤ 2 años) |

| Proyectos piloto de créditos de insumos agrícolas vinculados a la huella de carbono que aceleran la demanda de fertilizantes recubiertos | +1.3% | Proyectos piloto en Guangdong, Pekín y Shanghái | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Subsidios Gubernamentales para Fertilizantes de Alta Eficiencia

Los esquemas de subsidios centrales y provinciales reembolsan hasta el 30% de los costos de los fertilizantes de liberación controlada, alterando fundamentalmente la economía de adopción para los productores comerciales y las cooperativas. El marco de política 2024 del Ministerio de Agricultura extiende estos incentivos hasta 2027, con el objetivo de alcanzar 15 millones de hectáreas de aplicación de fertilizantes de alta eficiencia en las principales regiones productoras de cereales[1]Fuente: Ministerio de Agricultura y Asuntos Rurales, "Políticas de Modernización Agrícola y Fertilizantes de Alta Eficiencia," MOA.GOV.CN. Esta arquitectura de políticas crea un mercado de dos niveles en el que las operaciones subsidiadas logran la paridad de costos con los fertilizantes convencionales, mientras que los pequeños agricultores no subsidiados enfrentan barreras de precio persistentes. La estructura de subsidios apoya a los fabricantes nacionales al exigir el uso de insumos de nutrientes de origen local, facilitando la transferencia de tecnología y mejorando la capacidad de producción dentro de China.

Expansión de la Horticultura Protegida y el Cultivo en Invernadero

La superficie de horticultura protegida de China se expandió a 4,2 millones de hectáreas en 2024, con invernaderos de película plástica e invernaderos solares impulsando el 85% de este crecimiento, lo que genera una demanda concentrada de formulaciones de fertilizantes solubles en agua y líquidos. La producción de hortalizas en invernadero de Xinjiang por sí sola aumentó un 23% interanual, respaldada por iniciativas gubernamentales para diversificar la producción agrícola de la región más allá del algodón. Este patrón de expansión genera oportunidades de cadena de suministro localizadas, ya que los operadores de invernaderos requieren entregas frecuentes en pequeños lotes de soluciones de nutrientes especializadas que los distribuidores tradicionales de fertilizantes a granel no pueden atender de manera eficiente. La tendencia hacia ciclos de producción durante todo el año en entornos controlados exige una programación precisa de nutrientes, lo que favorece a los proveedores con capacidades de asesoramiento técnico.

Creciente Adopción de Sistemas de Fertigación e Irrigación de Precisión

Los sistemas de fertigación de precisión se integran con la infraestructura de riego por goteo en 8,7 millones de hectáreas en el norte de China, donde la escasez de agua impulsa la adopción de métodos de aplicación eficientes en nutrientes. La provincia de Hebei lidera la implementación con 1,3 millones de hectáreas bajo fertigación, logrando una reducción del 25% en el uso de fertilizantes mientras mantiene los rendimientos, según las autoridades agrícolas provinciales. Esta transformación genera demanda de fertilizantes líquidos y formulaciones solubles en agua específicamente diseñadas para sistemas de inyección, mientras que los productos granulares tradicionales pierden relevancia en estas operaciones de alta eficiencia. Los fabricantes de equipos incluyen cada vez más recomendaciones de fertilizantes junto con el hardware de riego, creando propuestas de valor integradas que favorecen a los proveedores de fertilizantes especiales con asociaciones técnicas.

Transición del Té y los Cultivos Comerciales Especiales hacia Mezclas de Nutrientes Personalizadas

Los productores de cultivos especiales en las provincias de Fujian, Zhejiang y Yunnan adoptan cada vez más mezclas de nutrientes personalizadas adaptadas a cultivares específicos y condiciones del suelo, avanzando más allá de las formulaciones NPK genéricas hacia soluciones enriquecidas con micronutrientes. Los jardines de té que cubren 3,1 millones de hectáreas utilizan ahora formulaciones especializadas que optimizan el contenido de polifenoles y la calidad de la hoja, con productores premium que pagan primas del 40% por programas de nutrición específicos. Esta tendencia se extiende a los huertos frutales y las operaciones hortícolas orientadas a los mercados de exportación, donde la gestión de oligoelementos impacta directamente en la calidad del producto y el cumplimiento de certificaciones. Los institutos de investigación agrícola regionales colaboran con los fabricantes de fertilizantes para desarrollar formulaciones específicas por cultivo, creando barreras de entrada para los proveedores que carecen de capacidades locales de I+D.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor costo por tonelada frente a los fertilizantes convencionales | -0.8% | Provincias del centro y el oeste | Corto plazo (≤ 2 años) |

| Regulaciones ambientales estrictas sobre recubrimientos poliméricos | -0.6% | Las regiones costeras aplican la normativa con mayor rigor | Mediano plazo (2-4 años) |

| Asesoramiento agronómico limitado a nivel de campo para pequeños agricultores | -0.4% | Zonas rurales fragmentadas | Largo plazo (≥ 4 años) |

| Preocupaciones por microplásticos en los esquemas de certificación de alimentos ecológicos | -0.3% | Zonas de producción orientadas a la exportación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Costo por Tonelada Frente a los Fertilizantes Convencionales

Los fertilizantes especiales tienen precios entre 1,5 y 3 veces superiores a los del NPK convencional, lo que crea barreras de adopción para los 200 millones de hogares agricultores de pequeña escala de China con tenencias de tierra promedio inferiores a 0,6 hectáreas. A pesar de que los subsidios gubernamentales cubren el 30% de los costos para las operaciones elegibles, el diferencial de precio absoluto sigue siendo prohibitivo para los agricultores que operan con márgenes reducidos, especialmente en las provincias del centro y el oeste menos desarrolladas, donde los ingresos agrícolas están por detrás de las regiones costeras. Esta estructura de costos crea un mercado bifurcado en el que las grandes operaciones comerciales y las cooperativas impulsan la adopción de fertilizantes especiales, mientras que el segmento numéricamente dominante de pequeños agricultores depende de los productos convencionales. La brecha de precios se amplía durante las caídas en los precios de las materias primas, ya que los agricultores priorizan la reducción inmediata de costos sobre los beneficios a largo plazo para la salud del suelo.

Regulaciones Ambientales Estrictas sobre Recubrimientos Poliméricos

Las nuevas normas nacionales GB (Normas Guobiao) implementadas en 2024 establecen requisitos de biodegradabilidad para los recubrimientos poliméricos utilizados en fertilizantes de liberación controlada, restringiendo ciertas formulaciones de polietileno y poliuretano que dominaron las generaciones anteriores de productos [2]Fuente: Administración de Normalización de China, "Normas GB para el Cumplimiento Ambiental de Fertilizantes 2024," SAC.GOV.CN. Los fabricantes deben demostrar una degradación del recubrimiento del 60% en 24 meses bajo condiciones de campo, lo que obliga a reformular los productos existentes y aumenta los costos de materias primas entre un 12% y un 18%. Las provincias costeras del este aplican estas normas con mayor rigor que las regiones del interior, lo que genera complejidad de cumplimiento para los proveedores nacionales. El marco regulatorio favorece a las empresas con capacidades avanzadas en química de polímeros, mientras que perjudica a los fabricantes más pequeños que dependen de materiales de recubrimiento de uso general.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Especialidad: La Innovación en Fertilizantes de Liberación Controlada Impulsa el Crecimiento Futuro

Los fertilizantes líquidos mantienen la mayor participación de mercado con el 42,0% del tamaño del mercado de fertilizantes especiales de China en 2025, respaldados por la infraestructura de fertigación ya establecida. Los fertilizantes líquidos representan una participación significativa del mercado, ofreciendo ventajas como la fácil absorción por parte de las plantas y la compatibilidad con diversos métodos de aplicación, incluidos los sistemas de riego y aspersión. El segmento de fertilizantes de liberación lenta (SRF), aunque con una participación de mercado menor, desempeña un papel crucial al proporcionar una liberación sostenida de nutrientes durante períodos prolongados, lo que resulta especialmente beneficioso para los cultivos de larga duración. Este patrón de segmentación refleja las prácticas agrícolas subyacentes y el desarrollo de infraestructura, creando oportunidades de mercado específicas para proveedores especializados.

Los fertilizantes de liberación controlada emergen como el tipo de especialidad de mayor crecimiento con una CAGR del 9,2% hasta 2031, impulsados por los proyectos piloto de créditos de carbono del gobierno y la adopción de la agricultura de precisión. El segmento de fertilizantes de liberación controlada (CRF) se beneficia de los avances tecnológicos en la química de recubrimientos poliméricos, con fabricantes que desarrollan alternativas biodegradables que cumplen con las regulaciones ambientales mientras mantienen una liberación precisa de nutrientes. Los fertilizantes hidrosolubles son muy adecuados para aplicaciones en invernaderos e hidroponía, especialmente en operaciones de horticultura protegida que requieren un control preciso de nutrientes. Las preferencias regionales varían significativamente: las provincias del norte prefieren los CRF para mejorar la eficiencia en la producción de cereales, mientras que las regiones del sur enfatizan las formulaciones líquidas para el cultivo intensivo de hortalizas.

Por Modo de Aplicación: La Aplicación al Suelo Gana Impulso

La fertigación emergió como el modo de aplicación dominante en el mercado de fertilizantes especiales de China, con una participación de mercado de aproximadamente el 47,0% en 2025. Esta significativa posición en el mercado puede atribuirse a la creciente adopción de prácticas agrícolas de riego y técnicas de agricultura de precisión en todo el país. La prominencia del segmento se ve reforzada por su capacidad para abordar eficazmente desafíos como la escasez de agua y las deficiencias de nutrientes mediante el uso mínimo de agua y la entrega precisa de nutrientes. Los factores de cumplimiento normativo influyen cada vez más en la selección del modo de aplicación, ya que las normas GB para la eficiencia en la aplicación de fertilizantes favorecen los métodos que demuestran un menor impacto ambiental y una mejor utilización de los nutrientes.

Los métodos de aplicación al suelo crecen a una CAGR del 8,1% hasta 2031, impulsados por la creciente conciencia sobre las deficiencias de nutrientes en el suelo y la adopción de tecnologías avanzadas de fertilizantes de liberación controlada. Este segmento está ganando tracción especialmente debido a su eficacia para fortalecer los sistemas radiculares de las plantas y proporcionar una liberación sostenida de nutrientes. La creciente popularidad de los fertilizantes de liberación controlada (CRF) y los fertilizantes de liberación lenta (SRF) está impulsando la expansión de este segmento, ya que estos productos mejoran la eficiencia en el uso del nitrógeno al tiempo que reducen las aplicaciones excesivas de nitrógeno. El segmento de aplicación al suelo se beneficia de los avances en equipos de aplicación a tasa variable y distribuidores guiados por GPS que optimizan la colocación de nutrientes sin requerir inversiones en infraestructura de riego.

Por Tipo de Cultivo: El Auge Hortícola Remodela la Demanda

Los cultivos de campo mantienen el 58,0% de la participación del mercado de fertilizantes especiales de China en 2025 debido a las prioridades de seguridad alimentaria del país. La prominencia de este segmento está impulsada principalmente por el extenso cultivo de cultivos básicos como el arroz, el maíz y el trigo, que en conjunto representan más del 90% de la producción alimentaria nacional. El dominio del segmento se ve reforzado por el enfoque de China en la seguridad alimentaria y la autosuficiencia, lo que ha llevado a una mayor adopción de fertilizantes especiales para mejorar los rendimientos de los cultivos. Los fertilizantes hidrosolubles y líquidos son especialmente populares en este segmento, ya que estas formulaciones abordan eficazmente las deficiencias de nutrientes durante las etapas críticas de crecimiento. La fortaleza del segmento también se atribuye al vasto paisaje agrícola del país, donde los cultivos de campo ocupan aproximadamente el 70,8% de la tierra cultivada total, con las principales zonas de cultivo distribuidas en provincias como Heilongjiang, Hunan, Jiangxi y otras provincias agrícolas clave.

Los cultivos hortícolas se aceleran a una CAGR del 9,0% hasta 2031, lo que refleja las transiciones dietéticas hacia productos de mayor valor y las correspondientes prácticas de fertilización premium. El segmento hortícola impulsa la demanda de formulaciones especializadas de micronutrientes y una programación precisa de la aplicación, creando oportunidades para proveedores con experiencia específica en cultivos y capacidades de asesoramiento técnico. Este segmento abarca una amplia gama de cultivos, incluidas hortalizas, frutas y flores comerciales, cada uno de los cuales requiere estrategias específicas de gestión de nutrientes. La importancia del segmento se subraya por la posición de China como el mayor productor mundial de frutas y hortalizas, con las principales regiones productoras distribuidas en diversas zonas climáticas. La adopción de fertilizantes hortícolas en cultivos hortícolas está impulsada por la necesidad de producir con calidad, los requisitos de exportación y la creciente tendencia hacia métodos de cultivo protegido como los sistemas de invernadero y los invernaderos de polietileno, donde la gestión precisa de nutrientes es esencial para obtener rendimientos y calidad óptimos.

Análisis Geográfico

El mercado de fertilizantes especiales de China exhibe variaciones regionales pronunciadas que reflejan las prácticas agrícolas, los niveles de desarrollo económico y las capacidades de infraestructura en las distintas provincias. Las provincias costeras del este, incluidas Shandong, Jiangsu y Guangdong, lideran la adopción con casi la mitad del consumo nacional de fertilizantes especiales en 2025, impulsadas por la horticultura intensiva, la infraestructura avanzada de riego y la proximidad a los centros de fabricación. Estas regiones se benefician de mayores ingresos agrícolas, mejores servicios de extensión y una aplicación más estricta del cumplimiento ambiental que favorece los productos especiales frente a las alternativas convencionales. Shandong, siendo una de las principales provincias consumidoras de fertilizantes especiales, está respaldada por su posición como el mayor productor de hortalizas de China y adoptante temprano de tecnologías de agricultura de precisión.

Las provincias del norte demuestran un rápido crecimiento en la adopción de fertilizantes de liberación controlada, con Hebei, Henan y Mongolia Interior expandiendo colectivamente el uso de fertilizantes especiales en un 18% anual a través de iniciativas de producción de cereales de precisión. La escasez de agua en estas regiones impulsa la adopción de sistemas de fertigación, creando una demanda concentrada de formulaciones líquidas y solubles en agua compatibles con la infraestructura de riego por goteo. Los subsidios gubernamentales para fertilizantes de alta eficiencia logran mayores tasas de adopción en las zonas productoras de cereales del norte, donde las operaciones a gran escala y las cooperativas agrícolas pueden navegar eficientemente los procesos de solicitud de subsidios. El enfoque de la región en la seguridad alimentaria y la intensificación sostenible se alinea con las propuestas de valor de los fertilizantes especiales, apoyando la continua expansión del mercado.

Las provincias del centro y el oeste representan oportunidades de crecimiento emergentes a pesar de las menores tasas de adopción actuales, ya que el desarrollo de infraestructura y el crecimiento de los ingresos superan gradualmente las barreras de costo para el uso de fertilizantes especiales. La rápida expansión de invernaderos en Xinjiang crea picos de demanda localizados de nutrientes especializados, mientras que el cultivo de té y flores en Yunnan impulsa requisitos de formulaciones personalizadas. Los programas de desarrollo gubernamental dirigidos a estas regiones incluyen componentes de modernización agrícola que favorecen la adopción de fertilizantes especiales, aunque los plazos de implementación se extienden más allá del período de pronóstico actual. Los desafíos de la cadena de suministro regional en estas áreas crean oportunidades para los fabricantes con redes de distribución eficientes y capacidades de soporte técnico local.

Panorama Competitivo

El mercado de fertilizantes especiales de China mantiene una fragmentación moderada con los principales actores, incluidos Hebei Woze Wufeng Biological Technology Co., Ltd, Yara International ASA, ICL Group Ltd, Henan XinlianXin Chemicals Group Company Limited y Hebei Monband Water Soluble Fertilizer Co. Ltd. Los patrones estratégicos enfatizan la integración vertical y las capacidades de servicio técnico, con las empresas líderes invirtiendo en servicios de asesoramiento agronómico, plataformas de agricultura digital y relaciones directas con los agricultores para diferenciarse más allá de las especificaciones del producto. La actividad de patentes se intensifica en torno a las tecnologías de recubrimiento biodegradable y los sistemas de aplicación de precisión, lo que refleja las presiones regulatorias y las demandas de sostenibilidad que favorecen a las empresas con capacidades avanzadas de I+D sobre los productores de productos básicos.

Una combinación de grandes conglomerados químicos diversificados y fabricantes de fertilizantes especializados caracteriza el panorama competitivo. Si bien las actividades de consolidación son relativamente limitadas, las empresas están formando alianzas estratégicas y empresas conjuntas para mejorar su presencia en el mercado. Los fabricantes locales se asocian cada vez más con empresas internacionales para acceder a tecnologías avanzadas de fertilizantes y ampliar sus carteras de productos, mientras que los actores globales colaboran con empresas nacionales para fortalecer sus redes de distribución y alcance de mercado.

El éxito en el mercado chino de fertilizantes especiales depende cada vez más del desarrollo de productos innovadores que aborden las necesidades específicas de los cultivos regionales mientras se mantiene la rentabilidad. Las empresas necesitan invertir en investigación y desarrollo para crear productos que mejoren la eficiencia de los nutrientes y reduzcan el impacto ambiental. Construir relaciones sólidas con los servicios de extensión agrícola e implementar programas de educación para agricultores se está volviendo crucial para la penetración del mercado. Además, establecer cadenas de suministro eficientes y desarrollar plataformas digitales para el soporte técnico y la orientación en la selección de productos son esenciales para mantener la ventaja competitiva.

Líderes de la Industria de Fertilizantes Especiales de China

Yara International ASA

ICL Group Ltd

Henan XinlianXin Chemicals Group Company Limited

Hebei Monband Water Soluble Fertilizer Co. Ltd

Hebei Woze Wufeng Biological Technology Co., Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Yara International estableció una empresa conjunta con Sinochem Fertilizer Co. Ltd. para desarrollar soluciones de agricultura de precisión que combinan fertilizantes especiales con servicios de asesoramiento digital, dirigidas a operaciones de cereales a gran escala y cooperativas agrícolas en el norte de China.

- Agosto de 2024: ICL Group anunció un acuerdo de distribución de USD 170 millones a cinco años con AMP Holdings para ampliar la disponibilidad de fertilizantes solubles en agua especiales en los segmentos de cultivos de alto valor de China, dirigido a hortalizas de invernadero y producción frutícola con soporte de asesoramiento técnico y programas de nutrientes personalizados.

- Octubre de 2023: Hebei Monband lanzó una línea de productos de fertilizantes solubles en agua específicamente formulada para el cultivo de té, dirigida a las regiones productoras de té premium en las provincias de Fujian y Zhejiang con formulaciones enriquecidas con micronutrientes.

Alcance del Informe del Mercado de Fertilizantes Especiales de China

El Mercado de Fertilizantes Especiales de China está Segmentado por Tipo de Especialidad (Fertilizante de Liberación Controlada, Fertilizante Líquido, Fertilizante de Liberación Lenta y Soluble en Agua), por Modo de Aplicación (Fertigación, Foliar y Suelo), y por Tipo de Cultivo (Cultivos de Campo, Cultivos Hortícolas y Césped y Ornamentales). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas Métricas)

| Fertilizante de Liberación Controlada | Recubierto con Polímero |

| Recubierto con Polímero-Azufre | |

| Otros | |

| Fertilizante Líquido | |

| Fertilizante de Liberación Lenta | |

| Soluble en Agua |

| Fertigación |

| Foliar |

| Suelo |

| Cultivos de Campo |

| Cultivos Hortícolas |

| Césped y Ornamentales |

| Tipo de Especialidad | Fertilizante de Liberación Controlada | Recubierto con Polímero |

| Recubierto con Polímero-Azufre | ||

| Otros | ||

| Fertilizante Líquido | ||

| Fertilizante de Liberación Lenta | ||

| Soluble en Agua | ||

| Modo de Aplicación | Fertigación | |

| Foliar | ||

| Suelo | ||

| Tipo de Cultivo | Cultivos de Campo | |

| Cultivos Hortícolas | ||

| Césped y Ornamentales |

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Nutrientes Primarios: N, P y K; Macronutrientes Secundarios: Ca, Mg y S; Micronutrientes: Zn, Mn, Cu, Fe, Mo, B y Otros

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutriente consumido por hectárea de tierra de cultivo en cada país.

- TIPOS DE CULTIVOS CUBIERTOS - Cultivos de Campo: Cereales, Leguminosas, Oleaginosas y Cultivos de Fibra; Horticultura: Frutas, Hortalizas, Cultivos de Plantación y Especias; Césped y Ornamentales

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar sus requerimientos nutricionales, disponible en diversas formas como gránulos, polvos, líquidos, solubles en agua, etc. |

| Fertilizante Especial | Utilizado para mejorar la eficiencia y la disponibilidad de nutrientes, aplicado a través del suelo, foliar y fertigación. Incluye fertilizantes de liberación controlada, fertilizantes de liberación lenta, fertilizantes líquidos y fertilizantes solubles en agua. |

| Fertilizantes de Liberación Controlada (CRF) | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes para el cultivo durante todo su ciclo de vida. |

| Fertilizantes de Liberación Lenta (SRF) | Recubiertos con materiales como azufre, nim, etc., para garantizar la disponibilidad de nutrientes para el cultivo durante un período más prolongado. |

| Fertilizantes Foliares | Comprenden tanto fertilizantes líquidos como solubles en agua aplicados mediante aplicación foliar. |

| Fertilizantes Solubles en Agua | Disponibles en diversas formas, incluidos líquido, polvo, etc., utilizados en el modo de aplicación foliar y por fertigación. |

| Fertigación | Fertilizantes aplicados a través de diferentes sistemas de riego como riego por goteo, microirrigación, riego por aspersión, etc. |

| Amoníaco Anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma líquida gaseosa. |

| Superfosfato Simple (SSP) | Fertilizante fosfatado que contiene únicamente fósforo con un contenido menor o igual al 35%. |

| Superfosfato Triple (TSP) | Fertilizante fosfatado que contiene únicamente fósforo con un contenido superior al 35%. |

| Fertilizantes de Eficiencia Mejorada | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales, incluidos la distribución al voleo, la colocación en hileras, la incorporación al suelo mediante arado, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante métodos foliar y de fertigación. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio se mantiene constante a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción