Tamaño y Participación del Mercado de Carga de VE como Servicio en China

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

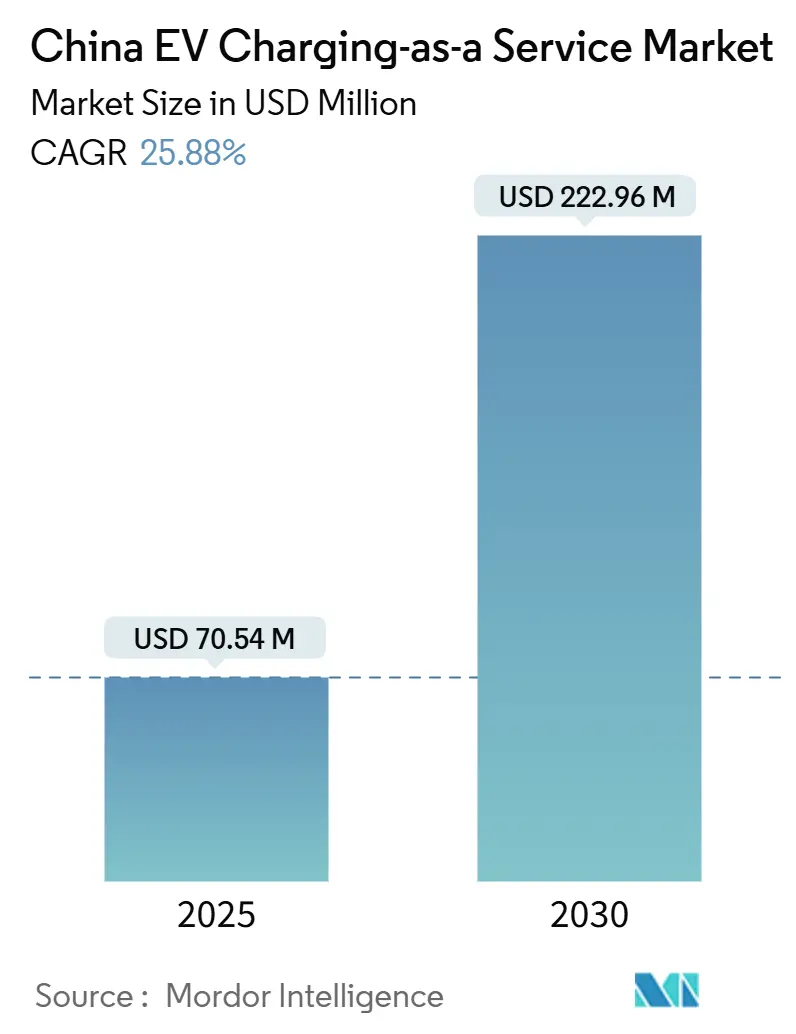

| Tamaño del Mercado (2025) | 70.54 Millones de dólares |

| Tamaño del Mercado (2030) | 222.96 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 25.88% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carga de VE como Servicio en China por Mordor Intelligence

El tamaño del mercado de Carga de VE como Servicio en China se situó en USD 70,54 millones en 2025 y se prevé que alcance los USD 222,96 millones en 2030, avanzando a una CAGR del 25,88%. Los sólidos subsidios de política, la expansión de la logística del comercio electrónico y el apetito inversor por proyectos de asociación público-privada han posicionado al mercado de Carga de VE como Servicio en China como uno de los ecosistemas de carga por suscripción de más rápido crecimiento del mundo. Las inversiones récord en la red eléctrica por parte de State Grid y los incentivos tarifarios locales para la carga rápida de CC en depósitos están acelerando el despliegue de infraestructura, mientras que las redes integradas por los fabricantes de equipos originales, como los V4 de Tesla y los supercargadores ultrarrápidos de BYD, intensifican la competencia. Los operadores de Carga como Servicio se diferencian mediante el equilibrio de carga impulsado por inteligencia artificial, la disponibilidad nocturna garantizada y las opciones de intercambio de batería incluidas que reducen el tiempo de inactividad de la flota. Persisten las disparidades regionales, aunque el despliegue focalizado en las zonas de bajas emisiones de las ciudades de primer nivel respalda altas tasas de utilización, compensando los costos de congestión de transformadores y los precios volátiles de la electricidad en el mercado spot.

Conclusiones Clave del Informe

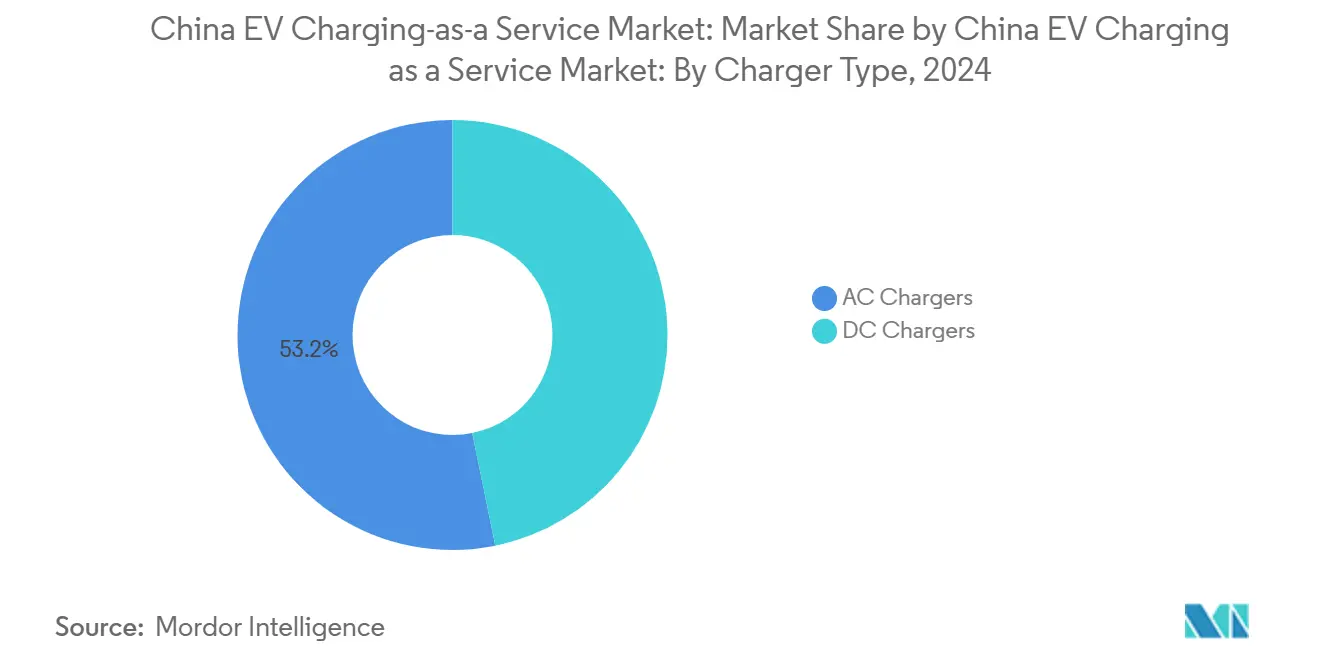

- Por tipo de cargador, la infraestructura de CA lideró el mercado de Carga de VE como Servicio en China con una participación del 53,18% en 2024; se proyecta que los cargadores rápidos de CC se expandan a una CAGR del 27,26% hasta 2030.

- Por tipo de servicio de flota, los vehículos de empresa y los grupos de vehículos capturaron una participación del 39,25% del tamaño del mercado de Carga de VE como Servicio en China en 2024, mientras que las flotas de entrega y logística avanzan a una CAGR del 28,23% hasta 2030.

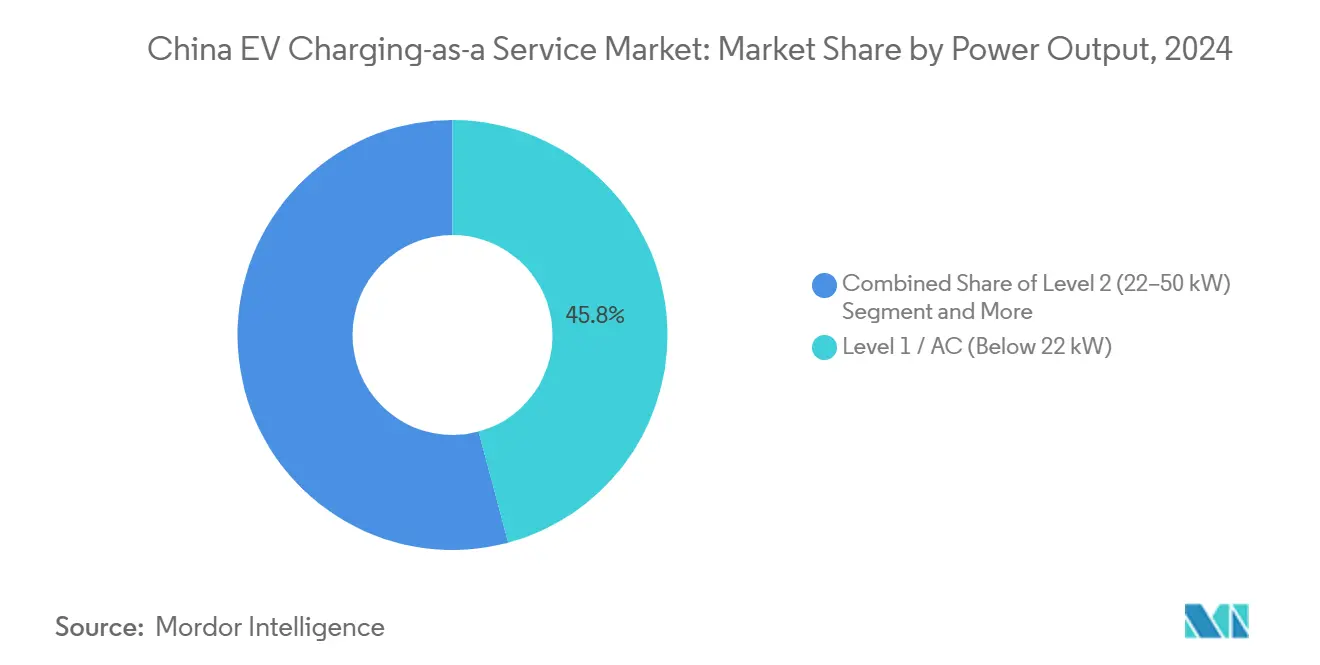

- Por potencia de salida, los sistemas de Nivel 1 tuvieron una participación del 45,82% del mercado de Carga de VE como Servicio en China en 2024; los cargadores de alta potencia por encima de 150 kW están creciendo a una CAGR del 29,37% hasta 2030.

- Por uso final, las instalaciones públicas representaron el 67,43% del tamaño del mercado de Carga de VE como Servicio en China en 2024, mientras que se prevé que las instalaciones semipúblicas crezcan a una CAGR del 26,22% en el mismo horizonte.

Tendencias e Información del Mercado de Carga de VE como Servicio en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subsidios para Carga Rápida de CC en Depósitos | +4.2% | Nacional, concentrado en ciudades de primer nivel | Mediano plazo (2-4 años) |

| Demanda Nocturna por Entrega en el Mismo Día | +3.8% | Centros urbanos, corredores logísticos | Corto plazo (≤ 2 años) |

| Despliegues Semipúblicos Respaldados por Asociaciones Público-Privadas | +3.1% | Nacional, enfoque en redes de autopistas | Mediano plazo (2-4 años) |

| Cambio de Flotas Urbanas hacia Zonas de Bajas Emisiones | +2.9% | Pekín, Shanghái, Shenzhen, Guangzhou | Corto plazo (≤ 2 años) |

| Ahorros por Equilibrio de Carga con Inteligencia Artificial | +2.7% | Ciudades de primer nivel, zonas industriales | Largo plazo (≥ 4 años) |

| Estándares para Bahías de Intercambio de Batería | +2.4% | Nacional, énfasis en distritos comerciales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Subsidios Gubernamentales e Incentivos Tarifarios para la Carga Rápida de CC en Depósitos

Los marcos de subsidios de la Comisión Nacional de Desarrollo y Reforma reducen los desembolsos de capital para los cargadores de alta potencia en depósitos y otorgan descuentos tarifarios en horas valle que se alinean con las ventanas de carga de las flotas [1]"Opiniones Orientadoras sobre el Desarrollo de Alta Calidad de las Redes de Distribución,", Comisión Nacional de Desarrollo y Reforma, NDRC.GOV.CN. Los trámites locales simplificados y las concesiones de uso del suelo permiten a los operadores de Carga como Servicio escalar depósitos densos que atienden a múltiples camiones simultáneamente, mejorando los perfiles de margen. Los calendarios de depreciación acelerada reducen aún más los costos de propiedad, lo que permite precios de suscripción competitivos. Los incentivos combinados fortalecen el mercado de Carga de VE como Servicio en China al anclar grandes cargas base en centros logísticos, atrayendo inversión privada. El efecto multiplicador impulsa la demanda de equipos al tiempo que comprime los períodos de recuperación de la inversión para los operadores.

Auge del Comercio Electrónico con Entrega en el Mismo Día que Requiere Carga Nocturna de Flotas

El sector de mensajería de China procesó más de 172 mil millones de paquetes en 2024, y la entrega en el mismo día es ahora una promesa estándar en las ciudades de primer nivel [2]"Plan de Acción para la Reducción de Costos de Transporte y Logística,", Ministerio de Transporte, MOT.GOV.CN. Los proveedores de Carga como Servicio garantizan espacios reservados y colas prioritarias como niveles de servicio premium. Las flotas aceptan tarifas de suscripción más altas porque los envíos fallidos incurren en fuertes penalizaciones de las plataformas en línea. La carga nocturna también coincide con el exceso de oferta regional de energía eólica, lo que ayuda a los operadores de la red a nivelar la demanda. En la práctica, los contratos de suscripción vinculan los indicadores clave de rendimiento de la flota al tiempo de actividad del cargador, consolidando la fidelización del servicio a largo plazo y sustentando la trayectoria de crecimiento del mercado de Carga de VE como Servicio en China.

Modelos de Financiación de Asociaciones Público-Privadas que Permiten el Rápido Despliegue de Cargadores Semipúblicos

China reportó 33.000 puntos de carga en áreas de servicio de autopistas en noviembre de 2024, +12.000 respecto a finales de 2023[3]"China mejorará aún más las instalaciones de carga para vehículos de nueva energía,", Agencia de Noticias Xinhua, NEWS.CN. Los acuerdos de concesión aseguran volúmenes mínimos de tráfico, reduciendo las primas de riesgo de demanda para los inversores. Las fórmulas de reparto de ingresos indexan los retornos al rendimiento en kilovatios-hora, incentivando operaciones eficientes. Los sitios semipúblicos conectan la logística urbana e interurbana, elevando las tasas de utilización en grupos de usuarios mixtos. El modelo distribuye el gasto de capital y alinea los incentivos, acelerando la cobertura nacional mientras mantiene tasas internas de retorno atractivas para los desarrolladores privados de Carga como Servicio.

Estandarización de Bahías de Estacionamiento Preparadas para el Intercambio de Batería

CATL y Sinopec planean 500 estaciones de intercambio en 2025 y apuntan a 10.000 a largo plazo, estableciendo planos de diseño para la geometría de estacionamiento, las interfaces robóticas y la facturación digital. Los diseños uniformes de bahías permiten módulos de batería de múltiples marcas y simplifican los trámites de permisos. Las empresas de Carga como Servicio integran carriles de intercambio junto a los puestos de carga por enchufe, lo que permite a los operadores de flotas elegir entre intercambios de cinco minutos o carga convencional. La estandarización reduce los costos de variación en la construcción y mejora la experiencia del usuario, creando una nueva palanca competitiva para la diferenciación del servicio en el mercado de Carga de VE como Servicio en China.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Volátiles de la Electricidad | -3.2% | Nacional, agudo en regiones industriales | Mediano plazo (2-4 años) |

| Congestión de Transformadores Urbanos | -2.8% | Pekín, Shanghái, Shenzhen, Guangzhou | Corto plazo (≤ 2 años) |

| Canibalización por Redes de Fabricantes de Equipos Originales | -2.6% | Nacional, concentrado en segmentos premium | Mediano plazo (2-4 años) |

| Limitaciones de Terreno en Depósitos | -2.1% | Corredores logísticos urbanos, ciudades de primer nivel | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de la Electricidad en el Mercado Spot que Erosionan los Márgenes de Beneficio de la Carga como Servicio

A partir de junio de 2025, los proyectos de energía renovable deben liquidarse a través de los mercados spot, ampliando los diferenciales de precios por hora[4]"Aviso sobre la Profundización de la Fijación de Precios Basada en el Mercado para las Nuevas Energías,", Comisión Nacional de Desarrollo y Reforma, NDRC.GOV.CN. Las suscripciones a tarifa fija se vuelven más arriesgadas a medida que fluctúan los costos de insumos. Los proveedores más grandes se cubren mediante contratos bilaterales a plazo, mientras que los operadores más pequeños carecen de líneas de crédito y enfrentan compresión de márgenes. Los motores de precios dinámicos trasladan parte de la volatilidad a las flotas, pero las renegociaciones de contratos aumentan el riesgo de abandono de clientes, amortiguando la visibilidad de los ingresos en el mercado de Carga de VE como Servicio en China.

Redes de Carga Integradas por Fabricantes de Equipos Originales que Canibalizan las Tasas de Utilización

Tesla, BYD y NIO priorizan a los conductores cautivos en sus redes propietarias, desviando el rendimiento de las estaciones independientes de Carga como Servicio. El menor tráfico se traduce en activos infrautilizados y un retorno sobre la inversión deprimido para los operadores independientes. Los mandatos de interoperabilidad mitigan el riesgo, aunque la lealtad a la marca y la fricción en la reserva a través de aplicaciones persisten. Los operadores independientes contrarrestan con una cobertura geográfica más amplia y promociones de precios habilitadas por inteligencia artificial para ganar contratos de flota.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cargador: La CA Lidera, Aunque la CC Surge por la Demanda de Alta Potencia

Las unidades de CA tuvieron una participación del 53,18% en el mercado de Carga de VE como Servicio en China en 2024 gracias a su ventaja de costo para la carga nocturna de flotas. Los gestores de depósitos prefieren cajas de pared de 7 a 22 kW que aprovechan los circuitos trifásicos existentes, evitando actualizaciones de transformadores. Sin embargo, los cargadores rápidos de CC están creciendo a una CAGR del 27,26% a medida que las flotas de logística interurbana necesitan recargas de 30 minutos durante los turnos diurnos. El modelo de depósito híbrido —30 puestos de CA para furgonetas y 10 puestos de CC para camiones de mensajería— maximiza la utilización de activos. Los avances de los fabricantes de equipos originales, como la batería Shenxing de CATL, que añade 520 km en cinco minutos, impulsan la demanda de dispensadores líquido-refrigerados de 400 kW. Los planificadores de Carga como Servicio instalan conductos sobredimensionados para preparar los sitios para el futuro, reduciendo el tiempo de inactividad por reformas. A pesar del mayor gasto de capital, los carriles de CC atraen precios premium, elevando los márgenes combinados. Los fabricantes de equipos incluyen mantenimiento y software, simplificando la complejidad operativa y asegurando tarifas recurrentes.

La ubicuidad de la CA sigue siendo estratégica porque los depósitos logísticos operan en patios seguros donde los tiempos de permanencia superan las ocho horas. La telemetría de la flota activa comandos de inicio remoto, alineando la carga con los picos de suministro de energía renovable. La fiabilidad de la CA supera el 99% gracias a su electrónica más sencilla, minimizando los créditos por servicio. Sin embargo, a medida que las químicas de las baterías permiten tasas de absorción ultrarrápidas, los operadores de flotas reemplazarán incrementalmente los puestos de baja potencia por pilas de 150 kW.

Por Tipo de Servicio de Flota: Las Flotas Corporativas Anclan la Demanda; la Logística Impulsa el Crecimiento

Los grupos de vehículos corporativos capturaron el 39,25% del tamaño del mercado de Carga de VE como Servicio en China en 2024, respaldados por patrones de desplazamiento predecibles y estacionamiento centralizado. Los paquetes de suscripción combinan carga, diagnóstico de salud del vehículo e informes de carbono, simplificando el cumplimiento de los criterios ambientales, sociales y de gobernanza. Los departamentos de recursos humanos aprovechan los beneficios de carga como prestaciones para empleados, impulsando la adopción. Sin embargo, las flotas de entrega y logística registran la CAGR más rápida del 28,23% hasta 2030, ya que la entrega en el mismo día domina el comercio minorista en línea. La variabilidad diaria de las rutas obliga a recargas en múltiples paradas, haciendo indispensables los contratos de acceso garantizado. Las plataformas de Carga como Servicio asignan prioridades de cola dinámicas basadas en la urgencia de la carga de paquetes, creando precios diferenciados.

Los servicios de movilidad de pasajeros —transporte por aplicación y taxis— exigen alta disponibilidad y aceptan tarifas premium por sesiones de 250 kW de 10 minutos. Aunque pequeños en volumen, su visibilidad pública impulsa el valor de marca para los operadores de Carga como Servicio. Las flotas de autobuses municipales y de saneamiento se incorporan a los programas piloto de electrificación, añadiendo demanda incremental. Los mandatos gubernamentales que apuntan al 80% de electrificación en los vehículos de servicio público para 2030 sustentan los pronósticos a largo plazo. En conjunto, los segmentos de flota diversificados aseguran un rendimiento base, estabilizando los ingresos y ampliando el mercado de Carga de VE como Servicio en China.

Por Potencia de Salida: El Nivel 1 Domina pero los Cargadores de Alta Potencia se Aceleran

Los sistemas de Nivel 1 por debajo de 22 kW tuvieron una participación del 45,82% en 2024 porque los ciclos nocturnos en depósitos favorecen el bajo amperaje. Solo requieren modestas actualizaciones de aparamenta, lo que genera períodos de recuperación de dos años. Sin embargo, se proyecta que los cargadores por encima de 150 kW crezcan a una CAGR del 29,37% a medida que los camiones pesados y los vehículos eléctricos de pasajeros premium adoptan arquitecturas de 800 V. Los estándares de megavatio en desarrollo permitirán la recarga en seis minutos para vehículos de Clase 8. Los consorcios de Carga como Servicio aseguran acuerdos de interconexión con las empresas de servicios públicos con años de anticipación para reservar capacidad de transformadores. El almacenamiento en el lado de la red, como el proyecto de USD 560 millones de Tesla en Shanghái, amortigua los aumentos repentinos y comercializa servicios de frecuencia.

Las unidades de Nivel 2 (22-50 kW) apoyan las recargas a mitad de turno en los centros logísticos, mientras que los cargadores rápidos (50-150 kW) dominan las áreas de descanso en autopistas respaldadas por financiación de asociaciones público-privadas, y los depósitos despliegan gabinetes modulares de 60-360 kW usando módulos de potencia apilables para proteger las inversiones, con precios vinculados a la clasificación en kilovatios para orientar a las flotas hacia las velocidades apropiadas, mejorando la economía del costo de servicio y expandiendo el mercado de Carga de VE como Servicio en China.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Uso Final: Las Redes Públicas Prevalecen, los Centros Semipúblicos Crecen

Las instalaciones públicas representaron el 67,43% del tamaño del mercado de Carga de VE como Servicio en China en 2024 porque atraen a flotas y conductores privados, elevando la ocupación por encima del 35%. Las aplicaciones móviles canalizan el tráfico mediante descuentos dinámicos, suavizando las curvas de demanda diurna. Los centros semipúblicos dentro de parques empresariales y terminales logísticas disfrutan de una CAGR del 26,22% hasta 2030, ofreciendo a las flotas contratadas bahías garantizadas mientras monetizan los espacios inactivos al público a tarifas variables. El control de acceso mediante puertas de identificación por radiofrecuencia garantiza la prioridad pero mantiene la flexibilidad.

Los depósitos de flotas puras protegidos por perímetros de seguridad protegen las cadenas de carga sensible pero sacrifican la utilización diurna. Los operadores compensan los menores factores de carga con paquetes de análisis de datos vendidos a los gestores de flotas. Los sitios de cara al público se asocian con restaurantes y tiendas minoristas, aprovechando el tiempo de permanencia para capturar ingresos auxiliares. Las empresas conjuntas entre fabricantes de equipos originales y empresas de servicios públicos despliegan corredores de carga ultrarrápida de marca compartida que cubren 420 ciudades, integrando la interoperabilidad en las aplicaciones de fidelización. El equilibrio de uso final continúa evolucionando, pero es probable que las estaciones multifunción dominen la creación de valor dentro del mercado de Carga de VE como Servicio en China.

Análisis Geográfico

Las ciudades de primer nivel de China —Pekín, Shanghái, Shenzhen y Guangzhou— albergan más del 70% de los cargadores públicos nacionales y anclan el mercado de Carga de VE como Servicio en China. Solo Shenzhen construyó 362 estaciones de supercarga, superando en número a las gasolineras e ilustrando cómo la alineación de políticas, la alta penetración de vehículos eléctricos y la densa demanda logística convergen. Los gobiernos locales eximen las tarifas de arrendamiento de terrenos para los depósitos de Carga como Servicio integrados con demostradores de redes inteligentes, impulsando una puesta en marcha rápida a pesar de la congestión de transformadores. La alta utilización compensa los elevados costos inmobiliarios, lo que permite a los operadores recuperar las inversiones en tres años. La aplicación de las zonas de bajas emisiones consolida aún más la demanda futura al restringir la entrada de vehículos diésel en los distritos centrales de negocios.

Las ciudades de segundo y tercer nivel representan los focos emergentes más rápidos a medida que las autoridades provinciales replican los modelos de éxito de las ciudades de primer nivel. El plan trienal de Shanghái apunta a la cobertura de cargadores rápidos en todas las áreas de servicio de autopistas para 2026, señalando que los corredores interurbanos se convertirán en la próxima plataforma de crecimiento. Las concesiones de asociaciones público-privadas otorgan derechos de operación de 15 años con garantías de ingresos mínimos, reduciendo el riesgo de los proyectos en terrenos sin desarrollar. A medida que el cumplimiento del comercio electrónico se extiende hacia el interior, las empresas de logística exigen una calidad de carga consistente a lo largo de las rutas troncales. Los operadores de Carga como Servicio despliegan módulos estandarizados que se instalan en las áreas de servicio en 48 horas, acelerando el despliegue en Henan, Hubei y Sichuan.

Los condados rurales se quedan atrás en densidad de cargadores, aunque reciben subsidios focalizados bajo el programa de vehículos de nueva energía en el campo del Consejo de Estado. Las ratios de subvención alcanzan el 40% del costo del hardware, pero el bajo tráfico retrasa la recuperación de la inversión. Los operadores adoptan cargadores móviles en contenedores reubicados estacionalmente para seguir la demanda de las flotas agrícolas. Los pilotos de vehículo a hogar proporcionan energía de respaldo durante los cortes de la red, añadiendo valor social que justifica la cofinanciación gubernamental. A lo largo del horizonte de pronóstico, la diversificación geográfica suavizará la volatilidad de los ingresos y ampliará la huella del mercado de Carga de VE como Servicio en China hacia áreas previamente desatendidas.

Panorama Competitivo

La industria de Carga de VE como Servicio en China sigue estando moderadamente concentrada. State Grid aprovecha su empresa de servicios públicos matriz para asegurar acceso preferencial a la red, mientras que TELD enfatiza la apertura del software, integrando 300 plataformas de terceros. NaaS logró un margen bruto del 57% en el tercer trimestre de 2024 al perfeccionar algoritmos de despacho y facturación impulsados por inteligencia artificial que reducen los costos de electricidad en un 18%. El paquete de hardware más servicio de StarCharge asegura contratos de operación y mantenimiento plurianuales.

Los nuevos participantes fabricantes de equipos originales intensifican la rivalidad. Tesla activó dispensadores V4 que atienden a vehículos eléctricos que no son Tesla, mejorando la monetización de la red. BYD instalará 4.000 cargadores ultrarrápidos capaces de sesiones de cinco minutos, incluyendo créditos gratuitos con la venta de vehículos para estimular la demanda cautiva. Las estaciones de intercambio de batería de CATL-Sinopec explotan la huella de 30.000 sitios de Sinopec, ofreciendo intercambios de cinco minutos para furgonetas comerciales y taxis. Estos modelos verticalmente integrados desafían a los operadores independientes de Carga como Servicio en conveniencia y valor de marca.

Las alianzas estratégicas contrarrestan el poder de los fabricantes de equipos originales. Volkswagen y Xpeng comprometieron USD 700 millones para 20.000 cargadores de marca compartida en 420 ciudades. Las inversiones conjuntas distribuyen el riesgo de capital y garantizan la interoperabilidad entre múltiples marcas. Los operadores independientes también se asocian con promotores inmobiliarios para integrar cargadores en complejos de uso mixto, asegurando arrendamientos a largo plazo con alquileres con descuento. Es probable que la actividad de fusiones y adquisiciones aumente a medida que la escala se vuelve crítica para la cobertura tarifaria y las actualizaciones tecnológicas. La dinámica competitiva sugiere una consolidación continua, aunque el enfoque regulatorio en el acceso abierto evita los bloqueos monopolísticos, sustentando la innovación dentro del mercado de Carga de VE como Servicio en China.

Líderes de la Industria de Carga de VE como Servicio en China

TELD

StarCharge

State Grid EV Service

YKC

NIO Power

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Tesla lanzó su primer lote de Supercargadores V4 en China, aumentando la potencia máxima y habilitando la compatibilidad entre marcas.

- Enero de 2025: Volkswagen y Xpeng firmaron un memorando para desplegar 20.000 cargadores ultrarrápidos en 420 ciudades, invirtiendo USD 700 millones.

- Julio de 2024: State Grid destinó más de CNY 600 mil millones para actualizaciones de la red que respaldan 12 millones de cargadores para 2025.

Alcance del Informe del Mercado de Carga de VE como Servicio en China

| Cargadores de CA |

| Cargadores de CC |

| Vehículos de Empresa y Grupos de Vehículos |

| Entrega y Logística |

| Flotas de Pasajeros |

| Nivel 1 / CA (Por Debajo de 22 kW) |

| Nivel 2 (22 - 50 kW) |

| Rápido (50 - 150 kW) |

| Alta Potencia (Por Encima de 150 kW) |

| Configuración de Carga Semipública |

| Configuración de Carga Pública |

| Por Tipo de Cargador | Cargadores de CA |

| Cargadores de CC | |

| Por Tipo de Servicio de Flota | Vehículos de Empresa y Grupos de Vehículos |

| Entrega y Logística | |

| Flotas de Pasajeros | |

| Por Potencia de Salida | Nivel 1 / CA (Por Debajo de 22 kW) |

| Nivel 2 (22 - 50 kW) | |

| Rápido (50 - 150 kW) | |

| Alta Potencia (Por Encima de 150 kW) | |

| Por Uso Final | Configuración de Carga Semipública |

| Configuración de Carga Pública |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de Carga de VE como Servicio en China en 2025?

Alcanza los USD 70,54 millones en 2025 y se proyecta que crezca hasta los USD 222,96 millones en 2030.

¿Qué CAGR se pronostica para el segmento de Carga como Servicio en China?

Se espera que el mercado registre una CAGR del 25,88% hasta 2030.

¿Qué segmento de flota está creciendo más rápido?

Las flotas de entrega y logística se están expandiendo a una CAGR del 28,23% debido a la demanda del comercio electrónico.

¿Cuál es la mayor restricción para los operadores en las ciudades de primer nivel?

La congestión de los transformadores de distribución eleva los costos de infraestructura y ralentiza los despliegues.

¿Cómo mejoran las plataformas de inteligencia artificial la rentabilidad?

La programación mediante inteligencia artificial reduce los cargos por demanda en horas pico, eleva la utilización de los cargadores y permite la fijación de precios dinámica.

Última actualización de la página el: