Tamaño y participación del mercado de techos solares automotrices de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

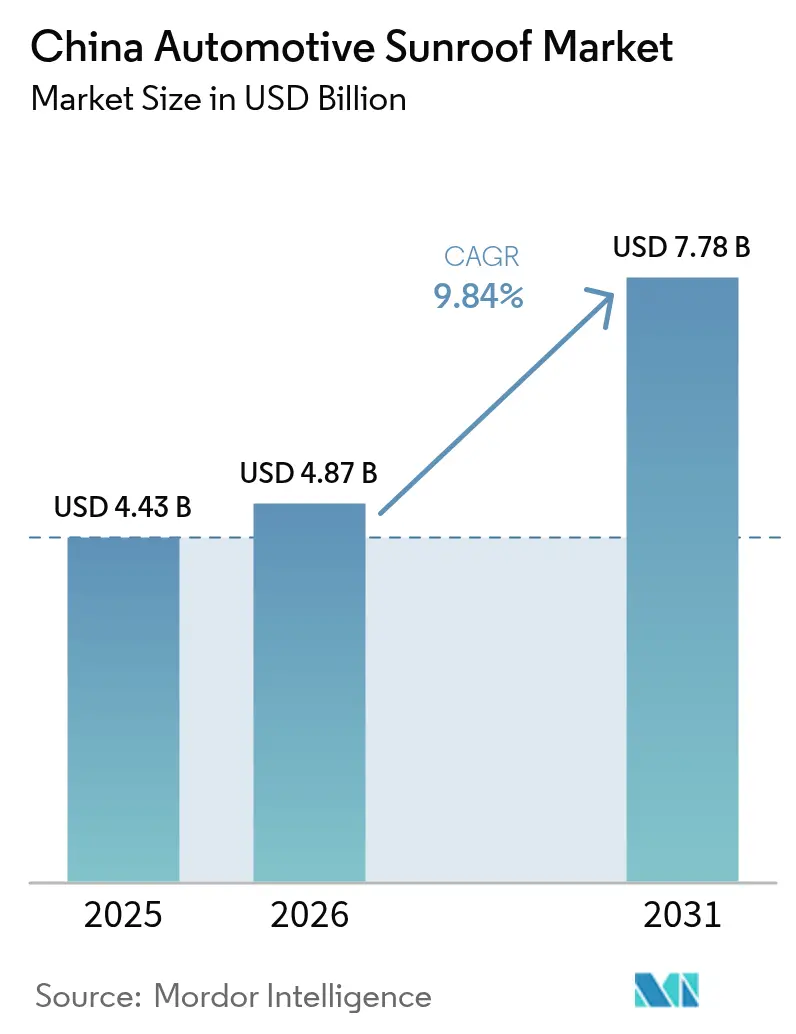

| Tamaño del mercado en el año base (2025) | 4.43 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.84% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de techos solares automotrices de China por Mordor Intelligence

Se espera que el tamaño del mercado de techos solares automotrices de China crezca de USD 4.430 millones en 2025 a USD 4.870 millones en 2026, y se prevé que alcance USD 7.780 millones en 2031 a una CAGR del 9,84% durante 2026-2031. Los vehículos de nueva energía (VNE) están siendo adoptados rápidamente, las ventas de SUV son sólidas y los consumidores desean cada vez más características premium en el habitáculo. Estas tendencias han impulsado las tasas de instalación a niveles que superan significativamente el promedio mundial. Los fabricantes de equipos originales (OEM) están destacando los grandes techos de vidrio como puntos tecnológicos diferenciadores. Mientras tanto, las regulaciones gubernamentales de doble crédito garantizan que los modelos de vehículos eléctricos de batería (BEV) sigan siendo un punto focal. La balanza comercial se ha visto notablemente afectada por las exportaciones, con un número sustancial de módulos de techo enviados al extranjero en comparación con una cantidad mínima importada. Esta disparidad pone de manifiesto la madurez de la cadena de suministro doméstica. Una concentración moderada en el mercado permite a los proveedores locales rivalizar con los actores globales, aprovechando la integración vertical, las ventajas de costos y las estrategias orientadas a expandirse hacia Europa.

Conclusiones clave del informe

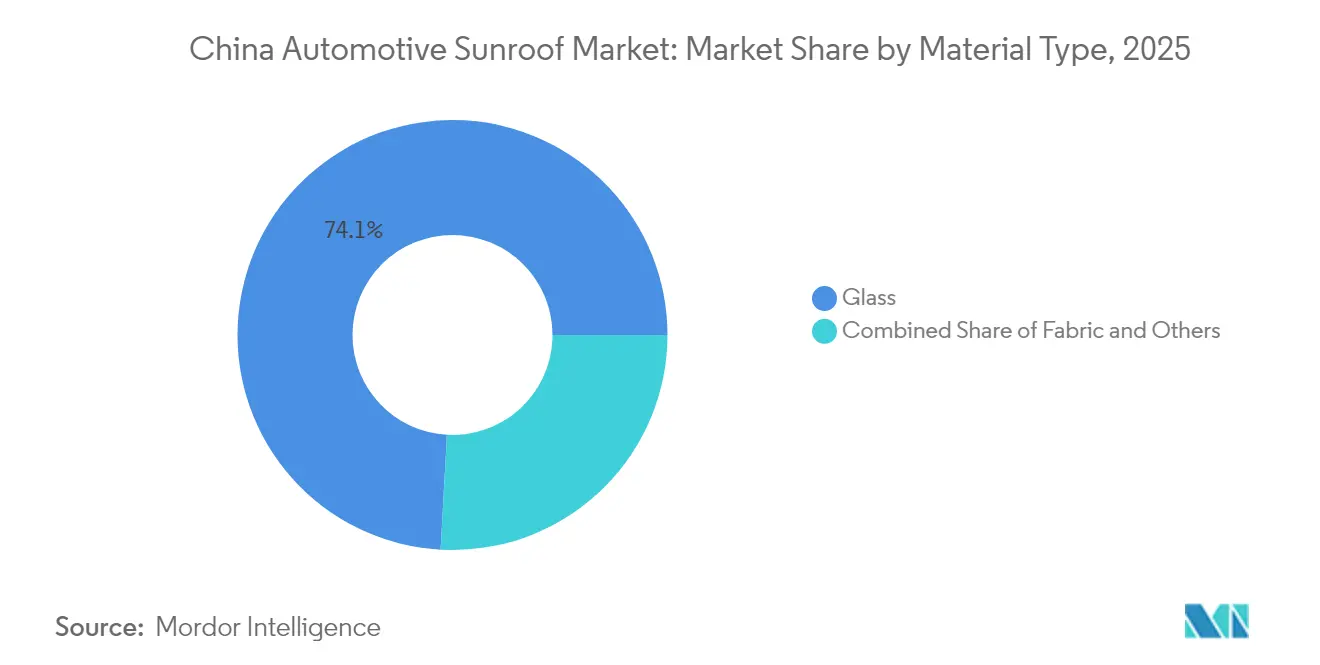

- Por material, el vidrio mantuvo el liderazgo con el 74,12% de la participación del mercado de techos solares automotrices de China en 2025, mientras que las alternativas de tela se proyecta que crecerán a una CAGR del 9,86% hasta 2031.

- Por tipo de sistema de techo solar, las configuraciones panorámicas lideraron con una participación de ingresos del 56,05% en 2025; se proyecta que el segmento avanzará a una CAGR del 9,89% hasta 2031.

- Por tipo de operación, los mecanismos eléctricos controlaron el 82,95% de la participación del mercado de techos solares automotrices de China en 2025, y también se espera que registren la CAGR proyectada más alta del 9,94% hasta 2031.

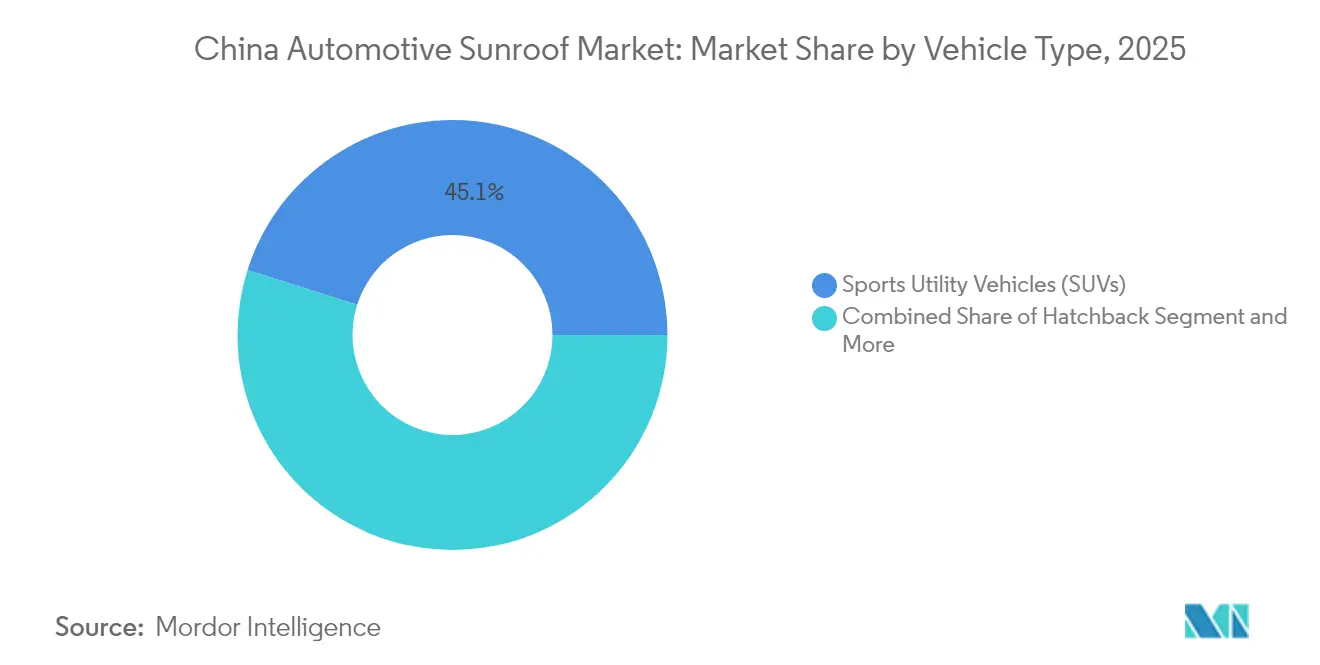

- Por tipo de vehículo, los vehículos utilitarios deportivos representaron el 45,12% del tamaño del mercado de techos solares automotrices de China en 2025 y están proyectados para crecer a una CAGR del 9,91% entre 2026 y 2031.

- Por propulsión, los vehículos de motor de combustión interna representaron el 60,74% del tamaño del mercado de techos solares automotrices de China en 2025, pero se prevé que los BEV registren una CAGR del 9,95% hasta finales de la década.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de techos solares automotrices de China

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de los consumidores | +2.8% | Nacional, con ganancias tempranas en ciudades de Nivel 1 | Mediano plazo (2-4 años) |

| Proliferación de carrocerías tipo SUV | +2.1% | Nacional, más fuerte en mercados urbanos | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para VNE | +1.9% | Nacional, con concentración de políticas en las principales ciudades | Largo plazo (≥ 4 años) |

| Diferenciación de OEM | +1.6% | Nacional, con enfoque en el segmento premium | Mediano plazo (2-4 años) |

| Vidrio Low-E y solar que reduce la carga térmica del habitáculo | +1.2% | Nacional, con énfasis en el sur de China | Largo plazo (≥ 4 años) |

| Integración vertical de Nivel 2 que reduce los costos de módulos | +0.4% | Nacional, con concentración en centros manufactureros | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de los consumidores por características premium en vehículos

Una amplia mayoría de los clientes de vehículos eléctricos en China está dispuesta a pagar costos adicionales por techos panorámicos. Esta tendencia, que refleja el aumento de los ingresos disponibles, es particularmente pronunciada entre los residentes urbanos más jóvenes que valoran un ambiente de habitáculo abierto. Las marcas convencionales como BYD y Geely están ahora equipando sus modelos de volumen con vidrio de rail a rail, lo que genera un notable aumento en las tasas de adopción generales cuando esta característica es estándar. Este cambio en el comportamiento del consumidor, antes confinado a los segmentos de lujo, ahora beneficia a los OEM con mayores márgenes y garantiza un crecimiento estable del volumen para los proveedores en el mercado de techos solares automotrices de China.

Proliferación de carrocerías tipo SUV con alta penetración de techos solares

En 2024, los SUV constituyen una parte significativa de la demanda en unidades y están experimentando un crecimiento sólido, impulsados por su diseño de línea de techo que permite aberturas más grandes. Las versiones premium de SUV demuestran tasas de penetración mucho más altas en comparación con sus contrapartes de tipo sedán. Los fabricantes nacionales priorizan la integración panorámica durante la etapa de diseño de la plataforma, lo que resulta en habitáculos que se sienten más espaciosos y luminosos. Un cambio en las preferencias de los consumidores hacia características orientadas a la familia continúa respaldando la fuerte demanda en el mercado de techos solares automotrices de China.

Incentivos gubernamentales para vehículos de nueva energía (VNE) que favorecen los techos de vidrio panorámico

El sistema de doble crédito de China y los subsidios de compra impulsan a los OEM a mejorar los interiores de los vehículos eléctricos y a diferenciarse mediante señales tecnológicas visibles. Los techos panorámicos, especialmente aquellos con películas de captación solar, se alinean con los objetivos nacionales de carbono y califican para incentivos locales complementarios en megaciudades como Shanghái y Shenzhen [1]"Actualización de la Política de Doble Crédito para VNE 2025," Ministerio de Industria y Tecnología de la Información, miit.gov.cn. El efecto de atracción resultante amplifica la penetración de los BEV y consolida el impulso de la demanda a largo plazo.

Diferenciación de OEM mediante comodidad y estética

Desde NIO hasta SAIC-Volkswagen, las marcas dependen del acristalamiento panorámico para destacarse en segmentos saturados. El oscurecimiento electrocrómico, la iluminación ambiental y las células solares integradas permiten precios premium sin requerir el rediseño de los principales sistemas mecánicos. La estrategia mejora las puntuaciones de satisfacción del cliente, impulsa la intención de recompra y fortalece la posición competitiva de la empresa en el mercado de techos solares automotrices de China.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Retiros por rotura/filtración de techos solares | -1.8% | Nacional, con concentración en el segmento premium | Corto plazo (≤ 2 años) |

| Penalización de peso que reduce la autonomía de los VE | -1.2% | Nacional, con enfoque en el segmento BEV | Mediano plazo (2-4 años) |

| Diseños de parabrisas panorámicos | -0.8% | Nacional, con concentración en el segmento de lujo | Mediano plazo (2-4 años) |

| Normas de acristalamiento GB/T más estrictas | -0.6% | Nacional, con impacto en proveedores PYME | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Retiros por rotura/filtración de techos solares que dañan la confianza en los OEM

Incidentes de alto perfil, como el desprendimiento de vidrio del Polestar 3 y las fallas de drenaje en los modelos Golf de FAW-Volkswagen, han erosionado la confianza del consumidor. La Administración Estatal para la Regulación del Mercado de China ha endurecido la aplicación de las normas de acristalamiento bajo GB 9656-2021, aumentando el riesgo de retiro del mercado y los costos de garantía para los fabricantes de automóviles [2]"Medidas de gestión de retiros del mercado para productos de automoción," Administración Estatal para la Regulación del Mercado, samr.gov.cn. El daño a la reputación puede obstaculizar la adopción en los niveles premium e impactar el crecimiento general.

Penalización de peso que reduce la autonomía de los VE y la eficiencia de combustible

A medida que las mejoras en la densidad energética de las baterías se estabilizan, el peso adicional de los módulos panorámicos se convierte en una preocupación significativa. Este peso es particularmente crítico para los BEV compactos destinados a los desplazamientos urbanos; incluso una pequeña reducción puede disminuir la autonomía declarada y poner en riesgo la elegibilidad para los subsidios gubernamentales. Si bien se han introducido marcos de peso reducido y paneles compuestos, aún no han alcanzado economías de escala en el sector de techos solares automotrices de China.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de material: La dominancia del vidrio impulsa el posicionamiento premium

El vidrio registró una participación del 74,12% en 2025, anclando una imagen premium y beneficiándose de la rápida adopción del vidrio de baja emisividad (Low-E). Este material contribuyó significativamente al tamaño del mercado de techos solares automotrices de China en 2025, subrayando su importancia comercial. La intensa inversión de Fuyao Glass ayuda a satisfacer la creciente demanda de los OEM y a reducir los costos por unidad. Las láminas electrocrómicas avanzadas, producidas en masa mediante una cooperación entre Ambilight y NIO, ofrecen un rango de oscurecimiento de 40 veces, reforzando su liderazgo en la industria del vidrio.

Los techos de tela atienden a compradores sensibles al costo, expandiéndose a una CAGR del 9,86%, aunque todavía representan una participación minoritaria. Ofrecen menor peso y menor costo de instalación, lo que los hace viables para los VE compactos. Los sustratos compuestos e híbridos siguen siendo exploratorios, pero muestran potencial para integrar células solares y capas de opacidad conmutable, lo que podría remodelar las curvas de demanda futuras dentro del mercado de techos solares automotrices de China.

Por tipo de sistema de techo solar: Los sistemas panorámicos lideran la ola de innovación

Las unidades panorámicas mantuvieron una participación del 56,05% en 2025, traduciéndose en más de 4 millones de instalaciones. Su CAGR del 9,89% supera a todos los demás formatos, ya que los consumidores buscan vistas amplias y mejor ventilación. Los mecanismos de nueva generación de rail a rail ofrecen una transparencia de casi todo el techo sin comprometer la rigidez torsional, cumpliendo así con los estándares de resistencia a la aplastamiento GB 26134-2024 actualizados.

Las variantes empotradas y de inclinar y deslizar siguen siendo relevantes en sedanes y compactos, pero su crecimiento es más lento. Los tipos de alerón permanecen en un nicho entre los modelos deportivos. La planta de Jiaxing de Webasto fabrica soluciones de deslizamiento externo adaptadas para los SUV locales. Los exporta al Sudeste Asiático, lo que indica que la ingeniería china puede influir en el lenguaje de diseño global en el mercado de techos solares automotrices de China.

Por tipo de operación: Los sistemas eléctricos reflejan el liderazgo en electrificación

Los accionamientos eléctricos representaron el 82,95% de las unidades enviadas en 2025, reflejando las expectativas de los consumidores de comodidad con un solo botón. También se proyecta que crezcan a una CAGR robusta del 9,94% para 2031, impulsados por el control de voz integrado, las aplicaciones para teléfonos inteligentes y las funciones de cierre automático basadas en sensores.

La operación manual mantiene relevancia en los modelos de bajo costo y en las adaptaciones posventa, preferida por los compradores de flotas que buscan minimizar la complejidad de las reparaciones. Las mejoras de seguridad —como la protección contra pellizcos, la detección de lluvia y la anulación de emergencia— consolidan el cumplimiento normativo y subrayan por qué los sistemas eléctricos seguirán siendo dominantes a pesar de las pequeñas primas de precio.

Por tipo de vehículo: Los vehículos utilitarios deportivos impulsan la expansión del mercado

Los vehículos utilitarios deportivos contribuyeron con una participación del 45,12% en 2025 y se proyecta que crezcan a una CAGR del 9,91%, resultando en múltiples techos adicionales para 2031. La posición elevada de los asientos y la altura libre mejoran el valor experiencial de los techos panorámicos, convirtiéndolos en una opción básica para los compradores familiares. El acristalamiento de rail a rail mejora la luz diurna en los asientos traseros, un argumento de venta enfatizado en la comercialización del BYD Song L y el Geely Boyue L.

Los sedanes y hatchbacks representan casi un tercio de la demanda, pero padecen limitaciones espaciales que restringen la longitud del vidrio. Los vehículos multipropósito (MPV) dependen de los casos de uso de traslado de lujo y se mantienen estables. Los cupés deportivos y los descapotables mantienen volúmenes limitados pero muestran integraciones de vanguardia, como alerones electrocrómicos, que refuerzan los efectos de halo de marca dentro del mercado de techos solares automotrices de China.

Por propulsión del vehículo: Los vehículos eléctricos de batería emergen como motor de crecimiento

Las plataformas de motor de combustión interna aún ocupan el 60,74% de las instalaciones de 2025. Sin embargo, los BEV representan el grupo de más rápido movimiento con una CAGR del 9,95%, añadiendo numerosos techos incrementales para 2031. Los mandatos gubernamentales que apuntan a una penetración de VNE de dos quintas partes alientan a los OEM a incluir características premium, incluido el vidrio de longitud completa, para diferenciar las versiones eléctricas.

El vidrio con células solares integradas facilita la carga auxiliar y la mitigación del calor, extendiendo así la autonomía de conducción percibida. Los vehículos híbridos y vehículos híbridos enchufables sirven como vehículos de transición, con una tasa de crecimiento anual moderada de menos de una quinta parte. A medida que los precios de los BEV caigan, su participación en el mercado automotriz de China se ampliará desde los segmentos premium hasta los masivos, acelerando el efecto de goteo descendente de la tecnología.

Análisis geográfico

Las provincias costeras del este lideran tanto en producción como en consumo. En Jiangsu, Zhejiang y Guangdong, empresas como Webasto y Fuyao, junto con varios proveedores de Nivel 2, ofrecen a los OEM ventajas en logística y reducción de costos de flete. Estas provincias cuentan con altas tasas de penetración de techos solares en vehículos premium, posicionándolas como tendencias en el diseño automotriz.

En las metrópolis de Nivel 1 —Pekín, Shanghái, Guangzhou y Shenzhen— una proporción significativa de vehículos premium incorpora techos solares, con una creciente preferencia por los paneles electrocrómicos. El aumento de los ingresos disponibles y las regulaciones de tráfico que favorecen los vehículos de nueva energía (VNE) allanan el camino para la rápida adopción de los techos solares. Las encuestas indican que los consumidores en estas ciudades están dispuestos a pagar una prima por las mejoras electrocrómicas, notablemente superior al promedio nacional.

Si bien los centros urbanos de Nivel 2 como Chengdu, Hangzhou y Wuhan tienen una penetración de techos solares comparativamente menor, están alcanzando rápidamente a los líderes, impulsados por la financiación accesible y las promociones para VNE. Aunque las provincias del oeste van rezagadas, los proyectos de infraestructura en curso y las expansiones de fábricas en Chongqing y Xi'an están optimizando las cadenas de suministro, lo que señala un crecimiento potencial para el mercado de techos solares automotrices de China.

Panorama competitivo

El sector muestra una concentración moderada. Webasto lidera, apoyándose en su megaplanta de Jiaxing y en su I+D localizada para adaptar módulos a los SUV chinos. Inalfa, ahora bajo BAIC Hainachuan, mantiene una sólida participación mediante las sinergias de empresa conjunta [3]"Ficha técnica de la planta de Jiaxing," Webasto Group, webasto-group.com. En tiempos recientes, el competidor doméstico Yutian Guanjia aseguró una participación de mercado significativa, aprovechando sus fortalezas verticalmente integradas en estampado, acristalamiento y electrónica para reducir los costos del sistema.

Los nuevos participantes locales se benefician del liderazgo en costos y de ciclos de iteración rápidos. Proveedores como Ambilight y Wicue, especializados en películas electrocrómicas y de cristal líquido disperso en polímero (PDLC), mejoran las ofertas de características para los OEM. En un esfuerzo por contrarrestar la competencia doméstica y capitalizar los ingresos en divisas extranjeras, la mayoría de los principales fabricantes chinos de techos están invirtiendo en instalaciones europeas, subrayando sus ambiciones globales.

Webasto está listo para presentar techos panorámicos sin travesaños en el Salón del Automóvil de Shanghái en un futuro próximo, un movimiento que promueve la visibilidad de vidrio completo para los BEV. Mientras tanto, la expansión de capacidad a gran escala de Fuyao no solo asegura el vidrio flotado y los recubrimientos aguas arriba, sino que también garantiza márgenes de beneficio fijados. Las solicitudes de patentes de XPeng sobre controles de ventanas inteligentes y soportes de sensores ADAS subrayan la creciente importancia de la integración de software en el panorama competitivo del sector de techos solares automotrices de China.

Líderes de la industria de techos solares automotrices de China

AISIN SEIKI Co. Ltd

Inalfa Roof Systems Group B.V.

Yachiyo Industry Co. Ltd

Inteva Products LLC

Webasto Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: Webasto presentó un módulo de techo para BEV abrible en el Salón del Automóvil de Shanghái que elimina los travesaños tradicionales para maximizar la transparencia y la altura libre.

- Marzo de 2025: Argotec y Miru presentaron un módulo de techo electrocrómico de tamaño récord utilizando intercapas de poliuretano termoplástico para demostrar la escalabilidad industrial de las aplicaciones de vidrio innovador de gran tamaño.

Alcance del informe del mercado de techos solares automotrices de China

| Vidrio |

| Tela |

| Otros |

| Empotrado |

| Inclinar y deslizar |

| Panorámico |

| Emergente / Alerón |

| Eléctrico |

| Manual |

| Hatchback |

| Sedán |

| Vehículos utilitarios deportivos (SUV) |

| Vehículos multipropósito (MPV) / Otros |

| Motores de combustión interna (MCI) |

| Vehículos eléctricos de batería (BEV) |

| Vehículos eléctricos híbridos (HEV) |

| Vehículos híbridos enchufables (PHEV) |

| Por tipo de material | Vidrio |

| Tela | |

| Otros | |

| Por tipo de sistema de techo solar | Empotrado |

| Inclinar y deslizar | |

| Panorámico | |

| Emergente / Alerón | |

| Por tipo de operación | Eléctrico |

| Manual | |

| Por tipo de vehículo | Hatchback |

| Sedán | |

| Vehículos utilitarios deportivos (SUV) | |

| Vehículos multipropósito (MPV) / Otros | |

| Por propulsión del vehículo | Motores de combustión interna (MCI) |

| Vehículos eléctricos de batería (BEV) | |

| Vehículos eléctricos híbridos (HEV) | |

| Vehículos híbridos enchufables (PHEV) |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de techos solares automotrices de China?

El mercado está valorado en USD 4.870 millones en 2026 y está en camino de alcanzar USD 7.780 millones para 2031.

¿A qué velocidad está creciendo la demanda de techos solares panorámicos?

Los sistemas panorámicos se están expandiendo a una CAGR del 9,89% hasta 2031, muy por encima del ritmo general del mercado.

¿Qué categoría de vehículo instala techos solares con mayor frecuencia?

Los SUV lideran con una participación del 45,12% en 2025 y siguen siendo la carrocería de más rápido crecimiento con una CAGR del 9,91%.

¿Por qué los mecanismos de techos solares eléctricos son tan dominantes?

Los accionamientos eléctricos tienen una participación del 82,95% porque los compradores chinos esperan una operación automatizada con un solo toque, y los OEM integran control por voz o aplicación para agregar valor.

¿Cómo afectan los retiros de calidad al crecimiento del mercado?

Los retiros vinculados al desprendimiento de vidrio y las filtraciones pueden reducir hasta 1,8 puntos porcentuales el CAGR previsto al dañar la confianza del consumidor y provocar regulaciones más estrictas.

¿Qué empresas están ganando participación en el espacio de techos solares de China?

Webasto mantiene el liderazgo, pero el proveedor doméstico Yutian Guanjia aumentó una participación significativa en 2025 combinando la integración vertical con precios competitivos.

Última actualización de la página el: