Tamaño y Participación del Mercado de Centros de Datos Optimizados con Inteligencia Artificial (IA) de China

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

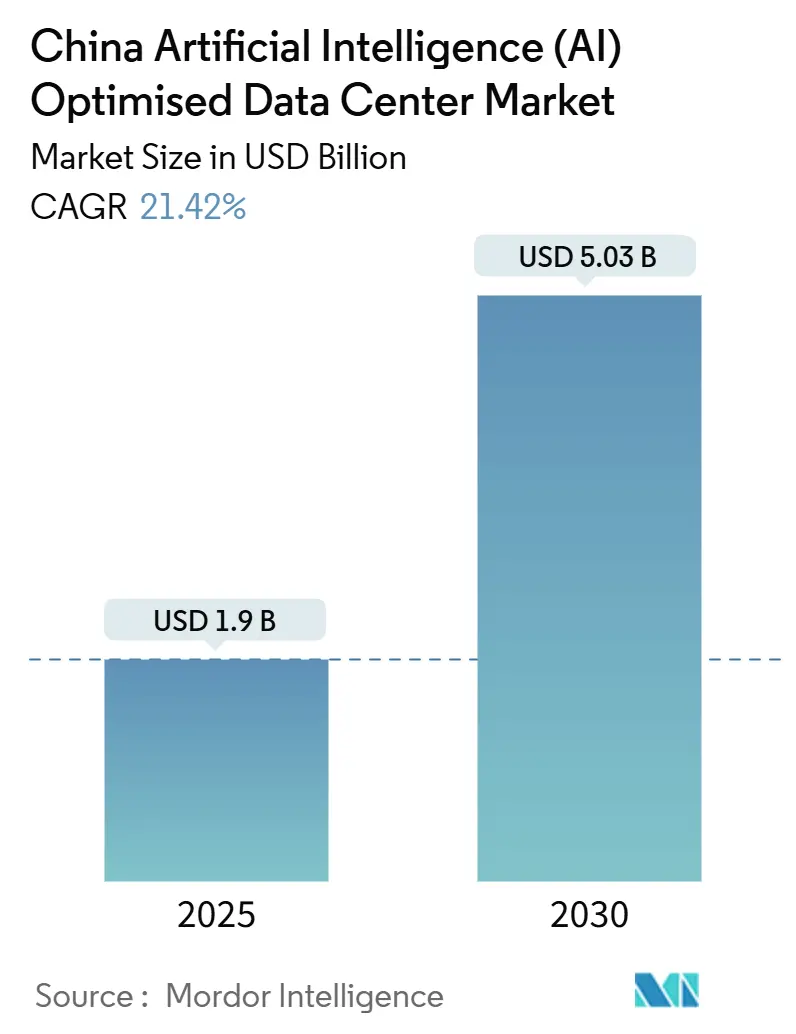

| Tamaño del Mercado (2025) | 1.9 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.03 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 21.42% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos Optimizados con Inteligencia Artificial (IA) de China por Mordor Intelligence

El tamaño del mercado de centros de datos de inteligencia artificial de China está actualmente valorado en USD 1.900 millones y se prevé que alcance USD 5.030 millones para 2030, respaldado por una CAGR del 21,42%. El crecimiento está impulsado por iniciativas de IA respaldadas por el Estado, el cumplimiento obligatorio de la soberanía de datos y el despliegue acelerado de aceleradores de IA domésticos que favorecen las arquitecturas de cómputo heterogéneo. Los clústeres de GPU de alta densidad con refrigeración líquida se están convirtiendo en el diseño estándar a medida que los proveedores persiguen objetivos de efectividad en el uso de energía (PUE) por debajo de 1,2. La adopción de colocación está aumentando rápidamente porque las empresas están reduciendo los presupuestos de capital mientras siguen demandando acceso al hardware de IA más reciente. Las inversiones paralelas en integración de energías renovables y la expansión en provincias occidentales se alinean con el plan nacional "Datos del Este, Cómputo del Oeste", que traslada las cargas de trabajo hacia centros de energía con bajas emisiones de carbono. La intensidad competitiva es moderada: los hiperescaladores como Alibaba Cloud, Tencent Cloud y Huawei Cloud dominan, aunque los especialistas regionales se abren paso con propuestas de computación en el borde y energía verde.

Conclusiones Clave del Informe

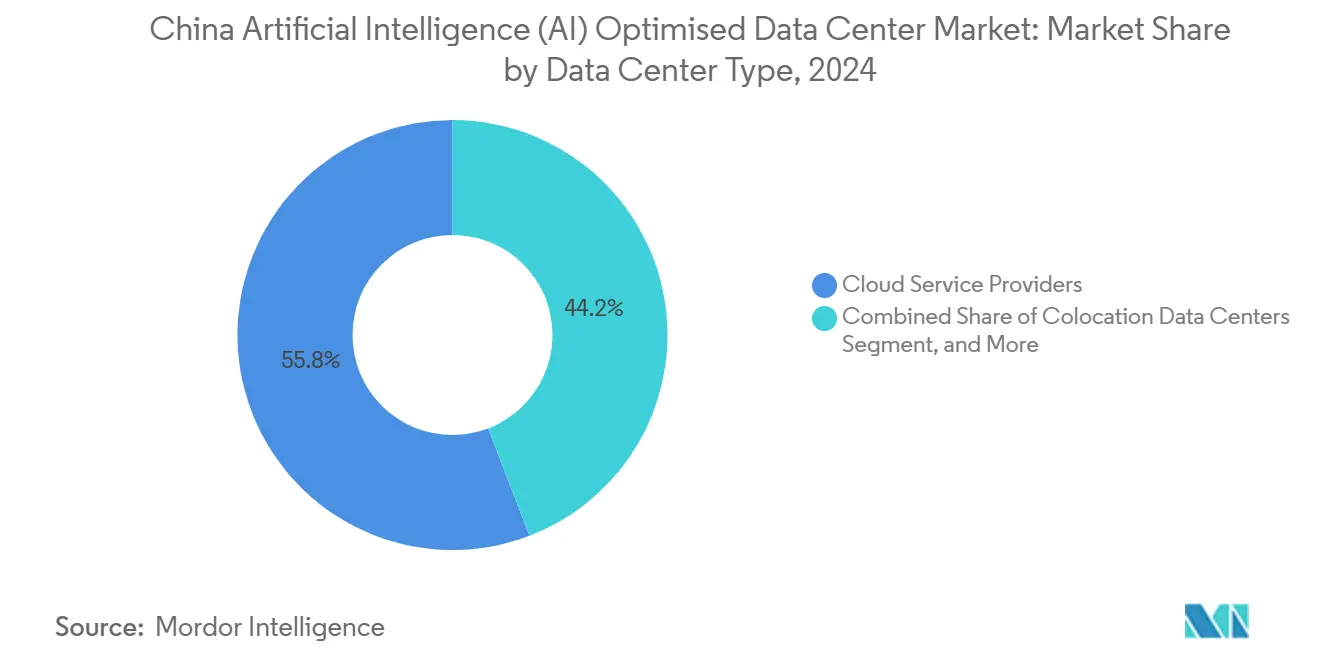

- Por tipo de centro de datos, los Proveedores de Servicios en la Nube lideraron con el 55,82% de la participación del mercado de centros de datos de inteligencia artificial de China en 2024, mientras que los Centros de Datos de Colocación avanzan a una CAGR del 23,23% hasta 2030.

- Por componente, el software representó el 45,83% del tamaño del mercado de centros de datos de inteligencia artificial de China en 2024; se proyecta que el hardware se expanda a una CAGR del 22,67% entre 2025 y 2030.

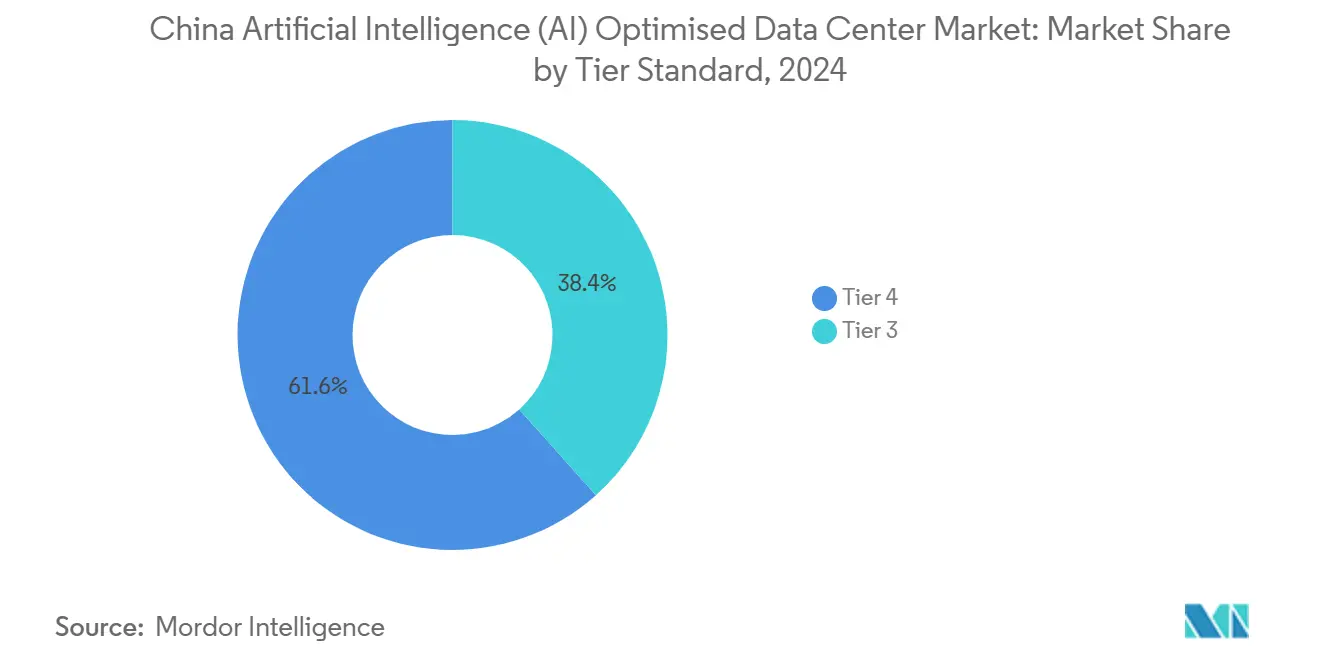

- Por estándar de nivel, las instalaciones de Nivel IV tuvieron una participación de ingresos del 61,63% en 2024 en el mercado de centros de datos de inteligencia artificial de China, mientras que los despliegues de Nivel III registran la CAGR más rápida del 23,77% hasta 2030.

- Por industria de usuario final, TI e ITES capturaron el 33,82% del tamaño del mercado de centros de datos de inteligencia artificial de China en 2024; Internet y Medios Digitales es el segmento de mayor crecimiento con una CAGR del 22,45% hasta 2030.

Tendencias e Información del Mercado de Centros de Datos Optimizados con Inteligencia Artificial (IA) de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue rápido de clústeres de GPU de alta densidad por parte de los hiperescaladores chinos | +4.2% | Nacional, concentrado en el Este y Norte de China | Mediano plazo (2-4 años) |

| Subsidios gubernamentales e incentivos para centros de datos verdes en ciudades de segundo nivel | +3.8% | Principalmente el Suroeste y Noroeste de China | Largo plazo (≥ 4 años) |

| Aumento del silicio de IA propietario que impulsa la demanda de cómputo heterogéneo | +3.5% | Nacional, con centros de fabricación en el Este de China | Mediano plazo (2-4 años) |

| Reglas obligatorias de soberanía de datos que repatrían cargas de trabajo de IA | +2.9% | Nacional, mayor aplicación en ciudades de primer nivel | Corto plazo (≤ 2 años) |

| Expansión de zonas de computación en el borde 5G de latencia ultrabaja para inferencia de IA en tiempo real | +2.1% | Inicialmente en el Este y Sur de China, expandiéndose a nivel nacional | Mediano plazo (2-4 años) |

| Objetivos agresivos de PUE que impulsan la modernización de refrigeración líquida | +1.8% | Nacional, priorizando la región Beijing-Tianjin-Hebei | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Despliegue rápido de clústeres de GPU de alta densidad por parte de los hiperescaladores chinos

Los proveedores de nube hiperescalables han rediseñado las salas de servidores para los aceleradores de IA domésticos que ya impulsan casi la mitad de las tareas de entrenamiento de modelos de lenguaje de gran escala (LLM). Huawei por sí sola ha desplegado 2.500 petaflops de cómputo de IA en 20 ciudades, y sus chips Ascend 910B requieren refrigeración líquida e interconexiones personalizadas que difieren de las configuraciones heredadas de GPU. El cambio está orientando a los operadores hacia racks heterogéneos que combinan múltiples tipos de aceleradores dentro del mismo dominio de energía para garantizar la continuidad del suministro. Los operadores reportan ahorros de energía del 30-40% una vez que los sistemas de inmersión o de placa fría reemplazan la refrigeración por aire, liberando margen de energía para cómputo adicional.[1]Huawei Technologies, "计算2030," Huawei, huawei.com

Subsidios gubernamentales e incentivos para centros de datos verdes en ciudades chinas de segundo nivel

La Comisión Nacional de Desarrollo y Reforma (CNDR) ofrece paquetes de terrenos, incentivos fiscales y financiamiento a tasas reducidas para proyectos de centros de datos que se coubiquen con activos de generación renovable. El plan de Qinghai de elevar los límites de autoconsumo fotovoltaico de 40 MW a 100 MW para campus individuales ilustra cómo las provincias occidentales compiten por las cargas de trabajo de IA.[2]Congreso Popular Provincial de Qinghai, "关于清洁能源与算力融合发展的建议," qhrd.gov.cn La política amplía las zonas de integración fuente-red-carga-almacenamiento a 500 km, lo que permite a los operadores en Xining o Yushu aprovechar los híbridos hidro-solares y lograr una utilización de energía verde superior al 80% exigida para las construcciones de 2025.[3]Comisión Nacional de Desarrollo y Reforma, "关于新增算力布局的指导意见," ndrc.gov.cn

Aumento del silicio de IA propietario que impulsa la demanda de racks de cómputo heterogéneo

Los chips Huawei Ascend, Baidu Kunlun, Cambricon y Biren imponen cada uno envolventes únicas de consumo de energía y refrigeración, lo que obliga a las instalaciones a adoptar formatos de rack de bandeja abierta y unidades de distribución de energía programables. Las incertidumbres en la cadena de suministro derivadas de la variabilidad en el rendimiento de las fundiciones empujan a los operadores a diversificar las fuentes de chips y a sobreaprovisionarse en capacidad. Las capas de orquestación de software deben gestionar cadenas de herramientas distintas mientras mantienen los enlaces de baja latencia y alto ancho de banda vitales para el entrenamiento distribuido de IA.

Reglas obligatorias de soberanía de datos que repatrían las cargas de trabajo de IA a instalaciones domésticas

Las evaluaciones de seguridad para transferencias transfronterizas ahora cubren conjuntos de datos personales, financieros y del sector público, lo que obliga a las empresas multinacionales a anclar las cargas de trabajo de IA en instalaciones en territorio continental. Las ofertas de nube soberana que incluyen auditorías de cumplimiento, gestión de claves de cifrado y soporte localizado obtienen preferencia entre las industrias reguladas. Los nodos de computación en el borde distribuidos garantizan que la inferencia para aplicaciones globales permanezca dentro del territorio chino sin incumplir los presupuestos de latencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites nacionales de consumo de energía que restringen nuevos permisos en Beijing-Tianjin-Hebei | -2.8% | Específicamente la región Beijing-Tianjin-Hebei | Corto plazo (≤ 2 años) |

| Restricciones de exportación de GPU de Estados Unidos que alargan los ciclos de suministro de aceleradores de IA | -2.1% | Nacional, afectando a todos los principales operadores | Mediano plazo (2-4 años) |

| Inestabilidad de la red eléctrica en provincias occidentales que complica la ubicación de centros de datos de IA a gran escala | -1.4% | Principalmente el Noroeste y Suroeste de China | Largo plazo (≥ 4 años) |

| Crecientes sanciones por escasez de agua que desalientan la adopción de refrigeración evaporativa | -0.9% | Norte de China y regiones occidentales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites nacionales de consumo de energía que restringen nuevos permisos en Beijing-Tianjin-Hebei

Los gobiernos locales congelaron las aprobaciones de centros de datos a gran escala para cumplir con los objetivos de doble carbono, reduciendo la oferta en el mercado de racks más lucrativo de China. Los operadores existentes aprovechan las modernizaciones de eficiencia y la descarga hacia la computación en el borde para maximizar los límites de energía autorizados. La escasez de capacidad eleva las primas de precios entre un 20-30% por encima de las provincias sin restricciones y acelera la migración de los trabajos de entrenamiento por lotes hacia los centros del oeste.[4]Oficina Municipal de Datos de Pekín, "培育壮大绿色算力," data.beijing.gov.cn

Restricciones de exportación de GPU de Estados Unidos que alargan los ciclos de suministro de aceleradores de IA

Los controles de exportación duplicaron los plazos de adquisición a 6-12 meses, lo que obliga a los proveedores a fijar previsiones de demanda y mantener mayores reservas de inventario. Las estrategias de doble fuente combinan aceleradores extranjeros restringidos con alternativas domésticas que ahora alcanzan el 80% del rendimiento de los modelos insignia. La política acelera la asignación de capital hacia ecosistemas de chips nacionales, pero reduce la flexibilidad de adquisición a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Tipo de Centro de Datos: La Colocación Impulsa el Intercambio de Infraestructura

Las instalaciones de colocación captaron el 23,23% de las nuevas adiciones de capacidad en 2024 y se prevé que superen al mercado más amplio de centros de datos de inteligencia artificial de China con una CAGR del 23,23%. El cambio refleja presupuestos que se desplazan del gasto de capital a gastos operativos predecibles, ya que las empresas priorizan el acceso rápido a racks listos para IA y refrigeración avanzada. Los Proveedores de Servicios en la Nube siguen dominando la capacidad instalada total con el 55,82% de la participación del mercado de centros de datos de inteligencia artificial de China, respaldados por las pilas integradas verticalmente de nube a chip de los hiperescaladores.

Las empresas combinan cada vez más nodos de colocación con planos de control de nube pública para sortear las restricciones de permisos de energía en Beijing mientras preservan las interconexiones de baja latencia para la inferencia en tiempo real. Proveedores como GDS Holdings preinstalan módulos de IA con refrigeración líquida, lo que permite a los clientes activar bloques de 8 GPU en cuestión de días. Se proyecta que el tamaño del mercado de centros de datos de inteligencia artificial de China para despliegues de colocación se triplicará con creces para 2030 a medida que la complejidad regulatoria y los ciclos de actualización tecnológica se acorten.

Por Componente: La Aceleración de Hardware Impulsa la Transformación de la Infraestructura

El gasto en hardware se expandirá a una CAGR del 22,67%, más rápido que el mercado más amplio de centros de datos de inteligencia artificial de China, ya que el entrenamiento de IA generativa lleva los límites de energía de los racks por encima de 30 kW. Aunque el software tuvo una participación de ingresos del 45,83% en 2024, el cambio hacia el silicio de IA propietario y los tejidos de baja latencia eleva los desembolsos en servidores, redes y refrigeración.

Los subsistemas de distribución de energía y refrigeración representan colectivamente el segmento de hardware de mayor crecimiento, reflejando los mandatos de PUE y las tendencias de densidad de racks. La memoria de alto ancho de banda, la fotónica de silicio y los conmutadores de 800 Gbps entran en las listas principales de materiales. Los ingresos por servicios siguen la complejidad del hardware: las empresas de integración agrupan la sintonización a nivel de chip, la migración de cargas de trabajo y la documentación de cumplimiento como ofertas gestionadas, manteniendo una CAGR constante en la mitad de los años de dos dígitos dentro de la industria de centros de datos de inteligencia artificial de China.

Por Estándar de Nivel: El Nivel III Gana Terreno Mediante la Optimización de Costos

El Nivel IV siguió siendo la opción preferida para el entrenamiento de modelos de IA de misión crítica, representando el 61,63% de la capacidad de 2024. Sin embargo, se prevé que el Nivel III registre una CAGR del 23,77%, reduciendo la brecha a medida que los puntos de control, el entrenamiento distribuido y las características de redundancia integradas en el software mitigan el riesgo de interrupción. Se espera que el tamaño del mercado de centros de datos de inteligencia artificial de China vinculado al Nivel III casi se quintuplique para 2030.

Los operadores logran ahorros en gastos de capital del 30-40% al reducir un nivel de redundancia sin sacrificar los acuerdos de nivel de servicio para tareas menos sensibles a la latencia. Los reguladores han aclarado los criterios de clasificación por nivel, proporcionando a las empresas un marco transparente de presupuestación del riesgo y permitiendo que los sitios de zonas de computación en el borde estandaricen en Nivel III con superposiciones de respaldo de red regional.

Por Industria de Usuario Final: Los Medios Digitales Aceleran la Adopción de IA

Las plataformas de medios digitales registran la mayor velocidad de crecimiento con una CAGR del 22,45%, reduciendo la ventaja de TI e ITES, que tuvo el 33,82% de la participación del mercado de centros de datos de inteligencia artificial de China en 2024. Los flujos de trabajo de generación de video, los feeds personalizados y la moderación en tiempo real demandan clústeres con alta densidad de GPU y matrices de almacenamiento de objetos de alto rendimiento.

Los despliegues de Fabricación e IoT Industrial enfatizan la inferencia en la computación en el borde para el control de calidad y el mantenimiento predictivo, generando micro centros de datos dentro de las instalaciones de las fábricas. Los sectores de Banca, Servicios Financieros y Seguros (BFSI) y Salud mantienen un crecimiento constante de dos dígitos a medida que los servicios de nube soberana con cumplimiento regulatorio maduran, mientras que las cargas de trabajo de Gobierno y Defensa se orientan hacia pilas de silicio doméstico por las garantías de seguridad exigidas por la política nacional.

Análisis Geográfico

El Este de China sigue siendo el mayor contribuyente regional al tamaño del mercado de centros de datos de inteligencia artificial de China, gracias a la densa presencia empresarial, los grupos de mano de obra calificada y la conectividad madura. Los estrictos límites de uso del suelo y energía motivan actualizaciones a la refrigeración líquida y disposiciones de racks de 2 pisos que agregan capacidad sin superar los megavatios asignados. La región también actúa como plano de control para el cómputo de IA ejecutado en las provincias occidentales a través de líneas de ultra alta tensión (UHV) de baja latencia.

El Norte de China, anclado por Beijing-Tianjin-Hebei, demanda precios premium porque las adiciones de capacidad quedan rezagadas frente a la demanda bajo las cuotas de carbono regionales. Los operadores llevan los valores de PUE por debajo de 1,15 mediante circuitos de recuperación de calor que alimentan las redes de calefacción municipal, mientras que los nodos de computación en el borde en provincias vecinas gestionan el entrenamiento por lotes en desbordamiento.

El Sur de China, especialmente Guangdong, aprovecha las sinergias manufactureras para adoptar IA en la optimización de la cadena de suministro. La proximidad a Hong Kong respalda arquitecturas híbridas que segregan las cargas de trabajo internacionales de los datos domésticos, un patrón de cumplimiento que gana tracción entre las empresas orientadas a la exportación.

Las provincias del Suroeste, como Sichuan y Guizhou, capturan construcciones hiperescalables gracias a la abundante energía hidroeléctrica y los climas más frescos que favorecen la economización de aire libre. Las autoridades locales agilizan los permisos, conceden terrenos y garantizan la asignación de energía renovable, lo que ayuda a la subregión a registrar la tasa de crecimiento de racks instalados más alta a nivel nacional. Los centros del Noroeste en Ningxia replican estas ventajas, pero enfrentan problemas de estabilidad de la red eléctrica que exigen soluciones de almacenamiento integradas.

El Noreste de China tiene menos capacidad en términos absolutos, pero presenta opcionalidad de crecimiento a medida que los gobiernos provinciales atraen infraestructura digital para revitalizar las bases industriales. Las mejoras en las redes de fibra óptica y las tarifas preferenciales están comenzando a atraer a operadores de segunda ola que buscan diversificar el riesgo geográfico.

Panorama Competitivo

La concentración del mercado es moderada: los tres principales hiperescaladores, Alibaba Cloud, Tencent Cloud y Huawei Cloud, mantienen una participación significativa en los racks de IA desplegados. Sin embargo, esta dinámica crea oportunidades para que los especialistas regionales en colocación y los actores vinculados a las telecomunicaciones se abran paso en sus nichos. Estos líderes del mercado se diferencian a través de soluciones integradas verticalmente que combinan chips de IA domésticos, pilas de orquestación y acuerdos de compra de energía baja en carbono. Huawei ha avanzado su línea de servidores centrada en Ascend con circuitos de refrigeración líquida en rack y tejidos de red programables, mientras que Alibaba está pilotando interconexiones fotónicas de silicio personalizadas para acelerar los tiempos de entrenamiento de modelos con billones de parámetros.

Los proveedores regionales, como Shanghai AtHub, están aprovechando su experiencia en la modernización de salas heredadas. Al desplegar baños de inmersión, logran niveles de PUE por debajo de 1,2 sin incurrir en los costos asociados con los desarrollos de nueva construcción. Mientras tanto, los operadores de telecomunicaciones como China Mobile y China Telecom están utilizando su extensa infraestructura de fibra óptica a nivel nacional, nodos de intercambio y sitios de computación en el borde múltiple 5G (MEC) para ofrecer servicios de inferencia distribuida integrados.

Durante el último año, las iniciativas estratégicas han incluido la obtención de acuerdos de adquisición de energía renovable a varios años, el establecimiento de empresas conjuntas con gobiernos provinciales para desarrollar campus alimentados con energía hidroeléctrica, y la presentación de patentes para diseños de racks optimizados para IA que incorporan placas de enfriamiento por cambio de fase a bordo. El panorama competitivo está siendo moldeado cada vez más por la necesidad de alinearse con las hojas de ruta del silicio doméstico y garantizar el cumplimiento de las regulaciones cambiantes de soberanía de datos.

Líderes de la Industria de Centros de Datos Optimizados con Inteligencia Artificial (IA) de China

Alibaba Cloud

Tencent Cloud

Huawei Cloud

Baidu AI Cloud

GDS Holdings Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: China ha lanzado el primer centro de datos submarino comercial de la historia frente a las costas de la Provincia de Hainan. Esta instalación, que aprovecha las propiedades naturales de enfriamiento del océano, reduce significativamente el consumo de energía mientras alberga más de 400 servidores de alto rendimiento capaces de procesar más de 7.000 consultas de IA por segundo. Este desarrollo marca un paso innovador en la infraestructura sostenible de IA.

- Marzo de 2025: La industria de centros de datos de IA de China enfrenta desafíos significativos ya que muchas instalaciones permanecen subutilizadas. Hasta el 80% de los recursos informáticos recién construidos están inactivos, y los operadores tienen dificultades para atraer clientes para el alquiler de GPU. Los precios de alquiler de servidores Nvidia H100 han caído a 75.000 yuanes por mes, lo que refleja una fuerte caída en la demanda. El cambio en las tendencias de IA, impulsado por modelos de razonamiento como el R1 de DeepSeek, ha alterado los requisitos de infraestructura, dejando a muchos centros de datos mal equipados para satisfacer las necesidades actuales. Algunas instalaciones optan por permanecer inactivas para evitar mayores pérdidas financieras, y existe la especulación de que el gobierno chino podría intervenir para abordar los problemas crecientes en el sector.

- Enero de 2025: Huawei detalló una hoja de ruta para clústeres de clase Z-FLOPS que requieren extensiones de memoria a escala de petabytes y aumentos de 30 veces en el ancho de banda de interconexión para apoyar los modelos generativos de próxima generación.

- Julio de 2024: La CNDR, el Ministerio de Industria y Tecnología de la Información (MIIT) y la Administración Nacional de Energía publicaron el Plan de Acción Especial para el Desarrollo Verde y Bajo en Carbono de los Centros de Datos, que exige el uso de energía verde superior al 80% para los nuevos sitios de nodos concentradores.

Alcance del Informe del Mercado de Centros de Datos Optimizados con Inteligencia Artificial (IA) de China

La investigación abarca el espectro completo de aplicaciones de IA en centros de datos, cubriendo instalaciones hiperescalables, de colocación, empresariales y de computación en el borde. El análisis está segmentado por componente, distinguiendo entre hardware y software. Las consideraciones de hardware incluyen energía, refrigeración, redes, equipos de TI y más. Las tecnologías de software bajo escrutinio abarcan el aprendizaje automático, el aprendizaje profundo, el procesamiento del lenguaje natural y la visión por computadora. El estudio también evalúa la distribución geográfica de estas aplicaciones. Además, evalúa la influencia de la IA en los objetivos de sostenibilidad y neutralidad de carbono. Se presenta un panorama competitivo integral, que detalla los actores del mercado involucrados en infraestructura de soporte para IA, abarcando tanto el hardware como el software utilizados en varios tipos de centros de datos de IA. El tamaño del mercado se calcula en términos de ingresos generados por los proveedores de productos y soluciones en el mercado, y los pronósticos se presentan en miles de millones de USD para cada segmento.

| Proveedores de Servicios en la Nube |

| Centros de Datos de Colocación |

| Empresa / En las Instalaciones / Computación en el Borde |

| Hardware | Infraestructura de Energía |

| Infraestructura de Refrigeración | |

| Equipos de TI | |

| Racks y Otros Equipos de Hardware | |

| Tecnología de Software | Aprendizaje Automático |

| Aprendizaje Profundo | |

| Procesamiento del Lenguaje Natural | |

| Visión por Computadora | |

| Servicios | Servicios Gestionados |

| Servicios Profesionales |

| Nivel III |

| Nivel IV |

| TI e ITES |

| Internet y Medios Digitales |

| Operadores de Telecomunicaciones |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Salud y Ciencias de la Vida |

| Fabricación e IoT Industrial |

| Gobierno y Defensa |

| Por Tipo de Centro de Datos | Proveedores de Servicios en la Nube | |

| Centros de Datos de Colocación | ||

| Empresa / En las Instalaciones / Computación en el Borde | ||

| Por Componente | Hardware | Infraestructura de Energía |

| Infraestructura de Refrigeración | ||

| Equipos de TI | ||

| Racks y Otros Equipos de Hardware | ||

| Tecnología de Software | Aprendizaje Automático | |

| Aprendizaje Profundo | ||

| Procesamiento del Lenguaje Natural | ||

| Visión por Computadora | ||

| Servicios | Servicios Gestionados | |

| Servicios Profesionales | ||

| Por Estándar de Nivel | Nivel III | |

| Nivel IV | ||

| Por Industria de Usuario Final | TI e ITES | |

| Internet y Medios Digitales | ||

| Operadores de Telecomunicaciones | ||

| Banca, Servicios Financieros y Seguros (BFSI) | ||

| Salud y Ciencias de la Vida | ||

| Fabricación e IoT Industrial | ||

| Gobierno y Defensa | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de centros de datos de inteligencia artificial de China en 2025?

El mercado está valorado en USD 1.900 millones en 2025 y se proyecta que alcance USD 5.030 millones para 2030.

¿Cuál es la CAGR esperada para los centros de datos de IA chinos hasta 2030?

La tasa de crecimiento anual compuesta es del 21,42% para el período 2025-2030.

¿Qué segmento está creciendo más rápido dentro de los centros de datos de IA chinos?

Las instalaciones de colocación registran el mayor crecimiento con una CAGR del 23,23%, lo que refleja el apetito empresarial por la infraestructura de IA compartida.

¿Por qué las provincias chinas occidentales están atrayendo nuevos centros de datos de IA?

La abundante energía renovable, las políticas de tierra favorables y los incentivos gubernamentales se alinean con la estrategia "Datos del Este, Cómputo del Oeste".

¿Cómo están dando forma las regulaciones de eficiencia energética al diseño de los centros de datos?

Los objetivos de PUE obligatorios por debajo de 1,2 están acelerando las modernizaciones de refrigeración líquida e impulsando la demanda de soluciones de racks de alta densidad y eficiencia energética.

Última actualización de la página el: