Tamaño y Participación del Mercado de TPMS de Posventa en China

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 0.53 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TPMS de Posventa en China por Mordor Intelligence

Se proyecta que el tamaño del mercado de TPMS de posventa en China crezca de USD 0,53 mil millones en 2025 a USD 0,61 mil millones en 2026, y se prevé que alcance USD 1,20 mil millones en 2031, creciendo a una CAGR del 14,61% de 2026 a 2031. En los últimos años, los sensores TPMS directos han comenzado a alcanzar el final de su vida útil de batería sellada. Esto ha iniciado un ciclo de reemplazo que impulsa una demanda constante en el mercado de posventa. Al mismo tiempo, los camiones pesados eléctricos de batería no solo están acelerando el desgaste de los neumáticos, sino que también están aumentando la importancia del monitoreo de presión en tiempo real. Los gigantes del comercio electrónico como JD.com y Tmall Auto han agilizado la distribución. Esto se evidencia en el aumento de ventas de monitores inteligentes de neumáticos en JD.com. El panorama competitivo es feroz: numerosos fabricantes exhiben una amplia gama de SKU de TPMS en Made-in-China, con distintos rangos de precios. Esta presión de precios obliga tanto a las marcas globales como a las locales a destacarse mediante funciones de software mejoradas, mayor duración de la batería y actualizaciones de firmware por vía inalámbrica (OTA).

Conclusiones Clave del Informe

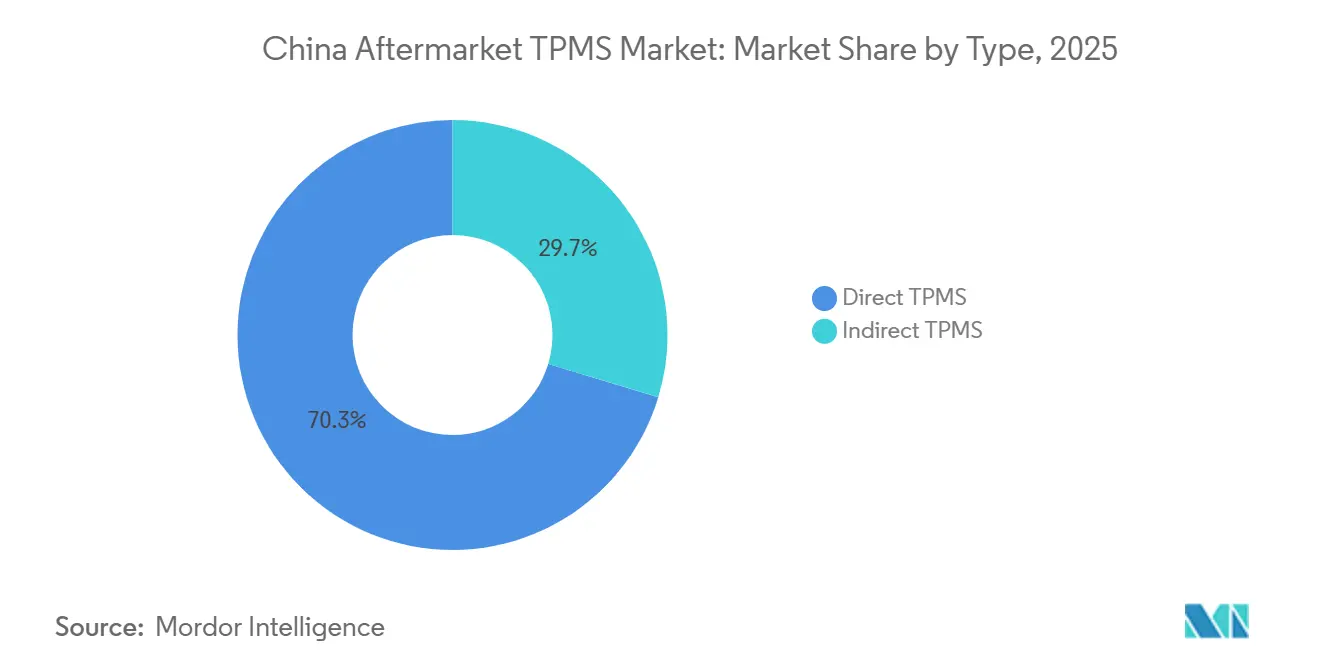

- Por tipo, los sistemas directos lideraron el mercado de TPMS de posventa en China con una participación del 70,33% en 2025; los sistemas indirectos son el segmento de mayor crecimiento y se prevé que se expandan a una CAGR del 15,04% hasta 2031.

- Por integración tecnológica, las unidades independientes representaron el 71,46% de la participación del mercado de TPMS de posventa en China en 2025, mientras que las soluciones inteligentes o conectadas se proyecta que crezcan a una CAGR del 17,11% hasta 2031.

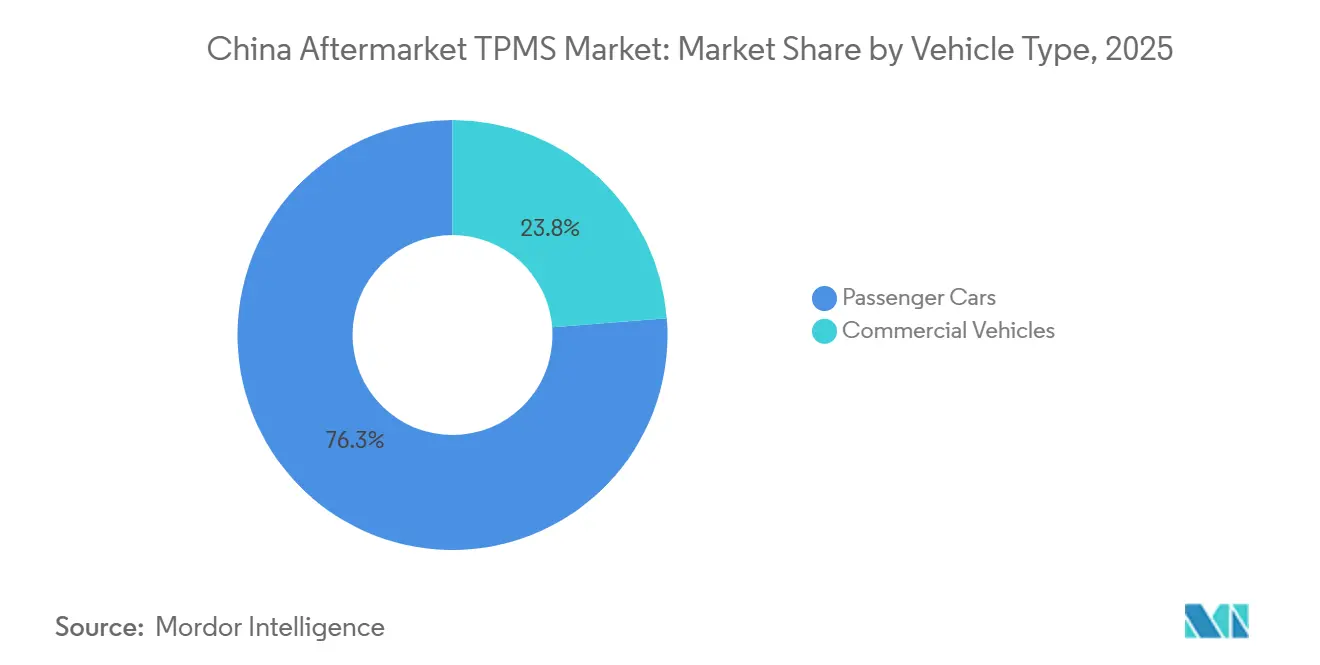

- Por categoría de vehículo, los automóviles de pasajeros representaron el 76,25% de la participación del mercado de TPMS de posventa en China en 2025, mientras que los vehículos comerciales avanzan a una CAGR del 15,85%, impulsados por la creciente electrificación y el apoyo de subsidios.

- Por canal de distribución, los puntos de venta fuera de línea retuvieron el 64,36% de la participación del mercado de TPMS de posventa en China en 2025, mientras que las plataformas en línea se expanden a una CAGR del 16,35% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de TPMS de Posventa en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del Parque de Automóviles de Pasajeros y Ciclo de Reemplazo | +3.2% | Provincias del este | Largo plazo (≥4 años) |

| La Obligatoriedad de Instalación de TPMS se Extiende a la Demanda de Adaptación | +2.8% | Ciudades de primer nivel y flotas nacionales | Mediano plazo (2-4 años) |

| La Electrificación Aumenta el Desgaste de Neumáticos en Flotas de Vehículos Comerciales | +2.4% | Centros logísticos nacionales | Mediano plazo (2-4 años) |

| Expansión de los Canales de Venta de Repuestos por Comercio Electrónico | +2.1% | Zonas urbanas a nivel nacional | Corto plazo (≤2 años) |

| Mayor Conciencia del Consumidor sobre Seguridad | +1.9% | Regiones costeras de alto poder adquisitivo | Mediano plazo (2-4 años) |

| Reducción de Precios de Kits de Silicio de Un Solo Chip Doméstico | +1.8% | Base de fabricación nacional | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Parque de Automóviles de Pasajeros y Ciclo de Reemplazo de Sensores

China cuenta con un importante parque de automóviles de pasajeros y continúa incorporando vehículos anualmente. Los automóviles vendidos en los últimos años están equipados con baterías de litio selladas, que típicamente duran varios años. Esto generará una ola de reemplazos sustancial en el futuro, añadiendo millones de sensores a la demanda anual del mercado de posventa. Los camiones de tonelaje medio, con una tasa de rotación más rápida, contribuyen aún más al aumento de volúmenes en el segmento comercial. Dado que estas baterías no son reparables, una celda agotada requiere el reemplazo completo del sensor, lo que garantiza ingresos constantes para los proveedores. Las ciudades de primer nivel lideran gracias a sus redes de servicio consolidadas, mientras que las regiones de segundo y tercer nivel avanzan gradualmente a medida que se desarrolla su infraestructura de instalación profesional.

La Obligatoriedad de Instalación de TPMS en Vehículos Nuevos se Extiende a la Demanda de Adaptación

La implementación de la norma GB 26149-2017 incrementó significativamente la adopción de TPMS en automóviles de pasajeros [1]"Requisitos de Rendimiento del TPMS para Vehículos de Pasajeros," GB 26149-2017, ChineseStandard.net. Con los vehículos usados equipados de fábrica que ahora ingresan al mercado secundario, los nuevos propietarios se benefician de alertas en tiempo real y también están adaptando vehículos más antiguos. Marcas como Steel Mate y Orange Electronics ofrecen kits tanto internos como externos que pueden instalarse de forma autónoma o de manera profesional en talleres de neumáticos. Incluso sin mandatos formales para camiones, los operadores comerciales están instalando proactivamente estos sistemas para prepararse ante futuras regulaciones y reducir las pérdidas de combustible por subinflado. El escrutinio continuo de la Administración de Normalización garantiza que el impulso de adaptación se mantenga sólido, particularmente en las provincias densamente pobladas de la costa este.

La Electrificación Acelera el Desgaste de Neumáticos en Flotas de Vehículos Comerciales

El gobierno chino ha introducido subsidios para camiones eléctricos, que rápidamente se han convertido en el segmento dominante en la flota logística de China[2]"Estudio sobre el Desgaste de Neumáticos en Camiones Eléctricos," Firemax, Firemax.com. Los pesados paquetes de baterías, combinados con el par motor instantáneo, han provocado una reducción significativa en la vida útil de los neumáticos en comparación con sus equivalentes diésel. Incluso una ligera subinflación puede reducir aún más la vida útil de los neumáticos y aumentar el consumo de energía. Este problema es especialmente preocupante en invierno, cuando el rendimiento de la batería disminuye considerablemente. Para hacer frente a estos desafíos, los gestores de flotas están adoptando conjuntos de TPMS equipados con telemetría LoRa, que transmiten datos a los paneles de control de despacho. Shenzhen EGQ, por ejemplo, ofrece kits diseñados para configuraciones de múltiples ruedas. Además, los fabricantes de sensores están perfeccionando los algoritmos de presión para los últimos neumáticos de camión de baja resistencia a la rodadura, posicionando la tecnología como una herramienta esencial de ahorro de costos en lugar de un complemento opcional.

Expansión de los Canales de Venta de Repuestos por Comercio Electrónico

JD.com reportó un incremento significativo en los ingresos por TPMS, mientras que Bosch celebró una ganancia sustancial en su primera campaña en Tmall Auto. El U-Pro Hybrid de Hamaton, un sensor NFC y Bluetooth, puede programarse fácilmente mediante teléfonos inteligentes, eliminando la necesidad de costosas herramientas de diagnóstico y permitiendo instalaciones de tipo hágalo usted mismo. La plataforma Made-in-China exhibe numerosos SKU únicos de TPMS, con cantidades mínimas de pedido tan bajas como 1 unidad. Esta flexibilidad permite a los talleres con presupuesto ajustado prescindir de intermediarios. Los proveedores satisfacen las exigencias de entrega rápida de los clientes de primer nivel mediante el uso de almacenes regionales, garantizando así tiempos de cumplimiento ágiles. Con la llegada de los vehículos conectados que reordenan automáticamente las piezas cuando el voltaje de la batería cae, el comercio electrónico está preparado para pasar de un modelo reactivo a un modelo de reabastecimiento predictivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sensibilidad al Precio y Sensores Falsificados | -1.8% | Mercados rurales a nivel nacional | Largo plazo (≥4 años) |

| Complejidad de Instalación en Vehículos Heredados | -1.2% | Redes de servicio rurales | Mediano plazo (2-4 años) |

| Frecuencias No Estándar y Costos de Batería | -0.9% | Nacional | Corto plazo (≤2 años) |

| Preocupaciones sobre Privacidad de Datos en TPMS Conectado | -0.7% | Flotas gubernamentales y empresariales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sensibilidad al Precio y Sensores Falsificados

Las unidades estándar se comercializan en el mercado de posventa dentro de un rango de precios determinado, mientras que los sensores equivalentes a los de equipos originales son significativamente más costosos. Esta disparidad de precios impulsa la demanda de sustitutos de bajo costo, algunos de los cuales resultan ser falsificados. Stellantis y Petromin expusieron una importante red de exportación de piezas de frenos y dirección imitadas, poniendo de manifiesto las vulnerabilidades en la supervisión de calidad de China. Los Sistemas de Monitoreo de Presión de Neumáticos (TPMS) falsificados suelen fallar rápidamente, atribuido a un sellado inadecuado y frecuencias de radio desalineadas, erosionando la confianza del consumidor. Los operadores de carga, que ya sienten la presión de las guerras de precios de los vehículos eléctricos, tienen poco margen para sensores de gama alta, intensificando la presión a la baja sobre los precios. Si bien las marcas genuinas ahora exhiben de manera prominente las certificaciones ISO y CE en línea y amplían las garantías, la aplicación de estas medidas se ve obstaculizada por una vigilancia fragmentada en numerosas fábricas.

Complejidad de Instalación en Vehículos Heredados

La adaptación de modelos más antiguos a menudo requiere perforación de llantas, modificaciones en el vástago de la válvula e integración en el tablero que supera las capacidades de muchos talleres a nivel de condado. Los propietarios rurales, en consecuencia, posponen las compras, lo que limita las tasas de penetración a nivel nacional hasta que los kits simplificados de conexión directa o programas más amplios de formación profesional reduzcan el cuello de botella de mano de obra especializada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El TPMS Directo Domina, los Sistemas Indirectos Ganan Tracción en Software

Los sistemas directos capturaron el 70,33% del mercado de TPMS de posventa chino en 2025 porque la norma GB 26149-2017 exige alarmas de presión precisas por rueda por debajo del 75% de los niveles recomendados. Los sensores directos proporcionan datos de temperatura y estadísticas a nivel de neumático apreciadas por las plataformas ADAS de fabricantes de automóviles como Tesla y NIO. Sin embargo, se proyecta que la tecnología indirecta avance a una CAGR del 15,04% porque una actualización de software basada en ABS puede convertir cualquier vehículo anterior a 2019 en un sistema de alerta básico sin nuevo hardware. No obstante, las opciones indirectas no pueden detectar sobreinflado ni fugas lentas, identificar qué rueda está fallando ni calibrarse después de cada rotación, lo que reduce su atractivo para las flotas.

Los fabricantes de chips domésticos están cerrando la brecha de costos: el AC5111 de un solo dado de AutoChips ha llevado los precios promedio de los sensores directos por debajo de un umbral determinado, superando los desafíos de precios anteriores. Baolong está invirtiendo significativamente en I+D para mejorar la duración de la batería e integrar conectividad Bluetooth, posicionándose para los ecosistemas OTA. A pesar de que las regulaciones favorecen las alertas directas, los analistas predicen que los sensores directos superarán a las unidades indirectas en volumen total, incluso a medida que las unidades indirectas penetran en mercados sensibles al precio.

Por Integración Tecnológica: Las Unidades Independientes Lideran, las Soluciones Inteligentes/Conectadas Surgen con Fuerza

Los dispositivos TPMS independientes representaron el 71,46% del mercado de TPMS de posventa chino en 2025 y siguen siendo elementos básicos para el mercado de posventa de vehículos usados, donde una pantalla de tablero sencilla es suficiente. Se prevé que las plataformas inteligentes o conectadas que integran BLE, NFC y actualizaciones OTA registren una CAGR del 17,11%, impulsadas por la ubicuidad de los teléfonos inteligentes y la demanda de telemática. El kit BLE de RF-Star permite a los conductores monitorear la presión de los neumáticos, la temperatura y la vida útil de la batería del sensor a través de una aplicación, y enviar actualizaciones sin retirar las ruedas. Honghe Technology demostró que los paquetes OTA cifrados pueden lograr tasas de fallo extremadamente bajas, aumentando la confianza en las actualizaciones de firmware en campo.

Los operadores de flotas están adoptando sistemas vinculados a la nube que transmiten datos de neumáticos a través de pasarelas LoRa, reduciendo el tiempo de inactividad en carretera, que típicamente genera altos costos por incidente comercial. Para los conductores individuales, los modelos programables por NFC eliminan la necesidad de una herramienta de diagnóstico, permitiendo un cambio de neumático de tipo hágalo usted mismo en poco tiempo. Si bien se espera que las unidades independientes dominen las ventas de bajo valor en el futuro previsible, los sensores definidos por software están allanando el camino para ingresos por suscripción a través de análisis avanzados y diagnósticos remotos.

Por Tipo de Vehículo: Los Automóviles de Pasajeros son el Ancla, las Flotas Comerciales se Aceleran

Los automóviles de pasajeros representaron el 76,25% del mercado de TPMS de posventa chino en 2025, lo que refleja un gran parque de vehículos y requisitos de instalación obligatoria. Aun así, los vehículos comerciales muestran una perspectiva más sólida, con una CAGR del 15,85% impulsada por los vientos favorables de la electrificación. Los SUV y los vehículos multiusos, conocidos por transportar cargas más pesadas y experimentar mayor flexión en los flancos, son los primeros en adoptar nuevos sensores. Mientras tanto, los hatchbacks y sedanes mantienen volúmenes constantes en el mercado de posventa a medida que los sensores más antiguos se acercan al final de su vida útil.

Los camiones pesados eléctricos, que pesan significativamente más que sus equivalentes diésel, experimentan temperaturas de neumáticos más altas, lo que lleva a una reducción sustancial en la vida útil de la banda de rodadura. El OptiTire de ZF admite múltiples ruedas en movimiento más una de repuesto. Se integra perfectamente con los paneles de telemática, ofreciendo potenciales ahorros de combustible. Con Pekín dispuesto a introducir mandatos para el segmento de camiones, se espera que la adopción comercial de estas tecnologías pase de opcional a esencial.

Por Canal de Distribución: La Transformación Digital Remodela el Acceso al Mercado

Las tiendas y talleres fuera de línea retuvieron el 64,36% del mercado de TPMS de posventa chino en 2025, ya que las instalaciones complejas aún requieren elevadores, herramientas de par y programación de la unidad de control electrónico (ECU). Sin embargo, el mercado de TPMS de posventa chino se inclina hacia las tiendas en línea, creciendo a una CAGR del 16,35%. Un servicio de instalación móvil incluido resuelve la brecha de habilidades para los consumidores urbanos. Los modelos híbridos de "compra e instalación" entrelazan los pedidos de comercio electrónico con talleres asociados, creando comodidad omnicanal sin sacrificar la calidad del servicio.

Las cadenas tradicionales de repuestos responden lanzando aplicaciones propias y furgonetas de instalación en el lugar. Los precios transparentes en línea impulsan a los actores fuera de línea a mejorar sus promociones, aumentando la eficiencia del mercado. A medida que mejora la banda ancha rural, una porción cada vez mayor del mercado de TPMS de posventa en China realizará transacciones digitalmente mientras finaliza la instalación localmente.

Análisis Geográfico

Las provincias costeras del este dominan la contribución de valor debido a la alta densidad vehicular, los estrictos regímenes de inspección y las redes de servicio consolidadas. Guangdong, Jiangsu y Zhejiang juntas representan más de la mitad del mercado de TPMS de posventa chino. Las ciudades de primer nivel dentro de estas provincias muestran una adopción temprana de sensores inteligentes porque la infraestructura de telemática es madura y los ingresos de los consumidores respaldan características adicionales.

Las regiones centrales y occidentales emergen como impulsores de volumen. Las continuas construcciones de autopistas bajo las políticas nacionales de "desarrollo occidental" amplían la presencia de talleres, permitiendo que las ofertas de sensores de gama media lleguen a nuevos propietarios. Las rutas montañosas y los climas más severos en provincias como Sichuan aceleran la degradación de los neumáticos, aumentan la frecuencia de reemplazo y amplían la base potencial. El creciente tráfico logístico a lo largo de los corredores de la Franja y la Ruta también eleva la demanda de TPMS entre las flotas de largo recorrido.

Las provincias del norte albergan importantes flotas gubernamentales y de empresas estatales que deben cumplir con las directrices de seguridad y ciberseguridad. Las flotas de Pekín y Tianjin prefieren soluciones conectadas alojadas en el país y verificadas por los reguladores, lo que otorga ventaja a los proveedores locales. Los inviernos severos magnifican los beneficios de seguridad de las alertas de presión oportunas, impulsando la penetración por encima del promedio nacional a pesar de una modesta participación poblacional.

Panorama Competitivo

En el mercado de TPMS de posventa chino, numerosos fabricantes compiten por la dominancia, ofreciendo una amplia gama de SKU a precios asequibles. Esta estrategia de precios mantiene bajos los precios de venta promedio mientras garantiza una alta rotación. El líder local Shanghai Baolong emplea integración vertical —que abarca el diseño de MEMS, la producción en masa certificada y las asociaciones de equipos originales (OE) con marcas automotrices clave— para salvaguardar su participación de mercado. La empresa destina recursos significativos a I+D, apoyando a un gran equipo de ingenieros en múltiples instalaciones y asegurando numerosas patentes en subsistemas de TPMS y ADAS.

Las marcas globales apuntan a los segmentos premium. La familia de sensores EZ de Schrader de Sensata amplió su cobertura para incluir modelos de vehículos adicionales, mostrando el potencial de los ecosistemas de herramientas de diagnóstico para prolongar la vida útil del hardware. La incorporación de nuevos números de pieza por parte de Denso amplía su catálogo de posventa, haciéndolo accesible a más vehículos. El OptiTire WABCO de ZF, que enfatiza el monitoreo de remolques con múltiples ruedas, se integra perfectamente con la aplicación ZF OptiLink para un mantenimiento predictivo mejorado [3]"Lanzamiento de WABCO OptiTire," ZF Aftermarket, Autotrade-News.com.

La amenaza de las falsificaciones es palpable: una importante operación contra productos falsificados puso de relieve la vasta escala de las exportaciones de autopartes falsificadas. En respuesta, los productores de renombre ahora exhiben de manera prominente las certificaciones ISO y FCC y ofrecen garantías plurianuales incluidas. Los nuevos participantes como RF-Star y Honghe Technology innovan incorporando radios BLE y pilas OTA en sensores con precios competitivos. Estos sensores pueden conectarse directamente a teléfonos inteligentes, evitando los sistemas de taller tradicionales. A medida que las plataformas en vehículos conectados comienzan a aprovechar los datos de neumáticos para evaluaciones integrales de la salud del vehículo, el foco de diferenciación está pasando del mero costo del hardware al firmware seguro, los análisis avanzados y las colaboraciones estratégicas de plataformas.

Líderes de la Industria de TPMS de Posventa en China

Sensata Technologies (Schrader)

Continental AG

Shanghai Baolong Automotive

Steelmate Automotive

Hamaton Automotive Technology

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Li Auto otorgó a Shanghai Baolong el galardón de Socio Estratégico de la Cadena de Suministro 2025, subrayando su estrecha colaboración en TPMS, sensores de velocidad de rueda y tecnologías avanzadas de chasis.

- Julio de 2025: ZF Aftermarket lanzó WABCO OptiTire, un TPMS para remolques que monitorea hasta 20 ruedas y se integra perfectamente con ZF OptiLink para mejorar el ahorro de combustible.

Alcance del Informe del Mercado de TPMS de Posventa en China

El informe del mercado de TPMS de posventa en China está segmentado por tipo (TPMS directo, TPMS indirecto), integración tecnológica (unidades TPMS independientes, TPMS inteligente/conectado), tipo de vehículo (automóviles de pasajeros, vehículos comerciales) y canal de distribución (fuera de línea, en línea). Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (unidades).

| TPMS Directo |

| TPMS Indirecto |

| Unidades TPMS Independientes |

| TPMS Inteligente/Conectado |

| Automóviles de Pasajeros | Hatchbacks |

| Sedanes | |

| Vehículos Utilitarios Deportivos (SUV) y Vehículos Multiusos (MUV) | |

| Vehículos Comerciales | Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados | |

| Autobuses y Autocares |

| Fuera de Línea (Tiendas de Repuestos, Tiendas Especializadas, Centros de Servicio) |

| En Línea (Sitios/Aplicaciones de Fabricantes de Equipos Originales, Plataformas de Comercio Electrónico) |

| Por Tipo | TPMS Directo | |

| TPMS Indirecto | ||

| Por Integración Tecnológica | Unidades TPMS Independientes | |

| TPMS Inteligente/Conectado | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | Hatchbacks |

| Sedanes | ||

| Vehículos Utilitarios Deportivos (SUV) y Vehículos Multiusos (MUV) | ||

| Vehículos Comerciales | Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Medianos y Pesados | ||

| Autobuses y Autocares | ||

| Por Canal de Distribución | Fuera de Línea (Tiendas de Repuestos, Tiendas Especializadas, Centros de Servicio) | |

| En Línea (Sitios/Aplicaciones de Fabricantes de Equipos Originales, Plataformas de Comercio Electrónico) | ||

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se espera que crezca el mercado de TPMS de posventa en China entre 2026 y 2031?

Se prevé que los ingresos de la industria aumenten de USD 0,61 mil millones en 2026 a USD 1,20 mil millones en 2031, lo que se traduce en una CAGR del 14,61% durante el período.

¿Qué tecnología de TPMS tiene la mayor participación de ingresos en la actualidad?

Los sistemas directos representaron el 70,33% de las ventas de 2025 gracias a los mandatos regulatorios de precisión.

¿Por qué las flotas de vehículos comerciales están adoptando el TPMS de manera más agresiva ahora?

Los paquetes de baterías más pesados y el par instantáneo en los camiones eléctricos aceleran el desgaste de los neumáticos, haciendo que los datos de presión en tiempo real sean críticos para el tiempo de actividad y el control de costos.

¿Cómo está influyendo el comercio electrónico en la distribución de TPMS en China?

Las plataformas en línea crecieron un 16,35% anual ya que los sensores NFC y Bluetooth permiten la programación de tipo hágalo usted mismo, mientras que los mercados en línea listan más de 560 SKU con precios transparentes.

Última actualización de la página el: