Tamaño y Participación del Mercado de Dispositivos Estéticos en China

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

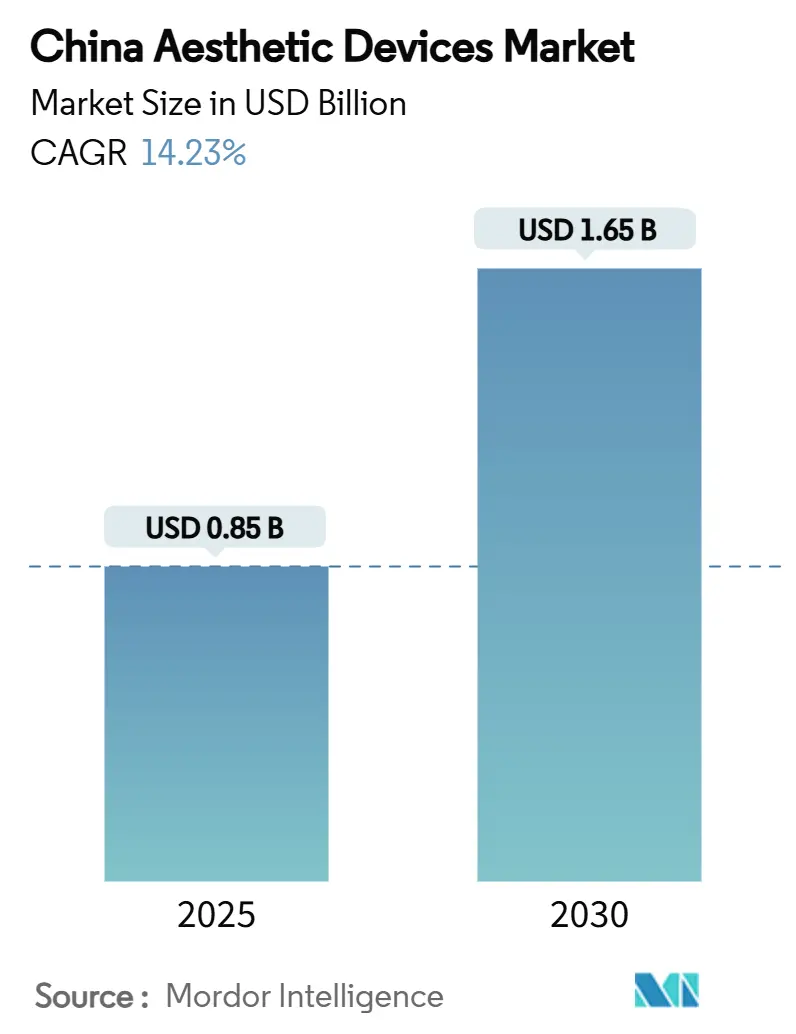

| Tamaño del Mercado (2025) | 0.85 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.65 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Estéticos en China por Mordor Intelligence

El tamaño del Mercado de Dispositivos Estéticos en China se estima en USD 0,85 mil millones en 2025, y se espera que alcance USD 1,65 mil millones en 2030, a una CAGR del 14,23% durante el período de pronóstico (2025-2030).

La demanda sostenida de los consumidores, la rápida innovación de productos y las iniciativas regulatorias favorables sustentan esta trayectoria. Las tecnologías basadas en energía mantienen la categoría dinámica al ofrecer soluciones no invasivas que se adaptan a las preferencias de aversión al riesgo, mientras que el comercio social canaliza un flujo creciente de pacientes primerizos hacia clínicas y canales de uso doméstico. El aumento de los ingresos urbanos y la mayor conciencia sobre la apariencia sostienen los segmentos de precios premium, incluso cuando los fabricantes locales reducen las brechas de rendimiento con las marcas internacionales. El apoyo gubernamental a la innovación nacional, combinado con vías de aprobación aceleradas, garantiza un flujo constante de dispositivos avanzados que intensifican la competencia.

Conclusiones Clave del Informe

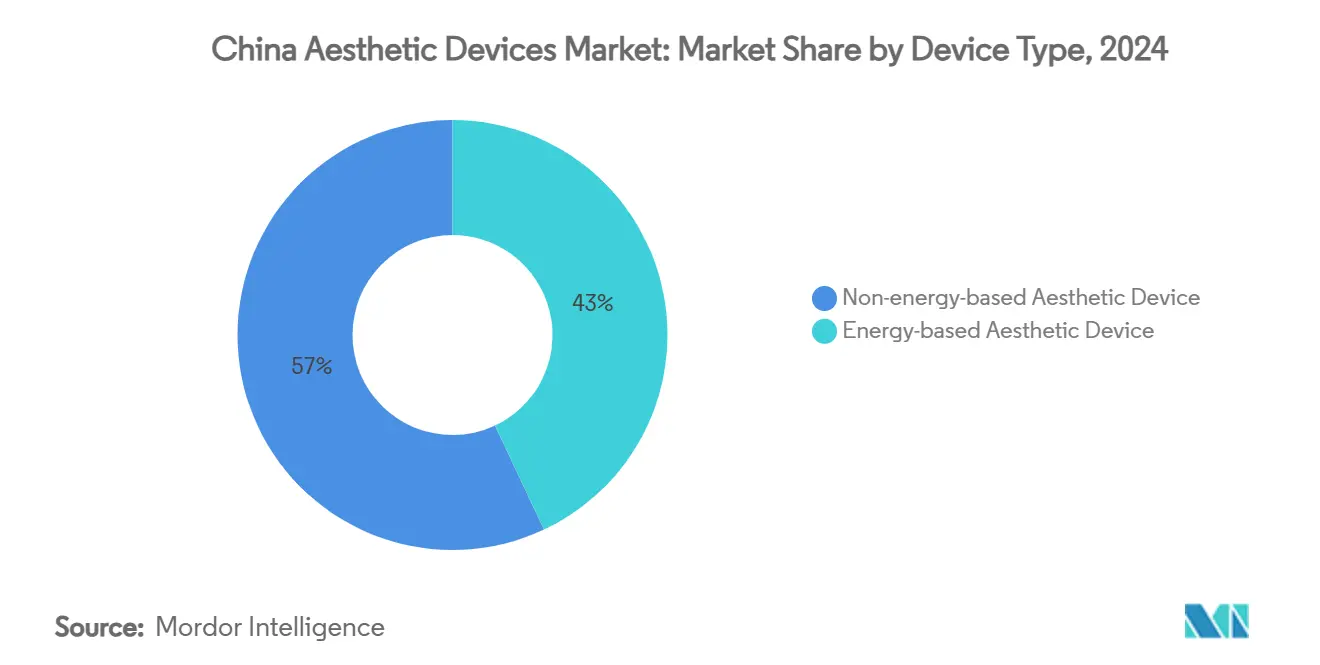

- Por tipo de dispositivo, las plataformas basadas en energía representaron el 43,01% de la participación del mercado de dispositivos estéticos en China en 2024, y se proyecta que los sistemas de radiofrecuencia registren la CAGR más rápida del 18,45% hasta 2030.

- Por aplicación, el contorno corporal representó el 26,91% del tamaño del mercado de dispositivos estéticos en China en 2024, y el resurfacing y tensado de piel avanzan a una CAGR del 16,86% hasta 2030.

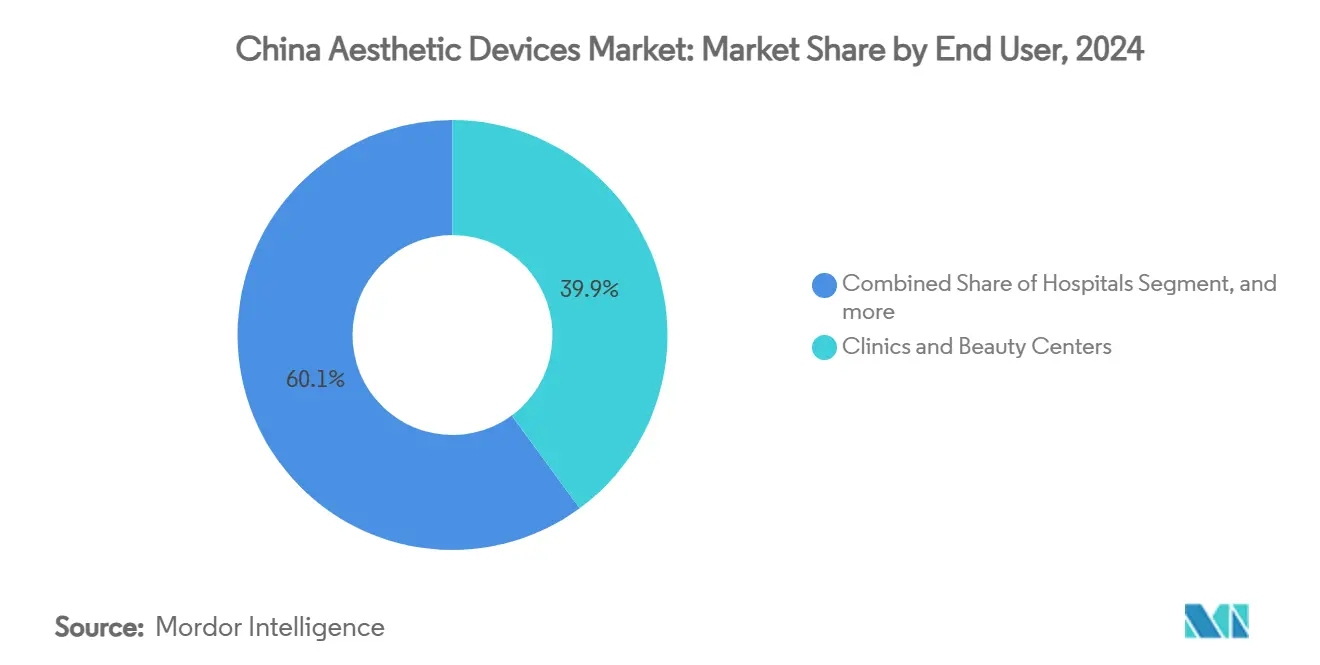

- Por usuario final, las clínicas y centros de belleza retuvieron el 39,92% de la participación del mercado de dispositivos estéticos en China en 2024, mientras que los entornos domésticos se expanden a una CAGR del 19,77% hasta 2030.

Tendencias e Información del Mercado de Dispositivos Estéticos en China

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prevalencia creciente de obesidad y preocupaciones relacionadas con el peso | +2.8% | Nacional; ciudades de primer nivel con mayor intensidad | Mediano plazo (2-4 años) |

| Creciente popularidad de los tratamientos cosméticos mínimamente invasivos | +3.2% | Centros urbanos; extendiéndose a ciudades de segundo nivel | Corto plazo (≤2 años) |

| Innovación acelerada en tecnologías de dispositivos basados en energía | +2.1% | Nacional; centros de I+D en Pekín, Shanghái, Shenzhen | Largo plazo (≥4 años) |

| Comercio social y transmisiones en vivo impulsando la captación de pacientes | +1.9% | Nacional; demografía con prioridad móvil | Corto plazo (≤2 años) |

| Aceleración regulatoria a través de las vías de acceso temprano de la NMPA | +1.7% | Puerto de Libre Comercio de Hainan, Gran Área de la Bahía | Corto plazo (≤2 años) |

| Envejecimiento de la población impulsando la demanda de intervenciones relacionadas con la edad | +2.3% | Nacional; concentración del grupo de 60 años o más | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Obesidad y Preocupaciones Relacionadas con el Peso

Las tasas de obesidad en adultos han aumentado cada año, con las ciudades de primer nivel mostrando el crecimiento más pronunciado. Los métodos no invasivos de reducción de grasa, como la lipólisis por radiofrecuencia y la criolipólisis, ofrecen alternativas sin cirugía que resuenan con el posicionamiento de salud preventiva. El crecimiento del ingreso disponible intensifica la disposición a pagar por tratamientos de escultura corporal, ahora enmarcados como inversiones en salud en lugar de lujos. Las innovaciones en desarrollo refuerzan el impulso; por ejemplo, el inyectable RZL-012 de Raziel Therapeutics se encuentra en ensayos de Fase 3 y apunta a un lanzamiento en el continente en 2027, combinando capacidades farmacéuticas y de dispositivos.[1]Lihi Segal, "Expansión de Fase III de RZL-012," biopharma-apac.com Las campañas gubernamentales de bienestar que enfatizan el peso saludable refuerzan aún más la demanda de contorno supervisado médicamente.

Creciente Popularidad de los Tratamientos Cosméticos Mínimamente Invasivos

La "belleza médica ligera" continúa dominando las preferencias de los consumidores, ya que el 91% de los pacientes encuestados mantuvo o aumentó el gasto en 2024. La mejora gradual se alinea con la estética cultural que favorece las mejoras sutiles sobre los cambios drásticos. Plataformas como Little Red Book amplifican las reseñas de pares y los diarios de tratamiento, acelerando la aceptación generalizada. Las herramientas de diagnóstico habilitadas por IA, incluidos los sistemas VISIA, personalizan los protocolos de dispositivos y mejoran los resultados. Las vías simplificadas de la NMPA para herramientas mínimamente invasivas reducen las barreras de entrada para nuevas modalidades que reducen el tiempo de inactividad y los eventos adversos, impulsando ciclos de reemplazo más rápidos dentro de las clínicas.

Innovación Acelerada en Tecnologías de Dispositivos Basados en Energía

La consolidación de plataformas permite a las clínicas ofrecer múltiples terapias utilizando una sola consola, mejorando el rendimiento y el retorno de la inversión. Las unidades de radiofrecuencia de próxima generación integran monitoreo en tiempo real de la impedancia tisular que ajusta la entrega de energía microsegundos antes del daño térmico, mejorando tanto la seguridad como la comodidad del paciente. Los productores nacionales ahora ofrecen una eficacia comparable a precios de venta promedio un 30% más bajos, apoyando la difusión urbana y suburbana. Las solicitudes de patentes en China superaron las 520 aplicaciones acumuladas para la estética basada en energía, lo que indica un compromiso sostenido con la I+D. Las terapias combinadas, como la microagujas con RF o la RF-ultrasonido, amplían las indicaciones y alargan los programas de tratamiento, consolidando flujos de ingresos recurrentes.

Comercio Social y Transmisiones en Vivo Impulsando la Captación de Pacientes

Las transmisiones en vivo alojadas en Douyin permiten a los médicos y líderes de opinión clave mostrar sesiones de tratamiento en tiempo real, comprimiendo el ciclo de investigación hasta la reserva. Las marcas transmiten resultados, consejos de seguridad y transparencia de precios, fomentando la confianza antes de las visitas a la clínica. Las funciones interactivas de preguntas y respuestas abordan las dudas en el momento, aumentando las tasas de conversión. Los fabricantes de dispositivos despliegan paquetes de contenido llave en mano que las clínicas pueden etiquetar con su marca, ampliando aún más el alcance. La instalación por parte de Datasea de sistemas acústicos de IA 5G en 263 salones de belleza demuestra cómo la conectividad de borde mejora las experiencias inmersivas de educación del paciente.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones sobre eventos adversos y seguridad del paciente | -1.4% | Nacional; dispositivos de uso doméstico más afectados | Mediano plazo (2-4 años) |

| Proliferación de dispositivos falsificados y no regulados | -2.1% | Nacional; mayor riesgo en ciudades de nivel inferior | Corto plazo (≤2 años) |

| Compresión de márgenes por políticas de adquisición basadas en volumen | -1.6% | Nacional; licitaciones de hospitales públicos | Corto plazo (≤2 años) |

| Brechas de habilidades del operador y programas de capacitación inadecuados | -1.2% | Nacional; clínicas más pequeñas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Sobre Eventos Adversos y Seguridad del Paciente

El uso ampliado en diversos niveles de habilidad del operador aumenta el riesgo de complicaciones y el escrutinio mediático. Estudios científicos reportan casos como atrofia de grasa subcutánea tras inyectables en pacientes asiáticos con capas adiposas más delgadas, lo que subraya la necesidad de dosificación específica para la población.[2]Young Jin Kim, "Atrofia de Grasa Subcutánea en Pacientes Asiáticos," Journal of Cosmetic Dermatology, onlinelibrary.wiley.com La NMPA ha reforzado la vigilancia poscomercialización, obligando a los fabricantes a presentar actualizaciones periódicas de seguridad y análisis de incidentes. Las clínicas invierten en programas de capacitación certificados para proteger su reputación. Los fabricantes de dispositivos de uso doméstico ahora integran sensores de tipo de piel y funciones de apagado automático para mitigar el mal uso, aunque las preocupaciones de responsabilidad moderan la velocidad de adopción.

Proliferación de Dispositivos Falsificados y No Regulados

Las ciudades de nivel inferior y los mercados en línea continúan viendo un suministro de dispositivos de imitación que imitan la marca y el firmware de los productos con licencia. Las falsificaciones a menudo socavan a las unidades genuinas en un 60%, atrayendo a compradores sensibles al costo pero exponiéndolos a riesgos de seguridad. Las sofisticadas capacidades de ingeniería inversa crean carcasas casi idénticas, lo que complica los esfuerzos de aplicación. Las redadas gubernamentales y las campañas de concientización han aumentado, pero siguen siendo reactivas porque los nuevos listados emergen rápidamente. Los fabricantes autorizados ahora incorporan serialización basada en cadena de bloques para ayudar a las clínicas y consumidores a verificar la autenticidad a través de aplicaciones móviles antes de la compra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Las Tecnologías Basadas en Energía Impulsan el Rendimiento del Mercado

Los equipos basados en energía lideraron con el 43,01% de participación del mercado de dispositivos estéticos en China en 2024, lo que refleja su capacidad para abordar múltiples indicaciones por medios no invasivos. Se prevé que los dispositivos de radiofrecuencia registren una CAGR del 18,45% hasta 2030, ayudados por la modulación de temperatura guiada por IA que garantiza un calentamiento dérmico consistente sin daño epidérmico. Los sistemas láser siguen siendo indispensables para la depilación y la eliminación de tatuajes, mientras que el ultrasonido se expande hacia los segmentos de lipólisis abdominal. Las marcas locales rentables democratizan aún más el acceso al fijar precios un 25-30% por debajo de los equivalentes extranjeros sin comprometer los estándares básicos de seguridad. En contraste, las opciones no energéticas, como los rodillos dérmicos, crecen a un ritmo de un solo dígito a medida que los consumidores se inclinan hacia soluciones que prometen una remodelación del colágeno más duradera. La clasificación regulatoria como dispositivos médicos de Clase III impone controles de fabricación estrictos, elevando las barreras para los recién llegados pero mejorando la percepción de calidad en todo el mercado de dispositivos estéticos en China.

Las plataformas de RF de segunda generación combinan microagujas, imágenes de ultrasonido y detección de impedancia en un solo chasis, lo que permite a los médicos personalizar los protocolos en minutos. Las clínicas aprecian la reducción del gasto de capital asociado con los sistemas multimodalidad, lo que influye en los ciclos de compra cada 24-36 meses en lugar de los 48 meses anteriores. Los líderes nacionales buscan licencias de exportación para el Sudeste Asiático, aprovechando las economías de escala realizadas en el mercado interno. Mientras tanto, los importadores reposicionan los dispositivos premium como tecnologías fundamentales para protocolos de combinación avanzados, preservando márgenes más altos en las clínicas urbanas de primer nivel.

Por Aplicación: El Contorno Corporal Marca el Ritmo del Crecimiento de los Ingresos

El contorno corporal representó el 26,91% del tamaño del mercado de dispositivos estéticos en China en 2024, impulsado por la creciente obesidad y una prima cultural por las siluetas delgadas. La demanda de tratamientos se alinea estrechamente con los estilos de vida sedentarios de las ciudades, lo que impulsa a las clínicas a adquirir sistemas de criolipólisis y RF monopolar que pueden reducir la adiposidad localizada en sesiones de 30 minutos. Las ofertas de paquetes de múltiples sesiones crean flujos de ingresos predecibles y fomentan la lealtad del paciente. El estrés cutáneo relacionado con la contaminación y el fotoenvejecimiento acelerado en las megaciudades densas sustentan la CAGR del 16,86% proyectada para el resurfacing y tensado de piel, donde los láseres fraccionados y la RF fraccionada dominan.

El contorno facial gana terreno entre los consumidores de la Generación Z que buscan refinamientos morfológicos en 3D, a menudo complementados por análisis de piel impulsado por IA que guía la selección de parámetros. Los dispositivos manuales de depilación con luz pulsada intensa para uso doméstico amplían los ingresos incrementales a medida que los ingresos disponibles medianos aumentan en las ciudades de segundo nivel. El aumento de senos sigue siendo relativamente especializado, limitado por una preferencia por cambios discretos y la vigilancia continua de la seguridad de los implantes. Las plataformas de teleconsulta vinculan cada vez más a los dermatólogos con los consumidores rurales para el seguimiento, ampliando los horizontes de uso de los dispositivos y ampliando el alcance de los profesionales dentro del mercado de dispositivos estéticos en China.

Por Usuario Final: Los Entornos Domésticos Transforman los Modelos de Prestación

Las clínicas y centros de belleza lideraron con el 39,92% de participación del tamaño del mercado de dispositivos estéticos en China durante 2024, aunque el crecimiento más rápido se encuentra en los entornos domésticos, con una CAGR prevista del 19,77% hasta 2030. La privacidad, la comodidad y los ajustados presupuestos de tiempo de los consumidores impulsan a los usuarios hacia dispositivos compactos con puntas de enfriamiento de piel y control inteligente de pulsos que reducen el riesgo de quemaduras. Los manuales de productos integran códigos QR que enlazan con soporte de chat en tiempo real, atendiendo consultas de seguridad al instante. Los hospitales se concentran en procedimientos complejos que requieren anestesia o supervisión médica, pero muchos pacientes electivos aún migran a clínicas especializadas que ofrecen tiempos de espera más cortos y planes de pago flexibles.

Las regulaciones estipulan estándares de seguridad distintos para los dispositivos de uso doméstico, lo que lleva a los fabricantes a introducir bloqueos de contraseña de múltiples niveles y modos de seguridad infantil. A diferencia del enfriamiento de zafiro propietario apalancado para asegurar el 70% de participación en los dispositivos manuales de depilación domésticos, lo que ilustra la importancia de la ergonomía diferenciada y la comodidad percibida. Las clínicas responden agrupando dispositivos de mantenimiento en el hogar dentro de los paquetes de tratamiento, cultivando relaciones con los clientes en todos los canales que amplían los resultados y protegen los márgenes de retención. A medida que las características convergen, la línea entre los segmentos profesional y de consumo se difumina, remodelando la economía del usuario final visible en todo el mercado de dispositivos estéticos en China.

Análisis Geográfico

Las ciudades de primer nivel Pekín, Shanghái, Guangzhou y Shenzhen concentran la mayor parte del gasto debido a los mayores ingresos, la infraestructura avanzada y la cultura de belleza arraigada. Las empresas internacionales ubican centros de capacitación insignia en estos centros para mostrar las últimas plataformas y captar a los primeros adoptantes. Las iniciativas de acceso temprano de la NMPA en Hainan y el Gran Área de la Bahía han aprobado más de 270 dispositivos innovadores, acortando efectivamente los ciclos de comercialización para los líderes de la categoría. Estas zonas funcionan como entornos de prueba en vivo donde las clínicas prueban protocolos premium antes de una implementación más amplia.

Las conurbaciones de segundo nivel como Chengdu y Hangzhou muestran un crecimiento de procedimientos de dos dígitos a medida que la exposición al comercio social reduce la brecha de aceptación con las megaciudades costeras. Los gobiernos locales ofrecen subsidios para parques industriales de estética médica, atrayendo a proveedores de componentes y escalando clústeres de dispositivos regionales que alimentan la distribución nacional. Los mercados de nivel inferior siguen siendo sensibles al precio y frecuentemente recurren a pagos a plazos, que los fabricantes nacionales abordan con unidades de nivel básico adaptadas para cargas eléctricas más bajas prevalentes en bienes raíces comerciales más antiguos.

Las provincias del norte priorizan los regímenes de blanqueamiento de piel y antienvejecimiento debido a los climas más fríos que acentúan la pérdida de agua transepidérmica. Las regiones del sur enfatizan las soluciones de contorno corporal para abordar la estética de trajes de baño favorecida en climas más cálidos. Los nodos de fabricación en Guangdong, Jiangsu y Zhejiang apoyan la logística justo a tiempo, reduciendo los plazos de entrega a menos de siete días para la mayoría de las unidades de mantenimiento de existencias y reforzando la participación de exportación de equipos estéticos fabricados en China. Los corredores emergentes de turismo médico entre Hong Kong y las clínicas del continente facilitan paquetes de procedimientos transfronterizos, integrando compras de dispositivos libres de impuestos con atención postratamiento.

La expansión rural es catalizada por la cobertura de banda ancha 5G y las aplicaciones de salud móvil que albergan consultas virtuales de dermatología. Los dispositivos portátiles y de batería diseñados para condiciones de energía intermitente encuentran tracción en los hospitales a nivel de condado donde el personal rota en roles multidisciplinarios. A medida que las disparidades de ingresos disponibles se reducen gradualmente, los consumidores del interior acceden a promociones transmitidas a través del comercio en vivo, impulsando ventas incrementales sin una infraestructura física pesada. Estos matices geográficos configuran conjuntamente los patrones de penetración y la asignación de ingresos dentro del mercado de dispositivos estéticos en China más amplio.

Panorama Competitivo

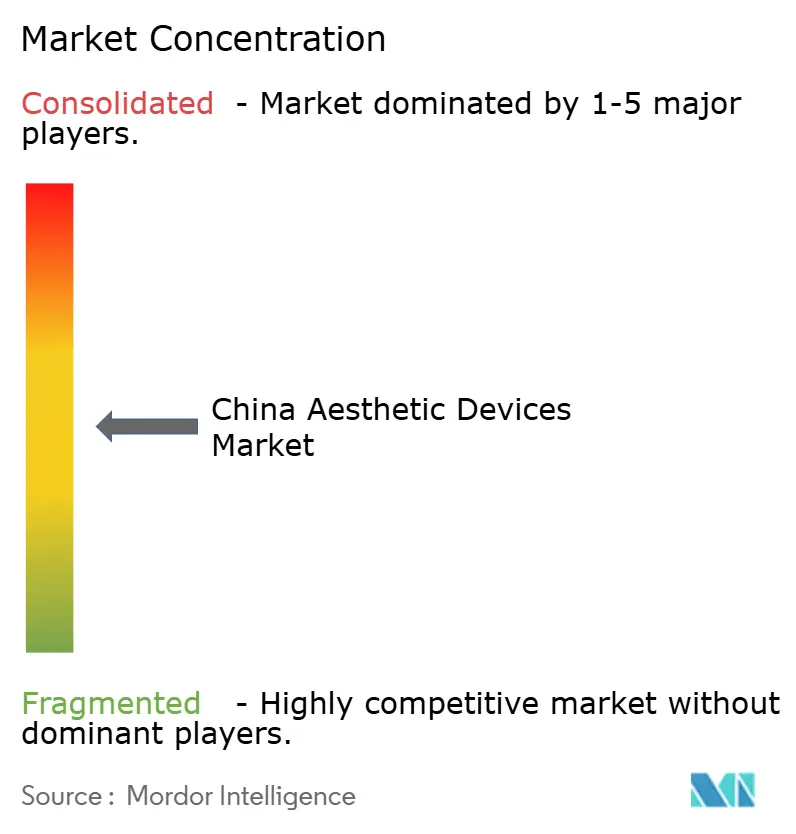

El mercado sigue estando moderadamente fragmentado, aunque la actividad de fusiones y adquisiciones se está acelerando a medida que las empresas buscan ventajas de escala que puedan satisfacer las directivas de adquisición basadas en volumen. Los fabricantes nacionales se benefician de las subvenciones del programa Fabricado en China 2025 que compensan los gastos de I+D y aceleran la preparación de expedientes para la NMPA. Las marcas extranjeras pivotan hacia canales de clínicas premium donde la disposición a pagar de los pacientes compensa los aranceles de importación y mantiene el valor de la marca. Los productos locales competitivos en costos ahora igualan el 97% de los indicadores clave de rendimiento de las principales plataformas importadas, reduciendo la diferenciación al software, la calidad del servicio y la capacitación de los profesionales.

La integración tecnológica está en el corazón de la estrategia competitiva. Las empresas líderes incorporan algoritmos de IA en aplicadores de mano, lo que permite la calibración automática de la fluencia basada en imágenes dermoscópicas en vivo. Los paneles de control vinculados a la nube envían datos de tratamiento anonimizados de vuelta a los equipos de I+D, acortando los ciclos de iteración de productos. Las empresas emergentes con modelos directos al consumidor aprovechan tácticas virales de comercio social para eludir los márgenes de los distribuidores y obtener una cobertura nacional rápida. En respuesta, los titulares se asocian con mercados de comercio electrónico para albergar tiendas insignia de marca y ofrecer entrega de dispositivos el mismo día en las principales ciudades.

Las categorías de uso doméstico son testigos de la rivalidad más intensa. Los dispositivos manuales de luz pulsada intensa con enfriamiento de zafiro de Ulike lograron ingresos de EUR 1.300 millones (USD 1.500 millones) en 2024, lo que llevó a los competidores a presentar tecnologías de enfriamiento similares. Para proteger su participación, la marca lanzó un esquema de garantía escalonada y una aplicación móvil sincronizada que rastrea el recuento de disparos, recordando a los usuarios cuándo los consumibles se acercan al final de su vida útil. Los actores orientados a clínicas como Runhu Medical enfatizan paquetes de servicio integrados que incluyen cursos de certificación, mantenimiento extendido y créditos de actualización, mejorando la fidelización entre los usuarios profesionales. La confluencia del respaldo político, la sofisticación del consumidor y la tecnología de plataformas garantiza que el panorama competitivo siga siendo dinámico durante el horizonte de pronóstico.

Líderes de la Industria de Dispositivos Estéticos en China

Lumenis

Candela Medical

Bausch Health Companies Inc.

AbbVie (Allergan Aesthetics)

Medytox

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Raziel Therapeutics lanzó ensayos clínicos de Fase 3 en China para RZL-012, un tratamiento inyectable de reducción de grasa dirigido a la grasa submentoniana, con un lanzamiento comercial esperado para 2027 a través de una asociación con JuveStar Biotech. Este desarrollo representa una convergencia de enfoques farmacéuticos y basados en dispositivos para los tratamientos estéticos, con el potencial de perturbar los mercados tradicionales de contorno corporal.

- Enero de 2025: Advanced Aesthetic Technologies obtuvo la aprobación de la NMPA para Algeness VL, el primer relleno dérmico a base de agarosa aprobado en China, marcando un hito regulatorio significativo para las aplicaciones innovadoras de biomateriales en medicina estética. La aprobación del dispositivo médico de Clase III demuestra la disposición de la NMPA a adoptar nuevas tecnologías que ofrecen mayor biocompatibilidad y resultados naturales.

- Septiembre de 2024: GC Aesthetics lanzó la marca YOUTHLY en China, ofreciendo implantes mamarios premium, incluida la Colección Redonda, PERLE y Luna XT, para satisfacer las diversas necesidades de los pacientes.

- Septiembre de 2024: Allergan Aesthetics, una empresa de AbbVie, recibió la aprobación de la Administración Nacional de Productos Médicos de China (NMPA) para Botox Cosmético para tratar la prominencia del músculo masetero en adultos.

Alcance del Informe del Mercado de Dispositivos Estéticos en China

El alcance del mercado de dispositivos estéticos chino incluye todo tipo de dispositivos médicos que se utilizan para diversos procedimientos cosméticos. Estos procedimientos incluyen cirugía plástica, depilación, eliminación del exceso de grasa, antienvejecimiento, implantes estéticos, tensado de piel, etc., que tienen como objetivo la embellecimiento, alteración y mejora del cuerpo. El mercado de dispositivos estéticos chino está segmentado por producto (dispositivo estético basado en energía (dispositivo estético basado en láser, dispositivo estético basado en radiofrecuencia (RF), dispositivo estético basado en luz, dispositivo estético de ultrasonido), dispositivos estéticos no basados en energía (toxina botulínica, rellenos dérmicos e hilos estéticos, microdermoabrasión e implantes), y otros productos), aplicación (resurfacing y tensado de piel, contorno corporal y reducción de celulitis, depilación, procedimientos estéticos faciales, aumento de senos y otras aplicaciones), y usuario final (hospitales, clínicas y centros de belleza, y entornos domésticos). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivo Estético Basado en Energía | Dispositivo Estético Basado en Láser |

| Dispositivo Estético Basado en Radiofrecuencia | |

| Dispositivo Estético Basado en Luz | |

| Dispositivo Estético de Ultrasonido | |

| Otros Dispositivos Estéticos Basados en Energía | |

| Dispositivo Estético No Basado en Energía | Toxina Botulínica |

| Rellenos Dérmicos e Hilos | |

| Microdermoabrasión | |

| Implantes | |

| Otros Dispositivos Estéticos No Basados en Energía |

| Resurfacing y Tensado de Piel |

| Contorno Corporal y Reducción de Celulitis |

| Procedimientos Estéticos Faciales |

| Depilación |

| Aumento de Senos |

| Otras Aplicaciones |

| Hospitales |

| Clínicas y Centros de Belleza |

| Entornos Domésticos |

| Por Tipo de Dispositivo | Dispositivo Estético Basado en Energía | Dispositivo Estético Basado en Láser |

| Dispositivo Estético Basado en Radiofrecuencia | ||

| Dispositivo Estético Basado en Luz | ||

| Dispositivo Estético de Ultrasonido | ||

| Otros Dispositivos Estéticos Basados en Energía | ||

| Dispositivo Estético No Basado en Energía | Toxina Botulínica | |

| Rellenos Dérmicos e Hilos | ||

| Microdermoabrasión | ||

| Implantes | ||

| Otros Dispositivos Estéticos No Basados en Energía | ||

| Por Aplicación | Resurfacing y Tensado de Piel | |

| Contorno Corporal y Reducción de Celulitis | ||

| Procedimientos Estéticos Faciales | ||

| Depilación | ||

| Aumento de Senos | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Clínicas y Centros de Belleza | ||

| Entornos Domésticos | ||

Preguntas Clave Respondidas en el Informe

¿Qué categoría de dispositivos domina actualmente el mercado de dispositivos estéticos en China?

Las plataformas basadas en energía representaron el 43,01% de la participación en 2024, lo que refleja una amplia cobertura de indicaciones y la preferencia de las clínicas por los sistemas multimodalidad.

¿Qué tasa de crecimiento se espera para los dispositivos estéticos de uso doméstico en China?

Se prevé que los entornos domésticos se expandan a una CAGR del 19,77% entre 2025 y 2030, superando a todos los canales profesionales.

¿Qué aplicación genera los mayores ingresos en la actualidad?

El contorno corporal y la reducción de celulitis representan el 26,91% de los ingresos de 2024, impulsados por la creciente obesidad y la demanda de reducción de grasa no invasiva.

¿Cómo apoya la regulación la innovación en China?

Los programas de acceso temprano de la NMPA en Hainan y el Gran Área de la Bahía han autorizado más de 270 dispositivos novedosos desde 2017, acortando los plazos de entrada al mercado para las tecnologías avanzadas.

¿Por qué se prefieren las tecnologías basadas en energía sobre los inyectables para algunos usuarios?

Ofrecen una remodelación duradera del colágeno con un tiempo de inactividad mínimo, satisfaciendo las preferencias culturales por mejoras sutiles y progresivas.

¿Qué factores regionales configuran la adopción de dispositivos en toda China?

Las ciudades de primer nivel adoptan primero debido a los mayores ingresos, mientras que los centros de segundo nivel crecen rápidamente gracias a la exposición al comercio social y los incentivos de fabricación local.

Última actualización de la página el: