Tamanho e Participação do Mercado de Dispositivos Estéticos da China

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

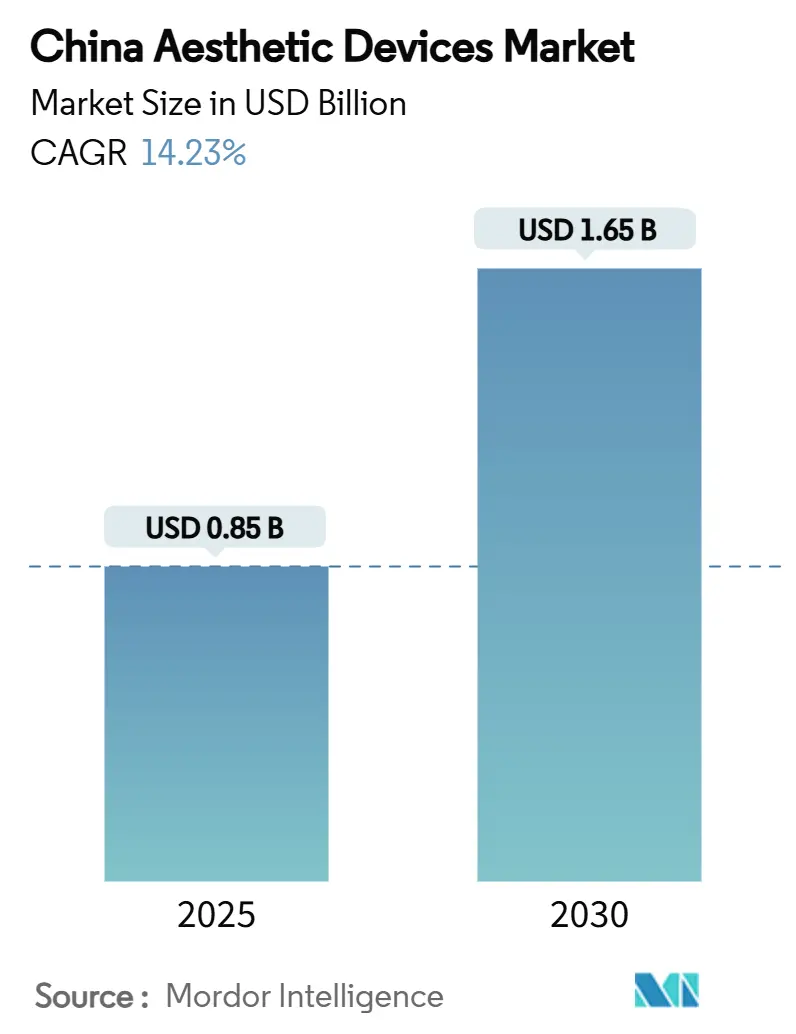

| Tamanho do Mercado (2025) | 0.85 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.65 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.23% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Estéticos da China por Mordor Intelligence

O tamanho do Mercado de Dispositivos Estéticos da China é estimado em USD 0,85 bilhão em 2025, e espera-se que atinja USD 1,65 bilhão até 2030, a uma CAGR de 14,23% durante o período de previsão (2025-2030).

A demanda sustentada dos consumidores, a rápida inovação de produtos e as iniciativas regulatórias favoráveis sustentam essa trajetória. As tecnologias baseadas em energia mantêm a categoria dinâmica ao oferecer soluções não invasivas que correspondem às preferências avessas ao risco, enquanto o comércio social canaliza um fluxo crescente de pacientes de primeira vez para clínicas e canais de uso doméstico. O aumento da renda urbana e a maior consciência sobre a aparência sustentam os segmentos de preço premium, mesmo com os fabricantes locais fechando a lacuna de desempenho em relação às marcas internacionais. O apoio governamental à inovação doméstica, combinado com vias de aprovação aceleradas, garante um pipeline constante de dispositivos avançados que intensificam a competitividade.

Principais Conclusões do Relatório

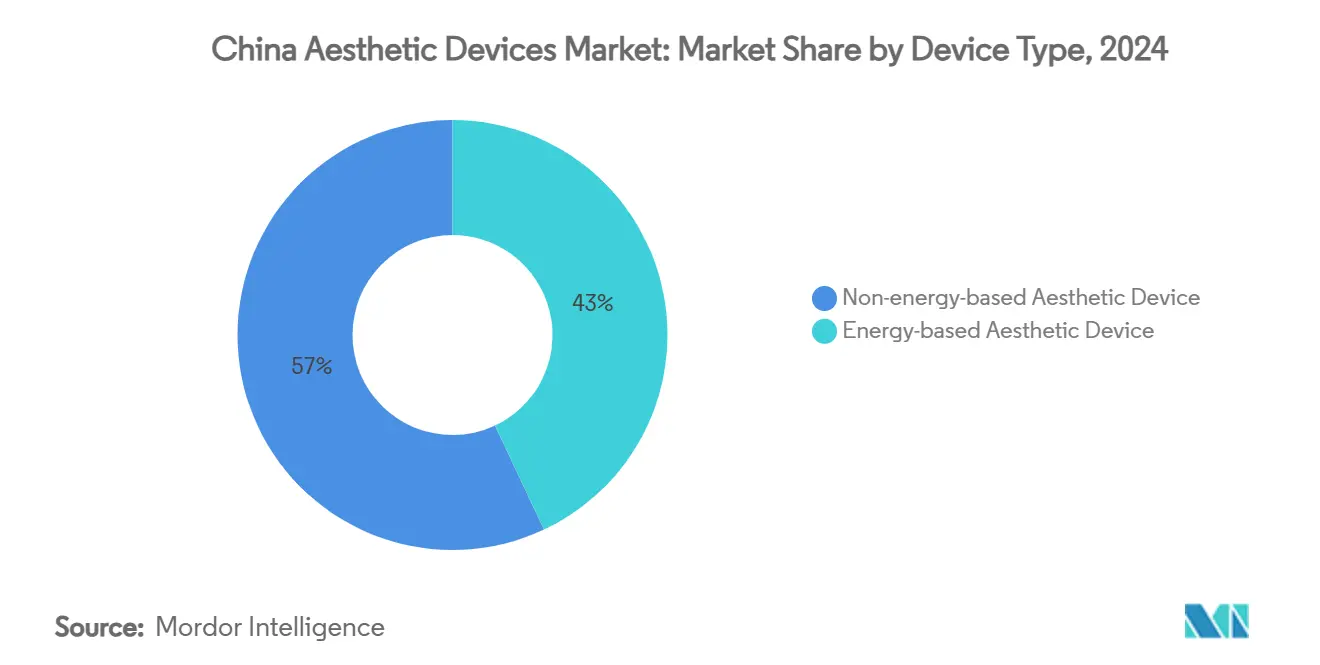

- Por tipo de dispositivo, as plataformas baseadas em energia detinham 43,01% da participação do mercado de dispositivos estéticos da China em 2024, e os sistemas de radiofrequência devem registrar a CAGR mais rápida de 18,45% até 2030.

- Por aplicação, o contorno corporal comandou uma participação de 26,91% do tamanho do mercado de dispositivos estéticos da China em 2024, e o resurfacing e a firmeza da pele avançam a uma CAGR de 16,86% até 2030.

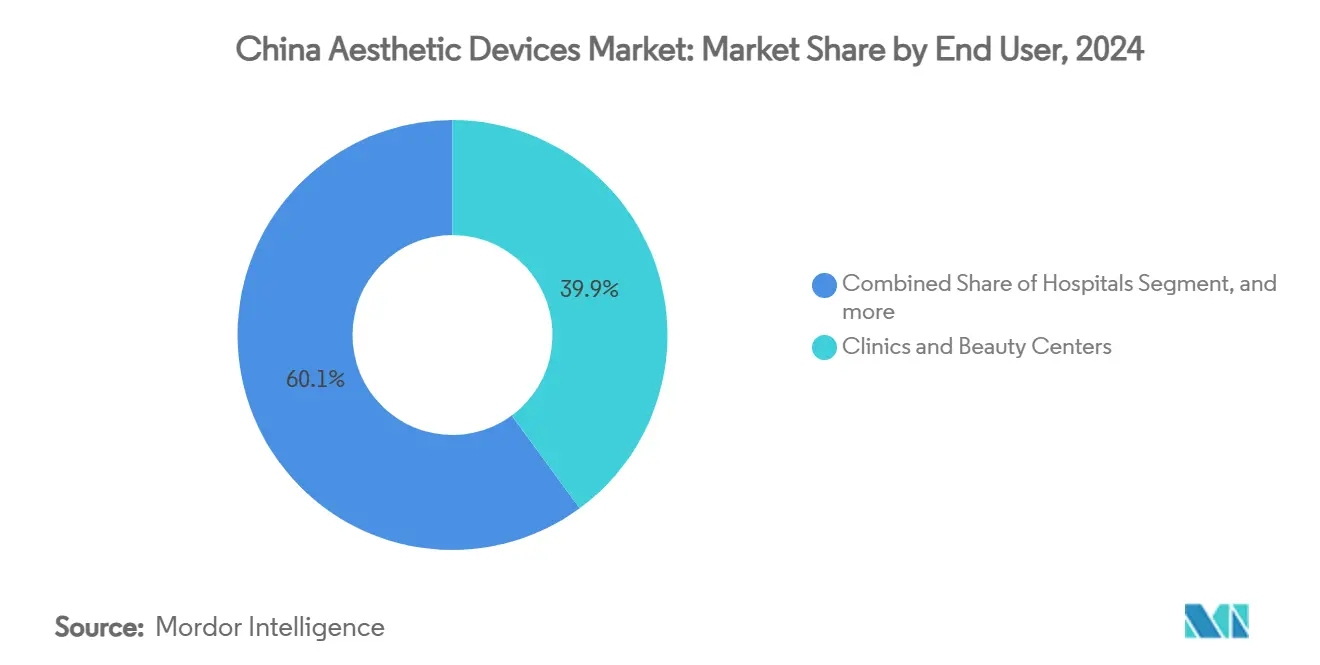

- Por usuário final, clínicas e centros de beleza retiveram uma participação de 39,92% no mercado de dispositivos estéticos da China em 2024, enquanto o uso doméstico está se expandindo a uma CAGR de 19,77% até 2030.

Tendências e Perspectivas do Mercado de Dispositivos Estéticos da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de obesidade e preocupações relacionadas ao peso | +2.8% | Nacional; cidades de primeiro nível com maior intensidade | Médio prazo (2-4 anos) |

| Crescente popularidade dos tratamentos cosméticos minimamente invasivos | +3.2% | Centros urbanos; expandindo-se para cidades de segundo nível | Curto prazo (≤2 anos) |

| Inovação acelerada em tecnologias de dispositivos baseados em energia | +2.1% | Nacional; centros de P&D em Pequim, Xangai, Shenzhen | Longo prazo (≥4 anos) |

| Comércio social e transmissões ao vivo impulsionando a aquisição de pacientes | +1.9% | Nacional; dados demográficos com foco em dispositivos móveis | Curto prazo (≤2 anos) |

| Aceleração regulatória por meio das vias de acesso antecipado da NMPA | +1.7% | Porto de Livre Comércio de Hainan, Grande Área da Baía | Curto prazo (≤2 anos) |

| Envelhecimento da população impulsionando a demanda por intervenções relacionadas à idade | +2.3% | Nacional; concentração do grupo com 60+ anos | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Obesidade e Preocupações Relacionadas ao Peso

As taxas de obesidade em adultos aumentaram a cada ano, com as cidades de primeiro nível apresentando o crescimento mais acentuado. Métodos não invasivos de redução de gordura, como a lipólise por radiofrequência e a criolipólise, oferecem alternativas sem cirurgia que ressoam com o posicionamento de saúde preventiva. O crescimento da renda disponível intensifica a disposição de pagar por tratamentos de modelagem corporal, agora enquadrados como investimentos em saúde e não como indulgências de luxo. As inovações no pipeline reforçam o impulso; por exemplo, o injetável RZL-012 da Raziel Therapeutics está em ensaios de Fase 3 e tem como alvo um lançamento no continente em 2027, combinando capacidades farmacêuticas e de dispositivos.[1]Lihi Segal, "Expansão da Fase III do RZL-012," biopharma-apac.com As campanhas governamentais de bem-estar que enfatizam o peso saudável reforçam ainda mais a demanda por contorno supervisionado medicamente.

Crescente Popularidade dos Tratamentos Cosméticos Minimamente Invasivos

A "beleza médica leve" continua a dominar as preferências dos consumidores, com 91% dos pacientes pesquisados mantendo ou aumentando os gastos em 2024. O aprimoramento gradual está alinhado com a estética cultural que favorece melhorias sutis em detrimento de mudanças dramáticas. Plataformas como o Little Red Book amplificam avaliações de pares e diários de tratamento, acelerando a aceitação mainstream. Ferramentas de diagnóstico habilitadas por IA, incluindo sistemas VISIA, personalizam os protocolos de dispositivos e melhoram os resultados. As vias simplificadas da NMPA para ferramentas minimamente invasivas reduzem as barreiras de entrada para novas modalidades que reduzem o tempo de inatividade e os eventos adversos, impulsionando ciclos de substituição mais rápidos nas clínicas.

Inovação Acelerada em Tecnologias de Dispositivos Baseados em Energia

A consolidação de plataformas permite que as clínicas ofereçam múltiplas terapias usando um único console, aumentando o rendimento e o retorno sobre o investimento. As unidades de radiofrequência de próxima geração integram monitoramento em tempo real da impedância tecidual que ajusta a entrega de energia microssegundos antes do dano térmico, melhorando tanto a segurança quanto o conforto do paciente. Os produtores domésticos agora entregam eficácia comparável a preços médios de venda 30% mais baixos, apoiando a difusão urbana e suburbana. Os depósitos de patentes na China ultrapassaram 520 pedidos cumulativos para estética baseada em energia, sinalizando comprometimento sustentado com P&D. As terapias combinadas, como RF-microagulhamento ou RF-ultrassom, ampliam as indicações e prolongam os programas de tratamento, solidificando fluxos de receita recorrentes.

Comércio Social e Transmissões ao Vivo Impulsionando a Aquisição de Pacientes

As transmissões ao vivo hospedadas no Douyin permitem que médicos e líderes de opinião-chave mostrem sessões de tratamento em tempo real, comprimindo o ciclo de pesquisa até a reserva. As marcas transmitem resultados, dicas de segurança e transparência de preços, cultivando confiança antes das visitas às clínicas. Os recursos interativos de perguntas e respostas abordam hesitações no momento, aumentando as taxas de conversão. Os fabricantes de dispositivos implantam pacotes de conteúdo completos que as clínicas podem usar com marca própria, ampliando ainda mais o alcance. A instalação pela Datasea de sistemas acústicos de IA 5G em 263 salões de beleza demonstra como a conectividade de borda aprimora experiências imersivas de educação do paciente.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com eventos adversos e segurança do paciente | -1.4% | Nacional; dispositivos de uso doméstico mais afetados | Médio prazo (2-4 anos) |

| Proliferação de dispositivos falsificados e não regulamentados | -2.1% | Nacional; maior risco em cidades de menor nível | Curto prazo (≤2 anos) |

| Compressão de margens por políticas de aquisição baseadas em volume | -1.6% | Nacional; licitações de hospitais públicos | Curto prazo (≤2 anos) |

| Lacunas de habilidades dos operadores e programas de treinamento inadequados | -1.2% | Nacional; clínicas menores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Eventos Adversos e Segurança do Paciente

O uso expandido em diversos níveis de habilidade dos operadores aumenta o risco de complicações e o escrutínio da mídia. Estudos científicos relatam casos como atrofia de gordura subcutânea após injetáveis em pacientes asiáticos com camadas adiposas mais finas, ressaltando a necessidade de dosagem específica para a população.[2]Young Jin Kim, "Atrofia de Gordura Subcutânea em Pacientes Asiáticos," Journal of Cosmetic Dermatology, onlinelibrary.wiley.com A NMPA intensificou a vigilância pós-comercialização, obrigando os fabricantes a enviar atualizações periódicas de segurança e análises de incidentes. As clínicas investem em programas de treinamento certificados para proteger suas reputações. Os fabricantes de dispositivos de uso doméstico agora integram sensores de tipo de pele e recursos de desligamento automático para mitigar o uso indevido, mas as preocupações com responsabilidade moderam a velocidade de adoção.

Proliferação de Dispositivos Falsificados e Não Regulamentados

As cidades de menor nível e os mercados online continuam a ver um fornecimento de dispositivos imitados que mimetizam a marca e o firmware de produtos licenciados. Os falsificados frequentemente custam 60% menos do que as unidades genuínas, atraindo compradores sensíveis ao custo, mas expondo-os a riscos de segurança. As sofisticadas capacidades de engenharia reversa criam invólucros quase idênticos, complicando os esforços de fiscalização. As operações governamentais e as campanhas de conscientização aumentaram, mas permanecem reativas porque novos anúncios surgem rapidamente. Os fabricantes autorizados agora incorporam serialização baseada em blockchain para ajudar clínicas e consumidores a verificar a autenticidade por meio de aplicativos móveis antes da compra.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Tecnologias Baseadas em Energia Elevam o Desempenho do Mercado

Os equipamentos baseados em energia lideraram com 43,01% de participação no mercado de dispositivos estéticos da China em 2024, refletindo sua capacidade de abordar múltiplas indicações por meios não invasivos. Os dispositivos de radiofrequência devem registrar uma CAGR de 18,45% até 2030, auxiliados pela modulação de temperatura guiada por IA que garante aquecimento dérmico consistente sem danos epidérmicos. Os sistemas a laser permanecem indispensáveis para remoção de pelos e remoção de tatuagens, enquanto o ultrassom se expande para segmentos de lipólise abdominal. As marcas locais com boa relação custo-benefício democratizam ainda mais o acesso ao precificar 25–30% abaixo dos equivalentes estrangeiros sem comprometer os padrões básicos de segurança. Em contraste, as opções não baseadas em energia, como os roletes dérmicos, crescem em ritmo de um dígito, pois os consumidores gravitam em direção a soluções que prometem remodelação de colágeno mais duradoura. A classificação regulatória como dispositivos médicos de Classe III impõe controles de fabricação rigorosos, elevando as barreiras para os recém-chegados, mas elevando a percepção de qualidade em todo o mercado de dispositivos estéticos da China.

As plataformas de RF de segunda geração combinam microagulhas, imagem por ultrassom e detecção de impedância em um único chassi, permitindo que os médicos personalizem os protocolos em minutos. As clínicas apreciam a redução do gasto de capital associado aos sistemas multimodalidade, influenciando os ciclos de compra a cada 24–36 meses em vez dos 48 meses anteriores. Os campeões domésticos buscam licenças de exportação para o Sudeste Asiático, aproveitando as economias de escala realizadas no mercado interno. Enquanto isso, os importadores reposicionam os dispositivos premium como tecnologias fundamentais para protocolos de combinação avançados, preservando margens mais altas nas clínicas urbanas de alto nível.

Por Aplicação: Contorno Corporal Define o Ritmo do Crescimento da Receita

O contorno corporal detinha 26,91% de participação no tamanho do mercado de dispositivos estéticos da China em 2024, impulsionado pelo aumento da obesidade e por um prêmio cultural em silhuetas esbeltas. A demanda por tratamentos está intimamente alinhada com estilos de vida sedentários nas cidades, levando as clínicas a adquirir sistemas de criolipólise e RF monopolar que podem reduzir a adiposidade localizada em sessões de 30 minutos. As ofertas de pacotes com múltiplas sessões criam fluxos de receita previsíveis e incentivam a fidelidade do paciente. O estresse cutâneo relacionado à poluição e o fotoenvelhecimento acelerado em megacidades densas sustentam a CAGR de 16,86% projetada para o resurfacing e a firmeza da pele, onde os lasers fracionados e o RF fracionado dominam.

O contorno facial ganha força entre os consumidores da Geração Z que buscam refinamentos morfáveis em 3D, frequentemente complementados por análise de pele orientada por IA que orienta a seleção de parâmetros. Os aparelhos de remoção de pelos por luz intensa pulsada (IPL) para uso doméstico expandem a receita incremental à medida que as rendas disponíveis medianas aumentam nas cidades de segundo nível. O aumento de mama permanece relativamente nichado, limitado pela preferência por mudanças discretas e pela vigilância contínua da segurança dos implantes. As plataformas de teleconsulta conectam cada vez mais dermatologistas a consumidores rurais para acompanhamentos, estendendo os horizontes de uso dos dispositivos e ampliando o alcance dos profissionais no mercado de dispositivos estéticos da China.

Por Usuário Final: O Uso Doméstico Transforma os Modelos de Entrega

Clínicas e centros de beleza lideraram com 39,92% de participação no tamanho do mercado de dispositivos estéticos da China durante 2024, mas o crescimento mais rápido está no uso doméstico, previsto a uma CAGR de 19,77% até 2030. A privacidade, a conveniência e os orçamentos de tempo mais apertados dos consumidores empurram os usuários em direção a dispositivos compactos com pontas de resfriamento da pele e controle inteligente de pulso que reduzem o risco de queimaduras. Os manuais de produtos integram códigos QR que vinculam ao suporte de chat em tempo real, respondendo a dúvidas de segurança instantaneamente. Os hospitais se concentram em procedimentos complexos que requerem anestesia ou supervisão médica, mas muitos pacientes eletivos ainda migram para clínicas especializadas que oferecem tempos de espera mais curtos e planos de pagamento flexíveis.

Os regulamentos estipulam padrões de segurança distintos para dispositivos de uso doméstico, levando os fabricantes a introduzir bloqueios de senha em vários níveis e modos de segurança infantil. A Ulike aproveitou o resfriamento por safira proprietário para garantir 70% de participação nos aparelhos domésticos de remoção de pelos, ilustrando a importância da ergonomia diferenciada e do conforto percebido. As clínicas respondem agrupando dispositivos de manutenção domiciliar em pacotes de tratamento, cultivando relacionamentos omnicanal com os clientes que prolongam os resultados e protegem as margens de retenção. À medida que os recursos convergem, a linha entre os segmentos profissional e consumidor se torna turva, remodelando a economia do usuário final visível em todo o mercado de dispositivos estéticos da China.

Análise Geográfica

As cidades de primeiro nível Pequim, Xangai, Guangzhou e Shenzhen concentram a maior parte dos gastos devido às rendas mais altas, à infraestrutura avançada e à cultura de beleza enraizada. As empresas internacionais localizam centros de treinamento emblemáticos nesses polos para apresentar as plataformas mais recentes e capturar os primeiros adotantes. As iniciativas de acesso antecipado da NMPA em Hainan e na Grande Área da Baía aprovaram mais de 270 dispositivos inovadores, encurtando efetivamente os ciclos de comercialização para os líderes da categoria. Essas zonas funcionam como ambientes de teste ao vivo onde as clínicas testam protocolos premium antes de uma implantação mais ampla.

As conurbações de segundo nível, como Chengdu e Hangzhou, exibem crescimento de procedimentos de dois dígitos à medida que a exposição ao comércio social reduz a lacuna de aceitação com as megacidades costeiras. Os governos locais oferecem subsídios para parques industriais de estética médica, atraindo fornecedores de componentes e escalando clusters regionais de dispositivos que alimentam a distribuição nacional. Os mercados de menor nível permanecem sensíveis ao preço e frequentemente recorrem a pagamentos parcelados, que os fabricantes domésticos abordam com unidades de nível básico adaptadas para cargas elétricas mais baixas prevalentes em imóveis comerciais mais antigos.

As províncias do norte priorizam regimes de clareamento da pele e antienvelhecimento devido aos climas mais frios que acentuam a perda transepidérmica de água. As regiões do sul enfatizam soluções de contorno corporal para atender à estética de trajes de banho favorecida no clima mais quente. Os nós de fabricação em Guangdong, Jiangsu e Zhejiang suportam logística just-in-time, reduzindo os prazos de entrega para menos de sete dias para a maioria dos SKUs e reforçando a participação nas exportações de equipamentos estéticos fabricados na China. Os corredores emergentes de turismo médico entre Hong Kong e as clínicas do continente facilitam pacotes de procedimentos transfronteiriços, integrando compras de dispositivos isentos de impostos com cuidados pós-tratamento.

A expansão rural é catalisada pelo alcance da banda larga 5G e por aplicativos de saúde móvel que hospedam consultas virtuais de dermatologia. Dispositivos portáteis e operados por bateria, projetados para condições de energia intermitente, encontram aceitação em hospitais de nível municipal onde a equipe rotaciona em funções multidisciplinares. À medida que as disparidades de renda disponível se estreitam gradualmente, os consumidores do interior ganham acesso a promoções transmitidas via comércio ao vivo, impulsionando vendas incrementais sem infraestrutura física pesada. Essas nuances geográficas moldam conjuntamente os padrões de penetração e a alocação de receita no mercado de dispositivos estéticos da China como um todo.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, mas a atividade de fusões e aquisições está se intensificando à medida que as empresas buscam vantagens de escala que possam satisfazer as diretrizes de aquisição baseadas em volume. Os fabricantes domésticos se beneficiam de subsídios do programa Fabricado na China 2025 que compensam as despesas de P&D e aceleram a preparação de dossiês da NMPA. As marcas estrangeiras se voltam para canais de clínicas premium onde a disposição dos pacientes em pagar compensa as tarifas de importação e mantém o valor da marca. Os produtos locais competitivos em custo agora correspondem a 97% dos principais benchmarks de desempenho das principais plataformas importadas, reduzindo a diferenciação para software, qualidade de serviço e treinamento de profissionais.

A integração tecnológica está no centro da estratégia competitiva. As empresas líderes incorporam algoritmos de IA em aplicadores portáteis, permitindo a calibração automática da fluência com base em imagens dermoscópicas ao vivo. Os painéis conectados à nuvem alimentam dados de tratamento anonimizados de volta às equipes de P&D, encurtando os ciclos de iteração de produtos. As startups com modelos diretos ao consumidor aproveitam táticas virais de comércio social para contornar as margens dos distribuidores e obter cobertura nacional rápida. Em resposta, os titulares fazem parceria com marketplaces de comércio eletrônico para hospedar lojas emblemáticas de marca e oferecer entrega de dispositivos no mesmo dia nas principais cidades.

As categorias de uso doméstico testemunham a rivalidade mais acirrada. Os aparelhos IPL resfriados por safira da Ulike alcançaram EUR 1,3 bilhão (USD 1,5 bilhão) em receita em 2024, levando os concorrentes a apresentar tecnologias de resfriamento similares. Para proteger a participação, a marca lançou um esquema de garantia em camadas e um aplicativo móvel sincronizado que rastreia a contagem de disparos, lembrando os usuários quando os consumíveis se aproximam do fim da vida útil. Os players voltados para clínicas, como a Runhu Medical, enfatizam pacotes de serviços integrados que incluem cursos de certificação, manutenção estendida e créditos de atualização, aumentando a fidelidade entre os usuários profissionais. A confluência de apoio político, sofisticação do consumidor e tecnologia de plataforma garante que o cenário competitivo permaneça dinâmico ao longo do horizonte de previsão.

Líderes do Setor de Dispositivos Estéticos da China

Lumenis

Candela Medical

Bausch Health Companies Inc.

AbbVie (Allergan Aesthetics)

Medytox

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Raziel Therapeutics lançou ensaios clínicos de Fase 3 na China para o RZL-012, um tratamento injetável de redução de gordura direcionado à gordura submentoniana, com lançamento comercial previsto para 2027 por meio de parceria com a JuveStar Biotech. Este desenvolvimento representa uma convergência de abordagens farmacêuticas e baseadas em dispositivos para tratamentos estéticos, potencialmente perturbando os mercados tradicionais de contorno corporal.

- Janeiro de 2025: A Advanced Aesthetic Technologies obteve aprovação da NMPA para o Algeness VL, o primeiro preenchedor dérmico à base de agarose aprovado na China, marcando um marco regulatório significativo para aplicações inovadoras de biomateriais na medicina estética. A aprovação do dispositivo médico de Classe III demonstra a disposição da NMPA em adotar novas tecnologias que oferecem biocompatibilidade aprimorada e resultados naturais.

- Setembro de 2024: A GC Aesthetics lançou a marca YOUTHLY na China, oferecendo implantes mamários premium, incluindo a Coleção Round, PERLE e Luna XT, atendendo às diversas necessidades dos pacientes.

- Setembro de 2024: A Allergan Aesthetics, uma empresa da AbbVie, recebeu aprovação da Administração Nacional de Produtos Médicos da China (NMPA) para o Botox Cosmético para tratar a proeminência do músculo masseter (PMM) em adultos.

Escopo do Relatório do Mercado de Dispositivos Estéticos da China

O escopo do mercado de dispositivos estéticos chinês inclui todos os tipos de dispositivos médicos utilizados em diversos procedimentos cosméticos. Esses procedimentos incluem cirurgia plástica, remoção de pelos, remoção de excesso de gordura, antienvelhecimento, implantes estéticos, firmeza da pele, etc., que visam à embelezamento, alteração e aprimoramento do corpo. O mercado de dispositivos estéticos chinês é segmentado por produto (dispositivo estético baseado em energia (dispositivo estético baseado em laser, dispositivo estético baseado em radiofrequência (RF), dispositivo estético baseado em luz, dispositivo estético por ultrassom), dispositivos estéticos não baseados em energia (toxina botulínica, preenchedores dérmicos e fios estéticos, microdermoabrasão e implantes) e outros produtos), aplicação (resurfacing e firmeza da pele, contorno corporal e redução de celulite, remoção de pelos, procedimentos estéticos faciais, aumento de mama e outras aplicações) e usuário final (hospitais, clínicas e centros de beleza e uso doméstico). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Dispositivo Estético Baseado em Energia | Dispositivo Estético Baseado em Laser |

| Dispositivo Estético Baseado em Radiofrequência | |

| Dispositivo Estético Baseado em Luz | |

| Dispositivo Estético por Ultrassom | |

| Outros Dispositivos Estéticos Baseados em Energia | |

| Dispositivo Estético Não Baseado em Energia | Toxina Botulínica |

| Preenchedores Dérmicos e Fios | |

| Microdermoabrasão | |

| Implantes | |

| Outros Dispositivos Estéticos Não Baseados em Energia |

| Resurfacing e Firmeza da Pele |

| Contorno Corporal e Redução de Celulite |

| Procedimentos Estéticos Faciais |

| Remoção de Pelos |

| Aumento de Mama |

| Outras Aplicações |

| Hospitais |

| Clínicas e Centros de Beleza |

| Uso Doméstico |

| Por Tipo de Dispositivo | Dispositivo Estético Baseado em Energia | Dispositivo Estético Baseado em Laser |

| Dispositivo Estético Baseado em Radiofrequência | ||

| Dispositivo Estético Baseado em Luz | ||

| Dispositivo Estético por Ultrassom | ||

| Outros Dispositivos Estéticos Baseados em Energia | ||

| Dispositivo Estético Não Baseado em Energia | Toxina Botulínica | |

| Preenchedores Dérmicos e Fios | ||

| Microdermoabrasão | ||

| Implantes | ||

| Outros Dispositivos Estéticos Não Baseados em Energia | ||

| Por Aplicação | Resurfacing e Firmeza da Pele | |

| Contorno Corporal e Redução de Celulite | ||

| Procedimentos Estéticos Faciais | ||

| Remoção de Pelos | ||

| Aumento de Mama | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Clínicas e Centros de Beleza | ||

| Uso Doméstico | ||

Principais Perguntas Respondidas no Relatório

Qual categoria de dispositivo atualmente domina o mercado de dispositivos estéticos da China?

As plataformas baseadas em energia detinham 43,01% de participação em 2024, refletindo a ampla cobertura de indicações e a preferência das clínicas por sistemas multimodalidade.

Qual taxa de crescimento é esperada para os dispositivos estéticos de uso doméstico na China?

O uso doméstico deve se expandir a uma CAGR de 19,77% entre 2025 e 2030, superando todos os canais profissionais.

Qual aplicação gera a maior receita atualmente?

O contorno corporal e a redução de celulite respondem por 26,91% da receita de 2024, impulsionados pelo aumento da obesidade e pela demanda por redução de gordura não invasiva.

Como a regulamentação está apoiando a inovação na China?

Os programas de acesso antecipado da NMPA em Hainan e na Grande Área da Baía aprovaram mais de 270 novos dispositivos desde 2017, encurtando os prazos de entrada no mercado para tecnologias avançadas.

Por que as tecnologias baseadas em energia são preferidas em relação aos injetáveis para alguns usuários?

Elas proporcionam remodelação duradoura do colágeno com tempo de inatividade mínimo, atendendo às preferências culturais por melhorias sutis e progressivas.

Quais fatores regionais moldam a adoção de dispositivos em toda a China?

As cidades de primeiro nível adotam primeiro devido às rendas mais altas, enquanto os polos de segundo nível crescem rapidamente por meio da exposição ao comércio social e dos incentivos à fabricação local.

Página atualizada pela última vez em: