Tamaño y participación del mercado de centros de datos de inteligencia artificial (IA) de Chile

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

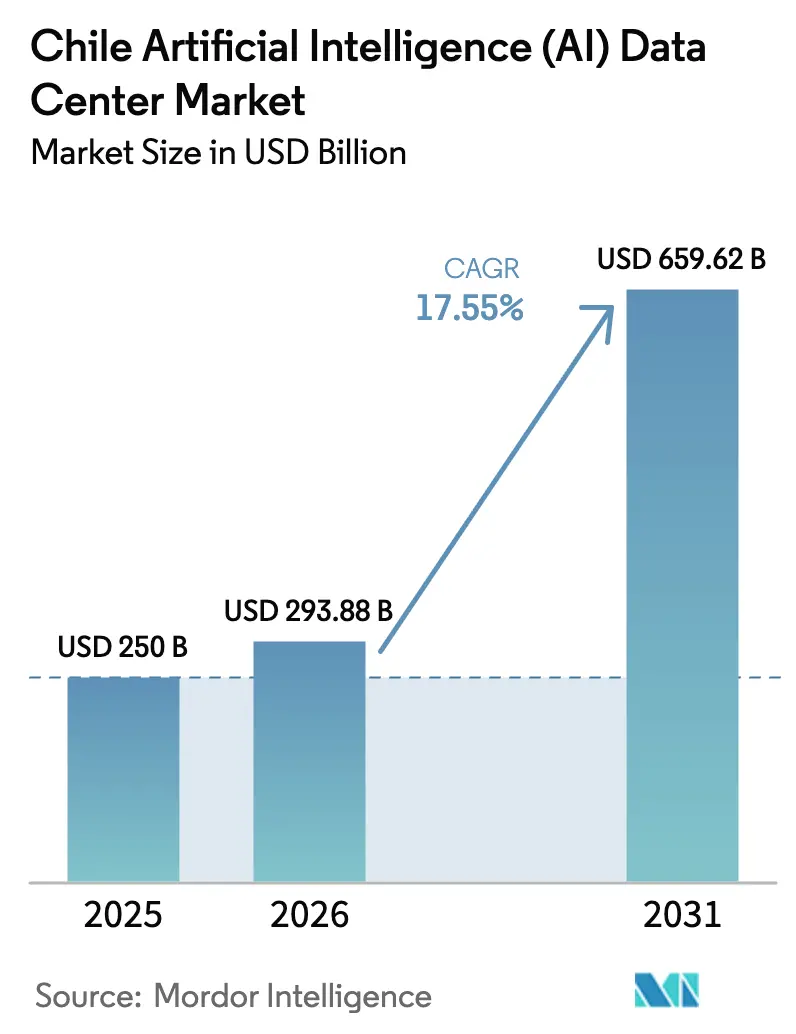

| Tamaño del mercado en el año base (2025) | 250 Mil millones de dólares |

| Tamaño del Mercado (2026) | 293.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 659.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.55% CAGR |

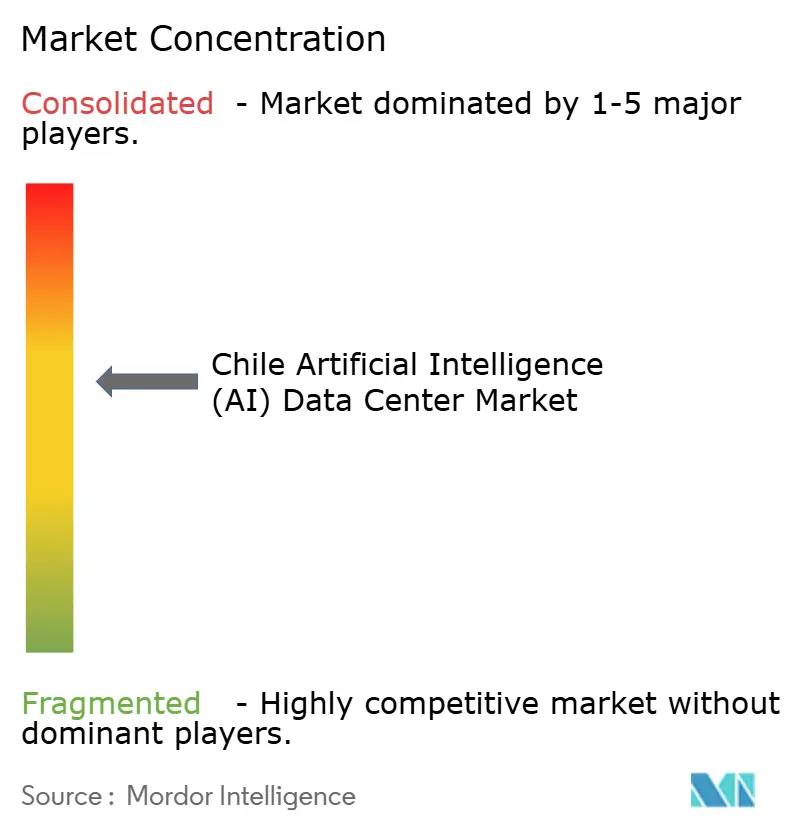

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos de inteligencia artificial (IA) de Chile por Mordor Intelligence

Se espera que el mercado de centros de datos de inteligencia artificial de Chile crezca de USD 250 millones en 2025 a USD 293,88 millones en 2026 y se prevé que alcance USD 659,62 millones en 2031 a una CAGR del 17,55% durante el período 2026-2031. Las continuas entradas de capital de los hiperescaladores, el Plan Nacional de Centros de Datos de USD 4.000 millones del gobierno y la ventaja de energía renovable de Chile se están combinando para acelerar las carteras de proyectos. Las medidas de política que reducen los tiempos de obtención de permisos, combinadas con los vínculos directos con Asia-Pacífico a través del cable submarino Humboldt, mejoran la posición de Chile como centro de baja latencia para cargas de trabajo de inteligencia artificial. Las inversiones en salas de enfriamiento líquido, diseños resistentes a los terremotos y adquisición de energía 100% limpia refuerzan las ventajas competitivas, mientras que los riesgos principales relacionados con la disponibilidad de agua y la escasez de mano de obra calificada están impulsando la innovación en el enfriamiento en seco y los programas de desarrollo del talento. Con regiones en la nube ya activas de Microsoft y Amazon, los adoptantes tempranos están asegurando energía y terrenos, anticipando una segunda oleada de demanda a medida que las empresas ponen en funcionamiento sus hojas de ruta de inteligencia artificial generativa.

Conclusiones clave del informe

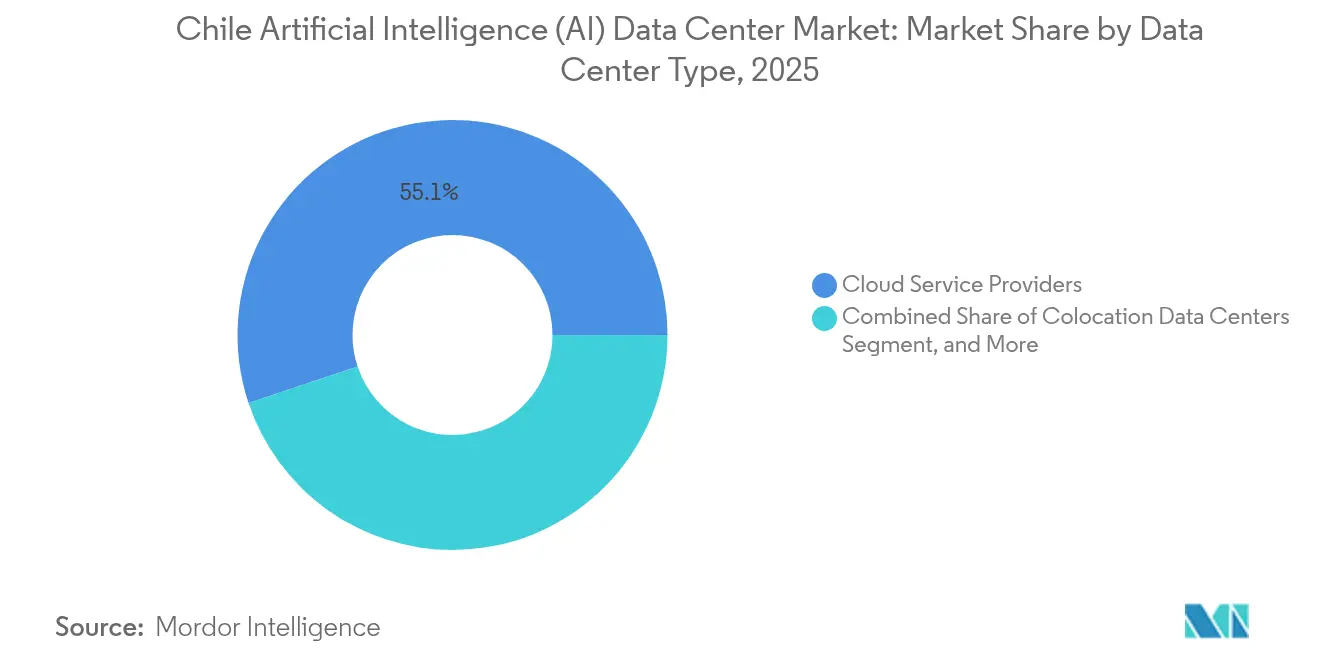

- Por tipo de centro de datos, los proveedores de servicios en la nube lideraron con el 55,12% de la participación del mercado de centros de datos de inteligencia artificial de Chile en 2025, mientras que se proyecta que las instalaciones de colocación se expandirán a una CAGR del 19,08% hasta 2031.

- Por componente, el software representó el 45,12% del tamaño del mercado de centros de datos de inteligencia artificial chileno en 2025, mientras que se prevé que el hardware crezca a una tasa anual del 19,42% hasta 2031.

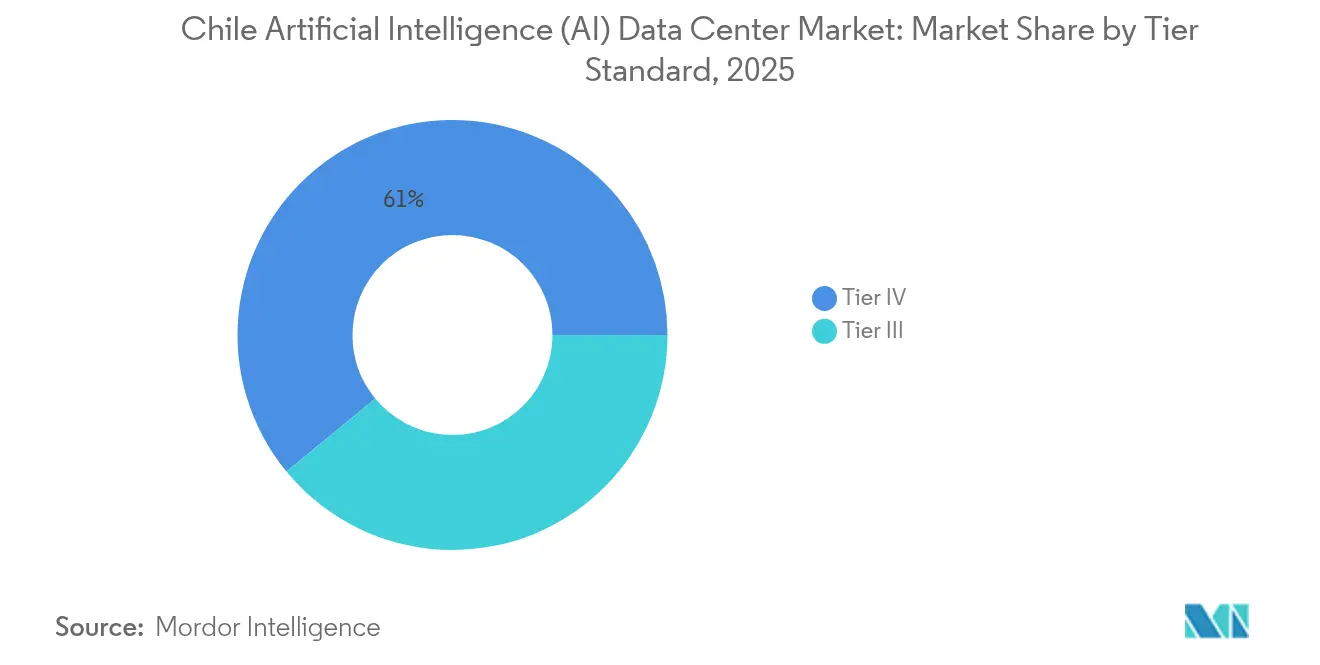

- Por estándar de nivel, las instalaciones de Nivel IV representaron el 60,95% del tamaño del mercado de centros de datos de inteligencia artificial de Chile en 2025, mientras que las construcciones de Nivel III avanzan a una CAGR del 18,61%.

- Por usuario final, TI e ITES capturaron el 33,15% del tamaño del mercado de centros de datos de inteligencia artificial de Chile en 2025, mientras que las cargas de trabajo de internet y medios digitales se están ampliando a una CAGR del 20,02%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de centros de datos de inteligencia artificial (IA) de Chile

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Creciente demanda de cómputo impulsada por la inteligencia artificial | +4.2% | Nacional, concentrado en Santiago y Quilicura | Mediano plazo (2-4 años) |

| Expansión de los hiperescaladores en la nube hacia Chile | +3.8% | Región Metropolitana de Santiago | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para la transformación digital | +2.9% | Nacional, con prioridad en Antofagasta y Atacama | Largo plazo (≥ 4 años) |

| Abundante potencial de energía renovable en la Patagonia | +2.1% | Regiones conectadas a la red del sur | Largo plazo (≥ 4 años) |

| Humboldt y otros cables submarinos que reducen la latencia | +1.7% | Puntos de aterrizaje costeros, centros de Santiago | Mediano plazo (2-4 años) |

| Estándares de construcción sísmicamente resistentes que atraen inversores | +1.4% | Franja central propensa a terremotos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de cómputo impulsada por la inteligencia artificial

Chile informa que el 64% de las empresas almacenan más del 75% de los datos en la nube, pero solo el 10% ha ejecutado más del 40% de los proyectos de inteligencia artificial generativa planificados, lo que deja una brecha de capacidad considerable.[1]BNamericas Staff, "Datacenters, AI and education reform key to Chile's global competitiveness", BNamericas, bnamericas.com La adición del ST2 de 425 gabinetes de Equinix en abril de 2025, diseñada específicamente para GPU de enfriamiento líquido, señala un crecimiento liderado por la infraestructura que supera los despliegues de aplicaciones. Los primeros participantes están, por tanto, posicionados para capturar una cuota desproporcionada a medida que se acelera la adopción de la inteligencia artificial generativa. El aumento de la densidad de cómputo también está elevando los requisitos de consumo de energía, lo que lleva a los operadores a asegurar grandes acuerdos de compra de energía renovable y a rediseñar la distribución de energía para bastidores de 100 kW. La trayectoria del mercado refleja un círculo virtuoso: más despliegues de inteligencia artificial requieren más salas optimizadas, y esas salas a su vez hacen que la inteligencia artificial avanzada sea económicamente viable para las empresas.

Expansión de los hiperescaladores en la nube hacia Chile

Los despliegues de USD 4.000 millones de Amazon y USD 500 millones de Microsoft establecen zonas de múltiple disponibilidad que cumplen las normas de localidad y redundancia para los sectores regulados.[2]Microsoft News Center, "Microsoft anuncia inversión de US$317 millones para establecer región de Azure en Chile," microsoft.com La entrada de los hiperescaladores cataliza el ecosistema al atraer expansiones de fibra, contratistas especializados y nuevas construcciones de colocación que buscan captar cargas de trabajo excedentes. El campus Huechuraba de Scala de USD 145,2 millones y el nodo de Santiago de Cirion destacan las inversiones de seguimiento que se agrupan cerca de las zonas en la nube. Los integradores locales, como TECfusions, se están asociando con desarrolladores para ensamblar campus de 100 MW, aprovechando las plantillas de diseño y los volúmenes de adquisición de los hiperescaladores. A medida que más regiones entren en funcionamiento, las alianzas de proveedores de servicios se profundizan, estimulando a los proveedores locales de software como servicio orientados a los mercados de exportación.

Incentivos gubernamentales para la transformación digital

El pacto de crecimiento económico de 2025 promete ventanas de permisos acelerados y elegibilidad automática de crédito fiscal para proyectos de economía digital. Los procesos simplificados reducen el riesgo de cronograma, una variable crítica para los inversores que enfrentan compromisos multimillonarios. El Estado también asigna mejoras prioritarias en las líneas de transmisión a los corredores de centros de datos, asegurando que la generación renovable llegue a los centros de carga. La coordinación de políticas entre las agencias ambientales, energéticas y de telecomunicaciones ahora se lleva a cabo a través de un mecanismo de ventanilla única, reduciendo la burocracia que anteriormente disuadía a los operadores internacionales. Estas medidas refuerzan la agenda estratégica de Chile para convertirse en la base de exportación de América Latina de servicios digitales impulsados por inteligencia artificial.

Abundante potencial de energía renovable en la Patagonia

Los altos factores de capacidad de la Patagonia para la energía eólica y solar permiten el abastecimiento de energía 100% limpia, como lo demuestra el sitio de Quilicura de Microsoft, alimentado por los acuerdos de compra de energía de AES Andes. Los proyectos de transmisión, como Kimal-Lo Aguirre, desbloquean la generación excedente para los corredores de centros de datos, mitigando así el riesgo de curtailment. Los operadores combinan la energía de la red con almacenamiento de baterías en el sitio para gestionar la intermitencia, y algunos evalúan proyectos piloto de hidrógeno detrás del medidor como fuente de generación de respaldo. La abundancia renovable se vuelve estratégica porque las cargas de trabajo de inteligencia artificial impulsan fuertes saltos en la densidad de potencia; solo las bombas de enfriamiento líquido pueden añadir megavatios por sala. Las instalaciones comercializadas como de cero emisiones de carbono están recibiendo preferencia de compra por parte de los compradores en la nube con compromisos de cero emisiones netas.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Altos precios de la electricidad en zonas metropolitanas | -2.3% | Cinturones industriales de Santiago | Corto plazo (≤ 2 años) |

| Desafíos de escasez de agua para el enfriamiento líquido | -1.8% | Regiones centrales | Mediano plazo (2-4 años) |

| Escasez de mano de obra especializada en inteligencia artificial y centros de datos | -1.5% | Áreas metropolitanas a nivel nacional | Largo plazo (≥ 4 años) |

| Elevado gasto de capital para instalaciones resistentes a los terremotos | -1.2% | Zonas nacionales de alta sismicidad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de escasez de agua para el enfriamiento líquido

La suspensión por parte de la Corte Suprema de la construcción de Google en Cerrillos, que planeaba extraer 7,6 millones de L/día, pone de relieve el escrutinio creciente sobre el uso industrial del agua.[3]BNamericas Staff, "Google data center water-use dispute", BNamericas, bnamericas.com Los operadores están probando ahora enfriadores adiabáticos libres o enfriados por aire, comercializados por WIKA Chile, que reducen el consumo hasta en un 90%. Algunos proyectos se sitúan fuera de las cuencas con estrés hídrico y se conectan a tuberías de agua industrial desalinizada que sirven a los clusters mineros. Estas estrategias añaden costos y complejidad de ingeniería, pero se están convirtiendo en requisitos previos para las aprobaciones ambientales.

Escasez de mano de obra especializada en inteligencia artificial y centros de datos

Las encuestas de la OCDE muestran que las competencias en ciberseguridad y operaciones de centros de datos siguen concentradas en Santiago, dejando el talento regional limitado. El programa Talento Digital tiene como objetivo formar a 50.000 nuevos graduados para 2028, mientras que el centro de datos didáctico de Inacap ofrece formación práctica. Mientras tanto, las empresas dependen de ingenieros expatriados y herramientas de operaciones remotas. La escasez de mano de obra alarga los plazos de puesta en marcha y aumenta la presión salarial, erosionando ligeramente los márgenes operativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de centro de datos: Dominio de los hiperescaladores con auge de la colocación

Los proveedores en la nube representaron el 55,12% de los ingresos de 2025 en el mercado de centros de datos de inteligencia artificial de Chile, lo que se traduce en USD 137,8 millones del tamaño del mercado. Su presencia estandariza el diseño de próxima generación, como salas de 30 MW y subestaciones de 100 kV en el sitio. El apetito de los hiperescaladores por la redundancia de múltiples zonas de disponibilidad impulsa la agregación de parcelas cerca de los anillos de fibra urbana, elevando las valoraciones de terrenos en Quilicura en dos dígitos. Los operadores de colocación responden arrendando parcelas listas para construir y ofreciendo marcos de estructura y núcleo que se alinean con las especificaciones de los hiperescaladores pero mantienen la neutralidad de portadora.

De cara al futuro, la CAGR del 19,08% de la colocación implica entradas incrementales de USD 123,7 millones para 2031, lo que refleja la adopción de modelos híbridos por parte de las empresas y el traslado de la formación de inteligencia artificial fuera de las instalaciones propias una vez que se aborden las preocupaciones sobre la gobernanza de datos. Los microcentros de datos periféricos a lo largo de los corredores mineros y los aterrizajes de cables costeros están emergiendo como un nicho, apuntando a una latencia inferior a 10 ms para el análisis de visión artificial y el control de equipos autónomos.

Por componente: Fase de aceleración de hardware

El software retuvo el 45,12% en 2025, sin embargo, el gasto en hardware ahora lo supera a medida que los clusters de GPU, los equipos de energía y las plantas de enfriamiento líquido dominan el gasto de capital. Se espera que el tamaño del mercado de centros de datos de inteligencia artificial de Chile para hardware aumente de USD 111,5 millones en 2026 a USD 271,4 millones en 2031, lo que representa una CAGR del 19,42%. La infraestructura de energía exige el mayor costo, como se evidencia en el conjunto diésel de 97.500 kVA de Data Hall Quilicura, que ofrece 38 horas de autonomía. Los gastos de enfriamiento se intensifican a medida que los operadores pasan a bucles de agua caliente e intercambiadores de calor de puerta trasera capaces de 100 kW por bastidor.

El valor del software migra hacia las capas de orquestación, integrando la programación optimizada por inteligencia artificial, la colocación de cargas de trabajo consciente de la energía y los análisis de mantenimiento predictivo. Los ingresos por servicios van por detrás del hardware, pero crecen de manera constante a través de plataformas de inteligencia artificial gestionadas, operaciones remotas y consultoría de cumplimiento que reducen el riesgo de la migración empresarial.

Por estándar de nivel: Equilibrio entre tiempo de actividad y costo

Los sitios de Nivel IV controlaron el 60,95% de la facturación de 2025, equivalente a USD 152,4 millones del tamaño del mercado de centros de datos de inteligencia artificial de Chile. Su disponibilidad del 99,995% es indispensable para las ejecuciones de entrenamiento de modelos de inteligencia artificial que cuestan millones en créditos en la nube. Sin embargo, la CAGR del 18,61% del Nivel III revela la disposición de los clientes a aceptar 1 hora de tiempo de inactividad anual a cambio de alquileres más bajos, especialmente para desarrollo y pruebas, y nodos periféricos regionales. La construcción de Nivel III de 8 MW de GTD, totalmente renovable, demuestra que el Nivel III puede satisfacer los mandatos de sostenibilidad manteniendo el rendimiento.

Los caminos de certificación incorporan cada vez más la Sostenibilidad Operacional de Oro del Nivel III, que combina una redundancia menor con rigor procedimental. La resiliencia ante terremotos sigue siendo innegociable, por lo que ambos niveles invierten en sistemas de aislamiento de base y amortiguación de masa activa. A medida que las cargas de trabajo se diversifican, una cartera de niveles mixtos permite a los operadores optimizar el capital mientras adaptan los niveles de acuerdo de nivel de servicio a la criticidad de las aplicaciones.

Por industria de usuario final: Los medios digitales superan a las TI tradicionales

TI e ITES tuvieron una participación del 33,15% en 2025, representando USD 82,9 millones del tamaño del mercado de centros de datos de inteligencia artificial chileno. Mantienen el dominio debido a los proveedores de software como servicio nativos en la nube que se escalan en los mercados de habla hispana. Sin embargo, las cargas de trabajo de internet y medios digitales, incluido el video en streaming, los feeds de redes sociales y la inferencia de tecnología publicitaria, crecerán más rápido a una CAGR del 20,02%, duplicando los ingresos para 2031.

La adopción de los servicios financieros se acelera a medida que los reguladores aclaran los marcos de externalización en la nube. El sector sanitario está pilotando diagnósticos asistidos por inteligencia artificial que requieren tejido de GPU cifrado y de baja latencia, impulsando la necesidad de suites de colocación especializadas cerca de los hospitales universitarios. Las grandes empresas mineras despliegan pods periféricos para el mantenimiento predictivo, conectando sitios remotos a los núcleos de Santiago a través de redes troncales privadas de 5G financiadas por la inversión de modernización de USD 330 millones de Entel.

Análisis geográfico

Santiago controla más de la mitad de los megavatios operativos, respaldado por una densa fibra, subestaciones existentes y su proximidad metropolitana a las empresas. La inversión de USD 317 millones de Microsoft en la zona de Quilicura subraya el atractivo de la infraestructura y los grupos de talento de la capital. Sin embargo, los eventos de estrés hídrico y las tarifas de energía en horas punta introducen presión de costos, empujando a los desarrolladores hacia los parques industriales periféricos.

El efecto de agrupamiento de Quilicura se profundiza a medida que Equinix, Amazon y Data Hall construyen y se colocan juntos, aprovechando la logística compartida y las mejoras de la red eléctrica. Las parcelas superan los 54.000 m², y la generación de respaldo supera los 97 MVA, lo que ilustra la escala que los propietarios ahora comercializan a los hiperescaladores. Los acuerdos de compra de energía renovable vinculados a alimentadores dedicados reducen las emisiones de Alcance 2, un requisito previo de compra para los inquilinos tecnológicos globales.

La política gubernamental fomenta la diversificación hacia el norte y el sur. Antofagasta y Atacama cuentan con abundante capacidad de energía solar fotovoltaica y aterrizajes de cables submarinos. El despliegue de fibra nacional de 7.500 km de WOM bajo el programa FON proporciona a las ubicaciones remotas conectividad de doble vía, haciendo del despliegue periférico una opción viable. La entrada en funcionamiento de Humboldt en 2027 permitirá que los centros de datos costeros funcionen como puertas de enlace de latencia de Asia-Pacífico, distribuyendo cargas de trabajo más allá de la cuenca de Santiago.

Panorama competitivo

Los tres principales proveedores en la nube, junto con las dos principales empresas de colocación, representan aproximadamente el 56% de los ingresos facturados, lo que indica una concentración moderada. El plan multirregional de USD 4.000 millones de Amazon y el campus totalmente renovable de Microsoft establecen un umbral de capital que disuade a los participantes más pequeños. Equinix aprovecha su estado de portadora neutral para capitalizar el desbordamiento de los hiperescaladores, mientras que Scala y Ascenty aceleran las aprobaciones ambientales de vía rápida para arrendar previamente estructuras. Los operadores de telecomunicaciones locales Entel y ClaroVTR combinan fibra y hospedaje para defender las cuentas empresariales.

Las estrategias se centran en (1) coberturas de energía verde, (2) marca de resiliencia sísmica, y (3) extensiones periféricas hacia los corredores mineros. Los proveedores de enfriamiento líquido se asocian con constructores para integrar sistemas de puerta trasera e inmersión en la etapa de estructura, creando oportunidades de bloqueo de proveedores. Las empresas emergentes como NotCo y Suncast aumentan la demanda de inteligencia artificial como servicio, estimulando las ofertas de plataformas gestionadas de los operadores establecidos. La consolidación horizontal sigue siendo posible a medida que los operadores de telecomunicaciones desinvierten bienes raíces de centros de datos para financiar los despliegues de 5G.

Líderes de la industria de centros de datos de inteligencia artificial (IA) de Chile

Amazon Web Services Chile SpA

Google Chile SpA

Microsoft Chile S.A.

Oracle Corporation Chile Ltd.

Huawei Technologies Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Microsoft lanzó su región Azure Chile tras invertir USD 500 millones, abriendo tres zonas de disponibilidad en Santiago.

- Mayo de 2025: Amazon Web Services ha confirmado un compromiso de USD 4.000 millones para una región en la nube en Chile, marcando su mayor inversión de capital en América Latina.

- Mayo de 2025: TECfusions y Baeza Group presentaron planes para un campus de 100 MW en Puente Alto.

- Mayo de 2025: Equinix obtuvo la aprobación ambiental para su construcción ST5 de USD 130 millones en Santiago.

- Abril de 2025: Equinix completó una expansión ST2 de USD 50 millones, añadiendo 425 gabinetes de enfriamiento líquido.

- Abril de 2025: Chile inauguró su primer centro de datos didáctico en Inacap para desarrollar talento en operaciones de inteligencia artificial.

Alcance del informe del mercado de centros de datos de inteligencia artificial (IA) de Chile

La investigación abarca el espectro completo de aplicaciones de inteligencia artificial en centros de datos, cubriendo instalaciones de hiperescala, colocación, empresariales y periféricas. El análisis está segmentado por componente, distinguiendo entre hardware y software. Las consideraciones de hardware incluyen energía, enfriamiento, redes, equipos de TI y más. Las tecnologías de software bajo análisis abarcan el aprendizaje automático, el aprendizaje profundo, el procesamiento del lenguaje natural y la visión artificial. El estudio también evalúa la distribución geográfica de estas aplicaciones.

Además, evalúa la influencia de la inteligencia artificial en los objetivos de sostenibilidad y neutralidad de carbono. Se presenta un panorama competitivo completo, que detalla los actores del mercado involucrados en la infraestructura de apoyo a la inteligencia artificial, abarcando tanto el hardware como el software utilizados en varios tipos de centros de datos de inteligencia artificial. El tamaño del mercado se calcula en términos de ingresos generados por los proveedores de productos y soluciones en el mercado, y las previsiones se presentan en miles de millones de USD para cada segmento.

| Proveedores de servicios en la nube |

| Centros de datos de colocación |

| Empresarial / En instalaciones propias / Periférico |

| Hardware | Infraestructura de energía |

| Infraestructura de enfriamiento | |

| Equipos de TI | |

| Bastidores y otro hardware | |

| Software | Tecnología |

| Aprendizaje automático | |

| Aprendizaje profundo | |

| Procesamiento del lenguaje natural | |

| Visión artificial | |

| Servicios | Servicios gestionados |

| Servicios profesionales |

| Nivel III |

| Nivel IV |

| TI e ITES |

| Internet y medios digitales |

| Operadores de telecomunicaciones |

| Banca, servicios financieros y seguros (BFSI) |

| Salud y ciencias de la vida |

| Fabricación e IoT industrial |

| Gobierno y defensa |

| Por tipo de centro de datos | Proveedores de servicios en la nube | |

| Centros de datos de colocación | ||

| Empresarial / En instalaciones propias / Periférico | ||

| Por componente | Hardware | Infraestructura de energía |

| Infraestructura de enfriamiento | ||

| Equipos de TI | ||

| Bastidores y otro hardware | ||

| Software | Tecnología | |

| Aprendizaje automático | ||

| Aprendizaje profundo | ||

| Procesamiento del lenguaje natural | ||

| Visión artificial | ||

| Servicios | Servicios gestionados | |

| Servicios profesionales | ||

| Por estándar de nivel | Nivel III | |

| Nivel IV | ||

| Por industria de usuario final | TI e ITES | |

| Internet y medios digitales | ||

| Operadores de telecomunicaciones | ||

| Banca, servicios financieros y seguros (BFSI) | ||

| Salud y ciencias de la vida | ||

| Fabricación e IoT industrial | ||

| Gobierno y defensa | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del sector de centros de datos de inteligencia artificial de Chile?

El tamaño del mercado de centros de datos de inteligencia artificial de Chile se sitúa en USD 293,88 millones en 2026.

¿Con qué rapidez está creciendo el sector?

Se prevé que el mercado crezca a una CAGR del 17,55%, alcanzando USD 659,62 millones en 2031.

¿Qué tipo de centro de datos lidera el gasto?

Los proveedores de servicios en la nube tienen el 55,12% de los ingresos de 2025.

¿Qué segmento se expande más rápidamente?

Las instalaciones de colocación muestran la trayectoria más rápida, con una CAGR del 19,08% hasta 2031.

¿Cuán importante es la energía renovable para las futuras construcciones?

Las energías renovables son fundamentales, con campus emblemáticos como Microsoft Quilicura abasteciendo el 100% de energía limpia a través de contratos de AES Andes.

¿Qué ventajas regionales ofrece Chile para las cargas de trabajo de inteligencia artificial?

Los enlaces directos de cable submarino con Asia-Pacífico a través del sistema Humboldt reducirán la latencia y mejorarán el papel de Chile como centro digital transpacífico.

Última actualización de la página el: