Tamaño y Participación del Mercado de Herramientas de Ingeniería del Caos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 2.36 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.51 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.28% CAGR |

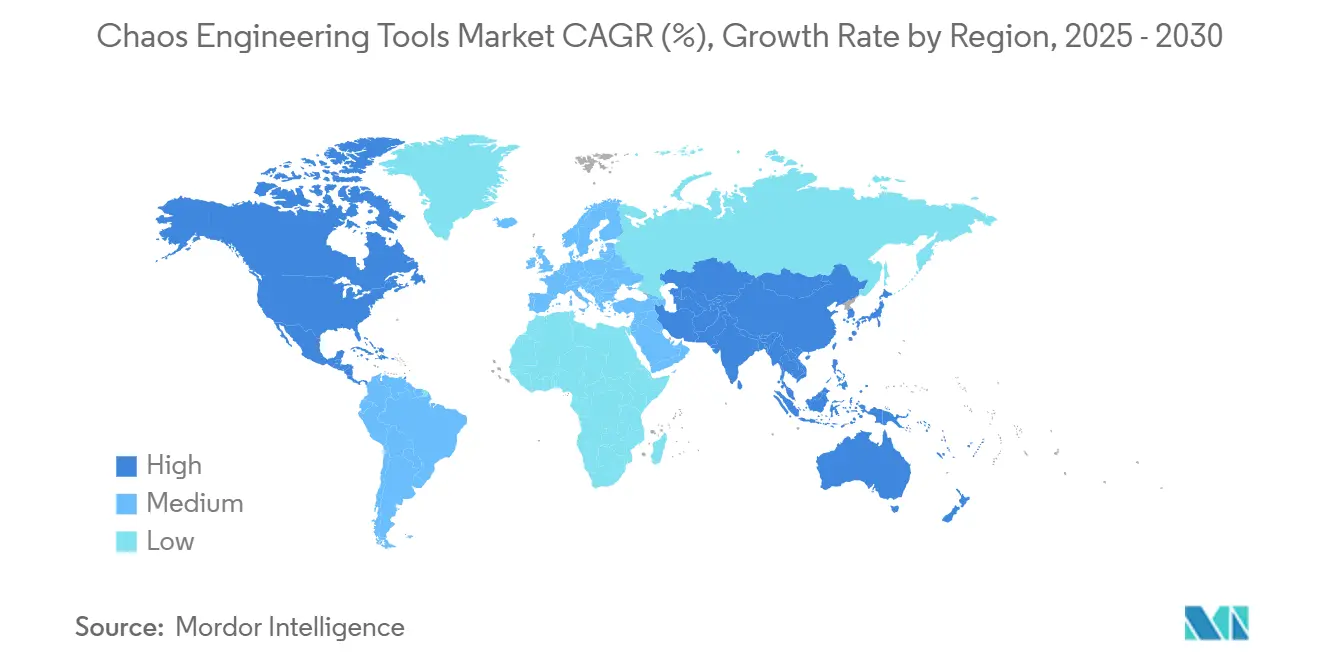

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Herramientas de Ingeniería del Caos por Mordor Intelligence

El tamaño del mercado de herramientas de ingeniería del caos alcanzó los USD 2,36 mil millones en 2025 y se prevé que se expanda a una CAGR del 8,28% hasta USD 3,51 mil millones en 2030, lo que subraya el cambio de la resolución reactiva de problemas hacia la validación proactiva de la resiliencia. El mayor escrutinio regulatorio, el aumento de las pérdidas por tiempo de inactividad y la convergencia de las pruebas de fiabilidad y seguridad están catalizando la adopción de herramientas en entornos nativos de la nube y en infraestructuras heredadas. América del Norte continúa liderando la adopción gracias a culturas DevOps maduras, mientras que la Ley de Resiliencia Operativa Digital (DORA) de la Unión Europea posiciona las pruebas de resiliencia como un requisito de cumplimiento normativo en lugar de una iniciativa discrecional. La rápida transformación digital de Asia-Pacífico impulsa el crecimiento regional más rápido, y el diseño de experimentos impulsado por inteligencia artificial está reduciendo la barrera de habilidades que antes confinaba las prácticas de caos a las grandes empresas.

Conclusiones Clave del Informe

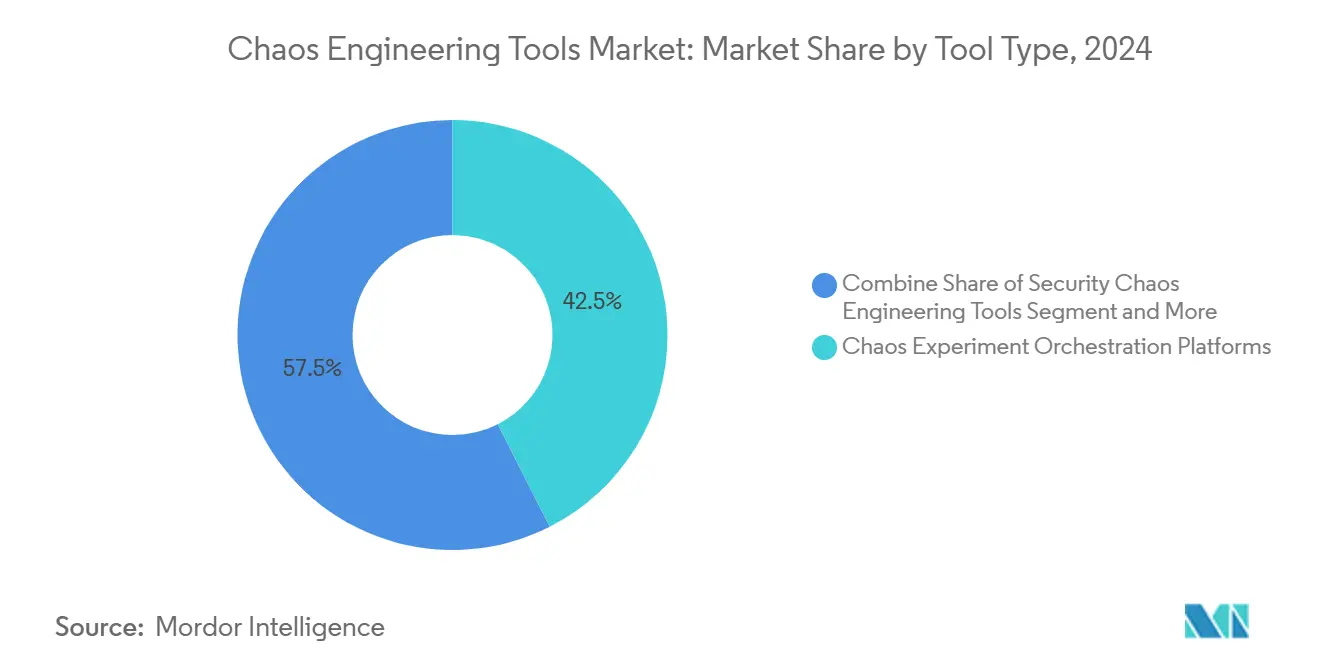

- Por tipo de herramienta, las Plataformas de Orquestación de Experimentos de Caos representaron el 42,53% de la participación del mercado de herramientas de ingeniería del caos en 2024, mientras que las Herramientas de Ingeniería del Caos de Seguridad avanzan a una CAGR del 11,34% hasta 2030.

- Por modo de implementación, los modelos SaaS contribuyeron con el 56,75% del tamaño del mercado de herramientas de ingeniería del caos en 2024; se proyecta que las implementaciones Híbridas registren una CAGR del 10,34% hasta 2030.

- Por industria del usuario final, TI e ITeS generaron el 29,12% de los ingresos en 2024, mientras que Salud y Ciencias de la Vida están en camino de alcanzar una CAGR del 12,64%, la más rápida entre los sectores verticales.

- Por tamaño de organización, las Grandes Empresas representaron el 54,57% del tamaño del mercado de herramientas de ingeniería del caos en 2024, mientras que se prevé que las Medianas Empresas crezcan a una CAGR del 10,12% hasta 2030.

- Por entorno de plataforma, Kubernetes representó el 45,12% de la participación del mercado de herramientas de ingeniería del caos en 2024, aunque las implementaciones sin servidor están preparadas para una CAGR del 10,55% durante el período de pronóstico.

- Por geografía, América del Norte generó el 38,65% de los ingresos en 2024, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 12,18%, la más rápida entre los sectores verticales.

Tendencias e Información del Mercado Global de Herramientas de Ingeniería del Caos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de microservicios y arquitecturas nativas de la nube | +2.1% | Global, concentrado en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento del costo del tiempo de inactividad que impulsa las pruebas proactivas de fiabilidad | +1.8% | Global, agudo en los servicios financieros de Asia-Pacífico | Corto plazo (≤2 años) |

| Mandatos de DevSecOps y desplazamiento hacia la izquierda que integran las pruebas de caos | +1.5% | América del Norte y la UE lideran, Asia-Pacífico sigue | Mediano plazo (2-4 años) |

| Regulaciones de resiliencia operativa digital (EU-DORA) | +1.2% | UE como principal, con repercusión global | Largo plazo (≥4 años) |

| Diseño de experimentos impulsado por IA que reduce la barrera de habilidades | +0.9% | Global, regiones tecnológicamente avanzadas | Largo plazo (≥4 años) |

| Puntuaciones de fiabilidad basadas en caos que influyen en el ciberseguro | +0.7% | Mercados de seguros de América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de microservicios y arquitecturas nativas de la nube

Los microservicios desmantelan los monolitos en servicios interdependientes, multiplicando las rutas de fallo que las pruebas convencionales no detectan. El lanzamiento de ChAP por parte de Netflix en 2024, junto con la elevación de LitmusChaos por parte de la Cloud Native Computing Foundation, demuestra cómo las herramientas nativas de Kubernetes se consideran ahora obligatorias para validar aplicaciones distribuidas. [1]Cloud Native Computing Foundation, "Litmus," cncf.io El "caos desplazado hacia la izquierda", que inserta experimentos en los pipelines de CI/CD, permite a los equipos detectar debilidades antes de la producción y acorta los ciclos de recuperación ante incidentes. Este enfoque resuena especialmente en las empresas que migran infraestructuras heredadas, donde las brechas de complejidad aumentan el riesgo de interrupciones y amplifican la urgencia de la validación automatizada.

Aumento del costo del tiempo de inactividad que impulsa las pruebas proactivas de fiabilidad

El fallo del software de CrowdStrike en julio de 2024 infligió USD 5.400 millones a las empresas del Fortune 500, exponiendo el efecto macroeconómico en cadena de los fallos de un único proveedor.[2]Parametrix Insurance, "CrowdStrike to Cost Fortune 500 $5.4b; Insured Loss Range of $0.54b," parametrixinsurance.com El sector sanitario por sí solo absorbió USD 1.938 millones, lo que ilustra cómo los sectores de servicios críticos convierten los fallos de fiabilidad en preocupaciones de seguridad humana. Las medianas empresas, que carecen de reservas redundantes, consideran ahora la validación mediante caos como un seguro contra riesgos existenciales. A medida que los suscriptores de ciberseguros recompensan la resiliencia demostrable con descuentos en las primas, las herramientas de ingeniería del caos pasan de ser un centro de costos a convertirse en una cobertura financiera.

Mandatos de DevSecOps y desplazamiento hacia la izquierda que integran las pruebas de caos

Los pipelines consolidados de DevSecOps integran controles de seguridad y resiliencia, convirtiendo la experimentación aislada en validación continua. Las recomendaciones de pruebas generadas por IA de Harness y el conjunto de IA integrado de AWS y GitLab incorporan escenarios de caos en el momento de la confirmación del código, aumentando la responsabilidad del desarrollador en materia de resiliencia. La ingeniería del caos de seguridad descubre vectores de ataque inducidos por fallos que el análisis estático pasa por alto, reforzando el impulso de tratar la fiabilidad y la seguridad como dos caras de la misma moneda de riesgo.

Regulaciones de resiliencia operativa digital (EU-DORA)

Con entrada en vigor en enero de 2025, DORA obliga a las entidades financieras europeas a demostrar resiliencia digital mediante pruebas continuas de escenarios "graves pero plausibles", elevando la ingeniería del caos a una obligación legal. La cláusula extraterritorial extiende la cobertura a los proveedores globales que prestan servicios a bancos de la UE, ampliando la demanda mucho más allá de las fronteras continentales. Las herramientas capaces de registrar, replicar e informar sobre las evidencias de las pruebas en formato listo para auditoría son ahora esenciales para el cumplimiento normativo en múltiples jurisdicciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Resistencia cultural y brecha de habilidades en los equipos de SRE | -1.4% | Global, agudo en las empresas tradicionales | Corto plazo (≤2 años) |

| Preocupaciones de seguridad y privacidad sobre la inyección de fallos | -0.8% | UE e industrias reguladas a nivel global | Mediano plazo (2-4 años) |

| Desvío del presupuesto hacia plataformas de observabilidad-IA integradas | -0.6% | Mercados empresariales de América del Norte y la UE | Mediano plazo (2-4 años) |

| Limitación de la API del proveedor de nube para experimentos a gran escala | -0.4% | Global, implementaciones multinube | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Resistencia cultural y brecha de habilidades en los equipos de SRE

Muchos equipos de operaciones se resisten a degradar intencionalmente la producción, considerando la creación de fallos como un riesgo para la reputación en lugar de un ejercicio de aprendizaje. Las empresas sin una monitorización madura temen los radios de explosión incontrolados, y la escasez de profesionales con experiencia en pensamiento sistémico dificulta el despliegue de los programas. La biblioteca de plantillas y las salvaguardas integradas de Gremlin mitigan parte de la aprensión, aunque el cambio cultural sostenido exige el patrocinio ejecutivo y la construcción iterativa de confianza. [3]Gremlin, "Reliability and Chaos Engineering Platform," gremlin.com Las medianas empresas, incapaces de financiar ingenieros de fiabilidad a tiempo completo, a menudo se estancan en la fase de prueba de concepto.

Preocupaciones de seguridad y privacidad sobre la inyección de fallos

Los escenarios de fallos que perturban los servicios de almacenamiento, redes o identidad generan alarmas sobre la integridad y confidencialidad de los datos, especialmente donde residen datos regulados. Los bancos europeos deben conciliar el mandato de pruebas de DORA con las estrictas prescripciones de manejo de datos del RGPD, lo que prolonga los ciclos de adquisición. Los proveedores responden añadiendo controles de acceso granulares basados en roles, registros inmutables y claves de cifrado gestionadas por el cliente, aunque los sectores con aversión al riesgo siguen siendo cautelosos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Herramienta: Las Plataformas de Orquestación Lideran la Integración

Las Plataformas de Orquestación de Experimentos de Caos controlaron el 42,53% de la participación del mercado de herramientas de ingeniería del caos en 2024, lo que refleja la preferencia de los compradores por la programación unificada de experimentos, los controles de seguridad y el análisis. La escala del segmento lo posiciona para capturar la mayor parte del tamaño del mercado de herramientas de ingeniería del caos hasta 2030, a medida que los entornos multinube buscan una supervisión de panel único. Los proveedores de orquestación agrupan verificaciones de vencimiento de certificados y degradaciones de red, ampliando el alcance más allá de las interrupciones iniciales de infraestructura.

Las Herramientas de Ingeniería del Caos de Seguridad siguen siendo la categoría de más rápido crecimiento con una CAGR del 11,34%, impulsadas por los mandatos de DevSecOps y la necesidad de mapear los estados de fallo hacia oportunidades adversariales. Los SDK y las bibliotecas de inyección de fallos mantienen un atractivo constante entre las iniciativas lideradas por desarrolladores, mientras que las ofertas de caos como servicio gestionado atraen a organizaciones que carecen de experiencia interna. Los planos de prueba generados por IA están destinados a difuminar las líneas entre las herramientas de orquestación y las de seguridad, lo que presagia una consolidación futura.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: Los Modelos Híbridos Ganan Impulso

Las implementaciones SaaS alojadas en la nube capturaron el 56,75% del tamaño del mercado de herramientas de ingeniería del caos en 2024, atrayendo a empresas deseosas de una incorporación inmediata sin carga de infraestructura. El versionado automático, las certificaciones de cumplimiento gestionadas y la integración con la gestión de identidades y accesos de los proveedores de nube impulsan la preferencia por el consumo alojado.

Las implementaciones híbridas se están expandiendo a una CAGR del 10,34% a medida que DORA y normativas similares empujan a los bancos y sistemas de salud hacia arquitecturas de control dividido. La telemetría sensible permanece en las instalaciones mientras la orquestación se ejecuta en las nubes de los proveedores, combinando la gobernanza con la escalabilidad elástica. Las implementaciones en las instalaciones continúan en los sectores de defensa y energía, pero los proveedores están invirtiendo en instaladores con espacio de aire y agentes compatibles con el borde para retener esas cuentas.

Por Industria del Usuario Final: La Salud Impulsa un Crecimiento Inesperado

TI e ITeS dominaron de manera predecible la adopción temprana, sin embargo, el segmento de salud y ciencias de la vida se está acelerando con una CAGR del 12,64% gracias a los imperativos de seguridad del paciente. Las cadenas hospitalarias emulan la práctica de Main Line Health de probar flujos de trabajo analógicos durante interrupciones simuladas, consolidando la ingeniería del caos como una herramienta de mitigación del riesgo clínico.

Las entidades de BFSI mantienen un alto gasto bajo compulsión regulatoria, mientras que las empresas de comercio electrónico reconocen que la fiabilidad se correlaciona directamente con la conversión en el proceso de pago. Los proveedores de transmisión de medios realizan pruebas de estrés para eventos deportivos de máxima audiencia, y los operadores de telecomunicaciones modelan las interrupciones en el borde de radio 5G para evitar la pérdida de suscriptores. La convergencia de OT e IT en la manufactura impulsa la demanda de herramientas versadas en protocolos industriales.

Por Tamaño de Organización: El Impulso del Mercado Medio se Consolida

Las Grandes Empresas retuvieron el 54,57% de la participación en 2024, aprovechando equipos de SRE dedicados capaces de crear bibliotecas de caos a medida. Sin embargo, las Medianas Empresas están escalando más rápido con una CAGR del 10,12%, ayudadas por los precios de SaaS y la creación de pruebas asistida por IA que reducen los costos generales. Los proveedores agrupan asistentes guiados y salvaguardas de reversión en un momento determinado, permitiendo a los equipos reducidos realizar experimentos seguros.

Las pequeñas organizaciones siguen siendo cautelosas, pero están probando escenarios exclusivos de entorno de pruebas para demostrar valor antes de implementaciones más amplias. A medida que se multiplican los recursos de formación comunitaria y se alinean los incentivos de los seguros, las curvas de adopción se están aplanando en todos los niveles de tamaño, lo que sugiere que el tamaño de la organización disminuirá como predictor de la madurez en caos después de 2027.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Entorno de Plataforma: Sin Servidor Interrumpe los Patrones Tradicionales

Kubernetes retuvo el 45,12% de la participación del mercado de herramientas de ingeniería del caos en 2024, anclado por su papel como el orquestador de contenedores dominante. La graduación de LitmusChaos en la CNCF y el lanzamiento de Chao por parte de Gremlin subrayan la continua innovación específica de la plataforma.

Sin servidor está en camino de alcanzar una CAGR del 10,55% a medida que las cargas de trabajo impulsadas por eventos revelan nuevas condiciones de fallo, como la latencia de inicio en frío y el envenenamiento de colas. Los inyectores específicos de Lambda de AWS introducen casos extremos en las pruebas convencionales. Los entornos de bare-metal y VM persisten en implementaciones reguladas o sensibles al rendimiento, pero las abstracciones multinube fomentan herramientas unificadas capaces de abarcar sustratos heterogéneos.

Análisis Geográfico

América del Norte representó el 38,65% de los ingresos globales en 2024, reflejo de la ventaja del pionero y la proximidad a los ecosistemas de nube a hiperescala. El legado de Chaos Monkey de Netflix y el apoyo de capital de riesgo a proveedores como Gremlin validan el pipeline de innovación de la región. Los marcos de ciberseguros que recompensan la resiliencia validada consolidan aún más la adopción.

El crecimiento de Europa está liderado por políticas: la entrada en vigor de DORA en enero de 2025 obliga a los bancos, aseguradoras y proveedores de servicios auxiliares a incorporar pruebas de resiliencia continuas. El atractivo de la implementación híbrida se alinea con la sólida postura de soberanía de datos de la región. Las inversiones de proveedores, como el respaldo de Paladin Capital Group a Steadybit, señalan el aumento de la competencia local.

Asia-Pacífico registra la CAGR de pronóstico más alta con un 12,18%, impulsada por la agresiva adopción de la nube, la creciente exposición a incidentes cibernéticos y las agendas de apoyo a la economía digital. Un aumento del 73% en los ataques web en la región en 2024 agudizó el enfoque ejecutivo en la tolerancia a fallos. El posicionamiento de Japón como el primer centro Indo-Pacífico de OpenAI destaca la preparación regional para las herramientas impulsadas por IA. Las empresas de telecomunicaciones en Singapur y Corea del Sur son pioneras en el caos del ciclo de vida de la red para reforzar la fiabilidad del 5G.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado. Los hiperescaladores integran inyectores de fallos nativos —AWS Fault Injection Simulator, Azure Chaos Studio, los planos preparados para el caos de GCP— aprovechando la fidelidad a la plataforma. Los proveedores especializados como Gremlin y Harness se diferencian a través de la amplitud multinube y bibliotecas de experimentos más profundas. Los marcos de código abierto como LitmusChaos ejercen presión sobre los precios al tiempo que fomentan la innovación comunitaria.

La automatización liderada por IA es el campo de batalla emergente. Harness incorpora recomendaciones de pruebas derivadas de modelos de lenguaje de gran escala, y el motor totalmente automatizado de ChaosEater promete la generación de experimentos de extremo a extremo. Los proveedores centrados en la seguridad crean nichos mapeando los modos de fallo hacia las superficies de explotación. El Internet de las Cosas industrial sigue siendo un segmento desatendido, lo que representa un espacio en blanco para los proveedores capaces de abordar protocolos propietarios y restricciones de latencia determinista.

Los proveedores de nube ejercen ventajas de distribución, pero se enfrentan al rechazo de los compradores ante el bloqueo de proveedor. Las plataformas independientes contrarrestan con paridad multinube, gobernanza de política como código e integraciones con PagerDuty o ServiceNow para los flujos de trabajo de incidentes. Se esperan adquisiciones estratégicas a medida que las plataformas se expanden hacia los dominios adyacentes de observabilidad y remediación.

Líderes de la Industria de Herramientas de Ingeniería del Caos

Amazon Web Services, Inc.

Gremlin, Inc.

Microsoft Corporation

Harness, Inc.

Steadybit GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: DORA entró en vigor, exigiendo pruebas de resiliencia para las entidades financieras de la UE.

- Diciembre de 2024: AWS y GitLab presentaron un conjunto de IA integrado que incorpora controles de caos en los pipelines de desarrollo seguro.

- Diciembre de 2024: PagerDuty se asoció con AWS para incorporar inteligencia artificial generativa en las herramientas de respuesta a incidentes.

- Octubre de 2024: Gremlin lanzó Chao 0.10.2, ampliando las capacidades de caos nativas de Kubernetes.

Alcance del Informe Global del Mercado de Herramientas de Ingeniería del Caos

| Plataformas de Orquestación de Experimentos de Caos |

| SDK y Bibliotecas de Inyección de Fallos |

| Suites de Caos como Servicio Gestionado |

| Herramientas de Ingeniería del Caos de Seguridad |

| Simuladores de Fallos de Red |

| Basado en la Nube (SaaS) |

| Autoalojado (En las Instalaciones) |

| Híbrido |

| TI e ITeS |

| BFSI |

| Comercio Electrónico y Venta Minorista |

| Medios y Entretenimiento |

| Salud y Ciencias de la Vida |

| Telecomunicaciones |

| Manufactura |

| Grandes Empresas |

| Medianas Empresas |

| Pequeñas Empresas |

| Kubernetes |

| VM / Bare-Metal |

| Sin Servidor |

| Multinube e Híbrido en la Nube |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Herramienta | Plataformas de Orquestación de Experimentos de Caos | ||

| SDK y Bibliotecas de Inyección de Fallos | |||

| Suites de Caos como Servicio Gestionado | |||

| Herramientas de Ingeniería del Caos de Seguridad | |||

| Simuladores de Fallos de Red | |||

| Por Modo de Implementación | Basado en la Nube (SaaS) | ||

| Autoalojado (En las Instalaciones) | |||

| Híbrido | |||

| Por Industria del Usuario Final | TI e ITeS | ||

| BFSI | |||

| Comercio Electrónico y Venta Minorista | |||

| Medios y Entretenimiento | |||

| Salud y Ciencias de la Vida | |||

| Telecomunicaciones | |||

| Manufactura | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Medianas Empresas | |||

| Pequeñas Empresas | |||

| Por Entorno de Plataforma | Kubernetes | ||

| VM / Bare-Metal | |||

| Sin Servidor | |||

| Multinube e Híbrido en la Nube | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Bajos | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de herramientas de ingeniería del caos?

El mercado alcanzó los USD 2,36 mil millones en 2025 y se proyecta que crezca hasta USD 3,51 mil millones en 2030.

¿Qué región está expandiéndose más rápido en la adopción de pruebas de caos?

Asia-Pacífico lidera con una CAGR del 12,18%, impulsada por la rápida digitalización y una mayor exposición a incidentes.

¿Por qué es importante DORA para la adopción de la ingeniería del caos?

La regulación obliga legalmente a las entidades financieras de la UE a realizar pruebas de resiliencia, haciendo que las herramientas de caos sean esenciales para el cumplimiento normativo.

¿Qué categoría de herramienta está creciendo más rápido?

Las Herramientas de Ingeniería del Caos de Seguridad avanzan a una CAGR del 11,34% hasta 2030.

¿Cómo influye la IA en la ingeniería del caos?

Los modelos de lenguaje de gran escala automatizan el diseño de experimentos, reduciendo el tiempo de construcción y disminuyendo el umbral de experiencia para los nuevos adoptantes.

Última actualización de la página el: