Tamaño y Participación del Mercado de M2M Celular

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

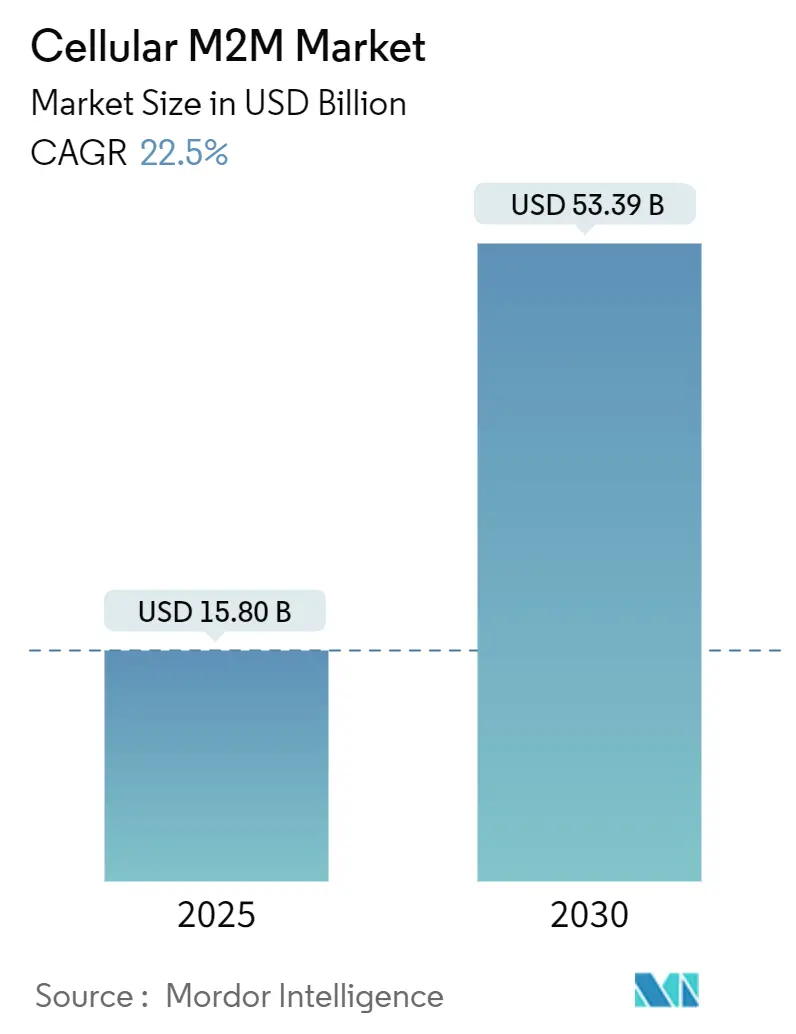

| Tamaño del Mercado (2025) | 15.80 Mil millones de dólares |

| Tamaño del Mercado (2030) | 53.39 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 22.50% CAGR |

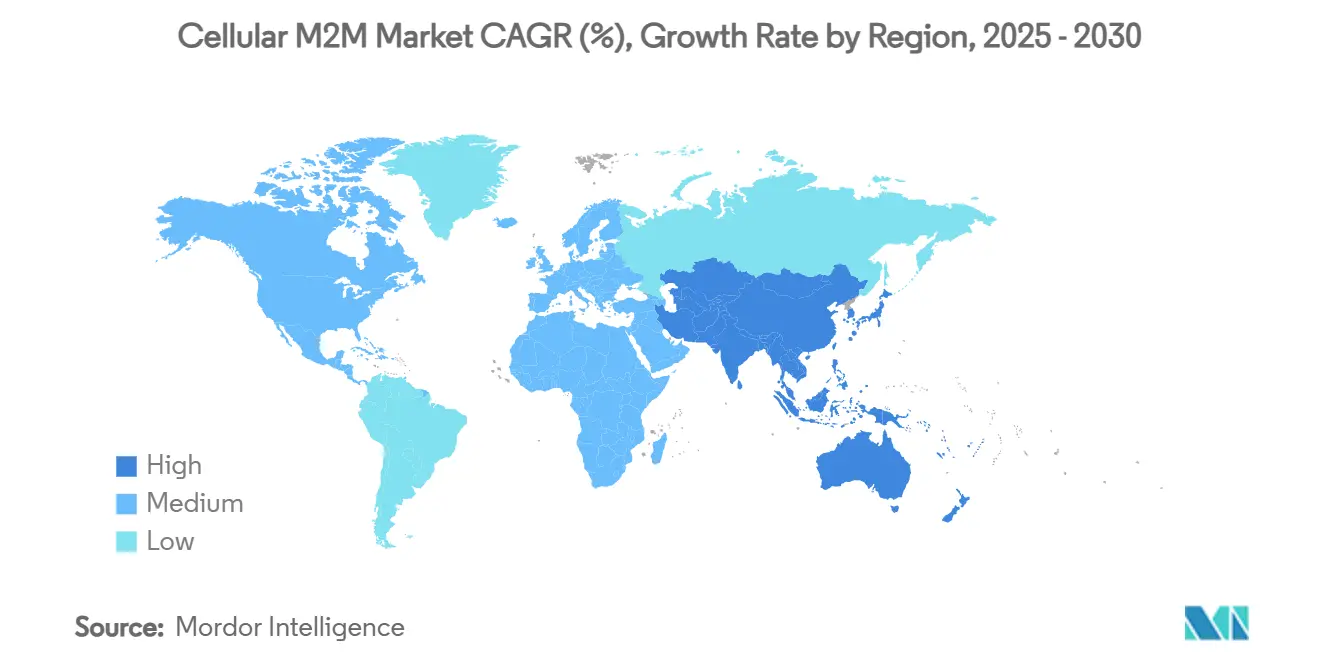

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

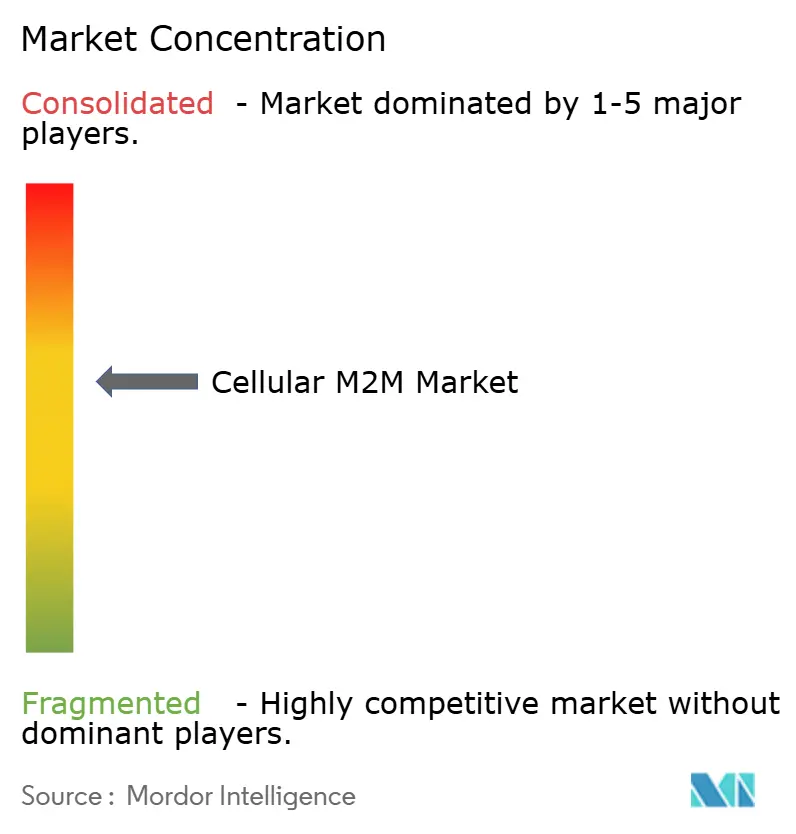

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de M2M Celular por Mordor Intelligence

El tamaño del mercado de M2M celular se situó en USD 15,80 mil millones en 2025 y se prevé que alcance los USD 53,39 mil millones en 2030, avanzando a una CAGR del 22,50%. El fuerte impulso proviene de la caída de los precios de los módulos IoT, el despliegue global de LTE-M y NB-IoT, y la primera oleada de implementaciones de 5G mMTC que pueden soportar 1 millón de dispositivos por kilómetro cuadrado. Los operadores de América del Norte continúan siendo el ancla de los ingresos tempranos, mientras que Asia-Pacífico se acelera gracias a la construcción de 5G-A de China por valor de miles de millones de dólares y los agresivos objetivos de digitalización manufacturera.[1]GSMA, "eSIM para M2M," gsma.com En todas las regiones, el financiamiento público de infraestructura inteligente, el aprovisionamiento remoto de eSIM y los enlaces satelitales directos al dispositivo amplían los casos de uso direccionables y mitigan el riesgo de brechas de cobertura. La intensidad competitiva se mantiene moderada a medida que los operadores de red, los fabricantes de módulos y los proveedores de plataformas pivotan hacia ofertas integradas que agrupan conectividad, gestión de dispositivos, ciberseguridad y análisis bajo un único modelo comercial.

Conclusiones Clave del Informe

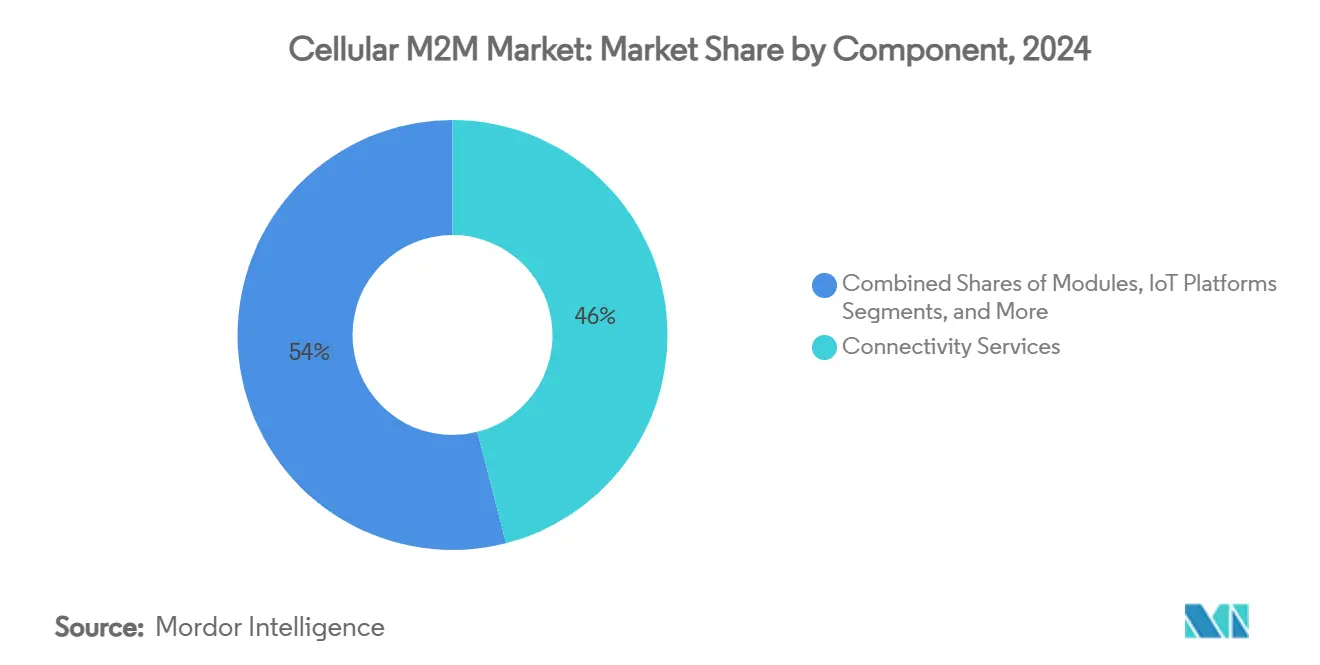

- Por componente, los servicios de conectividad lideraron con una participación de ingresos del 46% en 2024; se proyecta que las plataformas IoT se expandan a una CAGR del 23,50% hasta 2030.

- Por aplicación, el seguimiento de activos y la logística capturaron el 28% de la participación del mercado de M2M celular en 2024; los servicios públicos inteligentes y la medición avanzan a una CAGR del 24,24% hasta 2030.

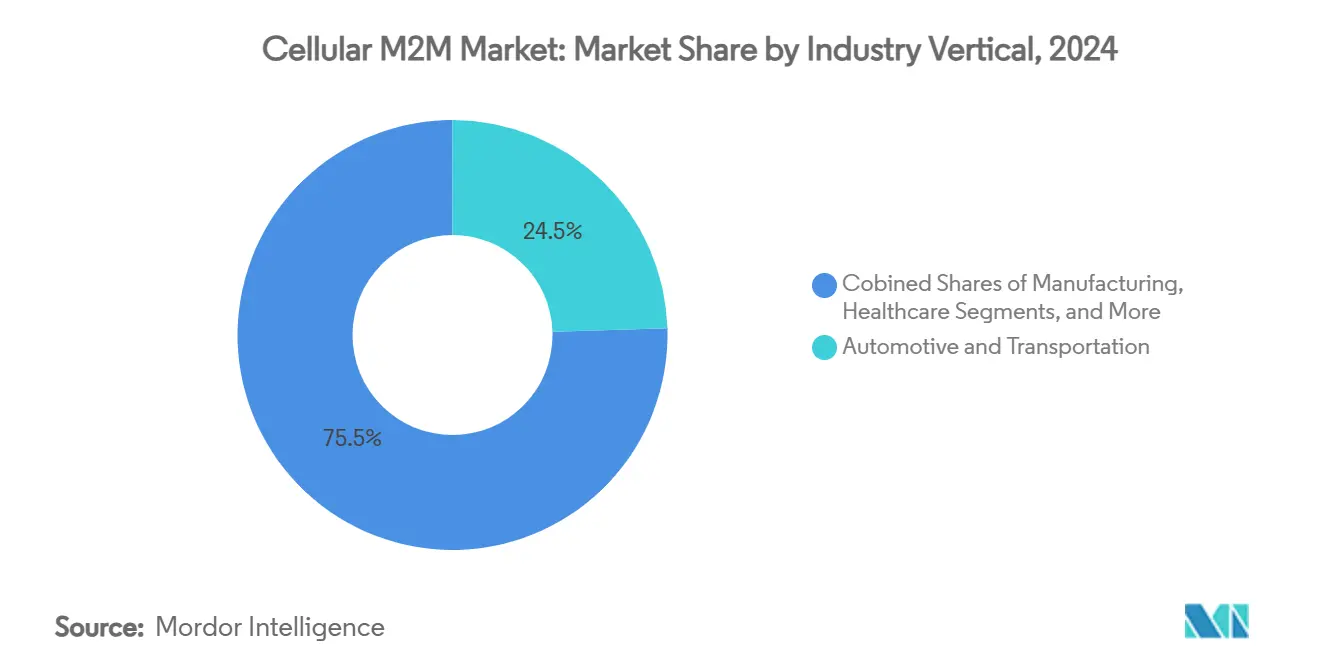

- Por vertical industrial, el sector automotriz y de transporte representó el 24,50% del tamaño del mercado de M2M celular en 2024, mientras que las ciudades inteligentes e infraestructura crecen a una CAGR del 24,18% hasta 2030.

- Por tecnología de red, LTE-M y NB-IoT combinados representaron el 38% del mercado de M2M celular en 2024; el 5G escala más rápido con una CAGR del 23,75%.

- Por geografía, América del Norte mantuvo el 28% de participación de mercado en 2024; Asia-Pacífico está preparada para crecer a una CAGR del 23,05% entre 2025 y 2030.

Tendencias e Información del Mercado Global de M2M Celular

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida caída en los precios de los módulos IoT | +3.2% | Global (más fuerte en APAC) | Mediano plazo (2–4 años) |

| Expansión de las redes 4G LTE-M y NB-IoT | +4.1% | América del Norte y Europa lideran | Corto plazo (≤ 2 años) |

| Iniciativas gubernamentales de infraestructura inteligente | +2.8% | América del Norte y la UE | Largo plazo (≥ 4 años) |

| Surgimiento de la capacidad 5G mMTC | +5.3% | China lidera | Mediano plazo (2–4 años) |

| El aprovisionamiento remoto de eSIM desbloquea el M2M multioperador | +3.7% | Mercados desarrollados globales | Corto plazo (≤ 2 años) |

| Convergencia satelital-celular directa al dispositivo | +2.9% | Zonas remotas y marítimas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida caída en los precios de los módulos IoT

La compresión sostenida de precios para hardware LTE y 5G reduce los costos de entrada en tareas sensibles al precio, como medidores inteligentes desplegados masivamente y etiquetas de activos, lo que permite implementaciones que anteriormente no superaban los obstáculos presupuestarios. Los fabricantes de módulos logran eficiencias de escala mediante la consolidación de la manufactura y la estandarización 3GPP, mientras que el paso de las SIM físicas a las eSIM reduce los costos logísticos y permite el cambio de operador a mitad de vida útil. Las empresas bloquean cada vez más la conectividad y el hardware en paquetes de servicio plurianuales que estabilizan el costo total de propiedad y respaldan implementaciones de millones de puntos finales. La continua caída en los costos de materiales amplía por tanto el mercado de M2M celular y lo lleva más profundamente hacia los nichos de servicios públicos, agricultura y edificios inteligentes.

Expansión de las redes 4G LTE-M y NB-IoT

Más de 120 implementaciones comerciales de LPWAN abarcan ahora 85 huellas de NB-IoT y 36 de LTE-M, brindando a los proveedores de soluciones cobertura de itinerancia internacional garantizada con vidas útiles de batería de hasta 10 años. Los operadores diferencian las tarifas por ancho de banda, latencia y perfiles de movilidad para que los clientes puedan adaptar los niveles de servicio a las necesidades de cada caso de uso sin gastar de más. La densa cobertura urbana permite que los proyectos de ciudad se acerquen al límite teórico de mMTC de 1 millón de conexiones por kilómetro cuadrado, mientras que la penetración de señal en interiores profundos respalda las instalaciones de medidores inteligentes en sótanos. Los acuerdos de itinerancia que superan las 600 redes asociadas, como los gestionados por Deutsche Telekom, neutralizan la complejidad histórica de enviar bienes conectados a través de fronteras.[2]Deutsche Telekom, "Expande el Negocio Global de IoT," telekom.com

Iniciativas gubernamentales de infraestructura inteligente

Las subvenciones nacionales y municipales convierten los objetivos de modernización urbana a largo plazo en presupuestos de adquisición a corto plazo, asegurando volúmenes ancla para operadores y fabricantes de módulos. Las subvenciones SMART de EE. UU. respaldan sistemas de tráfico conectados que alimentan datos en tiempo real a los paneles de control de las ciudades. En Europa, el Programa de Pilotos de Infraestructura Inteligente del Reino Unido financia farolas multifunción que también funcionan como pequeñas celdas 5G y puntos de carga para vehículos eléctricos. Los objetivos verticales de China para 10.000 fábricas listas para 5G en 2027 impulsan a los ministerios y gobiernos municipales a subsidiar redes celulares privadas. Las licitaciones públicas exigen estándares abiertos, lo que a su vez acelera la interoperabilidad de las soluciones y fomenta la inversión en el ecosistema del mercado de M2M celular.

Surgimiento de la capacidad 5G mMTC

La versión 17 de 3GPP introduce dispositivos RedCap que reducen el costo y la complejidad en comparación con el silicio 5G estándar, manteniendo al mismo tiempo un rendimiento suficiente para tareas IoT de nivel medio, y la versión 18 añade perfiles eRedCap aún más ligeros. China Mobile ya ha actualizado cientos de miles de estaciones base y ha registrado millones de usuarios de 5G-A, lo que señala un punto de inflexión de volumen que impulsa las economías de escala en la cadena de componentes. La segmentación de red permite a los operadores dedicar particiones a la automatización de fábricas de baja latencia o a enjambres de sensores de alta densidad, aislando los acuerdos de nivel de servicio de los picos de tráfico público. Los nodos de cómputo en el borde reducen los costos de backhaul y permiten el control de bucle cerrado en menos de 10 milisegundos, ampliando el mercado de M2M celular más allá de la telemetría no crítica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de ciberseguridad y privacidad de datos | –2.4% | Global, con impacto más estricto en la UE y mercados desarrollados | Corto plazo (≤ 2 años) |

| El cierre de redes 2G/3G eleva la carga de inversión de capital | –3.1% | Global, con cronogramas variables por región | Mediano plazo (2–4 años) |

| Regulaciones fragmentadas de itinerancia permanente global | –1.8% | Global, con particular complejidad en implementaciones transfronterizas | Largo plazo (≥ 4 años) |

| Escasez de talento calificado en integración de IoT celular | –2.2% | Principalmente América del Norte y la UE, emergente en APAC | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de ciberseguridad y privacidad de datos

Las fallas de alto perfil en módems, como las vulnerabilidades encontradas en los chipsets Cinterion, generan ansiedad a nivel directivo sobre las superficies de ataque de IoT. El RGPD de Europa y la próxima Ley de Resiliencia Cibernética imponen fuertes multas por infracciones, lo que lleva a las empresas a exigir arquitecturas de confianza cero y seguridad con raíz en el hardware. La guía de la Alianza de Fabricantes exige un modelado de amenazas que trate la tecnología operativa y la tecnología de la información como un único dominio de seguridad. Las organizaciones más pequeñas tienen dificultades para financiar los conjuntos de habilidades necesarios, lo que lleva a muchas a subcontratar a proveedores de servicios de seguridad gestionados agrupados con conectividad. Los ciclos de diligencia debida resultantes alargan los embudos de ventas y pueden retrasar grandes implementaciones, especialmente en servicios públicos y atención médica.

El cierre de redes 2G/3G eleva la carga de inversión de capital

Más de 50 redes heredadas cerrarán antes de 2025, lo que obliga a renovar los dispositivos mucho antes de las fechas de fin de vida útil originalmente presupuestadas. El inminente cierre de NB-IoT de AT&T ilustra cómo incluso los servicios LPWAN relativamente nuevos pueden retirarse en favor de LTE-M o 5G RedCap. Las empresas de servicios públicos con flotas de medidores diseñadas para una vida útil de 15 años enfrentan costos de desplazamiento de técnicos y amortizaciones de inventario, mientras que las marcas globales deben navegar por diferentes calendarios de cierre en cada país. La directriz NG.121 de la GSMA ayuda a los operadores a coordinar la migración, pero no puede borrar el capital ya invertido en tecnología en retirada. Aunque la transición en última instancia mejora el rendimiento, las reasignaciones presupuestarias a corto plazo pueden congelar la aprobación de nuevos proyectos y reducir el mercado de M2M celular durante las ventanas de migración.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios de Conectividad Impulsan el Crecimiento de los Ingresos

Los servicios de conectividad comandaron el 46% de la participación de mercado en 2024, subrayando la prima que las empresas otorgan a los enlaces de datos predecibles respaldados por SLA y la capacidad de escalar dispositivos sin renegociar contratos. Deutsche Telekom empaqueta LTE-M, NB-IoT, 4G y 5G bajo un único portal de gestión que abarca más de 600 socios de itinerancia, reuniendo la facturación empresarial y la aplicación de políticas en un solo panel. Los cargos de servicio recurrentes suavizan los flujos de caja de los operadores, mientras que las API exponen controles de facturación, diagnóstico y seguridad para su integración en los sistemas de los clientes. El mercado de M2M celular se beneficia cuando los operadores combinan estos controles con niveles de servicio escalonados que se adaptan a la latencia de la aplicación y los presupuestos de energía.

Las plataformas IoT registran el crecimiento de componentes más rápido con una CAGR del 23,50%, ya que los compradores buscan portales de ciclo de vida que ingieran datos, ejecuten análisis y envíen firmware de forma inalámbrica en un solo flujo de trabajo. Los precios de pago por crecimiento atraen a empresas emergentes con un puñado de dispositivos de prueba de concepto y luego escalan a millones de puntos finales sin actualizaciones costosas. Los servicios profesionales y gestionados aprovechan esta ola llenando las brechas de integración y seguridad, especialmente donde los clientes carecen de equipos internos de DevOps. Por el contrario, los ingresos por módulos se rezagan a medida que la competencia y las curvas de aprendizaje del silicio continúan comprimiendo los precios de venta promedio, aunque la caída de costos mantiene el mercado de M2M celular accesible para aplicaciones sensibles al precio.

Por Aplicación: El Seguimiento de Activos Lidera la Penetración del Mercado

Las aplicaciones de seguimiento de activos y logística capturaron el 28% del tamaño del mercado de M2M celular en 2024, impulsadas por las garantías de entrega del comercio electrónico, el monitoreo de la cadena de frío y los mandatos de visibilidad de la cadena de suministro. La pandemia puso de relieve el costo de los envíos perdidos o tardíos, lo que llevó a los transportistas a incorporar rastreadores multimodales que alternan entre celular, Wi-Fi y GNSS, como lo demuestra la solución AirFinder Everywhere de Link Labs. Para contenedores globales y paletas de aviación, la itinerancia celular garantiza actualizaciones de ubicación en tiempo real sin reconfiguración manual, reduciendo los cargos por demora y el riesgo de robo. Los motores de análisis combinan el geofencing y los datos climáticos para señalar excursiones, mientras que las API alimentan los sistemas ERP que activan el procesamiento automatizado de reclamaciones.

Los servicios públicos inteligentes y la medición es la aplicación de más rápido crecimiento, avanzando a una CAGR del 24,24% a medida que los reguladores impulsan las tarifas por tiempo de uso y la automatización de interrupciones. La decisión de Honeywell de incorporar conectividad 5G de Verizon en sus medidores eléctricos de próxima generación ilustra un cambio más amplio hacia dispositivos de mayor ancho de banda que ofrecen actualizaciones de firmware y análisis predictivos a las empresas de servicios públicos.[3]Honeywell, "Moderniza la Red Energética con 5G de Verizon," honeywell.com Los planes de datos de por vida, el arranque seguro y las opciones de segmentación de red tranquilizan a los consejos de administración de las empresas de servicios públicos de que los nuevos medidores seguirán operativos durante los ciclos de actualización tecnológica. La automatización industrial, la telemática vehicular y los dispositivos portátiles de consumo añaden más impulso, lo que permite a los proveedores vender de forma cruzada capas de conectividad que agrupan la gestión de SIM, la ciberseguridad y los lagos de datos en una sola factura, un modelo que continúa ampliando el mercado de M2M celular.

Por Vertical Industrial: El Sector Automotriz Mantiene su Posición de Liderazgo

El sector automotriz y de transporte representó el 24,50% de la participación del mercado de M2M celular en 2024, lo que refleja las regulaciones obligatorias de llamada de emergencia, el retorno de la inversión en gestión de flotas y el avance hacia la conducción autónoma. Los fabricantes de equipos originales de primer nivel negocian cada vez más contratos de eSIM para múltiples países, de modo que los vehículos nunca queden fuera de cobertura, protegiendo los servicios críticos para la seguridad, como el diagnóstico remoto y las actualizaciones de software inalámbricas. El mercado de M2M celular obtiene un impulso adicional de los programas de telemática de seguros que recompensan la conducción segura, compartiendo flujos de datos anonimizados con los aseguradores tras el consentimiento del conductor.

Las ciudades inteligentes e infraestructura superan a todos los demás verticales con una CAGR del 24,18% hasta 2030, impulsadas por paquetes de estímulo para iluminación vial sostenible, estacionamiento dinámico y detección ambiental. Las autoridades municipales recurren a la conectividad celular porque los ciclos presupuestarios se alinean mejor con las suscripciones de servicio que con las costosas construcciones de fibra óptica. Las asociaciones público-privadas permiten a los operadores adelantar la densificación de la red a cambio de una tenencia ancla, acelerando el despliegue de pequeñas celdas 5G. La manufactura, la atención médica y la energía contribuyen con ganancias constantes al incorporar LTE privado o 5G en plantas de producción, hospitales y subestaciones, diversificando aún más la base de ingresos de la industria de M2M celular.

Por Tecnología de Red: LTE-M y NB-IoT Dominan los Despliegues Actuales

Las tecnologías LPWAN, específicamente LTE-M y NB-IoT, mantuvieron el 38% de participación de mercado en 2024 al ofrecer vida útil de batería de varios años, cobertura interior resiliente y precios de módulos por debajo de USD 5 en grandes volúmenes. Los operadores presentan una migración fluida a 5G RedCap, que mantiene los frontales de radiofrecuencia y las antenas prácticamente sin cambios, pero desbloquea velocidades de ráfaga de hasta 85 Mbps cuando las descargas de firmware o las transmisiones de video requieren ancho de banda adicional. Esta hoja de ruta escalonada tranquiliza a los compradores de que los dispositivos desplegados hoy no quedarán varados por la reasignación del espectro.

El 5G mMTC registra el ascenso más pronunciado con una CAGR del 23,75%, impulsado por segmentos de calidad de servicio garantizada que satisfacen los estrictos presupuestos de fluctuación en robótica, mantenimiento de AR/VR y redes eléctricas inteligentes. Los primeros adoptantes aprovechan los modelos de gemelo digital en el borde para cerrar bucles de control en menos de 10 milisegundos, algo imposible en redes públicas de mejor esfuerzo. Los híbridos satelital-celular llenan los vacíos rurales y marítimos sin duplicar módems, gracias al soporte de NTN de la versión 17. Como resultado, la elección de tecnología es menos una bifurcación en el camino y más un espectro de niveles de servicio dentro de un mercado de M2M celular convergente.

Análisis Geográfico

América del Norte retuvo el 28% de participación de mercado en 2024 gracias a las densas huellas de LTE-M y NB-IoT, las políticas de espectro que favorecen el 5G de banda baja para cobertura y las subvenciones federales que reducen el riesgo de los pilotos de infraestructura inteligente. Rogers Communications lanzó recientemente un servicio de mensajes de texto satelital a móvil que cubre más de 5,4 millones de km², demostrando que las redes híbridas pueden llegar a las provincias escasamente pobladas de Canadá sin costosos despliegues de torres.[4]Rogers Communications, "Servicio Satelital a Móvil," rogers.com Las redes CBRS privadas ofrecen a las fábricas y empresas de servicios públicos una alternativa autogestionada a los segmentos públicos, a menudo combinada con nodos de cómputo en el borde que alojan análisis sensibles a la latencia.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 23,05% hasta 2030. China lidera con una expansión de 5G-A de USD 3 mil millones que abarca 300 ciudades y apunta a 10.000 fábricas inteligentes para 2027. NTT DOCOMO de Japón y SK Telecom de Corea del Sur prueban conjuntamente inteligencia artificial en red que acelera el análisis de video para los próximos servicios de 6G, estableciendo puntos de referencia de rendimiento para la robótica industrial. India sigue con los incentivos de la India Digital y asociaciones como Airtel–Ericsson 5G Core, llevando la arquitectura independiente a los populosos clústeres manufactureros. El impulso regional hacia la automatización industrial, junto con los bajos precios de los módulos, amplía el mercado de M2M celular mucho más allá de la conectividad de teléfonos inteligentes de consumo.

Europa disfruta de un crecimiento constante liderado por políticas, anclado en rigurosas leyes de protección de datos y objetivos climáticos. Deutsche Telekom mantiene una cobertura de LTE-M y NB-IoT del 99% en Alemania y extiende su alcance a 35 redes asociadas a través de la Bridge Alliance. El Reino Unido respalda las farolas inteligentes que albergan pequeñas celdas 5G y cargadores para vehículos eléctricos bajo su Programa de Pilotos de Infraestructura Inteligente. La telemática de camiones transfronterizos se beneficia de la itinerancia libre de aranceles dentro de la UE y los mandatos armonizados de llamada de emergencia. La sólida regulación de privacidad eleva los costos de cumplimiento, pero también crea un segmento premium para soluciones seguras por diseño, reforzando el papel de Europa como referente de calidad en la industria de M2M celular.

Panorama Competitivo

El mercado de M2M celular está moderadamente concentrado: los operadores globales controlan los activos de espectro, pero los fabricantes de hardware y los proveedores de plataformas introducen diferenciación a través del soporte satelital, la exposición de API y las certificaciones de ciberseguridad. La asociación de Telit Cinterion con floLIVE y Skylo fusiona la cobertura de NTN y terrestre en un solo perfil, captando clientes que no pueden tolerar el tiempo de inactividad en minería, marítimo o defensa. u-blox colabora con Wireless Logic para implementar la orquestación de eSIM basada en la nube, lo que indica que las decisiones de conectividad están pasando de estar bloqueadas en el hardware a ser impulsadas por software.

Los proveedores establecidos como Ericsson, Nokia y Huawei enfatizan las API de red que exponen controles de calidad de servicio e información de ubicación a los desarrolladores. Ericsson predice que la programabilidad de la red podría abrir entre USD 10 y 30 mil millones en ingresos directos por API más hasta USD 300 mil millones en conectividad de valor añadido para 2030. Para las empresas, el atractivo radica en automatizar los intercambios de SIM, el ritmo del tráfico y la detección de anomalías a través de cadenas de herramientas de nube familiares. La competencia, por tanto, pasa del ancho de banda bruto a la experiencia del desarrollador y al bloqueo del ecosistema.

El inminente cierre de las redes 2G/3G desencadena tanto la rotación de clientes como la consolidación. Los operadores que pueden guiar a los clientes hacia LTE-M o 5G RedCap sin desplazamientos de técnicos ganan cuota; los que retiran servicios abruptamente enfrentan reacciones negativas, como se vio con la salida de NB-IoT de AT&T. Los integradores de redes privadas apuntan a fábricas, puertos y campus que necesitan latencia determinista y soberanía de datos en las instalaciones. En paralelo, los hiperescaladores posicionan nodos en el borde dentro de las instalaciones de las operadoras de telecomunicaciones, difuminando la línea entre la nube y la red y rediseñando el mapa competitivo del mercado de M2M celular.

Líderes de la Industria de M2M Celular

AT&T Inc.

Verizon Communications Inc.

Vodafone Group Plc

Deutsche Telekom AG

Telefónica, S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Rogers Communications lanzó el primer servicio de mensajes de texto satelital a móvil de Canadá, extendiendo la cobertura de emergencia y mensajería a 5,4 millones de km² de territorio remoto.

- Julio de 2025: Ericsson publicó los resultados del segundo trimestre de 2025 con un crecimiento de ventas del 2% y un margen EBITA ajustado récord del 13,2%, citando 160 millones de usuarios de acceso inalámbrico fijo como evidencia del creciente tráfico IoT.

- Junio de 2025: Rogers Communications activó el equipo 5G Advanced de Ericsson, el primer despliegue comercial en Canadá, mejorando el rendimiento y la latencia para los clientes de IoT industrial.

- Junio de 2025: Los tres operadores nacionales de China invirtieron USD 3 mil millones en la expansión de 5G-A en 300 ciudades, añadiendo más de 400.000 estaciones base actualizadas.

Alcance del Informe Global del Mercado de M2M Celular

| Módulos (2G/3G, 4G LTE, 5G, LPWA) |

| Servicios de Conectividad |

| Plataformas IoT (CMP, AEP) |

| Servicios Profesionales y Gestionados |

| Seguimiento de Activos y Logística |

| Servicios Públicos Inteligentes y Medición |

| Automatización Industrial |

| Telemática Vehicular y Gestión de Flotas |

| Seguridad y Vigilancia |

| Electrónica de Consumo y Dispositivos Portátiles |

| Otras Aplicaciones |

| Automotriz y Transporte |

| Energía y Servicios Públicos |

| Manufactura |

| Atención Médica |

| Comercio Minorista y POS |

| Agricultura |

| Ciudades Inteligentes e Infraestructura |

| Otros Verticales Industriales |

| 2G/3G |

| 4G LTE |

| LTE-M y NB-IoT (LPWAN) |

| 5G (eMBB y mMTC) |

| Híbrido Satelital-Celular (NTN) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Países del CCG |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Componente | Módulos (2G/3G, 4G LTE, 5G, LPWA) | |

| Servicios de Conectividad | ||

| Plataformas IoT (CMP, AEP) | ||

| Servicios Profesionales y Gestionados | ||

| Por Aplicación | Seguimiento de Activos y Logística | |

| Servicios Públicos Inteligentes y Medición | ||

| Automatización Industrial | ||

| Telemática Vehicular y Gestión de Flotas | ||

| Seguridad y Vigilancia | ||

| Electrónica de Consumo y Dispositivos Portátiles | ||

| Otras Aplicaciones | ||

| Por Vertical Industrial | Automotriz y Transporte | |

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Atención Médica | ||

| Comercio Minorista y POS | ||

| Agricultura | ||

| Ciudades Inteligentes e Infraestructura | ||

| Otros Verticales Industriales | ||

| Por Tecnología de Red | 2G/3G | |

| 4G LTE | ||

| LTE-M y NB-IoT (LPWAN) | ||

| 5G (eMBB y mMTC) | ||

| Híbrido Satelital-Celular (NTN) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Países del CCG | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de M2M celular para 2030?

Se prevé que el mercado alcance los USD 53,39 mil millones para 2030, creciendo a una CAGR del 22,50%.

¿Qué región se está expandiendo más rápido en los despliegues de M2M celular?

Asia-Pacífico registra el mayor crecimiento, con una CAGR del 23,05% impulsada por el despliegue a gran escala de 5G-A de China y la digitalización manufacturera.

¿Por qué LTE-M y NB-IoT siguen siendo dominantes a pesar de la disponibilidad del 5G?

Su larga vida útil de batería, el bajo costo de los módulos y la amplia cobertura de itinerancia los mantienen ideales para sensores desplegados masivamente, mientras que el 5G apunta a aplicaciones de ultra baja latencia o alta densidad.

¿Cómo beneficia la eSIM a los proyectos IoT multinacionales?

La eSIM GSMA SGP.32 permite a los dispositivos cambiar de operador de forma inalámbrica, eliminando la necesidad de intercambios físicos de SIM y armonizando los contratos de conectividad entre regiones.

¿Qué desafíos surgen del cierre de las redes 2G y 3G?

Las empresas deben reemplazar o modernizar los dispositivos heredados antes de lo planeado, incurriendo en inversiones de capital inesperadas y navegando por diferentes cronogramas de cierre en cada país.

¿Qué vertical está preparado para crecer más rápido hasta 2030?

Las ciudades inteligentes e infraestructura lideran con una CAGR prevista del 24,18% a medida que los gobiernos financian iniciativas de iluminación conectada, carga de vehículos eléctricos y monitoreo ambiental.

Última actualización de la página el: