Tamaño y Participación del Mercado de Medios de Congelación Celular

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

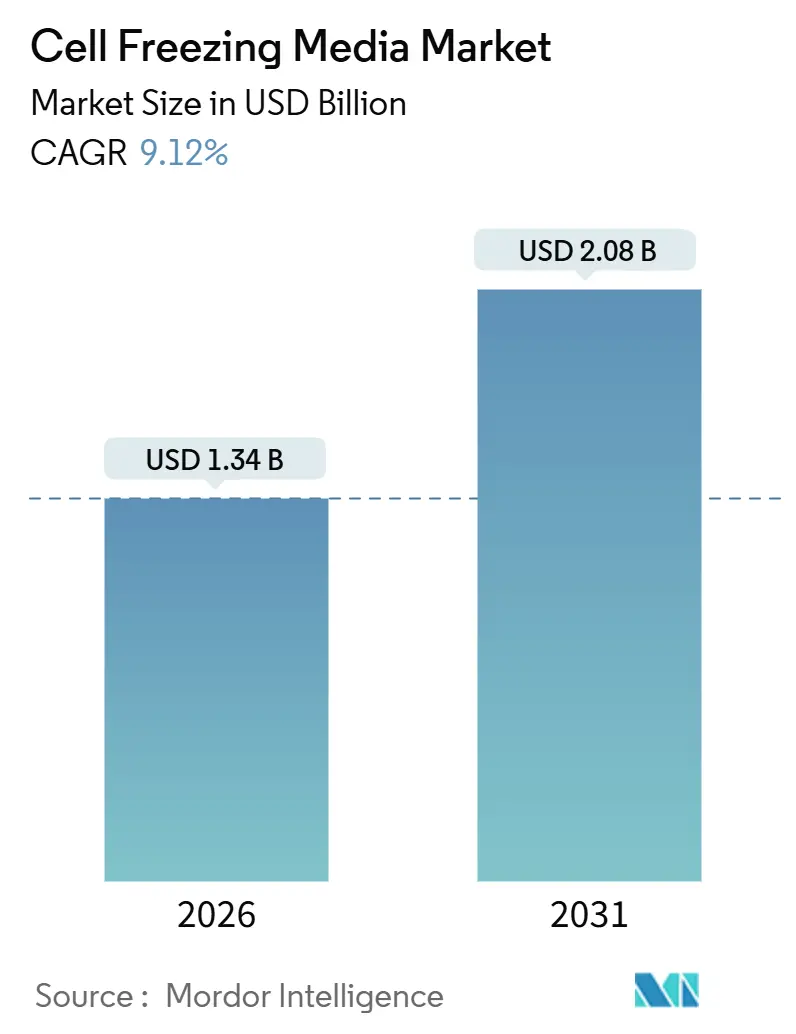

| Tamaño del Mercado (2026) | 1.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medios de Congelación Celular por Mordor Intelligence

El tamaño del Mercado de Medios de Congelación Celular se estima en USD 1,34 mil millones en 2026 y se espera que alcance USD 2,08 mil millones en 2031, a una CAGR del 9,12% durante el período de pronóstico (2026-2031).

El impulso proviene de tres tendencias que se refuerzan mutuamente: los reguladores de Estados Unidos, Europa y Japón favorecen ahora las formulaciones libres de suero y libres de componentes xenogénicos; los modelos de fabricación distribuida exigen una mayor estabilidad de almacenamiento en múltiples sitios; y la cartera de terapias CAR-T aprobadas y otras terapias autólogas sigue creciendo. La intensidad competitiva está determinada por proveedores de tamaño mediano especializados en mezclas de dimetilsulfóxido (DMSO), mientras que los grandes conglomerados de ciencias de la vida agrupan crioprotectores con hardware de bioprocesamiento y logística. Al mismo tiempo, los biobancos, las clínicas de fecundación in vitro y los centros académicos están estandarizando los protocolos de velocidad controlada para garantizar la trazabilidad, un requisito que incrementa la demanda de insumos de grado de buenas prácticas de fabricación (BPF). La prima de costo del DMSO de grado USP persiste; sin embargo, se espera que las expansiones de capacidad de los principales proveedores y la diversificación de las fuentes de materias primas reduzcan las diferencias de precios durante el mediano plazo. En conjunto, estos factores mantienen al mercado de medios de congelación celular en una trayectoria de crecimiento sostenido que recompensa a los proveedores capaces de alinear sus carteras de productos con los estándares regulatorios y de práctica clínica en evolución.

Conclusiones Clave del Informe

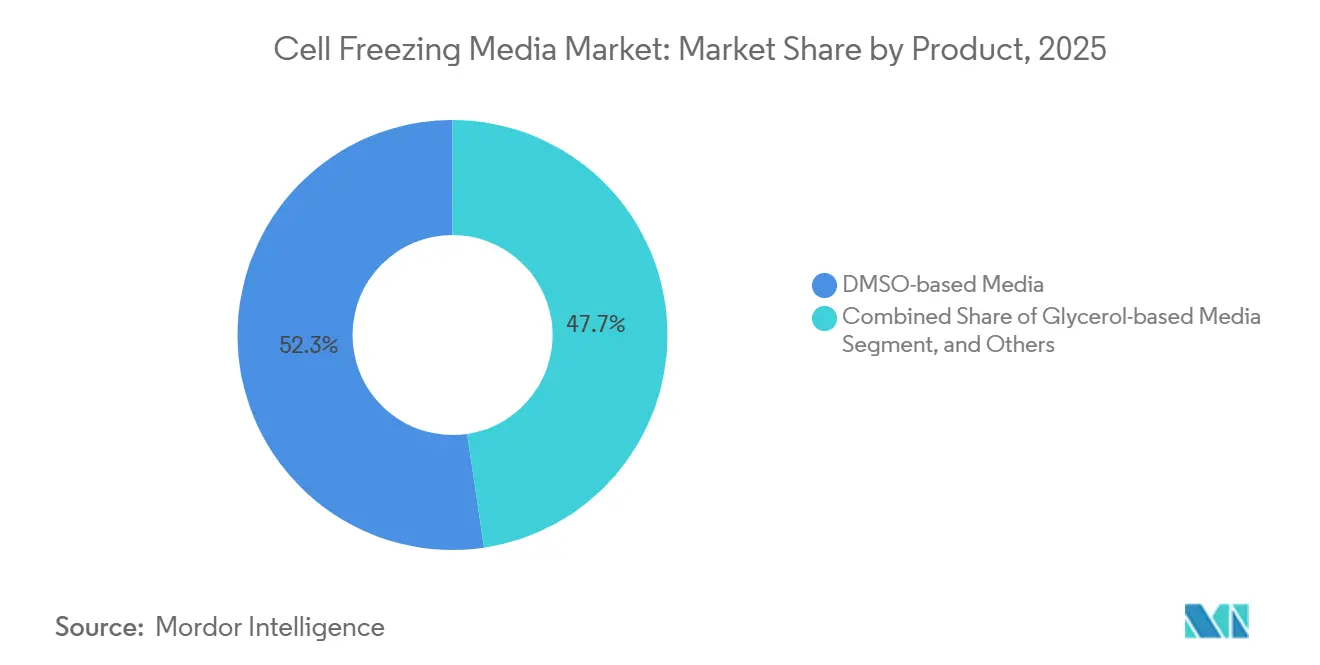

- Por tipo de producto, las formulaciones a base de DMSO representaron el 52,34% de los ingresos de 2025, mientras que las alternativas a base de glicerol quedaron rezagadas; se proyecta que las mezclas de DMSO avancen a una CAGR del 11,43% hasta 2031.

- Por protocolo de congelación, la congelación controlada de velocidad lenta representó el 68,65% de la demanda en 2025, mientras que se prevé que la vitrificación registre una CAGR del 11,65% hasta 2031.

- Por sistema de cultivo celular, el cultivo en suspensión lideró con el 45,65% del volumen de 2025; se espera que el cultivo tridimensional de organoides y esferoides se acelere a una CAGR del 11,56%.

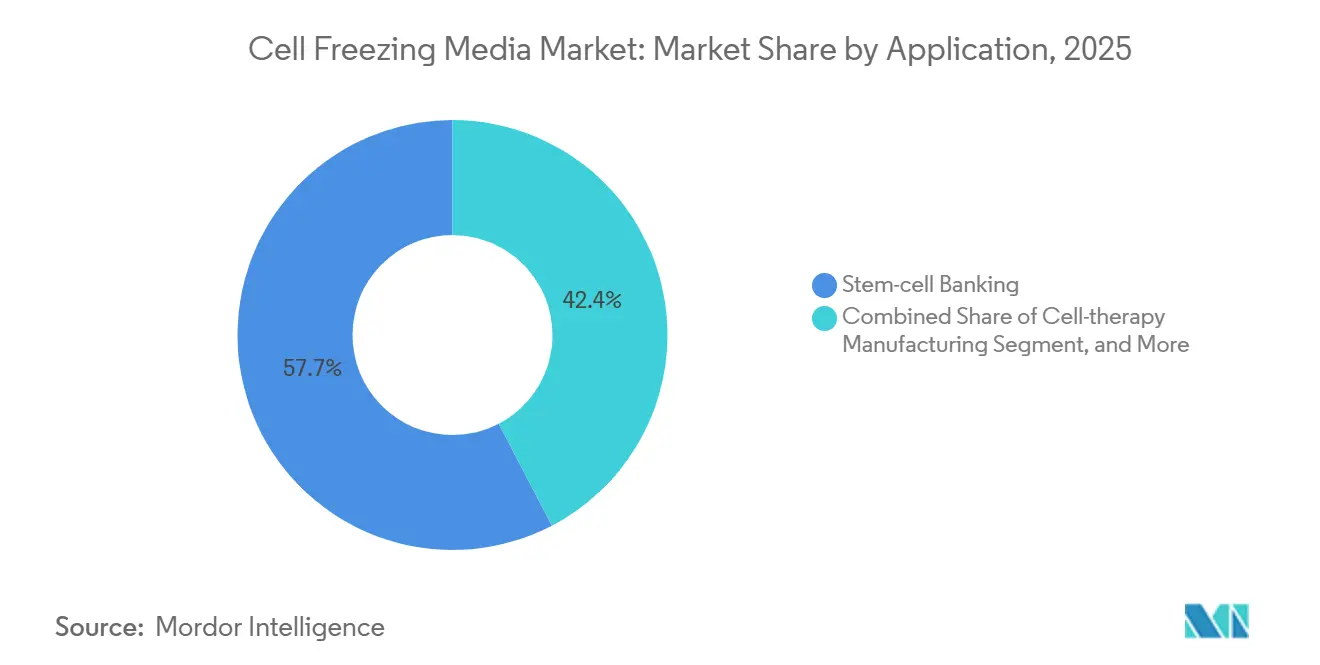

- Por aplicación, el banco de células madre representó el 57,65% de los ingresos de 2025, aunque la fabricación de terapias celulares se encamina hacia la CAGR más rápida del 12,45%.

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 48,65% del gasto de 2025, mientras que los biobancos se expandirán a una CAGR del 12,76% hasta 2031.

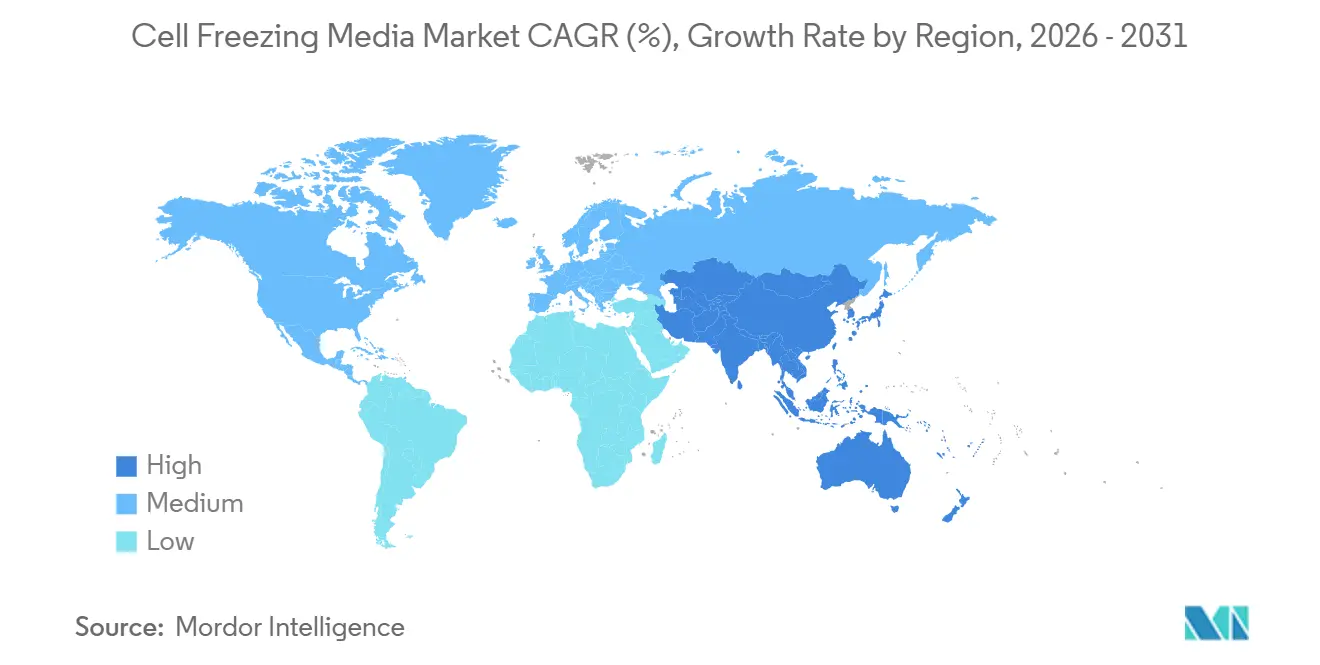

- Por geografía, América del Norte representó el 42,32% de los ingresos de 2025; Asia-Pacífico está preparada para una CAGR del 10,43% impulsada por múltiples aprobaciones de CAR-T en China y Japón.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Medios de Congelación Celular

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción generalizada de terapias celulares y génicas | +2.8% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de las redes globales de biobancos | +1.9% | Global, con núcleo en Asia-Pacífico y extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Avances en la congelación de velocidad controlada y en sistemas cerrados | +1.5% | América del Norte y Unión Europea, adopción temprana en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cambio regulatorio hacia medios libres de suero y libres de componentes xenogénicos | +2.1% | Global, aplicado primero en la Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Necesidades de fabricación descentralizada de terapias celulares | +1.4% | América del Norte y Unión Europea, programas piloto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Generalizada de Terapias Celulares y Génicas

Las aprobaciones regulatorias de tratamientos CAR-T y otros tratamientos autólogos obligan a los fabricantes a demostrar una viabilidad posterior a la descongelación superior al 70% y una potencia funcional dentro de un margen del 10% respecto a los valores de referencia previos a la congelación, umbrales de rendimiento codificados en la guía preliminar de química, fabricación y controles de la Administración de Alimentos y Medicamentos de los Estados Unidos de enero de 2024[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Química, Fabricación y Controles para CAR-T," fda.gov. Los flujos de trabajo comerciales de CAR-T implican al menos una congelación entre la leucaféresis y la transducción, y a menudo una segunda congelación antes de la infusión al paciente, lo que duplica el consumo de medios de criopreservación por paciente en comparación con los modelos alogénicos más antiguos. Las organizaciones de desarrollo y fabricación por contrato (CDMOs) como Lonza ampliaron su capacidad en Houston en 2024, integrando congeladores de velocidad controlada con mapeo de temperatura en tiempo real, lo que permite la ejecución estandarizada de protocolos de medios en los programas de sus clientes. Las carteras de terapias más amplias y las tendencias de externalización se traducen, por tanto, en un crecimiento sostenido del volumen de medios de grado BPF listos para usar.

Expansión de las Redes Globales de Biobancos

Las iniciativas nacionales de medicina de precisión continúan ampliando los repositorios. El Programa de Investigación All of Us de los Institutos Nacionales de Salud de los Estados Unidos superó el millón de participantes a mediados de 2024, cada uno de los cuales contribuye con muestras preservadas en mezclas de DMSO y almacenadas en nitrógeno líquido en fase de vapor[2]Institutos Nacionales de Salud, "Programa de Investigación All of Us," nih.gov. El Biobanco del Reino Unido, que ya supera los 500.000 participantes, está pilotando formulaciones libres de suero para eliminar componentes bovinos y mitigar el riesgo regulatorio a largo plazo. El Banco Nacional de Genes de China añadió módulos para 50 millones de viales en 2024 y estandarizó la congelación de velocidad controlada para armonizar la calidad en los sitios de recolección provinciales. Los biobancos adquieren medios a granel y exigen documentación completa de trazabilidad, un perfil que respalda acuerdos de suministro a largo plazo para formulaciones de alto volumen y sensibles al costo.

Avances en la Congelación de Velocidad Controlada y en Sistemas Cerrados

La integración de congeladores programables con circuitos de fluidos cerrados minimiza la contaminación al tiempo que aumenta la reproducibilidad. La plataforma VIA Freeze de Cytiva permite velocidades de enfriamiento de hasta 0,1 °C por minuto y registra cada excursión de temperatura para su presentación ante los reguladores, capacidades adoptadas por múltiples instalaciones de BPF. La Universidad de Edimburgo implementó congeladores de velocidad controlada sin nitrógeno líquido en 2024, reduciendo los costos operativos en un 20% mientras mantenía la viabilidad posterior a la descongelación por encima del 85% para las células madre mesenquimales. Las bolsas cerradas irradiadas con rayos gamma y prellenadas con medios eliminan las transferencias abiertas, que históricamente han sido responsables de la mayoría de los eventos de contaminación microbiana. La plataforma automatizada de Miltenyi Biotec ahora incluye criopreservación en línea, lo que permite a los hospitales producir CAR-T en el punto de atención sin necesidad de infraestructura completa de sala limpia.

Cambio Regulatorio hacia Medios Libres de Suero y Libres de Componentes Xenogénicos

La guía de la Administración de Alimentos y Medicamentos de los Estados Unidos de abril de 2024 exige que los patrocinadores justifiquen cualquier componente de origen animal, impulsando a la industria hacia alternativas químicamente definidas. La guía de terapias avanzadas de la Agencia Europea de Medicamentos de julio de 2025 exige además la trazabilidad completa de las materias primas y recomienda formulaciones químicamente definidas. Los principales proveedores han respondido: el Medio Synth-a-Freeze CTS Gibco de Thermo Fisher Scientific, una mezcla libre de suero y libre de componentes xenogénicos, se utiliza en varios ensayos CAR-T en fase III. CelProgen introdujo un reactivo similar en 2025 para laboratorios académicos que navegan por requisitos más estrictos de los comités de revisión institucional. A medida que el escrutinio regulatorio se intensifica, la adopción de formulaciones definidas se acelera en entornos clínicos y de investigación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los insumos de criopreservación de grado BPF | -1.2% | Global, más agudo en los mercados de Asia-Pacífico sensibles al costo | Mediano plazo (2-4 años) |

| Pérdida de viabilidad celular por ciclos de congelación-descongelación inadecuados | -0.9% | Global, mayor en regiones con experiencia limitada en BPF | Corto plazo (≤ 2 años) |

| La citotoxicidad del DMSO impulsa una costosa reformulación | -0.7% | América del Norte y Unión Europea | Largo plazo (≥ 4 años) |

| Cuellos de botella en el suministro de DMSO de grado USP y aditivos | -0.5% | Global, escasez esporádica en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Insumos de Criopreservación de Grado BPF

El DMSO de grado USP se vende con una prima del 30-40% sobre el DMSO de grado industrial porque proveedores como Gaylord Chemical imponen estrictos requisitos de certificado de análisis, lo que alarga los plazos de entrega y eleva los costos de inventario. Para una producción de 10 dosis de CAR-T, los medios de criopreservación representan entre el 8% y el 12% del costo total de los bienes, cifra que asciende al 18% cuando se utilizan mezclas propietarias libres de suero. Las CDMOs frecuentemente establecen compromisos de volumen anuales, lo que reduce la flexibilidad para adoptar alternativas de menor costo, y las empresas de biotecnología más pequeñas incurren en gastos de validación de entre USD 200.000 y USD 500.000 por producto al cambiar de proveedor, lo que refuerza aún más la barrera de costos.

Pérdida de Viabilidad Celular por Ciclos de Congelación-Descongelación Inadecuados

Un estudio internacional publicado en 2024 encontró que el 18% de los lotes de células madre mesenquimales no cumplió el requisito de viabilidad del 70% tras un único ciclo de congelación-descongelación, principalmente debido a velocidades de enfriamiento fuera del rango óptimo de 1 a 3 °C por minuto. Los sitios hospitalarios descentralizados tienen curvas de aprendizaje más pronunciadas, y los errores de calibración pueden crear gradientes que cristalizan el agua intracelular, lo que resulta en costosos rechazos de lotes. Una sola dosis fallida de CAR-T puede representar una pérdida de entre USD 300.000 y USD 500.000 y puede desencadenar la notificación obligatoria de eventos adversos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Formulaciones de DMSO Anclan la Validación Clínica

El mercado de medios de congelación celular, atribuido a las formulaciones a base de DMSO, representó el 52,34% de los ingresos de 2025 y se proyecta que crezca a una CAGR del 11,43% hasta 2031, muy por delante de las alternativas a base de glicerol y polímeros. El DMSO sigue siendo el único crioprotector con cuatro décadas de precedente clínico en el trasplante de células madre hematopoyéticas, lo que simplifica la revisión regulatoria. Las mezclas a base de trehalosa y polímeros abordan la citotoxicidad del DMSO, pero aún se quedan atrás en eficiencia de formación de colonias, una brecha de rendimiento que mantiene a los patrocinadores alineados con las fórmulas heredadas de DMSO. Es probable que la participación en el mercado de medios de congelación celular de los productos a base de glicerol se mantenga modesta porque el glicerol permea las membranas lentamente, lo que genera tiempos de espera incompatibles con la fabricación de alto rendimiento. Proveedores como STEMCELL Technologies se diferencian incorporando antioxidantes que prolongan la vida útil funcional posterior a la descongelación, una característica apreciada por los biobancos que buscan maximizar el uso posterior.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Protocolo de Congelación: La Vitrificación Gana Terreno en Aplicaciones Sensibles a la Velocidad

La congelación controlada de velocidad lenta representó el 68,65% de la demanda total en 2025 porque escala a bolsas de varios litros y se integra con líneas de llenado automatizadas, atributos valorados por los fabricantes de CAR-T y los biobancos. Por el contrario, la vitrificación registra una CAGR del 11,65% debido a su fuerte adopción en clínicas de fecundación in vitro donde los ovocitos y los blastocistos deben evitar la formación de cristales de hielo para el éxito clínico. Los medios utilizados para la vitrificación contienen entre el 30% y el 40% de crioprotector, el triple del nivel de DMSO en las mezclas de velocidad controlada, lo que subraya la necesidad de formulaciones altamente optimizadas. Se están explorando estrategias híbridas que enfrían a velocidad controlada hasta -40 °C seguidas de una inmersión rápida para la preservación de organoides, con el fin de reducir la toxicidad mientras se protege la arquitectura tisular.

Por Sistema de Cultivo Celular: Los Modelos Tridimensionales Impulsan la Innovación

Los sistemas de cultivo en suspensión representaron el 45,65% del volumen de 2025, impulsados por su predominio en la expansión de células T para la terapia CAR-T, una aplicación central para el mercado de medios de congelación celular. Mientras tanto, los cultivos de organoides y esferoides crecen a una CAGR del 11,56% porque las empresas farmacéuticas prefieren los modelos tumorales tridimensionales que predicen la respuesta a los fármacos con mayor precisión que las monocapas bidimensionales. Los proveedores han introducido protocolos específicos para organoides que ajustan las concentraciones de DMSO y las velocidades de enfriamiento a diversas composiciones de membrana, ampliando los límites en el almacenamiento de tejidos complejos. A medida que los modelos tridimensionales migran de la investigación a la fabricación regulada, se espera que la demanda de variantes de medios definidas y de baja toxicidad aumente.

Por Aplicación: La Fabricación de Terapias Celulares Supera al Almacenamiento Tradicional

El banco de células madre retuvo el 57,65% de los ingresos en 2025, lo que refleja décadas de programas de almacenamiento de sangre de cordón umbilical y médula ósea. Sin embargo, la fabricación de terapias celulares ofrece la CAGR más rápida del 12,45%, ya que cada producto autólogo comercial requiere al menos un paso de criopreservación. El tamaño del mercado de medios de congelación celular asignado a la fabricación de terapias celulares aumenta, por tanto, proporcionalmente con cada nueva aprobación de terapia. Aun así, los bancos de sangre de cordón umbilical están actualizando sus fórmulas a mezclas libres de suero para alinearse con los nuevos estándares éticos, lo que indica que los segmentos tradicionales no son inmunes a la innovación de productos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Biobancos se Aceleran con Mayor Rapidez

Las empresas farmacéuticas y de biotecnología representaron el 48,65% del gasto de 2025, impulsadas por su doble función como productores de terapias y consumidores de células primarias. Sin embargo, los biobancos registran una CAGR del 12,76% a medida que las naciones amplían programas de genómica poblacional que superan el millón de participantes cada uno. Este cambio impulsa a los proveedores a ofrecer unidades de mantenimiento de existencias de gran volumen y costo optimizado con documentación robusta de cadena de custodia. Los hospitales incorporados a los flujos de trabajo descentralizados de CAR-T ahora requieren existencias de medios en el punto de atención, lo que amplía la base de clientes pero también eleva las expectativas de formatos listos para usar.

Análisis Geográfico

América del Norte capturó el 42,32% de los ingresos de 2025, anclada por los densos clústeres de fabricación de CAR-T y la extensa red de biobancos públicos y privados de la región. La zona se beneficia de la guía armonizada de la Administración de Alimentos y Medicamentos de los Estados Unidos que aclara las métricas de rendimiento posterior a la descongelación, reduciendo la incertidumbre regulatoria para los nuevos participantes. Europa le sigue con una adopción constante gracias a la guía de la Agencia Europea de Medicamentos de julio de 2025 que estandariza la trazabilidad de las materias primas, reduciendo la carga administrativa de los ensayos multinacionales.

Asia-Pacífico avanza a una CAGR del 10,43%, impulsada por la aprobación de 15 terapias CAR-T por parte de la Administración Nacional de Productos Médicos a finales de 2024 en China y seis productos de medicina regenerativa autorizados en Japón entre 2023 y 2024[3]Administración Nacional de Productos Médicos, "Lista de Aprobaciones CAR-T," nmpa.gov.cn. La expansión del Banco Nacional de Genes de China subraya el compromiso nacional con la preservación de muestras a gran escala, mientras que India y Corea del Sur intensifican sus programas académicos y clínicos que integran protocolos de velocidad controlada para cumplir con las próximas normas de BPF. Oriente Medio y África siguen siendo incipientes, con centros de crecimiento en los Emiratos Árabes Unidos y Sudáfrica. En contraste, el impulso de América Latina se concentra en Brasil y Argentina en medio de una mayor claridad regulatoria.

La infraestructura logística sigue el ritmo. Cryoport inauguró un centro en Bélgica en noviembre de 2024 con capacidad para 1.100 productos de leucaféresis anuales para atender ensayos y lanzamientos europeos. La expansión ilustra cómo los proveedores de logística de terceros se asocian con los proveedores de medios para ofrecer servicios integrales que incluyen flujos de trabajo de criopreservación validados. En consecuencia, el crecimiento regional depende no solo de las aprobaciones de terapias, sino también de redes coordinadas de cadena de frío que garanticen la viabilidad en rutas transcontinentales.

Panorama Competitivo

Los cinco principales proveedores, Thermo Fisher Scientific, Merck KGaA, BioLife Solutions, STEMCELL Technologies y Sartorius, concentran en conjunto aproximadamente el 55-60% de los ingresos globales, lo que refleja una concentración moderada. Los grandes actores establecidos aprovechan amplias carteras que cubren mezclas de DMSO, variantes a base de glicerol y fórmulas propietarias libres de suero, lo que permite la venta cruzada a segmentos diversos. La adquisición de Sexton Biotechnologies por parte de BioLife Solutions por USD 76 millones en octubre de 2024 añadió capacidades de llenado-acabado y liofilización, permitiendo a la empresa ofrecer kits liofilizados optimizados para sitios descentralizados. Los actores emergentes como X-Therma y Akron Biotechnology se centran en formulaciones sin DMSO o con bajo contenido de DMSO para minimizar la citotoxicidad, aunque la validación generalizada de BPF sigue pendiente.

Las asociaciones entre proveedores de equipos y de medios se estrechan. Lonza agrupa su plataforma Cocoon con kits de criopreservación precalificados, mientras que Miltenyi Biotec empaqueta medios de congelación con sistemas automatizados de procesamiento celular para atraer a fabricantes hospitalarios. Las presentaciones de propiedad intelectual en 2024-2025 apuntan a polímeros zwitteriónicos y portadores de trehalosa diseñados para reducir las concentraciones de DMSO por debajo del 5% v/v mientras se mantiene la viabilidad posterior a la descongelación por encima del 80%, un umbral coherente con las próximas expectativas de la Administración de Alimentos y Medicamentos de los Estados Unidos. Los proveedores que ofrecen certificación ISO 13485 y documentación de trazabilidad de extremo a extremo obtienen primas de precio y contratos de suministro a más largo plazo, lo que refuerza el valor del cumplimiento normativo como palanca competitiva.

Líderes de la Industria de Medios de Congelación Celular

Thermo Fisher Scientific Inc.

Merck KGaA

STEMCELL Technologies

Sartorius AG

BioLife Solutions Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Evia Bio, uno de los principales proveedores de soluciones de criopreservación sin DMSO para las industrias de terapia celular y fecundación in vitro, lanzó CellShield™ MSC, su primera solución de criopreservación propia que permite a los desarrolladores de terapias basadas en células madre mesenquimales lograr un rendimiento equivalente o superior en comparación con los medios tradicionales a base de DMSO.

- Octubre de 2024: Nucleus Biologics, uno de los principales proveedores de soluciones de cultivo celular y bioprocesamiento para la industria de terapias celulares y génicas (TCG), lanzó NB-KUL DF, un criomedios sin DMSO y químicamente definido, destinado a redefinir los estándares de criopreservación. Diseñado para fabricantes de TCG, NB-KUL DF iguala el rendimiento de los medios a base de DMSO y supera a las opciones sin DMSO en viabilidad celular, recuperación y expansión.

Alcance del Informe Global del Mercado de Medios de Congelación Celular

Según el alcance del informe, los medios de congelación celular son una solución especializada, que generalmente contiene un medio base, suero/proteína y un crioprotector como DMSO o glicerol, diseñada para proteger las células durante la congelación lenta y el almacenamiento a largo plazo, previniendo la formación dañina de cristales de hielo y garantizando una alta viabilidad al descongelar para su uso futuro en investigación o terapia.

El Mercado de Medios de Congelación Celular está Segmentado por Tipo de Producto (a Base de DMSO, a Base de Glicerol y Otros), Protocolo de Congelación (Controlada de Velocidad Lenta y Vitrificación), Sistema de Cultivo Celular (Suspensión, Adherente Bidimensional, Organoide/Esferoide Tridimensional y Otros), Aplicación (Banco de Células Madre, Fabricación de Terapias Celulares, Descubrimiento y Cribado de Fármacos, Fecundación In Vitro e Investigación Académica), Usuario Final (Empresas Farmacéuticas y de Biotecnología, Institutos Académicos y de Investigación, Organizaciones de Investigación/Desarrollo y Fabricación por Contrato (CROs/CDMOs), Hospitales y Laboratorios Clínicos, y Biobancos) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Medios a Base de DMSO |

| Medios a Base de Glicerol |

| Otros Tipos de Productos |

| Congelación Controlada de Velocidad Lenta |

| Vitrificación |

| Cultivo Celular en Suspensión |

| Cultivo Celular Adherente Bidimensional |

| Cultivo de Organoides y Esferoides Tridimensional |

| Otros |

| Banco de Células Madre |

| Fabricación de Terapias Celulares |

| Descubrimiento y Cribado de Fármacos |

| Fecundación In Vitro |

| Investigación Académica |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos Académicos y de Investigación |

| Organizaciones de Investigación y Desarrollo y Fabricación por Contrato (CROs/CDMOs) |

| Hospitales y Laboratorios Clínicos |

| Biobancos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Medios a Base de DMSO | |

| Medios a Base de Glicerol | ||

| Otros Tipos de Productos | ||

| Por Protocolo de Congelación | Congelación Controlada de Velocidad Lenta | |

| Vitrificación | ||

| Por Sistema de Cultivo Celular | Cultivo Celular en Suspensión | |

| Cultivo Celular Adherente Bidimensional | ||

| Cultivo de Organoides y Esferoides Tridimensional | ||

| Otros | ||

| Por Aplicación | Banco de Células Madre | |

| Fabricación de Terapias Celulares | ||

| Descubrimiento y Cribado de Fármacos | ||

| Fecundación In Vitro | ||

| Investigación Académica | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Institutos Académicos y de Investigación | ||

| Organizaciones de Investigación y Desarrollo y Fabricación por Contrato (CROs/CDMOs) | ||

| Hospitales y Laboratorios Clínicos | ||

| Biobancos | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de medios de congelación celular en 2031?

Se espera que el mercado alcance USD 2,08 mil millones en 2031, lo que refleja una CAGR del 9,12%.

¿Qué región crecerá más rápido hasta 2031?

Se prevé que Asia-Pacífico se expanda a una CAGR del 10,43%, liderada por múltiples aprobaciones de CAR-T en China y Japón.

¿Por qué dominan las formulaciones a base de DMSO?

Representan el 52,34% de los ingresos de 2025 porque cuatro décadas de precedente clínico simplifican la revisión regulatoria y garantizan un rendimiento consistente posterior a la descongelación.

¿Qué segmento está preparado para el crecimiento de aplicación más rápido?

Se proyecta que la fabricación de terapias celulares crezca a una CAGR del 12,45% porque cada terapia autóloga requiere al menos un paso de congelación.

¿Cómo influyen las regulaciones en el desarrollo de productos?

La guía de la Administración de Alimentos y Medicamentos de los Estados Unidos y de la Agencia Europea de Medicamentos ahora favorece las formulaciones libres de suero y libres de componentes xenogénicos con trazabilidad completa, lo que impulsa a los proveedores a desarrollar líneas de medios químicamente definidos.

¿Quiénes son las principales empresas del sector?

Thermo Fisher Scientific, Merck KGaA, BioLife Solutions, STEMCELL Technologies y Sartorius representan en conjunto aproximadamente el 55-60% de los ingresos globales.

Última actualización de la página el: