Tamaño y Participación del Mercado de CCTV

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 58.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 123.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.28% CAGR |

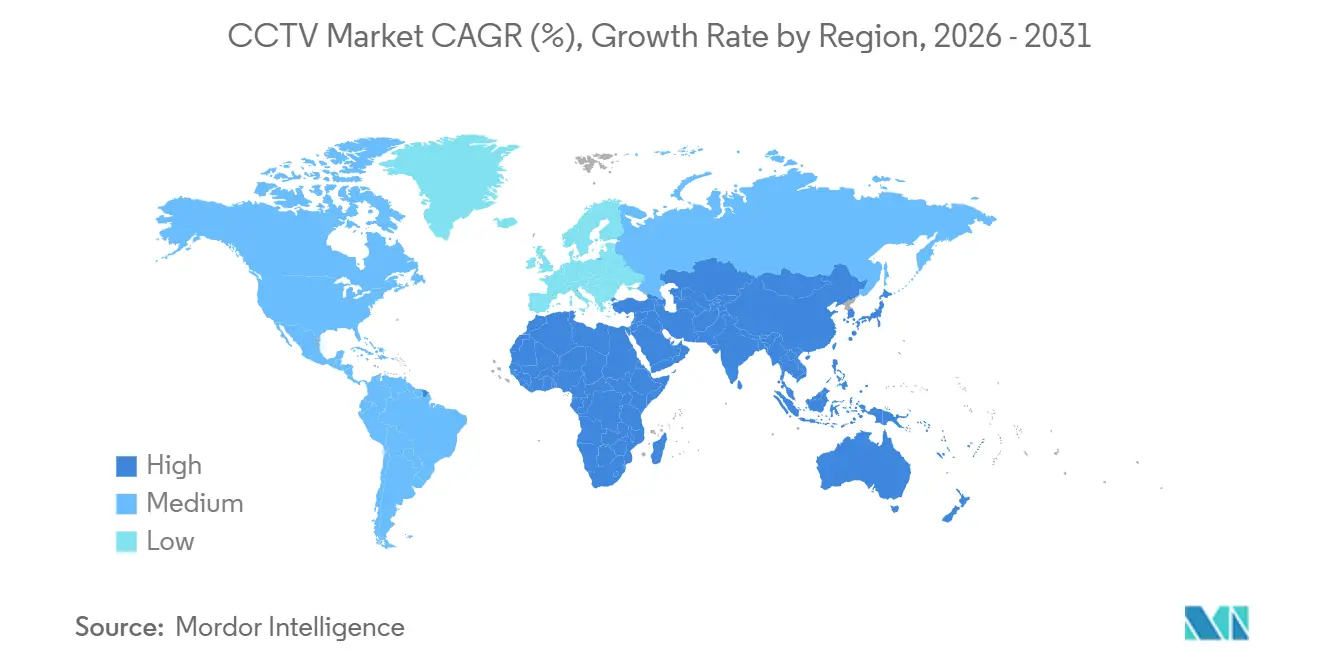

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de CCTV por Mordor Intelligence

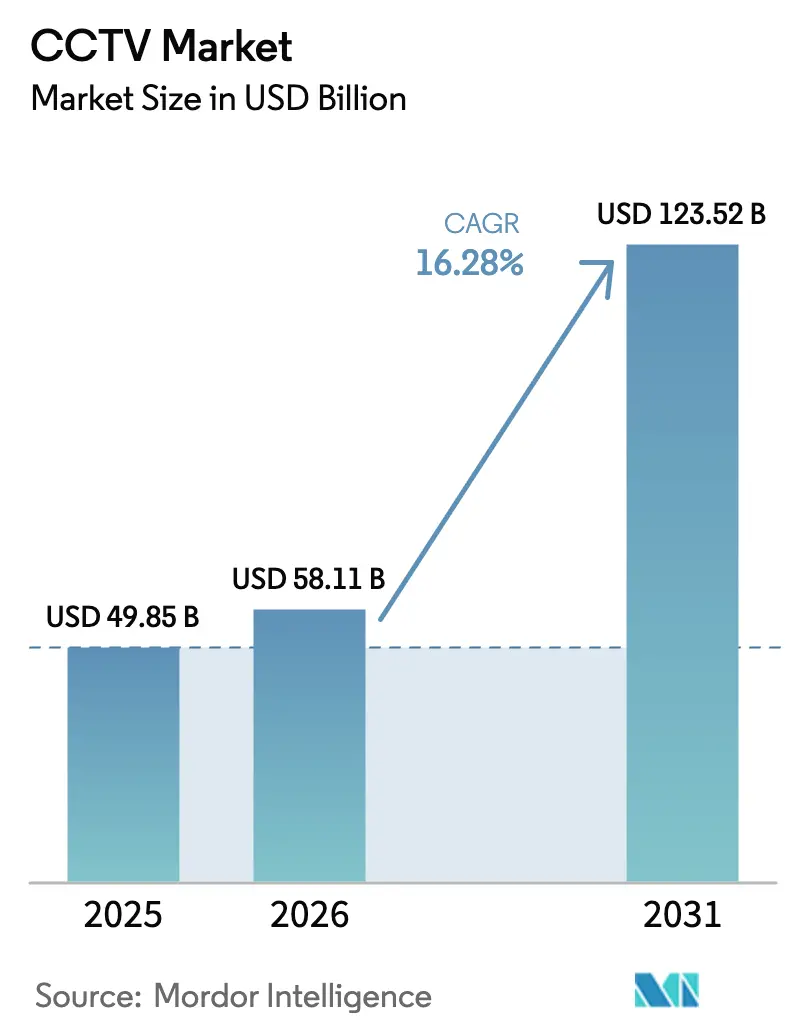

Se proyecta que el tamaño del mercado de CCTV se expanda desde USD 49,85 mil millones en 2025 y USD 58,11 mil millones en 2026 hasta USD 123,52 mil millones en 2031, registrando una CAGR del 16,28% entre 2026 y 2031. El repunte refleja los despliegues impulsados por mandatos de análisis de video con inteligencia artificial en licitaciones de ciudades inteligentes, los ciclos de renovación empresarial provocados por las normas de protección de datos y el cambio hacia suscripciones de vigilancia gestionadas en la nube que reducen los desembolsos de capital. Con una mayor cobertura de 5G, tarifas de ancho de banda más bajas y conjuntos de chips que comprimen transmisiones 4K en el borde, los casos de uso se están ampliando más allá de la seguridad, convirtiendo las cámaras en sensores multipropósito para el flujo de tráfico, la calidad de los procesos y el análisis de ocupación. Los fabricantes chinos continúan fijando precios de manera agresiva mediante la integración vertical, mientras que los proveedores occidentales se diferencian en certificaciones de ciberseguridad. Como resultado, los compradores evalúan el costo total de propiedad frente a la exposición al cumplimiento normativo en lugar de solo los recuentos de megapíxeles.

Conclusiones Clave del Informe

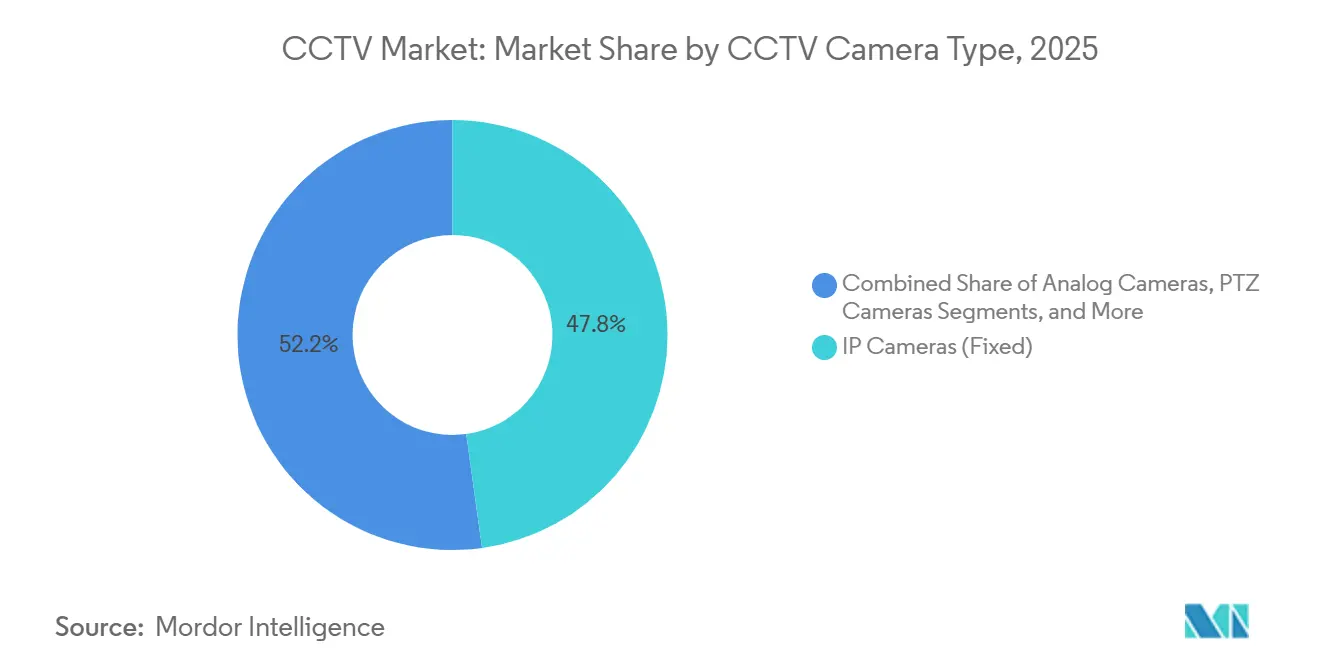

- Por tipo de cámara, las cámaras IP representaron el 47,80% de la participación del mercado de CCTV en 2025, mientras que se proyecta que el segmento 4K/Ultra-HD se expanda a una CAGR del 17,3% hasta 2031.

- Por resolución, los formatos HD mantuvieron una participación de ingresos del 38,30% en 2025, mientras que se proyecta que el segmento de 4K y superior se expanda a una CAGR del 18,20% hasta 2031.

- Por instalación, los sistemas fijos representaron el 72,80% del tamaño del mercado de CCTV en 2025; las plataformas móviles y de despliegue rápido liderarán el crecimiento con una CAGR del 16,80% hasta 2031.

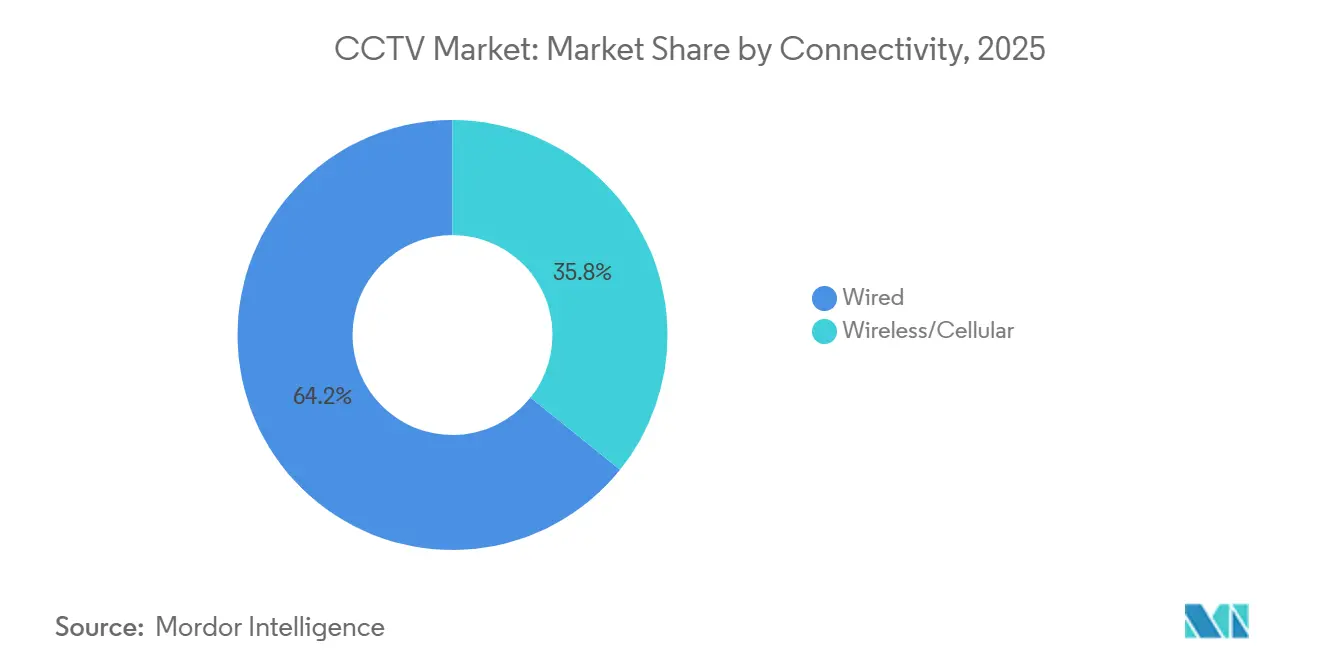

- Por conectividad, las soluciones cableadas retuvieron una participación del 64,23% en 2025, aunque se prevé que los enlaces inalámbricos y celulares crezcan a una CAGR del 16,40% durante el mismo período.

- Por segmento de usuario final, el gobierno y la seguridad pública lideraron con una participación de ingresos del 28,50% en 2025, mientras que la hospitalidad y la salud avanzan a una CAGR del 17,39% hasta 2031.

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 34,6% en 2025, mientras que África avanza a una CAGR del 18,10% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de CCTV

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Análisis de Video con IA Impulsando la Vigilancia en Ciudades Inteligentes | +4.2% | Global con enfoque en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Actualizaciones Empresariales Impulsadas por el RGPD | +2.8% | Europa y América del Norte, con expansión a multinacionales de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de CCTV Gestionado en la Nube por Pymes | +3.1% | América del Norte y Europa, en expansión hacia América del Sur | Mediano plazo (2-4 años) |

| Reducción de Costos de Ancho de Banda Impulsando la Adopción de HD e IP | +2.5% | Global, más rápido en mercados emergentes | Largo plazo (≥ 4 años) |

| Integración de IoT en el Borde en la Automatización Industrial | +2.0% | América del Norte, Europa y centros industriales asiáticos | Largo plazo (≥ 4 años) |

| Programas de Ciudad Segura Financiados por el Gobierno | +3.6% | Asia-Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Análisis de Video con IA Impulsando la Vigilancia en Ciudades Inteligentes

Los equipos de adquisición municipal ahora insisten en cámaras que ejecuten detección de objetos, reconocimiento de matrículas y estimación de densidad de multitudes directamente en el dispositivo para evitar enviar transmisiones 4K sin procesar a los centros de datos. Singapur, Barcelona y varias ciudades chinas de segundo nivel mejoraron los tiempos de respuesta de emergencia y redujeron los presupuestos operativos tras adoptar análisis en el borde. El ahorro de ancho de banda, el cumplimiento de la soberanía de datos y los estándares de interoperabilidad emergentes que permiten a las agencias intercambiar modelos de inteligencia artificial entre marcas refuerzan la tendencia.[1]Autoridad de Transporte Terrestre, "Sistemas de Gestión de Tráfico con IA 2025," lta.gov.sg

Actualizaciones Empresariales Impulsadas por el RGPD

En Europa, la estricta aplicación de las regulaciones ha aumentado significativamente las consecuencias para las empresas que no cumplen con las prácticas de retención de datos. Como resultado, muchas empresas se han visto obligadas a pasar de los obsoletos DVR a sistemas IP más avanzados. Estos sistemas modernos están ahora equipados con características críticas como cifrado en reposo, registros de auditoría y flujos de trabajo de eliminación automatizada, garantizando un mejor cumplimiento y seguridad de los datos. Al mismo tiempo, las instituciones financieras y los minoristas han adoptado cada vez más técnicas de enmascaramiento de privacidad. Estas técnicas ocultan los rostros en las grabaciones de video hasta que se obtiene la autorización explícita del operador, alineándose así con los mandatos de minimización de datos establecidos en el Artículo 5 de las regulaciones. Este cambio refleja una tendencia más amplia hacia la priorización de la privacidad de los datos y el cumplimiento normativo en todos los sectores.[2]Comisión de Protección de Datos de Irlanda, "Acciones de Aplicación del RGPD 2024," dataprotection.ie

Adopción de CCTV Gestionado en la Nube por Pymes

Los operadores de múltiples sitios sin personal de TI dedicado encuentran los paquetes de suscripción —que integran cámaras, almacenamiento en la nube y acceso móvil— particularmente atractivos debido a su comodidad y funcionalidad integral. Estos operadores se benefician significativamente de las arquitecturas híbridas que retienen entre 30 y 120 días de grabaciones en el dispositivo, garantizando que los datos críticos estén fácilmente accesibles cuando se necesiten. Además, estos sistemas envían miniaturas a los paneles de control para una supervisión rápida y revierten al almacenamiento local durante las interrupciones, manteniendo la continuidad operativa. Este enfoque no solo agiliza la gestión de la vigilancia, sino que también alivia las preocupaciones sobre los límites de ancho de banda y las brechas cibernéticas, proporcionando una solución confiable y segura para las operaciones de múltiples sitios.

Reducción de Costos de Ancho de Banda Impulsando la Adopción de HD e IP

Entre 2020 y 2025, los precios promedio globales del ancho de banda se desplomaron en dos tercios, alterando significativamente el panorama digital. Esta dramática caída hizo que la transmisión en Full-HD y 4K no solo fuera accesible sino también asequible para puertos, patios logísticos y redes municipales, permitiéndoles adoptar tecnologías de transmisión avanzadas. Con la compresión H.265 reduciendo efectivamente las tasas de bits a la mitad, la eficiencia de la transmisión de datos ha mejorado considerablemente. Además, el acceso inalámbrico fijo 5G ha desempeñado un papel crucial al ofrecer enlaces de subida de 100 a 300 megabits en regiones donde la infraestructura de fibra sigue siendo escasa, mejorando aún más la conectividad y las capacidades de transmisión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Litigios de Privacidad por Reconocimiento Facial | -2.3% | Europa y América del Norte, emergiendo en América del Sur | Corto plazo (≤ 2 años) |

| Restricciones en el Suministro de Semiconductores que Elevan los Costos de la Lista de Materiales | -1.8% | Global, agudo en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Normas de Ciberseguridad Fragmentadas | -1.2% | Global con proyectos transfronterizos | Mediano plazo (2-4 años) |

| Escasez de Habilidades de Instaladores que Eleva los Costos de Modernización | -0.9% | América del Norte y Europa, extendiéndose al África urbana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Litigios de Privacidad por Reconocimiento Facial

Las demandas colectivas y las prohibiciones municipales han obligado a los usuarios finales a deshabilitar o restringir los módulos biométricos, lo que ha impactado significativamente su adopción y uso. Las directivas europeas ahora clasifican el reconocimiento facial en tiempo real en espacios públicos como procesamiento de alto riesgo, exigiendo evaluaciones de impacto exhaustivas y, en muchos casos, requiriendo el consentimiento individual para proceder. Los proveedores han respondido proporcionando interruptores de firmware que permiten la desactivación de las funciones biométricas, garantizando el cumplimiento de los requisitos regulatorios. Mientras tanto, los integradores están guiando activamente a los clientes hacia soluciones alternativas, como el análisis de multitudes anonimizado, que ofrece información valiosa al tiempo que minimiza las preocupaciones de privacidad.[3]Comité Europeo de Protección de Datos, "Directrices sobre Tecnología de Reconocimiento Facial 2024," edpb.europa.eu

Restricciones en el Suministro de Semiconductores que Elevan los Costos de la Lista de Materiales

En 2025, el mercado experimentó escaseces prolongadas de procesadores de señal de imagen y aceleradores de inteligencia artificial, lo que provocó un aumento significativo en los costos de la lista de materiales, incrementándose hasta en un 18%. Esta sustancial escalada de costos ejerció una presión considerable sobre los márgenes de beneficio y provocó una mayor extensión de los plazos de entrega. Para mitigar estos desafíos, los fabricantes tomaron varias medidas, entre ellas la reingeniería de placas para integrar chips alternativos, el aumento de los precios de lista para compensar los mayores costos y la priorización de contratos de alto volumen para mantener la eficiencia operativa. Sin embargo, estas acciones también resultaron en retrasos en ciertas licitaciones gubernamentales, lo que pone de manifiesto el impacto generalizado de las escaseces en diversos sectores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cámara de CCTV: Dominio de IP frente a la Disrupción del 4K

El segmento de cámaras IP lideró la participación del mercado de CCTV con el 47,80% en 2025, lo que refleja una integración de TI sin fisuras y la comodidad de la alimentación a través de Ethernet. Las cámaras analógicas persisten en las modernizaciones sensibles al costo, mientras que las unidades PTZ ocupan nichos como fronteras y estadios. Los dispositivos térmicos, aunque de menor volumen, ganaron tracción industrial porque los operadores valoran las alertas de anomalías de calor. Los modelos 4K y Ultra-HD, en expansión a una CAGR del 17,30%, satisfacen los requisitos forenses de casinos y aeropuertos y están destinados a remodelar las prioridades de adquisición hacia el cómputo en el dispositivo en lugar de los recuentos de píxeles brutos.

La inteligencia en el borde está alterando los cálculos del costo total de propiedad. Axis presentó un chip de procesamiento neuronal que ejecuta diez modelos de inteligencia artificial a bordo, reduciendo el gasto en servidores. Las unidades IP fijas siguen siendo el caballo de batalla empresarial, los mecanismos PTZ enfrentan preguntas de durabilidad en exteriores y los sensores térmicos penetran en la agricultura y la logística. A medida que las capacidades definidas por software dominan las especificaciones, la competencia de precios se desplaza del hardware hacia la concesión de licencias de análisis a largo plazo.

Por Resolución: Ascenso del 4K Impulsado por Mandatos Forenses

Los productos HD representaron el 38,30% de los ingresos de 2025, equilibrando la claridad con el costo de almacenamiento. El inventario de definición estándar heredado disminuye porque los proveedores eliminan gradualmente los sensores más antiguos. Las cámaras Full-HD satisfacen la mayoría de las necesidades de comercio minorista y oficinas, manteniendo el almacenamiento de 30 días por debajo de USD 15 por cámara. El nivel premium de 4K está creciendo a una CAGR del 18,20% a medida que los casinos, aeropuertos y reguladores financieros exigen la identificación de rostros o matrículas desde mayores distancias. La codificación de tasa de bits variable y los niveles de archivo en la nube ayudan a compensar la carga adicional de almacenamiento.

La presión regulatoria impulsa el cambio a medida que los auditores insisten en obtener grabaciones de alta resolución recuperables dentro de ventanas de nivel de servicio estrechas. Los aeropuertos utilizan transmisiones 4K para impulsar los controles biométricos de salida, los minoristas extraen métricas de colas y los hospitales monitorean el distanciamiento social en las salas de espera. La inflación del almacenamiento sigue siendo el principal obstáculo, lo que lleva a los proveedores a enviar cámaras que reducen dinámicamente las tasas de bits en escenas estáticas sin comprometer la calidad de nivel de evidencia durante los picos de movimiento.

Por Tipo de Instalación: Los Sistemas Fijos Anclan la Participación, las Unidades Móviles Aumentan

Las instalaciones fijas capturaron el 72,80% del tamaño del mercado de CCTV en 2025, beneficiándose de zonas de cobertura predecibles y adquisición a escala de soportes, carcasas y cableado. Se ajustan a los ciclos de depreciación de 7 a 10 años típicos en los presupuestos gubernamentales y empresariales. Las plataformas móviles y de despliegue rápido, proyectadas para crecer a una CAGR del 16,80%, sirven a eventos, obras de construcción y zonas de desastre donde la configuración rápida supera los costos por cámara. Los paneles solares, los módems LTE y las carcasas robustas permiten operaciones autónomas de 30 a 90 días, ampliando los mercados direccionables para la vigilancia temporal.

Los contratistas de construcción utilizan unidades montadas en remolques para reducir el robo de cobre, mientras que los organismos de seguridad pública dependen de ellas para la gestión de multitudes durante manifestaciones. La caída de los precios de los planes de datos y los enlaces de subida 5G hacen que el backhaul celular sea económico para la cobertura a corto plazo. Surgen instalaciones híbridas que combinan columnas vertebrales cableadas fijas con nodos móviles sobre redes celulares que cubren puntos ciegos o proporcionan conmutación por error durante las ventanas de mantenimiento.

Por Conectividad: Fiabilidad Cableada frente a Agilidad Inalámbrica

Los despliegues cableados mantuvieron una participación de ingresos del 64,23% en 2025, respaldados por la simplicidad de un solo cable de PoE, la copia de seguridad centralizada de UPS y el ancho de banda determinista crítico para las transmisiones 4K. Los enlaces inalámbricos y celulares, que avanzan a una CAGR del 16,40%, eliminan los costos de zanjas para estacionamientos, edificios patrimoniales y espacios comerciales arrendados. La segmentación de red 5G ahora garantiza una latencia inferior a 50 milisegundos y una disponibilidad del 99,99%, haciendo que el celular sea viable para transmisiones de misión crítica. Los operadores agrupan IP estáticas, túneles VPN y colas de prioridad en planes específicos para cámaras, aliviando las preocupaciones de seguridad.

Los factores de decisión se inclinan según la duración del proyecto y los perfiles de gastos recurrentes. Las soluciones cableadas exigen una mayor mano de obra inicial pero tarifas mensuales mínimas, mientras que las inalámbricas invierten el balance. Cada vez más, los integradores proponen topologías híbridas donde las cámaras principales utilizan PoE y las unidades auxiliares dependen de LTE o 5G, ofreciendo resiliencia y flexibilidad de cobertura sin sobredimensionar la infraestructura fija.

Por Segmento de Usuario Final: Liderazgo Gubernamental, Aceleración en Salud

El gobierno y la seguridad pública siguieron siendo el grupo comprador más grande con el 28,50% del gasto de 2025, impulsado por los sistemas de tráfico de ciudades inteligentes, la integración de cámaras corporales y la vigilancia del transporte masivo. Los centros de transporte, las plantas industriales y las instalaciones bancarias dependen de las cámaras tanto para la seguridad como para el monitoreo operativo, vinculando las grabaciones con el software de control de calidad y los mandatos de cumplimiento. Los minoristas despliegan análisis que cuantifican el flujo de personas y detectan redes de robo organizado.

La hospitalidad y la salud lideran el crecimiento con una CAGR del 17,39% hasta 2031. Los hoteles mantuvieron el control de temperatura térmica en las entradas tras la pandemia, mientras que los hospitales transmiten procedimientos quirúrgicos para telemedicina y evidencia de acreditación. Los centros de salud conductual añaden enmascaramiento de privacidad para proteger las identidades de los pacientes, y las universidades instalan cámaras de entrada para responder a amenazas de tiroteos activos. Estos sectores tratan las cámaras como sensores multipropósito que mejoran la seguridad, optimizan la dotación de personal y sustentan la gestión de responsabilidades.

Análisis Geográfico

En 2025, la región de Asia-Pacífico ocupó una posición de liderazgo con una participación de mercado del 34,60%. Las iniciativas de China, concretamente los proyectos Skynet y Sharp Eyes, desplegaron cámaras con inteligencia artificial en sus ciudades secundarias. Al mismo tiempo, la Misión de Ciudades Inteligentes de India asignó un sustancial presupuesto de USD 5.800 millones para centros de mando, con el 20% de este presupuesto destinado a la vigilancia. Japón aprovechó los análisis de detección de caídas para el cuidado de personas mayores, mientras que Corea del Sur impulsó la seguridad en fábricas mediante subsidios para cámaras conectadas a 5G.

América del Norte, impulsada por una sólida demanda de empresas y municipios para plataformas gestionadas en la nube, representó aproximadamente el 28% de los ingresos. Europa, con una participación de alrededor del 24%, vio su crecimiento estrechamente vinculado al cumplimiento del RGPD y a los esfuerzos de modernización del transporte, notablemente financiados por el Mecanismo Conectar Europa. Mientras tanto, Oriente Medio, con sus ambiciosos megaproyectos como NEOM, está integrando sin problemas las cámaras en los sistemas de gestión de edificios. África está experimentando el crecimiento más rápido, con una impresionante CAGR del 18,10% proyectada hasta 2031. Países como Nigeria, Kenia y Etiopía están aprovechando los préstamos de infraestructura para desplegar iniciativas de ciudad segura, vinculando eficazmente las redes de CCTV con las comunicaciones de emergencia. América del Sur también está avanzando, con operadores de metro en São Paulo que registran una disminución en las tasas de criminalidad tras la adopción generalizada de cámaras.

A nivel mundial, la creciente adopción de sistemas de vigilancia impulsados por inteligencia artificial está impulsada por los avances tecnológicos y la creciente necesidad de seguridad pública. Los gobiernos y las entidades privadas están invirtiendo fuertemente en infraestructura inteligente para mejorar la seguridad, optimizar la gestión urbana y mejorar los sistemas de respuesta a emergencias. Se espera que esta tendencia continúe dando forma a la dinámica del mercado durante el período de previsión.

Panorama Competitivo

En 2025, los cinco principales proveedores representaron colectivamente un estimado del 48% de los ingresos, lo que indica un mercado moderadamente concentrado. Los líderes chinos, Hikvision y Dahua, aprovechan la integración vertical para ofrecer precios competitivos, mientras que Axis, Hanwha y Bosch atienden a los sectores regulados adhiriéndose a los estándares criptográficos IEC 62443 y FIPS. Mientras tanto, los nuevos participantes nativos de la nube como Verkada y Rhombus están ganando a las pymes ofreciendo paquetes de suscripción que eliminan la carga de los gastos de capital. Las tendencias de patentes revelan enfoques contrastantes: las empresas chinas se centran en modelos de inteligencia artificial comprimidos adaptados para chips de borde de bajo consumo, mientras que sus contrapartes occidentales priorizan los análisis centrados en la privacidad, especialmente el cifrado homomórfico.

Las maniobras estratégicas iluminan aún más el panorama en evolución. Axis presentó un chip de procesamiento neuronal que redujo el costo de propiedad a cinco años en un 25%. Bosch obtuvo un proyecto certificado por IEC-62443 para infraestructura crítica en 2025, enfatizando la seguridad como diferenciador clave en las licitaciones. Hikvision invirtió USD 500 millones para triplicar su producción de cámaras térmicas, apuntando a aplicaciones industriales y fronterizas. Por otro lado, la adquisición de Ava Security por parte de Motorola integró sin problemas el sistema de gestión de video en la nube en una suite más amplia de seguridad pública, mientras que la colaboración de Hanwha con Azure IoT Edge permite a los clientes desplegar modelos de inteligencia artificial personalizados, evitando la dependencia de un único proveedor.

De cara al futuro, se espera que el mercado experimente una competencia intensificada a medida que los proveedores se centren en la innovación y las asociaciones estratégicas. La adopción de soluciones impulsadas por inteligencia artificial, junto con los avances en la computación en el borde, probablemente redefinirá las ofertas de productos. Además, el cumplimiento normativo y los estándares de ciberseguridad seguirán siendo factores críticos que influyen en las decisiones de adquisición, particularmente en sectores como la infraestructura crítica y la seguridad pública.

Líderes de la Industria de CCTV

Hangzhou Hikvision Digital Technology Co Ltd

Bosch Security Systems

Zhejiang Dahua Technology Co., Ltd.

Axis Communications AB

Hanwha Vision

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Axis Communications presentó su chip ARTPEC-9 con procesamiento neuronal integrado, reduciendo las necesidades de servidores externos y disminuyendo el costo de propiedad a cinco años en un 25%.

- Diciembre de 2025: Hikvision comprometió USD 500 millones para expandir la producción de cámaras térmicas en Chongqing, con el objetivo de triplicar la capacidad para el tercer trimestre de 2026.

- Noviembre de 2025: Hanwha Vision se asoció con Microsoft Azure para permitir a las empresas enviar modelos de inteligencia artificial personalizados a las cámaras y visualizar eventos en Power BI.

- Octubre de 2025: Bosch Security Systems ganó un pedido de USD 132 millones para suministrar 15.000 cámaras certificadas por IEC 62443 a operadores de infraestructura crítica europeos.

Alcance del Informe Global del Mercado de CCTV

El CCTV (Circuito Cerrado de Televisión) es un sistema de videovigilancia que transmite señales a través de una red cerrada de cámaras, monitores y dispositivos de grabación en lugar de transmitirlas públicamente.

El estudio rastrea los ingresos acumulados a través de la venta de sistemas de CCTV por parte de varios actores en todo el mundo. También rastrea los parámetros clave del mercado, los impulsores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento del mercado y las previsiones para los distintos segmentos del mercado.

El Informe del Mercado de CCTV está segmentado por Tipo de Cámara (Analógica, IP, PTZ, Térmica y 4K/Ultra-HD), Resolución (SD, HD, Full-HD y 4K y Superior), Instalación (Fija y Móvil), Conectividad (Cableada e Inalámbrica), Usuario Final (Gobierno, Transporte, Industrial, BFSI, Comercio Minorista, Hospitalidad, Salud y Educación) y Geografía. Las Previsiones de Mercado están en Valor (USD).

| Cámaras Analógicas |

| Cámaras IP (Fijas) |

| Cámaras PTZ |

| Cámaras Térmicas e Infrarrojas |

| Cámaras 4K/Ultra-HD |

| SD |

| HD |

| Full-HD |

| 4K y Superior |

| Fija |

| Móvil y de Despliegue Rápido |

| Cableado |

| Inalámbrico/Celular |

| Gobierno y Seguridad Pública |

| Transporte |

| Industrial y Manufactura |

| BFSI |

| Comercio Minorista y Centros Comerciales |

| Hospitalidad y Salud |

| Instituciones Educativas |

| Resto del Segmento de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Tipo de Cámara de CCTV | Cámaras Analógicas | ||

| Cámaras IP (Fijas) | |||

| Cámaras PTZ | |||

| Cámaras Térmicas e Infrarrojas | |||

| Cámaras 4K/Ultra-HD | |||

| Por Resolución | SD | ||

| HD | |||

| Full-HD | |||

| 4K y Superior | |||

| Por Tipo de Instalación | Fija | ||

| Móvil y de Despliegue Rápido | |||

| Por Conectividad | Cableado | ||

| Inalámbrico/Celular | |||

| Por Segmento de Usuario Final | Gobierno y Seguridad Pública | ||

| Transporte | |||

| Industrial y Manufactura | |||

| BFSI | |||

| Comercio Minorista y Centros Comerciales | |||

| Hospitalidad y Salud | |||

| Instituciones Educativas | |||

| Resto del Segmento de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de CCTV hasta 2031?

Se prevé que el mercado de CCTV avance a una CAGR del 16,28% entre 2026 y 2031, alcanzando USD 123,52 mil millones al final del período.

¿Qué tipo de cámara domina actualmente las ventas globales?

Las cámaras IP lideran, con una participación del 47,80% de los ingresos globales en 2025 gracias a la integración de TI sin fisuras y el despliegue mediante alimentación a través de Ethernet.

¿Por qué las cámaras 4K están ganando impulso en los despliegues?

Los reguladores y operadores necesitan grabaciones de calidad forense que permitan el reconocimiento de rostros o matrículas a larga distancia, un requisito que impulsa las unidades 4K a una CAGR del 18,20% hasta 2031.

¿Cuál es la principal restricción para las cámaras de reconocimiento facial?

Las acciones legales y las prohibiciones de políticas en Europa y América del Norte clasifican el reconocimiento facial en tiempo real como procesamiento de alto riesgo, lo que lleva a muchos compradores a deshabilitar los módulos biométricos.

Última actualización de la página el: