Tamaño y Participación del Mercado de Almidones Catiónicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

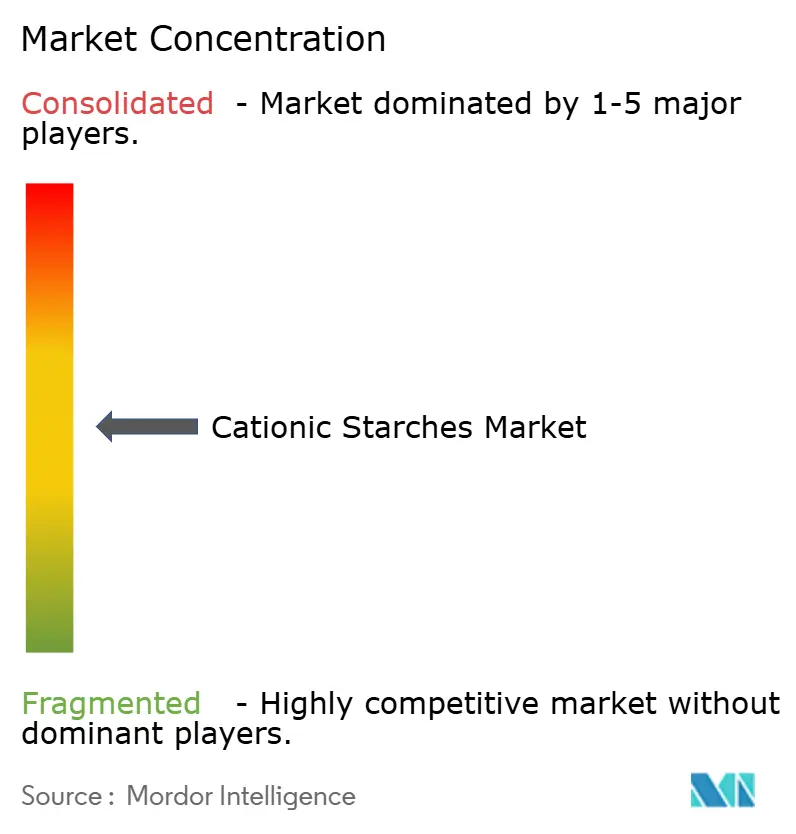

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almidones Catiónicos por Mordor Intelligence

Se espera que el tamaño del mercado de almidones catiónicos crezca de 1,82 mil millones USD en 2025 a 1,89 mil millones USD en 2026 y se prevé que alcance los 2,33 mil millones USD en 2031 a una CAGR del 4,27% durante 2026-2031. El mercado de almidones catiónicos está siendo respaldado por la demanda estable de embalaje y cartón, ya que las papeleras continúan dependiendo de aditivos de extremo húmedo que mejoran la retencin, el drenaje y la resistencia de la hoja. El mercado de almidones catiónicos también se beneficia del mayor uso de fibra reciclada, ya que las cargas recicladas contienen más material aniónico y a menudo requieren una mayor dosis de almidón por tonelada de producción de papel. Los procesadores de alimentos están añadiendo apoyo al mercado de almidones catiónicos a medida que continúan reformulando para etiquetas más limpias, mejor textura y un rendimiento estable en las categorías de alimentos de conveniencia. A largo plazo, el mercado de almidones catiónicos está ganando otra capa de demanda de las formulaciones de comprimidos farmacéuticos, donde los excipientes de almidón modificado son valorados por sus funciones de unión, desintegración y liberación controlada.

Conclusiones Clave del Informe

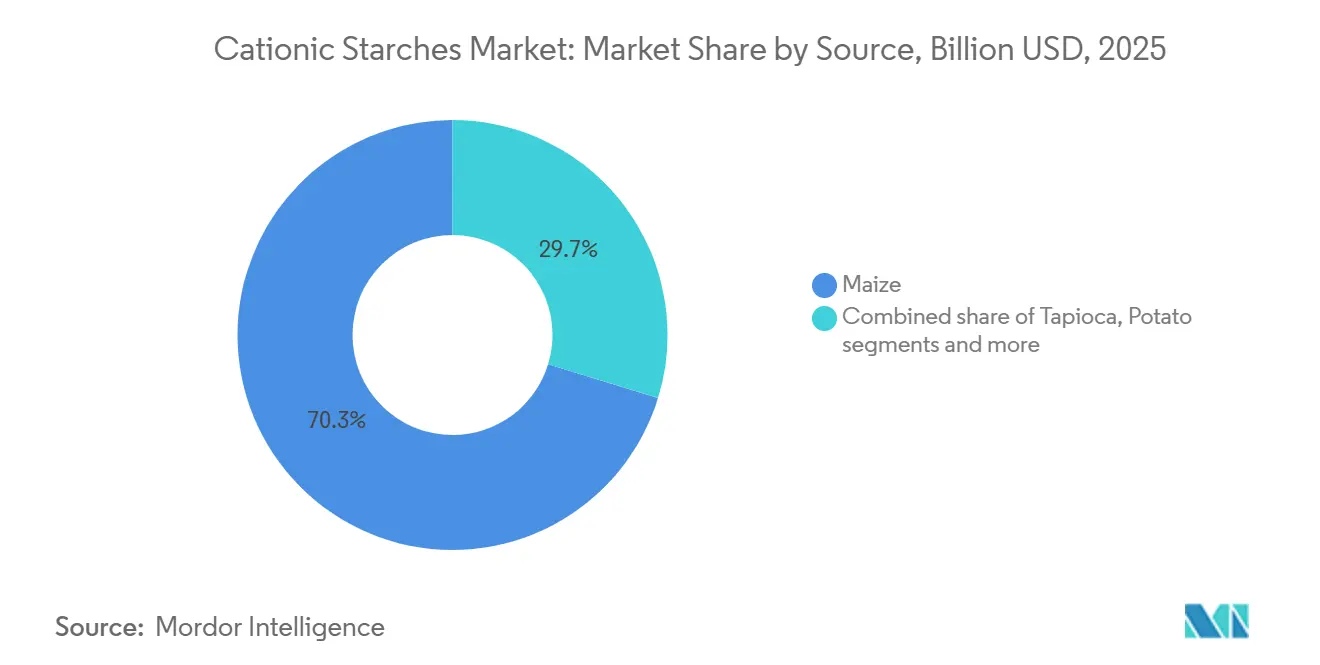

- Por fuente, el maíz representó el 70,26% del mercado en 2025, mientras que se prevé que la papa se expanda a una CAGR del 5,46% hasta 2031.

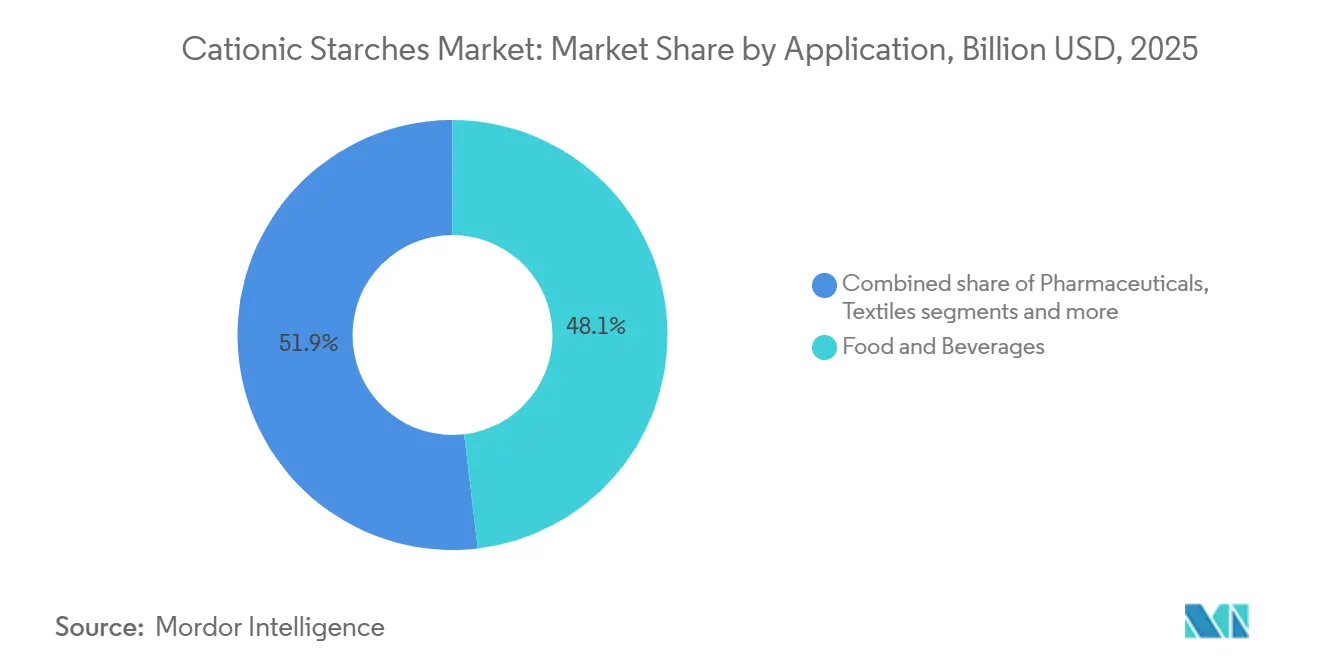

- Por aplicación, los alimentos y bebidas representaron el 48,12% de la participación del tamaño del mercado de almidones catiónicos en 2025, mientras que se proyecta que los productos farmacéuticos crezcan a una CAGR del 5,25% hasta 2031.

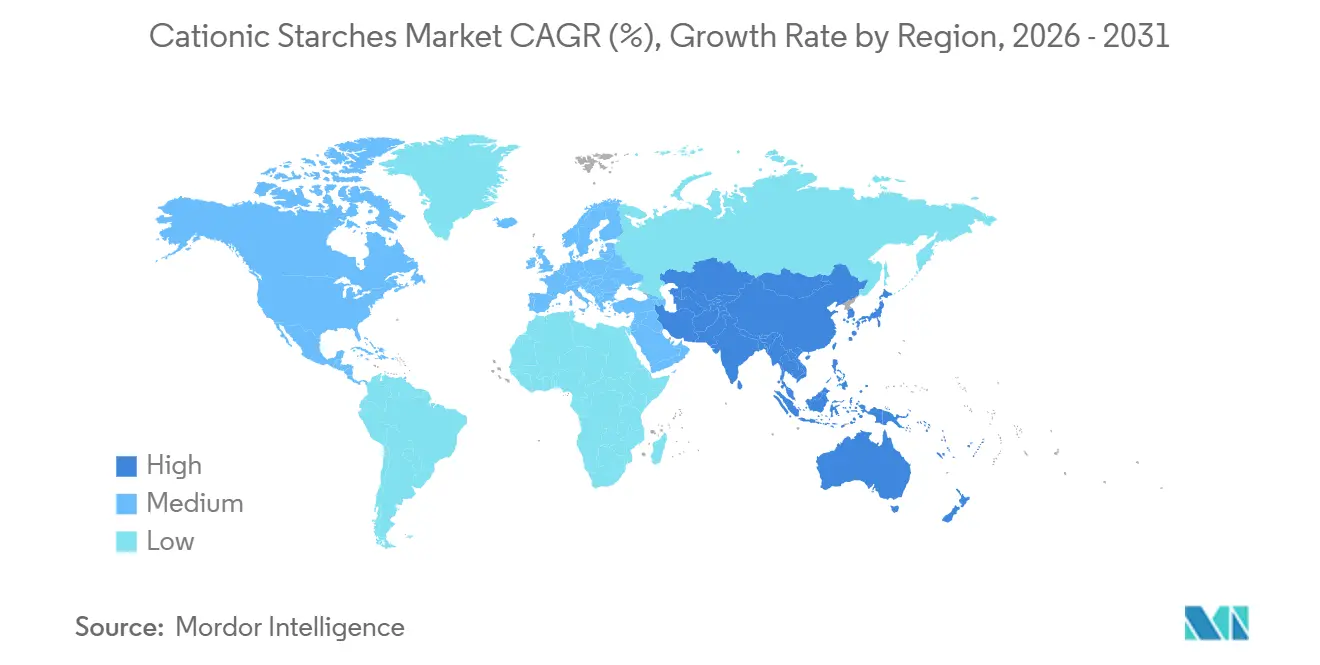

- Por geografía, América del Norte representó el 34,11% de la participación del mercado de almidones catiónicos en 2025, mientras que se espera que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 5,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Almidones Catiónicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de la industria del papel y el cartón | +1.2% | Global, más fuerte en América del Norte, Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Adopción creciente en aplicaciones de encolado y acabado textil | +0.7% | Núcleo en Asia-Pacífico, con extensión a América del Sur | Mediano plazo (2-4 años) |

| Demanda creciente de ingredientes de mejora de textura con etiqueta limpia | +0.6% | América del Norte y Europa, con relevancia emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda en expansión de ingredientes alimentarios funcionales con mayor estabilidad | +0.5% | Global, más fuerte en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Avances tecnológicos en los procesos de modificación del almidón | +0.4% | Global, liderado por Europa, América del Norte y China | Largo plazo (≥ 4 años) |

| Crecimiento de la fabricación de pulpa y papel en economías emergentes | +0.5% | Asia-Pacífico, América del Sur y Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de la industria del papel y el cartón

El sector del papel sigue siendo el mayor centro de demanda que da forma al mercado de almidones catiónicos, pero esta relación va más allá del crecimiento del volumen de papel. Las papeleras que aumentan el contenido de fibra reciclada a menudo enfrentan una mayor carga aniónica en la carga, lo que incrementa la necesidad de almidón catiónico para mantener el rendimiento de retención y drenaje dentro de los objetivos operativos. Según la FAO, la producción mundial de papel y cartón alcanzó 423 millones de toneladas en 2024, un aumento del 4% en comparación con 2023[1]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Datos de productos forestales", fao.org. Este crecimiento refleja la creciente demanda de productos de embalaje, tisú y papel especial, todos los cuales utilizan almidón catiónico para mejorar la resistencia, la retención, el drenaje y la imprimibilidad del papel. El anuncio de inversión de Ingredion en febrero de 2025 para Cedar Rapids destacó la demanda continua de los clientes de embalaje y fabricación de papel de almidones industriales especiales que ofrecen beneficios de resistencia, biodegradabilidad y reciclabilidad. Para el mercado de almidones catiónicos, esta tendencia mantiene la demanda de papel y embalaje como importante tanto para la escala como para la creación de valor.

Adopción creciente en aplicaciones de encolado y acabado textil

La creciente adopción del almidón catiónico en aplicaciones de encolado y acabado textil es un impulsor significativo del mercado de almidones catiónicos. El almidón catiónico se utiliza ampliamente como agente de encolado para mejorar la resistencia del hilo, reducir las roturas durante el tejido y mejorar la eficiencia de producción al minimizar la fricción entre las fibras. En el acabado textil, proporciona mayor rigidez, suavidad, afinidad tintórea y calidad de impresión de la tela, al tiempo que contribuye a una mejor estabilidad dimensional. La creciente demanda de prendas de alta calidad, textiles técnicos y artículos para el hogar está alentando a los fabricantes a adoptar productos químicos textiles de alto rendimiento y sostenibles. Además, el almidón catiónico es biodegradable y se deriva de recursos renovables, lo que lo convierte en una alternativa atractiva a los agentes de encolado sintéticos ante el endurecimiento de las regulaciones ambientales. A medida que los productores textiles priorizan cada vez más soluciones de acabado rentables, ecológicas y de alto rendimiento, se espera que el consumo de almidón catiónico en el procesamiento textil continúe aumentando durante todo el período de pronóstico.

Demanda creciente de ingredientes de mejora de textura con etiqueta limpia

La creciente demanda de ingredientes de mejora de textura con etiqueta limpia se está convirtiendo en un impulsor clave del mercado de almidones catiónicos, particularmente en la industria de alimentos y bebidas. Los consumidores buscan cada vez más productos formulados con ingredientes reconocibles y de origen natural, evitando los aditivos artificiales y los estabilizadores sintéticos. Este cambio está alentando a los fabricantes de alimentos a incorporar ingredientes a base de almidón que mejoran la textura, la viscosidad, la estabilidad y la sensación en boca sin comprometer el posicionamiento de etiqueta limpia. Según una investigación del CBI, Ministerio de Asuntos Exteriores, se proyecta que los productos de etiqueta limpia representen más del 70% de las carteras de productos durante 2025 y 2026, un aumento significativo desde el 52% en 2021[2]Fuente: CBI Ministerio de Asuntos Exteriores, "Qué tendencias ofrecen oportunidades", cbi.eu, lo que pone de relieve la acelerada transición de la industria hacia formulaciones de ingredientes transparentes. Como ingrediente de origen natural y renovable, el almidón se alinea bien con estas preferencias cambiantes de los consumidores y las expectativas regulatorias.

Demanda en expansión de ingredientes alimentarios funcionales con mayor estabilidad

El mercado de almidones catiónicos también está ganando apoyo de las categorías de alimentos procesados que requieren mejor estabilidad térmica, rendimiento de congelación-descongelación y retención de textura que los almidones nativos no pueden proporcionar. Los platos preparados, los fideos instantáneos, las salsas, los sustitutos lácteos y los productos en envase retortable dependen de ingredientes que puedan soportar el estrés del procesamiento industrial y mantener una textura aceptable después de la distribución. Una investigación publicada en 2024 sobre almidón de arroz glutinoso catiónico-acetilado mostró una mayor estabilidad de textura y retención de viscosidad en comparación con las rutas de modificación simple, lo que respalda el desarrollo de soluciones de grado alimentario más avanzadas. Esto es importante para el mercado de almidones catiónicos porque los clientes buscan no solo poder espesante, sino también consistencia en el procesamiento y soporte para la vida útil. Los proveedores que pueden traducir la química del almidón en un rendimiento estable del producto tienen un camino más claro hacia el posicionamiento premium en el mercado de almidones catiónicos. Por lo tanto, las capacidades de desarrollo de aplicaciones siguen siendo importantes al competir por contratos alimentarios de mayor valor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictas regulaciones de seguridad alimentaria que rigen los ingredientes de almidón modificado | -0.4% | Europa y América del Norte, con extensión a los productores de Asia-Pacífico orientados a la exportación | Mediano plazo (2-4 años) |

| Volatilidad en los precios del almidón de maíz, papa y tapioca | -0.5% | Global, más aguda en los grados de papel y textil de productos básicos | Corto plazo (≤ 2 años) |

| Adopción limitada en regiones con baja industrialización | -0.3% | África Subsahariana y partes del sur y sudeste de Asia | Largo plazo (≥ 4 años) |

| Altos costos de producción y modificación química | -0.5% | Global, con un efecto más pronunciado en los productores regionales más pequeños | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios del almidón de maíz, papa y tapioca

La volatilidad del costo de las materias primas sigue siendo una restricción directa sobre el mercado de almidones catiónicos, ya que los almidones de maíz, papa y tapioca dependen de cadenas de suministro agrícolas influenciadas por el clima, los precios de la energía y los movimientos cambiarios. El maíz presenta la mayor exposición, ya que el segmento fuente líder depende de los balances mundiales de maíz y enfrenta una demanda competidora de aplicaciones alimentarias, de alimentación animal y de combustible. Cuando los costos de los granos aumentan rápidamente, los participantes en el mercado de almidones catiónicos no pueden trasladar estos incrementos de manera uniforme, ya que las aplicaciones de papel y textil a menudo siguen siendo muy sensibles al precio. Los grandes proveedores integrados pueden reducir parte de esta presión a través de redes de abastecimiento más amplias y capacidades comerciales, mientras que los productores especializados más pequeños generalmente tienen menos opciones de cobertura y una flexibilidad limitada para proteger los márgenes. Esta dinámica crea un efecto competitivo desigual en el mercado de almidones catiónicos, donde la escala ayuda a las empresas a absorber la volatilidad, mientras que los actores regionales enfrentan presiones de costos más agudas. También ralentiza la inversión en diferenciación, ya que los productores que enfrentan presión sobre las materias primas tienden a priorizar el rendimiento y la retención de contratos sobre el desarrollo de nuevos productos.

Estrictas regulaciones de seguridad alimentaria que rigen los ingredientes de almidón modificado

La supervisión de los aditivos alimentarios sigue siendo una restricción clave sobre el mercado de almidones catiónicos, particularmente en Europa y América del Norte, donde los estándares de documentación son estrictos y los cambios en los productos pueden llevar tiempo. Bajo el marco actual de aditivos alimentarios de la UE, las normas específicas por categoría, los requisitos de etiquetado y la necesidad de una justificación técnica clara continúan dando forma al uso del almidón modificado[3]Fuente: Comisión Europea, "REGLAMENTO DE LA COMISIÓN (UE) 2025/2058", eur-lex.europa.eu. Los productores que atienden aplicaciones alimentarias en el mercado de almidones catiónicos deben gestionar el rendimiento del producto, la calidad del expediente, la trazabilidad y el riesgo de reformulación. Estos requisitos suponen una mayor carga para los proveedores más pequeños que carecen de equipos regulatorios dedicados o de amplios recursos de apoyo al cliente. Como resultado, los requisitos de cumplimiento pueden reforzar las ventajas de escala de los proveedores multinacionales de almidón, incluso cuando sus productos no son las opciones de menor costo. Si bien estos factores no detienen el crecimiento en el mercado de almidones catiónicos, limitan el número de proveedores que pueden competir eficazmente en aplicaciones alimentarias reguladas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Dominio del Maíz Enmascara un Cambio Estructural Hacia Orígenes Especiales

El maíz dominó el mercado de almidones catiónicos por fuente, representando el 70,26% de la participación total del mercado en 2025. Su liderazgo se atribuye principalmente a la abundante disponibilidad mundial de maíz, el cultivo bien establecido y su procesamiento rentable en almidón. El almidón catiónico a base de maíz ofrece calidad consistente, alta pureza y excelente eficiencia de cationización, lo que lo convierte en la materia prima preferida para la fabricación de papel, el tratamiento de aguas residuales, los textiles y los adhesivos. La extensa infraestructura industrial que respalda la molienda húmeda del maíz refuerza aún más su viabilidad comercial y garantiza un suministro estable en las principales regiones consumidoras. Además, las mejoras continuas en las tecnologías de modificación del almidón han mejorado el rendimiento funcional del almidón catiónico derivado del maíz, reforzando su adopción en diversas aplicaciones industriales.

Se proyecta que la papa sea el segmento fuente de más rápido crecimiento, expandiéndose a una CAGR del 5,46% hasta 2031. La creciente demanda de almidones especiales con propiedades superiores de viscosidad, unión y formación de películas está impulsando la adopción del almidón catiónico derivado de la papa en múltiples industrias. El almidón de papa posee gránulos naturalmente grandes y un mayor contenido de amilopectina, lo que permite una mejor retención de agua y una funcionalidad mejorada en el recubrimiento de papel, los textiles y las formulaciones industriales especiales. El creciente interés en materias primas sostenibles y renovables también está alentando a los fabricantes a diversificarse más allá de los almidones convencionales a base de maíz, particularmente en regiones con una fuerte producción de papa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Concentración en Alimentos y Bebidas Oculta el Potencial Alcista Farmacéutico

Los alimentos y bebidas surgieron como el segmento de aplicación más grande en el mercado de almidones catiónicos, representando el 48,12% de la participación total del mercado en 2025. El dominio del segmento está impulsado por el uso extensivo de almidones catiónicos como estabilizadores, espesantes, aglutinantes y agentes de mejora de textura en una amplia gama de productos alimentarios y de bebidas procesados. Los fabricantes dependen cada vez más de estos almidones modificados para mejorar la consistencia del producto, la retención de humedad, la vida útil y la eficiencia del procesamiento, al tiempo que satisfacen las cambiantes expectativas de calidad de los consumidores. El aumento del consumo de alimentos de conveniencia, comidas listas para consumir, productos lácteos, productos de panadería y bebidas continúa respaldando una demanda sólida de ingredientes de almidón funcional en todo el mundo.

Se proyecta que los productos farmacéuticos sean el segmento de aplicación de más rápido crecimiento, registrando una CAGR del 5,25% hasta 2031. El crecimiento está impulsado por el uso creciente de almidones catiónicos como excipientes, aglutinantes para comprimidos, desintegrantes y materiales de administración controlada de fármacos en formulaciones farmacéuticas. La expansión de la industria farmacéutica mundial, junto con las crecientes inversiones en el desarrollo innovador de fármacos y tecnologías avanzadas de dosificación, está creando una mayor demanda de derivados de almidón de alto rendimiento. Los almidones catiónicos son valorados por su biocompatibilidad, biodegradabilidad y capacidad para mejorar la estabilidad y la liberación controlada de principios activos farmacéuticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 34,11% de la participación del mercado de almidones catiónicos en 2025, convirtiéndola en la mayor base regional en la estructura actual de la demanda. La región se beneficia de una sólida red de papel y embalaje, una amplia disponibilidad de maíz y cadenas de suministro de almidón integradas que respaldan tanto los grados estándar como los especiales. Estados Unidos sigue siendo central para el mercado de almidones catiónicos, ya que combina un gran consumo de productos de papel con una importante base de materias primas nacionales y una sólida capacidad de procesamiento industrial. Canadá apoya el mercado a través de la fabricación de pulpa y tisú, mientras que México ofrece un crecimiento incremental vinculado a la expansión industrial y la reubicación de cadenas de suministro. Las expectativas de trazabilidad y abastecimiento sostenible de las grandes empresas de bienes de consumo también ayudan a los proveedores norteamericanos a defender posiciones de mayor valor en el mercado de almidones catiónicos.

Europa sigue siendo importante para el mercado de almidones catiónicos debido a su base concentrada de proveedores especializados con posiciones sólidas en almidón a base de papa y usos finales regulados. La demanda en la región depende menos de la expansión del volumen y más del cumplimiento normativo, las expectativas de sostenibilidad y la capacidad de satisfacer requisitos de aplicación precisos en alimentos y productos farmacéuticos. Las normas actuales de aditivos alimentarios de la UE mantienen una disciplina estricta en la formulación, lo que otorga a los proveedores establecidos una ventaja cuando los clientes necesitan soporte técnico y documentación confiable. Alemania, Francia y el Reino Unido siguen siendo los principales centros de demanda, mientras que Europa del Este ofrece una perspectiva más activa para las adiciones de capacidad y el crecimiento industrial que algunos mercados maduros de Europa Occidental.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de almidones catiónicos, con una CAGR proyectada del 5,78% hasta 2031. China sigue siendo el mayor ancla de demanda en la región, respaldada por su amplia base de cartón para contenedores, tisú y procesamiento de alimentos. India está emergiendo como la oportunidad nacional de más rápida aceleración, impulsada por las adiciones de capacidad de papel, una gran plataforma de exportación textil y una creciente fabricación farmacéutica. El sudeste asiático también sigue siendo importante, ya que Vietnam, Bangladesh y Tailandia continúan añadiendo demanda de almidón textil e industrial en medio de los cambios en la fabricación regional. América del Sur y Oriente Medio y África todavía representan participaciones más pequeñas del mercado de almidones catiónicos, pero ambas regiones están construyendo una base más sólida a través del crecimiento del embalaje, la diversificación alimentaria y el desarrollo industrial. Como resultado, el mercado de almidones catiónicos se está desplazando constantemente hacia el este, aunque América del Norte todavía tiene la mayor participación actual.

Panorama Competitivo

El mercado de almidones catiónicos está moderadamente consolidado a nivel mundial. Sin embargo, sigue siendo fragmentado cuando se consideran las relaciones de suministro de papel, textil y regional de productos básicos. Cargill, Ingredion, Roquette, Tate & Lyle y Avebe lideran el mercado de almidones catiónicos en áreas donde el soporte de aplicaciones, el conocimiento de modificación y el control sobre el abastecimiento upstream son críticos. Estas empresas tienen las posiciones más sólidas en excipientes farmacéuticos, grados alimentarios premium y aplicaciones de papel más técnicas, donde la consistencia del producto a menudo supera al precio más bajo. Al mismo tiempo, los proveedores regionales en Asia continúan compitiendo eficazmente en grados de productos básicos, lo que impide que el mercado de almidones catiónicos se vuelva altamente concentrado.

La inversión de capital sigue siendo uno de los indicadores más claros de cómo las grandes empresas están defendiendo sus posiciones en el mercado de almidones catiónicos. La inversión planificada de 50 millones USD de Ingredion en Cedar Rapids en febrero de 2025 apunta a la capacidad de almidón industrial especial para clientes de embalaje y fabricación de papel, lo que indica una respuesta directa a la demanda del uso final en lugar de una expansión de capacidad general. La modernización de Baupte por parte de Cargill también muestra cómo las mejoras operativas vinculadas a la eficiencia y las emisiones pueden fortalecer la competitividad a largo plazo en el mercado de almidones catiónicos sin depender únicamente de estrategias de precios.

La diferenciación tecnológica se está convirtiendo en una línea divisoria más fuerte dentro del mercado de almidones catiónicos. La actualización del ejercicio fiscal 2026 de Tate & Lyle indica un gasto continuo en innovación y el lanzamiento de una herramienta de inteligencia artificial generativa propia para los equipos técnicos, destacando una respuesta de formulación más rápida como activo competitivo. Los especialistas europeos más pequeños, como Emsland-Stärke, Novidon y actores similares, siguen siendo relevantes porque la trazabilidad, el posicionamiento sin OGM y la confianza regulatoria continúan siendo importantes en los nichos farmacéuticos y de etiqueta limpia. Como resultado, el mercado de almidones catiónicos recompensa tanto la escala como la especialización, dependiendo de la aplicación y el conjunto de clientes.

Líderes de la Industria de Almidones Catiónicos

Cargill, Incorporated

Tate & Lyle PLC

Ingredion Incorporated

Roquette Frères S.A.

Archer Daniels Midland Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Roquette inauguró un centro piloto de almidón y poliol en su instalación de Lianyungang en China. El centro de 1.000 metros cuadrados integra análisis fisicoquímico, investigación a escala de laboratorio y transformación a escala piloto en una única plataforma. Esta configuración permite un codesarrollo más rápido con clientes chinos de alimentos, bebidas, lácteos y nutrición especial, y acorta el tiempo de comercialización de las aplicaciones de almidón modificado.

- Febrero de 2026: Tate & Lyle lanzó una herramienta de inteligencia artificial generativa propia, entrenada en sus bibliotecas técnicas y científicas, para sus equipos de aplicaciones, soluciones y servicios técnicos. La herramienta permite respuestas de formulación más rápidas para soluciones de clientes a base de almidón y complementa la inversión en innovación de 86 millones GBP de la empresa en el ejercicio fiscal 2026.

- Febrero de 2025: Ingredion Incorporated anunció una inversión de 50 millones USD en su instalación de Cedar Rapids, Iowa, para modernizar y ampliar la producción de almidón industrial especial para clientes de embalaje y fabricación de papel que buscan rendimiento funcional de resistencia, biodegradabilidad y reciclabilidad.

Alcance del Informe Global del Mercado de Almidones Catiónicos

El almidón catiónico es un almidón químicamente modificado en el que se introducen grupos funcionales con carga positiva (catiónicos) en la molécula de almidón. El mercado de almidones catiónicos está segmentado por fuente, aplicación y geografía. Según la fuente, el mercado está segmentado en maíz, trigo, papa, tapioca y otros. Según la aplicación, el mercado está segmentado en alimentos y bebidas, farmacéutico, cuidado personal y cosméticos, textil, alimentación animal, papel y corrugado y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en términos de valor (USD).

| Maíz |

| Trigo |

| Papa |

| Tapioca |

| Otros |

| Alimentos y Bebidas |

| Productos Farmacéuticos |

| Cuidado Personal y Cosméticos |

| Textil |

| Alimentación Animal |

| Papel y Corrugado |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Fuente | Maíz | |

| Trigo | ||

| Papa | ||

| Tapioca | ||

| Otros | ||

| Por Aplicación | Alimentos y Bebidas | |

| Productos Farmacéuticos | ||

| Cuidado Personal y Cosméticos | ||

| Textil | ||

| Alimentación Animal | ||

| Papel y Corrugado | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño esperado del mercado de almidones catiónicos para 2031?

Se prevé que el mercado de almidones catiónicos alcance los 2,33 mil millones USD en 2031, aumentando desde los 1,89 mil millones USD en 2026 a una CAGR del 4,27%.

¿Qué aplicación lidera la demanda actual de almidones catiónicos?

Los alimentos y bebidas lideraron la demanda con el 48,12% del valor total en 2025, respaldados por necesidades de espesamiento, estabilización y textura en alimentos procesados.

¿Qué segmento fuente está creciendo más rápido?

La papa es la fuente de más rápido crecimiento, con una CAGR proyectada del 5,46% hasta 2031, respaldada por la demanda de excipientes farmacéuticos premium.

¿Por qué el sector del papel sigue siendo importante para los proveedores?

Las papeleras de papel y cartón utilizan almidón catiónico para mejorar la retención, el drenaje y la resistencia, y un mayor contenido de fibra reciclada a menudo aumenta las necesidades de dosificación por tonelada.

¿Qué región ofrece las mejores perspectivas de crecimiento hasta 2031?

Asia-Pacífico tiene las perspectivas de crecimiento regional más rápidas con una CAGR del 5,8%, respaldada por adiciones de capacidad de papel, demanda textil y crecimiento de la fabricación farmacéutica.

Última actualización de la página el: