Tamaño y Participación del Mercado de Complementos Alimenticios para Gatos y Perros

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

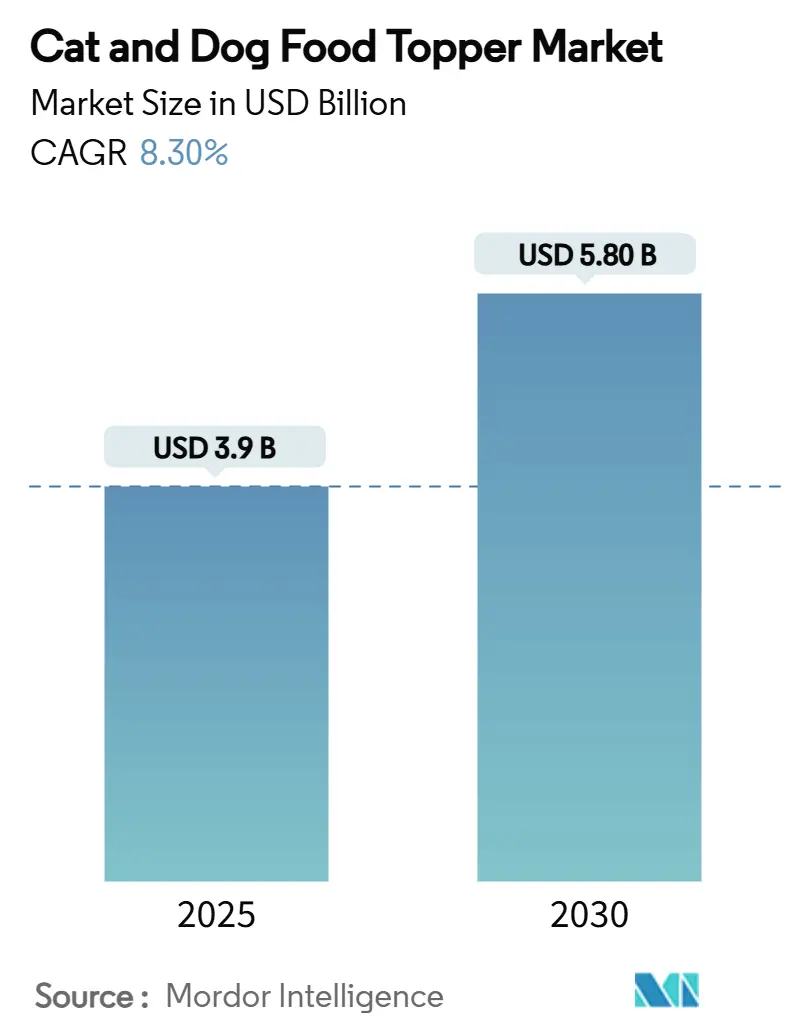

| Tamaño del Mercado (2025) | 3.9 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.80 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.30% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Complementos Alimenticios para Gatos y Perros por Mordor Intelligence

El tamaño del mercado de complementos alimenticios para gatos y perros alcanzó los USD 3.900 millones en 2025 y se prevé que crezca a una CAGR del 8,3%, llegando a USD 5.800 millones en 2030. Un marcado aumento en la humanización de las mascotas, un mayor interés en la nutrición funcional y la expansión del acceso al comercio electrónico impulsan colectivamente esta trayectoria. Los dueños tratan cada vez más los complementos como potenciadores esenciales de las comidas que ofrecen beneficios específicos para la salud, lo que lleva a las marcas a invertir en fuentes de proteínas novedosas, ciencia del microbioma y tecnología de liofilización. Los minoristas especializados siguen siendo influyentes gracias a la experiencia de su personal, aunque los servicios de suscripción en línea están reformando los hábitos de reabastecimiento y ampliando el alcance geográfico. La claridad regulatoria en Estados Unidos y Canadá también está impulsando la innovación, mientras que las preocupaciones por la sostenibilidad están orientando las elecciones de ingredientes hacia la proteína de insectos y los coproductos cárnicos reutilizados.

Conclusiones Clave del Informe

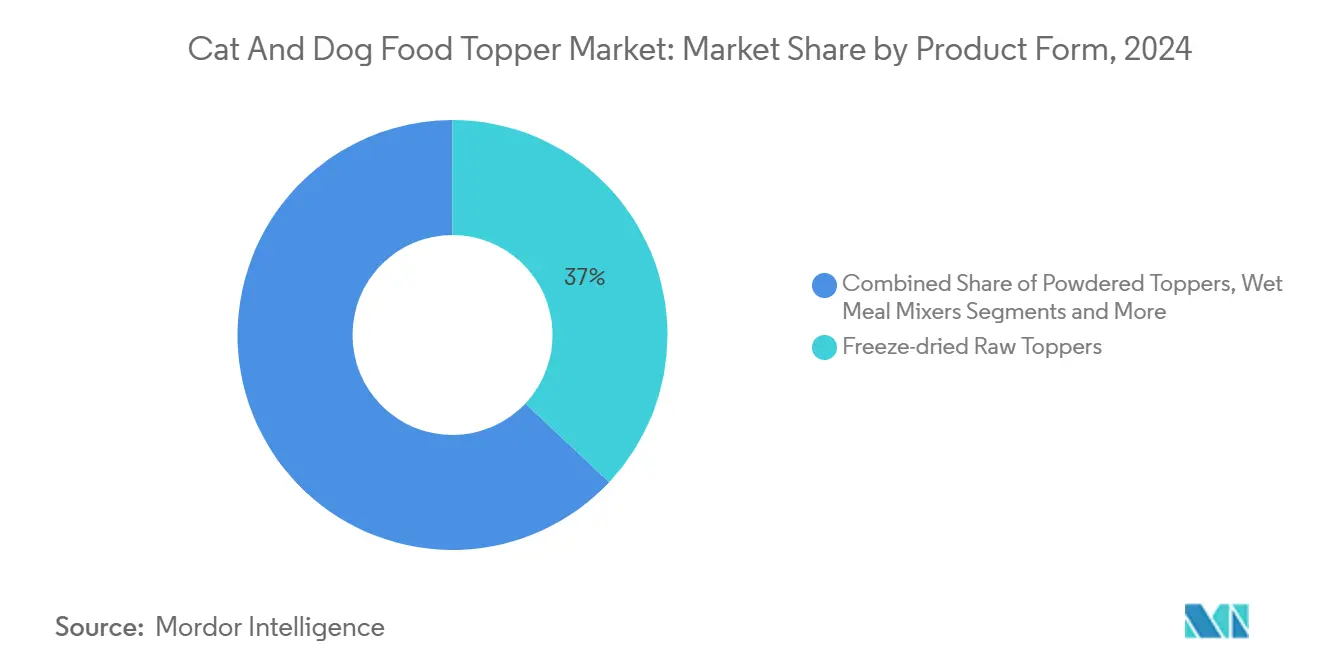

- Por forma del producto, los complementos crudos liofilizados capturaron el 37,0% de la participación del mercado de complementos alimenticios para gatos y perros en 2024. Los Complementos en Polvo son la forma de producto de más rápido crecimiento, con una proyección de expansión a una CAGR del 10,2% hasta 2030.

- Por tipo de mascota, los perros representaron el 60,0% del segmento de tipo de mascota en 2024, mientras que se anticipa que los complementos orientados a gatos crecerán a una CAGR del 9,7%.

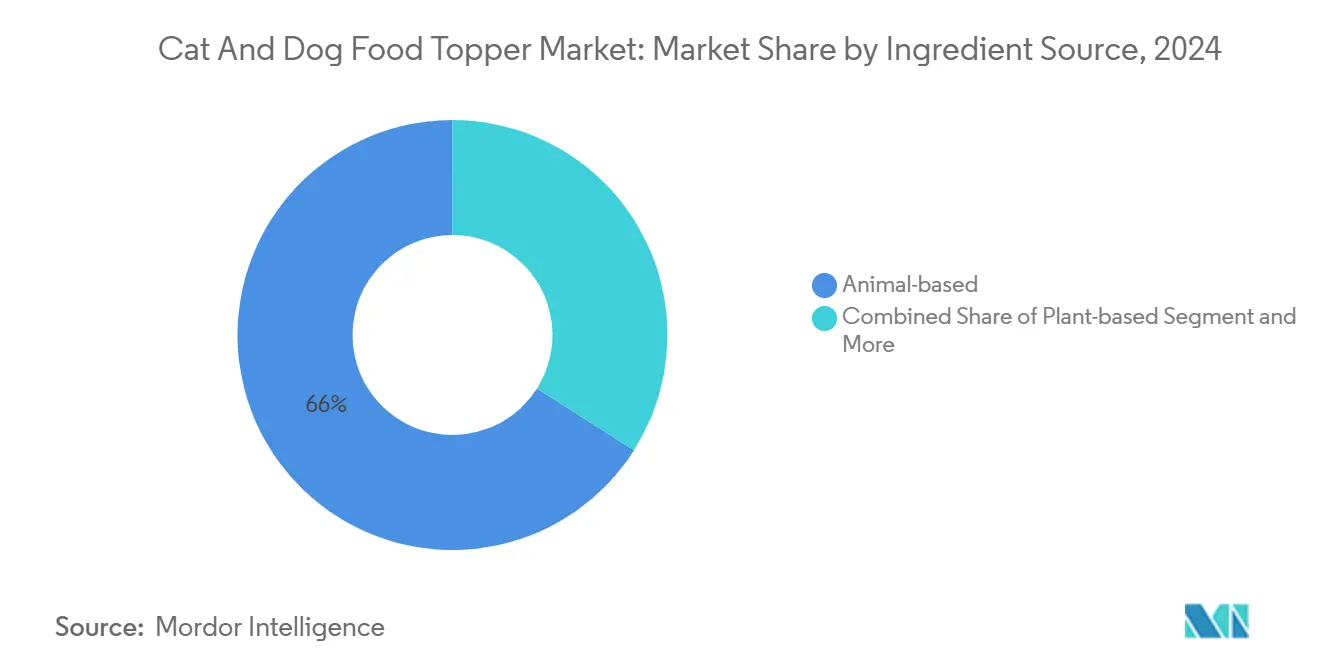

- Por fuente de ingredientes, los ingredientes de base animal representaron el 66,0% del tamaño del mercado de complementos alimenticios para gatos y perros en 2024, mientras que las líneas de base de insectos tienen una proyección de crecimiento a una CAGR del 11,2%.

- Por canal de ventas, las tiendas especializadas para mascotas retuvieron una participación del 52,5% en 2024, mientras que se proyecta que el comercio minorista en línea crecerá a una CAGR del 10,4%.

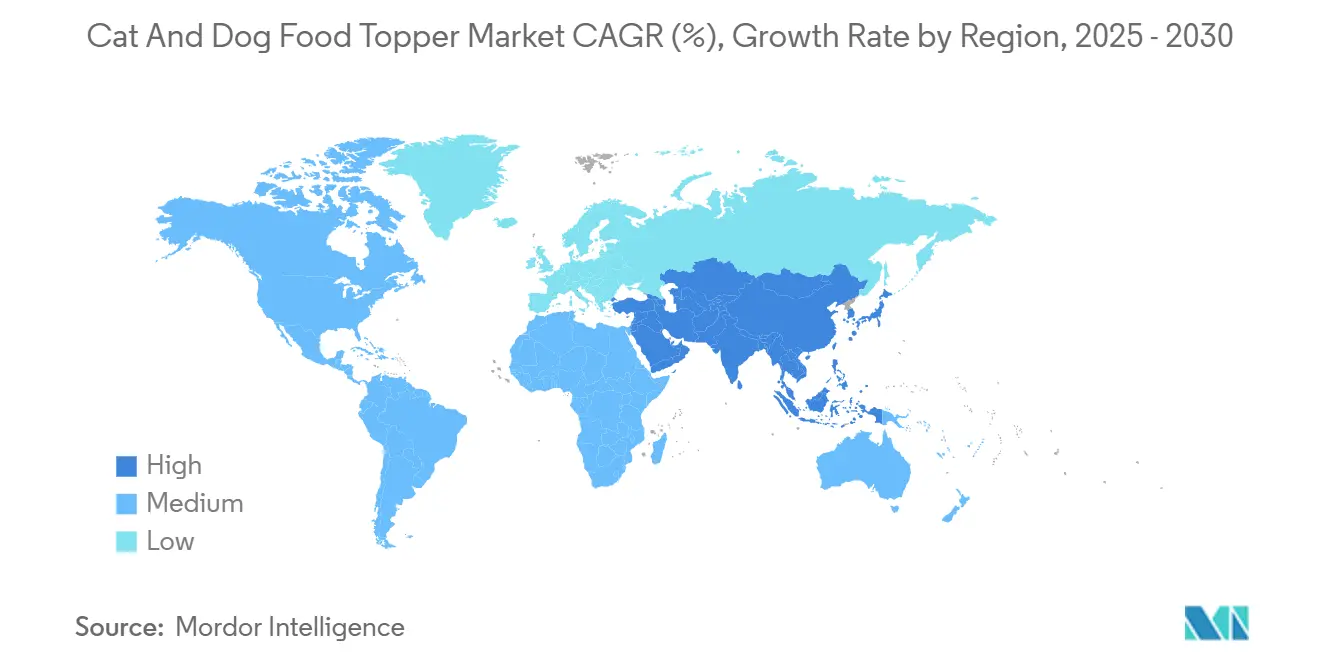

- Por geografía, América del Norte lideró con una participación del 43,1% en 2024, mientras que se anticipa que Asia-Pacífico crecerá a una CAGR del 10,6% en el período de pronóstico.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Complementos Alimenticios para Gatos y Perros*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La rápida humanización de las mascotas está elevando la demanda de potenciadores de comidas premium | +2.1% | Global, más fuerte en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Aceleración del cambio de golosinas a potenciadores de nutrición funcional | +1.8% | Global, adopción temprana en mercados desarrollados | Corto plazo (≤2 años) |

| Avances en el procesamiento liofilizado crudo que reducen las primas de precio | +1.4% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Modelos de suscripción de comercio electrónico que impulsan compras repetidas de complementos | +1.2% | Global, liderado por América del Norte y Asia-Pacífico urbano | Corto plazo (≤2 años) |

| Las formulaciones postbióticas y dirigidas al microbioma están ganando terreno | +0.9% | Primero en mercados desarrollados, luego en economías emergentes | Largo plazo (≥4 años) |

| Reutilización de coproductos cárnicos en complementos sostenibles | +0.7% | Europa y América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

La Rápida Humanización de las Mascotas está Elevando la Demanda de Potenciadores de Comidas Premium

Los dueños de mascotas imitan cada vez más las experiencias gastronómicas humanas para sus compañeros, impulsando la adopción de complementos premium. Los hogares de mayores ingresos y los millennials muestran la mayor disposición a pagar por afirmaciones funcionales que reflejan sus rutinas de bienestar. El posicionamiento premium se beneficia de la percepción de que los complementos transforman el pienso básico en una comida gourmet, mejorando la palatabilidad y la variedad. Los avales veterinarios de los complementos funcionales refuerzan la confianza del consumidor y justifican precios más elevados. Este sentimiento es más pronunciado en América del Norte y Europa Occidental, donde el gasto por mascota no tiene parangón.

Aceleración del Cambio de Golosinas a Potenciadores de Nutrición Funcional

Los consumidores ahora prefieren complementos que ofrezcan beneficios tangibles para la salud en lugar de golosinas con calorías vacías. Las marcas responden con formulaciones que incluyen antioxidantes, postbióticos y compuestos de soporte articular que abordan condiciones específicas. Los minoristas comercializan estos productos en secciones de bienestar, reencuadrando aún más los complementos como ayudas diarias para la salud. La tendencia se alinea con el consejo veterinario sobre nutrición preventiva, aunque persisten los riesgos de suplementación excesiva. La demanda es más fuerte en los mercados maduros, pero penetra rápidamente en los centros urbanos de Asia-Pacífico.

Las Formulaciones Postbióticas y Dirigidas al Microbioma están Ganando Terreno

Los avances en la ciencia de la salud intestinal ahora se centran en los metabolitos bacterianos en lugar de los cultivos vivos, lo que permite complementos funcionales estables en estantería. El lanzamiento de Hill's ActivBiome+ en 2025 estableció un punto de referencia para los beneficios digestivos respaldados clínicamente. Los postbióticos abordan los estómagos sensibles y la función inmunológica, atrayendo a más del 80% de los dueños que clasifican la salud digestiva como un factor de compra. A medida que la investigación se vuelve más generalizada, las marcas integran cepas y metabolitos específicos que diferencian las Unidades de Mantenimiento de Inventario. Las recomendaciones veterinarias siguen siendo fundamentales para una adopción generalizada.

Reutilización de Coproductos Cárnicos en Complementos Sostenibles

El abastecimiento de economía circular convierte las vísceras y las harinas de hueso en ingredientes ricos en nutrientes, reduciendo los residuos y la huella de carbono. El mensaje de sostenibilidad resuena con el 70% de los dueños de mascotas europeos, apoyando los precios premium. Las innovaciones en el procesamiento mejoran la palatabilidad y la seguridad, convirtiendo los subproductos en insumos de valor añadido. El enfoque alivia las restricciones de suministro de proteínas ante la creciente demanda y ajusta el control de costos aprovechando los flujos cárnicos existentes. Los organismos reguladores de Europa y América del Norte fomentan la reutilización mediante normas de etiquetado más claras.

Análisis del Impacto de las Restricciones del Mercado de Complementos Alimenticios para Gatos y Perros*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La zona gris regulatoria entre golosinas y dietas completas aumenta el riesgo de cumplimiento | −1.3% | Estados Unidos y Unión Europea | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de proteínas novedosas de grado humano | −1.1% | Cadenas de suministro premium globales | Corto plazo (≤2 años) |

| La sensibilidad al precio en las economías emergentes está limitando la adopción de complementos premium | −0.8% | Asia-Pacífico, América del Sur y África | Mediano plazo (2-4 años) |

| Posible suplementación excesiva que genera resistencia por parte de los veterinarios | −0.6% | Mercados desarrollados con sólidas redes veterinarias | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

La Zona Gris Regulatoria entre Golosinas y Dietas Completas Aumenta el Riesgo de Cumplimiento

La Modernización del Etiquetado de Alimentos para Mascotas de la Asociación de Funcionarios de Control de Alimentos para Animales de 2024 aclaró muchas normas, pero dejó ambigüedades en torno a las afirmaciones funcionales[1]Holland and Hart, "Actualizaciones de la AAFCO a los Reglamentos Modelo," hollandhart.com. Las marcas ahora deben navegar por las pruebas de adecuación de nutrientes si los complementos se acercan al territorio de sustitución de comidas. Las multas por etiquetado incorrecto o las retiradas de productos pueden erosionar la confianza e inflar los costos. Las empresas más pequeñas sin equipos regulatorios dedicados enfrentan mayores barreras de entrada. Los esfuerzos de armonización continúan, pero la incertidumbre pesará sobre los plazos de innovación durante los próximos dos a cuatro años.

La Sensibilidad al Precio en las Economías Emergentes está Limitando la Adopción de Complementos Premium

Las presiones inflacionarias reducen el gasto discrecional en mascotas en mercados como Nigeria y Brasil. Los consumidores priorizan las dietas básicas sobre los complementos adicionales a menos que los productos demuestren claros beneficios para la salud. Las marcas introducen tamaños de envase más pequeños y líneas de valor, pero los márgenes se reducen en el proceso. La volatilidad cambiaria complica aún más las estrategias de precios y los costos de importación. A pesar del creciente número de mascotas, la adopción de complementos premium se retrasará hasta que el poder adquisitivo se estabilice.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Complementos Alimenticios para Gatos y Perros

Por Forma del Producto:

Liderazgo liofilizado con aceleración de los complementos en polvoLos complementos crudos liofilizados retuvieron el 37,0% de la participación del mercado de complementos alimenticios para gatos y perros en 2024, impulsados por una superior preservación de nutrientes y estabilidad en estantería. Las reducciones de costos derivadas de ciclos de liofilización mejorados han ampliado el acceso de los consumidores, mientras que la diversidad de sabores mantiene el segmento atractivo. Los complementos líquidos y de caldo consolidan los beneficios de hidratación, atrayendo a mascotas mayores y dueños preocupados por la ingesta de agua. Los mezcladores de comidas húmedas y las salsas semihúmedas abordan las preferencias de textura, especialmente para los comedores exigentes, fomentando la venta cruzada con pienso seco. Los complementos en polvo, aunque más pequeños, avanzan a una CAGR del 10,2% hasta 2030, ya que los consumidores buscan control de porciones y precios más bajos. Las marcas diferencian los polvos con aditivos funcionales específicos como el colágeno o los postbióticos. En conjunto, los formatos variados equilibran el posicionamiento premium con la asequibilidad, ampliando la penetración en los hogares.

Los fabricantes ofrecen cada vez más paquetes multiformato que combinan trozos liofilizados con nutrientes en polvo para maximizar la comodidad y las afirmaciones de salud. Los minoristas comercializan estanterías específicas por formato junto con etiquetas funcionales claras que guían a los compradores hacia soluciones personalizadas. Las gamas de marca propia ahora imitan las características premium, intensificando la competencia en innovación en lugar de precio. A medida que las curvas de costos siguen bajando, el tamaño del mercado de complementos alimenticios para gatos y perros para las líneas liofilizadas probablemente mantendrá el dominio, aunque los complementos en polvo pueden superar en velocidad de unidades dada su asequibilidad. Los ganadores a largo plazo integrarán avances en procesamiento, ciencia de la palatabilidad y abastecimiento transparente para mantener la confianza del consumidor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Mascota:

Escala canina e impulso felinoLos perros representaron el 60,0% del consumo de 2024, sustentando el liderazgo en volumen a través de mayores necesidades por porción. La gran base instalada y las rutinas de golosinas establecidas simplifican la incorporación de complementos en la alimentación diaria. La innovación de productos para perros a menudo se centra en la salud articular, el control de peso y las fórmulas de alta energía proteica. Por el contrario, los complementos para gatos se están expandiendo a una CAGR del 9,7%, impulsados por una mayor conciencia de los requisitos de aminoácidos específicos de los felinos. La innovación de sabores con perfiles ricos en pescado, atún y taurina mejora la palatabilidad para los felinos selectivos. Este enfoque en productos específicos para gatos se alinea con las tendencias globales, ya que la tenencia de gatos superó a la de perros en 2024, con dueños masculinos (52%) superando en número a los femeninos (48%)[2]Mars, Incorporated, "Mars presenta el mayor estudio de dueños de mascotas del mundo," mars.com.

Los especialistas en marketing aprovechan las campañas en redes sociales que destacan las transformaciones de comedores exigentes para convertir a los dueños de gatos. Los tamaños de envase más pequeños se adaptan a las preocupaciones de porcionado y frescura únicas de los gatos. Las recomendaciones veterinarias para la salud del tracto urinario y la hidratación también elevan la relevancia de los complementos en las dietas felinas. En el futuro, las líneas caninas seguirán siendo el ancla de los ingresos de la cartera, pero las ganancias incrementales más rápidas provendrán de formulaciones felinas específicas de especie que aborden las necesidades de bienestar y sensoriales.

Por Fuente de Ingredientes:

Dominio animal frente a la disrupción de proteínas novedosasLas formulaciones de base animal lideraron con una participación del 66,0% del tamaño del mercado de complementos alimenticios para gatos y perros en 2024, gracias a la palatabilidad y las cadenas de suministro establecidas. El pollo, la ternera y el salmón siguen siendo básicos, mientras que las vísceras ofrecen densidad de nutrientes y ventajas de sostenibilidad. Los complementos de base vegetal atraen a los dueños con conciencia medioambiental, pero requieren un cuidadoso equilibrio de aminoácidos para los carnívoros obligados. Los complementos de base de insectos, aunque de nicho, están escalando a una CAGR del 11,2% debido a las favorables tasas de conversión de alimentos y el bajo uso de la tierra. Las líneas mejoradas con aditivos funcionales superponen antioxidantes, glucosamina o postbióticos sobre las proteínas base, creando Unidades de Mantenimiento de Inventario premium que generan mayores márgenes.

La educación del consumidor sobre la proteína de larvas de mosca soldado negro ha mejorado, ayudada por historias de abastecimiento transparentes y certificaciones de terceros. Los coproductos reutilizados elevan aún más las credenciales de sostenibilidad sin comprometer el sabor. La aceptación regulatoria de proteínas novedosas en América del Norte y Europa avanza de manera constante, facilitando la entrada al mercado. Los futuros cambios de participación dependerán de la paridad de costos de los insectos y las mezclas vegetales frente a las carnes tradicionales, junto con la aceptación del consumidor. La premiumización seguirá siendo más fuerte donde las historias de ingredientes combinen funcionalidad para la salud con responsabilidad medioambiental.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas:

Experiencia especializada y disrupción digitalLas tiendas especializadas para mascotas preservaron una participación de canal del 52,5% en 2024 al ofrecer surtidos curados y consultas informadas del personal. Su autoridad en nutrición fomenta la confianza del consumidor, especialmente para los usuarios de complementos por primera vez. La colocación en estantes junto a dietas terapéuticas fomenta las compras de prueba. Mientras tanto, el comercio minorista en línea se está expandiendo a una CAGR del 10,4%, ya que los servicios de suscripción automatizan el reabastecimiento y amplían el alcance geográfico. Los supermercados e hipermercados atienden a los buscadores de valor con complementos convencionales, mientras que las clínicas veterinarias crecen como puertas de entrada para productos específicos de condiciones.

Las estrategias omnicanal ahora dominan la planificación de las empresas de marca, armonizando precios y promociones en estantes físicos y digitales. Los datos de los portales directos al consumidor alimentan el desarrollo ágil de productos, reduciendo el tiempo de comercialización para las innovaciones funcionales. Los programas de compra y recogida en tienda conectan la comodidad y la experiencia, permitiendo a los compradores recoger pedidos en línea en tiendas especializadas. Durante el período de pronóstico, los establecimientos especializados mantendrán el estatus de autoridad, pero la mayor parte del crecimiento incremental del mercado de complementos alimenticios para gatos y perros provendrá de las eficiencias del comercio electrónico y los modelos de suscripción personalizados.

Análisis Geográfico

Mercado de Complementos Alimenticios para Gatos y Perros en América del Norte

América del Norte concentró el 43,1% de los ingresos de 2024, ya que los hogares mantuvieron un alto gasto por mascota y adoptaron la nutrición funcional. Las redes de distribución maduras y la orientación constante de la Asociación de Funcionarios de Control de Alimentos para Animales de América sustentan ciclos de innovación rápidos. Estados Unidos impulsa el volumen a través de campañas de concientización y visitas veterinarias frecuentes que legitiman los complementos orientados a la salud. Canadá apoya los flujos de productos transfronterizos mediante regulaciones simplificadas de importación de suplementos promulgadas en 2024. El ritmo de crecimiento de la región se está acelerando, pasando de una CAGR del 6,8% en 2019-2024 a una proyección del 8,1% hasta 2030.

Mercado de Complementos Alimenticios para Gatos y Perros en Asia-Pacífico y Oceanía

Asia-Pacífico avanza a una CAGR del 10,6%, la más rápida a nivel mundial, impulsada por el aumento de los ingresos disponibles, los estilos de vida urbanos y la penetración del comercio digital. Vietnam ejemplifica un impulso destacado con una CAGR proyectada del 9,1%, a medida que los propietarios de clase media adoptan potenciadores de comidas premium. Los mercados en línea de China aprovechan el marketing de influencers para destacar la transparencia de los ingredientes, atrayendo a consumidores más jóvenes y educados. El envejecimiento de la población de mascotas en Japón impulsa la demanda de complementos funcionales específicos para animales mayores, mientras que Australia mantiene una adopción premium estable. La sensibilidad al precio aún frena la adopción en India e Indonesia, lo que lleva a las marcas a introducir envases de prueba.

Mercado de Complementos Alimenticios para Gatos y Perros en Europa

Europa equilibra el liderazgo en sostenibilidad con un crecimiento moderado en volumen. Los consumidores de Europa Occidental priorizan las declaraciones ecológicas, lo que impulsa la rápida adopción de complementos a base de insectos y carne reciclada. Alemania y el Reino Unido lideran la innovación premium, mientras que Francia, España e Italia registran una creciente conciencia funcional. La inflación ha expandido las ofertas de marcas propias: las marcas de distribuidores ganaron una participación del 25% a finales de 2024, a medida que los compradores optaron por alternativas más económicas. El crecimiento de Europa del Este sigue siendo desigual en medio de la volatilidad cambiaria, aunque los fundamentos a largo plazo son positivos dado el aumento en la tenencia de mascotas. La armonización regulatoria sobre proteínas novedosas está mejorando, lo que promete lanzamientos paneuropeos más fluidos.

Panorama Competitivo

El mercado de complementos alimenticios para gatos y perros está moderadamente fragmentado, con las principales empresas que mantienen una participación combinada significativa, dejando espacio para competidores ágiles. Los conglomerados globales como Mars, Incorporated y Nestle Purina PetCare aprovechan la escala, los presupuestos de investigación y las marcas halo para defender el espacio en estantes. Estos líderes invierten fuertemente en activos de liofilización e investigación del microbioma, sustentando el posicionamiento premium con afirmaciones respaldadas por la ciencia. También amplían el compromiso digital, ilustrado por la fuerte presencia de Purina en el comercio electrónico, que constituye una parte importante de las ventas de cuidado de mascotas en línea de Nestle Purina PetCare.

Las empresas de nivel medio ganan terreno apuntando a preocupaciones de salud de nicho o brechas de abastecimiento ético. Stella and Chewy's, Primal Pet Foods y Open Farm capitalizan la experiencia en nutrición cruda e historias de ingredientes transparentes. Las asociaciones estratégicas con co-fabricantes facilitan la extensión rápida de líneas sin grandes desembolsos de capital. La tecnología de recubrimiento al vacío de proveedores como Dinnissen mejora la retención de nutrientes, ofreciendo a los jugadores más pequeños paridad de rendimiento con las multinacionales[3]Dinnissen, "Mejora de la seguridad y calidad de los alimentos para mascotas," dinnissen.com. El apetito de adquisición entre las grandes empresas de bienes de consumo sigue siendo alto, ejemplificado por la compra de Whitebridge Pet Brands por parte de General Mills por USD 1.450 millones en 2025, que amplió su huella en complementos y suplementos.

Las empresas emergentes utilizan modelos directos al consumidor para eludir el comercio minorista tradicional y recopilar datos enriquecidos de clientes. Los recién llegados basados en suscripción enfatizan algoritmos de personalización que combinan las funciones de los complementos con las etapas de vida de las mascotas y los problemas crónicos. El interés de los inversores continúa a medida que las soluciones de tecnología para mascotas difuminan las líneas entre la nutrición y el monitoreo de la salud. La intensidad competitiva en general está aumentando, con más de 100 nuevas Unidades de Mantenimiento de Inventario de complementos debutando en las principales ferias comerciales solo en 2025. La diferenciación sostenida ahora depende de la validación clínica, las credenciales de sostenibilidad creíbles y la ejecución omnicanal.

Líderes de la Industria de Complementos Alimenticios para Gatos y Perros

Mars, Incorporated

Nestle Purina PetCare (Nestle S.A.)

Blue Buffalo Company, Ltd. (General Mills Inc.)

Wellness Pet, LLC

Stella & Chewy's

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Complementos Alimenticios para Gatos y Perros

- Mars, Incorporated

- Nestle Purina PetCare (Nestle S.A.)

- Blue Buffalo Company, Ltd. (General Mills Inc.)

- Wellness Pet, LLC

- Stella & Chewy's

- The Honest Kitchen

- Primal Pet Foods (Primal Pet Group)

- Open Farm Inc.

- PetChef

- Rachael Ray Nutrish (The J. M. Smucker Company)

- Nature's Variety

- Instinct Pet Food (Agrolimen S.A.)

- Zesty Paws (H&H Group)

- Petcurean

- Solid Gold

Desarrollos Recientes de la Industria en el Mercado de Complementos Alimenticios para Gatos y Perros

- Mayo 2025: Pedigree introdujo Drizzlers, una salsa que se puede añadir a la comida para perros para mejorar el sabor y la textura. El producto viene en cuatro sabores y se alinea con la creciente demanda de los consumidores de potenciadores de alimentos para mascotas y opciones gastronómicas premium para mascotas.

- Abril 2025: Natoo Pet Foods introdujo cuatro complementos de comida a base de caldo para perros y gatos. La línea de productos incluye variantes de salmón con calabaza y pollo con batata y brócoli.

- Marzo 2025: Natural Balance y Canidae presentaron más de 100 complementos nuevos y reformulados en el Global Pet Expo.

- Agosto 2024: Wellness Pet introdujo Bowl Boosters Hearty Toppers en SUPERZOO 2024, ofreciendo mejoras nutricionales y de sabor para las comidas de perros. Los complementos presentan texturas variadas e ingredientes ricos en nutrientes para apoyar la salud canina en general.

Alcance del Informe Global del Mercado de Complementos Alimenticios para Gatos y Perros

Un complemento alimenticio para gatos y perros es un producto suplementario que se añade a las comidas regulares de una mascota para mejorar el sabor, la nutrición o los beneficios para la salud.

El Informe del Mercado de Complementos Alimenticios para Gatos y Perros está segmentado por Forma del Producto (Complementos Crudos Liofilizados, Complementos en Polvo, Complementos Líquidos/Caldo, Mezcladores de Comidas Húmedas, Complementos Semihúmedos/Salsa), Tipo de Mascota (Perro, Gato), Fuente de Ingredientes (Base Animal, Base Vegetal, Base de Insectos), Canal de Ventas (Tiendas Especializadas para Mascotas, Supermercados e Hipermercados, Comercio Minorista en Línea, Clínicas Veterinarias, Otros), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se proporcionan en términos de Valor (USD).

Resumen de la Segmentación

| Complementos Crudos Liofilizados |

| Complementos en Polvo |

| Complementos Líquidos/Caldo |

| Mezcladores de Comidas Húmedas |

| Complementos Semihúmedos/Salsa |

| Perro |

| Gato |

| Base Animal |

| Base Vegetal |

| Base de Insectos |

| Tiendas Especializadas para Mascotas |

| Supermercados e Hipermercados |

| Comercio Minorista en Línea |

| Clínicas Veterinarias |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Forma del Producto | Complementos Crudos Liofilizados | |

| Complementos en Polvo | ||

| Complementos Líquidos/Caldo | ||

| Mezcladores de Comidas Húmedas | ||

| Complementos Semihúmedos/Salsa | ||

| Por Tipo de Mascota | Perro | |

| Gato | ||

| Por Fuente de Ingredientes | Base Animal | |

| Base Vegetal | ||

| Base de Insectos | ||

| Por Canal de Ventas | Tiendas Especializadas para Mascotas | |

| Supermercados e Hipermercados | ||

| Comercio Minorista en Línea | ||

| Clínicas Veterinarias | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de complementos alimenticios para gatos y perros en 2030?

Las proyecciones sitúan el mercado en USD 5.800 millones para 2030, lo que refleja una CAGR del 8,3% desde 2025.

¿Qué forma de producto lidera actualmente las ventas?

Los complementos crudos liofilizados mantuvieron una participación del 37,0% en 2024, la mayor entre todos los formatos.

¿Cuál es el canal de ventas de más rápido crecimiento para los complementos?

El comercio minorista en línea se está expandiendo a una CAGR del 10,4%, ya que las suscripciones impulsan las compras repetidas.

¿Qué región muestra el mayor impulso de crecimiento?

Asia-Pacífico lidera con una CAGR del 10,6%, impulsada por el aumento de los ingresos y la adopción del comercio digital.

Última actualización de la página el: