Tamaño y Participación del Mercado de Pruebas de Ejercicio Cardiopulmonar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas de Ejercicio Cardiopulmonar por Mordor Intelligence

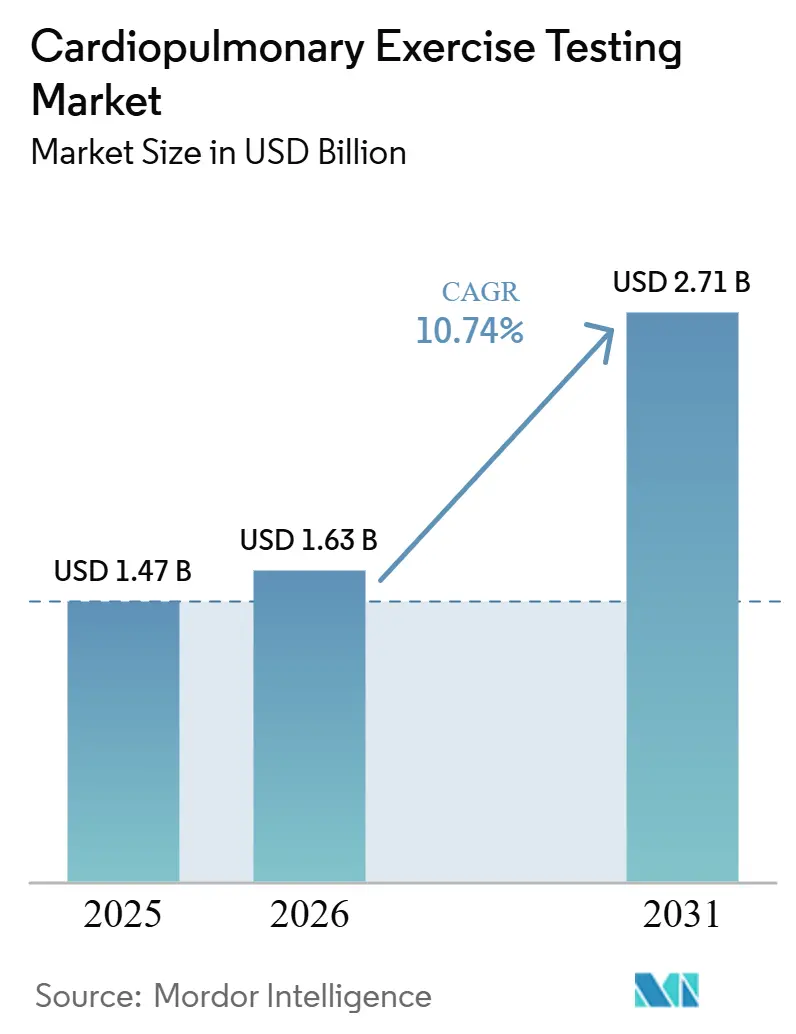

El tamaño del Mercado de Pruebas de Ejercicio Cardiopulmonar fue valorado en 1,47 mil millones USD en 2025 y se estima que crecerá desde 1,63 mil millones USD en 2026 hasta alcanzar 2,71 mil millones USD en 2031, a una CAGR del 10,74% durante el período de pronóstico (2026-2031).

El mercado de pruebas de ejercicio cardiopulmonar se está beneficiando de una base de pacientes más amplia que necesita una evaluación funcional estructurada, ya que las enfermedades cardiovasculares causaron 19,2 millones de muertes en 2023 y representaron 1 de cada 3 muertes a nivel mundial, lo que mantiene la presión sobre los sistemas de salud para utilizar herramientas de evaluación objetiva con mayor frecuencia. El mercado de pruebas de ejercicio cardiopulmonar también está ganando respaldo de las vías de atención formal porque las medidas de VO₂ pico y eficiencia ventilatoria se utilizan ahora de manera más directa en la evaluación preoperatoria, el seguimiento de la rehabilitación y el monitoreo de la hipertensión pulmonar, lo que amplía la demanda más allá del diagnóstico único. Otro apoyo para el mercado de pruebas de ejercicio cardiopulmonar proviene de la interpretación basada en software, ya que la detección automatizada de umbrales y los informes estructurados ayudan a las instalaciones a utilizar las pruebas de ejercicio cardiopulmonar sin depender únicamente de un pequeño grupo de especialistas. La actividad competitiva en el mercado de pruebas de ejercicio cardiopulmonar se está orientando hacia flujos de trabajo integrados, formatos de dispositivos compactos y plataformas modulares que permiten a los hospitales y clínicas especializadas adaptar la complejidad de las pruebas al volumen de pacientes y al personal disponible. El mercado de pruebas de ejercicio cardiopulmonar también tiene margen para expandirse en entornos ambulatorios y comunitarios, pero el ritmo de adopción sigue dependiendo de la profundidad de la formación, la claridad del reembolso y la capacidad de los proveedores para absorber los costos de equipos y servicios a lo largo del tiempo.

Conclusiones Clave del Informe

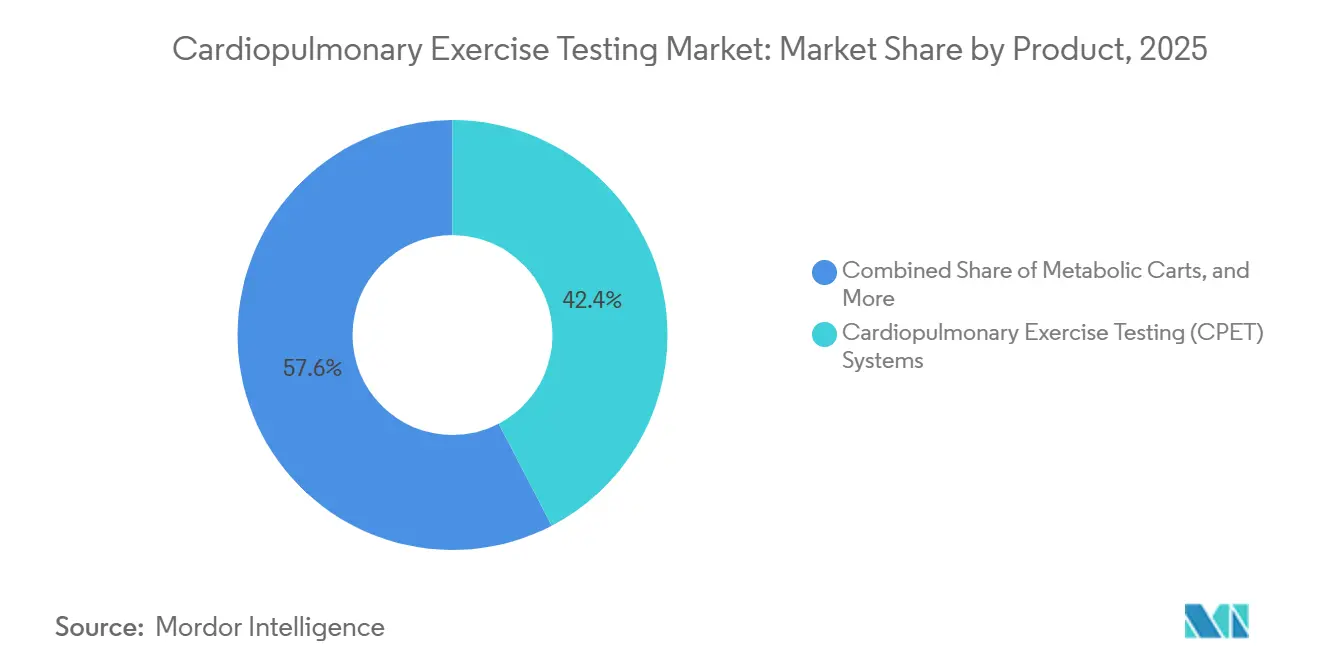

- Por producto, los sistemas de pruebas de ejercicio cardiopulmonar lideraron con una participación de ingresos del 42,37% en 2025, mientras que se prevé que los carros metabólicos se expandan a una CAGR del 11,34% hasta 2031 en el mercado de pruebas de ejercicio cardiopulmonar.

- Por aplicación, el diagnóstico clínico mantuvo una participación del 43,68% en 2025, mientras que se proyecta que la rehabilitación pulmonar crezca a una CAGR del 11,89% hasta 2031.

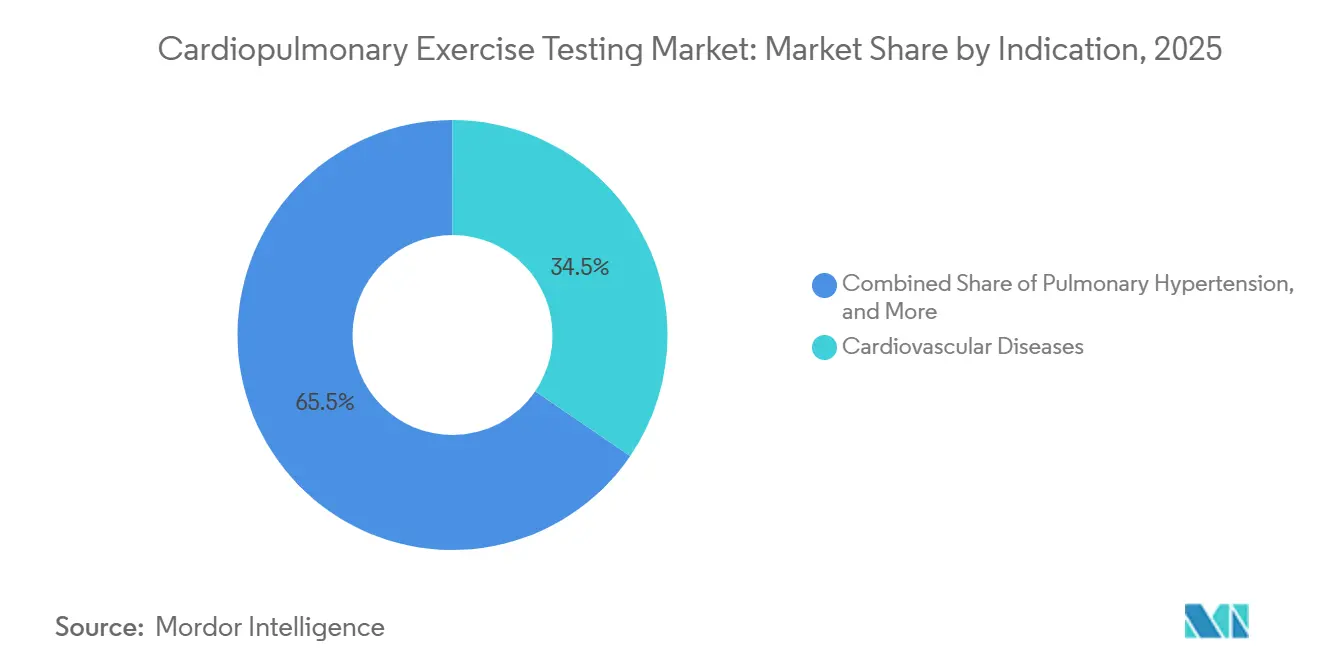

- Por indicación, las enfermedades cardiovasculares representaron una participación del 34,52% en 2025, mientras que se espera que la hipertensión pulmonar registre la CAGR más alta del 12,56% hasta 2031 en el mercado de pruebas de ejercicio cardiopulmonar.

- Por usuario final, los hospitales representaron el 53,41% de la participación del tamaño del mercado de pruebas de ejercicio cardiopulmonar en 2025, mientras que se prevé que las clínicas especializadas en cardiología y neumología avancen a una CAGR del 13,28% hasta 2031.

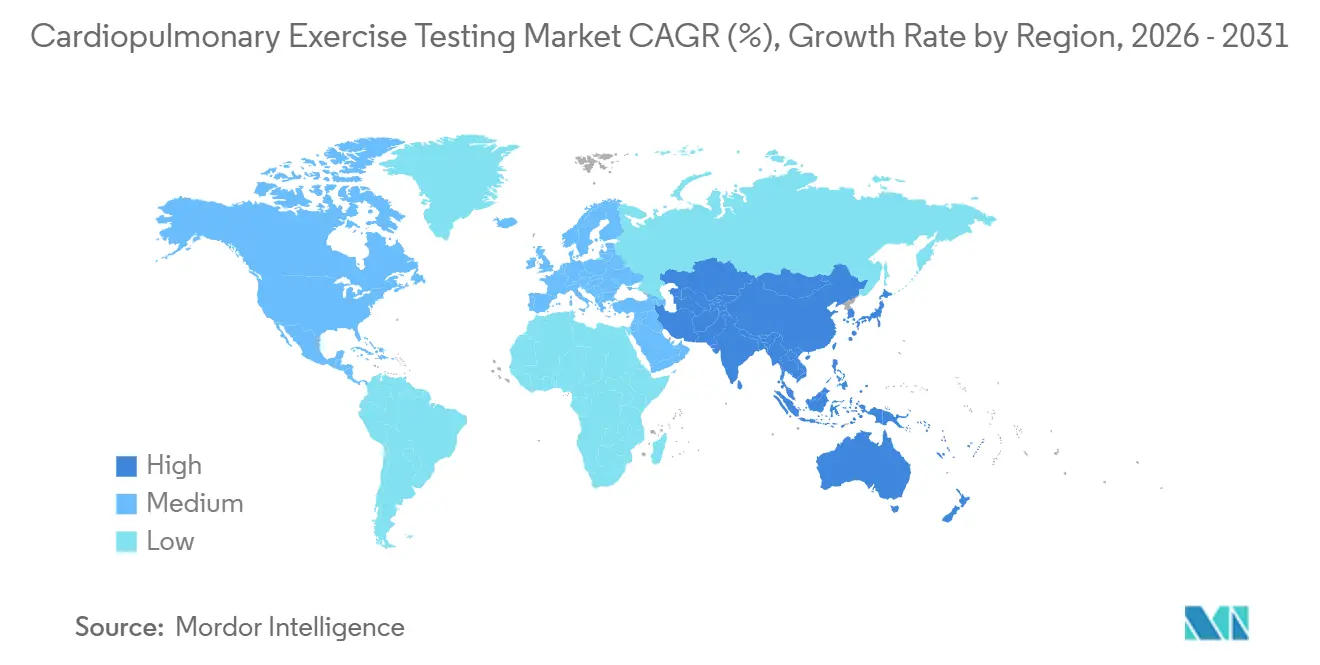

- Por geografía, América del Norte mantuvo el 38,46% de la participación del mercado de pruebas de ejercicio cardiopulmonar en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 14,62% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pruebas de Ejercicio Cardiopulmonar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de Enfermedades Cardiovasculares y Respiratorias | +2.1% | Global, más agudo en el sur y este de Asia, África Subsahariana | Largo plazo (≥ 4 años) |

| Expansión de los Casos de Uso de Estratificación de Riesgo Preoperatorio | +1.8% | América del Norte y Europa Occidental, con extensión a centros terciarios de Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio hacia la Evaluación Funcional Objetiva Basada en el Ejercicio | +1.5% | América del Norte y la UE, adopción temprana en Australia y Nueva Zelanda | Mediano plazo (2-4 años) |

| Interpretación de Pruebas Asistida por Inteligencia Artificial | +1.4% | Global, más rápido en América del Norte y Asia Oriental | Corto plazo (≤ 2 años) |

| Adopción de Pruebas de Ejercicio Cardiopulmonar Portátiles y Compactas en Entornos Ambulatorios | +1.2% | América del Norte, Europa Occidental, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Respaldo de Reembolso para Pruebas de Diagnóstico Especializadas en Mercados Maduros | +1.0% | América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Cardiovasculares y Respiratorias

El mercado de pruebas de ejercicio cardiopulmonar se sitúa en el punto donde la gestión de las enfermedades cardiovasculares y respiratorias se superpone con mayor frecuencia en la atención rutinaria. La Organización Mundial de la Salud reportó 19,8 millones de muertes por enfermedades cardiovasculares en 2022, equivalente al 32% de todas las muertes globales, y más de tres cuartas partes de esas muertes ocurrieron en países de ingresos bajos y medios, lo que aún deja un margen sustancial para la expansión de las pruebas de ejercicio cardiopulmonar donde la penetración es baja.[1]Organización Mundial de la Salud, "Enfermedades Cardiovasculares (ECV)," La actualización estadística 2025 de la Asociación Americana del Corazón también mostró que el creciente número absoluto de casos y una mejor supervivencia están ampliando el número de pacientes que necesitan monitoreo funcional a largo plazo en lugar de solo tratamiento agudo.[2]Asociación Americana del Corazón, "Estadísticas de Enfermedades del Corazón y Accidentes Cerebrovasculares 2025, Un Informe de Datos de EE. UU. y Globales," Esto es relevante para el mercado de pruebas de ejercicio cardiopulmonar porque más pacientes ahora viven el tiempo suficiente para requerir evaluaciones repetidas de la tolerancia al ejercicio, la respuesta ventilatoria y la recuperación del tratamiento en varios entornos de atención. El mismo patrón respalda la demanda de seguimiento en la rehabilitación cardíaca, donde la prescripción de ejercicio depende de umbrales fisiológicos medibles en lugar de planes de actividad generalizados. Un estudio de 2025 en la Revista Europea de Cardiología Preventiva encontró que los pacientes con al menos un 5% de ganancia en el VO₂ pico después de 1 año de rehabilitación de fase III tuvieron mejores resultados compuestos, lo que fortalece el argumento a favor de las pruebas en serie en lugar de una única evaluación de referencia.[3]Revista Europea de Cardiología Preventiva, "El Papel de la Rehabilitación Cardíaca de Fase 3 en el Aumento del VO2 Pico y la Predicción del Éxito Clínico,"

Expansión de los Casos de Uso de Estratificación de Riesgo Preoperatorio

El mercado de pruebas de ejercicio cardiopulmonar también está siendo respaldado por el uso más amplio de las pruebas de ejercicio cardiopulmonar en la evaluación del riesgo quirúrgico en grandes hospitales y centros académicos. Una revisión sistemática de 2025 en el British Journal of Anesthesia Open encontró que las medidas submáximas de las pruebas de ejercicio cardiopulmonar, especialmente la pendiente VE/VCO₂, estaban vinculadas de forma independiente a las complicaciones postoperatorias tempranas en poblaciones con cáncer abdominal, y los valores superiores a 38 estaban asociados a un mayor riesgo de complicaciones tras la cirugía de cáncer de esófago.[4]"Pruebas de Ejercicio Cardiopulmonar Submáximas Preoperatorias y su Asociación con las Complicaciones Postoperatorias Tempranas," Un estudio separado de 2025 en PLOS Digital Health utilizó aprendizaje automático en datos preoperatorios de pruebas de ejercicio cardiopulmonar y mostró que las variables de aptitud cardiorrespiratoria pueden revelar umbrales de riesgo no lineales que no se capturan mediante medidas clínicas estáticas por sí solas. Estos hallazgos están ampliando el papel del mercado de pruebas de ejercicio cardiopulmonar desde casos de alto riesgo seleccionados hacia un uso más estandarizado en las vías quirúrgicas torácicas, abdominales y oncológicas. El efecto sobre la demanda no se limita a las pruebas máximas completas porque los protocolos más cortos también se están volviendo más prácticos para las clínicas prequirúrgicas con alto volumen de pacientes. Un estudio de viabilidad de 2025 en JMIR Perioperative Medicine mostró que un protocolo de prueba de ejercicio cardiopulmonar submáxima de 18 minutos fue técnicamente confiable y aceptable en una clínica de alto volumen, con el 96% de los adultos mayores reportando un esfuerzo tolerable, lo que reduce las barreras de flujo de trabajo para un uso más amplio.

Interpretación de Pruebas Asistida por Inteligencia Artificial

La inteligencia artificial se está convirtiendo en uno de los apoyos a corto plazo más claros para el mercado de pruebas de ejercicio cardiopulmonar porque la interpretación sigue siendo un cuello de botella importante en materia de personal. Un estudio de 2026 en npj Digital Medicine mostró que el marco de aprendizaje profundo Oxynet identificó los umbrales de intercambio de gases y ventilatorios con un rendimiento comparable a la revisión visual de expertos en más de 1.200 archivos de pruebas de ejercicio cardiopulmonar. Esto es relevante porque la detección de umbrales es una de las partes más especializadas de la interpretación de las pruebas de ejercicio cardiopulmonar, y la automatización reduce la dependencia de un pequeño número de lectores capacitados. Una presentación del Congreso de la Sociedad Europea de Neumología de 2025 también encontró que la interpretación basada en GPT mostró una precisión prometedora para identificar resultados normales de pruebas de ejercicio cardiopulmonar, lo que es particularmente relevante para los consultorios que no cuentan con un especialista en pruebas de ejercicio cardiopulmonar interno. El mercado de pruebas de ejercicio cardiopulmonar, por lo tanto, tiene un camino más claro hacia los hospitales comunitarios, los programas de rehabilitación a distancia y las clínicas generales de cardiología que anteriormente no podían soportar una interpretación compleja. Los modelos de software comerciales están reforzando ese cambio, ya que el CPETwise de Medibyt y otras herramientas basadas en la nube apuntan a un modelo en el que la capacidad interpretativa puede entregarse de forma independiente de la experiencia profunda en el sitio.

Adopción de Pruebas de Ejercicio Cardiopulmonar Portátiles y Compactas en Entornos Ambulatorios

El mercado de pruebas de ejercicio cardiopulmonar también se está expandiendo a través de formatos de hardware más pequeños que se adaptan más fácilmente a los flujos de trabajo ambulatorios y de rehabilitación que las instalaciones de laboratorio tradicionales. La plataforma Quark CPET de COSMED combina el análisis de intercambio de gases respiración a respiración con una cámara de mezcla opcional en un formato compacto diseñado para uso clínico, mientras que el Q-NRG Max amplía la medición hacia aplicaciones clínicas y de rendimiento híbridas. El carro metabólico Vyntus CPX de Vyaire Medical, distribuido a través de Jaeger, está diseñado para conectarse con el ECG CardioSoft de GE HealthCare, lo que permite que una sola unidad cubra tanto las necesidades de pruebas de ejercicio cardiopulmonar como de ECG y reduce la duplicación de espacio y equipos en entornos de menor volumen. Esto es relevante para el mercado de pruebas de ejercicio cardiopulmonar porque las clínicas más pequeñas y los centros ambulatorios pueden ingresar a la categoría sin la misma huella requerida por los sistemas más antiguos. Aun así, la disponibilidad de hardware por sí sola no garantiza la utilización, especialmente en sistemas de salud con escasez de técnicos y familiaridad desigual con los protocolos. Una encuesta nacional de 2025 de Arabia Saudita encontró que la falta de técnicos capacitados seguía siendo una barrera tan importante como la disponibilidad de equipos, lo que demuestra que la miniaturización de los dispositivos debe ir acompañada de la formación de operadores y prácticas estandarizadas para generar ganancias reales en el rendimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital de los Equipos de Pruebas de Ejercicio Cardiopulmonar y los Contratos de Servicio | -2.3% | Global, más agudo en Oriente Medio y África, América del Sur y Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Necesidad de Formación Especializada y Adherencia a Protocolos Estandarizados | -1.6% | Global, más agudo en mercados emergentes y hospitales comunitarios | Mediano plazo (2-4 años) |

| Profundidad Limitada de Reembolso en Sistemas de Salud Emergentes | -1.2% | Oriente Medio y África, América del Sur, sur y sudeste de Asia | Largo plazo (≥ 4 años) |

| Complejidad del Flujo de Trabajo en Entornos Clínicos de Bajo Volumen | -0.8% | Hospitales comunitarios y consultorios ambulatorios de bajo volumen a nivel mundial | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de los Equipos de Pruebas de Ejercicio Cardiopulmonar y los Contratos de Servicio

El mercado de pruebas de ejercicio cardiopulmonar todavía enfrenta una barrera de adopción significativa porque la configuración completa de un laboratorio de pruebas de ejercicio cardiopulmonar requiere una gran inversión inicial. El borrador de entrada indica que los sistemas integrados que combinan un carro metabólico, un ergómetro calibrado, un ECG de 12 derivaciones y software pueden costar entre 50.000 y 150.000 USD por instalación, y los contratos de servicio anuales pueden añadir otro 10% a 15% a los costos de propiedad. Esa carga ralentiza las compras en los hospitales comunitarios y secundarios, especialmente donde los administradores comparan las pruebas de ejercicio cardiopulmonar con otras necesidades de capital que parecen más urgentes o que atienden a mayores volúmenes de pacientes. La restricción es más fuerte en los países de ingresos bajos y medios porque el escaso reembolso y el financiamiento limitado de equipos dificultan la justificación de largos períodos de recuperación de la inversión. La calibración continua, el reemplazo de sensores y los consumibles de mascarillas o boquillas también elevan el costo total de propiedad y crean presión presupuestaria en los sistemas públicos que operan bajo tarifas de diagnóstico fijas. Esto también ralentiza los ciclos de reemplazo, lo que significa que los sistemas instalados más antiguos permanecen en uso por más tiempo y las plataformas más nuevas ingresan al mercado de pruebas de ejercicio cardiopulmonar de manera más gradual.

Necesidad de Formación Especializada y Adherencia a Protocolos Estandarizados

El mercado de pruebas de ejercicio cardiopulmonar también sigue estando limitado por la necesidad de operadores capacitados y estándares de interpretación consistentes. Organismos profesionales como la Sociedad Americana del Tórax, la Sociedad Europea de Neumología y la Asociación de Tecnología y Fisiología Respiratoria ya han publicado guías de práctica detalladas, pero la implementación rutinaria sigue siendo desigual entre las instalaciones. Una encuesta nacional del Reino Unido publicada en PMC informó que el 31,7% de los hospitales sin pruebas de ejercicio cardiopulmonar citaron la falta de personal como una barrera, y entre los hospitales que intentaron y no lograron establecer servicios, el 91,7% citó la dificultad para asegurar financiamiento para personal capacitado. Un estudio de 2025 en el Journal of Arrhythmia llegó a una conclusión similar en Japón, donde la baja implementación estuvo más relacionada con la falta sistémica de recursos que con la falta de conciencia médica. El efecto sobre el mercado de pruebas de ejercicio cardiopulmonar es mayor que el de la dotación de personal por sí sola, porque los protocolos inconsistentes reducen la reproducibilidad de las variables de las pruebas de ejercicio cardiopulmonar entre centros, lo que debilita la comparación de referencia, la investigación en múltiples sitios y el desarrollo de modelos de inteligencia artificial. Los marcos de calidad como la declaración de la Asociación de Tecnología y Fisiología Respiratoria y los estándares de calibración ISO proporcionan una base para la consistencia, pero la adopción sigue siendo voluntaria en muchos entornos, lo que deja el desempeño desigual de una institución a otra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Laboratorios Hospitalarios Anclan los Ingresos Mientras los Carros Portátiles Capturan el Crecimiento

Los sistemas de pruebas de ejercicio cardiopulmonar mantuvieron el 42,37% de los ingresos globales por producto en 2025, lo que los mantuvo como el grupo de productos líder dentro del mercado de pruebas de ejercicio cardiopulmonar. Su liderazgo refleja el hecho de que los hospitales todavía prefieren plataformas integradas que combinan análisis de intercambio de gases, ergómetros, capacidad de ECG y software de interpretación en una única configuración clínica. Estos sistemas siguen siendo el estándar de referencia para la profundidad diagnóstica y se utilizan ampliamente en el pronóstico de insuficiencia cardíaca, la evaluación para trasplante, el manejo de la hipertensión pulmonar y otros casos de uso basados en guías clínicas. La combinación de productos también muestra con qué fuerza los laboratorios hospitalarios de cardiología y neumología continúan dando forma a los patrones de compra en el mercado de pruebas de ejercicio cardiopulmonar. La actualización de la plataforma CASE de GE HealthCare con tecnología CardioSoft, presentada en el ACC 2025, refleja la dirección de esta categoría porque los compradores quieren cada vez más integración de flujos de trabajo digitales y compatibilidad directa con los sistemas de información hospitalaria.

Se proyecta que los carros metabólicos se expandan a una CAGR del 11,34% de 2026 a 2031, lo que los convierte en el grupo de productos de más rápido crecimiento en el mercado de pruebas de ejercicio cardiopulmonar. Su crecimiento más rápido refleja la demanda de los programas de rehabilitación ambulatoria, las clínicas especializadas y los centros de diagnóstico que desean configuraciones más ligeras que los sistemas de laboratorio completos. Los sistemas de monitoreo de ECG y presión arterial siguen siendo productos más estandarizados, pero aún se benefician de la integración obligatoria en la mayoría de los flujos de trabajo de pruebas de ejercicio cardiopulmonar y continúan apoyando los ingresos recurrentes a través de consumibles y funcionalidades vinculadas al software. El grupo más amplio de "otros", que incluye monitores metabólicos portátiles, accesorios de espirometría remota y módulos de oximetría de pulso, sigue siendo más pequeño pero estratégicamente relevante a medida que los modelos de fusión de sensores se desarrollan en el mercado de pruebas de ejercicio cardiopulmonar. La regulación también está dando forma a las opciones de productos porque la mayoría de los analizadores de gases de pruebas de ejercicio cardiopulmonar en los Estados Unidos están sujetos a las reglas de clasificación de dispositivos de la FDA en 21 CFR Parte 868, mientras que la actualización de facturación de CMS al Artículo A56784 afecta la forma en que los hospitales alinean las configuraciones de pruebas de estrés pulmonar reembolsables con los planes de adquisición.

Por Aplicación: La Rehabilitación Desplaza a la Investigación como la Categoría de Mayor Crecimiento

El diagnóstico clínico representó el 43,68% de la participación del tamaño del mercado de pruebas de ejercicio cardiopulmonar en 2025, lo que lo mantuvo como la mayor área de aplicación. Esa posición refleja el papel de las pruebas de ejercicio cardiopulmonar como herramienta líder en la evaluación de la disnea inexplicable, la clasificación de la gravedad de la insuficiencia cardíaca y la evaluación de la enfermedad arterial coronaria en la práctica de cardiología hospitalaria. Estos casos de uso generan grandes volúmenes de pruebas porque se sitúan cerca de los centros de derivación y las vías especializadas establecidas. La evaluación preoperatoria también mantiene una participación importante porque los programas de cirugía torácica y oncología abdominal mayor están utilizando con mayor frecuencia la evaluación estandarizada de pruebas de ejercicio cardiopulmonar antes de procedimientos complejos. La investigación sigue siendo menor en volumen, pero aún respalda configuraciones de dispositivos premium y demanda de software avanzado porque los estudios patrocinados requieren protocolos detallados, resultados estructurados y mediciones reproducibles.

Se proyecta que la rehabilitación pulmonar crezca a una CAGR del 11,89% de 2026 a 2031, convirtiéndola en la aplicación de más rápida expansión en el mercado de pruebas de ejercicio cardiopulmonar. Su auge refleja las guías formales de rehabilitación para la EPOC, la insuficiencia cardíaca y la limitación funcional post-COVID, donde la prescripción de ejercicio es más sólida cuando se basa en umbrales fisiológicos medidos en lugar de planes de resistencia genéricos. Un estudio de 2025 en BMC Cardiovascular Disorders encontró que el entrenamiento físico guiado por pruebas de ejercicio cardiopulmonar mejoró el VO₂ pico, el umbral anaeróbico y los METS en pacientes con insuficiencia cardíaca después de un infarto agudo de miocardio que recibieron terapia con sacubitrilo o valsartán. Ese resultado es relevante porque respalda un modelo combinado en el que la farmacoterapia y el monitoreo de la rehabilitación se refuerzan mutuamente a lo largo de episodios de atención repetidos. El mercado de pruebas de ejercicio cardiopulmonar, por lo tanto, se beneficia de la demanda de rehabilitación de manera diferente a la evaluación preoperatoria, ya que el seguimiento repetido crea una utilización de pruebas más duradera que un único evento diagnóstico.

Por Indicación: La Hipertensión Pulmonar Redefine el Papel Diagnóstico de las Pruebas de Ejercicio Cardiopulmonar

Las enfermedades cardiovasculares representaron el 34,52% de la participación en 2025, lo que las convirtió en el mayor grupo de indicaciones en el mercado de pruebas de ejercicio cardiopulmonar. Esta sigue siendo la categoría central porque la evaluación de la enfermedad arterial coronaria, la estadificación de la insuficiencia cardíaca y el monitoreo de la rehabilitación cardíaca ya están integrados en las vías clínicas establecidas. La alta frecuencia de pruebas y un reembolso más estable en los sistemas de salud maduros han ayudado a que este enfoque basado en indicaciones se mantenga duradero incluso a medida que surgen nuevos casos de uso. La insuficiencia cardíaca es especialmente importante porque la evaluación serial del VO₂ pico influye en las decisiones sobre la elegibilidad para la terapia con dispositivos y la inclusión en listas de trasplante cardíaco en los principales centros. Las enfermedades respiratorias forman el segundo grupo de indicaciones más grande, respaldado por la estadificación de la EPOC y la evaluación de la función pulmonar en poblaciones de alta carga en el este y sur de Asia.

Se prevé que la hipertensión pulmonar registre una CAGR del 12,56% de 2026 a 2031, lo que la convierte en la indicación de más rápido crecimiento en el mercado de pruebas de ejercicio cardiopulmonar. Su crecimiento está vinculado a una base de evidencia más sólida que posiciona las pruebas de ejercicio cardiopulmonar como una herramienta no invasiva preferida para detectar la disfunción vascular pulmonar temprana y monitorear la respuesta al tratamiento. Un estudio de 2025 en la Revista Respiratoria Europea encontró que las variables de las pruebas de ejercicio cardiopulmonar, como el pulso de oxígeno y la pendiente VE/VCO₂, tenían un valor pronóstico comparable a las medidas hemodinámicas invasivas en la hipertensión arterial pulmonar. Un estudio de 2026 en BMJ Respiratory Research también mostró que la combinación de parámetros submáximos de pruebas de ejercicio cardiopulmonar con ecocardiografía mejoró la evaluación pronóstica en la hipertensión pulmonar asociada a EPOC más allá de la hemodinámica en reposo por sí sola. Las indicaciones restantes, incluidas la obesidad, el síndrome metabólico y la condición post-COVID, aún están emergiendo, pero amplían el alcance futuro del mercado de pruebas de ejercicio cardiopulmonar a medida que los protocolos se estandarizan más.

Por Usuario Final: Los Hospitales Mantienen el Dominio en Volumen Mientras las Clínicas Lideran el Crecimiento

Los hospitales capturaron el 53,41% de la demanda de usuarios finales en 2025, lo que les otorgó la posición de liderazgo en el mercado de pruebas de ejercicio cardiopulmonar. Su dominio refleja la intensidad de equipos de los laboratorios completos de pruebas de ejercicio cardiopulmonar y la concentración del volumen de derivaciones de los departamentos de cardiología, neumología y cirugía torácica en entornos de atención aguda. Los grandes hospitales académicos y terciarios continúan anclando el segmento premium porque adquieren sistemas de alta especificación que pueden soportar interpretación por inteligencia artificial, pruebas con múltiples protocolos y amplia capacidad de ECG. Los compradores hospitalarios también tienden a valorar más la interoperabilidad, el almacenamiento centralizado de datos y la confiabilidad del servicio porque las pruebas de ejercicio cardiopulmonar a menudo se sitúan dentro de vías de diagnóstico más amplias. Los centros de diagnóstico mantuvieron la segunda mayor participación en 2025, y su papel es importante donde los tiempos de espera hospitalarios son largos o la capacidad de pruebas internas está racionada.

Se prevé que las clínicas especializadas en cardiología y neumología se expandan a una CAGR del 13,28% de 2026 a 2031, lo que las convierte en el grupo de usuarios finales de más rápido crecimiento en el mercado de pruebas de ejercicio cardiopulmonar. Este auge está vinculado a sistemas semiportátiles y portátiles que se adaptan a condiciones más ajustadas de personal y espacio sin eliminar la capacidad de prueba central. Las vías de reembolso definidas en los mercados maduros también facilitan el argumento de retorno para los entornos especializados ambulatorios en comparación con los ciclos de implementación anteriores. El lanzamiento de la Serie Meridian de MGC Diagnostics en noviembre de 2025 apunta directamente a esta parte del mercado de pruebas de ejercicio cardiopulmonar porque la plataforma abarca desde la espirometría rutinaria hasta las pruebas de ejercicio cardiopulmonar completas tanto en formatos de carro completo como en formatos de sobremesa compactos. El grupo restante de usuarios finales, que incluye centros quirúrgicos ambulatorios e instalaciones de medicina deportiva, es más pequeño hoy en día, pero muestra cómo la evaluación del rendimiento basada en el intercambio de gases se está ampliando más allá de las paredes hospitalarias tradicionales.

Análisis Geográfico

América del Norte representó el 38,46% de la participación del mercado de pruebas de ejercicio cardiopulmonar en 2025, lo que mantuvo a la región en la posición de liderazgo. La región se beneficia de una densa base de programas académicos de cardiología y neumología, una amplia familiaridad con los diagnósticos basados en el ejercicio y una cobertura de pagadores más sólida en entornos hospitalarios y ambulatorios. Los Estados Unidos siguen siendo el ancla regional porque varios de los principales desarrolladores de plataformas, incluidos GE HealthCare, MGC Diagnostics, SunTech Medical y Masimo, tienen su sede allí y respaldan la visibilidad local de los productos, la capacidad de servicio y la innovación en los flujos de trabajo. Canadá está emergiendo como un mercado de crecimiento secundario porque el envejecimiento demográfico y la actividad de evaluación de tecnologías sanitarias están mejorando el argumento a favor de un monitoreo cardiopulmonar más amplio. México sigue siendo más lento en su desarrollo porque la cobertura de seguros está más fragmentada y la infraestructura especializada de pruebas de ejercicio cardiopulmonar todavía está concentrada en los principales centros urbanos.

Europa es el segundo bloque regional más grande en el mercado de pruebas de ejercicio cardiopulmonar, respaldado por una sólida infraestructura sanitaria y vías de reembolso establecidas para los diagnósticos cardiopulmonares. Alemania mantiene una posición sólida debido a la profundidad de su seguro estatutario y la presencia doméstica de SCHILLER AG y CORTEX Biophysik, mientras que el Reino Unido sostiene altos volúmenes de pruebas institucionales a través de las redes de evaluación preoperatoria del Servicio Nacional de Salud vinculadas a iniciativas de resultados quirúrgicos. Incluso dentro de Europa, la utilización no es uniforme, y una encuesta de 2026 de la Sociedad Portuguesa de Cardiología mostró que las brechas de acceso y la formación insuficiente en residencia todavía limitan una adopción más plena a pesar de la infraestructura madura. El calendario del Reglamento de Dispositivos Médicos de la UE también afecta la estrategia de distribuidores y fabricantes de equipos originales porque los sistemas de próxima generación con módulos de software e inteligencia artificial requieren una planificación cuidadosa de cumplimiento antes de una implementación más amplia.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 14,62% de 2026 a 2031, lo que la convierte en la región de más rápido crecimiento en el mercado de pruebas de ejercicio cardiopulmonar. China e India están impulsando ese ritmo a través de la expansión de la capacidad hospitalaria y una mayor integración de los diagnósticos cardiopulmonares en los programas nacionales de enfermedades no transmisibles. Japón es técnicamente avanzado, pero un estudio del Journal of Arrhythmia encontró que solo el 21% de las instalaciones habían introducido equipos de pruebas de ejercicio cardiopulmonar, y las limitaciones de personal seguían siendo un freno clave para la utilización incluso donde los dispositivos estaban disponibles. Corea del Sur y Australia añaden profundidad al crecimiento regional porque ambos tienen redes de cardiología establecidas e infraestructura de rehabilitación ambulatoria en expansión. Oriente Medio y África siguen siendo más pequeños en tamaño absoluto, pero los países del Consejo de Cooperación del Golfo están invirtiendo en capacidad de atención terciaria y los datos de Arabia Saudita mostraron un aumento del 14,1% en la utilización en comparación con 2 décadas antes, incluso cuando persistían los costos de equipos y la escasez de técnicos. América del Sur todavía se encuentra en una etapa más temprana, con la adopción concentrada en grandes redes de hospitales privados e instituciones de investigación en ciudades como São Paulo, Buenos Aires y Bogotá, mientras que la adopción en el sector público sigue vinculada a los ciclos presupuestarios y las brechas de reembolso.

Panorama Competitivo

El mercado de pruebas de ejercicio cardiopulmonar está moderadamente consolidado en la cima, con GE HealthCare, Philips, COSMED, SCHILLER AG y MGC Diagnostics manteniendo una posición sólida en la adquisición institucional premium. Su ventaja proviene de amplias carteras de productos, relaciones hospitalarias establecidas, infraestructura de servicio y la capacidad de conectar las pruebas de ejercicio cardiopulmonar en flujos de trabajo más amplios de cardiología y neumología. Aun así, el mercado de pruebas de ejercicio cardiopulmonar no está cerrado porque los especialistas de nivel medio como CORTEX Biophysik, Ergoline, Medisoft, Cardioline y Geratherm Medical siguen activos a través de la personalización de protocolos, la flexibilidad de ergómetros y la profundidad del servicio regional. La estrategia de cardiología más amplia de GE HealthCare es especialmente notable porque la empresa declaró en 2025 que había liderado las autorizaciones de dispositivos habilitados por inteligencia artificial de la FDA durante 3 años consecutivos con 85 autorizaciones en total, lo que sugiere que su enfoque de pruebas de ejercicio cardiopulmonar se sitúa dentro de una plataforma de software y diagnóstico más amplia en lugar de un modelo de hardware independiente. Esa lógica de plataforma es importante porque los hospitales prefieren cada vez más a los proveedores que pueden vincular las pruebas de estrés, los datos de ECG, las imágenes y el monitoreo posterior en un entorno conectado.

Los principales espacios abiertos en el mercado de pruebas de ejercicio cardiopulmonar son la interpretación por inteligencia artificial para entornos con pocos especialistas, el monitoreo metabólico portátil para la rehabilitación domiciliaria y la integración de flujos de trabajo para proveedores con sistemas de tecnología de la información clínica fragmentados. La adquisición de Masimo por parte de Danaher por 9,9 mil millones USD, completada en junio de 2026, es estratégicamente importante porque incorpora capacidades de monitoreo continuo no invasivo a un grupo de diagnóstico más amplio y podría mejorar la forma en que la oximetría de pulso y las funciones de monitoreo relacionadas se integran en las futuras configuraciones de pruebas de ejercicio cardiopulmonar. Este tipo de movimiento puede remodelar la competencia en el mercado de pruebas de ejercicio cardiopulmonar incluso sin lanzar un nuevo carro de inmediato, porque los activos de monitoreo adyacentes influyen en el diseño de productos, la venta en paquetes y los casos de uso post-agudos. Los competidores regionales como Allengers Medical Systems en India e Innomed Medical en Hungría también conservan margen para crecer porque compiten en precios locales, familiaridad regulatoria y redes de distribuidores que son difíciles de igualar en términos de costo para los fabricantes de equipos originales globales.

Los movimientos recientes en productos y operaciones muestran que la competencia en el mercado de pruebas de ejercicio cardiopulmonar es cada vez más práctica en lugar de puramente impulsada por titulares. La actualización CASE de GE HealthCare de marzo de 2025 se centró en una mejor integración del flujo de trabajo y el acceso al ECG bajo demanda, lo que responde directamente a las necesidades de los departamentos de cardiología que desean un movimiento de datos más rápido y menos manejo manual. MGC Diagnostics respondió en noviembre de 2025 con la Serie Meridian, que utilizó un diseño modular para cubrir instalaciones que van desde grandes hospitales hasta clínicas especializadas y, por lo tanto, amplió su alcance a través de diferentes volúmenes de pruebas. La finalización por parte de SCHILLER en enero de 2026 de la aceptación del edificio para su nueva instalación ERGOSANA añadió una señal de fabricación y servicio al panorama competitivo porque la capacidad de entrega y la capacidad de respuesta del soporte siguen siendo importantes en esta categoría. En conjunto, estas acciones muestran que las empresas líderes compiten a través de la integración de software, la flexibilidad de implementación y la preparación del servicio, mientras que las empresas más pequeñas todavía tienen espacio donde la distribución regional y la sensibilidad al precio importan más que la amplitud del ecosistema.

Líderes de la Industria de Pruebas de Ejercicio Cardiopulmonar

Cardinal Health

GE HealthCare

Halma plc

Koninklijke Philips N.V.

Nihon Kohden Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Danaher Corporation completó su adquisición de Masimo Corporation en una transacción en efectivo valorada en aproximadamente 9,9 mil millones USD. Masimo, un proveedor líder de diagnósticos especializados en oximetría de pulso y monitoreo de pacientes habilitado por inteligencia artificial, se convierte en una empresa operativa independiente dentro del segmento de Diagnósticos de Danaher. El acuerdo integra la tecnología de monitoreo continuo no invasivo de Masimo, incluidos los parámetros de SpO₂ y hemodinámicos relevantes para el monitoreo de pruebas de ejercicio cardiopulmonar, en una cartera de diagnósticos más amplia, lo que cambia materialmente el posicionamiento competitivo en el monitoreo de ejercicio y cardiopulmonar.

- Febrero de 2026: Danaher anunció un acuerdo definitivo para adquirir Masimo Corporation por 180 USD por acción en efectivo, lo que representa un valor empresarial total de aproximadamente 9,9 mil millones USD, incluida la deuda asumida. La transacción fue aprobada por unanimidad por ambas juntas directivas y superó la votación de los accionistas en mayo de 2026, cerrándose el acuerdo en junio de 2026.

- Enero de 2026: SCHILLER completó la aceptación del edificio para su nueva instalación ERGOSANA, marcando una expansión operativa significativa. Se espera que la nueva ubicación mejore la capacidad de fabricación y servicio para las líneas de productos de diagnóstico cardiovascular y pruebas de ejercicio cardiopulmonar de SCHILLER en los mercados europeos.

Alcance del Informe Global del Mercado de Pruebas de Ejercicio Cardiopulmonar

Según el alcance del informe, las pruebas de ejercicio cardiopulmonar constituyen una evaluación diagnóstica que mide cómo el corazón, los pulmones y los músculos responden al esfuerzo físico. Combina el análisis de gases respiratorios con protocolos de ejercicio (generalmente en cinta de correr o cicloergómetro) para evaluar la captación de oxígeno, la producción de dióxido de carbono y la eficiencia ventilatoria. Las pruebas de ejercicio cardiopulmonar proporcionan una visión integrada de la función cardiovascular y pulmonar, ayudando a los médicos a diagnosticar la disnea inexplicable, evaluar la tolerancia al ejercicio y orientar la planificación del tratamiento en las enfermedades cardiopulmonares.

El mercado de pruebas de ejercicio cardiopulmonar está segmentado por producto, aplicación, indicación, usuario final y geografía. Por producto, el mercado está segmentado en sistemas de pruebas de ejercicio cardiopulmonar, carros metabólicos, sistemas de monitoreo de ECG y presión arterial, y otros. Por aplicación, el mercado está segmentado en diagnóstico clínico, evaluación preoperatoria, aplicaciones de investigación, rehabilitación pulmonar y otros. Por indicación, el mercado está segmentado en enfermedades cardiovasculares, enfermedades respiratorias, insuficiencia cardíaca, hipertensión pulmonar y otros. Por usuario final, el mercado está segmentado en hospitales, centros de diagnóstico, clínicas especializadas en cardiología y neumología, y otros. El segmento geográfico se divide además en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el tamaño del mercado y los pronósticos en valor (USD) para los segmentos anteriores.

| Sistemas de Pruebas de Ejercicio Cardiopulmonar |

| Carros Metabólicos |

| Sistemas de Monitoreo de ECG y Presión Arterial |

| Otros |

| Diagnóstico Clínico |

| Evaluación Preoperatoria |

| Aplicaciones de Investigación |

| Rehabilitación Pulmonar |

| Otros |

| Enfermedades Cardiovasculares |

| Enfermedades Respiratorias |

| Insuficiencia Cardíaca |

| Hipertensión Pulmonar |

| Otros |

| Hospitales |

| Centros de Diagnóstico |

| Clínicas Especializadas en Cardiología y Neumología |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Sistemas de Pruebas de Ejercicio Cardiopulmonar | |

| Carros Metabólicos | ||

| Sistemas de Monitoreo de ECG y Presión Arterial | ||

| Otros | ||

| Por Aplicación | Diagnóstico Clínico | |

| Evaluación Preoperatoria | ||

| Aplicaciones de Investigación | ||

| Rehabilitación Pulmonar | ||

| Otros | ||

| Por Indicación | Enfermedades Cardiovasculares | |

| Enfermedades Respiratorias | ||

| Insuficiencia Cardíaca | ||

| Hipertensión Pulmonar | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Centros de Diagnóstico | ||

| Clínicas Especializadas en Cardiología y Neumología | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de pruebas de ejercicio cardiopulmonar para 2031?

Se proyecta que el mercado de pruebas de ejercicio cardiopulmonar alcance 2,71 mil millones USD en 2031, frente a 1,63 mil millones USD en 2026, a una CAGR del 10,74% durante 2026 a 2031.

¿Qué grupo de productos lidera los ingresos actuales en las pruebas de ejercicio cardiopulmonar?

Los sistemas de pruebas de ejercicio cardiopulmonar lideraron los ingresos por producto con una participación del 42,37% en 2025 porque los hospitales todavía prefieren configuraciones integradas que combinan análisis de gases, ECG, ergometría y software en una sola plataforma.

¿Qué aplicación se está expandiendo más rápidamente en las pruebas de ejercicio cardiopulmonar?

La rehabilitación pulmonar es la aplicación de más rápido crecimiento con una CAGR del 11,89% hasta 2031, respaldada por el uso más amplio de la prescripción de ejercicio guiada por pruebas de ejercicio cardiopulmonar en la EPOC, la insuficiencia cardíaca y la atención post-COVID.

¿Qué usuarios finales están impulsando la próxima ola de demanda?

Los hospitales siguieron siendo los mayores usuarios finales con una participación del 53,41% en 2025, mientras que las clínicas especializadas en cardiología y neumología están creciendo más rápido a una CAGR del 13,28% a medida que los sistemas portátiles y modulares se vuelven más fáciles de implementar.

¿Qué región está creciendo más rápido en las pruebas de ejercicio cardiopulmonar?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 14,62% hasta 2031, impulsada por la expansión de la capacidad hospitalaria en China e India y una mayor integración de los diagnósticos cardiopulmonares en los programas de enfermedades crónicas.

¿Qué está frenando una adopción más amplia de las pruebas de ejercicio cardiopulmonar?

Las principales barreras son el alto costo de capital, los gastos continuos de servicio y consumibles, y el acceso limitado a personal capacitado que pueda realizar e interpretar las pruebas de manera consistente en los diferentes entornos de atención.

Última actualización de la página el: