Tamaño y Participación del Mercado de Créditos de Carbono

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 0.89 Billones de dólares |

| Tamaño del Mercado (2030) | 4.53 Billones de dólares |

| Tasa de crecimiento (2025 - 2030) | 38.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

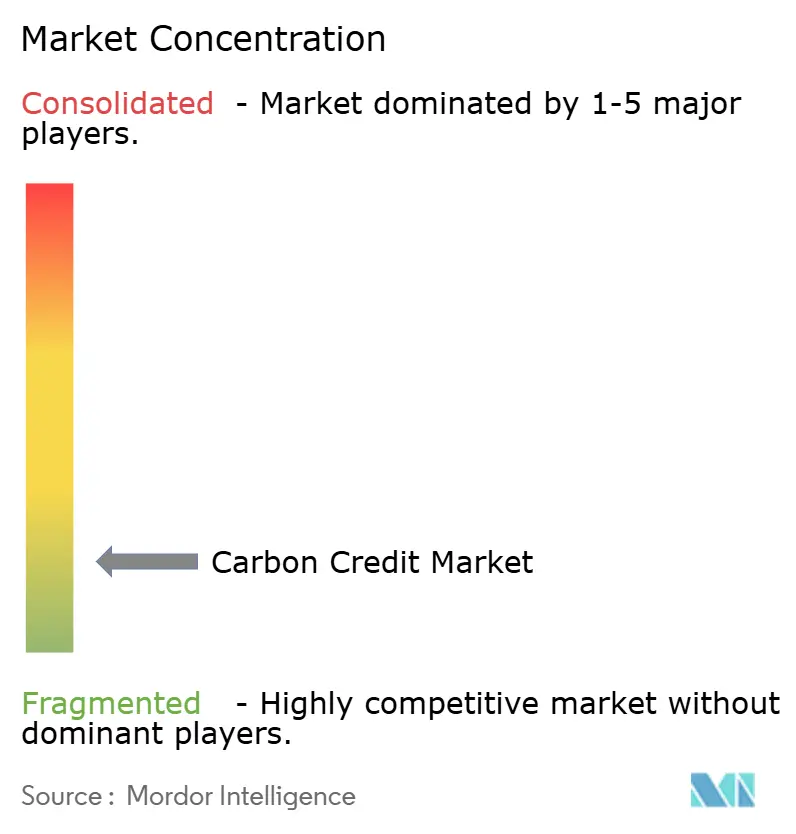

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Créditos de Carbono por Mordor Intelligence

Se estima que el tamaño del Mercado de Créditos de Carbono es de USD 0,89 billones en 2025, y se espera que alcance USD 4,53 billones en 2030, a una CAGR del 38,41% durante el período de pronóstico (2025-2030).

La rápida expansión de los esquemas de comercio de emisiones, las divulgaciones obligatorias de Alcance 3 y los compromisos corporativos reforzados de cero emisiones netas están acelerando la demanda de créditos en los canales de cumplimiento y voluntarios. La adquisición de energía renovable mantiene altos los volúmenes de referencia, aunque los proyectos de eliminación basados en la naturaleza están captando precios premium a medida que los compradores se orientan hacia créditos con beneficios medibles para la biodiversidad y las comunidades. Las tecnologías digitales de monitoreo, reporte y verificación (MRV) y los registros de cadena de bloques están reforzando la integridad de los créditos, mejorando la confianza de los inversores y atrayendo capital institucional. Mientras tanto, la fricción geopolítica en torno al Mecanismo de Ajuste en Frontera por Carbono (CBAM) de la UE está impulsando a los socios comerciales a establecer mercados de carbono nacionales, apoyando la liquidez global de créditos.

Conclusiones Clave del Informe

- Por tipo, el segmento de cumplimiento representó el 99,2% de la participación del mercado de créditos de carbono en 2024, mientras que se proyecta que el segmento voluntario se expanda a una CAGR del 50,1% hasta 2030.

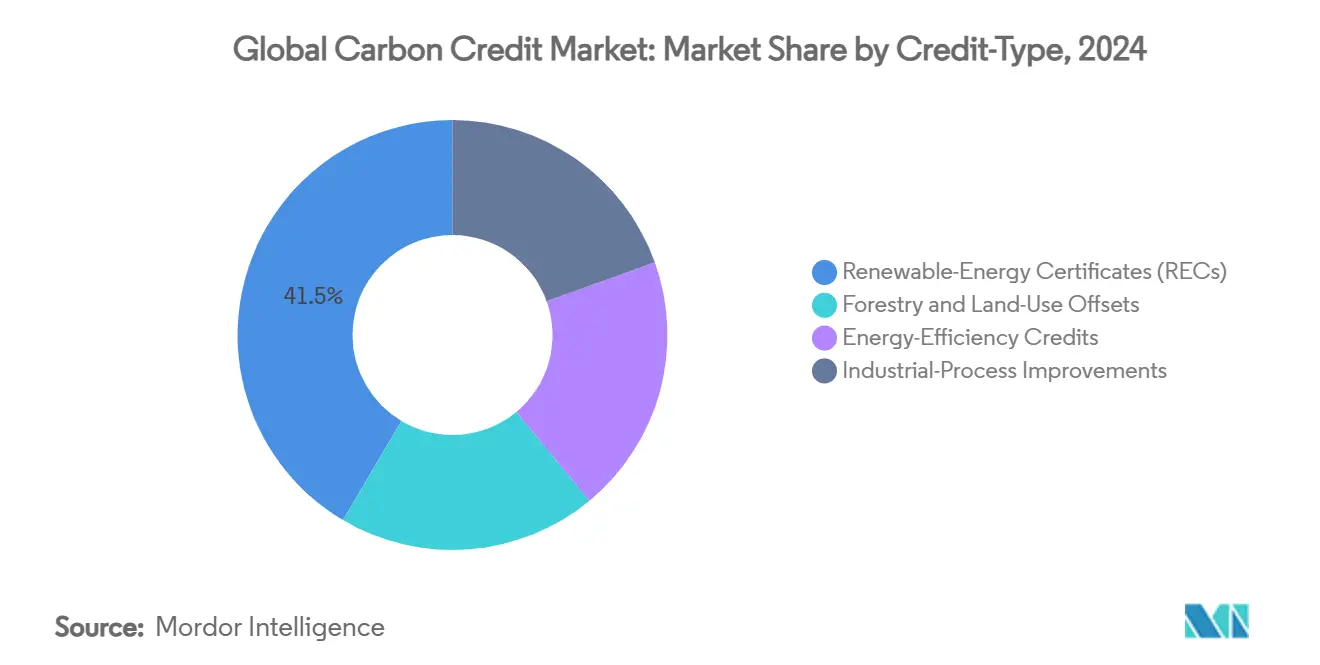

- Por tipo de crédito, los certificados de energía renovable representaron una participación del 41,5% del tamaño del mercado de créditos de carbono en 2024, mientras que se prevé que las compensaciones de silvicultura y uso del suelo crezcan a una CAGR del 45,3% hasta 2030.

- Por tipo de entrega, las transacciones spot controlaron el 60,2% de los ingresos en 2024; se anticipa que los futuros y forwards aumenten a una CAGR del 43,5% hasta 2030.

- Por usuario final, energía y servicios públicos representaron el 63,6% del tamaño del mercado de créditos de carbono en 2024, mientras que el transporte avanza a una CAGR del 46,4% entre 2025 y 2030.

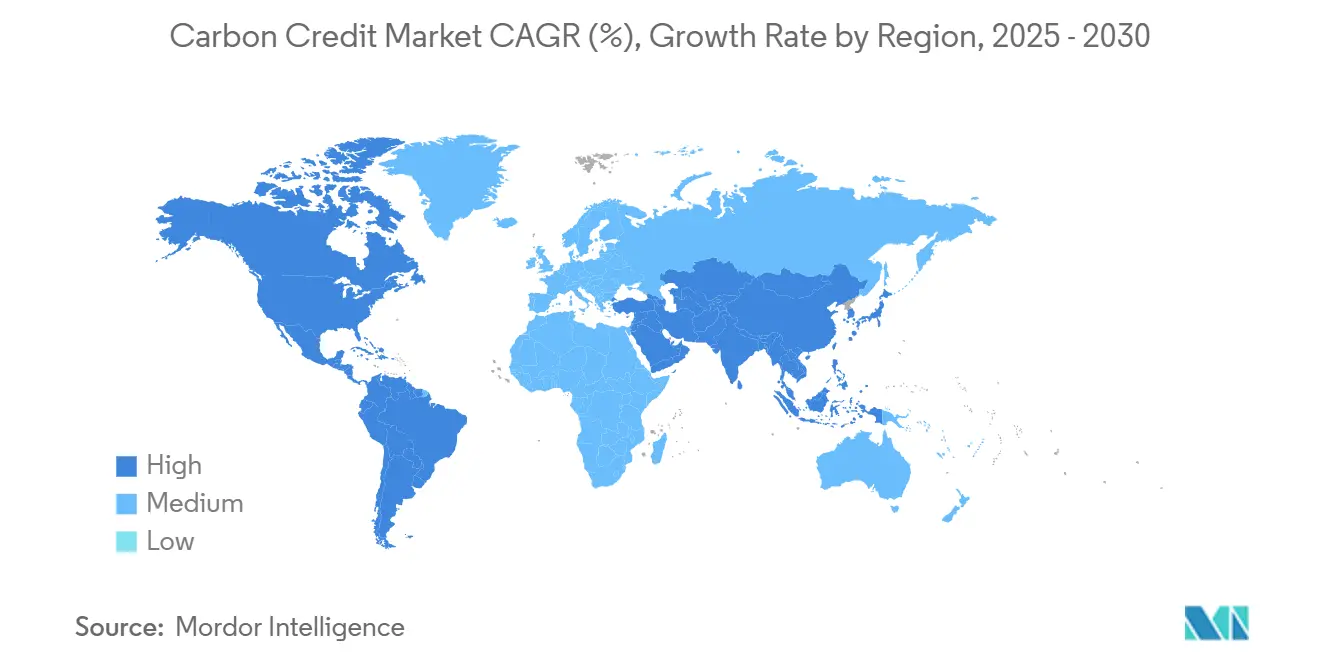

- Por geografía, Europa contribuyó con el 77,4% de la participación del mercado de créditos de carbono en 2024, aunque Asia-Pacífico muestra la trayectoria más rápida con una CAGR del 44,8% hasta 2030.

Tendencias e Información del Mercado Global de Créditos de Carbono

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del sistema de comercio de emisiones de cumplimiento en economías emergentes | +6.2% | Núcleo en Asia-Pacífico, con efectos secundarios en Oriente Medio y África y América Latina | Mediano plazo (2-4 años) |

| Compromisos corporativos de cero emisiones netas que aceleran la demanda del Mercado Voluntario de Carbono | +5.8% | Global, con concentración en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Aumento de los mecanismos de fijación de precios del carbono y precios de asignación más altos | +4.1% | Global, liderado por la UE y extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| MRV digital y cadena de bloques que impulsan la transparencia de los créditos | +3.7% | Global, con adopción temprana en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Mandatos de divulgación de Alcance 3 que elevan la demanda de créditos de eliminación | +2.9% | América del Norte y la UE, expandiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| El endurecimiento de la Fase 2 de CORSIA que impulsa los créditos basados en la naturaleza | +2.4% | Centros de aviación global, concentrados en las principales economías | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del sistema de comercio de emisiones de cumplimiento en economías emergentes

La decisión de China en marzo de 2025 de incluir cemento, acero y aluminio en su sistema de comercio de emisiones nacional incorporó a 1.500 empresas y aproximadamente 3.000 millones de tCO₂e bajo un régimen con límite máximo, equivalente al 5% de las emisiones mundiales. Indonesia introdujo la bolsa IDX Carbon en enero de 2025 con un precio de apertura de USD 8 por tonelada, señalando la entrada del Sudeste Asiático en el comercio estructurado. India confirmó que un mercado de carbono federal se lanzará a mediados de 2026, creando una plataforma unificada de créditos para múltiples industrias. Pakistán aprobó regulaciones nacionales de comercio de carbono en febrero de 2025, ampliando la participación del sur de Asia. En conjunto, estos programas reposicionan a las economías emergentes como compradores y proveedores sustanciales, reformando los flujos de créditos y difundiendo las mejores prácticas regulatorias.

Compromisos corporativos de cero emisiones netas que aceleran la demanda del Mercado Voluntario de Carbono

La Coalición Symbiosis —Google, Meta, Microsoft y Salesforce— se comprometió a hasta 20 millones de tCO₂e en eliminaciones basadas en la naturaleza para 2030, subrayando un giro desde las compensaciones hacia eliminaciones duraderas. La entrada de South Pole en la Mesa Redonda de Carbono de Argentina en diciembre de 2024 muestra a las empresas buscando más allá de los mercados maduros créditos de menor costo y alta adicionalidad. Las emisiones del Estándar de Carbono Verificado (VCS) aumentaron un 35% hasta agosto de 2024, reflejando cadenas de adquisición más sólidas. Las empresas ahora exigen proyectos con cobeneficios de biodiversidad y sociales, creando niveles premium y recompensando a los desarrolladores capaces de documentar resultados de sostenibilidad más amplios. Esta evolución indica que las compras voluntarias pasan de compensaciones filantrópicas a la gestión estratégica de activos ambientales.

Aumento de los mecanismos de fijación de precios del carbono y precios de asignación más altos

El sistema de comercio de emisiones de la UE generó EUR 43.600 millones para programas climáticos en 2024, con emisiones de fuentes estacionarias reduciéndose un 16,5% interanual.[1]Comisión Europea, "Informe del Mercado de Carbono 2024", europa.eu Se prevé que el precio spot de la Unidad de Reducción de Emisiones de Australia aumente un 75% hasta AUD 70 en 2025 a medida que la demanda bajo el Mecanismo de Salvaguarda se intensifica. El plan de Transformación Verde (GX) de Japón compromete USD 1 billón a lo largo de una década para respaldar su sistema de comercio de emisiones, trasladando el sistema de piloto a cumplimiento obligatorio para 2026. Los precios de asignación más altos reducen la diferencia de costos entre la reducción interna y las compras externas de créditos, impulsando una adopción más amplia de tecnologías renovables y bajas en carbono, al tiempo que atraen a inversores financieros que buscan arbitraje entre regiones.

MRV digital y cadena de bloques que impulsan la transparencia de los créditos

El plan de MRV digital de Gold Standard permite la captura automatizada de datos, reduciendo los costos de verificación y el riesgo de error humano.[2]Gold Standard, "Marco de MRV Digital", goldstandard.org MSCI ahora rastrea más de 30.000 proyectos y 1 millón de transacciones, suministrando análisis de grado de inversión a gestores de cartera que evalúan la calidad de los créditos. La Comisión de Comercio de Futuros de Materias Primas (CFTC) publicó orientaciones sobre derivados que se liquidan en créditos tokenizados, incorporando la cadena de bloques a las finanzas reguladas. China revisó la legislación del sistema de comercio de emisiones para exigir registros digitales y sanciones severas por declaraciones incorrectas, garantizando la auditabilidad de extremo a extremo. El monitoreo forestal por satélite combinado con contratos inteligentes ahora detecta reversiones rápidamente, mejorando las evaluaciones de durabilidad de los créditos y aumentando la confianza del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Exceso de oferta de créditos de baja calidad que erosiona la confianza de los compradores | -3.2% | Global, afectando particularmente al Mercado Voluntario de Carbono | Corto plazo (≤ 2 años) |

| Estándares globales fragmentados y riesgos de doble contabilización | -2.8% | Global, con variaciones regionales | Mediano plazo (2-4 años) |

| Tensiones geopolíticas del CBAM que limitan los flujos transfronterizos | -1.9% | Corredores comerciales UE-China, con extensión global | Largo plazo (≥ 4 años) |

| Preocupaciones por la responsabilidad de reversión que perjudican el financiamiento forestal | -1.6% | Proyectos forestales globales, concentrados en los trópicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Exceso de oferta de créditos de baja calidad que erosiona la confianza de los compradores

Bloomberg registró una caída del 61% en el valor del mercado voluntario en medio de informes de que muchos créditos ofrecen un beneficio climático limitado. Sylvera señaló que en el primer trimestre de 2025 se retiraron 54,56 millones frente a 55,63 millones de emisiones, rozando por primera vez un balance neto negativo entre oferta y demanda a medida que los compradores examinan rigurosamente la calidad. El mercado prefiere las cosechas "Ricitos de Oro" (de 3 a 5 años de antigüedad), que representan el 60% de las retiradas, lo que indica criterios de selección sofisticados. Los precios spot promedio cayeron un 20% en 2024, pero los créditos de alta integridad se mantienen resilientes, lo que sugiere una estructura de precios bifurcada. Los Principios Básicos de Carbono del Consejo de Integridad tienen como objetivo restaurar la confianza, aunque una recuperación significativa depende de la adopción consistente de normas de verificación sólidas.

Estándares globales fragmentados y riesgos de doble contabilización

La CFTC señaló brechas regulatorias entre los marcos de cumplimiento y voluntarios, lo que complica la supervisión de derivados.[3]Comisión de Comercio de Futuros de Materias Primas, "Aviso sobre Créditos de Carbono", cftc.gov Carbon Market Watch destacó que las reglas contables desajustadas aún permiten el uso de créditos en múltiples jurisdicciones. Aunque la COP29 produjo orientaciones de referencia para las transferencias transfronterizas, la implementación nacional diverge, fomentando el arbitraje y la incertidumbre. Las nuevas reglas del Mecanismo de Acreditación del Acuerdo de París de la ONU exigen controles de fugas y líneas de base conservadoras, pero la consistencia en la aplicación sigue sin probarse. Los desarrolladores enfrentan mayores costos de diligencia debida sin registros armonizados, y los compradores corren el riesgo de exposición mediática.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los mecanismos de cumplimiento sustentan la escala

El segmento de cumplimiento representó el 99,2% del tamaño del mercado global de créditos de carbono en 2024, ya que los límites máximos obligatorios obligaron a las entidades cubiertas a comprar asignaciones o compensaciones. La sólida expansión de la cobertura —en particular la inclusión de la industria pesada por parte de China y la extensión de la UE a las emisiones marítimas— continúa aumentando los volúmenes de transacciones, asegurando ingresos predecibles para los proveedores de infraestructura de mercado. Las empresas que participan en programas de cumplimiento ahora están superponiendo compras voluntarias sobre los requisitos regulados para cumplir con objetivos holísticos de cero emisiones netas, combinando asignaciones de menor costo con eliminaciones premium basadas en la naturaleza. Esta estrategia dual fortalece la liquidez pero acentúa la estratificación de precios entre créditos genéricos y de alta calidad. La actividad voluntaria, aunque solo representó el 0,8% en 2024, se prevé que escale a una CAGR del 50,1% a medida que proliferan los mandatos de divulgación corporativa. A medida que más jurisdicciones avanzan hacia plataformas de sistemas de comercio de emisiones vinculadas, la fungibilidad transfronteriza mejorará, reduciendo los costos de transacción y fomentando oportunidades de arbitraje para operadores sofisticados.

El enfoque en el cumplimiento alienta a los intermediarios financieros a construir futuros y opciones vinculados a los precios de referencia de las asignaciones, profundizando la profundidad del mercado secundario. Los créditos voluntarios se benefician indirectamente a medida que las empresas cubren las exposiciones de cumplimiento y buscan carteras diversificadas que aborden las huellas de la cadena de suministro. Sin embargo, las discrepancias normativas entre los sistemas aún imponen costos adicionales de diligencia debida, creando un nicho para consultoras y servicios de calificación. Durante el período de pronóstico, la claridad y armonización de las políticas determinarán si el dominio del cumplimiento persiste o si el espacio voluntario captura una mayor porción de la participación del mercado global de créditos de carbono.

Por Tipo de Crédito: El liderazgo de los certificados de energía renovable se encuentra con el auge forestal

Los certificados de energía renovable (CER) representaron el 41,5% de la participación del mercado de créditos de carbono en 2024, anclados por los continuos acuerdos de compra de energía corporativos y los esquemas de origen garantizado. A pesar de la madurez del mercado, la demanda estable de los operadores de centros de datos y la industria pesada garantiza cadenas de emisión constantes. Sin embargo, los créditos de silvicultura y uso del suelo son los de más rápido crecimiento con una CAGR del 45,3%, impulsados por compradores que buscan soluciones de eliminación con cobeneficios de biodiversidad verificables e impacto comunitario. El monitoreo satelital mejorado y el MRV digital han aumentado la confianza en las afirmaciones de permanencia, reduciendo las brechas históricas de calidad. Los créditos de eficiencia energética y de procesos industriales ofrecen reducción incremental de emisiones a menor costo, pero atraen grupos de compradores más reducidos debido a protocolos de medición más complejos.

Están surgiendo precios premium para créditos que integran múltiples atributos ambientales, como proyectos REDD+ que incorporan protección de cuencas hidrográficas. Mientras tanto, las eliminaciones de ingeniería como la bioenergía con captura y almacenamiento de carbono (BECCS) y la captura directa de aire siguen siendo incipientes, pero están en posición de alcanzar los precios de liquidación más altos una vez que sean escalables. Los programas de adquisición gubernamental —más notablemente el fondo GX de Japón— se espera que estimulen la oferta de créditos avanzados, diversificando aún más la cartera disponible para los inversores institucionales. Estos cambios hacen de la selección del tipo de crédito una palanca estratégica para los compradores que equilibran costo, durabilidad y objetivos de reputación.

Por Tipo de Entrega: Supremacía del spot con creciente profundidad de futuros

La entrega spot representó el 60,2% del tamaño del mercado de créditos de carbono en 2024, reflejando las obligaciones inmediatas de entrega en los sistemas de cumplimiento y la preferencia corporativa por retirar créditos de forma inmediata. Sin embargo, los contratos de futuros y forwards están creciendo a una CAGR del 43,5% a medida que los participantes del mercado buscan fijar precios, financiar nuevos proyectos y cubrir la exposición a mercados de asignaciones volátiles. Bolsas como CME e Intercontinental Exchange han lanzado futuros estandarizados vinculados a asignaciones de cumplimiento y compensaciones voluntarias, ampliando el acceso para los actores financieros. Los proveedores de índices ahora publican referencias de liquidación diarias, sentando las bases para fondos cotizados en bolsa y productos estructurados.

La concentración de liquidez en contratos de corto plazo aún limita el descubrimiento de precios para horizontes más largos, pero el apoyo regulatorio —como la reciente orientación de la CFTC— debería acelerar la maduración. Las curvas de futuros permiten a los desarrolladores de proyectos asegurar financiamiento bancario contra ventas a plazo, acortando los períodos de recuperación y reduciendo los costos de capital. A su vez, los desarrolladores con mayor capitalización pueden llevar proyectos de mayor calidad al mercado, mejorando la integridad general de los créditos. No obstante, la gestión del riesgo de contraparte y la logística de entrega física siguen siendo factores críticos que la infraestructura del mercado debe refinar continuamente.

Por Usuario Final: Las empresas de servicios públicos dominan mientras el transporte se acelera

Energía y servicios públicos representaron el 63,6% del tamaño del mercado global de créditos de carbono en 2024 debido a los estándares de cartera renovable y los límites de generación térmica. Las empresas de servicios públicos a menudo enfrentan obligaciones de cumplimiento en múltiples jurisdicciones, lo que las lleva a acumular grandes posiciones de asignación y a operar activamente para optimizar costos. También compran compensaciones voluntarias para comercializar tarifas verdes a clientes minoristas. El transporte, a pesar de su menor base, se está expandiendo más rápidamente con una CAGR del 46,4%, impulsado por los mandatos CORSIA de la aviación y la inclusión marítima en el sistema de comercio de emisiones de la UE. Las aerolíneas priorizan créditos que cumplen criterios estrictos de permanencia y adicionalidad, mientras que las empresas navieras combinan compras de compensaciones con inversiones en combustibles alternativos.

La manufactura industrial sigue siendo un comprador constante, orientándose hacia créditos de eficiencia de procesos y explorando instalaciones de captura de carbono para minimizar la exposición al aumento de los precios de las asignaciones. Los sectores de agricultura y silvicultura participan como proveedores y compradores de créditos porque las prácticas sostenibles pueden desbloquear fuentes de ingresos adicionales y ayudar a cumplir los objetivos internos de emisiones. Durante el período de pronóstico, la diversificación de los usuarios finales ampliará la liquidez y fomentará clases de créditos personalizadas que se alineen con los desafíos de reducción de emisiones específicos de cada sector.

Análisis Geográfico

Europa mantuvo una participación del 77,4% en el mercado global de créditos de carbono en 2024, respaldada por el maduro sistema de comercio de emisiones de la UE y el despliegue gradual del CBAM. Las emisiones de fuentes estacionarias cayeron un 16,5% interanual, subrayando la eficacia del esquema para impulsar la descarbonización. La próxima inclusión del transporte marítimo y los estrictos requisitos de aviación están destinados a elevar aún más la demanda de cumplimiento. La volatilidad de precios persiste, pero la infraestructura financiera establecida y las hojas de ruta de políticas transparentes mantienen la confianza de los inversores. La mayoría de los compradores europeos ahora favorecen los créditos de eliminación de alta integridad, recompensando proyectos con sólidos registros de monitoreo y cobeneficios.

Asia-Pacífico es la región de más rápido crecimiento, avanzando a una CAGR del 44,8% a medida que China, India y Japón construyen sistemas de comercio nacionales. La expansión sectorial de China en marzo de 2025 incorporó 3.000 millones adicionales de tCO₂e a su sistema de comercio de emisiones, creando el mayor mercado de cumplimiento del mundo por cobertura. El próximo mercado de India promete comercio intersectorial y posibles vínculos con otros esquemas asiáticos. La iniciativa GX de Japón por USD 1 billón respalda las compras de créditos y los despliegues tecnológicos, estimulando la oferta de compensaciones tanto nacionales como importadas. IDXCarbon de Indonesia y el marco regulatorio de Pakistán amplían aún más la participación regional, mientras que las discusiones de la ASEAN sobre reconocimiento mutuo podrían reducir las barreras de transacción.

América del Norte exhibe un impulso constante a través del sistema de límite máximo y comercio de California y una fuerte adopción voluntaria entre las empresas Fortune 500. Los mercados de capital profundos y los servicios avanzados de calificación ayudan a diferenciar la calidad de los créditos, manteniendo precios premium para las eliminaciones de alta integridad. América del Sur ofrece un potencial de crecimiento significativo, particularmente a través de proyectos forestales en Brasil, Perú y Argentina, este último impulsado por la participación de Verra en la Mesa Redonda de Carbono. Oriente Medio y África ingresan al escenario a través de plataformas soberanas y respaldadas por bolsas como la Compañía del Mercado Voluntario de Carbono Regional de Arabia Saudita y la iniciativa de la Bolsa de Valores de Johannesburgo de Sudáfrica. La abundante tierra para proyectos renovables y la secuestración a gran escala posiciona a la región como exportadora de créditos a medida que se armonizan los estándares.

Panorama Competitivo

La competencia en el mercado de créditos de carbono sigue siendo moderadamente fragmentada, pero tiende hacia la consolidación a medida que los proveedores de servicios integran capacidades de desarrollo, verificación y comercio. Las organizaciones sin fines de lucro como Verra y Gold Standard Foundation anclan la certificación de proyectos, mientras que empresas con fines de lucro como South Pole escalan las operaciones de originación e intermediación.[4]Verra, "Incorporación a la Mesa Redonda de Carbono de Argentina", verra.org Los operadores de bolsas —ICE, EEX, CME y sus contrapartes regionales— compiten por capturar liquidez lanzando futuros y servicios de compensación adaptados a las asignaciones de cumplimiento y los créditos voluntarios. Los innovadores tecnológicos proporcionan análisis satelital, puntuación de riesgo impulsada por inteligencia artificial y registros de cadena de bloques, ofreciendo a los compradores información detallada sobre el desempeño de los proyectos.

La plataforma de datos de mercados de carbono de MSCI ejemplifica cómo los proveedores de información financiera construyen ventajas competitivas a través de conjuntos de datos completos que cubren decenas de miles de proyectos. Las alianzas corporativas como la Coalición Symbiosis ilustran la integración vertical, con usuarios finales que adquieren directamente de desarrolladores seleccionados para asegurar el suministro y garantizar la calidad. La competencia es especialmente intensa en Asia-Pacífico emergente y América Latina, donde los proyectos pioneros pueden asegurar acuerdos de suministro a largo plazo con compradores multinacionales. Al mismo tiempo, las preocupaciones sobre la durabilidad impulsan a los desarrolladores a diversificar las carteras de créditos e incorporar productos de seguro, añadiendo nuevas capas de competitividad en torno a la gestión de riesgos.

Las barreras de entrada al mercado están aumentando a medida que los reguladores endurecen los requisitos de integridad y los compradores exigen MRV transparente. Las empresas que combinen experiencia en el dominio, infraestructura tecnológica y presencia interregional probablemente capturen una mayor cuota de cartera. Por el contrario, los desarrolladores independientes más pequeños corren el riesgo de marginación a menos que se asocien con plataformas más grandes para acceder a recursos de financiamiento y verificación.

Líderes de la Industria de Créditos de Carbono

South Pole

Anew Climate (Bluesource)

Climate Impact X

Shell Environmental Products

Evolution Markets

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: China amplió su sistema de comercio de emisiones nacional al cemento, el acero y el aluminio, incorporando 1.500 empresas y 3.000 millones de tCO₂e bajo cobertura.

- Enero de 2025: Indonesia lanzó IDXCarbon con un precio de apertura de USD 8 por tonelada y 1,735 millones de tCO₂e listados de proyectos energéticos.

- Diciembre de 2024: Verra se alineó con la Mesa Redonda de Carbono de Argentina, una coalición de más de 45 entidades de los mercados de carbono del país. Esta mesa redonda busca fortalecer la posición de Argentina como líder mundial en mercados de carbono.

- Mayo de 2024: Google, Meta, Microsoft y Salesforce formaron la Coalición Symbiosis, con el objetivo de lograr 20 millones de tCO₂e en eliminaciones basadas en la naturaleza para 2030.

Alcance del Informe del Mercado Global de Créditos de Carbono

| Mercado de Carbono de Cumplimiento |

| Mercado Voluntario de Carbono |

| Certificados de Energía Renovable (CER) |

| Compensaciones de Silvicultura y Uso del Suelo |

| Créditos de Eficiencia Energética |

| Mejoras en Procesos Industriales |

| Spot (Físico) |

| Futuros/Forwards |

| Energía y Servicios Públicos |

| Transporte |

| Manufactura Industrial |

| Agricultura y Silvicultura |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Mercado de Carbono de Cumplimiento | |

| Mercado Voluntario de Carbono | ||

| Por Tipo de Crédito | Certificados de Energía Renovable (CER) | |

| Compensaciones de Silvicultura y Uso del Suelo | ||

| Créditos de Eficiencia Energética | ||

| Mejoras en Procesos Industriales | ||

| Por Tipo de Entrega | Spot (Físico) | |

| Futuros/Forwards | ||

| Por Usuario Final | Energía y Servicios Públicos | |

| Transporte | ||

| Manufactura Industrial | ||

| Agricultura y Silvicultura | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál fue el valor del mercado global de créditos de carbono en 2025?

El mercado global de créditos de carbono fue valorado en USD 891.810 millones en 2025.

¿A qué velocidad se espera que crezca el mercado global de créditos de carbono hasta 2030?

Se proyecta que se expanda a una CAGR del 38,41%, alcanzando USD 4.530.120 millones en 2030.

¿Qué región lidera actualmente en transacciones de créditos de carbono?

Europa lidera, capturando el 77,4% del valor de las transacciones de 2024 gracias al sistema de comercio de emisiones de la UE.

¿Por qué están ganando atención los créditos de silvicultura y uso del suelo?

Los compradores los prefieren por la eliminación de carbono de alta integridad y los cobeneficios para la biodiversidad, impulsando una CAGR prevista del 45,3%.

¿Qué impacto tendrá la Fase 2 de CORSIA en la demanda de créditos?

Las reglas más estrictas de compensación de la aviación están destinadas a impulsar las compras de créditos basados en la naturaleza por parte de las aerolíneas.

¿Cómo mejoran los sistemas de MRV digital la integridad de los créditos?

Automatizan la captura y verificación de datos, proporcionando transparencia en tiempo real y reduciendo el riesgo de fraude.

Última actualización de la página el: