Tamaño y Participación del Mercado de Atún Enlatado

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.80% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

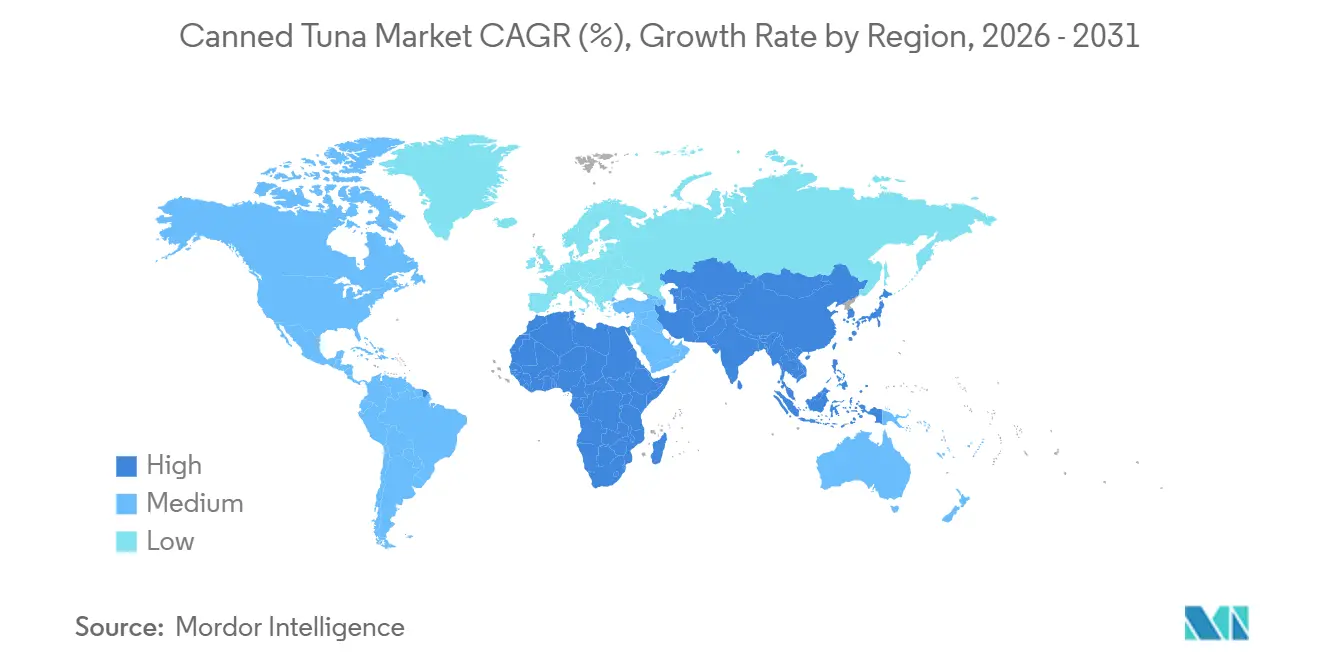

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Atún Enlatado por Mordor Intelligence

Se proyecta que el tamaño del mercado de atún enlatado sea de USD 15,05 mil millones en 2025, USD 15,98 mil millones en 2026, y alcance USD 21,18 mil millones para 2031, creciendo a una CAGR del 5,8% entre 2026 y 2031. La demanda continúa aumentando a medida que los compradores sensibles al precio buscan proteínas estables en estantería, los compradores del sector de servicios de alimentación reconstruyen el volumen tras la pandemia, y los procesadores invierten en envases flexibles que reducen el uso de acero y materiales secundarios. El atún claro sigue siendo el ancla de volumen porque el bajo contenido de mercurio del listado se alinea con la guía de "Mejor Elección" de la FDA, mientras que la premiumización del atún blanco, la certificación MSC y el abastecimiento con caña y sedal impulsan un crecimiento de mayor margen en el comercio minorista especializado. Europa domina los volúmenes, aunque Oriente Medio y África ahora registran las ganancias más rápidas, ya que la nueva planta de 100 millones de latas de Omán ejemplifica un giro desde la dependencia de las importaciones hacia la captura de valor local. El comercio electrónico está amplificando las compras recurrentes a través de paquetes de suscripción, y los grandes actores integrados verticalmente mantienen márgenes estables a pesar de las fluctuaciones en el precio del listado al asegurar contratos a largo plazo con pesquerías certificadas.

Conclusiones Clave del Informe

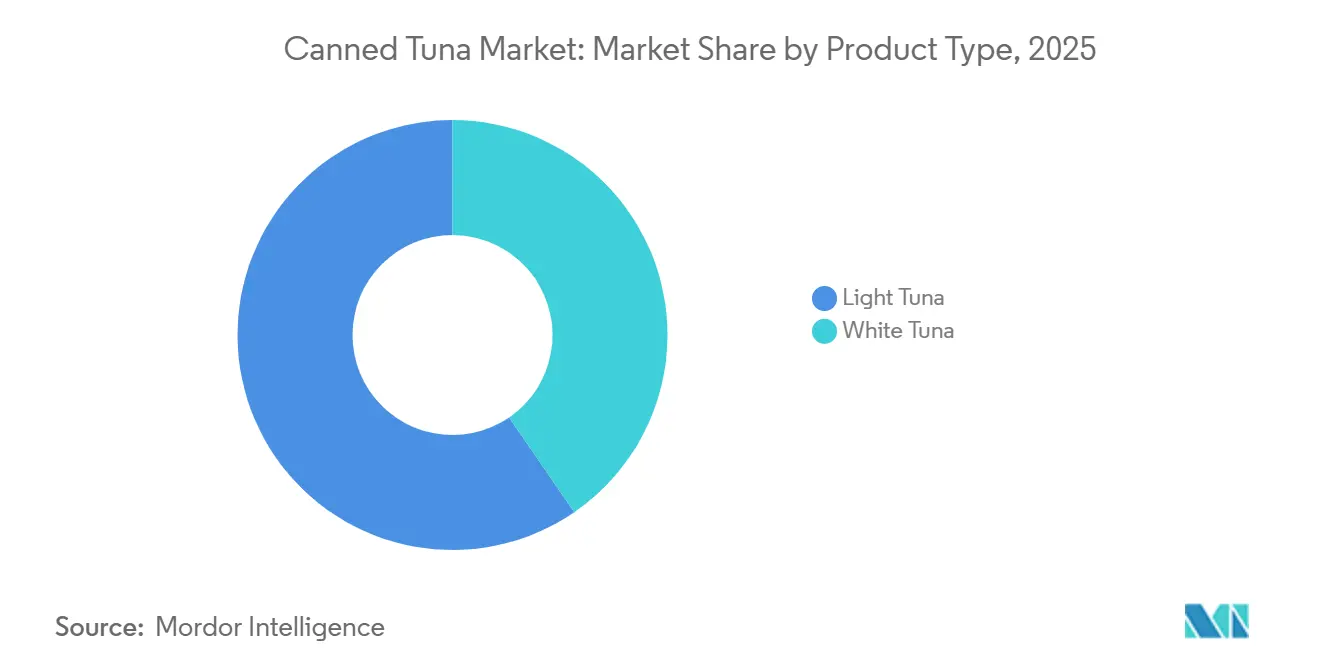

- Por tipo de producto, el atún claro lideró con el 59,59% de la participación del mercado de atún enlatado en 2025, mientras que el atún blanco avanza a una CAGR del 6,48% hasta 2031.

- Por sabor, las ofertas sin sabor representaron el 85,69% de la base de 2025; se prevé que las variedades con sabor se expandan a una CAGR del 6,97% hasta 2031.

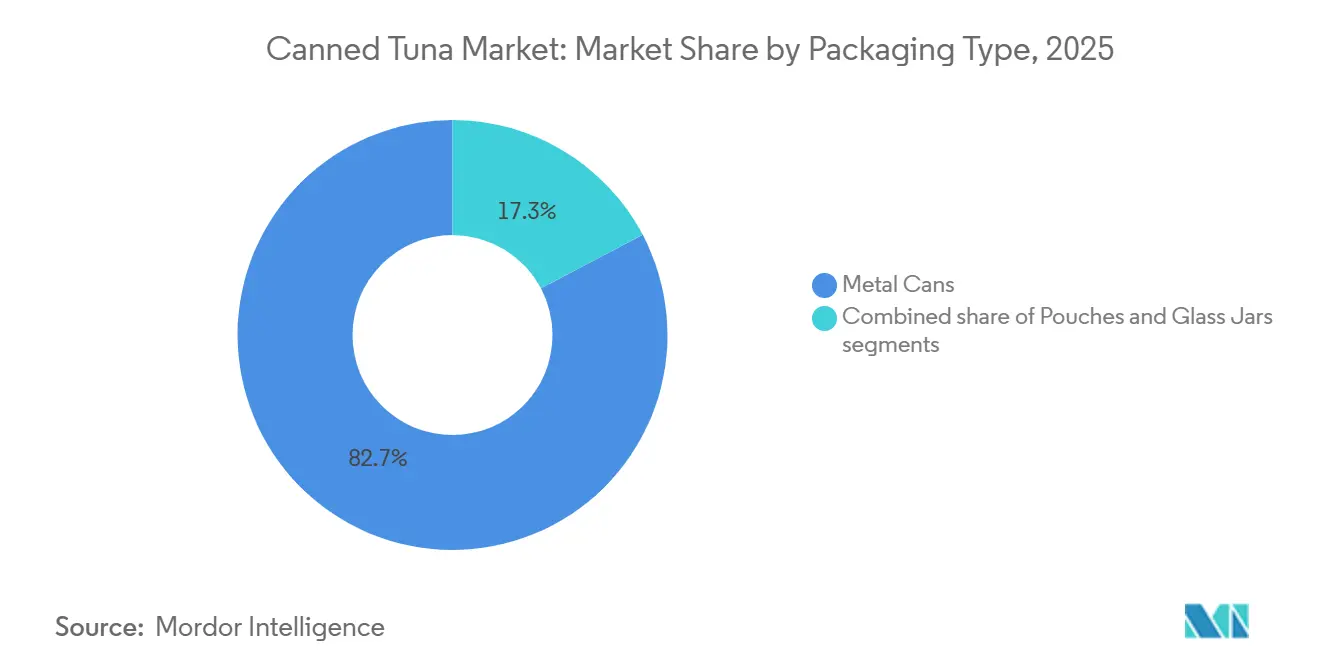

- Por envase, las latas de metal representaron el 82,72% de los ingresos de 2025, mientras que se proyecta que las bolsas registren una CAGR del 6,70% entre 2026 y 2031.

- Por canal de distribución, el canal minorista capturó el 60,72% en 2025; se prevé que el canal horeca crezca a una CAGR del 7,20% hasta 2031 a medida que la recuperación del sector de servicios de alimentación se acelera.

- Por geografía, Europa ostentó una participación del 35,40% en 2025, mientras que se prevé que la región de Oriente Medio y África lidere el crecimiento con una CAGR del 6,58% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Atún Enlatado

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Conveniencia y atractivo listo para consumir | +1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Innovación de productos y variedades con sabor | +0.8% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión del comercio electrónico y la venta minorista en línea | +0.6% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Avances tecnológicos en procesamiento y envasado | +0.5% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Alto contenido proteico y valor nutricional | +0.7% | Global, especialmente en demografías con conciencia sanitaria | Largo plazo (≥ 4 años) |

| Larga vida útil y estatus de producto básico de despensa | +0.4% | Global, potenciado durante las interrupciones de la cadena de suministro | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Conveniencia y atractivo listo para consumir

La conveniencia y el atractivo listo para consumir del atún enlatado es un importante impulsor del mercado, ya que los consumidores buscan cada vez más soluciones de comidas rápidas y nutritivas que se adapten a estilos de vida ocupados. El atún enlatado no requiere preparación, puede almacenarse durante largos períodos y se incorpora fácilmente en ensaladas, sándwiches y diversos platos, convirtiéndolo en un producto básico tanto en el hogar como en el sector de servicios de alimentación. Su portabilidad y la mínima necesidad de refrigeración potencian aún más su atractivo para el consumo en movimiento, loncheras y suministros de alimentos de emergencia. El aumento de los hogares unipersonales y la vida urbana amplifica la demanda de fuentes de proteínas listas para consumir, mientras que los consumidores con conciencia sanitaria valoran el atún enlatado por su proteína magra y su contenido de omega-3. Además, los fabricantes están innovando con opciones con sabor y premezclas para satisfacer los gustos en evolución y las expectativas de conveniencia. Esta tendencia es particularmente evidente en regiones que experimentan una rápida urbanización y cambios en los hábitos alimentarios. En general, el factor de conveniencia no solo sostiene una demanda constante, sino que también alienta a los actores del mercado a diversificar sus ofertas de productos y formatos de envase.

Innovación de productos y variedades con sabor

Las variedades de atún con sabor están transformando el panorama del mercado al atraer a demografías más jóvenes y ampliar las ocasiones de consumo más allá de los usos tradicionales. El sólido crecimiento de la CAGR del 7,12% del segmento destaca la eficacia de las estrategias de diferenciación que no solo exigen precios premium, sino que también abordan la fatiga del consumidor con los productos de atún sin sabor. Empresas como Thai Union están impulsando la innovación al integrar la sostenibilidad en sus operaciones, con el 85% de su atún proveniente de pesquerías certificadas por MSC. Este enfoque demuestra que la innovación va más allá de los perfiles de sabor para incluir prácticas de abastecimiento éticas y responsables, que son cada vez más valoradas por los consumidores. Además, las enmiendas propuestas por la FDA a los estándares del atún enlatado en agosto de 2023, que permiten el uso más amplio de aromatizantes y especias, proporcionan un marco regulatorio que apoya la innovación continua[1]Federal Register, "Pescado y Mariscos; Estándar de Identidad del Atún Enlatado y Estándar de Llenado del Envase", www.federalregister.gov. Esta flexibilidad permite a los fabricantes explorar sabores étnicos y conceptos de fusión, atendiendo a los gustos en evolución de una base de consumidores diversa y potenciando aún más el potencial de crecimiento del segmento.

Expansión del comercio electrónico y la venta minorista en línea

Los canales de comercio digital están alterando significativamente los patrones de distribución del atún enlatado, un cambio que se aceleró durante la pandemia a medida que los consumidores adoptaron cada vez más las compras de comestibles en línea. El auge del comercio electrónico ha resultado particularmente beneficioso para el atún enlatado debido a su larga vida útil y su envase estandarizado, que minimizan los desafíos de envío en comparación con el marisco fresco. Reconociendo el potencial del atún enlatado para impulsar el tráfico en línea, las principales cadenas de supermercados han introducido promociones de marisco específicas. Por ejemplo, en 2025, Natural Grocers ofreció atún enlatado gratuito a los miembros del programa de fidelización durante su Semana de Reinicio de Resoluciones, destacando la importancia estratégica de dichos productos en las estrategias de venta minorista en línea. Además, las plataformas en línea han creado oportunidades para que las marcas de atún premium y especialidad interactúen directamente con los consumidores, eliminando los márgenes de venta minorista tradicionales y mejorando los márgenes de beneficio. Este modelo directo al consumidor también permite a las marcas construir relaciones más sólidas con los clientes y atender las demandas de mercados nicho de manera más efectiva.

Avances tecnológicos en procesamiento y envasado

Las innovaciones en procesamiento y envasado están revolucionando la industria del marisco al extender la vida útil del producto y mejorar la conveniencia para el consumidor. Las bolsas flexibles han surgido como un formato de envase disruptivo, reemplazando las latas de metal tradicionales para satisfacer las demandas de los consumidores de una apertura más fácil, un mejor control de las porciones y un espacio de almacenamiento reducido. Este cambio refleja una tendencia más amplia hacia la conveniencia y la funcionalidad en el envasado. Por ejemplo, la adopción por parte de Bumble Bee de multipacks de cartón reciclable, produciendo 26 millones de unidades anuales, destaca cómo la innovación en el envasado puede abordar simultáneamente los objetivos de sostenibilidad y mejorar la eficiencia operativa. Además, se están desarrollando tecnologías de envasado activo que utilizan materiales biodegradables, como el almidón de sagú y el quitosano, para extender la vida útil del atún minimizando el impacto ambiental, en línea con el creciente enfoque en soluciones ecológicas. Además, la significativa inversión de Thai Union de USD 172 millones en 2023 para establecer nuevas instalaciones de hidrolizado de proteínas y péptidos de colágeno subraya el movimiento de la industria hacia productos de valor añadido, mostrando cómo los avances tecnológicos están abriendo oportunidades más allá de las ofertas tradicionales de atún enlatado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones por la sostenibilidad y la sobrepesca | -0.9% | Global, especialmente Europa y América del Norte | Largo plazo (≥ 4 años) |

| Auge de las alternativas de marisco enlatado de origen vegetal | -0.3% | América del Norte, Europa, Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro y de los precios | -0.7% | Global, con impacto agudo en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Preocupaciones por los niveles de mercurio entre mujeres embarazadas y consumidores jóvenes | -0.5% | Global, concentrado en demografías con conciencia sanitaria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por la sostenibilidad y la sobrepesca

A medida que crece la conciencia de los consumidores sobre los impactos de la sobrepesca, la industria del atún enlatado se enfrenta al apremiante desafío de la sostenibilidad ambiental. El Océano Pacífico Centro-Occidental, responsable de aproximadamente la mitad de la captura mundial de atún, corre el riesgo de perder la certificación de sus 33 pesquerías de atún certificadas por MSC a menos que se establezcan reglas de control de capturas. En respuesta a las presiones de sostenibilidad, la ICCAT introdujo nuevas medidas para el atún tropical y procedimientos de gestión para el atún listado en noviembre de 2024, aunque persisten desafíos en la implementación[2]Marine Stewardship Council, "Por qué la Certificación de las Pesquerías de Atún del Océano Pacífico Centro-Occidental está Amenazada", www.msc.org. Empresas como Pacifical están liderando la iniciativa, empleando verificación basada en Ethereum a través de sistemas de cadena de bloques para rastrear más de 200 millones de unidades de consumo cada año. Esta mayor conciencia del consumidor ha llevado a una disposición a pagar primas por productos sostenibles, creando oportunidades lucrativas para las marcas certificadas mientras intensifica la presión sobre aquellas que siguen sin cumplir.

Auge de las alternativas de marisco enlatado de origen vegetal

Las alternativas de marisco de origen vegetal están ganando terreno de manera constante como competidoras del atún enlatado tradicional, impulsadas por la creciente demanda de consumidores con conciencia ambiental y aquellos con restricciones dietéticas. La inversión de Thai Union de EUR 13 millones en Algama, una empresa especializada en productos de marisco a base de algas como análogos de atún enlatado, subraya el creciente enfoque de la industria en el mercado de proteínas alternativas. Además, el desarrollo de atún de cultivo celular aborda directamente las apremiantes preocupaciones ambientales y de bienestar animal, al tiempo que ofrece opciones libres de mercurio, que son particularmente atractivas para los consumidores con conciencia sanitaria. A pesar de estos avances, el segmento de origen vegetal continúa enfrentando desafíos significativos para replicar la textura y el sabor del marisco convencional. Sin embargo, se espera que la innovación sostenida y el progreso tecnológico mejoren la calidad del producto, permitiendo que este segmento asegure una mayor participación del mercado. Al mismo tiempo, el panorama regulatorio en evolución para las proteínas alternativas introduce incertidumbres, que podrían moldear la dinámica competitiva y el crecimiento del mercado a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio del Atún Claro frente al Crecimiento Premium del Atún Blanco

En 2025, el atún claro ostenta una participación de mercado dominante del 59,59%, gracias a su rentabilidad y versatilidad. Es un producto básico, desde la preparación básica de comidas hasta las operaciones de servicios de alimentación, donde las fuentes de proteínas consistentes y asequibles son primordiales. La estabilidad del segmento se ve reforzada por el estado saludable de las poblaciones de atún listado, que constituye el 60% de la captura mundial de atún y goza de una gestión eficaz en las principales regiones pesqueras. Si bien el atún de aleta amarilla añade diversidad a los productos de atún claro, se enfrenta a desafíos regionales en el Océano Índico, a diferencia de sus homólogos del Pacífico más estables. Los programas de monitoreo de mercurio de la FDA garantizan la seguridad de los productos de atún claro, que, debido al menor tamaño del listado en comparación con las especies de albacora, típicamente presentan niveles más bajos de mercurio. Este dominio del mercado subraya una clara preferencia del consumidor: opciones de proteínas asequibles que se combinan perfectamente con diversos ingredientes y condimentos.

El atún blanco está en un rápido ascenso, con una CAGR del 6,48% hasta 2031. Este auge se atribuye a inteligentes estrategias de posicionamiento premium que aprovechan las percepciones de los consumidores sobre su calidad y sabor superiores en comparación con las variedades de atún claro. La brecha de precios entre el atún blanco y el claro presenta a los procesadores una lucrativa oportunidad de expansión de márgenes, especialmente en los mercados desarrollados donde la renta disponible de los consumidores se inclina hacia compras de mayor valor. El atún albacora, la estrella de los productos de atún blanco, goza de condiciones de población relativamente estables, lo que garantiza un suministro constante que refuerza su posición premium en el mercado. Esta trayectoria de crecimiento señala un cambio en las preferencias de los consumidores, con compradores con conciencia sanitaria dispuestos a pagar una prima por la calidad percibida. Además, el estatus premium del atún blanco se amplifica por sus vínculos con la pesca tradicional de albacora y los métodos de procesamiento artesanal, resonando con los consumidores centrados en la calidad.

Por Sabor: Liderazgo Tradicional Sin Sabor frente al Crecimiento Impulsado por la Innovación

En 2025, el atún sin sabor ostenta una participación de mercado dominante del 85,69%, subrayando su adaptabilidad en la cocina y la tendencia de los consumidores con conciencia presupuestaria a optar por productos básicos que pueden adaptarse a los gustos personales en el hogar. La sólida posición de este segmento se atribuye a su uso de amplio alcance, desde las clásicas ensaladas de atún hasta los modernos cuencos de cereales y las adaptaciones culinarias globales. Los productos sin sabor disfrutan de costos de producción reducidos y una gestión simplificada de la cadena de suministro, lo que permite precios competitivos que resuenan tanto con los consumidores con conciencia presupuestaria como con los compradores a granel en el sector de servicios de alimentación. Las actualizaciones propuestas por la FDA a los estándares del atún enlatado tienen como objetivo mantener la integridad del producto al tiempo que otorgan a los fabricantes margen en las formulaciones básicas. La supremacía del atún sin sabor en el mercado se ve reforzada aún más por su estatus de producto esencial de despensa, que proporciona proteínas confiables sin limitaciones de sabor que podrían restringir sus aplicaciones culinarias.

Las variedades de atún con sabor están en una trayectoria de crecimiento, con una CAGR del 6,97%. Este auge está impulsado por estrategias efectivas de diferenciación de productos que amplían las ocasiones de consumo y atraen a consumidores más jóvenes en busca de opciones de comidas convenientes y sabrosas. El repunte en este segmento refleja un cambio más amplio en la industria hacia la conveniencia y los sabores diversos. Los fabricantes están canalizando inversiones en investigación y desarrollo, elaborando productos que resuenan con variadas preferencias de sabor y tendencias culinarias globales. Hay un énfasis notable en los sabores étnicos y de fusión, con empresas aprovechando los movimientos de sabor globales para producir ofertas únicas que alcanzan precios premium en comparación con las variedades tradicionales sin sabor. Además, el auge del segmento con sabor se amplifica por las campañas en redes sociales que destacan usos innovadores del atún sazonado, aumentando la visibilidad entre las audiencias más jóvenes que priorizan la conveniencia y la diversidad de sabores.

Por Tipo de Envase: Tradición de las Latas de Metal frente a la Innovación de las Bolsas

En 2025, las latas de metal ostentan una participación de mercado dominante del 82,72%, un testimonio de décadas de confianza del consumidor y una cadena de suministro bien perfeccionada. Estos envases cilíndricos no solo destacan en la protección del producto, sino que también garantizan la estabilidad en estantería. Su reputación duradera por preservar la calidad del producto a lo largo del tiempo se ve reforzada por una sólida infraestructura de reciclaje, que aborda los objetivos de sostenibilidad en medio de las preocupaciones sobre la huella ambiental de la producción de metal. Además, las latas de metal aprovechan las economías de escala tanto en producción como en distribución, lo que permite un envasado rentable que apoya precios competitivos en todos los segmentos del mercado. Su durabilidad inherente protege los productos durante el transporte y el almacenamiento, minimizando las pérdidas y manteniendo los estándares de calidad sinónimos del atún enlatado. Además, las latas de metal cuentan con propiedades de barrera mejoradas, protegiendo el contenido de la luz, el oxígeno y la humedad, preservando así la integridad del producto a lo largo de la distribución.

Las bolsas están en un rápido ascenso, creciendo a una CAGR del 6,70%, impulsadas por el deseo de los consumidores de un acceso más fácil, un control preciso de las porciones y un almacenamiento compacto. Este cambio en el envasado refleja una tendencia más amplia hacia la conveniencia, con bolsas que no solo son portátiles para el consumo en movimiento, sino que también eliminan la necesidad de abrelatas, que no siempre están disponibles. El giro de Bumble Bee hacia multipacks de cartón reciclable, produciendo 26 millones de unidades anuales, subraya cómo las innovaciones en el envasado pueden abordar la sostenibilidad al tiempo que impulsan la eficiencia operativa. Las bolsas también destacan en la diferenciación de productos, gracias a gráficos mejorados y presentación en estantería, reforzando el posicionamiento premium y la visibilidad de la marca en espacios minoristas competitivos. Además, se están explorando avances en el envasado activo, utilizando materiales biodegradables como el almidón de sagú y el quitosano, para prolongar la vida útil del atún minimizando las huellas ambientales.

Por Canal de Distribución: Dominio del Canal Minorista frente a la Aceleración del Canal Horeca

En 2025, el canal minorista asegura una participación de mercado dominante del 60,72%, subrayando la posición arraigada del atún enlatado en los entornos de venta minorista de comestibles. Los supermercados e hipermercados lideran este canal, aprovechando las compras a granel y las estrategias promocionales para precios competitivos. En particular, las instalaciones de procesamiento de España actúan como centros de distribución fundamentales, atendiendo al amplio mercado europeo. Las tiendas minoristas en línea dentro del canal minorista están experimentando un auge, impulsado por la creciente penetración del comercio electrónico. Las principales cadenas de supermercados están capitalizando esta tendencia, con Natural Grocers, por ejemplo, atrayendo a los miembros del programa de fidelización con atún enlatado gratuito durante eventos promocionales. El mercado de alimentos enlatados de los Emiratos Árabes Unidos, que se expande a una tasa anual del 5-10%, ve a los principales hipermercados como Lulu y Carrefour desempeñando un papel fundamental en la distribución. Esto subraya cómo los esfuerzos minoristas concentrados pueden impulsar el crecimiento del mercado en regiones emergentes. Además, el canal minorista prospera gracias al estatus del atún enlatado como producto básico de despensa, lo que lleva a los consumidores a comprar a granel y construir sus inventarios.

El canal horeca está experimentando un sólido repunte de crecimiento, registrando una impresionante CAGR del 7,20%. Este auge señala un notable cambio en la dinámica del sector de servicios de alimentación, con restaurantes y operadores institucionales recurriendo cada vez más al atún enlatado. Esta tendencia refleja un movimiento más amplio en el sector de servicios de alimentación, que favorece los ingredientes de conveniencia que garantizan una calidad consistente, un control preciso de las porciones y fomentan la innovación del menú y la eficiencia operativa. Un ejemplo es el Tazón de Atún Quick Catch de Bumble Bee, que debutó como comidas listas para consumir con 12-15 gramos de proteína, adecuadas para consumo caliente o frío. Su introducción impulsó un notable crecimiento del 21,5% en la categoría. La expansión del canal se ve impulsada aún más por la adaptabilidad del atún enlatado, que aparece en todo, desde sándwiches tradicionales hasta modernos cuencos de cereales y ensaladas, todos los cuales resuenan con los comensales con conciencia sanitaria. Destacando la tendencia, Chicken of the Sea está preparada para lanzar su 'Atún Sin Escurrir' en julio de 2025, con ventas proyectadas de la impresionante cifra de USD 86,4 millones, un testimonio del enfoque de la industria en la conveniencia para el sector de servicios de alimentación.

Análisis Geográfico

En 2025, Europa sigue siendo el mercado líder de atún enlatado, con una participación de mercado del 35,40%. Este dominio se atribuye principalmente al papel de España como potencia procesadora de la región, representando el 70% de la producción de atún enlatado de Europa. Las avanzadas capacidades de procesamiento de España y sus redes de distribución bien establecidas permiten un acceso eficiente a los mercados europeos más amplios. Además, la fuerte aceptación del consumidor en el sur de Europa refuerza aún más el liderazgo de la región. El crecimiento del mercado está impulsado cada vez más por la creciente demanda de productos premium y un enfoque creciente en la sostenibilidad en las decisiones de compra. Alemania, Italia y Francia son mercados de consumo clave, importando colectivamente atún enlatado por un valor superior a USD 1,5 mil millones anuales. A pesar de las disrupciones comerciales causadas por el Brexit, el Reino Unido continúa exhibiendo fuertes niveles de consumo. El énfasis del mercado europeo en la certificación MSC proporciona una ventaja competitiva significativa para las marcas sostenibles, ya que los consumidores con conciencia ambiental están dispuestos a pagar una prima por los productos certificados que se alinean con sus valores.

La región de Oriente Medio y África está experimentando un sólido crecimiento, con una CAGR proyectada del 6,58% hasta 2031. Este crecimiento está respaldado por el aumento de la renta disponible, la rápida urbanización y un cambio creciente hacia los hábitos alimentarios occidentales. Los Emiratos Árabes Unidos lideran la región en el consumo de atún enlatado, superando significativamente el promedio mundial. Arabia Saudita y Egipto están emergiendo como mercados de crecimiento críticos, impulsados por iniciativas lideradas por el gobierno centradas en la seguridad alimentaria y el desarrollo de la acuicultura. La joven y creciente población de clase media de la región apoya aún más la expansión del mercado. Sin embargo, la inestabilidad económica y las tensiones geopolíticas presentan desafíos periódicos. Los mercados dependientes de importaciones como los Emiratos Árabes Unidos se benefician de los bajos aranceles que facilitan el comercio interregional, aunque la limitada capacidad de procesamiento local de la región sigue siendo una restricción para el crecimiento.

Los mercados de Asia-Pacífico exhiben diversas trayectorias de crecimiento, moldeadas por las variadas condiciones económicas y las preferencias de los consumidores en toda la región. La industria de procesamiento de alimentos de Japón enfrenta desafíos significativos debido a la debilidad del yen, que ha aumentado los costos de importación. A pesar de un declive más amplio de la industria, el segmento de alimentos enlatados y embotellados se mantuvo estable en USD 1,24 mil millones en 2023, reflejando una demanda constante[3]Departamento de Agricultura de los Estados Unidos, "Nombre del Informe: Ingredientes para el Procesamiento de Alimentos Anual", www.apps.fas.usda.gov. Vietnam ha emergido como el segundo mayor proveedor de atún al mercado de los Estados Unidos, aunque la implementación de nuevas regulaciones bajo el Decreto N.° 37/2024/ND-CP, que exige tamaños mínimos de captura, ha creado desafíos de exportación. Las perspectivas de crecimiento de la región siguen siendo optimistas, respaldadas por la expansión de las poblaciones de clase media y el aumento del consumo de proteínas. Sin embargo, las disrupciones en la cadena de suministro y los marcos regulatorios en evolución continúan introduciendo volatilidad, impactando la dinámica general del mercado.

Panorama Competitivo

El mercado de atún enlatado está moderadamente concentrado, con algunos actores principales que ostentan participaciones de mercado significativas junto con varias marcas regionales y de marca propia. Las empresas líderes se benefician de sólidas redes de cadena de suministro, lealtad de marca establecida y economías de escala. Las empresas destacadas en el mercado incluyen Thai Union Group PCL, Dongwon Group, Century Pacific Group, Inc., Bolton Group, entre otras. Sin embargo, los actores más pequeños continúan compitiendo ofreciendo productos de nicho, abastecimiento sostenible y precios competitivos. Esta estructura mantiene un equilibrio entre el control del mercado y la competencia saludable en todas las regiones.

La adopción de tecnología se ha convertido en un factor crítico para obtener una ventaja competitiva. Los actores líderes están implementando sistemas de trazabilidad basados en cadena de bloques y tecnologías de envasado avanzadas para mejorar el atractivo del producto y la eficiencia operativa. Por ejemplo, la industria atunera de Taiwán ha adoptado tecnología de circuito cerrado de televisión y cadena de bloques en los buques pesqueros, abordando las preocupaciones sobre las prácticas laborales al tiempo que mejora la transparencia de la cadena de suministro. Tales avances destacan la creciente importancia de la tecnología para garantizar prácticas éticas y mejoras operativas.

Existen oportunidades de crecimiento en el posicionamiento de productos premium y el desarrollo de fuentes de proteínas alternativas. La inversión de Thai Union de EUR 13 millones en alternativas de marisco a base de algas refleja el reconocimiento de la industria de los cambios en las preferencias de los consumidores y las tendencias emergentes. La dinámica regional también influye en la intensidad competitiva, con los mercados europeos enfatizando las credenciales de sostenibilidad, mientras que la competencia de precios sigue siendo un factor dominante en los mercados en desarrollo. Además, los disruptores emergentes, como los productores de alternativas de origen vegetal y las marcas directas al consumidor que aprovechan las plataformas de comercio electrónico, están remodelando el mercado al eludir los canales minoristas tradicionales y ofrecer soluciones innovadoras para satisfacer las demandas cambiantes de los consumidores.

Líderes de la Industria del Atún Enlatado

Thai Union Group PCL

Dongwon Group

Bolton Group

Bumble Bee Foods

Century Pacific Group, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: EROSKI ha lanzado su primer atún claro enlatado de marca propia con la certificación de pesca sostenible del Consejo de Administración Marina (MSC) en el mercado español. Según la marca, este atún claro enlatado en aceite de oliva, bajo el sello azul 'MSC', ya está disponible en toda su red comercial y en su supermercado en línea.

- Enero de 2025: La Compañía Industrial de Pesca de Maldivas (MIFCO) ha introducido un nuevo producto de atún enlatado de 140 gramos en el mercado, dirigido a hogares pequeños y con el objetivo de reducir el desperdicio de alimentos. Según la empresa, el nuevo producto es 40 gramos más ligero que la oferta más pequeña anterior de MIFCO de 180 gramos, proporcionando una opción más económica para los consumidores.

- Diciembre de 2024: SIMAK ha lanzado una nueva línea de productos de pescado enlatado en Omán, centrada en ofrecer atún fresco, sostenible y sabroso a los consumidores. Esta introducción tiene como objetivo satisfacer la creciente demanda de marisco de alta calidad y de origen responsable en la región. Al enfatizar la sostenibilidad y el sabor, SIMAK se posiciona para atraer a clientes con conciencia sanitaria y ambiental que buscan opciones de pescado enlatado convenientes pero premium.

- Enero de 2024: Tonnino lanzó Tonnino Kids Tuna, dos nuevas ofertas que presentan el atún de aleta amarilla de la marca y diseñadas para atraer a los niños debido a su colorido envase y sabores aptos para niños. Según la marca, las nuevas latas para niños están disponibles en dos variedades: Trozos de Atún de Aleta Amarilla Premium con Maíz Dulce en Agua y Trozos de Atún de Aleta Amarilla Premium con Zanahorias y Guisantes en Aceite Vegetal.

Alcance del Informe Global del Mercado de Atún Enlatado

El atún enlatado es un producto alimenticio estable en estantería que consiste en la carne procesada de especies específicas de atún que ha sido cocinada, sellada en envases herméticamente cerrados (generalmente latas de metal, frascos de vidrio o bolsas selladas al vacío) y esterilizada por calor para prevenir el deterioro. El mercado de atún enlatado está segmentado por tipo de producto, sabor, tipo de envase, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en Atún Blanco y Atún Claro. Por sabor, el mercado está segmentado en con sabor y sin sabor. Por tipo de envase, el mercado está segmentado en latas de metal, bolsas y frascos de vidrio. Por canal de distribución, el mercado está segmentado en canal horeca y canal minorista. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Atún Blanco |

| Atún Claro |

| Con Sabor |

| Sin Sabor |

| Latas de Metal |

| Bolsas |

| Frascos de Vidrio |

| Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Tiendas Especializadas | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Atún Blanco | |

| Atún Claro | ||

| Por Sabor | Con Sabor | |

| Sin Sabor | ||

| Por Tipo de Envase | Latas de Metal | |

| Bolsas | ||

| Frascos de Vidrio | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Tiendas Especializadas | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de atún enlatado en 2026?

El tamaño del mercado de atún enlatado es de USD 15,98 mil millones en 2026 con una CAGR proyectada del 5,80% hasta 2031.

¿Qué región lidera el consumo de atún enlatado?

Europa lidera con una participación del 35,40%, respaldada por el dominio procesador de España y la alta aceptación del consumidor.

¿Qué está impulsando el crecimiento en Oriente Medio y África?

El aumento de la renta disponible, la adopción de hábitos alimentarios occidentales y la alta dependencia de las importaciones de marisco impulsan una CAGR del 6,58% en la región.

¿Por qué las bolsas están ganando popularidad frente a las latas?

Las bolsas ofrecen una apertura más fácil, menor peso y control de porciones, impulsando una CAGR del 6,70% en este segmento de envases.

Última actualización de la página el: