Tamaño y Participación del Mercado de Salmón Enlatado

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.54% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Salmón Enlatado por Mordor Intelligence

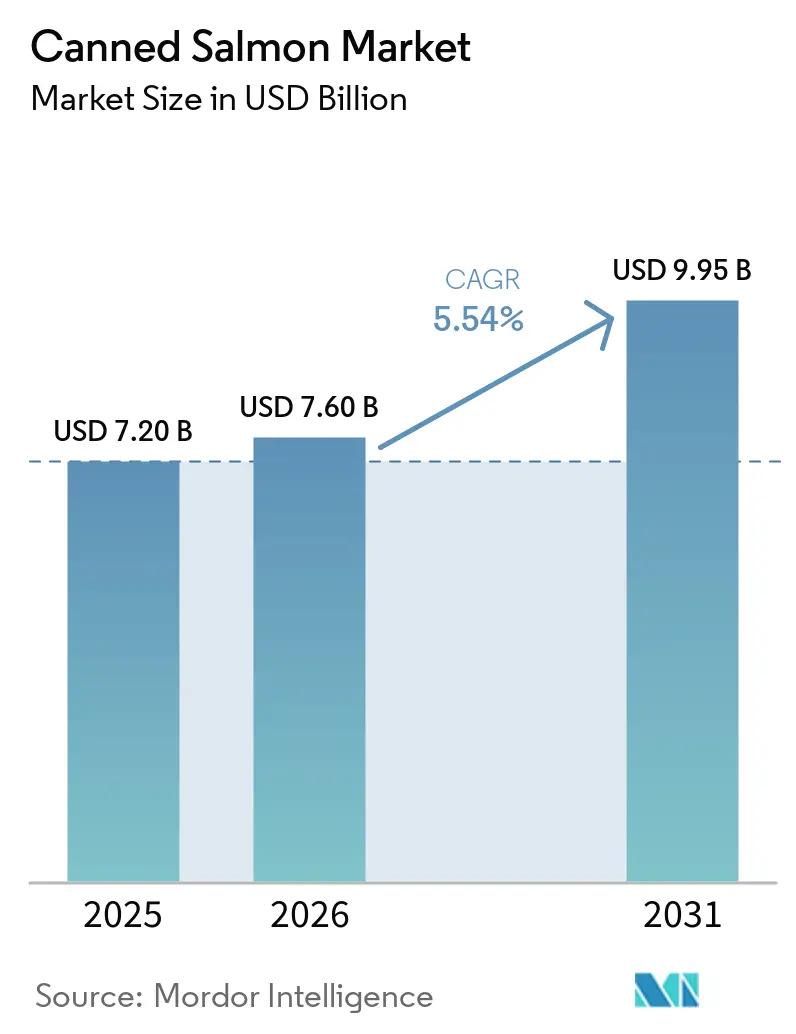

Para 2025, se prevé que el mercado de salmón enlatado alcance USD 7,20 mil millones, con proyecciones que indican un crecimiento hasta USD 7,60 mil millones en 2026 y una expansión adicional hasta USD 9,95 mil millones en 2031. Este crecimiento corresponde a una CAGR del 5,54% durante el período de pronóstico de 2026 a 2031. El aumento de la demanda está impulsado principalmente por la validación clínica de los beneficios para la salud de los ácidos grasos omega-3, lo que ha fortalecido la confianza del consumidor. Además, el auge del comercio electrónico ha mitigado eficazmente las limitaciones de la cadena de frío, mientras que los avances en tecnología de envasado abordan las preocupaciones de los consumidores respecto al bisfenol A y los microplásticos. Las cadenas de suministro de captura silvestre certificada y crianza responsable en granja proporcionan a las marcas una ventaja competitiva en sostenibilidad. Asimismo, la creciente prevalencia de hogares unipersonales ha impulsado la demanda de bolsas de porciones controladas, atendiendo las necesidades de consumo individual. Los minoristas están aprovechando las plataformas en línea para promover variantes premium certificadas por MSC o ASC, mejorando su posicionamiento en el mercado. Simultáneamente, los procesadores están adoptando tecnologías automatizadas de desespinado para reducir la dependencia de mano de obra y mejorar los rendimientos de producción, garantizando la eficiencia operativa.

Conclusiones Clave del Informe

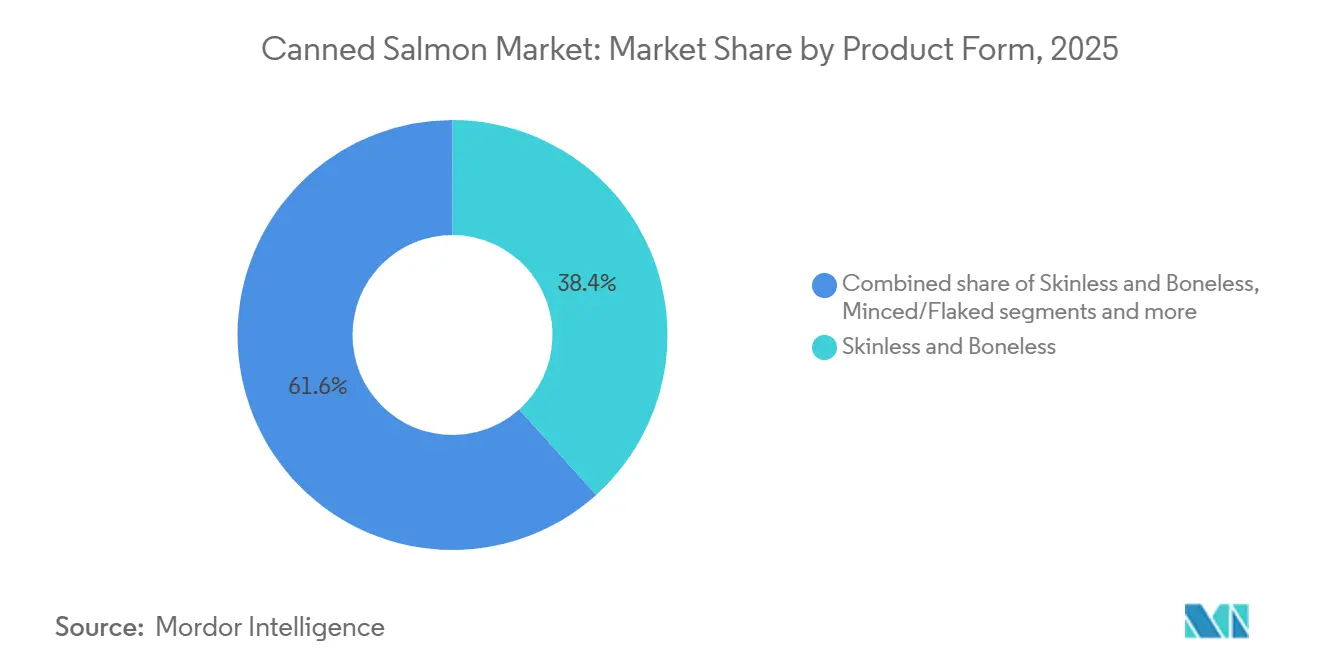

- Por forma del producto, los formatos sin piel y sin espinas lideraron con el 38,35% de la participación del mercado de salmón enlatado en 2025, mientras que los filetes avanzan a una CAGR del 7,21% hasta 2031.

- Por fuente, el salmón de captura silvestre dominó con una participación del 65,45% en 2025, mientras que se proyecta que el salmón de crianza en granja crezca a una CAGR del 7,81% hasta 2031.

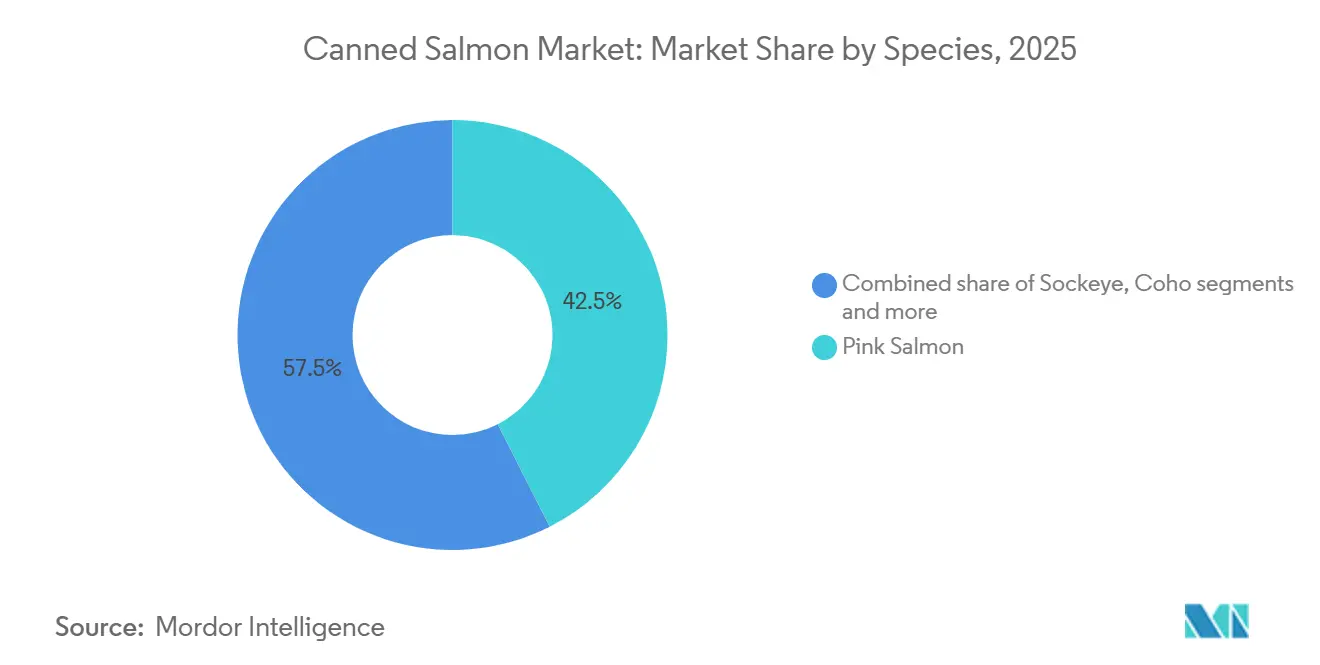

- Por especie, el salmón rosado mantuvo una participación del 42,52% del tamaño del mercado de salmón enlatado en 2025, y se prevé que el salmón atlántico se expanda a una CAGR del 6,72% hasta 2031.

- Por canal de distribución, el comercio minorista capturó el 78,34% en 2025, mientras que el servicio de alimentos avanza a una CAGR del 6,34% durante 2026-2031.

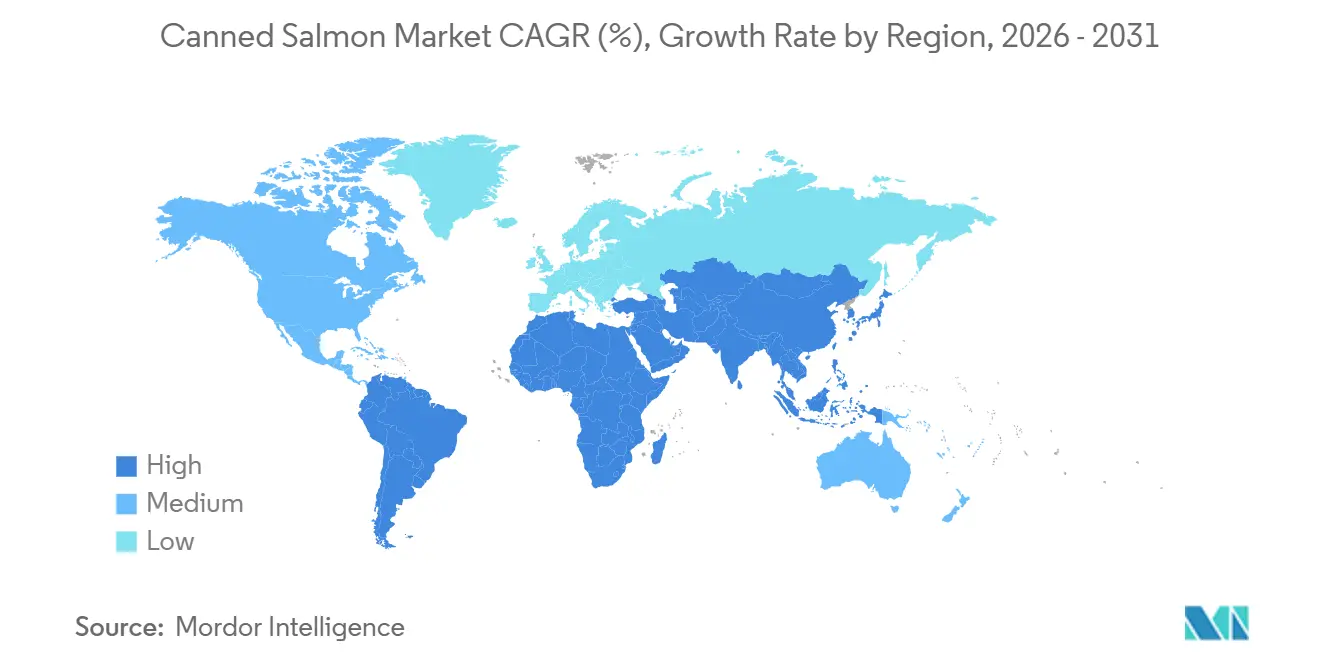

- Por geografía, Asia-Pacífico representó el 39,45% del valor en 2025, y se espera que la región de Oriente Medio y África registre la CAGR más rápida del 7,85% hasta 2031

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Salmón Enlatado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda del Consumidor de Productos Alimenticios Estables en Anaquel y Ricos en Proteínas | +0.8% | Global, con mayor adopción en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Rápida Expansión del Comercio Electrónico y los Canales de Entrega de Mariscos Directos al Consumidor | +0.6% | América del Norte, Europa y mercados urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Conciencia Sanitaria que Apoya el Consumo de Mariscos Enriquecidos con Omega-3 | +1.0% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuerte Preferencia por Soluciones de Comidas Convenientes y Listas para Consumir | +0.7% | América del Norte, Europa y centros urbanos emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Desarrollo Continuo de Productos e Innovaciones en Envasado | +0.5% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Preferencia del Consumidor por Mariscos de Origen Sostenible y de Captura Silvestre | +0.9% | Europa, América del Norte y segmentos premium en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda del Consumidor de Productos Alimenticios Estables en Anaquel y Ricos en Proteínas

La demanda de proteínas estables en anaquel se está acelerando a medida que los hogares priorizan la seguridad alimentaria, la vida útil prolongada en la despensa y la economía del costo por porción en un contexto de inflación persistente. El salmón enlatado aporta 20 gramos de proteína por porción de 5 onzas con carbohidratos insignificantes, posicionándolo como una alternativa nutritiva a la carne fresca y las aves de corral que requieren refrigeración continua. Los datos de la NOAA muestran que el consumo per cápita de pescado enlatado en Estados Unidos se mantuvo estable en 4,2 libras en 2022, con el salmón enlatado representando 0,2 libras por persona al año, aunque el total de producción enlatada para consumo humano alcanzó 499,7 millones de libras valoradas en USD 1,2 mil millones. Los mercados emergentes de Oriente Medio y África están acumulando reservas de mariscos enlatados como parte de estrategias soberanas de seguridad alimentaria, con gobiernos que priorizan las proteínas estables en anaquel para mitigar las interrupciones en la cadena de suministro. Los datos minoristas de noviembre de 2025 mostraron que los mariscos enlatados generaron USD 253 millones en cuatro semanas, con todas las especies al alza y las sardinas registrando las mayores ganancias. La convergencia de la asequibilidad de las proteínas, la larga vida útil y los mínimos requisitos de preparación posiciona al salmón enlatado para capturar participación de los formatos frescos y congelados en mercados sensibles al precio y con limitaciones de infraestructura.

Rápida Expansión del Comercio Electrónico y los Canales de Entrega de Mariscos Directos al Consumidor

La penetración del comercio electrónico en el sector de mariscos está reformando la economía de distribución y el acceso del consumidor. El comercio electrónico representó el 15% de las ventas de salmón fresco y casi el 30% de la caballa en 2026, con la entrega a domicilio de pescado fresco emergiendo como un indicador de confianza y calidad. Para el salmón enlatado estable en anaquel, las plataformas de supermercados en línea eliminan las limitaciones de la cadena de frío y permiten modelos de suscripción directa al consumidor que aseguran ingresos recurrentes. Los minoristas están aprovechando los canales digitales para introducir unidades de mantenimiento de existencias de salmón enlatado premium, como el salmón rojo silvestre certificado por MSC y las bolsas sin piel y sin espinas, que generan márgenes más altos que el atún de consumo masivo. El cambio hacia el canal en línea también permite a marcas de nicho como Wild Planet y Safe Catch eludir los intermediarios minoristas tradicionales y establecer relaciones directas con consumidores conscientes de la salud dispuestos a pagar precios premium por certificaciones de sostenibilidad y declaraciones de bajo contenido de mercurio. Los datos minoristas de Estados Unidos de noviembre de 2025 mostraron que los mariscos estables en anaquel se alinearon con el desempeño de las verduras enlatadas, lo que sugiere oportunidades de agrupación entre categorías en las cestas de compras en línea. A medida que los proveedores de logística optimizan la entrega de última milla para bienes a temperatura ambiente, la larga vida útil del salmón enlatado y su envasado ligero reducen los costos de cumplimiento en comparación con los mariscos frescos y congelados, acelerando las ganancias de participación del canal de comercio electrónico.

Creciente Conciencia Sanitaria que Apoya el Consumo de Mariscos Enriquecidos con Omega-3

La evidencia clínica que vincula los ácidos grasos omega-3 con la salud cardiovascular y cognitiva está impulsando la adopción generalizada del consumo de pescado azul. La Clínica Mayo recomienda al menos dos porciones de pescado rico en omega-3 por semana, citando beneficios que incluyen la reducción de triglicéridos, la disminución de la presión arterial y la reducción del riesgo de muerte cardíaca súbita, con el salmón enlatado incluido entre las opciones de bajo contenido de mercurio y alto contenido de EPA+DHA[1]Fuente: Personal de la Clínica Mayo, "Omega-3 en el Pescado: Cómo Comer Pescado Beneficia a su Corazón," mayoclinic.org. Un estudio de 2026 publicado en Scientific Reports encontró que las directrices dietéticas actuales, dos porciones de mariscos por semana, no logran proporcionar la ingesta recomendada de EPA+DHA para el 75% de las combinaciones, lo que ha generado llamados a aumentar la orientación a tres porciones con dos porciones de pescado azul. El salmón enlatado proporciona 510 miligramos de EPA+DHA por porción de 5 onzas, cubriendo una parte significativa de los objetivos semanales en una sola porción asequible. Un ensayo controlado aleatorizado de 2025 demostró que consumir el nivel de ingesta de pescado recomendado por las directrices del Reino Unido (140 gramos de pescado azul por semana, incluido el salmón) aumentó el índice de omega-3 en 2 puntos porcentuales en 8 semanas, desplazando a los participantes hacia categorías de menor riesgo cardiovascular. Los organismos reguladores, incluidos la FDA y la EFSA, continúan afirmando la seguridad y eficacia de los omega-3 derivados de mariscos, reforzando la confianza del consumidor y respaldando las declaraciones de los productos en las etiquetas del salmón enlatado.

Fuerte Preferencia por Soluciones de Comidas Convenientes y Listas para Consumir

Los consumidores con limitaciones de tiempo están priorizando las soluciones de comidas listas para consumir y con preparación mínima, una tendencia que favorece la conveniencia de cocción cero del salmón enlatado. Los formatos sin piel y sin espinas eliminan las barreras de preparación, permitiendo el consumo directo desde la lata o la bolsa para ensaladas, sándwiches y ocasiones de merienda. Chicken of the Sea comercializa su bolsa de salmón rosado sin piel y sin espinas de 5 onzas como elaborada artesanalmente en pequeños lotes con 31 gramos de proteína, sin conservantes y con certificación MSC, dirigida a consumidores conscientes de la salud que buscan conveniencia con etiqueta limpia. Los proveedores de kits de comida y los restaurantes de servicio rápido están incorporando salmón enlatado en sus ofertas listas para ensamblar, aprovechando su estabilidad en anaquel para reducir el desperdicio y el riesgo de inventario. Los datos minoristas de Estados Unidos de noviembre de 2025 mostraron que el salmón fresco dominó las ventas de mariscos con USD 293 millones, casi la mitad de todos los dólares en mariscos, pero los formatos enlatados capturaron ocasiones incrementales donde la refrigeración y la cocción son impracticables. El auge de los hogares unipersonales y la disminución de las tasas de natalidad en los mercados desarrollados, tendencias destacadas en el informe de consumo de mariscos de China de 2026 del Consejo Noruego de Mariscos, amplifican aún más la demanda de formatos de salmón enlatado de porción controlada y sin desperdicio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fluctuación en el Suministro de Captura Silvestre y Volatilidad del Precio de las Materias Primas | -0.6% | Alaska, el Noroeste del Pacífico y las cadenas de suministro globales dependientes del salmón silvestre | Corto plazo (≤ 2 años) |

| Creciente Adopción de Alternativas Dietéticas Veganas y de Origen Vegetal | -0.3% | América del Norte y Europa, con señales emergentes en Asia urbana | Mediano plazo (2-4 años) |

| Intensificación de la Competencia de los Mariscos Frescos y Fuentes Alternativas de Proteínas | -0.5% | Global, con mayor presión en los mercados desarrollados | Mediano plazo (2-4 años) |

| Crecientes Preocupaciones sobre Productos Químicos en el Envasado y Contaminación por Microplásticos | -0.4% | Europa y América del Norte, con repercusiones regulatorias en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fluctuación en el Suministro de Captura Silvestre y Volatilidad del Precio de las Materias Primas

El suministro de salmón silvestre está sujeto a ciclos bienales del salmón rosado y cambios de abundancia impulsados por el clima que crean una pronunciada volatilidad de un año a otro. Se prevé que la cosecha comercial de salmón de Alaska en 2026 sea de 125,5 millones de peces, una disminución del 36% respecto a los 197 millones de 2025, con el salmón rosado disminuyendo de 120 millones a 56 millones debido al estricto ciclo de vida de dos años de la especie, según el Departamento de Pesca y Caza de Alaska[2]Fuente: Departamento de Pesca y Caza de Alaska, "Pronósticos de Corridas y Proyecciones de Cosecha para las Pesquerías de Salmón de Alaska 2026," adfg.alaska.gov. El Estrecho del Príncipe Guillermo experimentó un desastre en los recursos pesqueros en 2024, con cosechas de salmón rosado un 75% por debajo del promedio de cinco años y salmón chum un 57% por debajo del promedio, resultando en pérdidas estimadas que superan los USD 85 millones. El Informe Ártico de 2023 de la NOAA documentó respuestas climáticas divergentes entre las especies de salmón del oeste de Alaska, con el Chinook y el chum alcanzando abundancias mínimas récord mientras que el rojo alcanzó máximos récord, complicando la planificación de la mezcla de especies para los procesadores. La volatilidad del precio de las materias primas se amplifica por la competencia por el salmón de captura silvestre de los canales frescos y congelados, que generan márgenes más altos que los formatos enlatados.

Creciente Adopción de Alternativas Dietéticas Veganas y de Origen Vegetal

Las alternativas de mariscos de origen vegetal están emergiendo como una amenaza estructural a largo plazo, aunque la penetración actual del mercado sigue siendo limitada. Las ventas minoristas globales de carne y mariscos de origen vegetal alcanzaron USD 6,1 mil millones en 2024, creciendo aproximadamente un 4% interanual, con los mariscos de origen vegetal incluidos en este agregado. Las ventas de carne y mariscos de origen vegetal en Estados Unidos totalizaron USD 1,2 mil millones en 2024, una disminución del 7% respecto a 2023, reflejando la sensibilidad al precio del consumidor y las brechas en el desempeño sensorial. Revo Foods se asoció con Paleo para desarrollar salmón de origen vegetal utilizando proteína de guisante y abrió una instalación de impresión de alimentos en 3D en Viena, mientras que la orientación preliminar de la FDA publicada en enero de 2025 permite el uso de nombres de alimentos de origen animal para alternativas de origen vegetal si el etiquetado no es engañoso. La investigación sensorial muestra que muchos productos de origen vegetal están rezagados en atributos específicos de mariscos como la textura escamosa, el umami y el sabor a pescado, lo que limita la adopción entre los consumidores habituales de mariscos. Sin embargo, los grupos demográficos más jóvenes y los flexitarianos que buscan diversidad proteica representan un mercado potencial en crecimiento. Para el salmón enlatado, la amenaza se ve moderada por el sólido posicionamiento de la categoría en omega-3 y etiqueta limpia, que los análogos de origen vegetal tienen dificultades para replicar sin enriquecimiento, y por la competitividad de precios establecida del salmón enlatado en relación con las alternativas premium de origen vegetal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma del Producto: La Conveniencia Impulsa el Dominio de los Formatos Sin Espinas

Los formatos sin piel y sin espinas capturaron el 38,35% de la participación de mercado en 2025, reflejando la demanda del consumidor de conveniencia de preparación cero y la eliminación de barreras texturales asociadas con espinas y piel. Se prevé que los filetes crezcan más rápido a una CAGR del 7,21% hasta 2031, impulsados por las tendencias de premiumización y la presentación de calidad de restaurante que reduce la brecha de percepción con el salmón fresco. Los trozos y los formatos picados/desmenuzados sirven para casos de uso distintos: los trozos para ensaladas y sándwiches donde los trozos visibles de salmón señalan calidad, y el picado/desmenuzado para untables, salsas y alimentos procesados donde se prioriza la textura uniforme. La innovación en envasado se está acelerando en todos los formatos, con las bolsas flexibles ganando participación debido a su resellabilidad, menor peso y atractivo moderno en el anaquel en comparación con las latas rígidas tradicionales. La bolsa de salmón rosado sin piel y sin espinas de 5 onzas de Chicken of the Sea aporta 31 gramos de proteína, está libre de conservantes y cuenta con certificación MSC, dirigida a consumidores conscientes de la salud dispuestos a pagar precios premium por conveniencia con etiqueta limpia. El salmón rosado sin piel y sin espinas en agua de Bumble Bee proporciona 510 miligramos de EPA+DHA por porción de 5 onzas, posicionando el producto para declaraciones de salud relacionadas con el omega-3.

La influencia regulatoria es mínima para las formas del producto, ya que los estándares de identidad de la FDA para el salmón enlatado (21 CFR §161.170) permiten varios estilos sin exigir formatos específicos, aunque las adquisiciones del USDA especifican requisitos de sin piel y sin espinas, así como de filetes para los programas federales de alimentación[3]Fuente: Departamento de Agricultura de los Estados Unidos, "Suplemento 507 Salmón," ams.usda.gov. El cambio hacia los formatos sin espinas es particularmente pronunciado en América del Norte y Europa, donde los grupos demográficos de mayor edad y los hogares unipersonales priorizan la facilidad de uso, mientras que los formatos con espinas retienen participación en mercados sensibles al precio donde los consumidores aceptan preparación adicional a cambio de un menor costo por onza. Los fabricantes están invirtiendo en equipos automatizados de desespinado y porcionado para reducir los costos de mano de obra y mejorar la consistencia del rendimiento, con las instalaciones de procesamiento InnovaMar e InnovaNor de SalMar en Noruega proporcionando una capacidad de cosecha combinada de 300.000 toneladas anuales y capacidades avanzadas de procesamiento secundario.

Por Fuente: La Confianza en la Captura Silvestre se Encuentra con la Escalabilidad de la Crianza en Granja

El salmón de captura silvestre comandó el 65,45% de la participación de mercado en 2025, respaldado por la confianza del consumidor en las certificaciones de sostenibilidad y la percepción de un perfil de sabor y nutricional superior. Se prevé que el salmón de crianza en granja crezca más rápido a una CAGR del 7,81% hasta 2031, impulsado por la recuperación de la producción en Noruega y Chile, el endurecimiento de los estándares ASC que mejoran la credibilidad y las ventajas de costo que apoyan la penetración en el mercado masivo. El Consejo de Administración Marina informa que el 62,4% de la captura global de salmón silvestre está certificada por MSC, con la pesquería de Alaska, la mayor fuente de salmón silvestre, manteniendo la certificación desde 2000 y recomendada para recertificación en octubre de 2024. El ciclo bienal del salmón rosado silvestre crea una pronunciada volatilidad en el suministro, con la cosecha de Alaska en 2026 pronosticada en 125,5 millones de peces, una disminución del 36% respecto a los 197 millones de 2025, a medida que el salmón rosado disminuye de 120 millones a 56 millones.

La producción de salmón atlántico de crianza se está expandiendo, con Escocia produciendo 192.000 toneladas en 2024, un aumento del 27% interanual, y Noruega cosechando 733.000 toneladas en el primer semestre de 2025, un aumento del 19,6%. El Estándar de Salmón actualizado del Consejo de Administración de la Acuicultura (Versión 1,5, octubre de 2025) exige ratios de dependencia de harina de pescado de peces forrajeros por debajo de 1,2 y ratios de aceite de pescado por debajo de 2,52 para los salmónidos, con requisitos de soja certificada al 100% por RTRS y trazabilidad para todos los ingredientes del pienso que superen el 1% del volumen. SalMar logró el 77% de certificación ASC en sus sitios activos en 2024, con el 42% del volumen distribuido sometido a procesamiento secundario local para reducir las emisiones de transporte y apoyar el desarrollo de productos de valor añadido. La disponibilidad constante durante todo el año del salmón de crianza y su menor costo por libra en relación con el rojo silvestre y el Chinook lo posicionan para capturar participación en los canales minoristas sensibles al precio y en las aplicaciones de servicio de alimentos donde la certificación de sostenibilidad y el contenido de omega-3 son diferenciación suficiente.

Por Especie: La Ventaja en Volumen del Rosado frente a la Trayectoria Premium del Atlántico

El salmón rosado mantuvo una participación de mercado del 42,52% en 2025, beneficiándose de las cosechas a gran escala de Alaska, su perfil de sabor suave y la competitividad de costos que se alinean con el posicionamiento del salmón enlatado para el mercado masivo. Se prevé que el salmón atlántico crezca más rápido a una CAGR del 6,72% hasta 2031, impulsado por la recuperación de la producción de crianza, las tendencias de premiumización y la asociación del consumidor con el salmón de calidad de restaurante. El rojo, el coho y el Chinook ocupan nichos premium, con el rojo apreciado por su color rojo intenso y textura firme, el coho por su sabor equilibrado y contenido medio de aceite, y el Chinook por los niveles más altos de omega-3 y su posicionamiento de lujo. Los datos de la NOAA muestran que el salmón rosado dominó la producción enlatada de Estados Unidos en 2022 con 73,6 millones de libras valoradas en USD 212 millones, una disminución respecto a los 91,3 millones de libras de 2021 debido a los ciclos bienales de corridas, mientras que el salmón rojo enlatado aumentó a 20,1 millones de libras valoradas en USD 112 millones.

La divergencia de especies impulsada por el clima está reformando la disponibilidad del suministro, con el Informe Ártico de 2023 de la NOAA documentando abundancias mínimas récord de Chinook y chum y abundancias máximas récord de rojo en el oeste de Alaska. Se prevé que la Bahía de Bristol, la mayor pesquería de salmón rojo del mundo, produzca 45,3 millones de salmones rojos en 2026, apoyando aproximadamente 32 millones de cosecha comercial según la FAO. El salmón chum, históricamente utilizado para enlatado y ahumado, enfrenta vientos en contra de la demanda a medida que Alaska restringe la pesca de chum para conservar las poblaciones de Chinook, reduciendo la disponibilidad de materia prima para los procesadores.

Por Canales de Distribución: El Dominio Minorista se Encuentra con la Aceleración del Servicio de Alimentos

Los canales minoristas capturaron el 78,34% de la distribución de salmón enlatado en 2025, reflejando el posicionamiento de la categoría como producto básico de despensa y su fuerte presencia en supermercados, hipermercados y plataformas de supermercados en línea. Se prevé que el servicio de alimentos crezca más rápido a una CAGR del 6,34% hasta 2031, impulsado por la adopción en restaurantes de servicio rápido, la incorporación en kits de comida y los programas de alimentación institucional que buscan proteínas estables en anaquel. Dentro del comercio minorista, los supermercados e hipermercados dominan debido a la amplia asignación de espacio en anaquel, la actividad promocional y los hábitos de los consumidores de comprar productos enlatados durante las compras semanales. Las tiendas de conveniencia están ampliando los surtidos de salmón enlatado para capturar ocasiones de consumo de proteínas sobre la marcha, con bolsas de una sola porción y latas con tapa de apertura fácil que permiten el consumo inmediato. El comercio minorista en línea se está acelerando, con el comercio electrónico representando el 15% de las ventas de salmón fresco y casi el 30% de la caballa en 2026, y los formatos estables en anaquel beneficiándose de la eliminación de las limitaciones logísticas de la cadena de frío.

Los datos minoristas de Estados Unidos de noviembre de 2025 mostraron que los mariscos enlatados generaron USD 253 millones en cuatro semanas, con un fuerte repunte tras un desempeño más débil en octubre y todas las especies registrando ganancias. La adopción en el servicio de alimentos se concentra en restaurantes de servicio rápido que incorporan salmón enlatado en ensaladas, sándwiches y cuencos de cereales, y en entornos institucionales como escuelas, hospitales y bases militares donde las adquisiciones del USDA exigen salmón de origen nacional aprobado por la NOAA con trazabilidad completa. Los proveedores de kits de comida están aprovechando la estabilidad en anaquel del salmón enlatado para reducir el desperdicio y permitir ciclos de suscripción más largos sin comprometer la variedad de proteínas. Los canales HoReCa (hoteles, restaurantes, catering) enfrentan vientos en contra por la preferencia del consumidor por el salmón fresco en las ocasiones de comer fuera, pero los formatos enlatados están ganando terreno en aplicaciones de cocina como pasteles de salmón, untables y platos mezclados donde el costo y la consistencia superan la presentación fresca. Están surgiendo modelos de suscripción directa al consumidor, con marcas como Wild Planet y Safe Catch construyendo flujos de ingresos recurrentes y capturando márgenes más altos al eludir los intermediarios minoristas.

Análisis Geográfico

Asia-Pacífico representó el 39,45% del valor del mercado de salmón enlatado en 2025, impulsado por el aumento de las importaciones de China, la creciente demanda de la clase media de alimentos de conveniencia ricos en proteínas en Japón e India, y la expansión de la infraestructura minorista en el Sudeste Asiático. Se prevé que la región de Oriente Medio y África crezca más rápido a una CAGR del 7,85% hasta 2031, respaldada por iniciativas de seguridad alimentaria lideradas por el gobierno, la adopción de certificación halal y la urbanización que impulsa la penetración del comercio minorista moderno. Las importaciones de salmón atlántico de China superaron las 52.500 toneladas métricas en el primer trimestre de 2026, un aumento del 59% interanual, con el salmón refrigerado como principal motor de crecimiento y Noruega suministrando el 67%. Los datos del Consejo Noruego de Mariscos muestran que China pasó del 6.º al 3.er mayor mercado para los mariscos noruegos en 2025, con el valor de las exportaciones aumentando NOK 2,9 mil millones (31%) hasta NOK 12,3 mil millones.

Sin embargo, el consumo de salmón en China se inclina hacia el sashimi fresco y el posicionamiento premium, con una localización limitada en formatos cocidos o enlatados, lo que sugiere que el crecimiento del salmón enlatado en China dependerá de la innovación de productos y la educación del consumidor sobre la conveniencia y los beneficios del omega-3. América del Norte sigue siendo un mercado maduro con un consumo per cápita estable, aunque la disminución del 36% en la cosecha de Alaska en 2026 a 125,5 millones de peces puede tensar el suministro doméstico y elevar los costos de materias primas según el Departamento de Pesca y Caza de Alaska. Europa enfrenta vientos en contra regulatorios derivados de la prohibición de la UE del BPA en revestimientos de latas de diciembre de 2024, que requiere 18 meses de reformulación y posibles interrupciones en el suministro según la Comisión Europea, pero se beneficia de una fuerte demanda de certificación de sostenibilidad, con el salmón silvestre certificado por MSC representando el 15,2% de los mariscos conservados en América del Norte frente a solo el 0,3% en Europa Central, lo que señala un potencial de crecimiento sin explotar.

América del Sur, liderada por Chile como el segundo mayor productor de salmón atlántico después de Noruega, exportó 224.384 toneladas de salmón atlántico en el primer semestre de 2025 valoradas en USD 2,29 mil millones, con exportaciones de coho de 103.201 toneladas valoradas en USD 815 millones. El crecimiento de Oriente Medio y África se concentra en los Emiratos Árabes Unidos y Arabia Saudita, donde el aumento de los ingresos disponibles, las poblaciones expatriadas familiarizadas con los mariscos enlatados y los programas de almacenamiento gubernamentales están impulsando la demanda, aunque las brechas de infraestructura en la logística de la cadena de frío favorecen los formatos estables en anaquel sobre las alternativas frescas y congeladas.

Panorama Competitivo

El mercado de salmón enlatado está moderadamente consolidado, lo que impacta significativamente las capacidades de procesamiento y da forma a la dinámica competitiva. En 2024, Silver Bay Seafoods amplió estratégicamente sus operaciones adquiriendo las instalaciones de Ketchikan y False Pass de Trident Seafoods, junto con las operaciones de Alaska de Peter Pan Seafoods. Estas adquisiciones destacan cómo las empresas líderes capitalizan las economías de escala para gestionar eficazmente las fluctuaciones de la cadena de suministro y garantizar una rentabilidad consistente en un panorama competitivo.

La adopción de tecnología en el mercado se centra en mejorar la sostenibilidad y la eficiencia operativa, en lugar de introducir innovaciones disruptivas. Las empresas están canalizando inversiones en soluciones de envasado avanzadas y optimizando los procesos de la cadena de suministro para satisfacer las demandas cambiantes del mercado. Un ejemplo notable es el Marine Donut de SalMar, un sistema de acuicultura de contenimiento cerrado que representa un avance tecnológico significativo. Este sistema no solo mejora la eficiencia de producción, sino que también aborda preocupaciones ambientales críticas, alineándose con el creciente enfoque de la industria en las prácticas sostenibles.

Las oportunidades emergentes en el mercado se encuentran dentro de los canales directos al consumidor y los segmentos de productos premium. Marcas como Wild Alaskan Company están estableciendo puntos de referencia al implementar modelos de negocio escalables que eluden los intermediarios minoristas tradicionales, permitiéndoles conectarse directamente con los consumidores. El mercado recompensa cada vez más a las empresas que combinan operaciones a gran escala con identidades de marca distintivas. Esta tendencia es particularmente evidente entre las empresas que priorizan la sostenibilidad y desarrollan productos que atienden las preferencias del consumidor por la conveniencia y la responsabilidad ambiental, alineándose así con las expectativas más amplias del mercado.

Líderes de la Industria del Salmón Enlatado

Trident Seafoods

Thai Union Group

Starkist Co.

Alaska Seafood Company

FCF Co. Ltd (Bumble Bee)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Silver Bay Seafoods, con sede en Sitka, Alaska, ganó un contrato del Departamento de Agricultura de los Estados Unidos (USDA) por valor de USD 877.000 para 100 toneladas métricas de salmón rosado enlatado. El salmón está destinado a Sri Lanka bajo el Programa McGovern-Dole de Alimentación Internacional para la Educación y Nutrición Infantil, que apoya la educación, el desarrollo infantil y la seguridad alimentaria en países de bajos ingresos.

- Abril de 2024: Silver Bay Seafoods completó la adquisición de la instalación de Valdez de Peter Pan Seafoods y obtuvo la licencia de las marcas de salmón enlatado Humpty Dumpty, Demmings y Double Q. La adquisición incluye operaciones en instalaciones adicionales en Port Moller y Dillingham para una mayor diversidad de procesamiento.

- Abril de 2024: Silver Bay Seafoods finalizó la adquisición de la instalación de procesamiento de Ketchikan de Trident Seafoods, mejorando la capacidad operativa en las pesquerías de salmón del sureste de Alaska. Esta transacción representa parte de una consolidación industrial más amplia que aborda las necesidades de optimización de la cadena de suministro.

Alcance del Informe Global del Mercado de Salmón Enlatado

| Sin Piel y Sin Espinas |

| Picado/Desmenuzado |

| Trozos |

| Filetes |

| Captura Silvestre |

| Crianza en Granja |

| Rosado |

| Rojo |

| Coho |

| Chinook |

| Atlántico |

| Otros |

| Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Comercio Minorista en Línea | |

| Otros | |

| Servicio de Alimentos/HoReCa |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Vietnam | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Forma del Producto | Sin Piel y Sin Espinas | |

| Picado/Desmenuzado | ||

| Trozos | ||

| Filetes | ||

| Fuente | Captura Silvestre | |

| Crianza en Granja | ||

| Especie | Rosado | |

| Rojo | ||

| Coho | ||

| Chinook | ||

| Atlántico | ||

| Otros | ||

| Canales de Distribución | Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | ||

| Comercio Minorista en Línea | ||

| Otros | ||

| Servicio de Alimentos/HoReCa | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Vietnam | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de salmón enlatado para 2026-2031?

El mercado global de salmón enlatado fue valorado en USD 7,20 mil millones en 2025, se estima en USD 7,60 mil millones en 2026 y se prevé que alcance USD 9,95 mil millones en 2031, expandiéndose a una tasa de crecimiento anual compuesta del 5,54% durante 2026-2031.

¿Qué región se espera que registre el crecimiento más rápido hasta 2031?

Se proyecta que la región de Oriente Medio y África registre la CAGR más alta del 7,85% respaldada por programas de seguridad alimentaria y la expansión del comercio minorista moderno

¿Qué forma de producto lidera actualmente el volumen?

Los formatos sin piel y sin espinas comandaron el 38,35% de la participación del mercado de salmón enlatado en 2025, impulsados por la demanda de conveniencia

¿Qué tan grande es la oportunidad para el salmón enlatado de crianza en granja?

Se prevé que el suministro de crianza en granja crezca a una CAGR del 7,81% a medida que los estándares ASC mejoran la credibilidad y los volúmenes durante todo el año estabilizan los precios

Última actualización de la página el: