Tamaño y Participación del Mercado de Piña en Conserva

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.33% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Piña en Conserva por Mordor Intelligence

Se prevé que el mercado global de piña en conserva crezca de USD 3.790 millones en 2025 a USD 3.990 millones en 2026, alcanzando USD 5.170 millones para 2031, con una CAGR del 5,33% durante el período de pronóstico de 2026 a 2031. Este crecimiento está impulsado principalmente por la creciente demanda de los consumidores de productos de frutas convenientes y listos para consumir con larga vida útil, que ofrecen facilidad de almacenamiento y disponibilidad durante todo el año. La creciente preferencia por productos de frutas envasadas entre los consumidores ocupados que buscan soluciones de comidas rápidas y opciones de alimentos de baja preparación es un factor clave que respalda la expansión del mercado. Los avances en tecnología de enlatado y conservación de alimentos están impulsando el crecimiento del mercado al mejorar la calidad del producto, extender la vida útil y mantener el sabor natural, la textura y el valor nutricional de la piña. Además, la creciente popularidad de los sabores de frutas tropicales y la mayor conciencia sobre la nutrición a base de frutas están contribuyendo al aumento del consumo de productos de piña en conserva en todo el mundo.

Conclusiones Clave del Informe

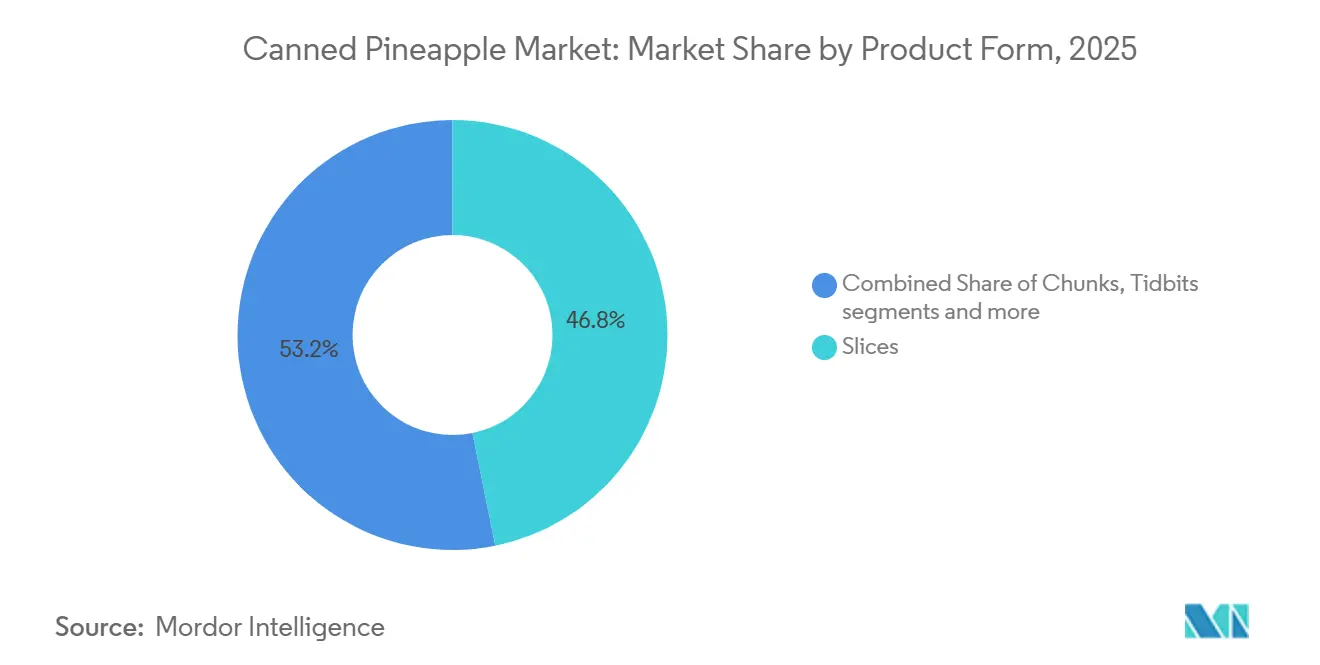

- Por forma del producto, las rodajas lideraron con una participación en los ingresos del 46,81% en 2025, mientras que se prevé que los trozos se expandan a una CAGR del 5,42% hasta 2031.

- Por tipo de envase, las latas tuvieron una participación del 70,09% en 2025, mientras que se proyecta que los vasos y frascos crezcan a una CAGR del 6,19% hasta 2031.

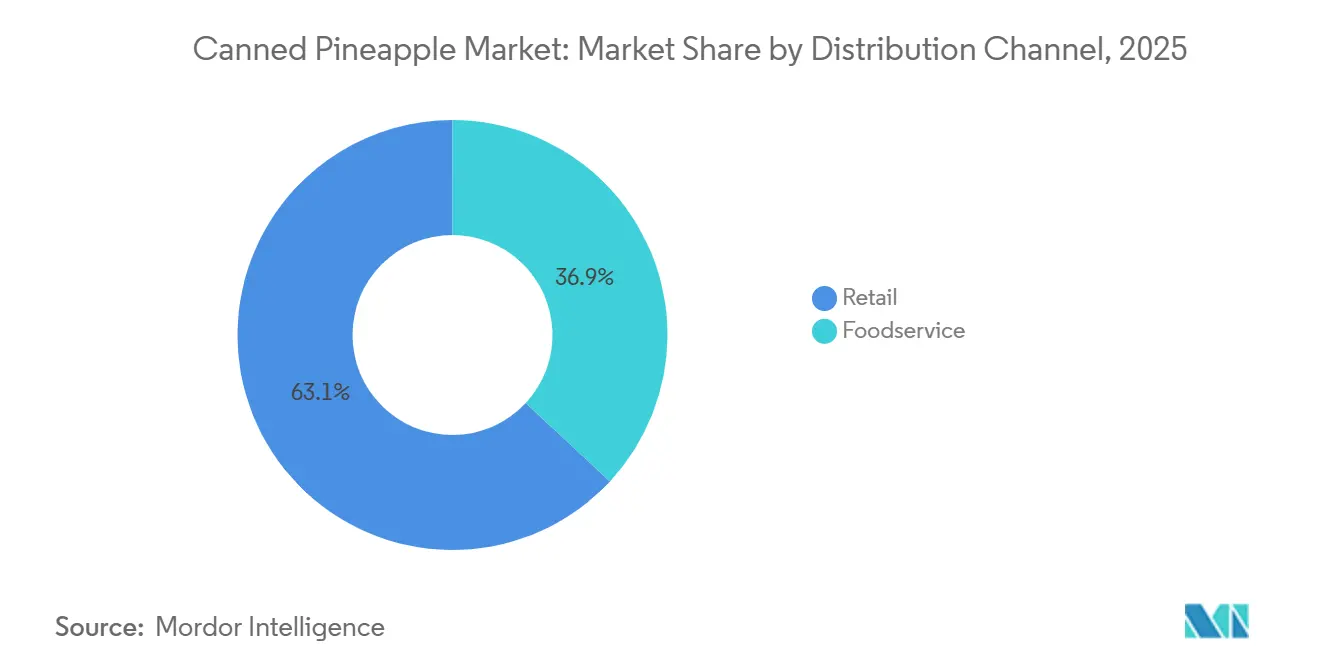

- Por canal de distribución, el comercio minorista representó una participación del 63,08% en 2025, mientras que se proyecta que el servicio de alimentos registre la CAGR más alta del 5,98% hasta 2031.

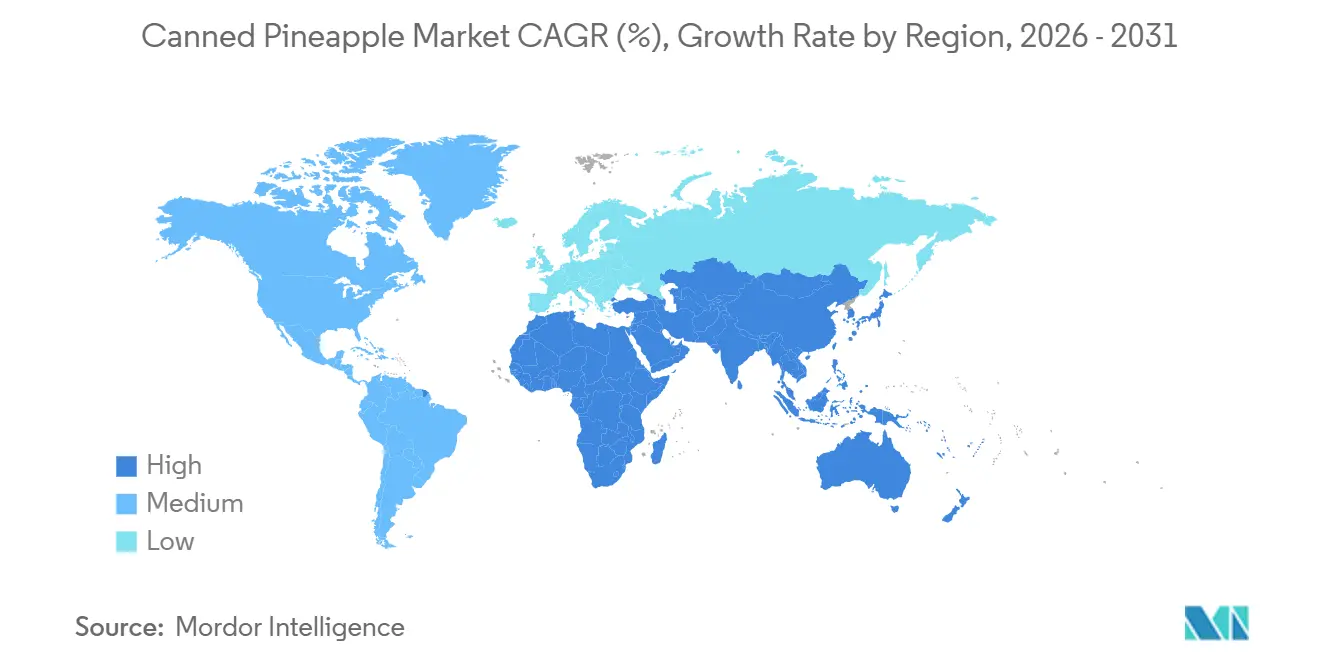

- Por geografía, Asia-Pacífico tuvo una participación del 33,01% en 2025, mientras que se prevé que Oriente Medio y África se expandan a una CAGR del 6,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Piña en Conserva

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda de productos de frutas convenientes y listos para consumir | +1.2% | Global | Corto plazo (≤ 2 años) |

| Preferencia del consumidor por productos alimenticios de larga vida útil | +0.8% | Global, con adopción acelerada en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2–4 años) |

| Avances en tecnologías de enlatado y conservación de alimentos | +0.7% | Global, con intensidad de fabricación en Asia-Pacífico | Mediano plazo (2–4 años) |

| Innovaciones de productos que incluyen opciones orgánicas, sin azúcar añadida y envasadas de forma sostenible | +0.9% | América del Norte y Europa, con creciente adopción en Asia-Pacífico urbano | Mediano plazo (2–4 años) |

| Creciente inclinación del consumidor hacia el consumo saludable de aperitivos | +0.7% | América del Norte, Europa y mercados de Asia-Pacífico urbano | Mediano plazo (2–4 años) |

| Creciente demanda de disponibilidad durante todo el año de frutas tropicales | +0.6% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África y América del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El mejoramiento resiliente al clima acelera la estabilidad del suministro

La creciente demanda de productos de frutas convenientes y listos para consumir está impulsando el crecimiento del mercado de piña en conserva. Los consumidores están priorizando opciones de alimentos que requieren una preparación mínima y que ofrecen una vida útil prolongada, almacenamiento fácil y conveniencia de consumo inmediato. La piña en conserva se alinea con estas preferencias al proporcionar productos de frutas preprocesados, pelados y listos para consumir, que ahorran tiempo de preparación y ayudan a reducir el desperdicio de alimentos. Factores como los estilos de vida ocupados, la urbanización y la creciente preferencia por soluciones de comidas rápidas están fomentando aún más la adopción de productos de frutas envasadas que pueden integrarse fácilmente en las dietas diarias. Además, la piña en conserva garantiza disponibilidad durante todo el año y calidad constante, sin verse afectada por las variaciones estacionales, lo que la convierte en una opción de fruta confiable y accesible. La creciente popularidad de los productos básicos de despensa convenientes, combinada con la demanda de productos alimenticios portátiles y fáciles de almacenar, continúa respaldando el consumo global de piña en conserva.

El crecimiento de la marca propia remodela la dinámica minorista

La creciente preferencia de los consumidores por productos alimenticios de larga vida útil es un factor clave que impulsa el mercado global de piña en conserva. Los artículos alimenticios envasados que pueden almacenarse durante períodos prolongados sin pérdida significativa de calidad están ganando popularidad, particularmente debido a la creciente demanda de productos básicos de despensa convenientes y opciones de almacenamiento de alimentos de emergencia. La piña en conserva proporciona una usabilidad prolongada, minimiza el riesgo de deterioro y garantiza disponibilidad durante todo el año, lo que la convierte en una opción atractiva para los hogares que buscan productos de frutas confiables con mínimos desafíos de almacenamiento. Según la Autoridad de Normas Alimentarias de Australia y Nueva Zelanda (FSANZ), los alimentos enlatados con una vida útil superior a dos años no requieren marcado de fecha [1]Fuente: Autoridad de Normas Alimentarias de Australia y Nueva Zelanda (FSANZ), "Alimentos enlatados: compra y almacenamiento", foodstandards.gov.au. Siempre que la lata permanezca intacta, estos productos conservan su larga vida útil incluso a temperatura ambiente, lo que subraya los beneficios de conservación de los productos alimenticios enlatados.

Los formatos individuales impulsan las primas de conveniencia

Las tecnologías modernas de enlatado permiten a los fabricantes conservar eficazmente el sabor natural, la textura, el color y las propiedades nutricionales de la piña, al tiempo que extienden la vida útil para el almacenamiento y la distribución a largo plazo. Los avances en los procesos de esterilización, el sellado al vacío, el envasado aséptico y los métodos de conservación controlados por temperatura han mejorado la calidad y la consistencia de los productos de piña en conserva. Estas tecnologías también minimizan la contaminación microbiana y los riesgos de deterioro, lo que aumenta la confianza del consumidor en la seguridad y la fiabilidad de las frutas enlatadas. Además, los sistemas de procesamiento automatizados y las tecnologías de corte de precisión aumentan la eficiencia operativa, reducen el desperdicio de productos y garantizan una apariencia uniforme del producto y una consistencia en las porciones. Los fabricantes también están adoptando envases más ligeros y materiales de revestimiento mejorados para evitar la degradación del sabor y mantener la frescura del producto durante períodos prolongados.

Las inversiones en conserveras africanas apuntan a los mercados regionales

La innovación de productos está influyendo significativamente en el mercado a medida que los fabricantes introducen ofertas más saludables, premium y orientadas a la sostenibilidad para abordar las preferencias cambiantes de los consumidores. La creciente conciencia sobre la salud está impulsando la demanda de productos de frutas enlatadas con etiquetas más limpias, menor contenido de azúcar y formulaciones de ingredientes naturales. En respuesta, las empresas están diversificando sus carteras con productos de piña orgánica, opciones sin azúcar añadida y soluciones de envasado respetuosas con el medio ambiente que se alinean con las tendencias dietéticas y de sostenibilidad. Por ejemplo, Dole plc ofrece rodajas de piña en conserva sin azúcar añadida, atendiendo a los consumidores que buscan opciones de frutas más saludables sin edulcorantes adicionales. Estas innovaciones permiten a los fabricantes atraer a consumidores preocupados por la salud que valoran los productos de frutas convenientes al tiempo que preservan la calidad nutricional y el sabor natural.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones sobre el azúcar añadida y los conservantes entre los consumidores preocupados por la salud | -0.9% | América del Norte y Europa, con impacto creciente en Asia-Pacífico urbano | Mediano plazo (2–4 años) |

| Alta competencia de alternativas de piña congelada, seca y fresca | -0.7% | Global, más aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Estrictas regulaciones de seguridad alimentaria y etiquetado que afectan el envasado y la formulación | -0.4% | Europa, América del Norte y mercados selectos de Asia-Pacífico | Mediano plazo (2–4 años) |

| Riesgo de interrupciones en la cadena de suministro que afectan el abastecimiento de materias primas | -0.6% | Global, concentrado en los orígenes de suministro de Asia-Pacífico | Corto a mediano plazo |

| Fuente: Mordor Intelligence | |||

Las preocupaciones sobre el azúcar añadida y los conservantes están restringiendo significativamente el crecimiento del mercado global de piña en conserva, ya que los consumidores priorizan cada vez más opciones de alimentos más saludables y naturales. Los productos de frutas enlatadas a menudo se perciben como que contienen jarabes de azúcar excesivos, conservantes artificiales e ingredientes procesados, lo que puede disuadir a los consumidores preocupados por la salud. La creciente conciencia de los riesgos para la salud asociados con el alto consumo de azúcar, como la obesidad, la diabetes y otras afecciones relacionadas con el estilo de vida, desalienta aún más el consumo de productos de frutas enlatadas endulzadas. La Organización Mundial de la Salud recomienda que los azúcares libres representen menos del 10% de la ingesta energética diaria total para las personas que consumen aproximadamente 2.000 calorías por día para mantener un peso corporal saludable. Este creciente énfasis en reducir la ingesta de azúcar está llevando a los consumidores hacia las frutas frescas y las alternativas de alimentos mínimamente procesados, que se consideran opciones más saludables y naturales.

Volatilidad de pérdidas de cultivos inducida por El Niño en Tailandia y Filipinas

La alta competencia de las alternativas de piña congelada, seca y fresca está limitando el crecimiento de los productos de piña en conserva, ya que los consumidores exploran cada vez más diversos formatos de frutas que se alinean con las preferencias de estilo de vida y dietéticas en evolución. La piña fresca atrae a los consumidores que buscan sabor natural, frescura y opciones mínimamente procesadas, particularmente entre las personas preocupadas por la salud que priorizan los productos percibidos como naturales y ricos en nutrientes. Mientras tanto, los productos de piña congelada están ganando terreno debido a su capacidad para retener el sabor y la calidad nutricional al tiempo que ofrecen almacenamiento conveniente y vida útil prolongada. Las alternativas de piña seca también están experimentando una mayor demanda, impulsada por su portabilidad, conveniencia como aperitivo y alineación con las tendencias de consumo saludable de aperitivos. Estos formatos alternativos de piña proporcionan a los consumidores una gama más amplia de opciones de productos para diversas ocasiones de consumo y necesidades de almacenamiento, intensificando la competencia para los productos de piña en conserva.

La inflación en el costo de las latas de metal presiona los márgenes

Los procesadores de América del Norte enfrentan una presión sostenida en los márgenes debido a un arancel del 25% sobre el acero y el aluminio importados, con el 70% de su acero para hojalata procedente del extranjero[2]Fuente: Oficina del Representante Comercial de los Estados Unidos," El Presidente Trump Anuncia Acciones Contundentes para Abordar el Comercio Desleal de China", ustr.gov. Esto ha llevado a un aumento de los costos de producción, lo que obliga a los fabricantes a explorar alternativas rentables. En respuesta, los fabricantes están recurriendo a formatos de envase alternativos, como los cartones asépticos de Tetra Pak y el innovador aluminio ligero, que puede reducir el uso de material hasta en un 8% por unidad, reduciendo así los costos generales. Además, los marcos regulatorios, como los programas de responsabilidad ampliada del productor, desempeñan un papel fundamental en la configuración de las decisiones de selección de materiales. Estas regulaciones requieren que los fabricantes asuman una mayor responsabilidad por la reciclabilidad y el impacto ambiental de sus materiales de envase, lo que obliga a los procesadores a equilibrar las consideraciones de costos con la necesidad de cumplir con estrictos estándares de cumplimiento ambiental.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma del Producto: Las Rodajas Dominan Mientras los Trozos Ganan Tracción Culinaria

El segmento de rodajas representó una participación en valor del 46,81% del mercado global de piña en conserva en 2025, impulsado por la fuerte preferencia del consumidor, la conveniencia, el atractivo visual y la calidad constante del producto. Las rodajas de piña son populares debido a su capacidad para retener la forma natural, la textura y la apariencia reconocible de la fruta, lo que las hace más atractivas en comparación con los formatos triturados o en trozos. Los consumidores favorecen cada vez más los productos de frutas que combinan conveniencia con una experiencia de consumo similar a la fresca. Las rodajas satisfacen esta demanda a través de su naturaleza lista para consumir y la facilidad de servir. Además, el segmento se beneficia de la creciente demanda de productos de frutas con porciones controladas que son fáciles de almacenar y consumir sin preparación adicional.

Se espera que el segmento de trozos sea la categoría de más rápido crecimiento en el mercado, con una CAGR proyectada del 5,42% hasta 2031. Este crecimiento se atribuye a la creciente preferencia de los consumidores por formatos de frutas convenientes y del tamaño de un bocado que ofrecen versatilidad, facilidad de consumo y una experiencia de alimentación natural. Los trozos de piña están ganando popularidad ya que proporcionan una combinación equilibrada de textura, dulzura y conveniencia. Su forma compacta y uniforme mejora la facilidad de manejo y el control de porciones, atrayendo a los consumidores modernos que buscan opciones de alimentos prácticas y que ahorran tiempo.

Por Tipo de Envase: Las Latas Mantienen su Dominio Mientras los Formatos Alternativos se Aceleran

El segmento de latas representó una participación dominante del 70,09% del mercado global de piña en conserva en 2025, respaldado por su durabilidad, protección efectiva del producto, vida útil prolongada y crecientes beneficios de sostenibilidad. Las latas de metal siguen siendo la opción preferida para el envasado de piña en conserva debido a su capacidad para proporcionar barreras sólidas contra la humedad, el oxígeno, la luz y la contaminación. Esto garantiza la preservación del sabor, la textura, el valor nutricional y la frescura de la fruta durante largos períodos de almacenamiento. Además, el creciente énfasis en el envasado sostenible ha reforzado la posición del segmento. Según el Instituto Internacional del Aluminio, el reciclaje de latas de aluminio alcanzó el 75% en 2025, lo que subraya los beneficios ambientales y de circularidad del envasado metálico [2]Fuente: Instituto Internacional del Aluminio, "El Reciclaje Global de Latas de Aluminio Alcanza el 75%, Marcando un Paso Importante Hacia la Economía Circular", international-aluminium.org.

Se proyecta que el segmento de vasos y frascos crezca a una CAGR del 6,19% hasta 2031, impulsado por la creciente demanda de los consumidores de formatos de envasado convenientes, portátiles y visualmente atractivos. Los consumidores optan cada vez más por soluciones de envasado de frutas de una sola porción y resellables que ofrecen facilidad de consumo, mejor control de porciones y mayor flexibilidad de almacenamiento. Estas características están contribuyendo significativamente al crecimiento de los vasos y frascos en el mercado de piña en conserva. Dichos formatos de envasado se adaptan a los estilos de vida modernos en movimiento, lo que permite a los consumidores consumir productos de frutas directamente sin necesidad de preparación adicional ni de transferirlos a recipientes separados.

Por Canal de Distribución: El Comercio Minorista Lidera Mientras el Servicio de Alimentos Impulsa la Demanda Incremental más Rápida

En 2025, el segmento minorista representó una participación dominante del 63,08% del valor de distribución del mercado global de piña en conserva. Esta dominancia se atribuye a la creciente dependencia de los consumidores de canales de compra convenientes y accesibles para productos alimenticios envasados. Los puntos de venta minorista siguen siendo el principal punto de compra de piña en conserva debido a su amplia disponibilidad de productos, exhibiciones organizadas y la capacidad de ofrecer una amplia variedad de tamaños de envase, formas de producto y opciones de marca en un solo lugar. La sólida posición del segmento se ve reforzada por la evolución de los comportamientos de compra de los consumidores que priorizan las experiencias de compra en un solo lugar y el fácil acceso a los productos para el consumo doméstico diario. Además, los canales minoristas mejoran la visibilidad del producto y la presencia en los estantes, lo que permite a los consumidores comparar eficientemente la calidad, el envasado y los precios.

Se prevé que el segmento de servicio de alimentos sea el canal de distribución de más rápido crecimiento en el mercado global de piña en conserva, con una CAGR proyectada del 5,98% hasta 2031. Este crecimiento está impulsado por la creciente demanda de ingredientes de frutas convenientes, consistentes y de larga vida útil en entornos de preparación de alimentos comerciales. El impulso del segmento está respaldado por la creciente preferencia por productos de frutas listos para usar que reducen el tiempo de preparación, minimizan el desperdicio y mejoran la eficiencia operativa en operaciones de manejo de alimentos a gran escala. Además, el crecimiento de las tendencias de comidas de ritmo rápido y la creciente demanda de los consumidores de sabores de frutas tropicales están contribuyendo a una mayor adopción de piña en conserva a través de los canales de servicio de alimentos.

Análisis Geográfico

La región de Asia-Pacífico representó el 33,01% del valor del mercado global de piña en conserva en 2025, lo que subraya su posición como un importante centro de producción y un mercado de consumo en rápido crecimiento. La región se beneficia de condiciones climáticas tropicales que facilitan el cultivo de piña a gran escala, garantizando un suministro estable de materias primas para las operaciones de enlatado. Los países de Asia-Pacífico han establecido capacidades avanzadas de procesamiento y conservación de piña, mejorando la eficiencia de la cadena de suministro y la competitividad de las exportaciones. Según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), Filipinas, uno de los mayores productores mundiales de piñas, cosechó aproximadamente 2,9 millones de toneladas métricas en 2024, lo que demuestra la fortaleza agrícola de la región en la producción de piña [3]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), "Principales países en la producción mundial de piña", fao.org.

Se espera que la región de Oriente Medio y África logre el mayor crecimiento en el mercado global de piña en conserva, con una CAGR proyectada del 6,98% hasta 2031. Este crecimiento está impulsado por la creciente demanda de los consumidores de productos alimenticios convenientes y de larga vida útil y la creciente conciencia sobre la nutrición a base de frutas y los hábitos alimenticios saludables. La rápida urbanización y los cambios en los patrones dietéticos están fomentando una mayor adopción de productos de frutas envasadas que proporcionan conveniencia y disponibilidad durante todo el año. Además, los cambios en los estilos de vida y la creciente preferencia por los sabores de frutas tropicales están impulsando el consumo de productos de piña en conserva. La expansión de las redes de distribución de alimentos, la exposición a las tendencias alimentarias internacionales y la creciente demanda de productos de frutas procesadas importadas están acelerando aún más el crecimiento del mercado en la región.

América del Norte y Europa juntas representan el mayor conjunto de valor combinado para los productos de piña en conserva de marca y premium. Esto está respaldado por la fuerte preferencia de los consumidores por ofertas de frutas de alta calidad, convenientes y envasadas de forma sostenible. Los consumidores en estas regiones buscan cada vez más productos de frutas enlatadas premium que enfatizan los ingredientes naturales, las formulaciones de etiqueta limpia, el posicionamiento orgánico y la calidad superior del producto. El mercado está impulsado además por la demanda de productos básicos de despensa convenientes que se adaptan a los estilos de vida ocupados al tiempo que ofrecen valor nutricional y atractivo de sabor tropical. La sólida infraestructura minorista, la alta penetración de alimentos envasados de marca y la creciente disposición de los consumidores a pagar por productos de frutas premium continúan respaldando el crecimiento del valor del mercado en ambas regiones.

Panorama Competitivo

El mercado global de piña en conserva está moderadamente concentrado, con una combinación de empresas alimentarias multinacionales y procesadores de piña a gran escala. Estos actores compiten en función de la calidad del producto, la eficiencia del procesamiento, las capacidades de distribución y la innovación en el envasado. Las empresas clave en el mercado incluyen Great Giant Pineapple, Dole plc, Del Monte International GmbH y Thai Pineapple Canning Industry. Estas empresas mantienen posiciones sólidas en el mercado a través de un amplio abastecimiento de piña, operaciones verticalmente integradas y carteras de productos diversas que abordan las diferentes preferencias de los consumidores y las necesidades de envasado. La competencia se centra cada vez más en garantizar una calidad constante del producto, disponibilidad de suministro durante todo el año y sólidas redes de distribución global para satisfacer la creciente demanda de productos de frutas tropicales convenientes.

Los avances tecnológicos están influyendo significativamente en la competencia en la industria de la piña en conserva. Las empresas líderes están invirtiendo en tecnologías avanzadas de procesamiento de frutas, incluidos sistemas de clasificación automatizados, equipos de corte de precisión y métodos mejorados de esterilización y conservación. Estas innovaciones mejoran la eficiencia operativa al tiempo que mantienen la frescura, la textura y el valor nutricional del producto. Los avances en los procesos de enlatado también están permitiendo a los fabricantes reducir el desperdicio, optimizar los rendimientos de producción y mejorar la estabilidad de la vida útil, todo ello preservando el sabor natural y la apariencia de los productos de piña. Además, las empresas están adoptando la gestión digital de la cadena de suministro, los sistemas de trazabilidad y las tecnologías de control de calidad para fortalecer los estándares de seguridad alimentaria y garantizar una calidad de producción constante.

La innovación en el envasado ha surgido como un factor competitivo crítico en el mercado global de piña en conserva. Los fabricantes se están enfocando en mejorar la conveniencia, la sostenibilidad y la diferenciación del producto a través de soluciones de envasado. Se están introduciendo latas más ligeras, tapas de fácil apertura, formatos resellables y materiales reciclables para alinearse con las preferencias cambiantes de los consumidores y los objetivos de sostenibilidad ambiental. La creciente demanda de opciones de envasado con porciones controladas y portátiles está impulsando el desarrollo de vasos, frascos y formatos de una sola porción que mejoran la conveniencia y el atractivo del producto. Además, los fabricantes están priorizando diseños de envasado visualmente atractivos y etiquetado transparente para aumentar la visibilidad de la marca y fomentar la confianza del consumidor.

Líderes de la Industria de Piña en Conserva

Great Giant Pineapple (Sunpride)

Dole plc

Del Monte International GmbH

Thai Pineapple Canning Industry (TPC)

Tipco Foods PCL

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Dole lanzó

Colada Royale,

una innovadora variedad de piña híbrida de cría natural desarrollada específicamente para replicar los sabores distintivos de un cóctel Piña Colada. - Octubre de 2025: Premier Group anunció planes para adquirir RFG Holdings a través de una transacción de intercambio de acciones, lo que resultará en la exclusión de RFG de la Bolsa de Valores de Johannesburgo. Según el acuerdo, los accionistas de RFG recibirán una acción de Premier por cada siete acciones de RFG, lo que les otorgará una participación colectiva del 22,5% en la entidad ampliada. Las marcas de RFG incluyen verduras enlatadas y jugos de frutas Rhodes, polvos de curry Pakco y pasteles listos para comer Man's Meal.

Alcance del Informe del Mercado Global de Piña en Conserva

La piña en conserva se refiere a la piña madura, pelada y sin corazón que se corta en varias formas (aros, trozos o triturada) y se conserva en un medio líquido como jugo o almíbar. El mercado de piña en conserva está segmentado por forma del producto, tipo de envase, canal de distribución y geografía. Según la forma del producto, el mercado está segmentado en rodajas, trozos, bocados, triturada y lanzas y entera. Según el tipo de envase, el mercado está segmentado en latas, vasos y frascos, y otros. Según el canal de distribución, el mercado está segmentado en servicio de alimentos y venta minorista. El segmento minorista está segmentado además en supermercados/hipermercados, tiendas de conveniencia/abarrotes, tiendas minoristas en línea y otros canales de distribución. Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe proporciona el tamaño del mercado y los pronósticos tanto en valor (USD) como en volumen (toneladas) para todos los segmentos mencionados.

| Rodajas |

| Trozos |

| Bocados |

| Triturada |

| Lanzas y Entera |

| Latas |

| Vasos y Frascos |

| Otros |

| Servicio de Alimentos | |

| Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Forma del Producto | Rodajas | |

| Trozos | ||

| Bocados | ||

| Triturada | ||

| Lanzas y Entera | ||

| Por Tipo de Envase | Latas | |

| Vasos y Frascos | ||

| Otros | ||

| Por Canal de Distribución | Servicio de Alimentos | |

| Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Abarrotes | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado de la piña en conserva para 2031?

Se prevé que el mercado de piña en conserva alcance USD 5.170 millones para 2031, aumentando desde USD 3.990 millones en 2026 a una CAGR del 5,3% durante el período de pronóstico.

¿Qué forma de producto lidera la demanda global de piña en conserva?

Las rodajas lideraron la demanda con una participación del 46,81% en 2025, ya que siguen siendo ampliamente utilizadas en el comercio minorista, coberturas de pizza, postres y guarniciones en el servicio de alimentos.

¿Qué formato de envasado está creciendo más rápido?

Se proyecta que los vasos y frascos crezcan a una CAGR del 6,19% hasta 2031, ya que los compradores prefieren el control de porciones, la resellabilidad y la presentación visible del producto.

¿Por qué el servicio de alimentos se está volviendo más importante para los procesadores de piña?

Se proyecta que el servicio de alimentos crezca a una CAGR del 5,98% hasta 2031, porque los restaurantes, los servicios de catering y las cocinas institucionales necesitan cortes uniformes, niveles estables de Brix y suministro durante todo el año.

Última actualización de la página el: