Tamaño y Participación del Mercado de Bebidas Enlatadas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 55.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 77.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.13% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas Enlatadas por Mordor Intelligence

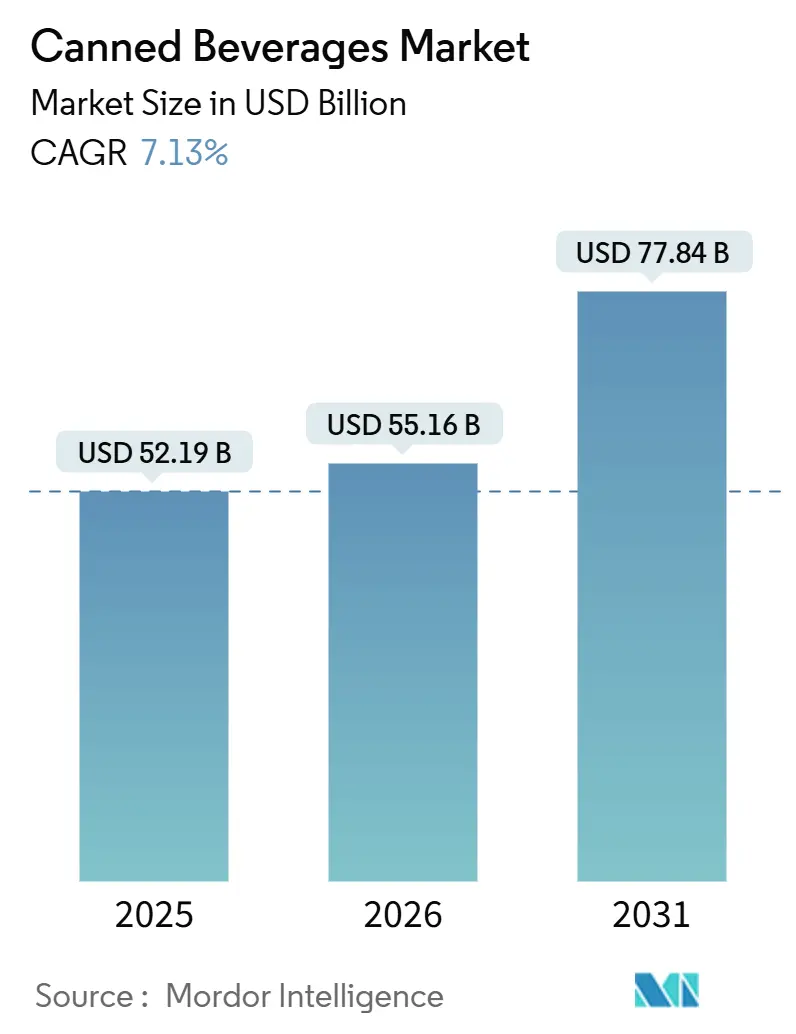

Se espera que el tamaño del mercado de bebidas enlatadas aumente de USD 52.190 millones en 2025 y USD 55.160 millones en 2026 a USD 77.840 millones en 2031, creciendo a una CAGR del 7,13% durante 2026-2031. Este crecimiento se atribuye al aumento de la demanda de formatos de bebidas portátiles y de larga vida útil, la implementación de iniciativas de sostenibilidad y la introducción de una gama más amplia de formulaciones funcionales. En Europa, la tasa de reciclaje del aluminio se sitúa en el 76%, con el 75% de todo el aluminio producido hasta la fecha aún en uso.[3]Fuente: Federación Internacional de Diabetes, "Hechos y cifras", idf.org Esto pone de relieve la importancia del aluminio como material preferido por las marcas que buscan cumplir con las regulaciones de Responsabilidad Ampliada del Productor. Los avances en la tecnología de impresión digital en latas, capaz de producir 500 latas por minuto, han facilitado la producción de gráficos premium en pequeños lotes, anteriormente limitada al envasado en vidrio. Este desarrollo ha acelerado la diversificación de referencias y ha respaldado las estrategias de precios premium. Sin embargo, la fluctuación de los precios del aluminio, que osciló entre USD 2.500 y USD 3.300 por tonelada durante 2024-2025, está ejerciendo presión sobre los márgenes brutos. A pesar de esto, las condiciones de oferta ajustada han minimizado el riesgo de sustitución de materiales.

Conclusiones Clave del Informe

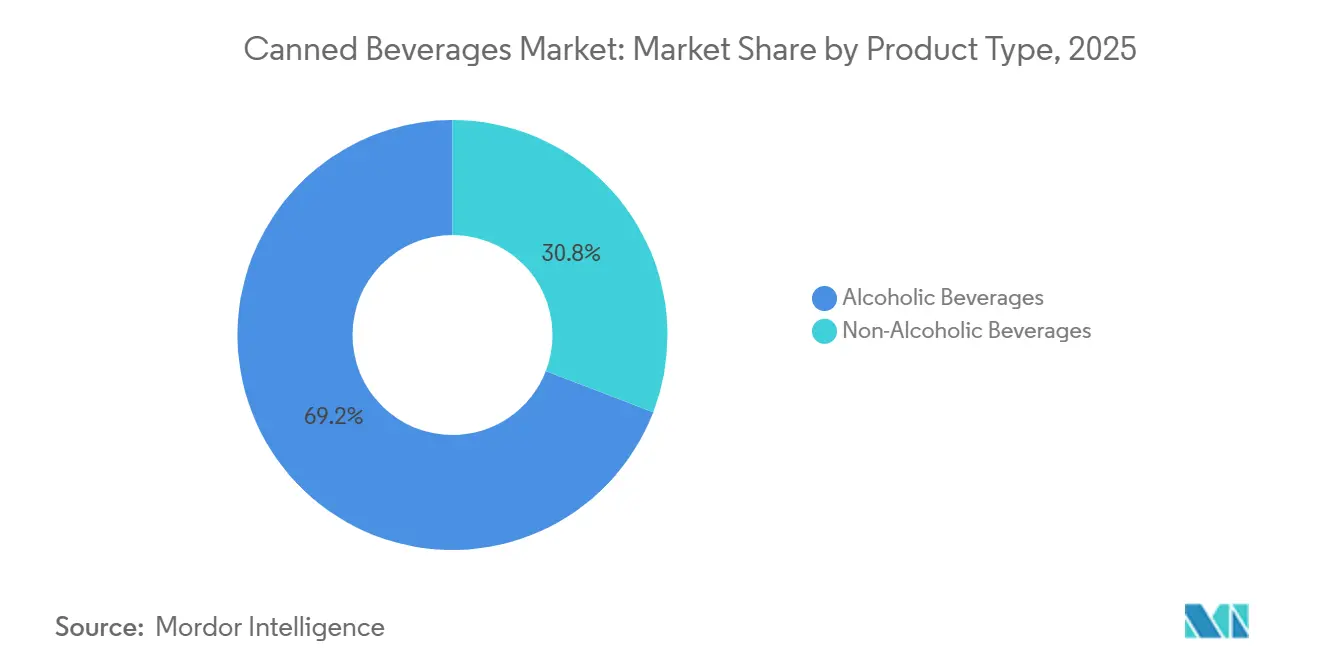

- Por tipo de producto, las bebidas alcohólicas representaron el 69,16% de los ingresos de 2025, pero se prevé que las bebidas no alcohólicas se expandan a una CAGR del 8,56% durante 2026-2031, impulsadas por las bebidas energéticas y el café listo para beber.

- Por material del envase, las latas de aluminio captaron una participación del 71,29% en 2025; se proyecta que las latas de acero/hojalata crezcan a una CAGR del 7,57% hasta 2031, a medida que los fabricantes de cerveza en regiones sensibles al precio optan por el rendimiento de barrera frente al costo.

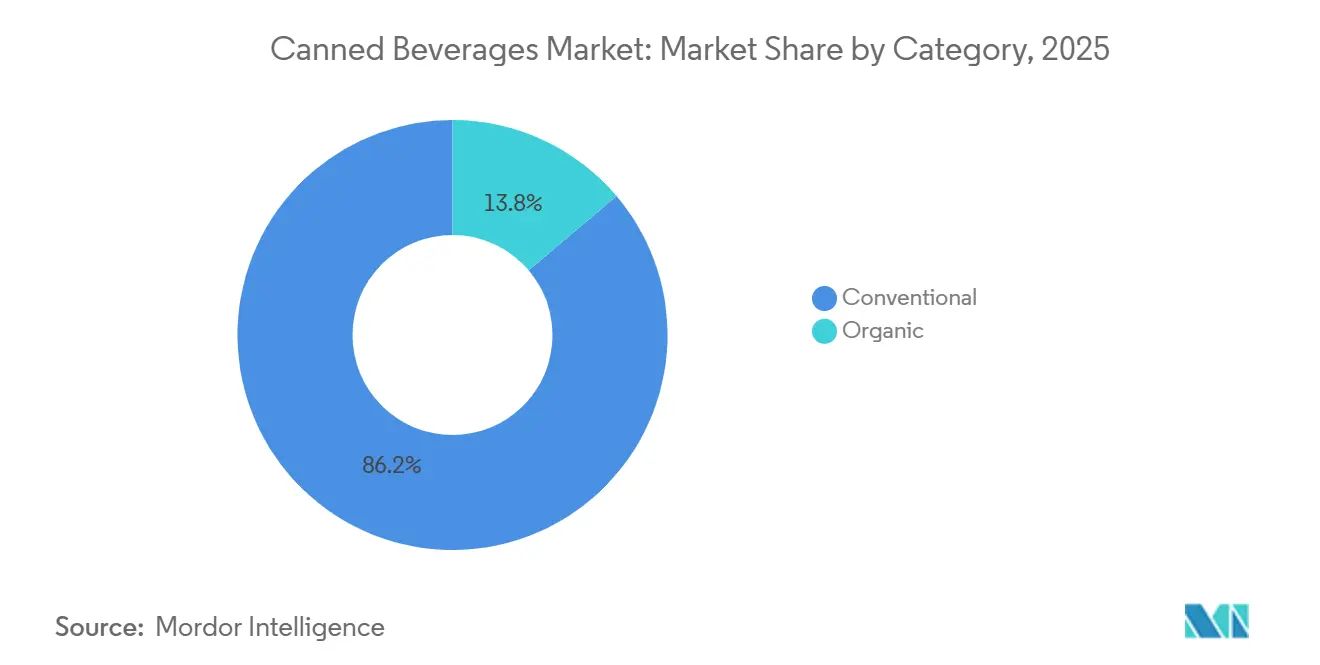

- Por categoría, las bebidas convencionales representaron el 86,19% del valor de 2025, mientras que las bebidas orgánicas registrarán el crecimiento más rápido con una CAGR del 8,08% en medio del aumento de la adopción de etiquetas limpias en América del Norte y Europa Occidental.

- Por canal de distribución, el canal minorista representó el 65,20% de las ventas en 2025, aunque los establecimientos del canal horeca registrarán una CAGR del 7,37% hasta 2031 a medida que la reposición de existencias en hostelería y las alternativas premium de barril se recuperan.

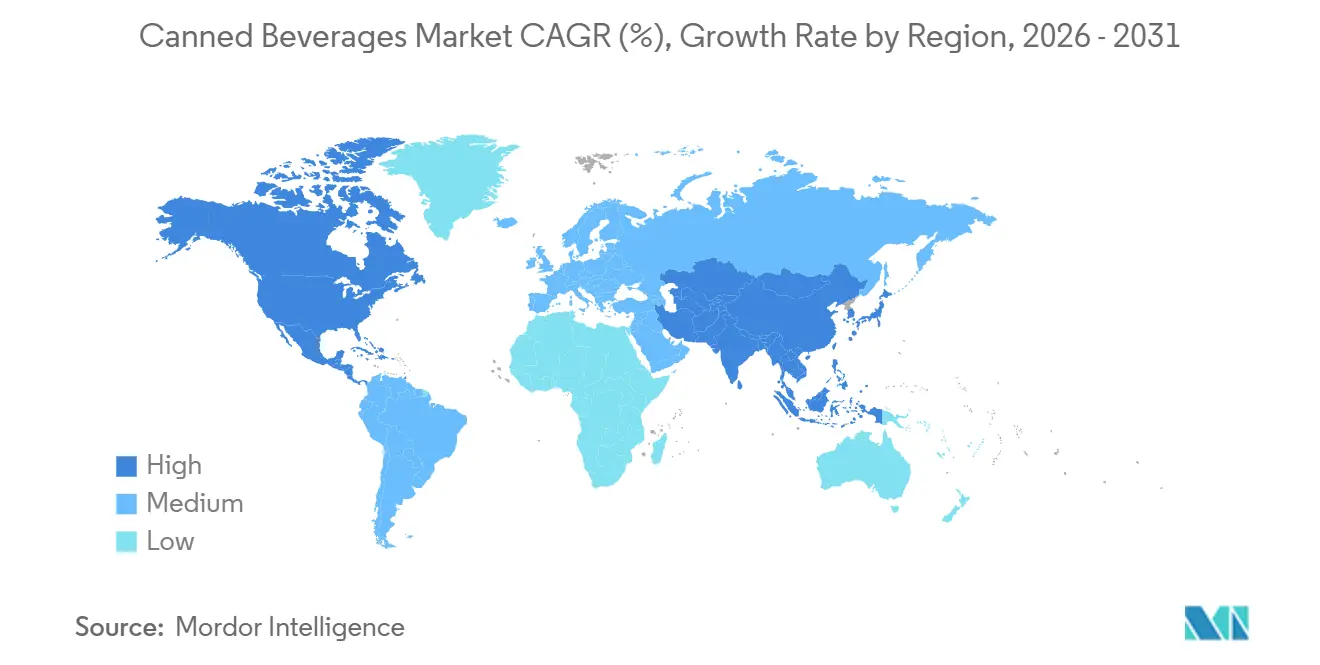

- Por geografía, América del Norte retuvo el 32,40% del valor global en 2025; se prevé que Asia-Pacífico avance a una CAGR del 7,81% durante 2026-2031 impulsado por la urbanización y la innovación en sabores localizados.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Bebidas Enlatadas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la demanda de bebidas de conveniencia listas para beber | +1.8% | Global, con mayor adopción en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de bebidas funcionales y orientadas a la salud | +1.5% | Centros urbanos de América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Impulso de sostenibilidad que favorece las latas de aluminio infinitamente reciclables | +1.3% | Europa (liderazgo regulatorio), América del Norte, extendiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda de bebidas bajas en calorías, orgánicas y con ingredientes naturales | +1.0% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Premiumización en todas las categorías de bebidas | +0.9% | Segmentos de alto poder adquisitivo de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Impresión digital y personalización masiva impulsada por IA que permite tiradas hipersegmentadas | +0.7% | Global, adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de bebidas funcionales y orientadas a la salud

La creciente demanda de bebidas funcionales y orientadas a la salud está impulsando cambios notables en el mercado global de bebidas enlatadas, ya que los consumidores priorizan las bebidas que ofrecen beneficios para la salud más allá de la hidratación básica. En el Reino Unido, aproximadamente el 49% de los consumidores tiene previsto consumir algún tipo de bebida funcional en 2025, cifra que asciende al 62% entre las personas activas de entre 18 y 44 años. Los millennials y la Generación Z están a la vanguardia de esta tendencia, favoreciendo productos que se alinean con sus estilos de vida conscientes de la salud [1]. Este grupo demográfico muestra una fuerte preferencia por las bebidas enriquecidas con vitaminas, probióticos y adaptógenos, que abordan necesidades de bienestar como el apoyo inmunológico, el aumento de energía y la gestión del estrés. La demanda de conveniencia respalda aún más esta tendencia, ya que los consumidores optan cada vez más por formatos listos para beber que se adaptan a sus rutinas ocupadas. Las bebidas funcionales enlatadas, que ofrecen portabilidad y facilidad de uso, están bien posicionadas para satisfacer estas preferencias. En consecuencia, los fabricantes de bebidas se centran en la innovación, introduciendo nuevas formulaciones e ingredientes premium como proteínas de origen vegetal y extractos botánicos para atraer a los consumidores conscientes de la salud. Se prevé que el mercado de bebidas funcionales mantenga un sólido crecimiento, impulsado por la preferencia de las generaciones más jóvenes por opciones de bebidas saludables, sabrosas y funcionales.

Impulso de sostenibilidad que favorece las latas de aluminio infinitamente reciclables

El creciente enfoque en la sostenibilidad es un impulsor significativo en el mercado global de bebidas enlatadas, con una preferencia creciente por soluciones de envasado respetuosas con el medio ambiente, como las latas de aluminio. La reciclabilidad infinita del aluminio lo posiciona como una opción altamente sostenible para el envasado de bebidas, satisfaciendo tanto los requisitos regulatorios como la demanda de los consumidores de productos ecológicos. Este énfasis en la sostenibilidad ha dado lugar a avances notables en las tasas de reciclaje en toda Europa. Según European Aluminium y Metal Packaging Europe, la tasa de reciclaje de latas de bebidas de aluminio en la UE, el Reino Unido, Suiza, Noruega e Islandia alcanzó el 76,3% en 2023, lo que supone un aumento interanual del 7% en los volúmenes de reciclaje [2]Fuente: European Aluminium, "Nota de prensa: El reciclaje de latas de bebidas de aluminio alcanza un nuevo récord mientras la industria avanza hacia el 100% de circularidad en 2050", european-aluminum.eu . Esta mejora no solo promueve una economía circular, sino que también ayuda a reducir la huella de carbono asociada a la producción de nuevos materiales. El crecimiento constante en los volúmenes de reciclaje de latas de aluminio y el uso circular de materiales son fundamentales para alcanzar los objetivos globales de sostenibilidad y mejorar la eficiencia de los recursos. Tanto los consumidores como las autoridades reguladoras priorizan cada vez más las soluciones de envasado que apoyan un futuro sostenible.

Demanda de bebidas bajas en calorías, orgánicas y con ingredientes naturales

La creciente prevalencia mundial de enfermedades crónicas, en particular la diabetes, está impulsando la demanda de bebidas bajas en calorías, orgánicas y con ingredientes naturales en el mercado global de bebidas enlatadas. Según el Atlas de Diabetes de la Federación Internacional de Diabetes (FID) (2025), el 11,1% de la población adulta (de 20 a 79 años) vive con diabetes. Las proyecciones indican que para 2050, 1 de cada 8 adultos, es decir, 853 millones de personas, se verán afectados, lo que representa un aumento del 46% [3]. Este significativo aumento de los casos de diabetes ha incrementado la conciencia sobre la importancia de las dietas saludables, lo que lleva a los consumidores a buscar bebidas con menor contenido de azúcar, libres de aditivos artificiales y elaboradas con ingredientes naturales. En consecuencia, la demanda de opciones de bebidas bajas en calorías y orgánicas ha crecido, con consumidores que prefieren bebidas que se alinean con preferencias conscientes de la salud. Las bebidas elaboradas con edulcorantes naturales, ingredientes de origen vegetal y procesamiento mínimo están ganando popularidad como alternativas a los refrescos azucarados tradicionales.

Premiumización en todas las categorías de bebidas

La premiumización en todas las categorías de bebidas es un impulsor significativo del crecimiento en el mercado de bebidas enlatadas. El cambio en las preferencias de los consumidores hacia productos de alta calidad y premium ha redefinido la percepción tradicional de «valor» asociada a las bebidas enlatadas. La cerveza artesanal, los destilados de origen único y los refrescos artesanales han surgido como ejemplos clave, aprovechando el formato de lata para ofrecer productos premium al tiempo que permiten la expansión de márgenes. De manera similar, el vino enlatado ha evolucionado para incluir embotellados de finca con certificaciones de viñedo sostenible, atrayendo a consumidores con conciencia medioambiental y a quienes buscan conveniencia, especialmente en eventos como festivales. Además, los avances tecnológicos, como el mapeo de sabores impulsado por IA, han respaldado aún más la premiumización al permitir a los fabricantes de cerveza globales lanzar variedades de temporada tres meses más rápido que los procesos tradicionales de investigación y desarrollo. Esta capacidad permite a las empresas responder rápidamente a las tendencias de sabores emergentes y asegurar una ventaja competitiva en mercados de nicho. El impacto de la premiumización es más pronunciado en América del Norte y Europa, donde el consumo per cápita se ha estabilizado, pero los mayores ingresos por unidad reflejan la creciente disposición de los consumidores a pagar un precio premium por la calidad y la innovación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escrutinio regulatorio sobre el contenido de azúcar y alcohol (impuestos, límites de edad) | -0.9% | Global, con presión aguda en el Reino Unido, México, Jamaica e India | Mediano plazo (2-4 años) |

| Volatilidad de los precios del aluminio y el acero que presiona los márgenes de los productores | -0.7% | Global, más aguda en regiones dependientes del metal importado | Corto plazo (≤ 2 años) |

| Interrupciones en la cadena de suministro | -0.5% | Asia-Pacífico, Oriente Medio, corredores selectos de América del Norte | Corto plazo (≤ 2 años) |

| Envases de fibra y reutilizables emergentes que erosionan la ventaja ecológica de la lata | -0.4% | Europa (fase piloto), América del Norte (ensayos iniciales) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio regulatorio sobre el contenido de azúcar y alcohol (impuestos, límites de edad)

El escrutinio regulatorio sobre el contenido de azúcar y alcohol, incluidos los impuestos y las restricciones de edad, está emergiendo como una restricción significativa en el mercado de bebidas enlatadas. Los gobiernos están introduciendo políticas fiscales y medidas de verificación de edad para limitar el consumo de azúcar y alcohol, lo que afecta directamente al crecimiento en volumen de las categorías de alto margen. Estas regulaciones están reduciendo la demanda de refrescos carbonatados con azúcar completo y destilados enlatados con alto contenido de alcohol por volumen, lo que lleva a los fabricantes a orientarse hacia alternativas sin azúcar y con menor contenido alcohólico que generan márgenes de beneficio más bajos. Además, los requisitos de verificación de edad para las ventas de alcohol en línea están creando desafíos para los canales de comercio electrónico, especialmente en regiones sin infraestructura de identificación digital. Los gastos relacionados con el cumplimiento normativo, como las actualizaciones de etiquetado, las reformulaciones de recetas y las revisiones legales, están desviando recursos de la innovación y la expansión de capacidad, lo que restringe aún más el crecimiento del mercado.

Volatilidad de los precios del aluminio y el acero que presiona los márgenes de los productores

La volatilidad de los precios del aluminio y el acero está frenando el crecimiento del mercado de bebidas enlatadas al presionar los márgenes de los productores. Entre 2024 y 2025, los precios del aluminio oscilaron entre USD 2.500 y USD 3.300 por tonelada, impulsados por los límites de producción de China, el aumento de los costos energéticos y las interrupciones geopolíticas en el suministro, según la Bolsa de Metales de Londres. De manera similar, los precios del acero y la hojalata experimentaron fluctuaciones significativas, creando desafíos para las empresas de bebidas sin contratos de cobertura a largo plazo o integración vertical en la fabricación de latas. El estado de agotamiento de existencias de Ball Corporation hasta 2026 pone de relieve las condiciones de oferta ajustada, al tiempo que indica que los fabricantes de latas están trasladando los aumentos de costos de materias primas a los productores de bebidas. Las marcas más pequeñas, que carecen de la escala de compra de los competidores más grandes, enfrentan presiones de margen intensificadas, lo que limita su capacidad de invertir en marketing o ampliar las redes de distribución. Los datos de la Asociación del Aluminio muestran que el aluminio secundario (reciclado) se cotiza con prima durante los períodos de escasez de chatarra, lo que añade mayor inestabilidad a los costos de insumos. Además, las fluctuaciones cambiarias agravan los riesgos para los productores que adquieren metal en dólares estadounidenses mientras venden bebidas en monedas de mercados emergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Formatos No Alcohólicos Superan al Segmento Maduro de Cerveza

En 2025, las bebidas alcohólicas representaron el segmento más grande del mercado de bebidas enlatadas, con el 69,19% de la cuota total de mercado. A pesar de la evolución de las preferencias de los consumidores, estas bebidas continúan dominando debido a su amplia disponibilidad y la lealtad establecida de los consumidores. El giro del segmento hacia variantes sin azúcar ha desempeñado un papel crucial en el mantenimiento de su posición en el mercado, atrayendo a consumidores conscientes de la salud al tiempo que compite con alternativas emergentes. Sin embargo, desafíos como los gravámenes sobre el azúcar en regiones como México podrían afectar el potencial de crecimiento del segmento.

Se espera que el segmento de bebidas no alcohólicas sea la categoría de más rápido crecimiento en el mercado de bebidas enlatadas, con una CAGR proyectada del 8,56% durante el período de pronóstico. Este crecimiento está impulsado principalmente por la creciente demanda de bebidas energéticas y café listo para beber, especialmente entre los consumidores de la Generación Z que están moderando su consumo de alcohol. Estos productos están reemplazando progresivamente las ocasiones de consumo de cerveza lager tradicional, lo que refleja un cambio significativo en el comportamiento y las preferencias de los consumidores.

Por Material del Envase: El Dominio del Aluminio Desafiado por el Arbitraje de Costos del Acero

El aluminio se mantuvo como el segmento más grande en el mercado de bebidas enlatadas en 2025, con una participación del 71,29%. Esto se debe principalmente a su diseño ligero, sus excelentes propiedades de barrera y su bien establecida infraestructura de reciclaje. Además, los sistemas de depósito y devolución europeos favorecen ampliamente el aluminio, reforzando su dominio en el mercado. Sin embargo, el aumento de los precios, que han alcanzado hasta USD 3.300 por tonelada, puede crear desafíos en regiones sensibles al precio. A pesar de estas preocupaciones, se espera que las ventajas inherentes del aluminio sostengan su posición de liderazgo en el mercado.

Se espera que las latas de acero/hojalata emerjan como el segmento de más rápido crecimiento en el mercado de bebidas enlatadas, con una CAGR proyectada del 7,57% durante el período de pronóstico. El aumento de los precios del aluminio está animando a los fabricantes de cerveza en el Sudeste Asiático y América Latina a considerar el acero como una alternativa rentable. Aunque el mayor peso del acero resulta en mayores costos de flete, su menor precio de compra lo convierte en una opción adecuada para las cervezas lager económicas, donde la sensibilidad al precio es un factor clave. Es probable que los mercados emergentes con conciencia de costos adopten estrategias de abastecimiento dual, impulsando el crecimiento de las latas de acero en los próximos años.

Por Categoría: Las Bebidas Orgánicas Ganan Participación a Pesar de los Precios Premium

Las bebidas enlatadas convencionales representaron la mayor participación de segmento del 86,19% en el mercado de bebidas enlatadas en 2025, impulsadas por su dominio en las ventas por volumen. Estos productos continúan atrayendo a una amplia base de consumidores debido a su asequibilidad y amplia disponibilidad. Los esfuerzos por mejorar su atractivo, como la introducción de etiquetas más limpias y variedades sin azúcar, han consolidado aún más su posición. A pesar del creciente interés en alternativas conscientes de la salud, las bebidas convencionales mantienen una ventaja de costo, asegurando su dominio en el mercado.

Se proyecta que las bebidas enlatadas orgánicas sean el segmento de más rápido crecimiento en el mercado de bebidas enlatadas, con una CAGR anticipada del 8,08% durante el período de pronóstico. Su penetración es más notable en las cadenas de alimentos naturales de Estados Unidos y los supermercados ecológicos alemanes, mientras que mercados emergentes como India y China están siendo testigos de una mayor adopción debido al aumento de la conciencia sobre la salud entre la clase media. Este crecimiento subraya el cambio en las preferencias de los consumidores hacia opciones más saludables y sostenibles.

Por Canal de Distribución: La Recuperación del Canal Horeca Queda Rezagada frente al Auge del Comercio Electrónico

Se prevé que el canal minorista se mantenga como el segmento más grande en el mercado de bebidas enlatadas en 2025, con una participación de mercado sustancial del 65,20%. El dominio de este segmento está impulsado por su accesibilidad y conveniencia, atrayendo a los consumidores que prefieren adquirir bebidas en establecimientos minoristas. Las redes de distribución establecidas y la demanda constante de opciones listas para beber refuerzan aún más su posición. Además, el segmento se beneficia de ofrecer una amplia gama de productos, incluidas bebidas premium y especiales, que continúan atrayendo a una amplia base de consumidores que buscan variedad y calidad para el consumo en el hogar.

Se prevé que el segmento del canal horeca sea la categoría de más rápido crecimiento en el mercado de bebidas enlatadas, con una tasa de crecimiento proyectada del 7,37% de 2026 a 2031. Este crecimiento está impulsado por la creciente demanda de los consumidores de bebidas enlatadas convenientes y listas para servir en bares, restaurantes y otros establecimientos de servicios de alimentación. La creciente preferencia por opciones para llevar y experiencias de bebidas únicas y premium ha impulsado la popularidad de las bebidas alcohólicas y no alcohólicas listas para beber en este segmento. Además, el énfasis en la conveniencia y el creciente interés en bebidas novedosas y artesanales en formatos accesibles están contribuyendo a mayores ventas dentro de la industria de servicios de alimentación.

Análisis Geográfico

América del Norte representó el segmento más grande en el mercado de bebidas enlatadas en 2025, contribuyendo con el 32,40% de los ingresos totales. Este dominio se atribuye a los patrones de consumo establecidos y a una infraestructura logística de cadena de frío bien desarrollada. En 2024, Estados Unidos produjo 110.000 millones de latas de aluminio, lo que representa aproximadamente el 30% de las unidades de envasado global. Si bien los niveles de consumo per cápita se han estabilizado, el mercado está siendo testigo de un cambio hacia cervezas artesanales premium y bebidas funcionales. Sin embargo, la introducción de proyectos de ley sobre impuestos al azúcar en varios estados y las restricciones a la comercialización de bebidas energéticas se prevé que planteen desafíos menores al crecimiento.

Se proyecta que la región de Asia-Pacífico sea el segmento de más rápido crecimiento, con una CAGR pronosticada del 7,81%. Factores como la rápida urbanización, el aumento de los ingresos disponibles y los avances en la investigación y el desarrollo de sabores localizados en países como China, India y Tailandia están impulsando este crecimiento. En China, las políticas de reducción de energía están restringiendo el suministro doméstico de aluminio, lo que lleva a una mayor dependencia de las importaciones y al aumento de los costos marginales. Mientras tanto, India está abordando los desafíos de certificación invirtiendo en la producción local de latas, con multinacionales de bebidas que aceleran los procesos de calificación de proveedores para satisfacer la creciente demanda.

Otras regiones también están contribuyendo significativamente al mercado de bebidas enlatadas. Europa, con una tasa de reciclaje de aluminio del 76%, continúa liderando en sostenibilidad y establece estándares globales. Si bien el crecimiento en volumen se mantiene estable, las tendencias de premiumización están impulsando los ingresos. En América del Sur, los volúmenes de cerveza y refrescos se están expandiendo a tasas de dos dígitos, con actores locales como Arca Continental añadiendo líneas de latas para capitalizar los mayores márgenes en comparación con el vidrio retornable. Oriente Medio y África, aunque más pequeños en tamaño de mercado, están experimentando un rápido crecimiento debido a una población joven y al aumento de los desarrollos de hostelería dentro del Consejo de Cooperación del Golfo.

Panorama Competitivo

El mercado de bebidas enlatadas exhibe una fragmentación moderada, lo que refleja una competencia equilibrada entre corporaciones multinacionales establecidas y actores regionales emergentes que aprovechan el posicionamiento en nichos y el conocimiento del mercado local. La consolidación estratégica está redefiniendo la dinámica competitiva, ejemplificada por la adquisición de Britvic por parte de Carlsberg por USD 4.200 millones en enero de 2025, que crea sinergias entre las carteras de cerveza y refrescos al tiempo que fortalece las relaciones con socios clave como PepsiCo. Los principales actores como AB InBev, The Coca-Cola Company, PepsiCo, Heineken N.V. y Monster Energy Company tienen una participación significativa en el mercado de bebidas enlatadas. Estas marcas establecidas se adaptan continuamente a los cambios en las preferencias de los consumidores ampliando su oferta hacia bebidas bajas en calorías, bebidas funcionales y opciones de envasado más sostenibles.

Al mismo tiempo, el mercado está siendo testigo del ascenso de marcas de bebidas de nicho y artesanales, que están capitalizando la demanda de sabores únicos, ingredientes orgánicos y aditivos funcionales como probióticos y adaptógenos. Las empresas emergentes y las firmas de tamaño mediano se están diferenciando a través del abastecimiento transparente, innovaciones audaces y el compromiso directo con consumidores más jóvenes y conscientes de la salud. El envasado de edición limitada, las colaboraciones con creativos y el enfoque en la narrativa de marca han permitido a estas marcas más pequeñas forjarse bases de clientes leales, especialmente entre los millennials y la Generación Z.

La sostenibilidad se ha convertido en un campo de batalla fundamental en este entorno competitivo. Con las latas de aluminio reconocidas por su alta reciclabilidad y respeto medioambiental, los fabricantes de bebidas están intensificando sus compromisos de sostenibilidad y lanzando envases innovadores, como latas más ligeras o resellables, para reducir el impacto ambiental. Las estrategias de marketing digital y comercio electrónico están intensificando aún más la competencia, ya que las marcas despliegan modelos de venta directa al consumidor y campañas en redes sociales para ampliar el alcance a los clientes y fomentar la lealtad a la marca. Como resultado, el mercado de bebidas enlatadas está moldeado por una interacción dinámica de escala, innovación y conciencia ecológica, lo que garantiza una diferenciación continua y oportunidades de crecimiento tanto para los actores establecidos como para los emergentes.

Líderes de la Industria de Bebidas Enlatadas

AB InBev

The Coca-Cola Company

PepsiCo

Heineken N.V.

Monster Beverage Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: The Coca-Cola Company y la Asociación Nacional de Baloncesto (NBA) anunciaron previamente una alianza de marketing global, reinstaurando a Sprite como el Socio Global Oficial de Refrescos de la liga.

- Marzo de 2026: PepsiCo amplió su cartera de alianzas con recintos deportivos, asegurando acuerdos exclusivos de suministro de bebidas con varios estadios deportivos y complejos de entretenimiento en toda América del Norte. Estos acuerdos enfatizaron las versiones enlatadas de Gatorade, Pepsi y Mountain Dew, desplazando a los dispensadores de fuente. Este cambio subrayó la creciente preferencia de los consumidores por la portabilidad y la higiene.

- Octubre de 2025: Diageo formó una empresa conjunta con un embotellador local en Nigeria para producir destilados listos para beber en latas de aluminio, dirigidos a consumidores urbanos y establecimientos de hostelería. La alianza incluyó transferencia de tecnología para líneas de llenado de latas y abastecimiento local de aluminio para mitigar los aranceles de importación.

Alcance del Informe Global del Mercado de Bebidas Enlatadas

| Bebidas Alcohólicas | Cerveza |

| Vino | |

| Destilados | |

| Otros | |

| Bebidas No Alcohólicas | Refrescos Carbonatados |

| Bebidas Energéticas | |

| Bebidas Deportivas | |

| Jugos | |

| Té/Café Listo para Beber | |

| Otros |

| Latas de Aluminio |

| Latas de Acero/Hojalata |

| Convencional |

| Orgánico |

| Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes | |

| Tiendas Minoristas en Línea | |

| Otro Canal de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Bebidas Alcohólicas | Cerveza |

| Vino | ||

| Destilados | ||

| Otros | ||

| Bebidas No Alcohólicas | Refrescos Carbonatados | |

| Bebidas Energéticas | ||

| Bebidas Deportivas | ||

| Jugos | ||

| Té/Café Listo para Beber | ||

| Otros | ||

| Por Material del Envase | Latas de Aluminio | |

| Latas de Acero/Hojalata | ||

| Por Categoría | Convencional | |

| Orgánico | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Abarrotes | ||

| Tiendas Minoristas en Línea | ||

| Otro Canal de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de bebidas enlatadas para 2031?

Se prevé que el mercado alcance USD 77.840 millones en 2031, lo que refleja una CAGR del 7,13% durante 2026-2031.

¿Qué región se espera que crezca más rápido en el mercado de bebidas enlatadas?

Asia-Pacífico, respaldada por la urbanización y el aumento de los ingresos disponibles, está preparada para expandirse a una CAGR del 7,81% hasta 2031.

¿Cómo están influyendo las tendencias de salud en el desarrollo de productos?

La demanda de bebidas bajas en calorías, orgánicas y con ingredientes naturales está fomentando bebidas energéticas sin azúcar, tés espumosos orgánicos y cervezas sin alcohol con beneficios funcionales.

¿Qué tan concentrada es la competencia en la industria de bebidas enlatadas?

Las puntuaciones del mercado indican una fragmentación moderada donde las principales multinacionales coexisten con ágiles competidores regionales.

Última actualización de la página el: