Tamaño y Participación del Mercado de Logística de Madera de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

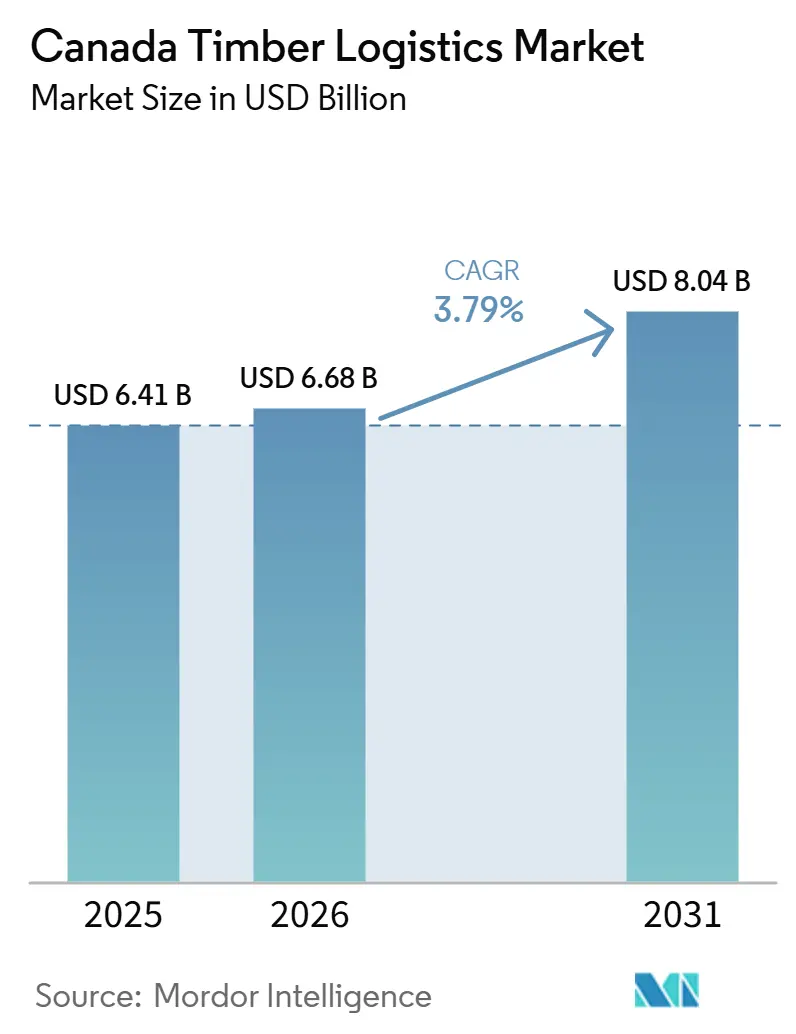

| Tamaño del mercado en el año base (2025) | 6.41 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.79% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Logística de Madera de Canadá por Mordor Intelligence

El tamaño del mercado de logística de madera de Canadá fue valorado en 6,41 mil millones USD en 2025 y se estima que crecerá desde 6,68 mil millones USD en 2026 hasta alcanzar los 8,04 mil millones USD en 2031, a una CAGR del 3,79% durante el período de pronóstico 2026-2031.

El mercado de logística de madera de Canadá está siendo reconfigurado por cambios en las rutas de exportación, el uso más amplio del flete ferroviario e intermodal, y expectativas más estrictas de cadena de custodia, que ahora influyen en la forma en que los transportistas, terminales y expedidores organizan los flujos de flete. Los derechos compensatorios y antidumping de los Estados Unidos promediaron el 35,2% en 2025, y un arancel del 10% de la Sección 232 aplicado desde octubre de 2025 añadió mayor presión sobre los corredores tradicionales de madera aserrada transfronterizos, aumentando la necesidad de redirigir volúmenes hacia destinos nacionales y asiáticos. Ese cambio no reduce la actividad logística de manera simple, porque rutas más largas, más puntos de manipulación y mayor dependencia portuaria incrementan el gasto por envío y empujan al mercado de logística de madera de Canadá hacia modelos de servicio más complejos. La ventaja competitiva en el mercado de logística de madera de Canadá está, por tanto, desplazándose hacia los operadores que pueden combinar acceso a corredores, capacidad confiable, documentación digital y ejecución multimodal flexible bajo una única relación con el cliente.

Conclusiones Clave del Informe

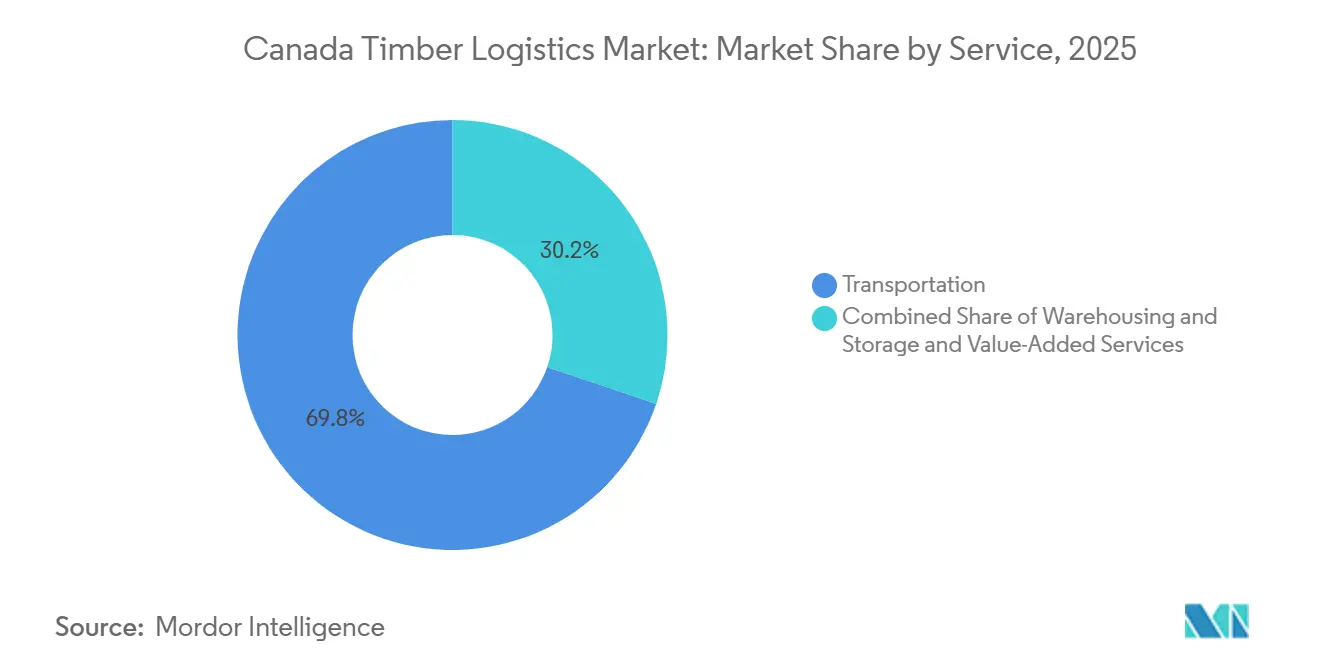

- Por servicio, el transporte representó el 69,81% del tamaño del mercado de logística de madera de Canadá en 2025, mientras que los servicios de valor agregado tienen previsto expandirse a una CAGR del 5,03% hasta 2031.

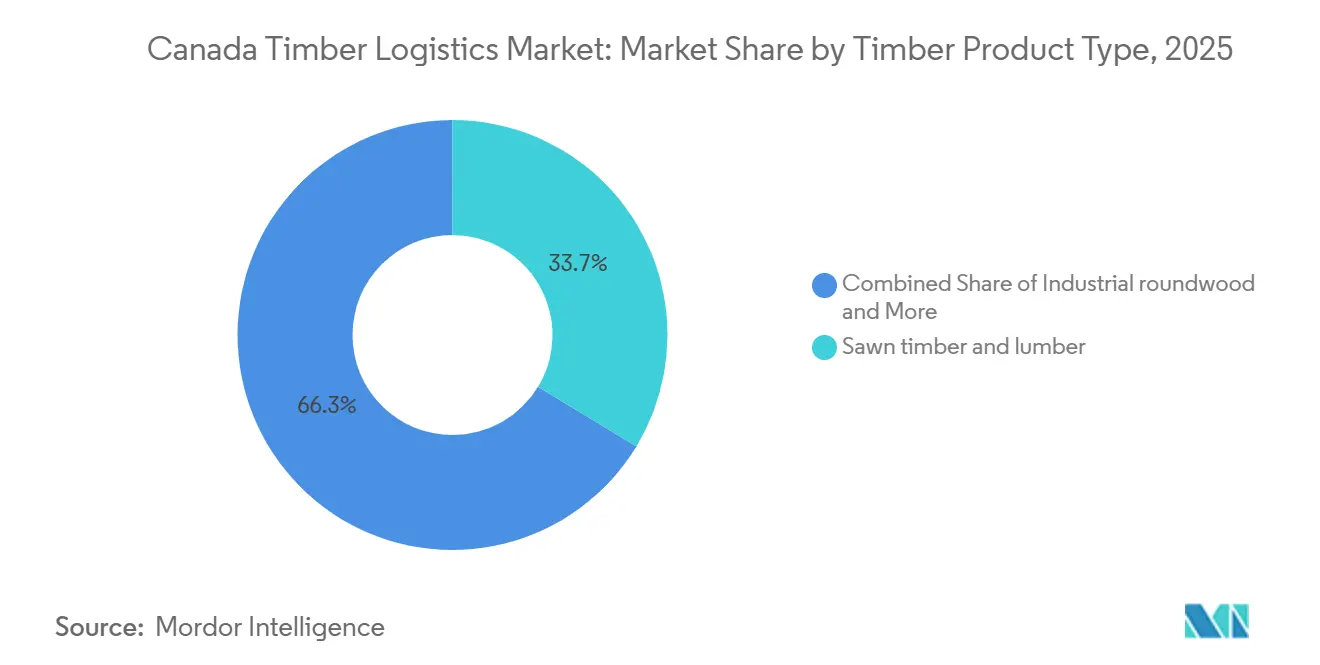

- Por tipo de producto maderero, la madera aserrada y el lumber lideraron con una participación de mercado del 33,67% en 2025, mientras que los productos de madera de ingeniería se proyectan para crecer a una CAGR del 4,44% hasta 2031.

- Por industria de uso final, la construcción e infraestructura representó el 51,03% de los ingresos en 2025, mientras que el segmento de energía y biomasa se espera que crezca a una CAGR del 4,24% hasta 2031.

- Por geografía, el Oeste de Canadá mantuvo el 40,53% de la participación del mercado de logística de madera de Canadá en 2025, mientras que el Centro de Canadá tiene previsto expandirse a una CAGR del 3,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística de Madera de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Flujo de Exportación de Madera Blanda y Madera para Pulpa de Canadá | +1.1% | Oeste de Canadá, Canadá Atlántico, con extensión a los corredores portuarios del Centro de Canadá | Mediano plazo (2-4 años) |

| Expansión de Centros Industriales Adyacentes a la Silvicultura | +0.5% | Oeste de Canadá, especialmente el Heartland de Alberta, y Centro de Canadá | Largo plazo (≥ 4 años) |

| Creciente Demanda de Visibilidad Integral de la Madera y Cumplimiento de la Cadena de Custodia | +0.4% | Global, con mayor impulso en Columbia Británica, Quebec y Ontario | Corto plazo (≤ 2 años) |

| Mayor Uso de Movimientos de Madera Intermodales y Basados en Ferrocarril | +0.6% | Oeste de Canadá hacia puertos nacionales y corredores del Centro de Canadá | Mediano plazo (2-4 años) |

| Crecimiento en la Optimización de la Programación de Cosecha y el Despacho Digital | +0.3% | Nacional, con ganancias tempranas en Columbia Británica, Ontario y Quebec | Corto plazo (≤ 2 años) |

| Mayor Demanda de Logística de Caminos de Invierno Resistentes a las Condiciones Climáticas y Áreas Remotas | +0.3% | Norte de Canadá y corredores remotos de Columbia Británica y Alberta | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Flujo de Exportación de Madera Blanda y Madera para Pulpa de Canadá

El efecto combinado de los derechos compensatorios, los derechos antidumping y las medidas de la Sección 232 ha cambiado los flujos comerciales de madera canadiense de manera estructural, ya que las fricciones de exportación con los Estados Unidos ahora afectan el diseño de rutas tanto como la demanda final[1]RBC Economics, "Décadas de Disputas Comerciales Reconfiguran el Sector de Madera Blanda de Canadá," RBC, rbc.com. Esto ha llevado a los productores a mirar más de cerca los mercados asiáticos, los programas de construcción nacionales y una producción de mayor valor agregado, ampliando el rango de destinos que el mercado de logística de madera de Canadá debe atender. Las rutas de exportación más largas a través de las puertas de entrada del Pacífico requieren mayor coordinación entre aserraderos, transportistas por carretera, transportistas ferroviarios, terminales y calendarios de transporte marítimo oceánico, por lo que la intensidad logística aumenta incluso cuando el tonelaje físico no crece al mismo ritmo. La decisión federal anunciada en diciembre de 2025 de trabajar con los ferrocarriles para reducir las tarifas de flete interprovincial de madera aserrada en un 50% a partir de la primavera de 2026 muestra que los costos de transporte se han convertido en un asunto de política pública más que únicamente en un problema operativo privado. Como resultado, el mercado de logística de madera de Canadá está experimentando una mayor demanda de almacenamiento en zonas portuarias, mejor coordinación de buques y un control de envíos de origen a destino más consistente que el que requería el antiguo modelo vial orientado a los Estados Unidos.

Mayor Uso de Movimientos de Madera Intermodales y Basados en Ferrocarril

Los volúmenes intermodales canadienses alcanzaron un nivel récord en abril de 2025, con un aumento del 2,8% interanual, lo que respalda el argumento de un mayor papel del ferrocarril en el mercado de logística de madera de Canadá[2]Statistics Canada, "The Daily, Cargas Ferroviarias, Abril 2025," Statistics Canada, statcan.gc.ca. La inversión ferroviaria en Canadá alcanzó los 4,5 mil millones CAD (3,3 mil millones USD) en 2024, incluyendo renovación de vías, traviesas y capacidad adicional en corredores vinculados a las principales puertas de entrada de exportación. Esas mejoras de red son importantes para la madera porque los corredores de productos forestales de larga distancia se vuelven más competitivos cuando el ferrocarril puede manejar flujos más pesados y confiables hacia Vancouver y otros sistemas terminales. La iniciativa federal de flete de madera aserrada anunciada para la primavera de 2026 también fortalece el argumento económico para trasladar corredores seleccionados desde la dependencia total de las carreteras hacia soluciones combinadas de camión y ferrocarril. Para el mercado de logística de madera de Canadá, esto significa que los proveedores de transporte que pueden conectar la recogida en el bosque, la transferencia en terminal y el servicio ferroviario de larga distancia tienen más probabilidades de capturar las relaciones de flete de mayor valor.

Creciente Demanda de Visibilidad Integral de la Madera y Cumplimiento de la Cadena de Custodia

El Reglamento de Deforestación de la Unión Europea exigió que los grandes operadores y comerciantes cumplieran antes del 30 de diciembre de 2025, y las pequeñas empresas antes del 30 de junio de 2026, lo que significa que la documentación tiene un efecto directo sobre la elegibilidad del flete. Ese requisito implica que un envío necesita un registro digital trazable desde el origen forestal a través de los movimientos de transporte hasta el punto de entrega final, en lugar de solo una prueba básica en la etapa de embarque. Las herramientas logísticas de Remsoft están diseñadas para sincronizar la documentación de carga entre conductores, aserraderos y propietarios forestales en tiempo casi real, lo que muestra cómo la documentación digital se está convirtiendo en parte de la propia oferta de flete. Los criterios de elegibilidad actualizados de la Cadena de Custodia Grupal de Canadá, ampliados en 2025, ampliaron el grupo de empresas pequeñas y medianas que ahora necesitan socios de transporte con sistemas compatibles. Esto otorga a los proveedores logísticos más grandes del mercado de logística de madera de Canadá una ventaja al permitirles agrupar el transporte, la trazabilidad y el soporte de certificación en un único paquete de servicios para exportadores y aserraderos.

Crecimiento en la Optimización de la Programación de Cosecha y el Despacho Digital

El mercado de logística de madera de Canadá está poniendo mayor énfasis en la precisión del despacho y la programación de la cosecha porque la escasez de conductores y los flujos irregulares de materia prima ahora representan un riesgo de producción directo para los aserraderos. En mayo de 2026, West Fraser Timber y Kodiak AI lanzaron un piloto que despliega la tecnología Kodiak Driver en caminos de recursos de Alberta para mejorar la consistencia del transporte de madera en un entorno laboral difícil. IBM y Polytechnique Montréal también lanzaron un programa de dos años que combina gemelos digitales, optimización multiobjetivo, aprendizaje automático y soporte de decisiones habilitado por computación cuántica para la cadena de suministro forestal. Estas herramientas pueden reducir los kilómetros vacíos evitables, mejorar la planificación de la cosecha y ajustar los tiempos de despacho en operaciones forestales ampliamente dispersas que de otro modo pierden tiempo a través de la coordinación manual. A medida que aumenta la adopción, el mercado de logística de madera de Canadá debería ver una mejor utilización de la flota y un movimiento de fibra más estable en corredores donde las condiciones laborales y de acceso vial siguen siendo irregulares.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estacionalidad y Perturbaciones Climáticas en Corredores Forestales Remotos | -0.7% | Norte de Canadá y corredores remotos de Columbia Británica y Alberta | Corto plazo (≤ 2 años) |

| Altos Costos de Diésel, Mano de Obra y Mantenimiento de Equipos | -0.8% | Nacional, con mayor presión en Columbia Británica, Alberta y el Norte de Canadá | Mediano plazo (2-4 años) |

| Restricciones de Capacidad de Camiones en Ventanas Pico de Cosecha y Exportación | -0.5% | Oeste de Canadá y Centro de Canadá | Corto plazo (≤ 2 años) |

| Complejidad del Cumplimiento de Peso Vial, Permisos y Transporte Provincial | -0.4% | Nacional, con normas fragmentadas en Quebec, Ontario y Columbia Británica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Diésel, Mano de Obra y Mantenimiento de Equipos

La presión de costos sigue siendo un freno claro para el mercado de logística de madera de Canadá porque las flotas forestales especializadas operan en condiciones más duras que las flotas de flete estándar y no pueden rotar equipos tan fácilmente hacia corredores más sencillos. La presión laboral se suma a esa carga, ya que el sector ya ha experimentado pérdidas de empleo significativas en las actividades de tala y aserrado de Columbia Británica entre diciembre de 2024 y diciembre de 2025[3]Vancouver Sun, "Las Estadísticas de Empleo Destacan los Tiempos Difíciles en el Sector Forestal de Columbia Británica," Vancouver Sun, vancouversun.com. Las necesidades de mantenimiento son estructuralmente más altas en los caminos de recursos remotos, donde los surcos, el hielo y el soporte de servicio limitado acortan la vida útil de los equipos y aumentan el riesgo de tiempo de inactividad. Esa combinación reduce los márgenes para los transportistas forestales y hace que la expansión de la flota sea menos atractiva para los nuevos participantes que de otro modo podrían agregar capacidad. Incluso cuando la demanda de flete está presente, el mercado de logística de madera de Canadá no puede convertir esa demanda en capacidad escalable si los operadores siguen siendo cautelosos respecto a la contratación, la reposición de activos y los compromisos de corredor.

Estacionalidad y Perturbaciones Climáticas en Corredores Forestales Remotos

La variabilidad climática está alterando el calendario operativo en el mercado de logística de madera de Canadá porque el acceso por caminos de invierno sigue siendo esencial para muchos corredores forestales del norte y remotos. En algunos corredores de Ontario, las temporadas de caminos de invierno se han reducido de un promedio de 77 días a tan solo 28, reduciendo drásticamente la ventana para el movimiento masivo de fibra[4]Canada's National Observer, "Conduciendo por el Camino de Hielo, Un Viaje a lo Largo del Salvavidas Desapareciente de una Comunidad," Canada's National Observer, nationalobserver.com. La temporada 2025-2026 también registró heladas tardías y oscilaciones de temperatura de 20 °C o más en partes del Norte, lo que obligó a los operadores a cambiar los límites de carga y los horarios en tiempo real. Cuando los períodos cortos de acceso invernal se superponen con las necesidades de envío máximo, los aserraderos y los operadores de cosecha pueden enfrentar largos retrasos en la entrega, debilitando la confianza en los acuerdos de suministro sensibles al tiempo. El apoyo federal para soluciones viales a largo plazo, incluidos 45 millones CAD (32,6 millones USD) en el Presupuesto 2024 para una conexión de carretera de la Primera Nación Pikangikum, muestra que este problema no tiene una solución operativa rápida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: Los Volúmenes de Transporte Sustentan los Ingresos, los Servicios de Valor Agregado Lideran el Crecimiento

El transporte representó el 69,81% de la participación del mercado de logística de madera de Canadá en 2025, confirmando que el movimiento físico desde el punto de cosecha hasta el aserradero o el puerto sigue siendo el núcleo de ingresos en toda la red nacional. El transporte por carretera sigue siendo el subsegmento líder dentro del transporte porque los caminos de recursos y los sitios forestales dispersos aún requieren acceso de camiones para la recogida, el movimiento de corta distancia y la entrega al aserradero. El ferrocarril es más importante en los corredores de carga a granel de larga distancia, especialmente cuando los aserraderos del Oeste de Canadá necesitan conectar grandes volúmenes de salida con los sistemas de exportación de Vancouver y Prince Rupert. Las operaciones fluviales y multimodales siguen siendo menores, pero permanecen estratégicamente relevantes en la costa de Columbia Británica y en las cadenas de exportación donde un modelo exclusivamente vial ya no se alinea con la economía de las rutas.

Se proyecta que los servicios de valor agregado crecerán a una CAGR del 5,03% de 2026 a 2031, convirtiéndolos en la categoría de servicio de más rápido crecimiento en el mercado de logística de madera de Canadá. El crecimiento proviene del seguimiento digital, el soporte de cadena de custodia, el embalaje para cumplimiento de exportación y los servicios de documentación que los expedidores quieren cada vez más integrados en el contrato de transporte. Esto cambia el comportamiento de compra porque los aserraderos y exportadores ahora valoran más los menores traspasos de servicio y las pistas de auditoría más claras a lo largo del proceso de flete. El plan federal para reducir las tarifas de flete interprovincial de madera aserrada a partir de la primavera de 2026 también debería apoyar más conversiones al ferrocarril dentro de la industria de logística de madera de Canadá, mientras mantiene el transporte como el principal ancla de ingresos y permite que los servicios de soporte de mayor margen crezcan a su alrededor.

Por Tipo de Producto Maderero: La Madera Aserrada Ancla el Volumen, los Productos de Madera de Ingeniería Redefinen la Densidad de Valor

La madera aserrada y el lumber representaron el 33,67% del tamaño del mercado de logística de madera de Canadá en 2025, reflejando su papel central en las cadenas de suministro de vivienda canadiense y en los envíos de productos forestales orientados a la exportación. Sigue siendo la categoría de producto más grande porque combina alta frecuencia de envíos con una amplia base de clientes en construcción nacional, comercio transfronterizo y pedidos en el extranjero. La madera rolliza industrial, los troncos y los flujos de madera para pulpa siguen estrechamente vinculados a las cadenas de suministro de los aserraderos y, por tanto, reaccionan rápidamente a los cambios en el acceso forestal, las condiciones viales y el calendario de cosecha. Los pellets y briquetas sirven a una base más pequeña, pero son importantes para la logística de exportación porque dependen del almacenamiento ferroviario, el almacenamiento a granel y la coordinación con las terminales de aguas profundas.

Se proyecta que los productos de madera de ingeniería se expandirán a una CAGR del 4,44% hasta 2031, convirtiéndolos en la categoría de producto maderero de más rápido crecimiento dentro del mercado de logística de madera de Canadá. El apoyo de adquisiciones federales para productos de madera de ingeniería fabricados en Canadá y la inversión manufacturera respaldada por IFIT están ayudando a mover esta categoría de un flujo de flete de nicho hacia uno más convencional. Esto importa para la logística porque la madera de ingeniería generalmente tiene un mayor valor por envío y necesita una manipulación más controlada, ventanas de entrega más confiables y mayor precisión en la programación. El resultado es una mejora de mezcla más estable para el mercado de logística de madera de Canadá, incluso cuando las rutas de madera aserrada convencional siguen expuestas a la volatilidad relacionada con los aranceles.

Por Industria de Uso Final: La Demanda de Construcción se Modera, la Energía y la Biomasa Emerge como un Canal de Crecimiento más Rápido

La construcción e infraestructura representó el 51,03% de la participación del mercado de logística de madera de Canadá en 2025, por lo que el flete relacionado con la construcción siguió siendo la mayor fuente de demanda de uso final en el mercado de logística de madera de Canadá. La CMHC espera que la construcción de nuevas viviendas disminuya de 259.000 unidades en 2025 a 247.000 en 2026, y luego a 223.000 en 2028, lo que sugiere un ritmo más moderado a corto plazo para el movimiento de madera residencial. Esa moderación es más relevante en Ontario y Columbia Británica, donde las presiones de asequibilidad están pesando sobre la nueva actividad de vivienda y, a su vez, sobre parte de la demanda posterior de materiales de construcción. La pulpa y el papel, el mobiliario y el embalaje proporcionan una base de envíos más estable porque dependen menos del impulso de la vivienda a corto plazo y más de los patrones recurrentes de fabricación y consumo nacional.

Se proyecta que la energía y la biomasa crecerán a una CAGR del 4,24% hasta 2031, convirtiéndose en el canal de uso final de más rápido crecimiento en el mercado de logística de madera de Canadá. El papel de Canadá como proveedor de pellets de madera para las empresas de servicios públicos asiáticas está apoyando la demanda de manejo especializado a granel, almacenamiento cubierto y movimiento ferroviario orientado a la exportación hacia los puertos. En comparación con los flujos de madera vinculados a la vivienda, los envíos de biomasa están menos expuestos a los ciclos de asequibilidad hipotecaria y pueden ofrecer a los transportistas una salida útil cuando la construcción residencial se enfría. Esto convierte a la biomasa en una corriente de demanda equilibradora para la industria de logística de madera de Canadá, especialmente en corredores que ya conectan sitios de producción interior con infraestructura de exportación costera.

Análisis Geográfico

El Oeste de Canadá mantuvo una participación del 40,53% en el mercado de logística de madera de Canadá en 2025, reflejando el dominio de Columbia Británica en la producción de madera blanda y el creciente papel de Alberta en la fabricación de biomasa y madera de ingeniería. El Interior de Columbia Británica siguió siendo una fuente importante de exportaciones de madera blanda, y la perturbación causada por los aranceles de los Estados Unidos ha aumentado la importancia de los corredores de Vancouver y Prince Rupert para los flujos redirigidos. Ese cambio está aumentando la dependencia del almacenamiento ferroviario, la coordinación de terminales y la planificación intermodal en la porción occidental del mercado de logística de madera de Canadá. En Alberta, la expansión de la Terminal Sturgeon, respaldada por un préstamo de 100 millones CAD (72,3 millones USD), se espera que agregue 3.700 espacios de almacenamiento y preparación de vagones ferroviarios para finales de 2026, fortaleciendo la capacidad de manejo de la región para astillas, pellets, fibra y otras cargas vinculadas al sector forestal.

Se proyecta que el Centro de Canadá crecerá a una CAGR del 3,92% hasta 2031, lo que lo convierte en el segmento regional de más rápida expansión en el mercado de logística de madera de Canadá. La base de pulpa y papel orientada a la exportación de Quebec y el creciente interés de Ontario en la construcción con madera de masa apoyan una base de flete más amplia y diversificada que en algunos corredores de producto único. La red CN de Ontario incluye Sarnia, Windsor y Fort Erie entre los principales cruces de exportación ferroviaria de Canadá, proporcionando a los expedidores un sólido acceso tanto a las rutas de los Estados Unidos como a las redes intermodales nacionales. Esa densidad de red apoya la flexibilidad de rutas y puede reducir las perturbaciones cuando un corredor enfrenta congestión o presión de tarifas. La iniciativa de IBM y Polytechnique Montréal también apunta a una creciente inversión en inteligencia de planificación en las redes forestales del Centro de Canadá antes de que se produzca un ciclo de recuperación de flete más completo.

El Canadá Atlántico y el Norte de Canadá son segmentos más pequeños, pero cada uno tiene un papel distinto en el mercado de logística de madera de Canadá. En el Canadá Atlántico, el arancel de la Sección 232 de octubre de 2025 empujó a algunos productores de Nuevo Brunswick a absorber entre 60 y 100 USD por carga en costos de intermediación y redirección cuando una planta de pulpa de Maine dejó de aceptar importaciones. El gobierno federal también invirtió 2,8 millones CAD (2 millones USD) en febrero de 2026 en siete proyectos de innovación forestal del Atlántico que incluyen trabajo de diversificación de exportaciones vinculado a necesidades de certificación, logística y sostenibilidad para mercados distintos a los Estados Unidos. El Norte de Canadá sigue siendo el entorno operativo más difícil porque las interrupciones en los caminos de invierno y los bajos niveles de agua del río Mackenzie han reducido repetidamente la ventana logística anual para las comunidades remotas y las operaciones de cosecha.

Panorama Competitivo

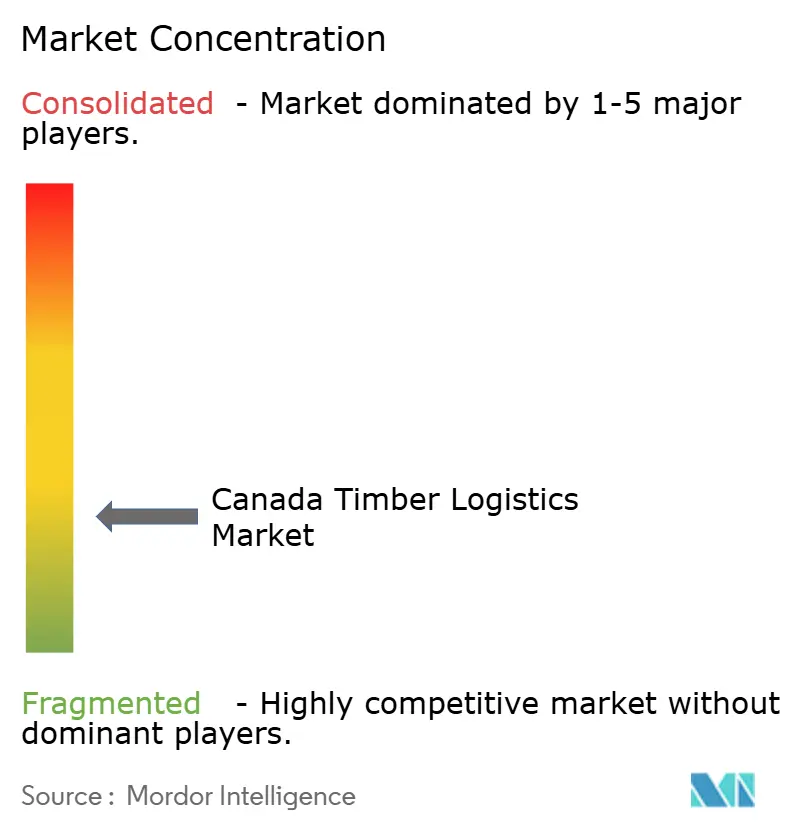

El mercado de logística de madera de Canadá está fragmentado entre operadores de camiones y proveedores especializados de servicios forestales, manteniendo activa la competencia local en muchos corredores de transporte. Su capa superior está más concentrada porque CN y CPKC dominan el ferrocarril de larga distancia y los movimientos intermodales que más importan para los corredores de exportación y los productos forestales de gran volumen. Eso significa que la competencia está determinada menos por simples recortes de precios y más por el acceso a corredores, la profundidad de la red, la disponibilidad de activos y la capacidad de conectar la recogida por camión con el servicio ferroviario y de terminal. También deja espacio para los operadores regionales que entienden mejor los caminos remotos, las normas de acceso estacional y las condiciones operativas del norte que los transportistas de carga general.

La consolidación sigue siendo una estrategia visible en el mercado de logística de madera de Canadá porque la escala ayuda a los operadores a distribuir los costos de equipos, mano de obra y cumplimiento en más corredores y clientes. En mayo de 2026, Cando Rail & Terminals completó la adquisición de Savage Rail, lo que amplió sus servicios operativos ferroviarios de primera y última milla y su huella de terminales en Canadá y los Estados Unidos. En febrero de 2026, Mullen Group adquirió el 70% restante de Thrive Fluid Management Group, extendiendo su posición en los corredores industriales del norte de Alberta que se superponen con la demanda de flete vinculada a la madera. En mayo de 2026, West Fraser Timber y Kodiak AI también lanzaron un piloto de transporte autónomo en Alberta, lo que muestra que la tecnología se está convirtiendo en parte del posicionamiento competitivo más que en un proyecto secundario. En conjunto, estos movimientos muestran que el alcance de la red, el control de corredores y la tecnología operativa se están volviendo más importantes que la capacidad de transporte de larga distancia independiente en el mercado de logística de madera de Canadá.

El cumplimiento normativo se está convirtiendo en otro filtro competitivo porque los expedidores orientados a la exportación necesitan cada vez más socios de transporte que puedan apoyar los requisitos de trazabilidad y cadena de custodia sin traspasos adicionales. Los transportistas que pueden proporcionar registros digitales auditables a lo largo de todo el trayecto están mejor posicionados para ganar contratos a largo plazo con aserraderos y exportadores más grandes. Los transportistas más pequeños aún pueden competir en el transporte local y remoto, pero muchos necesitarán asociaciones con proveedores ferroviarios, terminales o plataformas digitales para mantener el acceso a programas de flete más grandes. El resultado es que el mercado de logística de madera de Canadá probablemente seguirá fragmentado en el transporte por carretera mientras se vuelve más difícil de ingresar en los nichos orientados a la exportación, intermodales y con alto cumplimiento normativo.

Líderes de la Industria de Logística de Madera de Canadá

-

Canadian National Railway Company

-

Canadian Pacific Kansas City

-

Mullen Group Ltd.

-

Canada Cartage Logistics Solutions Inc.

-

TFI International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Cando Rail & Terminals completó la adquisición de Savage Rail de Savage Enterprises, LLC, estableciéndose como el líder del mercado de América del Norte en servicios operativos ferroviarios de primera y última milla e infraestructura de terminales, con una huella significativamente ampliada en los Estados Unidos y Canadá. La transacción posiciona a Cando para atender los flujos de productos forestales y materias primas industriales a través de una red multiTerminal ampliada.

- Mayo 2026: West Fraser Timber y Kodiak AI anunciaron un despliegue piloto de la tecnología de conductor autónomo de Kodiak para el transporte de troncos en caminos de recursos remotos en Alberta, con el objetivo de abordar la escasez de conductores en toda la industria y mejorar la consistencia del suministro de materia prima a los aserraderos. La primera fase transportará madera desde sitios forestales hasta una instalación de procesamiento de West Fraser en Alberta.

- Febrero 2026: Mullen Group Ltd. adquirió el 70% restante de Thrive Fluid Management Group Ltd., con vigencia desde el 1 de febrero, añadiendo capacidades de logística de gestión de fluidos adyacentes a los corredores de madera y energía del Norte de Alberta, con la estrategia de adquisición más amplia esperada para impulsar ingresos grupales récord en 2026.

- Diciembre 2025: El Gobierno de Canadá anunció que trabajaría con los ferrocarriles canadienses para reducir las tarifas de flete interprovincial de madera aserrada y acero en un 50%, a partir de la primavera de 2026, como parte de un paquete más amplio de medidas.

Alcance del Informe del Mercado de Logística de Madera de Canadá

| Transporte | Carretera |

| Ferrocarril | |

| Vía Fluvial | |

| Multimodal | |

| Almacenamiento y Bodegaje | |

| Servicios de Valor Agregado |

| Madera rolliza industrial / troncos |

| Leña y biomasa |

| Madera aserrada y lumber |

| Productos de madera de ingeniería |

| Madera para pulpa, astillas y fibra |

| Pellets y briquetas |

| Otros Tipos de Madera |

| Construcción e Infraestructura |

| Industria de Pulpa y Papel |

| Fabricación de Mobiliario |

| Industria del Embalaje |

| Industria de Energía y Biomasa |

| Otras Industrias de Uso Final |

| Oeste de Canadá (Costa Oeste y Provincias de las Praderas) |

| Centro de Canadá |

| Canadá Atlántico |

| Norte de Canadá |

| Por Servicio | Transporte | Carretera |

| Ferrocarril | ||

| Vía Fluvial | ||

| Multimodal | ||

| Almacenamiento y Bodegaje | ||

| Servicios de Valor Agregado | ||

| Por Tipo de Producto Maderero | Madera rolliza industrial / troncos | |

| Leña y biomasa | ||

| Madera aserrada y lumber | ||

| Productos de madera de ingeniería | ||

| Madera para pulpa, astillas y fibra | ||

| Pellets y briquetas | ||

| Otros Tipos de Madera | ||

| Por Industria de Uso Final | Construcción e Infraestructura | |

| Industria de Pulpa y Papel | ||

| Fabricación de Mobiliario | ||

| Industria del Embalaje | ||

| Industria de Energía y Biomasa | ||

| Otras Industrias de Uso Final | ||

| Por Geografía | Oeste de Canadá (Costa Oeste y Provincias de las Praderas) | |

| Centro de Canadá | ||

| Canadá Atlántico | ||

| Norte de Canadá |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado de la logística de madera de Canadá para 2031?

Se prevé que el mercado de logística de madera de Canadá alcance los 8,04 mil millones USD en 2031 desde los 6,68 mil millones USD en 2026, reflejando una CAGR del 3,79% durante el período 2026 a 2031.

¿Qué categoría de servicio contribuye con más ingresos en la logística de madera de Canadá?

El transporte sigue siendo la categoría de servicio más grande, representando el 69,81% de los ingresos en 2025, porque la madera sigue dependiendo de la recogida por camión, la entrega al aserradero y el movimiento vinculado a los puertos.

¿Qué tipo de producto maderero está creciendo más rápido en Canadá?

Se proyecta que los productos de madera de ingeniería crecerán a una CAGR del 4,44% hasta 2031, impulsados por el apoyo federal a la madera de ingeniería fabricada en Canadá y la nueva capacidad de fabricación avanzada.

¿Por qué el Oeste de Canadá es el principal contribuyente regional?

El Oeste de Canadá mantuvo el 40,53% de los ingresos en 2025 debido a la gran base de madera blanda de Columbia Británica, la creciente actividad de biomasa y madera de ingeniería de Alberta, y las sólidas conexiones con los corredores de exportación del Pacífico.

¿Qué está impulsando una mayor demanda de seguimiento digital en el transporte de madera?

Los plazos de cumplimiento del Reglamento de Deforestación de la Unión Europea y la adopción más amplia de la cadena de custodia están haciendo que los registros de envío auditables sean esenciales, por lo que los aserraderos y exportadores quieren cada vez más la trazabilidad digital integrada con el transporte.

¿Cuál es el principal desafío operativo para los corredores de madera remotos en Canadá?

Las temporadas de caminos de invierno más cortas y la volatilidad climática están reduciendo las ventanas de acceso confiable en las rutas del norte, lo que aumenta el riesgo de programación y puede retrasar el movimiento masivo de fibra durante meses.

Última actualización de la página el: