Tamaño y Participación del Mercado de Equipos de Procesamiento de Minerales de Canadá

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

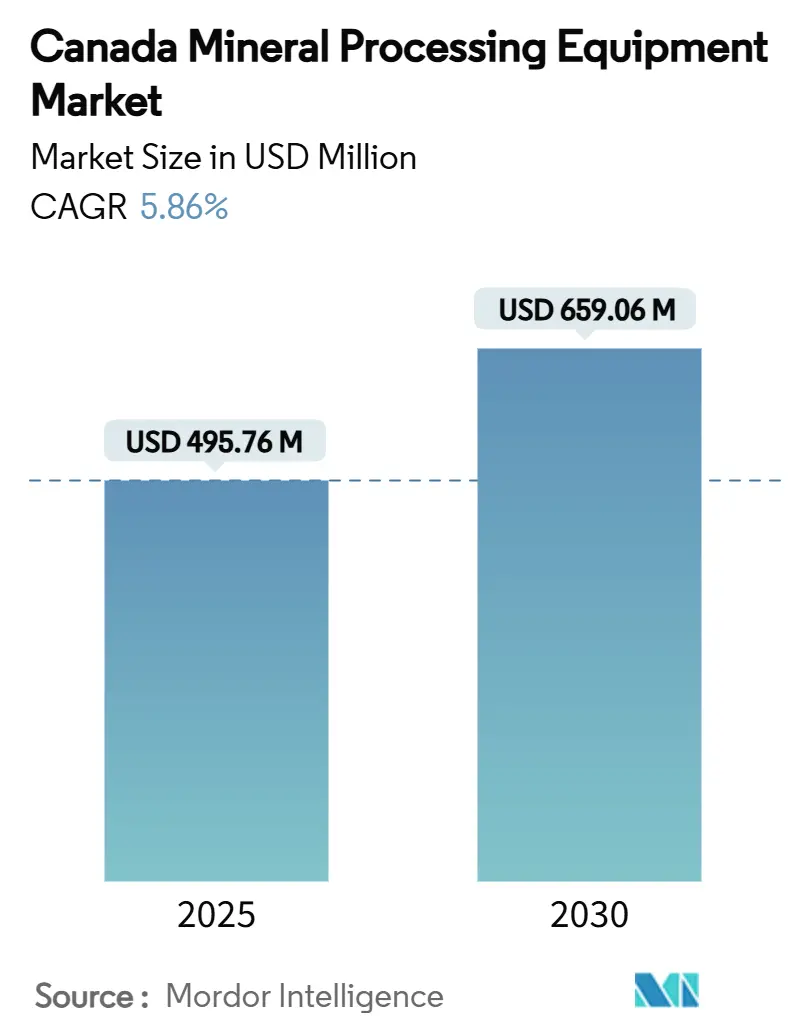

| Tamaño del Mercado (2025) | 495.76 Millones de dólares |

| Tamaño del Mercado (2030) | 659.06 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.86% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Procesamiento de Minerales de Canadá por Mordor Intelligence

El tamaño del Mercado de Equipos de Procesamiento de Minerales de Canadá se estima en USD 495,76 millones en 2025 y se espera que alcance USD 659,06 millones en 2030, a una CAGR del 5,86% durante el período de pronóstico (2025-2030). El aumento de la demanda de minerales críticos proveniente de las cadenas de suministro de baterías para vehículos eléctricos, combinado con la Estrategia Federal de Minerales Críticos de CAD 3.800 millones, ancla el impulso de crecimiento. Las ganancias de productividad impulsadas por la automatización son igualmente decisivas, ya que las soluciones totalmente automatizadas ayudan a los operadores a compensar la escasez nacional de mano de obra calificada mientras reducen los costos unitarios. Los marcos de participación accionaria indígena y las garantías de préstamos amplían el margen de gasto de capital, orientando nuevos pedidos de equipos hacia proyectos con sólidas alianzas comunitarias. Al mismo tiempo, los mandatos provinciales de energía limpia están acelerando la adopción de sistemas de control de procesos que reducen las emisiones y mejoran la gestión del agua, garantizando que el mercado canadiense de equipos de procesamiento de minerales se mantenga alineado con las expectativas ESG.

Conclusiones Clave del Informe

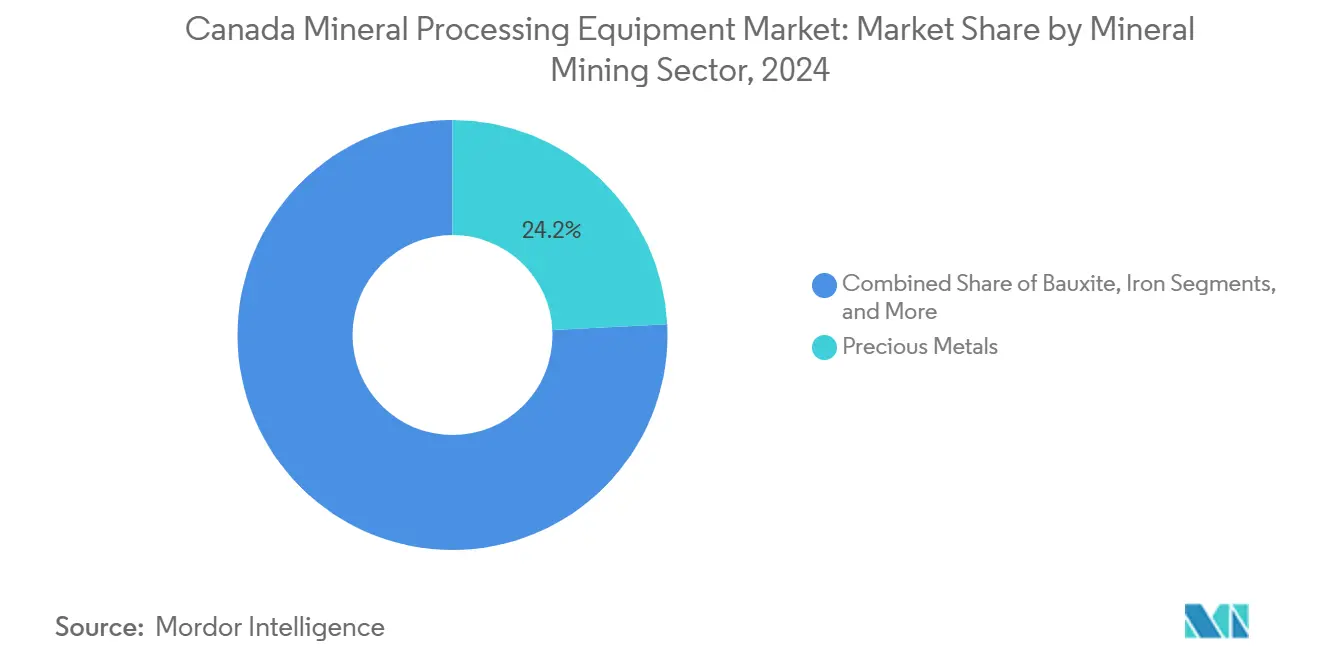

- Por sector minero de minerales, los metales preciosos lideraron con una participación del 24,16% del tamaño del mercado de equipos de procesamiento de minerales de Canadá en 2024, mientras que se proyecta que los equipos para litio se expandan a una CAGR del 5,97% hasta 2030.

- Por tipo de equipo, las trituradoras mantuvieron una participación del 21,83% del tamaño del mercado de equipos de procesamiento de minerales de Canadá en 2024; los sistemas de control de procesos avanzarán a una CAGR del 5,88% hasta 2030.

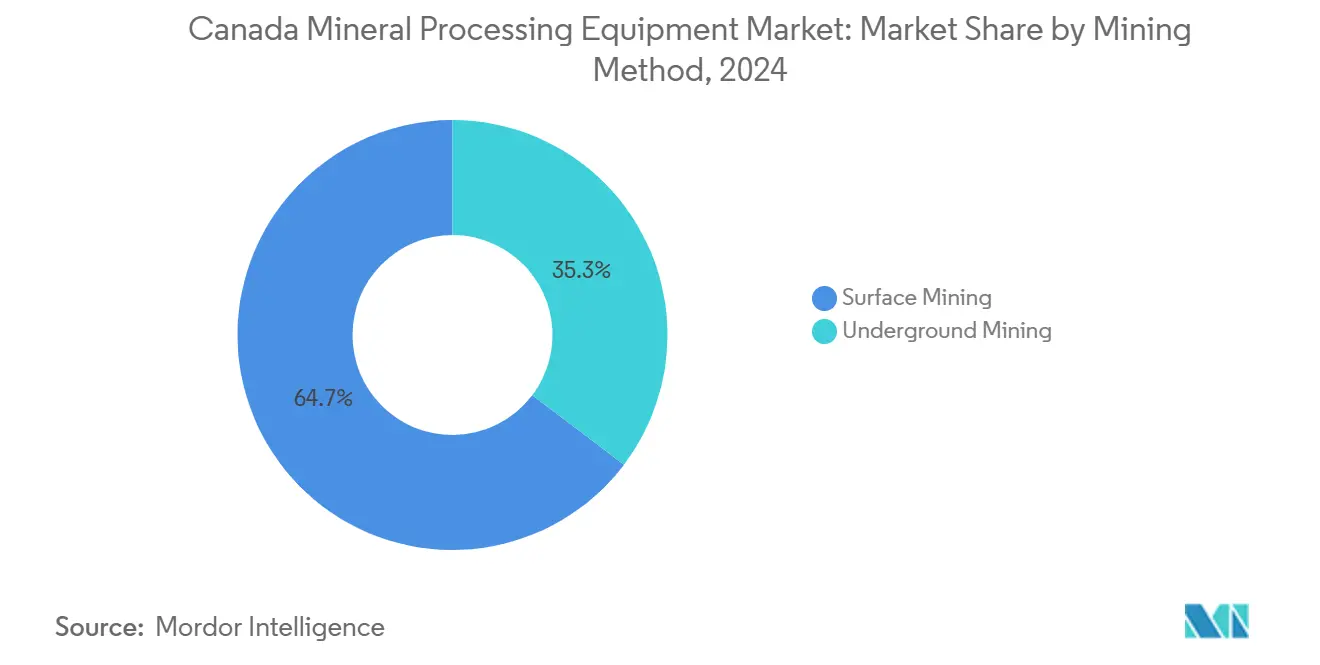

- Por método de minería, la minería de superficie capturó el 64,72% del tamaño del mercado de equipos de procesamiento de minerales de Canadá en 2024, mientras que los equipos de minería subterránea crecen a una CAGR del 5,92% hasta 2030.

- Por nivel de automatización, los equipos semiautomatizados representaron el 46,28% del tamaño del mercado de equipos de procesamiento de minerales de Canadá en 2024; las soluciones totalmente automatizadas avanzan a una CAGR del 6,04% hasta 2030.

Tendencias e Información del Mercado de Equipos de Procesamiento de Minerales de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda de Minerales Críticos | +1.8% | Nacional, con concentración en Quebec, Ontario y Columbia Británica | Mediano plazo (2-4 años) |

| Incentivos de la Estrategia Federal de Minerales Críticos de CAD 3.800 millones | +1.2% | Nacional, con financiamiento prioritario para el norte de Ontario, Yukón y Quebec | Corto plazo (≤ 2 años) |

| Automatización y Digitalización | +0.9% | Nacional, con adopción temprana en las operaciones mineras de Alberta y Columbia Británica | Largo plazo (≥ 4 años) |

| Las Gigafábricas de Baterías para VE Impulsan el CAPEX de Procesamiento Intermedio | +0.7% | Corredores manufactureros de Ontario y Quebec | Corto plazo (≤ 2 años) |

| Construcción de Plantas Piloto de Hidrometalurgia en el Oeste de Canadá | +0.6% | Oeste de Canadá, particularmente Alberta y Columbia Británica | Mediano plazo (2-4 años) |

| Marcos de Participación Accionaria Indígena que Desbloquean el Capex | +0.4% | Nacional, con mayor impacto en los territorios del norte y Columbia Británica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Minerales Críticos por Baterías para VE

La fabricación de baterías para vehículos eléctricos cataliza una inversión intermedia sin precedentes, liderada por la gigafábrica de St. Thomas de Volkswagen y el complejo de mil millones de Windsor de Stellantis-LG[1]"Volkswagen elige St. Thomas para su primera planta de celdas en América del Norte," Volkswagen AG, volkswagen-newsroom.com . El imperativo de la cadena de suministro local se extiende más allá de la minería hacia el reciclaje y la refinación. El piloto de masa negra de Electra Battery Materials en Ontario logró una recuperación de manganeso superior a las cuatro quintas partes y un aumento de casi una quinta parte en la calidad del carbonato de litio. La instalación de extracción directa de litio (DLE) de LithiumBank Resources en Calgary registró recuperaciones de litio del 98%, lo que señala rutas de procesamiento doméstico viables. Los proveedores de equipos responden con sistemas hidrometalúrgicos especializados; Metso introdujo un proceso de lixiviación de concentrado de sulfuro de cobre de bajas emisiones con altas eficiencias de recuperación de metales[2]"Metso lanza un proceso de lixiviación sostenible para concentrados de cobre," Metso, metso.com . A medida que los fabricantes de equipos originales se apresuran a asegurar insumos de grado cátodo regionales, el mercado de equipos de procesamiento de minerales de Canadá está captando pedidos diversificados que abarcan plantas de espodumena de roca dura, unidades DLE basadas en salmuera y líneas de reciclaje de baterías.

Incentivos de la Estrategia de Minerales Críticos de CAD 3.800 Millones

La Estrategia Federal de Minerales Críticos es el estímulo minero federal más significativo desde la década de 1970, destinando inversión para infraestructura a través del Fondo de Infraestructura de Minerales Críticos. Recursos Naturales de Canadá ha aprobado proyectos, incluido el procesamiento de litio en Quebec y CAD 40 millones para mejoras de la red eléctrica en Yukón. Un crédito fiscal a la inversión en manufactura de tecnología limpia del 30% cubre equipos de extracción, procesamiento y reciclaje. Al mismo tiempo, la iniciativa de participación indígena de Ontario proporciona garantías de préstamos que pueden duplicar los sobres de deuda de los proyectos, acelerando las decisiones de adquisición. El paquete fiscal coordinado comprime los plazos de desarrollo, un viento de cola para los proveedores de equipos capaces de cumplir con las especificaciones de grado batería. En consecuencia, el mercado canadiense de equipos de procesamiento de minerales disfruta de una cartera de proyectos listos para ejecutarse que de otro modo podrían haberse estancado.

Automatización y Digitalización para Aliviar la Escasez de Mano de Obra Calificada

El sector minero de Canadá necesita casi cien mil nuevos trabajadores para 2030, pero apenas más de una quinta parte de los jóvenes canadienses considera carreras en minería. El acarreo autónomo en la mina Côte Gold ya maneja 30.000 t por día, elevando la productividad un 30% mientras reduce el tamaño de la fuerza laboral. Los altos salarios —los técnicos de control de procesos ahora exigen más de CAD 120.000— agudizan el retorno de los sistemas de monitoreo automatizado, que a menudo ofrecen un período de recuperación de menos de tres años. La digitalización llega al mantenimiento predictivo, donde las plantas conectadas reducen el tiempo de inactividad no planificado entre un 15 y un 20%. Sin embargo, la mayor superficie de ataque significa que la minería se encuentra entre los sectores de infraestructura crítica más atacados de Canadá, con el 89% de las intrusiones cibernéticas iniciales que explotan vectores de ingeniería social.

Construcción de Plantas Piloto de Hidrometalurgia en el Oeste de Canadá

Alberta y Columbia Británica se están consolidando como un centro hidrometalúrgico, aprovechando la abundante energía hidroeléctrica y la proximidad a las exportaciones asiáticas. El concepto de refinería de awaruite de FPX Nickel y los estudios de reciclaje de materiales para baterías de Teck Resources revelan un giro hacia la minería urbana y el procesamiento intermedio. La red de energía limpia de Columbia Británica se alinea con los mandatos ESG, reduciendo la huella de Alcance 2 de las nuevas instalaciones. El centro de reciclaje de tierras raras de Cyclic Materials muestra un procesamiento modular que escala desde la producción piloto hasta la comercial. Los proveedores están personalizando módulos y sistemas de tuberías para resistir amplias variaciones de temperatura y rigurosos permisos, reforzando el Oeste de Canadá como campo de pruebas para las tecnologías hidrometalúrgicas de próxima generación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios de los Productos Básicos e Intensa Capitalización | -1.1% | Nacional, con variaciones regionales según la exposición a los productos básicos | Corto plazo (≤ 2 años) |

| Precio Federal del Carbono | -0.8% | Nacional, con mayor impacto en las operaciones de procesamiento intensivas en energía | Mediano plazo (2-4 años) |

| Plazos Ambientales Prolongados | -0.6% | Nacional, con retrasos extendidos en regiones ambientalmente sensibles | Largo plazo (≥ 4 años) |

| Brechas de Ciberseguridad | -0.4% | Nacional, con mayor riesgo en operaciones automatizadas e instalaciones remotas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de los Productos Básicos e Intensa Capitalización

Las fluctuaciones de precios del cobre en 2024 y la retracción del litio posterior a 2022 ilustran una mayor turbulencia del mercado. La Mina de Diamantes Ekati pausó el desbroce de Point Lake después de que los precios de los diamantes en bruto cayeran un 20%, subrayando cómo los colapsos de precios se propagan en flotas inactivas y reemplazos diferidos. La intensidad del gasto de capital es elevada; las líneas de procesamiento central frecuentemente superan los quinientos millones de USD, por lo que los operadores priorizan activos con períodos de recuperación inferiores a tres años y expansibilidad modular. Los proveedores enfrentan un flujo de pedidos irregular, lo que complica la planificación de la producción y la gestión de inventarios.

Precio Federal del Carbono y Límites de Emisiones

El gravamen al carbono para consumidores finaliza en abril de 2025; los precios industriales del carbono persisten bajo el Sistema de Precios Basado en la Producción, afectando a las instalaciones que superan las cincuenta mil toneladas de CO₂e anuales. Las empresas mineras están evaluando trituradoras eléctricas y acarreo con asistencia de trolebús para eludir los costos de cumplimiento, aunque los parámetros cambiantes de la política generan incertidumbre presupuestaria. Los créditos de compensación y la acumulación de cumplimiento suavizan los impactos inmediatos, pero los modelos de financiamiento a varias décadas aún incorporan sensibilidad al precio del carbono, moderando la velocidad de compra de equipos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector Minero de Minerales: El Procesamiento de Litio Impulsa la Innovación en Equipos

El tamaño del mercado de equipos de procesamiento de minerales de Canadá para plantas de metales preciosos representó el 24,16% de los ingresos en 2024, reflejando sólidos proyectos auríferos como el hito del primer vaciado de la mina Goose de B2Gold. Sin embargo, los equipos para litio registran una CAGR del 5,97% hasta 2030, más del doble del promedio del mercado, a medida que los pilotos de DLE maduran hacia plantas comerciales en las cuencas de salmuera de Alberta. Los operadores requieren un control más fino del tamaño de partículas, columnas de extracción por solventes especializadas y cristalizadores de alta pureza para cumplir con los umbrales de carbonato de grado batería.

Los impactos de segundo orden son evidentes en el cobre, donde la expansión de Highland Valley a un rendimiento de 178.000 t por día requiere molinos de molienda de mayor capacidad y líneas de flotación. La beneficiación del mineral de hierro mantiene una demanda estable porque las líneas de peletización en los complejos del Surco de Labrador sostienen los ciclos de reemplazo. El interés en el procesamiento de níquel se revitaliza por el recurso Reid de Canada Nickel, alineado con pilotos de refinería que emplean circuitos hidrometalúrgicos. Esta diversificación mineral obliga a los fabricantes de equipos originales a diseñar módulos multiproducto que minimicen los plazos de entrega y mejoren la flexibilidad de intercambio durante las fluctuaciones de precios, manteniendo el mercado de equipos de procesamiento de minerales de Canadá receptivo a las dinámicas entre ciclos.

Por Tipo de Equipo: Los Sistemas de Control de Procesos Lideran la Ola de Automatización

Las trituradoras mantuvieron una participación del 21,83% del mercado de equipos de procesamiento de minerales de Canadá en 2024, respaldadas por los requisitos universales de conminución primaria en minas a cielo abierto y subterráneas. No obstante, los sistemas de control de procesos y automatización encabezan el crecimiento con una CAGR del 5,88% hasta 2030, a medida que las plantas integran sensores, análisis habilitados por IA y paneles de control centralizados. Los molinos de molienda incorporan las plataformas de rodillo de alta presión (HPGR) de Metso Outotec para reducir el consumo de energía hasta en una quinta parte. Las celdas de flotación adoptan mejoras de dispersión de gas que elevan las tasas de recuperación, mientras que los paquetes de espesamiento modulares abordan las regulaciones de uso del agua.

Debido a los perfiles de desgaste abrasivo, los equipos de deshidratación, bombas e hidrociclones muestran una demanda de reemplazo constante. Los proveedores de cribas y clasificadores despliegan paneles de poliuretano de alta resistencia que extienden los intervalos de cambio. La convergencia de sensores, actuadores y mantenimiento predictivo remodela los criterios de adquisición, desplazando el valor del rendimiento mecánico hacia la integración de datos del ciclo de vida. Los fabricantes de equipos originales capaces de combinar hardware con software de análisis aseguran contratos de servicio a largo plazo, fortaleciendo su posición en el mercado canadiense de equipos de procesamiento de minerales.

Por Método de Minería: La Automatización Subterránea Acelera el Crecimiento

Las instalaciones de minería de superficie contribuyeron con el 64,72% del mercado de equipos de procesamiento de minerales de Canadá en 2024, impulsadas por grandes minas a cielo abierto como Greenstone y Côté. Las flotas de minería a cielo abierto continúan dominando el movimiento de tonelaje; sin embargo, los ingresos por equipos subterráneos se expanden a una CAGR del 5,92%, superando al mercado de equipos de procesamiento de minerales de Canadá en general. Los cargadores eléctricos de batería y los transportadores de acarreo autónomos mejoran la calidad del aire y la seguridad de los trabajadores, reduciendo la demanda de energía de ventilación.

Los avances tecnológicos se extienden a las herramientas de geoguiado y mapeo de frentes que optimizan los diseños de voladuras y reducen la dilución. La propiedad indígena de activos subterráneos, ilustrada por la adquisición de Minto por parte de la Primera Nación Selkirk, introduce objetivos comunitarios en las decisiones de adquisición, enfatizando equipos de bajo ruido y bajas emisiones. Las regulaciones de seguridad intensifican los requisitos de registro de datos y prevención de colisiones, garantizando que el segmento subterráneo adopte soluciones digitales de vanguardia antes que sus contrapartes de superficie.

Por Nivel de Automatización: Las Soluciones Totalmente Automatizadas Ganan Terreno

Los activos semiautomatizados aún mantendrán el 46,28% de la participación del mercado de equipos de procesamiento de minerales de Canadá en 2024, porque combinan la supervisión humana con funciones automatizadas adecuadas para la fuerza laboral de habilidades mixtas de Canadá. Los sistemas manuales persisten en operaciones artesanales, pero están cediendo terreno rápidamente. Las unidades totalmente automatizadas crecen a una CAGR del 6,04%, superando a todos los demás estratos de automatización en el mercado canadiense de equipos de procesamiento de minerales.

Los avances en interoperabilidad sustentan la adopción. La plataforma ISO 23725:2024 de Wenco permite que las flotas de múltiples proveedores compartan buses de datos comunes, eliminando la dependencia de un solo proveedor y simplificando las actualizaciones del ciclo de vida. Las latencias habilitadas por 5G inferiores a 40 milisegundos facilitan la detección del cuerpo de mineral en tiempo real, los ajustes de alimentación del molino en bucle cerrado y el diagnóstico remoto. Los protocolos de ciberseguridad siguen principios de confianza cero y cifrado multicapa, reflejando una mayor conciencia de amenazas entre los operadores de infraestructura crítica.

Análisis Geográfico

Ontario sigue siendo el epicentro de la demanda, impulsado por la puesta en marcha en 2024 de activos clave de trituración y molienda del proyecto Greenstone Gold y por el Fondo de Innovación en Minerales Críticos de la provincia, que reembolsa hasta CAD 500.000 por iniciativa de tecnología de procesamiento. Los clústeres de equipos adyacentes en Sudbury y Timmins acortan los plazos de entrega para revisiones y repuestos, reforzando aún más el poder adquisitivo de Ontario dentro del mercado canadiense de equipos de procesamiento de minerales.

Quebec le sigue de cerca como núcleo de procesamiento de litio y níquel. El lenguaje de la provincia en materia de innovación en diagramas de flujo en etapas tempranas atrae centros de aplicación de fabricantes de equipos originales, garantizando transiciones rápidas de prototipo a planta. Columbia Británica aprovecha su vasta capacidad hidroeléctrica y un umbral de propiedad indígena del 25% para nuevos proyectos de energía limpia. La extensión de la vida útil de Highland Valley Copper en la provincia demanda grandes trituradoras, cribas y líneas de flotación de reemplazo, estimulando a los socios de suministro localizados. Las provincias del oeste, especialmente Alberta, explotan la infraestructura existente del sector petrolero para acelerar las plantas piloto de hidrometalurgia, compartiendo corredores logísticos con los sistemas intermedios de hidrocarburos establecidos.

Este patrón espacial en evolución difunde las adquisiciones desde unos pocos centros heredados hacia una red de clústeres regionales especializados, cada uno ajustado a minerales específicos o etapas de procesamiento. A medida que mejoran los enlaces de transporte, los fabricantes de equipos originales adoptan modelos de servicio de concentrador y radios, posicionando técnicos satélite a menos de un día de viaje de los concentradores remotos. Dicha descentralización es esencial para mantener las garantías de tiempo de actividad que imponen los contratos de servicio modernos, sustentando así el crecimiento a largo plazo en el mercado canadiense de equipos de procesamiento de minerales.

Panorama Competitivo

El mercado de equipos de procesamiento de minerales de Canadá está moderadamente fragmentado, con grandes empresas globales y ágiles proveedores regionales compartiendo el escenario. FLSmidth registró un crecimiento en los pedidos de servicios mineros en 2024, elevando su margen EBITA ajustado[3]"Informe Anual 2024," FLSmidth, flsmidth.com . Metso, por su parte, registró un aumento en los pedidos de equipos en el tercer trimestre de 2024, destacando su giro hacia soluciones de diagrama de flujo orientadas a la sostenibilidad. El récord de pedido de USD 71 millones de Sandvik para flotas de minería eléctrica de batería en el proyecto Hermosa de South32 subraya el creciente apetito de los usuarios finales por maquinaria de bajas emisiones[4]"Sandvik gana el mayor pedido de vehículos eléctricos de batería hasta la fecha," Sandvik, sandvik.com .

Los disruptores de nivel medio persiguen nichos. La tomografía de ruido ambiental de CAUR Technologies agiliza la delineación de objetivos geofísicos, cambiando las hojas de ruta de equipos aguas arriba. Multotec, de propiedad canadiense, se especializa en hidrociclones a medida optimizados para las tolerancias climáticas del Ártico, ganando lealtad entre los operadores del norte. Las ventajas competitivas dependen cada vez más de los ecosistemas de software; los fabricantes de equipos originales que combinan suites de mantenimiento predictivo impulsadas por IA aseguran ingresos recurrentes que pueden igualar o superar los márgenes del equipo original.

Las nuevas licitaciones enfatizan criterios ESG y de asociación indígena, requiriendo que los licitantes muestren marcos creíbles para la propiedad comunitaria y la mitigación del carbono. Tales estipulaciones inclinan los contratos hacia proveedores con cadenas de suministro transparentes, huellas de fabricación bajas en carbono y sólidos programas de capacitación para técnicos locales. En este panorama, proliferan las alianzas estratégicas y los acuerdos de licencia de tecnología, lo que permite a los participantes cerrar brechas de capacidad rápidamente mientras preservan el capital. La consolidación sigue siendo esporádica —la adquisición de FASTech por parte de Sandvik en enero de 2025 es emblemática—, aunque ningún actor individual se acerca a una posición dominante, lo que mantiene una rivalidad saludable dentro del mercado canadiense de equipos de procesamiento de minerales.

Líderes de la Industria de Equipos de Procesamiento de Minerales de Canadá

Metso Outotec

Sandvik AB

FLSmidth A/S

Caterpillar Inc.

Sepro Mineral Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: el Fondo de Crecimiento de Canadá comprometió USD 111 millones al proyecto McIlvenna Bay de Foran Mining, acelerando la adquisición de equipos para la planta.

- Marzo de 2025: Metso introdujo un proceso de lixiviación de concentrado de sulfuro de cobre que ofrece altas recuperaciones de cobre con menor impacto ambiental.

- Enero de 2025: Sandvik adquirió FASTech, un revendedor de CAM de alta gama, impulsando las capacidades de servicio local para sistemas de procesamiento avanzados.

Alcance del Informe del Mercado de Equipos de Procesamiento de Minerales de Canadá

| Bauxita |

| Hierro |

| Litio |

| Cobre |

| Níquel |

| Metales Preciosos (Oro, Plata, Metales del Grupo del Platino) |

| Otros |

| Trituradoras |

| Molinos de Molienda |

| Alimentadores y Transportadores |

| Perforadoras y Rompedoras |

| Cribas y Clasificadores |

| Celdas de Flotación |

| Hidrociclones y Bombas |

| Espesamiento y Deshidratación |

| Sistemas de Control de Procesos y Automatización |

| Otros |

| Minería de Superficie |

| Minería Subterránea |

| Manual |

| Semiautomatizado |

| Totalmente Automatizado |

| Por Sector Minero de Minerales | Bauxita |

| Hierro | |

| Litio | |

| Cobre | |

| Níquel | |

| Metales Preciosos (Oro, Plata, Metales del Grupo del Platino) | |

| Otros | |

| Por Tipo de Equipo | Trituradoras |

| Molinos de Molienda | |

| Alimentadores y Transportadores | |

| Perforadoras y Rompedoras | |

| Cribas y Clasificadores | |

| Celdas de Flotación | |

| Hidrociclones y Bombas | |

| Espesamiento y Deshidratación | |

| Sistemas de Control de Procesos y Automatización | |

| Otros | |

| Por Método de Minería | Minería de Superficie |

| Minería Subterránea | |

| Por Nivel de Automatización | Manual |

| Semiautomatizado | |

| Totalmente Automatizado |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado canadiense de equipos de procesamiento de minerales?

El mercado fue valorado en USD 495,76 millones en 2025 y se proyecta que alcance USD 659,06 millones en 2030.

¿Qué segmento de minerales se expande más rápido en Canadá?

Los equipos de procesamiento de litio avanzan a una CAGR del 5,97% hasta 2030, la más alta entre todos los segmentos de minerales.

¿Qué tan significativa es la automatización en las nuevas adquisiciones de equipos?

Las soluciones totalmente automatizadas son el nivel de automatización de más rápido crecimiento, registrando una CAGR del 6,04% a medida que los operadores compensan la escasez de mano de obra calificada.

¿Qué provincias lideran la demanda de equipos de procesamiento de minerales?

Ontario, Quebec y Columbia Británica dominan colectivamente la demanda debido a la abundancia de proyectos en campo nuevo y campo marrón.

Última actualización de la página el: