Tamaño y Participación del Mercado de Plataformas de Datos de Clientes de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 0.41 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.7 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.34% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Datos de Clientes de Canadá por Mordor Intelligence

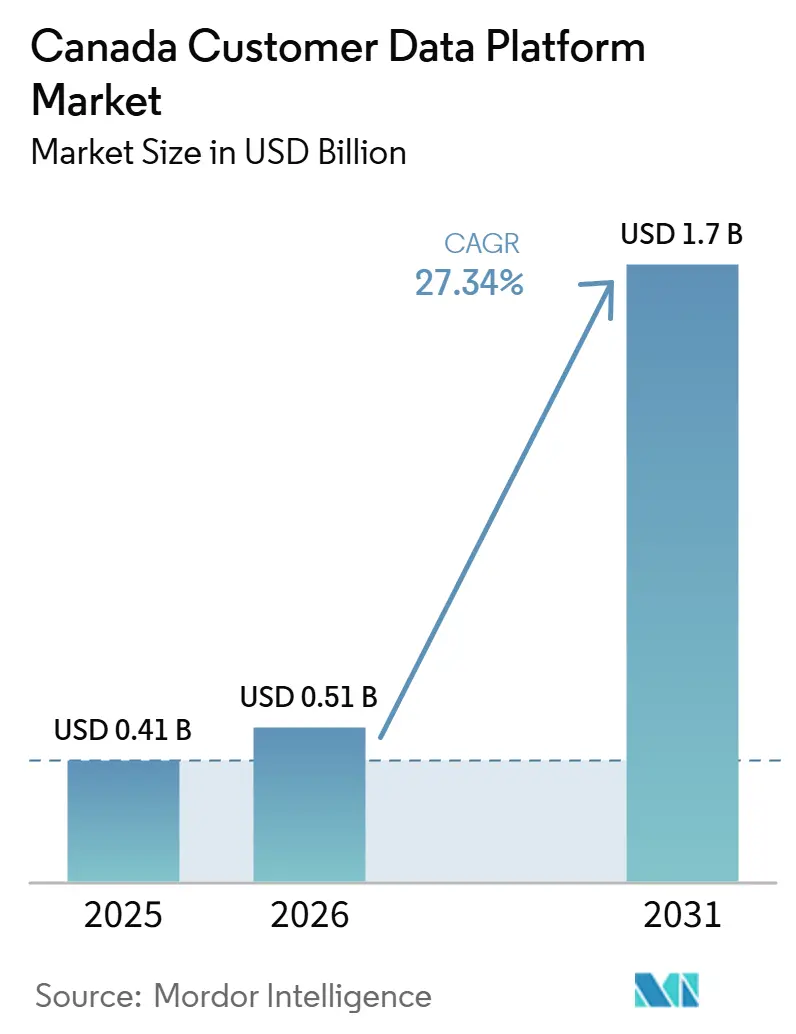

El tamaño del mercado de plataformas de datos de clientes de Canadá fue valorado en 0,41 mil millones de USD en 2025 y se proyecta que alcance 1,70 mil millones de USD en 2031, a una CAGR del 27,34% durante 2026-2031. El crecimiento está siendo moldeado por un alejamiento más amplio de los datos de terceros y hacia estrategias de datos de primera parte en las empresas canadienses. La personalización impulsada por IA también está cambiando lo que los compradores esperan, porque la plataforma ahora se juzga por la rapidez con que puede convertir los datos de clientes en acción a través de puntos de contacto digitales y asistidos. La gobernanza de privacidad y consentimiento se ha convertido en un criterio de compra central, especialmente para las empresas que operan en múltiples provincias y necesitan una capa de datos gobernada para los registros de clientes. La competencia se está dividiendo entre grandes proveedores de suites que venden ecosistemas amplios y proveedores componibles que permiten a las empresas trabajar sobre entornos de datos en la nube existentes. Esto deja al mercado de plataformas de datos de clientes de Canadá con un sólido margen de expansión, pero también mantiene la calidad de implementación, la resolución de identidad y la preparación de datos en el centro de la selección de proveedores.

Conclusiones Clave del Informe

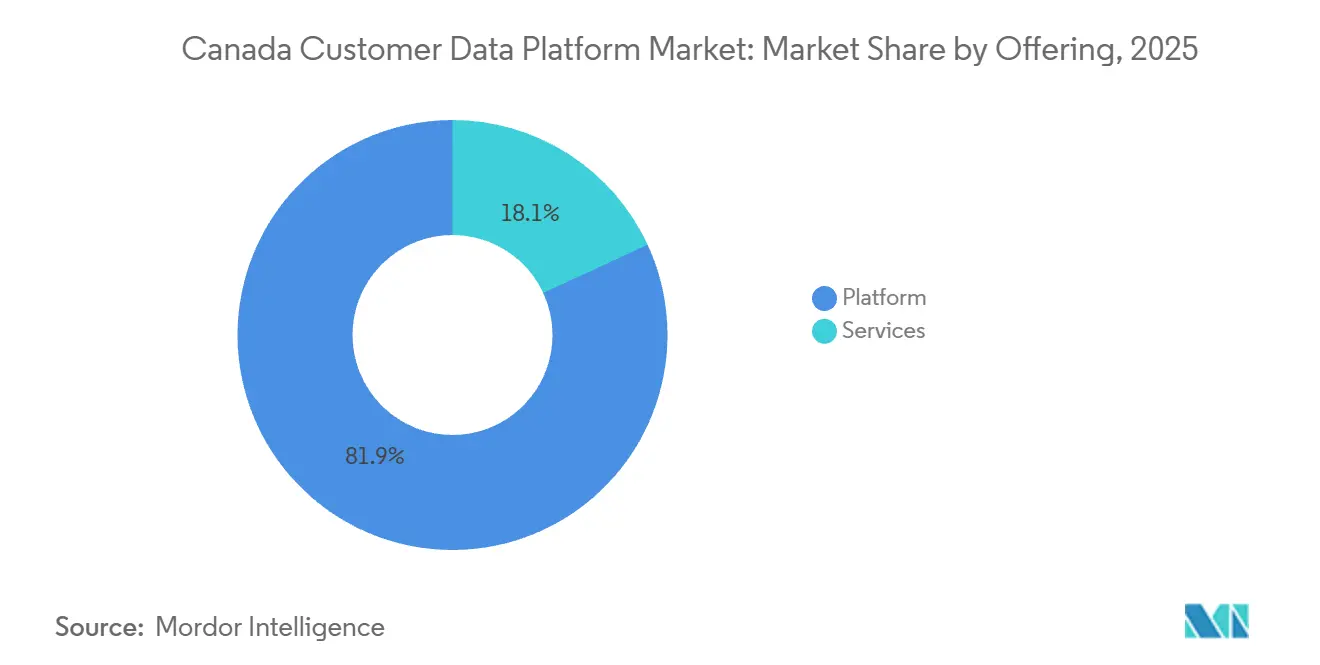

- Por oferta, la Plataforma tuvo una participación de ingresos del 81,90% en 2025, mientras que los Servicios se proyectan para expandirse a una CAGR del 30,62% hasta 2031.

- Por modo de implementación, la Nube tuvo una participación de ingresos del 69,41% en 2025, mientras que el Híbrido se proyecta para crecer a una CAGR del 31,54% hasta 2031.

- Por tamaño de organización, las Grandes Empresas tuvieron el 69,84% de la participación del mercado de plataformas de datos de clientes de Canadá en 2025, mientras que las PYMEs registraron la CAGR proyectada más alta del 30,16% hasta 2031.

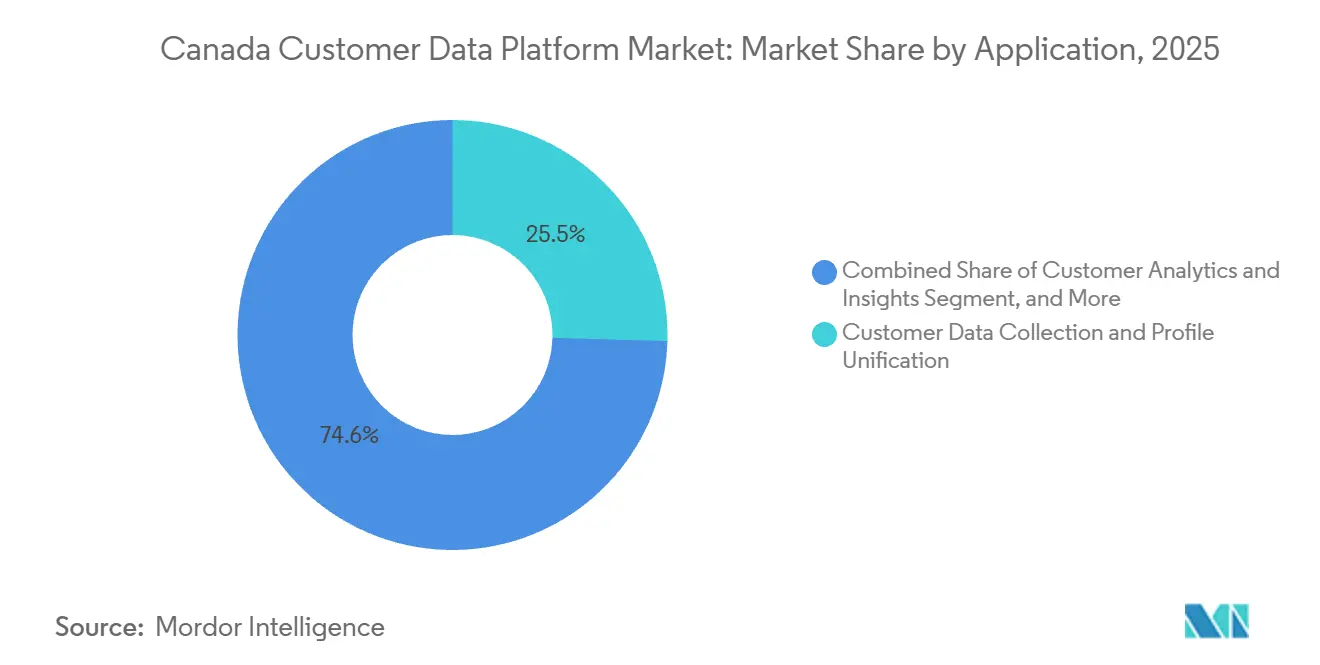

- Por aplicación, la Recopilación de Datos de Clientes y Unificación de Perfiles representó el 25,45% de la participación del tamaño del mercado de plataformas de datos de clientes de Canadá en 2025, mientras que Análisis e Información de Clientes se proyecta para avanzar a una CAGR del 32,68% hasta 2031.

- Por industria de usuario final, BFSI tuvo una participación del 22,30% del tamaño del mercado de plataformas de datos de clientes de Canadá en 2025, mientras que Salud y Ciencias de la Vida se proyecta para crecer a una CAGR del 32,36% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Plataformas de Datos de Clientes de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Personalización Habilitada por IA y Casos de Uso de Siguiente Mejor Acción | +5.2% | Global, con ganancias tempranas concentradas en los corredores tecnológicos de Ontario y Columbia Británica | Corto plazo (≤ 2 años) |

| Necesidad de Perfiles de Clientes Unificados | +4.8% | Nacional, con mayor intensidad en los clústeres de grandes empresas de Ontario y Quebec | Mediano plazo (2-4 años) |

| Demanda Creciente de Activación de Clientes en Tiempo Real | +4.3% | Global, con adopción acelerada en los sectores de comercio minorista, BFSI y telecomunicaciones de Canadá | Corto plazo (≤ 2 años) |

| Requisitos de Resolución de Identidad con Privacidad Prioritaria | +3.8% | Nacional, con presión de cumplimiento temprana en Quebec y sectores regulados federalmente | Mediano plazo (2-4 años) |

| Expansión de Estrategias de Datos de Primera Parte | +3.2% | Global, extendiéndose por todas las provincias canadienses a medida que avanza la depreciación de datos de terceros | Mediano plazo (2-4 años) |

| Adopción de Plataformas de Datos de Clientes Nativas de Almacén en Pilas Empresariales Complejas | +2.6% | Nacional, con ganancias tempranas en servicios financieros de Ontario y empresas energéticas de Alberta | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Personalización Habilitada por IA y Casos de Uso de Siguiente Mejor Acción

La personalización impulsada por IA está pasando de ser un caso de uso opcional a un requisito operativo central en el mercado de plataformas de datos de clientes de Canadá. Canadian Tire amplió su plataforma MOSaiC en Canadian Tire, Mark's y SportChek en febrero de 2026 tras un exitoso piloto en 2025, combinando datos de Triangle Rewards con señales de comportamiento en tiempo real y más de 1.000 ocasiones de vida del cliente para decisiones de comercialización y promoción. Ese cambio modifica la prueba de valor para las plataformas de datos de clientes, porque las empresas ahora quieren velocidad de activación y toma de decisiones automatizada en lugar de simple almacenamiento de perfiles. Adobe reforzó esta dirección en abril de 2026 cuando introdujo CX Enterprise Coworker en Real-Time CDP, Customer Journey Analytics y Journey Optimizer para apoyar la orquestación agéntica en flujos de trabajo de clientes en vivo.[1]Adobe Inc., "Adobe anuncia la disponibilidad general de Real-Time CDP Collaboration para que las marcas impulsen conjuntamente el rendimiento publicitario en un entorno con privacidad prioritaria," Adobe News, news.adobe.com Como resultado, los compradores canadienses están dando más peso a la profundidad de razonamiento, el soporte de siguiente mejor acción y la calidad de orquestación durante las evaluaciones de plataformas. Esto también favorece a los proveedores que pueden vincular datos de clientes, análisis y activación dentro de un mismo entorno en lugar de tratarlos como capas separadas.

Necesidad de Perfiles de Clientes Unificados

La necesidad de una visión unificada del cliente continúa apoyando un gasto constante en plataformas de datos de clientes en las grandes empresas canadienses. La fragmentación entre CRM, comercio electrónico, centros de contacto, fidelización y sistemas de sucursales aún impide que muchas organizaciones construyan un perfil confiable a escala. CIBC lanzó CIBC CRTeX en octubre de 2025 para apoyar el compromiso casi en tiempo real a través de canales en línea, móviles, centros de contacto y centros bancarios, mostrando cómo las principales instituciones financieras están reconstruyendo capas de datos antes de expandir los casos de uso de activación. Este patrón mantiene la demanda de plataformas de datos de clientes vinculada al trabajo de datos fundamental, no solo a la ejecución de campañas. También significa que la inversión retrasada puede conllevar un costo más amplio, porque los resultados de análisis e IA se debilitan cuando los eventos de clientes permanecen duplicados o desconectados. Para los proveedores, el mercado de plataformas de datos de clientes de Canadá recompensa cada vez más a quienes pueden apoyar la resolución de identidad y la secuenciación en toda la pila de clientes.

Demanda Creciente de Activación de Clientes en Tiempo Real

La activación de clientes en tiempo real está empujando a las empresas a alejarse de los modelos por lotes y hacia arquitecturas de transmisión continua. Tealium lanzó su Ecosistema de Socios de IA en abril de 2026 con más de 1.300 integraciones, vinculando la captura de contexto en tiempo real con la invocación de modelos y la activación posterior en flujos de trabajo gobernados. Bloomreach profundizó en la misma dirección en junio de 2026 a través de su integración CustomerLake con Databricks, que ejecuta la resolución de identidad, la segmentación y la activación donde los datos ya residen. Estos modelos reducen la latencia y recortan la duplicación que los diseños de plataformas de datos de clientes más antiguos solían crear. Los operadores de comercio minorista y electrónico están marcando el ritmo inicial porque las promociones relámpago y los cambios rápidos de ofertas dependen de la respuesta inmediata del cliente. La misma expectativa se está extendiendo a la banca, la salud y las telecomunicaciones, donde la velocidad de respuesta está convirtiéndose en parte de la calidad del servicio en lugar de ser solo una métrica de marketing.

Requisitos de Resolución de Identidad con Privacidad Prioritaria

La resolución de identidad con privacidad prioritaria es ahora un requisito práctico para los despliegues nacionales en el mercado de plataformas de datos de clientes de Canadá. La Oficina del Comisionado de Privacidad de Canadá destacó la creciente importancia del consentimiento, la responsabilidad y los derechos sobre los datos en su informe anual 2024-2025, reforzando la necesidad de un manejo gobernado de los registros de clientes en todo el país. La Ley 25 de Quebec ya ha hecho que los registros de auditoría, el consentimiento explícito y el control sólido sobre los datos personales sean más centrales en las decisiones de diseño empresarial. Real-Time CDP Collaboration de Adobe alcanzó disponibilidad general en febrero de 2025 con características de colaboración de datos de primera parte con privacidad garantizada, mostrando cómo el diseño consciente del consentimiento ha pasado a ser parte del posicionamiento de producto convencional. Las empresas nacionales enfrentan una complejidad adicional porque deben alinear las obligaciones federales con las normas provinciales dentro de un único modelo operativo. Los proveedores que pueden propagar el consentimiento y controlar el uso de datos en la capa de la plataforma están, por lo tanto, mejor posicionados para ganar despliegues complejos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Complejidad de Integración en Pilas Heredadas de Tecnología de Marketing y CRM | -3.4% | Nacional, con mayor fricción en los sectores de servicios financieros y comercio minorista de grandes empresas de Ontario | Largo plazo (≥ 4 años) |

| Problemas de Calidad de Datos y Fragmentación de Identidad | -2.8% | Global, con riesgo concentrado en organizaciones de comercio minorista multimarca y BFSI que operan a nivel nacional | Mediano plazo (2-4 años) |

| Preocupaciones Empresariales sobre Costos de Cumplimiento y Gobernanza del Consentimiento | -2.1% | Nacional, con presión aguda en Quebec y los sectores de BFSI y salud regulados federalmente | Mediano plazo (2-4 años) |

| Escasez de Habilidades en Arquitectura de Plataformas de Datos de Clientes y Flujos de Trabajo de Activación | -1.6% | Nacional, con competencia de talento más aguda en el Área Metropolitana de Toronto y los mercados tecnológicos de Vancouver | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Complejidad de Integración en Pilas Heredadas de Tecnología de Marketing y CRM

La alta complejidad de integración aún ralentiza la adopción en entornos empresariales heredados. Muchas organizaciones canadienses de servicios financieros y telecomunicaciones operan con pilas ensambladas a lo largo de muchos años, con datos almacenados en sistemas que nunca fueron diseñados para la transmisión de eventos o la orquestación en vivo. En la práctica, los programas de plataformas de datos de clientes a menudo comienzan con menos sistemas de origen de los planificados originalmente, lo que reduce el valor visible para los equipos de negocio durante las fases iniciales. Ese alcance inicial más reducido puede ralentizar el despliegue más amplio, porque los compradores quieren prueba de retorno antes de conectar más canales y conjuntos de datos. El problema no es solo técnico, porque la integración también afecta los modelos operativos, la gobernanza, la propiedad y los roles de prestación de servicios en los equipos de marketing, datos y tecnología de la información. En el mercado de plataformas de datos de clientes de Canadá, los proveedores que reducen la fricción de configuración y ofrecen un soporte de implementación más sólido están, por lo tanto, mejor posicionados para expandir el valor de la cuenta a lo largo del tiempo.

Problemas de Calidad de Datos y Fragmentación de Identidad

La calidad de los datos y la fragmentación de identidad continúan limitando el rendimiento de la plataforma incluso después de que comienza el despliegue. Los registros duplicados, los historiales de eventos incompletos y los identificadores no coincidentes debilitan el perfil unificado que los compradores esperan de una plataforma de datos de clientes. El Instituto CDP informó que los proveedores de plataformas de datos de clientes componibles y nativas de almacén aumentaron el empleo más rápido que los proveedores de paquetes tradicionales en el segundo semestre de 2025, lo que refleja una respuesta más amplia del mercado a estos persistentes desafíos de arquitectura de datos.[2]Instituto CDP, "Actualización de la Industria del Instituto CDP, junio-diciembre de 2025," Instituto CDP, cdpinstitute.org Muchas empresas canadienses ahora comienzan con trabajo de remediación antes de la activación completa, lo que añade tiempo y costo al proyecto. Esto desplaza la discusión desde la selección de software únicamente hacia la preparación de datos, la gobernanza y la disciplina de procesos internos. Los compradores que subestiman la limpieza previa pueden, por lo tanto, llegar a producción más lentamente y ver resultados de personalización más débiles de lo planificado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: La Plataforma Domina, el Impulso de los Servicios se Está Acelerando

El segmento de Plataforma tuvo una participación del 81,90% del mercado de plataformas de datos de clientes de Canadá en 2025, lo que muestra que el software con licencia siguió siendo la unidad de compra principal para los clientes empresariales. Los compradores aún anclan el gasto en la capa que gestiona los grafos de identidad, la lógica de segmentación y los conectores de activación. Esto otorga a los proveedores de plataformas un papel central en la arquitectura empresarial, porque el software se convierte en el sistema que vincula la captura de datos con la acción a través de los canales. La industria de plataformas de datos de clientes de Canadá también se beneficia de este patrón porque las compras de plataformas a menudo arrastran consigo el gasto en servicios, nube y socios. En las cuentas nacionales, las decisiones de software están estrechamente vinculadas a las necesidades de cumplimiento, la profundidad de integración y el ajuste con los sistemas empresariales existentes.

Se proyecta que el segmento de Servicios se expanda a una CAGR del 30,62% durante 2026-2031, lo que lo convierte en la parte de mayor crecimiento de la combinación de ofertas. Ese ritmo refleja la cantidad de trabajo de implementación, integración y asesoramiento necesario antes de que las empresas puedan usar la activación impulsada por IA en entornos en vivo. Salesforce reforzó este modelo de alto contenido de servicios en junio de 2026 cuando amplió su asociación con Databricks en torno a Data 360 y los flujos de trabajo de datos de copia cero, combinando aún más la economía de la plataforma con el trabajo de integración de datos y habilitación de IA. Las revisiones continuas sobre arquitectura de consentimiento, flujos de datos y gobernanza operativa también mantienen elevada la demanda de servicios después del despliegue inicial.

Por Modo de Implementación: La Nube Lidera, las Arquitecturas Híbridas Escalan Rápidamente

La Nube tuvo una participación del 69,41% del mercado de plataformas de datos de clientes de Canadá en 2025, respaldada por la menor fricción de la entrega de Software como Servicio y los vínculos nativos que los principales hiperescaladores ofrecen a los principales productos de plataformas de datos de clientes. Este modo sigue siendo atractivo para las empresas que desean ciclos de despliegue más rápidos y un gasto de suscripción más predecible. También se adapta a las organizaciones que necesitan un escalado más sencillo para análisis de clientes, segmentación y orquestación a través de muchos puntos de contacto digitales. La demanda local aún existe en casos de uso regulados donde la residencia de datos y el control interno tienen más peso que la velocidad de despliegue. Eso mantiene la elección de implementación vinculada a las necesidades de la industria en lugar de a una única preferencia de arquitectura.

Se proyecta que el despliegue Híbrido crezca a una CAGR del 31,54% durante 2026-2031, lo que lo convierte en el modelo de mayor crecimiento en el mercado de plataformas de datos de clientes de Canadá. Las empresas están utilizando este enfoque para mantener los registros de clientes sensibles en entornos controlados mientras ejecutan cargas de trabajo de activación y análisis a través de servicios en la nube. La actualización de enero de 2026 del Instituto CDP mostró un impulso continuo para los proveedores componibles y nativos de almacén, lo que respalda la opinión de que el diseño híbrido está pasando a ser el estándar empresarial convencional. Como resultado, los proveedores que pueden apoyar modelos de copia cero, colocación flexible de datos e interoperabilidad gobernada están ganando relevancia en cuentas complejas.

Por Tamaño de Organización: Las Grandes Empresas Anclan los Ingresos, Mientras las PYMEs Ganan Terreno

Las grandes empresas tuvieron el 69,84% de la participación del mercado de plataformas de datos de clientes de Canadá en 2025, lo que refleja su escala, volumen de datos y capacidad para financiar largos ciclos de implementación. Estos compradores generalmente gestionan varios sistemas de clientes, marcas o canales a la vez, lo que hace que la identidad unificada y la activación sean más valiosas. Sus despliegues también implican lógica de orquestación personalizada y un control más estricto sobre la seguridad, la gobernanza y la secuenciación de integración. Esto mantiene los contratos más grandes concentrados entre los proveedores que pueden apoyar la entrega de nivel empresarial a través de software y servicios. En el mercado de plataformas de datos de clientes de Canadá, las cuentas grandes también dan forma a las hojas de ruta de los proveedores porque sus requisitos van más allá de la ejecución de campañas hacia el diseño de datos empresariales.

Se proyecta que las PYMEs crezcan a una CAGR del 30,16% durante 2026-2031 a medida que los productos nativos de Software como Servicio y las interfaces de usuario más simples reducen la barrera de adopción. Este crecimiento está respaldado por la demanda de soluciones empaquetadas que puedan ofrecer una activación útil sin un gran equipo interno de ingeniería de datos. Los proveedores enfocados en Quebec, como Comulead y CentrixOne, muestran que las organizaciones más pequeñas también quieren alojamiento local, interfaces bilingües y modelos operativos compatibles con el cumplimiento que las plataformas globales no siempre ofrecen bien. Esa apertura da a los proveedores nacionales una ruta creíble hacia el segmento de PYMEs, incluso mientras los proveedores globales continúan liderando las cuentas empresariales más grandes.

Por Aplicación: La Unificación de Perfiles Ancla la Demanda, Mientras el Análisis Lidera el Crecimiento

La Recopilación de Datos de Clientes y Unificación de Perfiles representó el 25,45% de la participación del tamaño del mercado de plataformas de datos de clientes de Canadá en 2025, manteniéndola como el área de aplicación fundamental. Las empresas continúan comenzando aquí porque una resolución de identidad poco confiable debilita cada flujo de trabajo posterior. La persistencia de registros fragmentados entre canales significa que muchos compradores aún necesitan una ingestión, coincidencia y deduplicación más sólidas antes de poder escalar casos de uso avanzados. Este segmento sigue siendo central porque apoya no solo los flujos de trabajo de marketing sino también las necesidades más amplias de servicio y cumplimiento. En la industria de plataformas de datos de clientes de Canadá, la unificación de perfiles sigue siendo el paso que determina si las herramientas posteriores de análisis y recorrido del cliente pueden funcionar de manera consistente.

Se proyecta que Análisis e Información de Clientes crezca a una CAGR del 32,68% durante 2026-2031, convirtiéndola en la aplicación de mayor crecimiento en la combinación. La demanda está aumentando porque las empresas quieren que el modelado de propensión, la predicción de abandono y la puntuación del valor de vida del cliente alimenten directamente la toma de decisiones automatizada. Bloomreach vinculó esta tendencia a la ejecución en junio de 2026 cuando extendió la personalización de IA a través del correo electrónico, la web y otros canales mediante su integración CustomerLake con Databricks.[3]Bloomreach Inc., "Bloomreach profundiza la asociación con Databricks, extendiendo la personalización de IA a través del correo electrónico, la web y más mediante la nueva integración CustomerLake," Bloomreach, bloomreach.com La Gestión de Consentimiento y Preferencias también está adquiriendo mayor importancia, porque las obligaciones de privacidad están convirtiendo el uso gobernado de datos en un problema directo de adquisición en los sectores regulados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: BFSI Ancla el Volumen, Mientras Salud y Ciencias de la Vida Crecen Más Rápido

BFSI tuvo una participación del 22,30% del tamaño del mercado de plataformas de datos de clientes de Canadá en 2025, lo que lo convirtió en el segmento de usuario final más grande. Los bancos y otras instituciones financieras pueden justificar el gasto en plataformas de datos de clientes tanto a través de casos de uso de personalización como de cumplimiento. La misma capa de clientes gobernada que mejora el compromiso también apoya los flujos de trabajo relacionados con Conozca a su Cliente y un control más consistente sobre la información del cliente. El lanzamiento de CRTeX por parte de CIBC en octubre de 2025 mostró cómo las principales instituciones están construyendo motores de compromiso casi en tiempo real a través de canales digitales y asistidos sobre cimientos de datos de clientes reconstruidos. Esta combinación mantiene el gasto de BFSI resiliente incluso cuando los despliegues requieren una gobernanza e integración más intensas.

Se proyecta que Salud y Ciencias de la Vida se expanda a una CAGR del 32,36% durante 2026-2031, convirtiéndola en el sector vertical de mayor crecimiento en el mercado de plataformas de datos de clientes de Canadá. El crecimiento está vinculado a la necesidad de unificar registros clínicos, de compromiso del paciente y operativos bajo requisitos de interoperabilidad más sólidos. El Comercio Minorista y Electrónico y las Tecnologías de la Información y Telecomunicaciones siguen siendo contribuyentes significativos porque dependen de las plataformas de datos de clientes para la fidelización, la retención y la activación omnicanal en grandes bases de clientes. El Gobierno, los Medios y el Entretenimiento, y la Manufactura Industrial siguen siendo adoptantes en etapas más tempranas, pero sus casos de uso se están ampliando a medida que maduran las expectativas de personalización del servicio y privacidad por diseño.

Análisis Geográfico

Ontario y Columbia Británica representan la mayor concentración de actividad del mercado de plataformas de datos de clientes de Canadá, con Ontario liderando el volumen de despliegue empresarial y Columbia Británica sirviendo como una sólida base secundaria para la adopción nativa en la nube. La posición de Ontario proviene de la densa mezcla de bancos, operadores de telecomunicaciones y sedes de comercio minorista del Área Metropolitana de Toronto que tienen la escala para financiar grandes programas de datos de clientes. RBC ilustró esta escala en 2025 con su modelo de base ATOM, que apoya la detección de fraude y la personalización digital en una infraestructura de datos financieros capaz de procesar hasta 10 mil millones de transacciones por minuto. Columbia Británica se beneficia de una base tecnológica más cómoda con el despliegue en la nube primero y ciclos de iteración más rápidos. En ambas provincias, las expectativas de privacidad aún requieren que las empresas combinen los objetivos de activación con el manejo gobernado de datos y controles internos sólidos.

Quebec forma un entorno operativo distinto dentro del mercado de plataformas de datos de clientes de Canadá porque la Ley 25 ha hecho que el consentimiento, los registros de auditoría y el manejo local de datos sean más prominentes en la evaluación de proveedores. Rosecape posicionó su plataforma con sede en Montreal en torno al alojamiento canadiense y el cumplimiento de la Ley 25, mostrando cómo los proveedores locales están utilizando la soberanía y el ajuste lingüístico como herramientas competitivas.[4]Rosecape, "La Plataforma Rosecape, Inteligencia de Datos Soberana para las PYMEs Canadienses," Rosecape, rosecape.ca El resultado es un patrón dividido donde las grandes empresas a menudo compran plataformas globales y luego añaden capas de gobernanza local, mientras que las organizaciones más pequeñas comparan más activamente las alternativas nacionales y bilingües. Comulead y CentrixOne también reflejan esta demanda de herramientas de datos y gestión de clientes enfocadas en Quebec que se alinean con las necesidades operativas en lengua francesa. Alberta y las provincias de las Praderas siguen siendo un grupo de demanda más pequeño, pero la adopción está creciendo en programas de energía, comercio minorista y agricultura que utilizan análisis de clientes para la segmentación y la detección de demanda.

El Canadá Atlántico y los territorios del norte siguen siendo zonas de adopción en etapa temprana, con una demanda más estrechamente vinculada al trabajo de servicios digitales del sector público y la digitalización de la salud. La disponibilidad de talento afecta a todas las regiones, pero es una restricción mayor fuera de Toronto y Vancouver, donde los grupos de especialistas más pequeños extienden los plazos de implementación y elevan los costos de servicios externos. Quebec enfrenta un desafío adicional porque los arquitectos de plataformas de datos de clientes bilingües y los especialistas en activación son más difíciles de conseguir para programas que deben alinear las necesidades lingüísticas con los requisitos de privacidad. Estas diferencias regionales no cambian la historia de crecimiento nacional, pero sí dan forma a la rapidez con que las empresas pueden pasar de la adquisición a la activación completa.

Panorama Competitivo

El mercado de plataformas de datos de clientes de Canadá muestra una concentración moderada en el extremo superior, donde Adobe, Salesforce, Oracle, Microsoft y SAP tienen las posiciones más sólidas en las cuentas de grandes empresas. Su ventaja proviene de los ecosistemas de aplicaciones instaladas, las características de IA integradas y la capacidad de apoyar amplios programas de entrega a través de software y servicios. Adobe reforzó esta posición en abril de 2026 cuando lanzó CX Enterprise Coworker en Real-Time CDP, Customer Journey Analytics y Journey Optimizer. Salesforce reforzó su propia estrategia de datos empresariales en junio de 2026 a través de una asociación ampliada con Databricks que conectó Data 360 con flujos de trabajo federados y de copia cero.[5]Salesforce Inc., "Salesforce y Databricks construyen la base compartida para el trabajo de agentes humanos y de IA," Salesforce, salesforce.com Estos movimientos muestran que la batalla principal está pasando de las funciones independientes de plataformas de datos de clientes a un control más amplio sobre los datos de clientes, la orquestación de IA y los costos de cambio.

Un segundo nivel de proveedores, que incluye Tealium, Bloomreach, Lytics, Acquia y ActionIQ bajo Uniphore, está compitiendo a través del diseño componible y un mejor ajuste con los entornos de almacén existentes. Este grupo atrae a las empresas que quieren que la resolución de identidad y la segmentación se ejecuten donde los datos ya residen en lugar de moverlos a una capa propietaria separada. El anuncio de CustomerLake de Bloomreach en junio de 2026 destacó este modelo al llevar la resolución de identidad y la activación directamente al lago de datos de Databricks. La adquisición de ActionIQ e Infoworks por parte de Uniphore en diciembre de 2024 también apuntó a una consolidación continua en torno a arquitecturas de datos cero y copia cero. Esta división competitiva da al mercado de plataformas de datos de clientes de Canadá espacio tanto para líderes de suite completa como para competidores especializados.

El espacio en blanco sigue siendo visible en el segmento de PYMEs de Quebec, donde el soporte bilingüe, el alojamiento nacional y el diseño de cumplimiento local aún importan más que el alcance de la marca global. La salud es otra apertura porque las necesidades de unificación de datos de pacientes y gobernanza clínica no se corresponden fácilmente con los diseños de plataformas de datos de clientes orientados al marketing. Los proveedores de nicho como Flybits aún pueden competir cuando aportan un sólido ajuste vertical y una arquitectura consciente del consentimiento para entornos regulados. Aun así, la dirección de la competencia sigue favoreciendo a los proveedores que pueden combinar la gestión de datos de clientes, la activación de IA y la arquitectura flexible dentro de una sola decisión de compra.

Líderes de la Industria de Plataformas de Datos de Clientes de Canadá

Adobe Inc.

Salesforce, Inc.

Twilio Inc.

Tealium Inc.

Treasure Data, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Bloomreach anunció el 16 de junio de 2026 su papel como socio de lanzamiento de CustomerLake de Databricks, una nueva plataforma de datos de clientes agéntica que ejecuta la resolución de identidad, la segmentación y la activación directamente en el lago de datos de Databricks, eliminando la duplicación de datos. El agente de IA Loomi de Bloomreach, entrenado con más de 12 años de datos de interacción de comercio electrónico, extiende CustomerLake para la ejecución personalizada en tiempo real a través de canales de correo electrónico, web y SMS.

- Junio de 2026: Adobe anunció el 22 de junio de 2026 la adopción acelerada de IA agéntica a través de asociaciones ampliadas con las principales agencias globales, incluidas dentsu, Havas, Omnicom, Publicis, Stagwell y WPP, estandarizando en CX Enterprise y co-desarrollando soluciones de experiencia del cliente orientadas a resultados que aprovechan Adobe Real-Time CDP para la activación de audiencias impulsada por IA.

- Abril de 2026: Salesforce y Google Cloud anunciaron una asociación ampliada el 22 de abril de 2026 en Cloud Next '26, permitiendo a los agentes de IA ejecutar flujos de trabajo de extremo a extremo en ambas plataformas a través de la integración de copia cero entre Salesforce Data 360 y Google BigQuery, reduciendo la latencia de movimiento de datos en las canalizaciones de activación de plataformas de datos de clientes.

- Abril de 2026: Adobe presentó CX Enterprise Coworker el 21 de abril de 2026, una solución de IA agéntica construida sobre los estándares abiertos MCP y A2A, que se integra con Real-Time CDP, Customer Journey Analytics y Journey Optimizer para permitir la gestión autónoma y en tiempo real de la experiencia del cliente dentro de los flujos de trabajo de compromiso empresarial existentes.

Alcance del Informe del Mercado de Plataformas de Datos de Clientes de Canadá

El mercado de Plataformas de Datos de Clientes (CDP) de Canadá comprende plataformas de software y servicios asociados que recopilan, unifican, gestionan y activan datos de clientes de múltiples fuentes en línea y fuera de línea para crear perfiles de clientes persistentes y unificados. Estas plataformas permiten a las organizaciones ofrecer experiencias de cliente personalizadas, conformes con la privacidad y omnicanal a través de capacidades como la resolución de identidad, la segmentación de audiencia, la activación de datos en tiempo real, la orquestación del recorrido del cliente, el análisis y la gestión del consentimiento.

El Informe del Mercado de Plataformas de Datos de Clientes de Canadá está segmentado por Oferta (Plataforma y Servicios), Modo de Implementación (Nube, Local e Híbrido), Tamaño de Organización (Grandes Empresas y PYMEs), Aplicación (Recopilación de Datos de Clientes y Unificación de Perfiles, Segmentación de Audiencia y Personalización, Orquestación de Campañas de Marketing y Recorrido del Cliente, Análisis e Información de Clientes, Gestión de Consentimiento y Preferencias, y Otras Aplicaciones), Industria de Usuario Final (Comercio Minorista y Electrónico, BFSI, Salud y Ciencias de la Vida, Tecnologías de la Información y Telecomunicaciones, Medios y Entretenimiento, Manufactura Industrial, Gobierno y Administración Pública, y Otras Industrias de Usuario Final). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Plataforma |

| Servicios |

| Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| PYMEs |

| Recopilación de Datos de Clientes y Unificación de Perfiles |

| Segmentación de Audiencia y Personalización |

| Orquestación de Campañas de Marketing y Recorrido del Cliente |

| Análisis e Información de Clientes |

| Gestión de Consentimiento y Preferencias |

| Otras Aplicaciones |

| Comercio Minorista y Electrónico |

| BFSI |

| Salud y Ciencias de la Vida |

| Tecnologías de la Información y Telecomunicaciones |

| Medios y Entretenimiento |

| Manufactura Industrial |

| Gobierno y Administración Pública |

| Otras Industrias de Usuario Final |

| Por Oferta | Plataforma |

| Servicios | |

| Por Modo de Implementación | Nube |

| Local | |

| Híbrido | |

| Por Tamaño de Organización | Grandes Empresas |

| PYMEs | |

| Por Aplicación | Recopilación de Datos de Clientes y Unificación de Perfiles |

| Segmentación de Audiencia y Personalización | |

| Orquestación de Campañas de Marketing y Recorrido del Cliente | |

| Análisis e Información de Clientes | |

| Gestión de Consentimiento y Preferencias | |

| Otras Aplicaciones | |

| Por Industria de Usuario Final | Comercio Minorista y Electrónico |

| BFSI | |

| Salud y Ciencias de la Vida | |

| Tecnologías de la Información y Telecomunicaciones | |

| Medios y Entretenimiento | |

| Manufactura Industrial | |

| Gobierno y Administración Pública | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de plataformas de datos de clientes de Canadá?

El mercado de plataformas de datos de clientes de Canadá fue valorado en 0,41 mil millones de USD en 2025 y se proyecta que alcance 1,70 mil millones de USD en 2031 a una CAGR del 27,34% durante 2026-2031.

¿Qué grupo de usuarios finales lidera el gasto en Canadá?

BFSI lideró con una participación del 22,30% en 2025, respaldado por la demanda tanto de personalización como de gestión gobernada de datos de clientes.

¿Qué aplicación está creciendo más rápido?

Se proyecta que Análisis e Información de Clientes crezca a una CAGR del 32,68% hasta 2031, impulsado por la demanda de modelos de propensión, predicción de abandono y toma de decisiones automatizada.

¿Por qué los despliegues híbridos están ganando terreno?

Se proyecta que los despliegues híbridos crezcan a una CAGR del 31,54% porque las empresas quieren mantener los datos sensibles en entornos controlados mientras utilizan herramientas en la nube para la activación y el análisis.

¿Por qué los servicios se están expandiendo más rápido que el software en este espacio?

Se proyecta que los servicios crezcan a una CAGR del 30,62% porque los despliegues de plataformas de datos de clientes a menudo requieren integración, asesoramiento, diseño de consentimiento y soporte del modelo operativo después de la compra del software.

¿Qué hace que Quebec sea diferente de otras partes de Canadá?

Quebec pone mayor énfasis en el consentimiento, los registros de auditoría, el alojamiento nacional y el soporte bilingüe, lo que crea mayores oportunidades para los proveedores locales junto a los proveedores globales.

Última actualización de la página el: