Tamaño y Participación del Mercado de Radiodifusión y Televisión por Cable

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

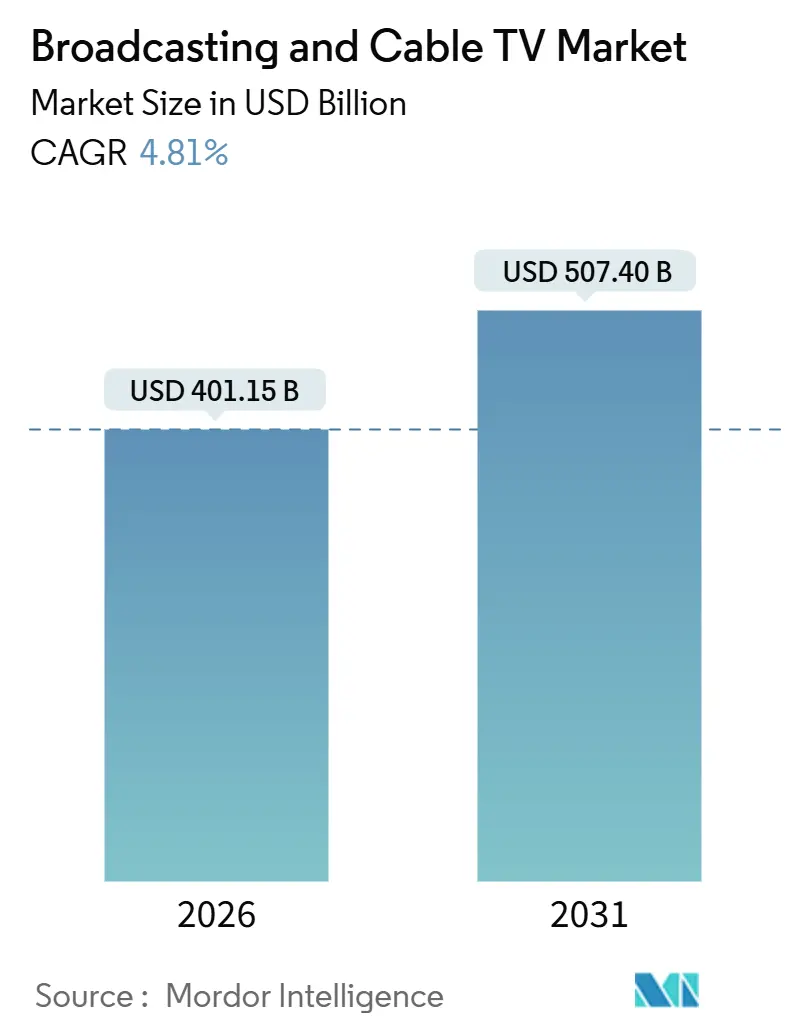

| Tamaño del Mercado (2026) | 401.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 507.40 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Radiodifusión y Televisión por Cable por Mordor Intelligence

El tamaño del Mercado de Radiodifusión y Televisión por Cable se estima en USD 401,15 mil millones en 2026, y se espera que alcance USD 507,40 mil millones en 2031, a una CAGR del 4,81% durante el período de pronóstico. La migración sostenida de los consumidores desde la visualización puramente lineal hacia paquetes híbridos combina la profundidad de las bibliotecas de transmisión por internet con la familiaridad de la navegación basada en canales, lo que permite a los operadores establecidos preservar las relaciones con los suscriptores mientras modernizan sus propuestas de valor. La publicidad en televisión conectada (CTV) direccionable está escalando rápidamente, ofreciendo a las marcas una segmentación granular a nivel de hogar y elevando los CPM promedio en relación con las compras de espacios publicitarios tradicionales. Las herramientas de inteligencia artificial (IA) ahora automatizan el doblaje, la subtitulación y la adaptación cultural, lo que reduce los costos de localización y acelera el tiempo de comercialización, particularmente en los territorios lingüísticamente diversos de Asia Pacífico. Mientras tanto, los despliegues de NextGen TV (ATSC 3.0) equipan a los radiodifusores con distribución en 4K, aplicaciones interactivas y publicidad dirigida dentro de una señal de libre recepción, reduciendo la brecha de experiencia con los servicios de banda ancha.

Conclusiones Clave del Informe

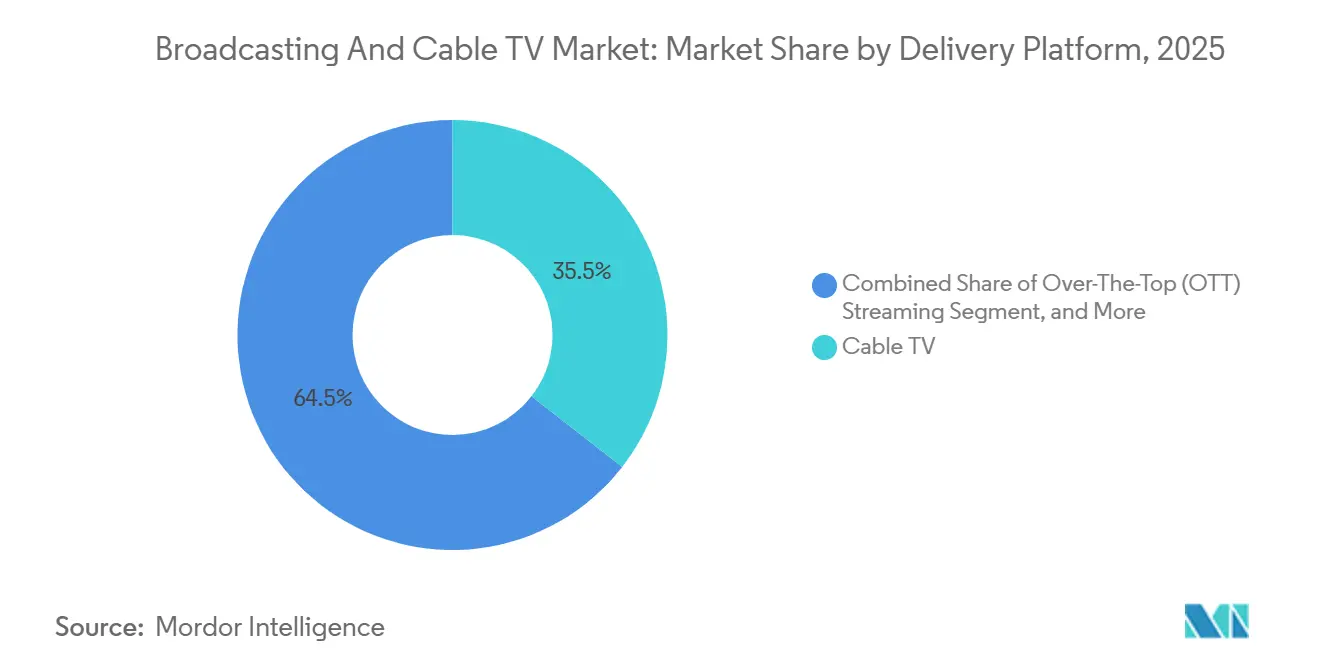

- Por plataforma de distribución, la televisión por cable lideró con el 35,51% de la participación del mercado de Radiodifusión y Televisión por Cable en 2025, mientras que se proyecta que la transmisión por internet se expanda a una CAGR del 7,86% hasta 2031.

- Por modelo de ingresos, las suscripciones representaron el 58,62% del tamaño del mercado de Radiodifusión y Televisión por Cable en 2025, mientras que el video bajo demanda respaldado por publicidad está preparado para crecer a una CAGR del 6,51% hasta 2031.

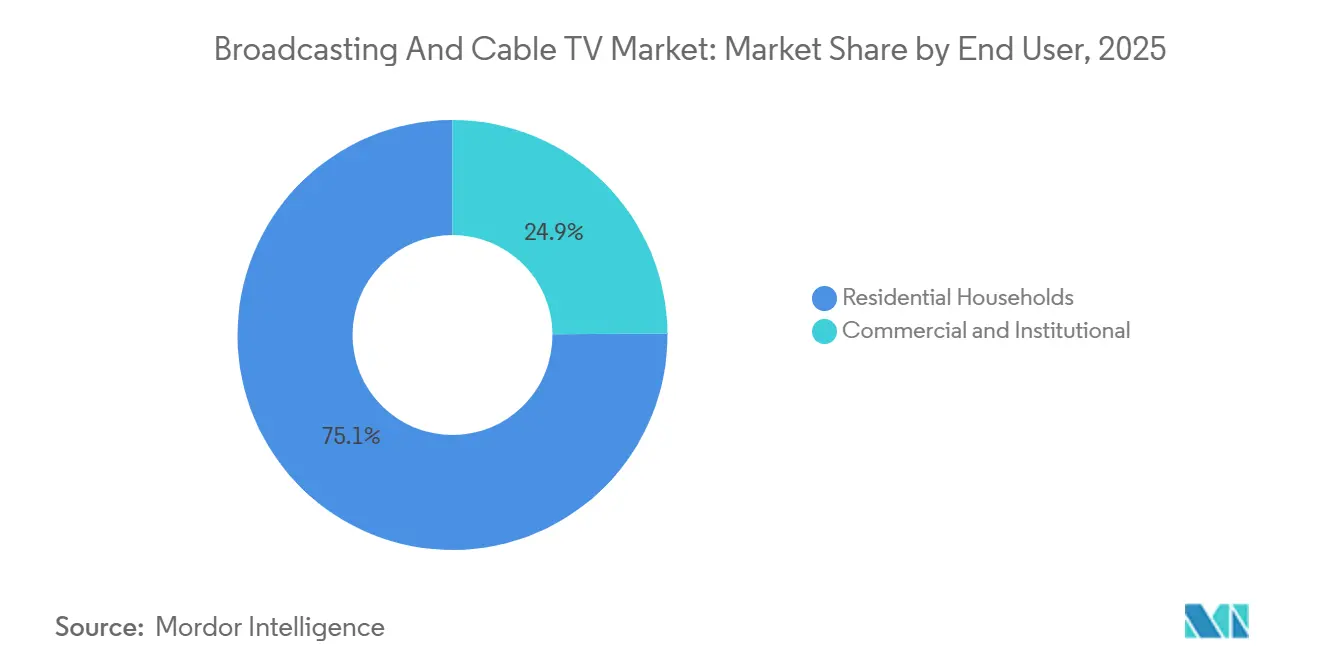

- Por usuario final, la visualización residencial representó el 75,12% del tamaño del mercado de Radiodifusión y Televisión por Cable en los ingresos de 2025; el segmento comercial avanza a una CAGR del 6,22% en 2031 debido a las aplicaciones de transmisión empresarial.

- Por género de contenido, la programación de entretenimiento mantuvo el 39,89% de la participación del mercado de Radiodifusión y Televisión por Cable en 2025, aunque se prevé que el contenido deportivo registre la CAGR más rápida del 7,78% en 2031 debido a las valoraciones de derechos premium.

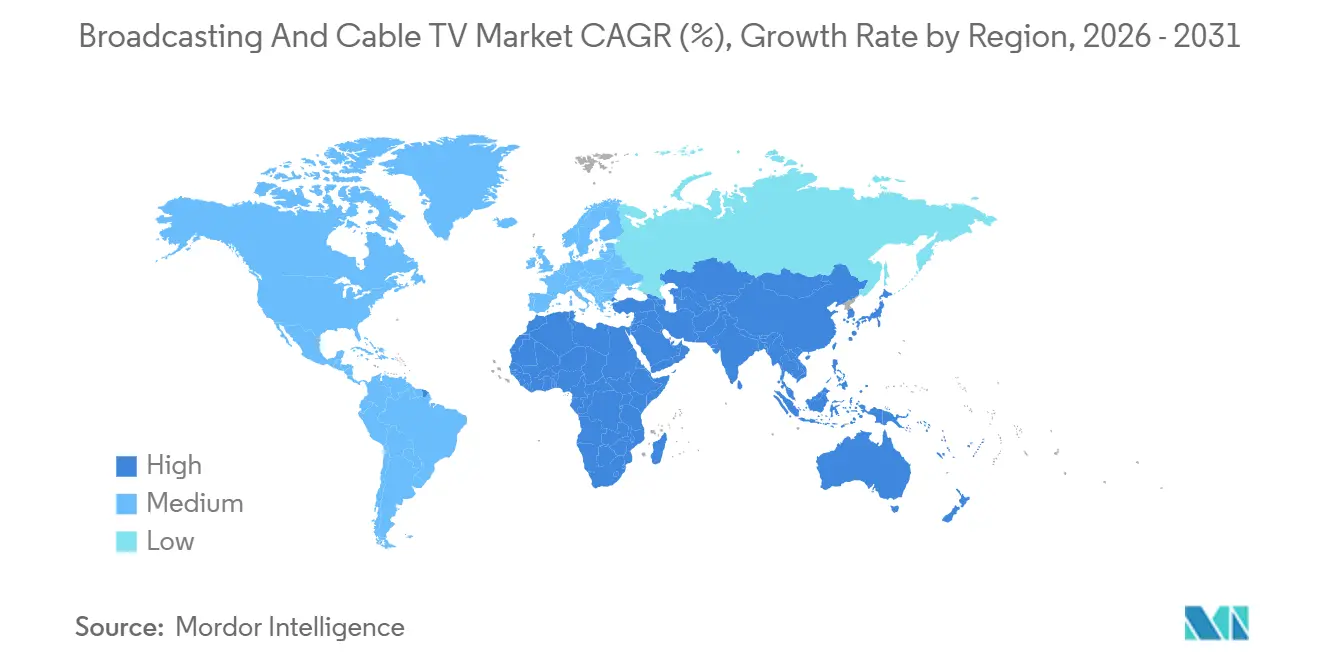

- Por geografía, América del Norte capturó el 41,11% del tamaño del mercado de Radiodifusión y Televisión por Cable en los ingresos de 2025, mientras que Asia Pacífico está preparada para registrar la CAGR más alta del 7,97% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Radiodifusión y Televisión por Cable

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del abandono de la televisión lineal hacia paquetes híbridos | +1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda creciente de publicidad en CTV direccionable | +1.4% | América del Norte y Europa, con expansión hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Localización de contenido habilitada por IA a escala | +0.8% | Asia Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Despliegue de NextGen TV (ATSC 3.0) que mejora la interactividad | +0.9% | Estados Unidos, mercados europeos seleccionados | Mediano plazo (2-4 años) |

| Reasignación de espectro para pruebas de radiodifusión 5G | +0.5% | Global | Largo plazo (≥ 4 años) |

| Acuerdos mayoristas empaquetados entre operadoras de telecomunicaciones y plataformas de transmisión | +0.7% | Mercados desarrollados globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Abandono de la Televisión Lineal hacia Paquetes Híbridos

Las suscripciones lineales se contrajeron un 6,2% en 2024, sin embargo, los operadores que combinaron banda ancha con servicios de transmisión curados captaron el 78% de las nuevas adquisiciones de clientes, demostrando que el empaquetado híbrido puede compensar la pérdida de suscriptores y estabilizar el ingreso promedio por usuario. Las alianzas entre operadoras de telecomunicaciones y plataformas de transmisión, como el paquete de Disney+ y Netflix de Verizon, simplifican la facturación y unifican el descubrimiento de contenido, aumentando el valor percibido y reduciendo la fricción para los hogares que gestionan múltiples aplicaciones en el mercado de radiodifusión y televisión por cable.

Demanda Creciente de Publicidad en CTV Direccionable

Los anunciantes destinaron USD 29,3 mil millones al inventario de CTV en 2024, un aumento del 21,2% interanual, ya que la medición a nivel de píxel y los flujos de trabajo programáticos ofrecieron un incremento de marca comparable al video en redes sociales, al tiempo que ofrecían el impacto de pantalla grande de la televisión. Samsung Ads procesó más de 2.100 millones de impresiones diarias en el cuarto trimestre de 2024, destacando una escala que rivaliza con las principales redes digitales.[1]Stephen Strong, "La Plataforma Samsung Ads Gestiona un Volumen Récord de Impresiones," Samsung Business Insights, samsung.com Los radiodifusores están incorporando sistemas de inserción dinámica de anuncios, lo que les permite vender espacios dirigidos dentro de transmisiones lineales en vivo en lugar de depender únicamente de pausas nacionales prevendidas.

Localización de Contenido Habilitada por IA a Escala

La síntesis de voz mediante aprendizaje automático ahora reduce los gastos de doblaje entre un 60% y un 80% y recorta el tiempo de entrega de dos meses a aproximadamente dos semanas, lo que permite a las plataformas de transmisión lanzar versiones multilingües simultáneamente y llegar a audiencias que antes se consideraban de nicho. Disney utilizó IA para localizar series de Marvel en 12 idiomas durante 2024, apoyando los estrenos globales en la misma fecha y ayudando al servicio a alcanzar 150,2 millones de suscriptores. La tecnología impulsa directamente las tasas de utilización de títulos en India, el Sudeste Asiático y América Latina, donde la fragmentación lingüística anteriormente dificultaba la adopción.

Despliegue de NextGen TV (ATSC 3.0) que Mejora la Interactividad

Las señales ATSC 3.0 alcanzaron el 75% de los mercados de Estados Unidos a finales de 2024, habilitando resolución 4K, audio basado en objetos y rutas de datos bidireccionales dentro de un canal de radiodifusión tradicional. Los fabricantes de dispositivos respondieron: el 34% de los modelos 2024 de LG y la mayoría de los televisores premium de Samsung se comercializaron con sintonizadores ATSC 3.0. Sinclair Broadcast Group demostró superposiciones interactivas de información meteorológica y pilotos de publicidad dirigida, anticipando la diversificación de ingresos más allá de las tarifas de distribución.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación escalante de los derechos deportivos | -1.8% | Estados Unidos y Europa | Corto plazo (≤ 2 años) |

| Erosión de los ingresos publicitarios lineales | -1.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Estándares fragmentados de medición de audiencia | -0.7% | Global | Mediano plazo (2-4 años) |

| Costos crecientes de cumplimiento de privacidad de datos | -0.6% | Unión Europea, California, extensiones mundiales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inflación Escalante de los Derechos Deportivos

Los costos promedio de los derechos de las ligas aumentaron un 23% en 2024, ya que los nuevos participantes de transmisión pujaron agresivamente: Amazon paga USD 1.200 millones anuales por los derechos exclusivos del Thursday Night Football, mientras que Apple se comprometió con USD 2.500 millones a lo largo de 10 años para la Major League Soccer a nivel global. Dicha escalada reduce los márgenes de las cadenas que dependen de ingresos publicitarios volátiles, lo que llevó a Warner Bros. Discovery a renunciar a la renovación de la NBA y dejó a las redes deportivas regionales lidiando con una base de televisión de pago en contracción.

Erosión de los Ingresos Publicitarios Lineales

Los ingresos publicitarios de la televisión tradicional cayeron un 8,3% en 2024 hasta USD 61.800 millones, ya que los compradores prefirieron los formatos digitales con mejor atribución. Paramount registró una caída doméstica del 12% a pesar de sus franquicias mejor valoradas, lo que subraya el limitado poder de fijación de precios en medio de la fragmentación de la audiencia. Los radiodifusores, en el mercado de radiodifusión y televisión por cable, ahora equilibran las inversiones en sistemas programáticos mientras afrontan ingresos por cada mil impresiones inferiores a los promedios históricos lineales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma de Distribución: El Cable Mantiene el Liderazgo mientras la Transmisión Crece

La televisión por cable generó USD 135.700 millones en 2025, lo que representa el 35,51% de la participación del mercado de radiodifusión y televisión por cable. La erosión de suscriptores es innegable, sin embargo, las actualizaciones de alta capacidad DOCSIS 4.0 protegen los paquetes de banda ancha y video y preservan el flujo de caja para las renovaciones de infraestructura. Los servicios de transmisión por internet, por el contrario, registraron la CAGR más rápida del 7,86% y añadieron 15,3 millones de suscriptores netos globales solo en Netflix, demostrando la elasticidad de la demanda cuando el precio y la amplitud del catálogo se alinean.[2]Spencer Neumann, "Resultados del Cuarto Trimestre de 2024 de Netflix," Relaciones con Inversores de Netflix, netflix.com El satélite y el DTH continúan sirviendo a los distritos rurales que carecen de penetración de fibra, mientras que el IPTV prospera en los corredores de fibra del Sudeste Asiático donde las operadoras de telecomunicaciones aprovechan la tarificación cero y los precios agresivos.

El gasto incesante en contenido de los nuevos participantes de transmisión obliga a los operadores de cable a apoyarse en las noticias regionales, los deportes en vivo y los atributos de publicidad local que las plataformas de suscripción globales no pueden replicar fácilmente. Sin embargo, a medida que NextGen TV amplía las opciones terrestres gratuitas de alta definición y los sistemas operativos de televisores inteligentes priorizan las aplicaciones sobre los canales, el valor de vida de una cuenta de video tradicional continúa disminuyendo. En consecuencia, los operadores están reempaquetando los niveles de transmisión populares en facturación basada en cuentas para frenar la pérdida de clientes en el mercado de radiodifusión y televisión por cable.

Por Modelo de Ingresos: Las Suscripciones Dominan pero el AVOD se Acelera

Las suscripciones contribuyeron con el 58,62% del tamaño del mercado de radiodifusión y televisión por cable en 2025, equivalente a aproximadamente USD 224.100 millones, sostenidas por aumentos de precios en los niveles premium y la incorporación de beneficios no relacionados con el video, como el envío minorista o el almacenamiento en la nube. La introducción en noviembre de 2024 del plan con publicidad de Netflix acumuló rápidamente 40 millones de usuarios activos mensuales, validando un modelo híbrido que capta segmentos sensibles al precio mientras abre inventario publicitario incremental. La CAGR del 6,51% del AVOD refleja el atractivo de las experiencias gratuitas y relajadas como Pluto TV y Tubi, ambas de las cuales se expandieron internacionalmente mediante acuerdos de licencia ligeros e infraestructura programática.

El pago por visión transaccional mantiene relevancia para los combates de boxeo y las artes marciales mixtas de primer nivel, con un promedio de compras de UFC de alrededor de 1,3 millones por evento en 2024, lo que ilustra la disposición de los consumidores a pagar a la carta por eventos escasos. Mientras tanto, las construcciones híbridas que combinan el acceso de suscripción base con canales AVOD opcionales se están volviendo habituales en los paquetes móviles de Asia Pacífico, donde las operadoras subvencionan los datos a cambio de un alcance publicitario garantizado.

Por Usuario Final: La Adopción Comercial Supera el Crecimiento de los Hogares

Las audiencias residenciales aún generaron el 75,12% del gasto total de 2025, pero las empresas, los campus universitarios y los establecimientos de hostelería registraron la CAGR más pronunciada del 6,22% a medida que la transmisión se convirtió en parte integral de las estrategias de comunicación. Las empresas del Fortune 500 transmitieron reuniones internas a más de 10.000 espectadores simultáneos a través del modo de difusión de Microsoft Teams, manteniendo el cifrado y la gestión de identidades. Los hospitales implementaron bibliotecas bajo demanda para la educación de pacientes, y las universidades combinaron conferencias en vivo con visualización asíncrona, financiadas por subvenciones federales de infraestructura digital.

Las cadenas de hostelería descubrieron que las opciones de transmisión en habitación elevaron las puntuaciones de satisfacción de los huéspedes en un 34% según una encuesta de la Asociación Americana de Hoteles y Alojamiento. Los anunciantes, en el mercado de radiodifusión y televisión por cable, ven una oportunidad en el despliegue de señalización contextual en los atrios y vestíbulos corporativos, utilizando la misma plataforma tecnológica de publicidad en transmisión para intercambiar dinámicamente el contenido creativo según la hora del día o el perfil de la audiencia, extendiendo así el modelo tradicional del salón al sector inmobiliario comercial.

Por Género de Contenido: El Entretenimiento Domina mientras los Deportes Impulsan el Potencial Premium

El entretenimiento reclamó el 39,89% del gasto de 2025, respaldado por dramas seriados, formatos de telerrealidad y documentales que viajan bien internacionalmente cuando se localizan. Los originales en coreano y en español ahora se estrenan como eventos globales, demostrando el rendimiento de las estrategias de producción multilocal. Los deportes, aunque menores en ingresos, crecieron más rápido con una CAGR del 7,78% impulsada por la escasez de derechos en vivo y los períodos de atención ininterrumpida de la audiencia. Los espacios publicitarios de 30 segundos de la NFL alcanzaron USD 7 millones durante los partidos de mayor audiencia de 2024, reforzando una espiral de precios premium que sustenta la expansión del género.

La programación de noticias e información experimentó picos episódicos durante los ciclos electorales y las tensiones geopolíticas, pero el compromiso disminuyó más rápidamente una vez que los eventos pasaron. Los segmentos infantiles y educativos se beneficiaron de la demanda de los padres de material confiable y adecuado para el tiempo de pantalla; PBS Kids mejoró la interactividad dentro de su aplicación, fusionando lecciones gamificadas con transmisiones lineales. Los productores internacionales, envalentonados por el doblaje con IA, ahora apuntan a la distribución mundial desde el primer día, reduciendo gradualmente la dependencia de las grandes producciones de Hollywood.

Análisis Geográfico

América del Norte representó el 41,11% de los ingresos de 2025 en el mercado de radiodifusión y televisión por cable, lo que equivale a USD 157.100 millones, y sigue siendo el epicentro de la experimentación tecnológica y el comportamiento de los primeros adoptantes. Los hogares de Estados Unidos promedian 4,1 suscripciones de transmisión, lo que permite la escala de publicidad direccionable y acelera la adopción de paquetes híbridos. Las regulaciones canadienses exigen la reinversión en producción nacional, lo que lleva a las plataformas de transmisión estadounidenses a coproducir contenido local y asegurar una distribución favorable bajo el régimen del CRTC.[3]Gobierno de Canadá, "Estadísticas de Radiodifusión y Telecomunicaciones 2024," Statistics Canada, statcan.gc.ca La creciente clase media de México y su audiencia bilingüe impulsan los acuerdos de sindicación transfronteriza, mientras que las políticas de espectro favorables aceleran los despliegues de HD terrestre.

Asia Pacífico ofrece la CAGR regional más rápida del 7,97%, respaldada por la penetración exponencial de la banda ancha en India, Indonesia y Vietnam. Las plataformas chinas iQIYI y Tencent Video superan colectivamente los 500 millones de suscriptores, aunque la regulación de contenidos y los sistemas de cuotas requieren propiedad nacional. La diversidad lingüística de India impulsa la demanda de localización con IA, ya que Disney+ Hotstar y JioCinema respaldada por Reliance invierten en originales multilingües para asegurar escala en el mercado masivo. Los gobiernos del Sudeste Asiático priorizan los pilares de la economía digital que subvencionan el despliegue de fibra, acortando los ciclos de recuperación de la inversión para los despliegues de IPTV.

Europa equilibra los mercados maduros de Europa Occidental con el crecimiento en los estados de Europa Central y Oriental. La Ley de Servicios Digitales y el RGPD imponen estrictos estándares de consentimiento e informes, lo que eleva los costos operativos pero también armoniza las prácticas de datos transfronterizas. En Francia y Alemania, los radiodifusores aprovechan HbbTV para fusionar las experiencias lineales y de visualización diferida, mientras que los radiodifusores de servicio público del Reino Unido agrupan recursos a través de la iniciativa conjunta de transmisión "Freely" para competir con los nuevos participantes estadounidenses. Los mercados de Europa del Este están atrayendo inversiones de operadores de AVOD y FAST que aprovechan los menores costos de contenido y el creciente uso de televisores conectados.

América Latina ve a Brasil y México liderando el crecimiento de suscripciones a medida que los conglomerados de telecomunicaciones empaquetan video con planes móviles de prepago, reduciendo la pérdida de clientes y ampliando las bases direccionables. Oriente Medio y África siguen siendo mercados incipientes pero prometedores; Arabia Saudita financia estudios locales bajo la Visión 2030, mientras que la producción de Nollywood de Nigeria se beneficia de una mejor monetización a través de las tiendas globales de transmisión.

Panorama Competitivo

El campo competitivo combina conglomerados tradicionales, gigantes tecnológicos, campeones regionales y nuevas empresas ágiles, produciendo una concentración moderada en el mercado de radiodifusión y televisión por cable. La participación combinada de los cinco principales es de aproximadamente el 55%, otorgando al segmento una puntuación de 6 en la escala de concentración. La adquisición por parte de Disney de la participación restante de Hulu le otorga el control total de un ecosistema de tres servicios y mayores sinergias en tecnología publicitaria. La integración por parte de Warner Bros. Discovery del prestigio de la marca HBO con el acervo de contenido sin guion de Discovery ilustra la economía de cartera que busca maximizar las horas de compromiso.

Los grandes tecnológicos capitalizan el control del sistema operativo: los modelos de licencia de plataforma de Amazon Fire TV y Roku extraen una parte de las compras dentro de la aplicación y la publicidad, posicionándolos como intermediarios clave. Netflix asegura su alcance global a través de una inversión incesante en contenido y una creciente unidad de juegos que podría extender el compromiso más allá del video pasivo. Los radiodifusores regionales forman alianzas transfronterizas: las plataformas de transmisión nórdicas se fusionaron bajo Viaplay, y los operadores latinoamericanos se empaquetan con las telecomunicaciones locales para asegurar escala frente a competidores globales con abundantes recursos financieros.

El despliegue de inteligencia artificial sustenta la competitividad en costos y la personalización, mientras que la distribución basada en la nube reduce las tarifas de afiliación y desbloquea una rápida expansión internacional. Los marcos regulatorios, especialmente en torno a la protección de datos y las cuotas de origen del contenido, influyen en las hojas de ruta estratégicas; las empresas capaces de localizarse rápidamente y cumplir con las normativas de privacidad en evolución obtienen una ventaja temporal. Los derechos deportivos, en el mercado de radiodifusión y televisión por cable, siguen siendo el diferenciador definitivo pero también el mayor riesgo de costos, lo que obliga a los postores a sopesar la adquisición de suscriptores frente a las crecientes tarifas de licencia.

Líderes de la Industria de Radiodifusión y Televisión por Cable

Comcast Corporation

Charter Communications Inc.

DISH Network Corporation

The Walt Disney Company

Discovery Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Warner Bros. Discovery completó su adquisición por USD 4.200 millones de los activos internacionales de transmisión de Paramount, incluidas las operaciones de Paramount+ en Europa y América Latina, creando la mayor biblioteca de contenido de transmisión global fuera de Netflix y expandiendo significativamente su base de suscriptores internacionales a más de 180 millones de usuarios en todo el mundo.

- Septiembre de 2025: Comcast anunció un programa de inversión en infraestructura de USD 15.000 millones hasta 2027 para desplegar tecnología de fibra hasta el hogar en toda su red de cable, habilitando velocidades de internet de 25 Gbps y respaldando servicios de transmisión de próxima generación, al tiempo que posiciona a la empresa para competir directamente con los proveedores de telecomunicaciones en los mercados de banda ancha de alta velocidad.

- Agosto de 2025: Netflix lanzó su plataforma de transmisión de deportes en vivo con derechos exclusivos para los partidos de la UEFA Champions League en América del Norte, invirtiendo USD 3.800 millones durante cinco años para competir directamente con los radiodifusores deportivos tradicionales y marcando la expansión más significativa de la empresa hacia la programación en vivo desde su fundación.

- Julio de 2025: Disney completó la integración de Hulu + Live TV con Disney+ y ESPN+, creando un ecosistema de transmisión unificado que sirve a más de 85 millones de suscriptores y generando USD 2.100 millones en sinergias de costos a través de una infraestructura tecnológica compartida y estrategias consolidadas de adquisición de clientes.

Alcance del Informe Global del Mercado de Radiodifusión y Televisión por Cable

La Radiodifusión y la Televisión por Cable se refieren a la distribución de programación televisiva (contenido de audio y video) a una audiencia masiva, ya sea mediante transmisión inalámbrica por el aire (radiodifusión) o a través de redes cableadas como cables coaxiales o de fibra óptica (televisión por cable).

El Informe del Mercado de Radiodifusión y Televisión por Cable está segmentado por Plataforma de Distribución (Televisión por Cable, Satélite/DTH, IPTV, Transmisión por Internet), Modelo de Ingresos (Suscripción, Respaldado por Publicidad, Transaccional/Pago por Visión, Paquetes Híbridos), Usuario Final (Hogares Residenciales, Comercial e Institucional), Género de Contenido (Entretenimiento, Deportes, Noticias e Información, Infantil y Educativo), y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Televisión por Cable |

| Satélite / DTH |

| IPTV |

| Transmisión por Internet |

| Suscripción |

| Respaldado por Publicidad |

| Transaccional / Pago por Visión |

| Paquetes Híbridos |

| Hogares Residenciales |

| Comercial e Institucional |

| Entretenimiento |

| Deportes |

| Noticias e Información |

| Infantil y Educativo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Plataforma de Distribución | Televisión por Cable | |

| Satélite / DTH | ||

| IPTV | ||

| Transmisión por Internet | ||

| Por Modelo de Ingresos | Suscripción | |

| Respaldado por Publicidad | ||

| Transaccional / Pago por Visión | ||

| Paquetes Híbridos | ||

| Por Usuario Final | Hogares Residenciales | |

| Comercial e Institucional | ||

| Por Género de Contenido | Entretenimiento | |

| Deportes | ||

| Noticias e Información | ||

| Infantil y Educativo | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Radiodifusión y Televisión por Cable en 2026?

El tamaño del mercado de Radiodifusión y Televisión por Cable es de USD 401,15 mil millones en 2026 con una CAGR proyectada del 4,81% hasta 2031.

¿Qué plataforma de distribución está creciendo más rápido?

La transmisión por internet muestra el mayor crecimiento, registrando una CAGR del 7,86% hasta 2031.

¿Por qué se consideran los derechos deportivos una restricción?

Las tarifas de derechos aumentaron un 23% en 2025, reduciendo los márgenes y obligando a algunos radiodifusores a abandonar las ligas de alto costo.

¿Qué está impulsando la demanda de publicidad en CTV?

La segmentación a nivel de hogar y la compra programática elevaron el gasto publicitario en CTV a USD 29.300 millones en 2025.

¿Qué región ofrece mayor potencial hasta 2031?

Asia Pacífico lidera con una CAGR del 7,97%, respaldada por la rápida expansión de la banda ancha y el aumento de los ingresos de la clase media.

Última actualización de la página el: