Tamaño y Participación del Mercado de Software de Programación de Difusión

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

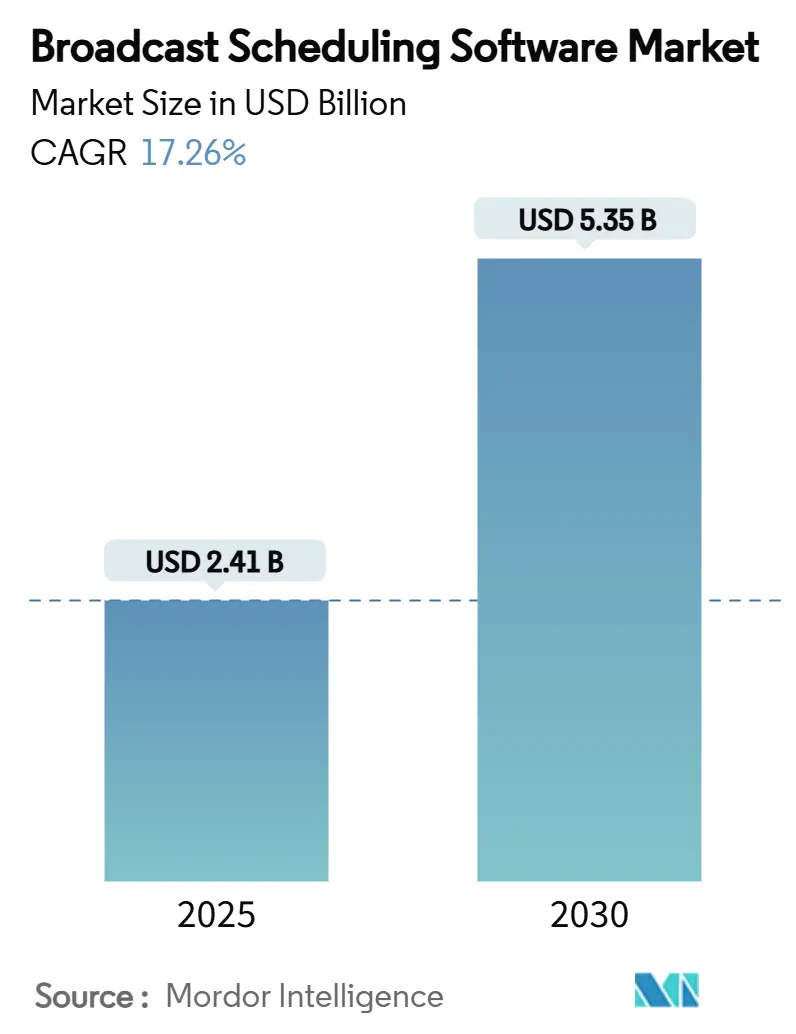

| Tamaño del Mercado (2025) | 2.41 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.35 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 17.26% CAGR |

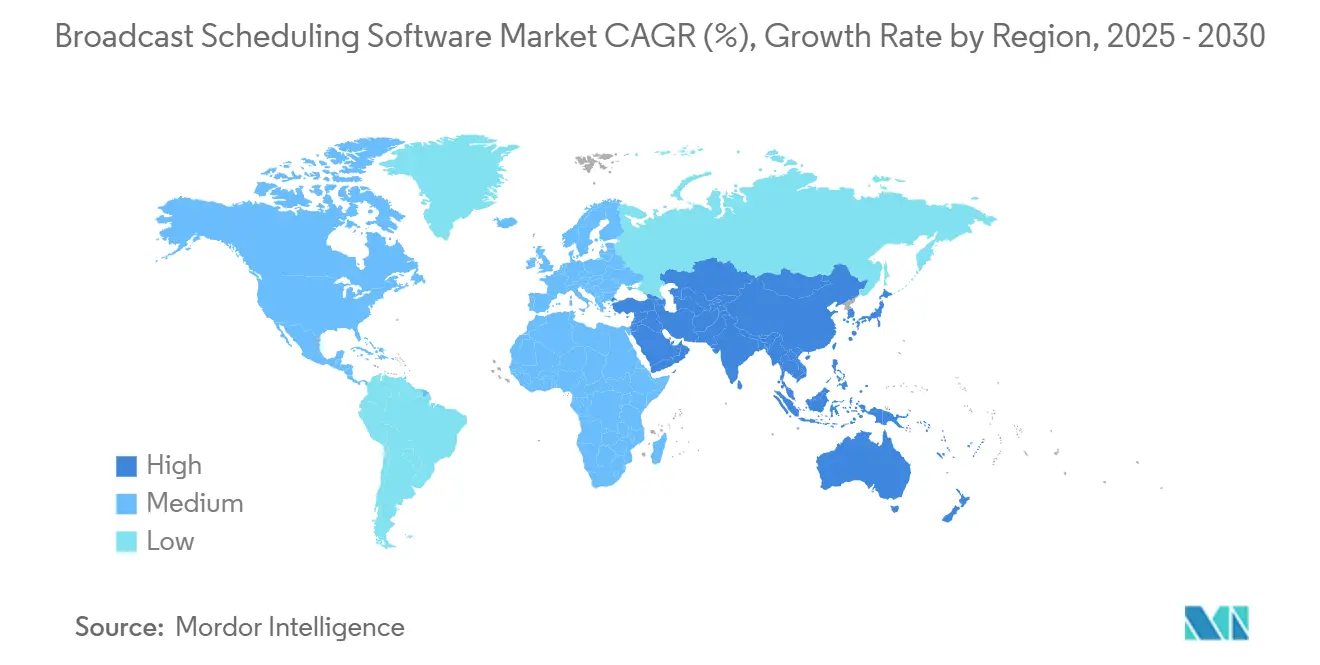

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Programación de Difusión por Mordor Intelligence

El mercado de software de programación de difusión registró un valor actual de USD 2,41 mil millones en 2025 y se prevé que ascienda a USD 5,35 mil millones en 2030, lo que refleja una CAGR del 17,26%. Esta expansión del tamaño del mercado de software de programación de difusión está siendo impulsada por la adopción de arquitecturas nativas en la nube, la automatización basada en inteligencia artificial y la convergencia de flujos de trabajo de transmisión lineal a transmisión en línea. El mayor enfoque regulatorio en la accesibilidad, la creciente complejidad de la orquestación de contenidos en múltiples plataformas y la necesidad de monetizar el inventario publicitario en tiempo real refuerzan aún más la demanda de suites de programación ágiles. Los proveedores que pueden unificar el tráfico, la emisión y la tecnología publicitaria en un único panel de control son cada vez más favorecidos, mientras que los operadores están desplazando los presupuestos de capital hacia contratos de Software como Servicio que prometen mayor velocidad en el desarrollo de funcionalidades y menores costos de mantenimiento.

Conclusiones Clave del Informe

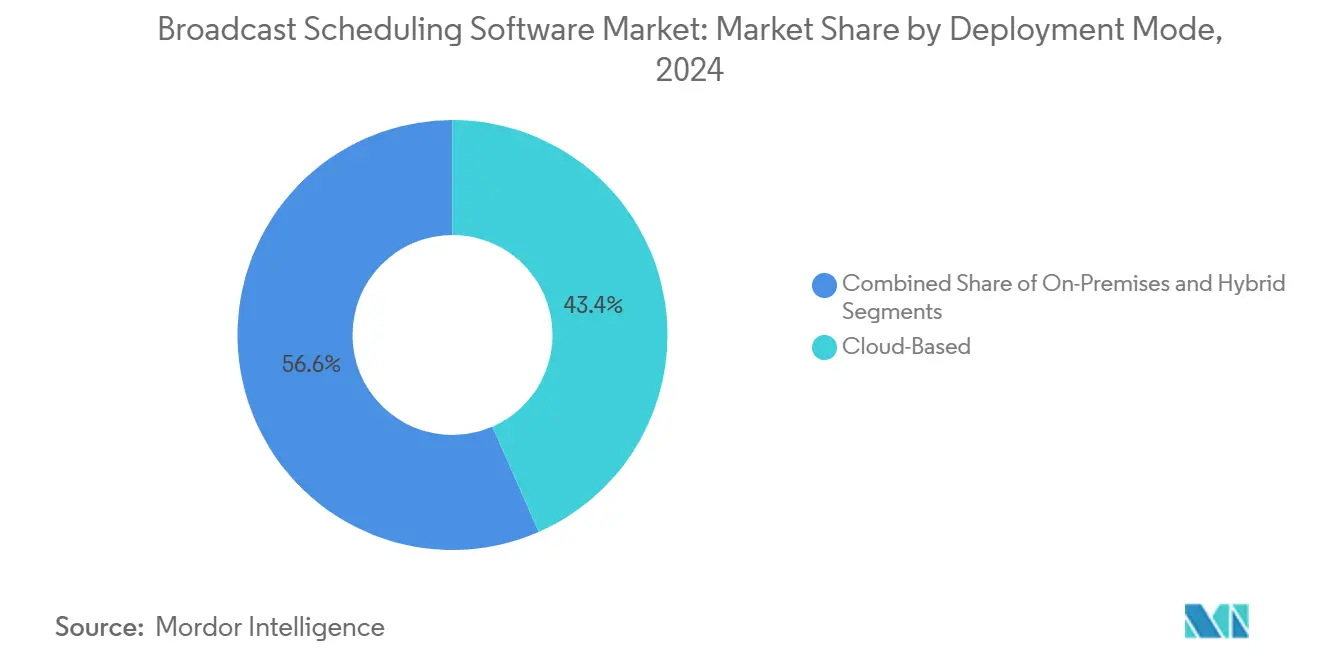

- Por modo de implementación, las soluciones basadas en la nube capturaron el 43,44% de la participación del mercado de software de programación de difusión en 2024.

- Por aplicación, se proyecta que el mercado de software de programación de difusión para canales OTT y de transmisión en línea capture una CAGR del 18,53% entre 2025 y 2030.

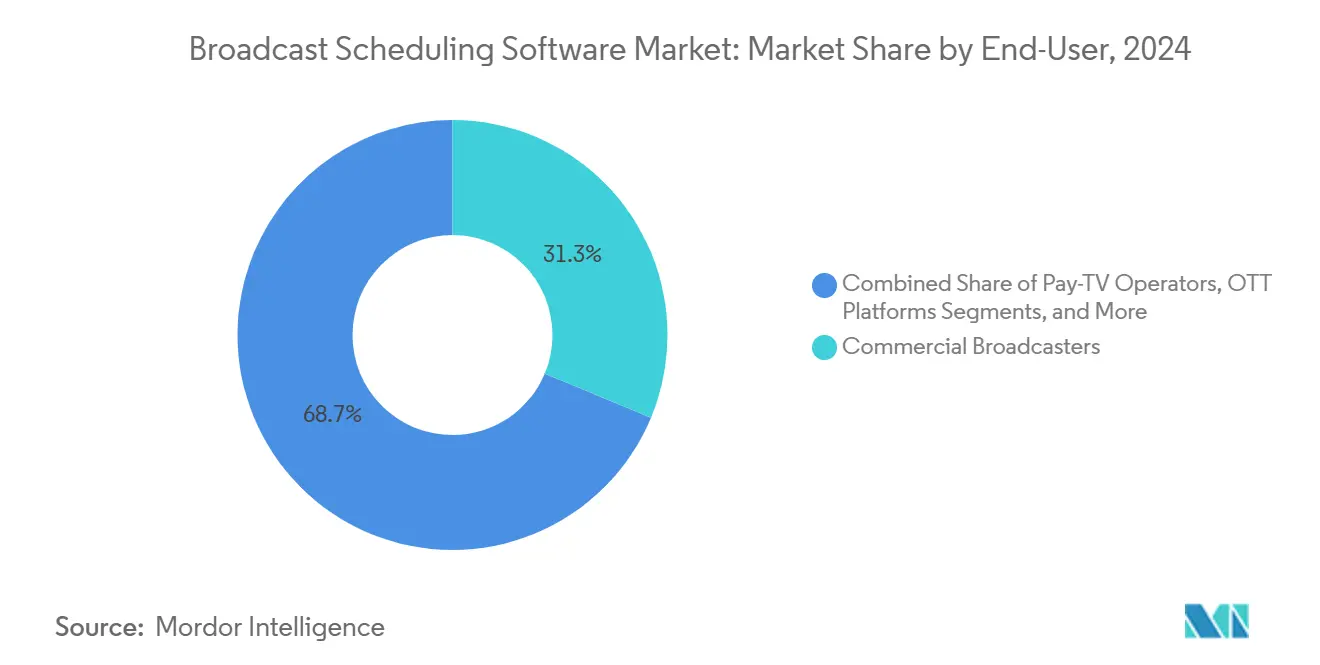

- Por usuario final, los radiodifusores comerciales capturaron una participación del 31,28% del mercado de Software de Programación de Difusión en 2024.

- Por geografía, se proyecta que el mercado de software de programación de difusión en Asia-Pacífico capture una CAGR del 18,50% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Software de Programación de Difusión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración hacia plataformas de Software como Servicio basadas en la nube | +3.2% | América del Norte, Unión Europea, despliegue global | Mediano plazo (2-4 años) |

| Proliferación de canales OTT / de transmisión en línea | +4.1% | Global, liderado por Asia-Pacífico | Corto plazo (≤2 años) |

| Optimización de ingresos publicitarios e inserción dinámica de anuncios | +2.8% | América del Norte y Unión Europea como núcleo, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Programación predictiva basada en inteligencia artificial | +2.3% | América del Norte y Unión Europea como primeros adoptantes | Largo plazo (≥4 años) |

| Convergencia de canales lineales y FAST | +1.9% | Global, ritmo variable | Mediano plazo (2-4 años) |

| Mandatos de cumplimiento de accesibilidad | +1.4% | Reguladores de América del Norte y la Unión Europea | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Migración hacia Plataformas de Software como Servicio Basadas en la Nube

Los radiodifusores están pivotando desde sistemas locales con alto gasto de capital hacia modelos elásticos de Software como Servicio que reducen los ciclos de actualización y permiten la redundancia geográfica a menor costo. Netflix destinó más de USD 1.200 millones en 2024 hacia operaciones nativas en la nube para sustentar la agilidad de programación global. Los ingresos por cargas de trabajo de medios en Azure aumentaron un 29% ese mismo año, lo que subraya la tracción de los proveedores de infraestructura en la nube a gran escala. La recuperación ante desastres integrada, los precios de pago por uso y el despliegue continuo de nuevos algoritmos de programación son ahora expectativas de referencia en lugar de objetivos aspiracionales.

Proliferación de Canales OTT / de Transmisión en Línea

Los servicios de transmisión en línea deben conciliar las recomendaciones personalizadas con la lógica tradicional de franjas horarias, creando conjuntos de reglas intrincados que los programadores heredados no pueden gestionar. Los ingresos directos al consumidor de Disney alcanzaron los USD 5.800 millones en 2024, lo que requirió una sofisticada orquestación multiplataforma para Disney+, Hulu y ESPN+. Los canales FAST intensifican la presión para ofrecer transmisiones de tipo lineal con flexibilidad bajo demanda, impulsando la adopción de motores de programación que incorporan análisis de audiencia y automatizan las decisiones de ubicación.

Optimización de Ingresos Publicitarios e Inserción Dinámica de Anuncios

Las compras programáticas de publicidad requieren una coordinación precisa al fotograma entre los servidores de contenido y de anuncios. Cumulus Media atribuyó parte de su incremento de ingresos del 4% en 2024 a la monetización digital habilitada por una integración más estrecha entre la programación y la tecnología publicitaria. Las directrices de la Unión Europea de Radiodifusión recomiendan puentes de API directos entre los programadores y las plataformas del lado de la demanda para evitar errores de sincronización en los cortes intermedios. Los radiodifusores que ejecutan la inserción en tiempo real reportan ganancias en el rendimiento publicitario de entre el 15 y el 25%.[1]Unión Europea de Radiodifusión, "Ciberseguridad para Sistemas de Proveedores de Medios," ebu.ch

Adopción de Programación Predictiva Basada en Inteligencia Artificial

Los modelos de aprendizaje automático analizan calificaciones históricas, conversaciones en redes sociales y eventos externos para predecir la ubicación óptima en la parrilla. Las salas de redacción de servicio público que implementaron motores de recomendación basados en inteligencia artificial observaron un aumento en la retención de audiencia de entre el 8 y el 12% en estudios piloto. Netflix procesa más de 1.000 millones de acciones de visualización diariamente para perfeccionar los horarios de lanzamiento en más de 190 mercados, lo que demuestra la escalabilidad de la lógica de programación basada en datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia de sistemas locales heredados y costos de migración | -2.1% | Global, agudo en mercados maduros | Largo plazo (≥4 años) |

| Preocupaciones de ciberseguridad y soberanía de datos | -1.8% | Global, impulsado por políticas | Mediano plazo (2-4 años) |

| Brecha de competencias en talento de tecnología de la información para radiodifusión | -1.3% | Asia-Pacífico y regiones emergentes | Largo plazo (≥4 años) |

| Complejidad de integración entre pilas de tráfico y tecnología publicitaria | -0.9% | Grandes usuarios de América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia de Sistemas Locales Heredados y Costos de Migración

Muchas emisoras del mercado medio amortizaron sus programadores heredados hace más de una década y se enfrentan a un gasto de capital de entre USD 500.000 y 2 millones para su reemplazo total. Los informes de Audacy de 2024 destacan el mantenimiento de pilas tecnológicas envejecidas que desvían capital de la innovación. Las profundas integraciones con herramientas de tráfico, facturación y automatización desincentivan los cambios abruptos, extendiendo las hojas de ruta hacia la nube más allá de los plazos iniciales.

Preocupaciones de Ciberseguridad y Soberanía de Datos

Las plataformas de programación dictan el flujo de contenido en tiempo real, convirtiéndolas en objetivos prioritarios de ataques de ransomware. Las directrices de seguridad de la Unión Europea de Radiodifusión de 2024 exigen arquitecturas de confianza cero y opciones de residencia de datos en el país. Los radiodifusores públicos suelen optar por implementaciones en nube privada o híbrida hasta que los proveedores de Software como Servicio obtengan las certificaciones requeridas, lo que ralentiza la adopción generalizada de la nube.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: La Preferencia por la Nube se Profundiza

Las soluciones en la nube capturaron el 43,44% de la participación del mercado de software de programación de difusión en 2024 y registran una CAGR del 18,92% hasta 2030. Los operadores citan la escalabilidad elástica, la redundancia geográfica y los precios basados en suscripción como ventajas decisivas frente a las arquitecturas locales fijas. Se espera que el tamaño del mercado de software de programación de difusión atribuido a las implementaciones en la nube supere los USD 3.200 millones en 2030, casi duplicando el gasto en instalaciones locales. Las instalaciones en sitio persisten donde se aplican mandatos de soberanía o latencia, especialmente en entornos de defensa o de servicio público. Las implementaciones híbridas actúan como pasos intermedios, combinando motores de Software como Servicio centralizados con cachés perimetrales locales para proteger las transmisiones en vivo durante interrupciones de conectividad. El aumento de las cargas de trabajo de medios en Azure y el compromiso de Netflix con la nube subrayan que la trayectoria de crecimiento es irreversible.[2]Microsoft Corporation, "Informe Anual de Microsoft 2023," msft.com

El campo de batalla de los proveedores gira ahora en torno a los microservicios en contenedores, las plantillas de infraestructura como código y la integración nativa con las cadenas de herramientas de inteligencia artificial de los proveedores de infraestructura en la nube a gran escala. Los programadores basados en Software como Servicio publican actualizaciones incrementales de funcionalidades semanalmente, en contraste con el ciclo de actualización plurianual habitual en los modelos de licencia tradicionales. Los radiodifusores reportan reducciones del 30 al 40% en la mano de obra de mantenimiento tras retirar el hardware heredado, redirigiendo los ahorros hacia el análisis de datos y las funcionalidades de participación de la audiencia. Sin embargo, algunos directores de tecnología son cautelosos a la hora de ceder funciones de misión crítica a nubes de terceros hasta que los marcos de auditoría regulatoria maduren.

Por Aplicación: La Complejidad de la Transmisión en Línea Cataliza la Innovación

La difusión televisiva mantuvo la posición de liderazgo con el 32,15% del mercado de software de programación de difusión en 2024. Sin embargo, el segmento de OTT y transmisión en línea crecerá más rápidamente a una CAGR del 18,53%, reflejando la migración de los consumidores hacia la visualización en dispositivos móviles y televisores conectados. Para los servicios de transmisión en línea, la lógica de listas de reproducción debe incorporar el comportamiento de visualización continua, los carriles personalizados y las capacidades de pruebas A/B en tiempo real, que van más allá de muchas herramientas lineales heredadas. Se proyecta que la participación del mercado de software de programación de difusión vinculada a los flujos de trabajo OTT supere el 25% en 2030, a medida que las marcas directas al consumidor escalan los volúmenes de catálogo y localizan los contenidos.

Los segmentos tradicionales de radio y cable exhiben un crecimiento de un solo dígito, pero siguen invirtiendo en programadores que integran inserciones de pódcast, publicidad direccionable y servicios de datos de radio híbrida. Las redes de señalización digital en centros de transporte y espacios comerciales forman un subsegmento especializado pero en crecimiento, que requiere un control de rotación con precisión de segundos y auditorías de prueba de emisión. En última instancia, el software unificado que abarca la transmisión en vivo, el vídeo bajo demanda y la colocación dinámica de anuncios está emergiendo como la especificación de adquisición predeterminada, lo que obliga a los proveedores a modularizar sus bases de código para lograr flexibilidad entre formatos.

Por Usuario Final: Las Plataformas OTT Reconfiguran la Composición de Compradores

Los radiodifusores comerciales retuvieron una participación del 31,28% en 2024, aprovechando sus alianzas publicitarias consolidadas. Sin embargo, las plataformas OTT registrarán una CAGR del 19,37% hasta 2030, convirtiéndose en el mayor grupo de compradores a finales de la década, a medida que persiguen escala global y niveles con soporte publicitario. Las entidades de servicio público adoptan suites en la nube para ajustarse a presupuestos de bajo gasto de capital, al tiempo que cumplen los mandatos de accesibilidad y contenido local. Los operadores de televisión de pago combaten la pérdida de suscriptores superponiendo la transmisión por protocolo de internet y metadatos predictivos sobre las parrillas lineales, lo que impulsa una demanda moderada.

Los estudios y las redes deportivas valoran los programadores que gestionan ventanas de derechos, restricciones de emisión por zonas geográficas y la sincronización de pausas en tiempo real basada en marcadores. La base de más de 260 millones de suscriptores de Netflix muestra el volumen de decisiones que un motor algorítmico debe tomar diariamente. Los proveedores que ofrecen gestión granular de derechos de acceso, seguimiento de derechos en múltiples territorios e informes de cumplimiento automatizados están ganando licitaciones competitivas.

Análisis Geográfico

La participación del 41,70% de América del Norte en 2024 se deriva de su infraestructura madura, la temprana adopción de la nube y los mandatos de accesibilidad de la Comisión Federal de Comunicaciones que desencadenan ciclos de actualización constantes. Los radiodifusores deben operar en doble pila con ATSC 1.0 y ATSC 3.0 a medida que avanza la hoja de ruta de transición de la Asociación Nacional de Radiodifusores, lo que refuerza los planes de renovación de software.[3]Asociación Nacional de Radiodifusores, "Petición para el Plan de Transición de Televisión de Nueva Generación," nab.org La consolidación entre grupos de emisoras como Cumulus Media, que opera 404 propiedades de radio, amplifica la demanda de programadores empresariales que agrupan metadatos en todas sus propiedades. Los operadores de Estados Unidos y Canadá también están pilotando la inserción dinámica de anuncios a escala, lo que impulsa a los proveedores a integrar conectores programáticos de forma nativa.

Asia-Pacífico está en camino de registrar la CAGR más rápida del 18,50% hasta 2030, impulsada por el aumento de la penetración de teléfonos inteligentes, la liberalización del espectro y la agresiva expansión de los servicios OTT. Los servicios de transmisión en línea chinos localizan el contenido en dialectos y zonas horarias, lo que complica las matrices de programación. El panorama multilingüe de India también requiere motores de reglas robustos y elasticidad en la nube a medida que se amplía la accesibilidad a la banda ancha. Japón y Corea del Sur son primeros adoptantes de parrillas asistidas por inteligencia artificial, mientras que las empresas de telecomunicaciones del Sudeste Asiático agrupan aplicaciones de vídeo para monetizar el 5G, impulsando nuevas adquisiciones de programadores.

Europa mantiene un crecimiento saludable anclado en los esfuerzos de estandarización de la Unión Europea de Radiodifusión en materia de seguridad, middleware y ética de la inteligencia artificial. Los radiodifusores de servicio público modernizan sus pilas tecnológicas envejecidas para cumplir los objetivos de acceso multilingüe y sostenibilidad. La divergencia derivada del Brexit añade una carga de cumplimiento normativo para las redes paneuropeas, intensificando el interés en las plataformas de Software como Servicio que pueden adaptar las plantillas de informes por jurisdicción. Las directivas de accesibilidad y la inminente aplicación de la Ley de Servicios Digitales mantienen la reingeniería de flujos de trabajo en lo más alto de las agendas de los consejos de administración.

Panorama Competitivo

El mercado de software de programación de difusión está moderadamente fragmentado, aunque se está consolidando a medida que los compradores buscan cobertura de un único proveedor desde el tráfico hasta la tecnología publicitaria. Los especialistas heredados como WideOrbit, Mediagenix e Imagine Communications aprovechan décadas de conocimiento profundo del sector, flujos de trabajo consolidados y equipos de soporte global. Los competidores nativos en la nube destacan la agilidad de los microservicios, los precios por uso y los núcleos de programación basados en inteligencia artificial, lo que resulta atractivo para los servicios OTT puros y los radiodifusores con enfoque digital. Los proveedores de infraestructura en la nube a gran escala como Microsoft y Amazon están agrupando módulos de programación dentro de conjuntos de herramientas de medios más amplios, lo que presagia una posible mercantilización y presión sobre los márgenes de los operadores establecidos.

La diferenciación estratégica depende de la amplitud de la interfaz de programación de aplicaciones, el manejo de metadatos con reconocimiento de derechos y las canalizaciones de lanzamiento sin tiempo de inactividad. Los proveedores están lanzando paneles de autoservicio que exponen métricas predictivas, previsiones de rendimiento publicitario y alertas de cumplimiento al personal no técnico. La actividad de fusiones y adquisiciones aumentó en 2024, ya que los proveedores de nivel medio buscaron escala o capacidades especializadas como la gestión de programas deportivos y la automatización de la accesibilidad. Los registros de propiedad intelectual en torno al acceso seguro a contenidos apuntan a una futura disrupción por parte de la tecnología interna de los estudios. En general, el poder de negociación se está desplazando hacia los compradores capaces de negociar acuerdos plurianuales y multiplataforma que consolidan la emisión, el tráfico y la inserción de publicidad digital bajo acuerdos de nivel de servicio unificados.

Líderes de la Industria de Software de Programación de Difusión

WideOrbit Inc.

Mediagenix NV

Imagine Communications Corp.

Marketron Broadcast Solutions, LLC

Operative Media, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Netflix registró un crecimiento de ingresos del 16% hasta USD 43.500 millones en 2024, canalizando nuevos fondos hacia la programación en vivo y la optimización de la programación del nivel con soporte publicitario a nivel global.

- Diciembre de 2024: Disney finalizó su reorganización de Entretenimiento y Deportes, desencadenando nuevas integraciones de programadores en Disney+, Hulu, ESPN+ y canales lineales.

- Noviembre de 2024: Disney registró ingresos de USD 23.200 millones en el tercer trimestre de 2024 tras el aumento de suscripciones a Disney+ impulsado por el lanzamiento de 'Del Revés 2', destacando la importancia de los calendarios de lanzamiento coordinados.

- Septiembre de 2024: La Comisión Federal de Comunicaciones aplicó reglas de accesibilidad actualizadas que exigen configuraciones de subtítulos fáciles de usar, acelerando los proyectos de cumplimiento de los programadores.

- Marzo de 2024: La Unión Europea de Radiodifusión actualizó los requisitos de ciberseguridad para las herramientas de difusión basadas en Software como Servicio, elevando el estándar en las certificaciones de proveedores.

Alcance del Informe del Mercado Global de Software de Programación de Difusión

| Basado en la Nube |

| Local |

| Híbrido |

| Difusión Televisiva |

| Difusión Radiofónica |

| Canales OTT / de Transmisión en Línea |

| Canales de Cable y Satélite |

| IPTV |

| Señalización Digital y Publicidad Exterior |

| Radiodifusores de Servicio Público |

| Radiodifusores Comerciales |

| Operadores de Televisión de Pago |

| Plataformas OTT |

| Casas de Producción y Estudios |

| Redes de Deportes y Eventos en Vivo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia y Nueva Zelanda | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Modo de Implementación | Basado en la Nube | |

| Local | ||

| Híbrido | ||

| Por Aplicación | Difusión Televisiva | |

| Difusión Radiofónica | ||

| Canales OTT / de Transmisión en Línea | ||

| Canales de Cable y Satélite | ||

| IPTV | ||

| Señalización Digital y Publicidad Exterior | ||

| Por Usuario Final | Radiodifusores de Servicio Público | |

| Radiodifusores Comerciales | ||

| Operadores de Televisión de Pago | ||

| Plataformas OTT | ||

| Casas de Producción y Estudios | ||

| Redes de Deportes y Eventos en Vivo | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de software de programación de difusión en 2030?

Se proyecta que el mercado alcance los USD 5.350 millones en 2030, creciendo a una CAGR del 17,26%.

¿Qué modo de implementación se está expandiendo más rápidamente?

Se prevé que las soluciones de Software como Servicio basadas en la nube crezcan a una CAGR del 18,92% hasta 2030.

¿Qué región muestra el mayor impulso de crecimiento?

Se anticipa que Asia-Pacífico registre una CAGR del 18,50%, superando a todas las demás regiones.

¿Por qué las plataformas OTT están acelerando la demanda de software?

Los servicios OTT necesitan una programación sofisticada para gestionar simultáneamente los contenidos personalizados, los derechos en múltiples territorios y la inserción dinámica de anuncios.

¿Cómo afectan las nuevas reglas de accesibilidad de la Comisión Federal de Comunicaciones a las soluciones de programación?

Las plataformas deben integrar subtítulos, audiodescripciones y registros de cumplimiento automatizados, lo que impulsa actualizaciones generalizadas de software.

¿Cuál es el principal obstáculo para reemplazar los programadores locales heredados?

Los altos costos de migración y las profundas integraciones con los sistemas de tráfico y facturación existentes ralentizan la migración hacia alternativas modernas en la nube.

Última actualización de la página el: