Tamaño y Participación del Mercado de Dispositivos de Ultrasonido de Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

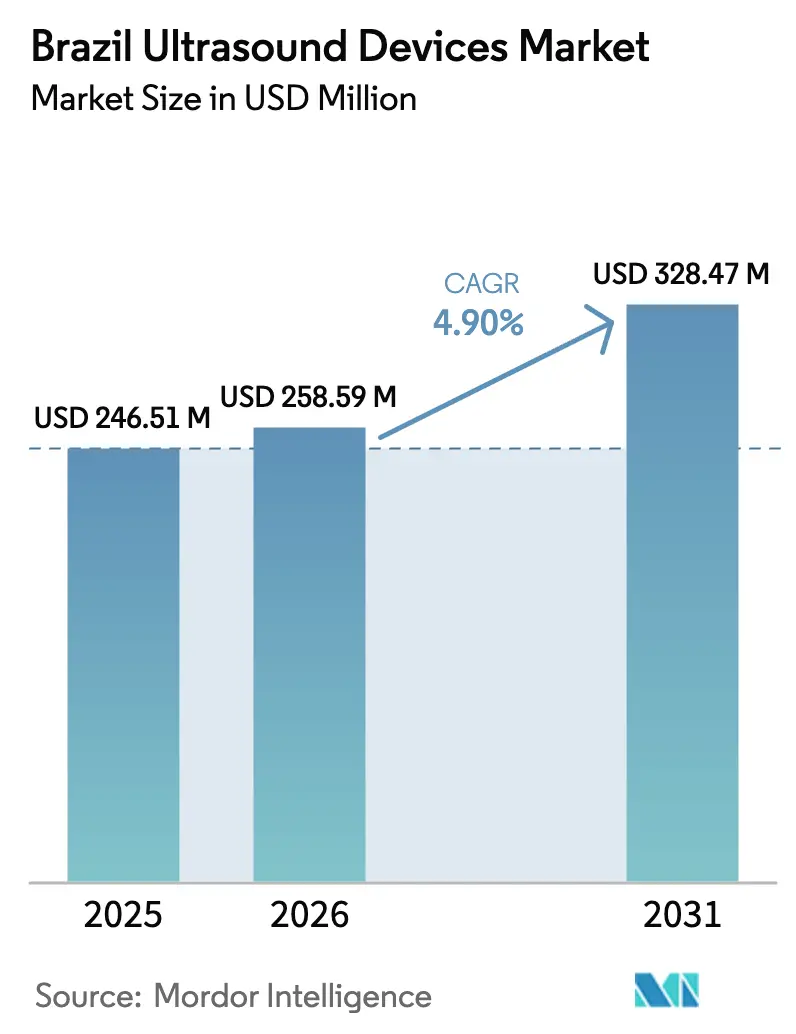

| Tamaño del mercado en el año base (2025) | 246.51 Millones de dólares |

| Tamaño del Mercado (2026) | 258.59 Millones de dólares |

| Tamaño del Mercado (2031) | 328.47 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.90% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Ultrasonido de Brasil por Mordor Intelligence

Se espera que el tamaño del Mercado de Dispositivos de Ultrasonido de Brasil crezca de USD 246,51 millones en 2025 a USD 258,59 millones en 2026 y se prevé que alcance USD 328,47 millones en 2031 a una CAGR del 4,90% durante el período 2026-2031.

El crecimiento se sustenta en programas de telesalud que trasladan los servicios de diagnóstico por imagen a municipios remotos, mientras que la integración de la IA incrementa la productividad en los hospitales urbanos con alta demanda. Los sistemas de consola premium siguen dominando los presupuestos de capital, aunque los escáneres de mano registran crecimientos de dos dígitos a medida que los profesionales clínicos buscan diagnósticos a pie de cama que no requieren ecografistas certificados. El consumo regional está fuertemente concentrado en el Sudeste, donde se ubica el 54% de las instalaciones actuales, pero los incentivos gubernamentales están acelerando las implementaciones en el Norte y el Nordeste. Las licitaciones públicas sensibles al precio también están ampliando el acceso de los proveedores chinos que combinan una calidad de imagen adecuada con paquetes de financiación competitivos.

Conclusiones Clave del Informe

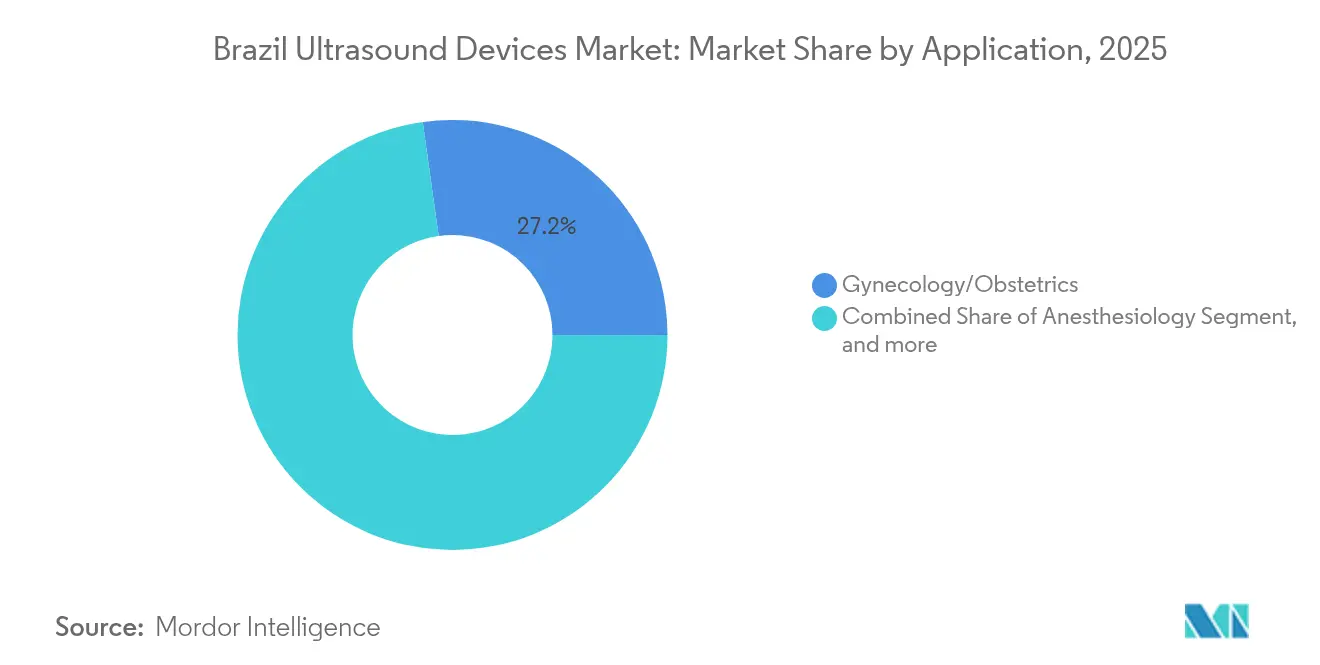

- Por aplicación, ginecología/obstetricia lideró con una participación de ingresos del 27,21% en 2025, mientras que anestesiología se proyecta crecer a una CAGR del 7,78% de 2026 a 2031.

- Por tecnología, el diagnóstico por imagen 3D y 4D capturó el 45,60% del tamaño del mercado de dispositivos de ultrasonido de Brasil en 2025; los sistemas de ultrasonido habilitados con IA/automatizados están proyectados para una CAGR del 8,79% en el mismo horizonte.

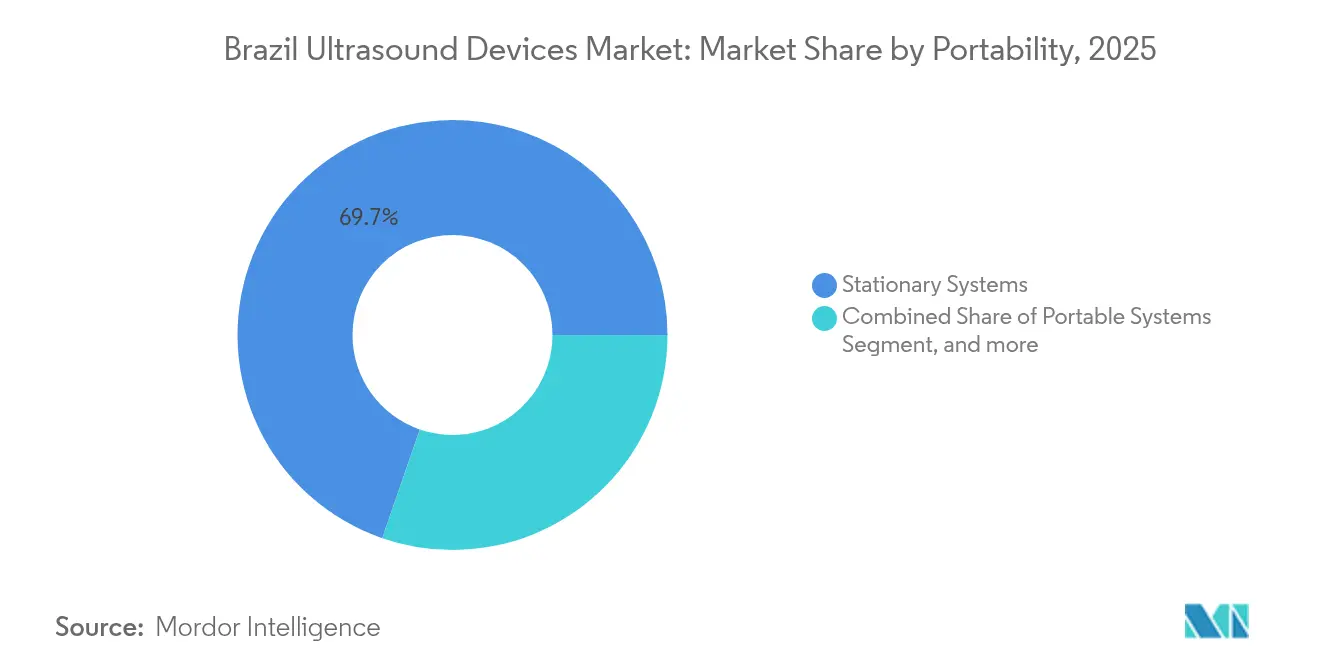

- Por portabilidad, los sistemas estacionarios representaron el 69,70% del tamaño del mercado de dispositivos de ultrasonido de Brasil en 2025, mientras que los escáneres de mano/inalámbricos están creciendo a una CAGR del 10,72% hacia 2031.

- Por usuario final, los hospitales representaron el 42,74% de la participación del mercado de dispositivos de ultrasonido de Brasil en 2025, y se prevé que los centros de diagnóstico por imagen crezcan a una CAGR del 7,23% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Ultrasonido de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Expansión de la cobertura de tele-ultrasonido a través de la red "Telessaúde Brasil" del SUS de Brasil | +1.2% | Norte y Nordeste | Mediano plazo (2-4 años) |

| Auge de cadenas de diagnóstico privadas y centros de diagnóstico por imagen | +0.9% | Sudeste y Sur | Largo plazo (≥4 años) |

| Detección cardíaca obligatoria para atletas profesionales | +0.6% | Nacional | Corto plazo (≤2 años) |

| Elevadas tasas de embarazo adolescente que impulsan la demanda de ultrasonido de OB-GIN | +0.5% | Norte y Nordeste | Mediano plazo (2-4 años) |

| Creciente adopción de sistemas de ultrasonido portátiles habilitados con IA | +1.0% | Nacional | Corto plazo (≤2 años) |

| Colaboraciones público-privadas para ampliar los programas de detección | +0.6% | Nordeste y Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Cobertura de Tele-Ultrasonido a través de la Red "Telessaúde Brasil" del SUS

Los centros de salud locales transmiten ahora imágenes a hospitales universitarios donde radiólogos certificados validan los resultados. En 2024, el 60,3% de los casos de teledermatología se resolvieron en atención primaria sin derivaciones, lo que demuestra el mismo modelo que las sesiones de ultrasonido pueden replicar.[1]João Castelo-Branco, "Desempeño de los Centros de Telesalud en Pará," teleconsulta.fiocruz.br La participación de la atención primaria en la red ya alcanza el 84,4%, y doce centros dedicados a la telesalud operan en la cuenca amazónica. Al combinar la compresión de imágenes de bajo ancho de banda con protocolos de almacenamiento y reenvío, el mercado de dispositivos de ultrasonido de Brasil accede a municipios previamente inalcanzables mediante contratos de servicio convencionales. Esta iniciativa también mitiga la escasez de ecografistas certificados al permitir que el personal de enfermería capture imágenes que los especialistas interpretan posteriormente de forma remota. Se espera que el impacto a mediano plazo eleve los volúmenes de utilización y genere una demanda recurrente de consumibles como cubiertas de sonda y gel en clínicas remotas.

Auge de Cadenas de Diagnóstico Privadas y Centros de Diagnóstico por Imagen

Los conglomerados urbanos como DASA están centralizando equipos de alto rendimiento en centros regionales que procesan derivaciones desde puntos de recolección satelitales. La logística de tipo hub-and-spoke eleva la utilización por encima del 80%, lo que permite que las consolas premium de diagnóstico por imagen 3D y 4D recuperen los desembolsos de capital con mayor rapidez. Un estudio de 2024 sobre la precisión del ultrasonido de mano para confirmar la colocación de dispositivos intrauterinos mostró una sensibilidad del 92,9%, validando el diagnóstico por imagen en formato compacto en clínicas de obstetricia con alta carga de trabajo. Las cadenas ahora incorporan sondas de mano en las salas de obstetricia para que los técnicos puedan clasificar los controles rutinarios, liberando las salas premium para evaluaciones fetales complejas. A largo plazo, este modelo operativo ancla un ciclo de reposición constante en el mercado de dispositivos de ultrasonido de Brasil.

Detección Cardíaca Obligatoria para Atletas Profesionales

Las recomendaciones de la FIFA emitidas para la temporada 2025 incorporan la ecocardiografía en las evaluaciones de atletas cuando se detectan factores de riesgo. Los clubes y federaciones brasileños están adquiriendo unidades portátiles que se adaptan a los espacios de los vestuarios, impulsando un segmento especializado aunque influyente del mercado de dispositivos de ultrasonido de Brasil. Un estudio realizado en escuelas reveló que los escáneres de mano identificaron al 7,9% de los niños con posibles anomalías reumáticas, aunque las máquinas de confirmación verificaron solo el 3,2%, lo que subraya el valor del triaje rápido.[2]Victor Baggish, "Consenso de la FIFA sobre Detección Cardíaca," escardio.org La demanda se concentra en los centros de entrenamiento de las principales ciudades, ofreciendo a los fabricantes un punto de entrada para promover módulos de IA que automatizan las mediciones del ventrículo izquierdo.

Elevadas Tasas de Embarazo Adolescente que Impulsan la Demanda de Ultrasonido de OB-GIN

La natalidad nacional continúa descendiendo, aunque los embarazos adolescentes persisten por encima de los promedios regionales en el Norte y el Nordeste. Los protocolos de atención prenatal requieren al menos tres ecografías por gestación, lo que garantiza un flujo constante de trabajo para las sondas obstétricas. Investigadores de la Escuela de Salud Pública T.H. Chan de Harvard señalaron persistentes desigualdades en el acceso al diagnóstico, lo que motivó subvenciones federales que subsidian la adquisición de equipos de ultrasonido en clínicas de salud materna.[3]Rifat Atun, "Atención Oncológica y Desigualdades del Sistema de Salud en Brasil," hsph.harvard.edu Los proveedores ahora adaptan paquetes de mantenimiento que garantizan la operatividad en municipios remotos, ampliando aún más el mercado de dispositivos de ultrasonido de Brasil direccionable.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Reclasificación a Clase III de los sistemas de ultrasonido habilitados con IA | -1.1% | Nacional | Corto plazo (≤2 años) |

| Escasez crónica de ecografistas certificados | -0.9% | Nacional | Largo plazo (≥4 años) |

| Distribución desigual de los recursos de diagnóstico por imagen entre regiones | -0.7% | Norte y Nordeste | Mediano plazo (2-4 años) |

| Dependencia de importaciones y riesgos de fluctuación cambiaria | -0.5% | Nacional | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Reclasificación a Clase III de los Sistemas de Ultrasonido Habilitados con IA

La Resolución RDC 751/2022 de la ANVISA elevó los dispositivos habilitados con IA de Clase II a Clase III, exigiendo dossieres de registro completos e inspecciones de fábrica. Los plazos de presentación se alargaron y los requerimientos de capital de trabajo aumentaron a medida que los importadores acumulan unidades mientras aguardan la aprobación. Los innovadores más pequeños corren el riesgo de retrasar sus lanzamientos, lo que reduce las opciones competitivas en las licitaciones públicas del mercado de dispositivos de ultrasonido de Brasil. La carga se siente con mayor intensidad en el corto plazo, hasta que las empresas alineen sus archivos de gestión de calidad con los requisitos brasileños.

Escasez Crónica de Ecografistas Certificados

Brasil registra 2,77 médicos por cada 1.000 habitantes, aunque la distribución se concentra en la medicina general. El diagnóstico por imagen de especialidad permanece concentrado en las capitales, lo que deja a los hospitales de distrito sin ecografistas acreditados. Los retrasos en los procedimientos aumentan, reduciendo el rendimiento incluso donde los equipos permanecen inactivos. Los proveedores responden con módulos de formación y orientación basada en IA, pero la expansión de la fuerza laboral requiere una intervención política a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Salud Materna Impulsa el Liderazgo del Mercado

Ginecología y obstetricia capturó el 27,21% del tamaño del mercado de dispositivos de ultrasonido de Brasil en 2025, respaldado por los protocolos de detección prenatal obligatorios y las persistentemente elevadas tasas de embarazo adolescente en el Norte y el Nordeste. Los hospitales asignan sondas curvas y copas 3D premium a las salas de maternidad, garantizando que la detección de anomalías fetales se mantenga a la par de los estándares internacionales. La frecuencia de los exámenes apoya una demanda constante de consumibles, reforzando la presencia de servicio de los proveedores en ciudades secundarias.

Anestesiología le sigue como la especialidad de mayor crecimiento, con una CAGR del 7,78% durante el período 2026-2031. El cambio hacia el bloqueo nervioso guiado por ultrasonido reduce el uso de opioides perioperatorios, alineándose con los objetivos nacionales de seguridad del paciente. Las sondas lineales portátiles ofrecen a los anestesiólogos una visión en tiempo real de los nervios objetivo, lo que permite a los centros de cirugía ambulatoria acortar los tiempos de rotación. El crecimiento también se beneficia de los planes de estudio de los programas de residencia que ahora exigen módulos de ultrasonido para bloqueos regionales, ampliando la familiarización de los profesionales en el mercado de dispositivos de ultrasonido de Brasil.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Integración de la IA Reconfigura las Capacidades

El diagnóstico por imagen 3D y 4D representó el 45,60% de la participación del mercado de dispositivos de ultrasonido de Brasil en 2025, impulsado por la detección fetal de alta definición y las evaluaciones musculoesqueléticas complejas. Las cadenas de diagnóstico privadas comercializan citas premium a consumidores urbanos de alto poder adquisitivo, aprovechando los renderizados volumétricos para diferenciar sus servicios. Las estaciones de trabajo incluyen software avanzado que reconstruye válvulas cardíacas para la planificación prequirúrgica.

Las plataformas habilitadas con IA están en camino de alcanzar una CAGR del 8,79%, incluso tras el aumento de los obstáculos de cumplimiento derivados de la reclasificación a Clase III. La automatización de las mediciones rutinarias reduce el tiempo de examen en las clínicas pequeñas con escaso personal, ampliando los casos de uso en atención primaria. Las actualizaciones suministradas a través de la nube añaden módulos de cardiología y abdominales sin necesidad de reemplazos de hardware, manteniendo un flujo de ingresos más prolongado por base instalada en el mercado de dispositivos de ultrasonido de Brasil.

Por Portabilidad: Los Dispositivos de Mano Transforman los Paradigmas de Acceso

Las consolas estacionarias conservaron el 69,70% del tamaño del mercado de dispositivos de ultrasonido de Brasil en 2025, dado que los hospitales terciarios aún requieren paquetes completos de Doppler y sondas transesofágicas. Los departamentos multidisciplinarios aprovechan el software de informes integrado que se vincula a los registros de salud electrónicos, justificando la continua inversión en consolas de alta gama.

Los escáneres de mano están creciendo a una CAGR del 10,72% a medida que las clínicas comunitarias y los equipos de ambulancias adoptan sus interfaces similares a las de los teléfonos inteligentes. En un estudio de campo de 2024, enfermeras escolares utilizaron ecocardiografía de mano para examinar a 3.000 niños en menos de cuatro semanas, demostrando su escalabilidad. Las mejoras en las baterías permiten ahora seis horas de funcionamiento continuo, mientras que las carcasas impermeables se adaptan a los trabajos de campo en zonas tropicales. Esta versatilidad fortalece la presencia en zonas rurales y atrae nuevos fondos públicos al mercado de dispositivos de ultrasonido de Brasil.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Lideran Mientras los Centros de Diagnóstico por Imagen Crecen Más Rápido

Los hospitales, tanto públicos como privados, representaron el 42,74% de la participación del mercado de dispositivos de ultrasonido de Brasil en 2025. Los flujos de trabajo multidisciplinarios se apoyan en radiólogos presenciales que integran el diagnóstico por imagen en los circuitos quirúrgicos y de urgencias. Los ciclos de reposición están vinculados a las auditorías de acreditación que exigen parámetros de calidad de imagen, asegurando pedidos recurrentes de sondas premium.

Se prevé que los centros de diagnóstico por imagen y las clínicas de radiología crezcan a una CAGR del 7,23% a medida que las redes corporativas abren sedes satelitales cerca de las estaciones de transporte ferroviario para commuters. Los operadores de cadenas maximizan el tiempo de funcionamiento de los escáneres mediante horarios extendidos en horario nocturno, lo que impulsa el rendimiento y la economía unitaria. Los acuerdos público-privados otorgan a estos centros pacientes derivados del SUS, ampliando la diversificación de pagadores y estabilizando el flujo de caja dentro del mercado de dispositivos de ultrasonido de Brasil.

Análisis Geográfico

El Sudeste ostenta la primacía económica y demográfica, lo que se traduce en una participación significativa de los sistemas instalados en 2024. São Paulo y Río de Janeiro albergan las sedes de las principales cadenas privadas y hospitales académicos que adquieren consolas de diagnóstico por imagen 3D y 4D de vanguardia para mantener su dominio en las derivaciones. A pesar de la fortaleza en volumen, persisten las disparidades público-privadas, lo que impulsa programas filantrópicos destinados a equipar las salas de maternidad periurbanas con consolas de gama media.

El Nordeste es el territorio de mayor crecimiento. Los incentivos federales subsidian préstamos de equipos para municipios con altas tasas de mortalidad materna. Los secretarios de salud regionales integran camionetas móviles en los programas de alcance prenatal, conectándolas con teleconsultores de obstetricia en Salvador. Esta estructura amplía la cobertura de atención preventiva y estimula la demanda de reposición de componentes de baterías y sondas en el mercado de dispositivos de ultrasonido de Brasil.

El Norte y el Centro-Oeste en conjunto aún representan una porción menor, aunque los corredores de telemedicina están acortando los obstáculos logísticos en toda la cuenca amazónica. Doce centros de banda ancha encargados por la Universidad Federal de Pará reenvían imágenes a especialistas en Belém, reduciendo los costes de desplazamiento para las comunidades ribereñas. Los proveedores adaptan equipos robustecidos que resisten la humedad y los golpes del transporte, abriendo un grupo de compradores primerizos hasta ahora sin explotar.

El Sur ocupa el segundo lugar en ingresos gracias a su mayor renta per cápita y penetración del seguro médico. Las legislaturas estatales pioneras desarrollan portales de derivación unificados que dirigen a los pacientes al escáner disponible más cercano, elevando las tasas de utilización. Los centros académicos de Curitiba prueban algoritmos de triaje basados en IA que señalan las imágenes anómalas para su revisión expedita, un modelo que probablemente se extienda a nivel nacional y amplíe el mercado de dispositivos de ultrasonido de Brasil.

Panorama Competitivo

Las multinacionales globales dominan el segmento premium, aunque los fabricantes chinos están ganando cuota de forma constante al cumplir con los requisitos de asistencia técnica local a precios más bajos. Los proveedores globales conservan una ventaja tecnológica, aunque los comités de compras evalúan cada vez más el coste del ciclo de vida frente a las especificaciones de referencia. GE Healthcare, Philips y Siemens Healthineers dominan colectivamente las licitaciones de consolas de alta gama, respaldados por redes de servicio técnico locales. En 2024, se unieron a la nueva División de Diagnóstico por Imagen Médica de AdvaMed, alineando su incidencia en materia de parches de ciberseguridad y garantías de servicio por terceros. Esta colaboración agiliza el relacionamiento con la ANVISA durante las consultas de vigilancia poscomercialización.

Mindray lidera el segmento de valor, comercializando modelos de consola que incluyen Doppler e interfaces de pantalla táctil con un descuento del 20% respecto a sus homólogos europeos. Las redes de distribuidores locales facilitan la logística posventa, ayudando a la marca a penetrar en las listas de adquisición del SUS. Los especialistas en portabilidad Butterfly Network y Clarius Mobile Health se dirigen a los médicos de urgencias con interfaces basadas en aplicaciones, y las asociaciones con empresas de telecomunicaciones aseguran paquetes de almacenamiento en la nube que resultan atractivos para los flujos de trabajo de telesalud en el mercado de dispositivos de ultrasonido de Brasil.

La concentración de capital se mantiene moderada; las marcas líderes representan cerca del 55% de los ingresos por unidad, dejando espacio para los ensambladores nacionales que importan subsistemas y añaden sondas localmente. La volatilidad cambiaria obliga a todos los proveedores a cubrir los costes de los componentes, lo que ocasionalmente retrasa las actualizaciones de las listas de precios y alarga los ciclos de negociación con los compradores públicos.

Líderes de la Industria de Dispositivos de Ultrasonido de Brasil

GE HealthCare

Siemens Healthineers AG

Koninklijke Philips N.V.

Canon Medical Systems Corporation

Fujifilm Sonosite Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: GE Healthcare presentó planes para lanzar más de 120 dispositivos de diagnóstico habilitados con IA a nivel mundial, una cartera que incluye configuraciones de ultrasonido específicas para Brasil optimizadas para la detección prenatal.

- Julio de 2024: La Fundación Philips se asoció con SAS Brasil para abrir un laboratorio de innovación en salud digital centrado en la formación en ultrasonido para profesionales clínicos en zonas remotas, ampliando la capacidad de transferencia de conocimientos sin reubicar a los participantes.

Alcance del Informe del Mercado de Dispositivos de Ultrasonido de Brasil

Según el alcance del informe, el ultrasonido diagnóstico, también conocido como sonografía, es una técnica de diagnóstico por imagen que utiliza ondas sonoras de alta frecuencia para producir imágenes de las diferentes estructuras internas del cuerpo. Se utiliza para la evaluación de diversas condiciones en el riñón, el hígado y otras afecciones abdominales. También se emplea de forma significativa en enfermedades crónicas, que incluyen condiciones de salud como enfermedades cardíacas, asma, cáncer y diabetes. Por lo tanto, estos dispositivos se utilizan tanto como modalidad de diagnóstico por imagen como terapéutica, y tienen una amplia gama de aplicaciones en el campo médico.

El mercado de dispositivos de ultrasonido de Brasil está segmentado por aplicación (anestesiología, cardiología, ginecología/obstetricia, radiología/diagnóstico por imagen general, musculoesquelético, vascular, cuidados críticos y urgencias, urología y gastroenterología), por tecnología (diagnóstico por imagen de ultrasonido 2D, diagnóstico por imagen de ultrasonido 3D y 4D, ultrasonido Doppler (color y espectral), ultrasonido focalizado de alta intensidad (HIFU), ultrasonido de contraste mejorado, ultrasonido habilitado con IA/automatizado y ultrasonido en el punto de atención (PoCUS)), por portabilidad (sistemas estacionarios, sistemas portátiles y escáneres de mano/inalámbricos), por usuario final (hospitales públicos (SUS), hospitales privados, centros de diagnóstico por imagen y clínicas de radiología, clínicas primarias y de maternidad, y centros de cirugía ambulatoria), y por región (Sudeste, Sur, Nordeste, Norte y Centro-Oeste). El informe ofrece el valor (en millones de USD) para los segmentos anteriores. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Anestesiología |

| Cardiología |

| Ginecología/Obstetricia |

| Radiología/Diagnóstico por Imagen General |

| Musculoesquelético |

| Vascular |

| Cuidados Críticos y Urgencias |

| Urología |

| Gastroenterología |

| Diagnóstico por Imagen de Ultrasonido 2D |

| Diagnóstico por Imagen de Ultrasonido 3D y 4D |

| Ultrasonido Doppler (Color y Espectral) |

| Ultrasonido Focalizado de Alta Intensidad (HIFU) |

| Ultrasonido de Contraste Mejorado |

| Ultrasonido Habilitado con IA/Automatizado |

| Ultrasonido en el Punto de Atención (PoCUS) |

| Sistemas Estacionarios |

| Sistemas Portátiles |

| Escáneres de Mano/Inalámbricos |

| Hospitales Públicos (SUS) |

| Hospitales Privados |

| Centros de Diagnóstico por Imagen y Clínicas de Radiología |

| Clínicas Primarias y de Maternidad |

| Centros de Cirugía Ambulatoria |

| Por Aplicación | Anestesiología |

| Cardiología | |

| Ginecología/Obstetricia | |

| Radiología/Diagnóstico por Imagen General | |

| Musculoesquelético | |

| Vascular | |

| Cuidados Críticos y Urgencias | |

| Urología | |

| Gastroenterología | |

| Por Tecnología | Diagnóstico por Imagen de Ultrasonido 2D |

| Diagnóstico por Imagen de Ultrasonido 3D y 4D | |

| Ultrasonido Doppler (Color y Espectral) | |

| Ultrasonido Focalizado de Alta Intensidad (HIFU) | |

| Ultrasonido de Contraste Mejorado | |

| Ultrasonido Habilitado con IA/Automatizado | |

| Ultrasonido en el Punto de Atención (PoCUS) | |

| Por Portabilidad | Sistemas Estacionarios |

| Sistemas Portátiles | |

| Escáneres de Mano/Inalámbricos | |

| Por Usuario Final | Hospitales Públicos (SUS) |

| Hospitales Privados | |

| Centros de Diagnóstico por Imagen y Clínicas de Radiología | |

| Clínicas Primarias y de Maternidad | |

| Centros de Cirugía Ambulatoria |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos de ultrasonido de Brasil?

El tamaño del mercado de dispositivos de ultrasonido de Brasil asciende a USD 258,59 millones en 2026 y se proyecta que alcance USD 328,47 millones en 2031.

¿Qué segmento de aplicación genera los mayores ingresos?

Ginecología y obstetricia lidera con el 27,21% de los ingresos de 2025, respaldada por los protocolos obligatorios de detección prenatal.

¿Por qué los escáneres de ultrasonido de mano están ganando popularidad?

Las unidades de mano crecen a una CAGR del 10,72% porque amplían los servicios de diagnóstico por imagen a clínicas rurales y departamentos de urgencias que carecen de ecografistas certificados.

¿Cómo afecta la reclasificación a Clase III de la ANVISA a los fabricantes?

La nueva norma exige dossieres de registro completos e inspecciones de fábrica, alargando los plazos de aprobación e incrementando los costes de cumplimiento para las plataformas habilitadas con IA.

¿Qué tecnologías están experimentando una adopción más rápida?

Los sistemas de ultrasonido habilitados con IA registran una CAGR del 8,79% a medida que las mediciones automatizadas acortan los tiempos de examen y alivian la escasez de mano de obra especializada.

Última actualización de la página el: