Marktgröße und Marktanteil für Ultraschallgeräte in Brasilien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

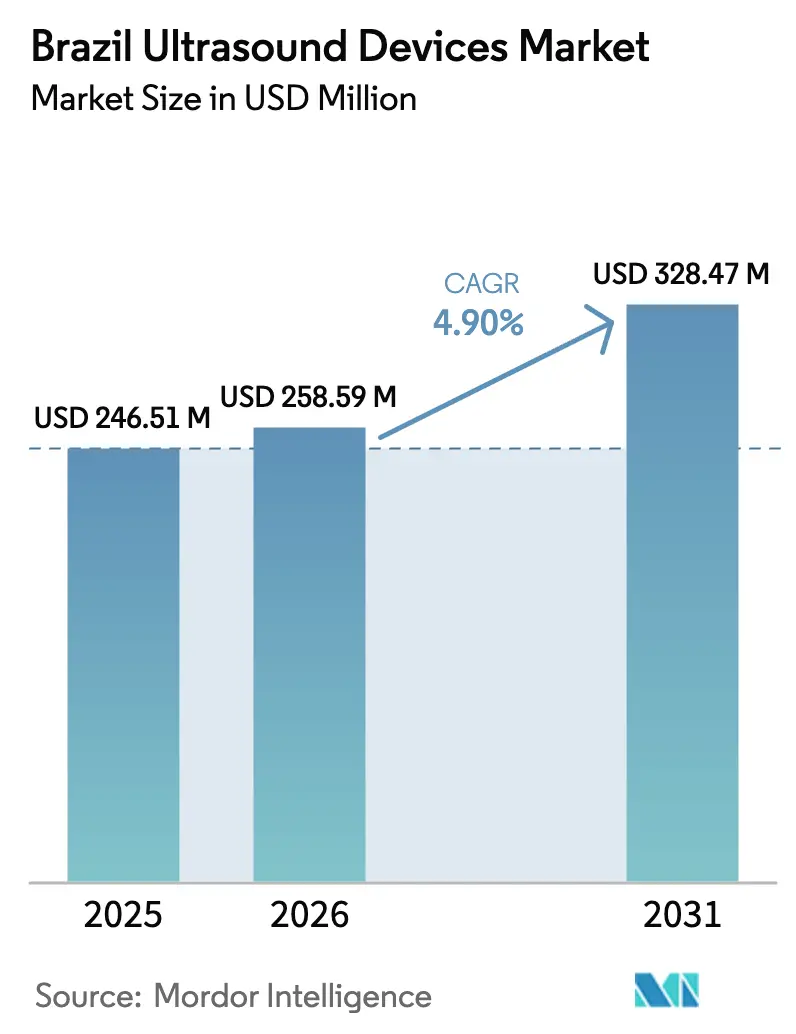

| Marktgröße im Basisjahr (2025) | 246.51 Millionen US-Dollar |

| Marktgröße (2026) | 258.59 Millionen US-Dollar |

| Marktgröße (2031) | 328.47 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.90% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Marktes für Ultraschallgeräte von Mordor Intelligence

Die Marktgröße für Ultraschallgeräte in Brasilien soll von 246,51 Millionen USD im Jahr 2025 auf 258,59 Millionen USD im Jahr 2026 wachsen und bis 2031 einen Wert von 328,47 Millionen USD bei einer CAGR von 4,90 % über 2026–2031 erreichen.

Das Wachstum stützt sich auf Telemedizin-Programme, die Bildgebungsdienste in abgelegene Gemeinden verlagern, während die KI-Integration die Produktivität in überfüllten städtischen Krankenhäusern steigert. Premium-Cart-basierte Systeme dominieren nach wie vor die Investitionsbudgets, jedoch verzeichnen tragbare Handscanner zweistellige Zuwächse, da Kliniker eine Bettseitendiagnostik anstreben, die keine zertifizierten Sonografen erfordert. Der regionale Verbrauch ist stark auf den Südosten ausgerichtet, wo 54 % der aktuellen Installationen angesiedelt sind, doch staatliche Anreize beschleunigen die Einführung im Norden und Nordosten. Preissensible öffentliche Ausschreibungen öffnen auch den Weg für chinesische Anbieter, die ausreichende Bildqualität mit aggressiven Finanzierungspaketen kombinieren.

Wichtigste Erkenntnisse des Berichts

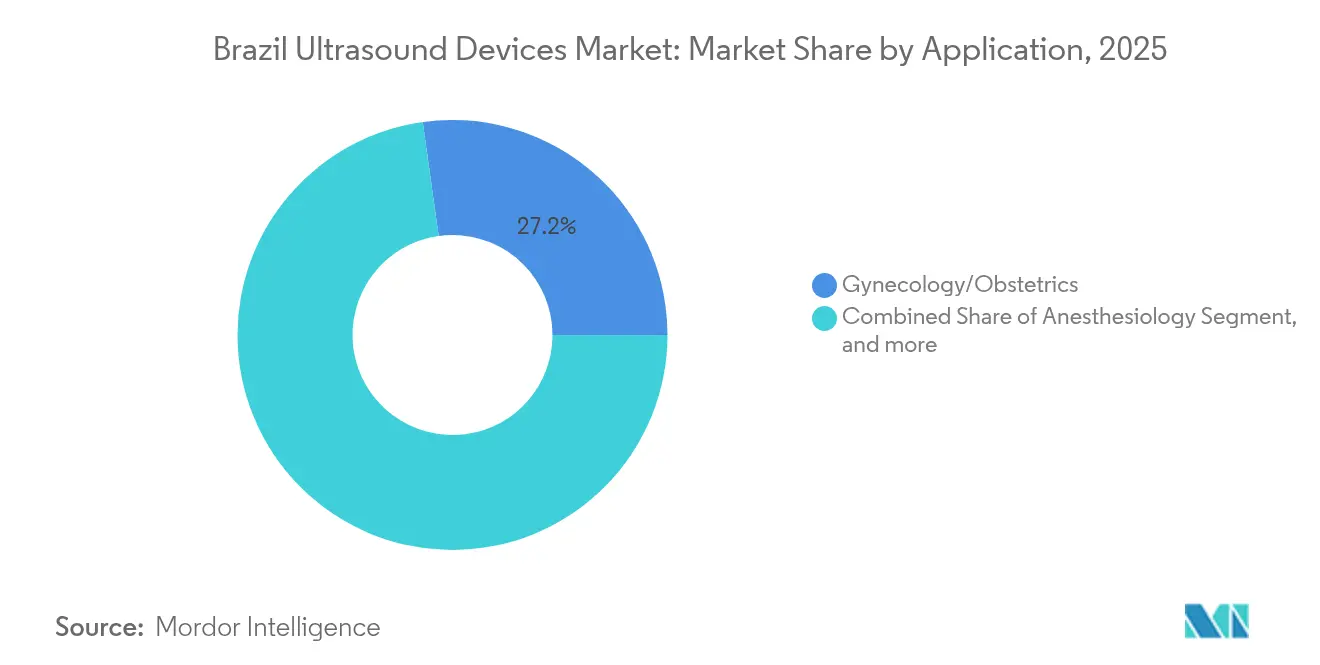

- Nach Anwendung führte Gynäkologie/Geburtshilfe mit einem Umsatzanteil von 27,21 % im Jahr 2025, während die Anästhesiologie von 2026 bis 2031 mit einer CAGR von 7,78 % wachsen soll.

- Nach Technologie erfasste die 3D- und 4D-Bildgebung 45,60 % der Marktgröße für Ultraschallgeräte in Brasilien im Jahr 2025; KI-gestützte/automatisierte Ultraschallsysteme sind für eine CAGR von 8,79 % über denselben Zeitraum positioniert.

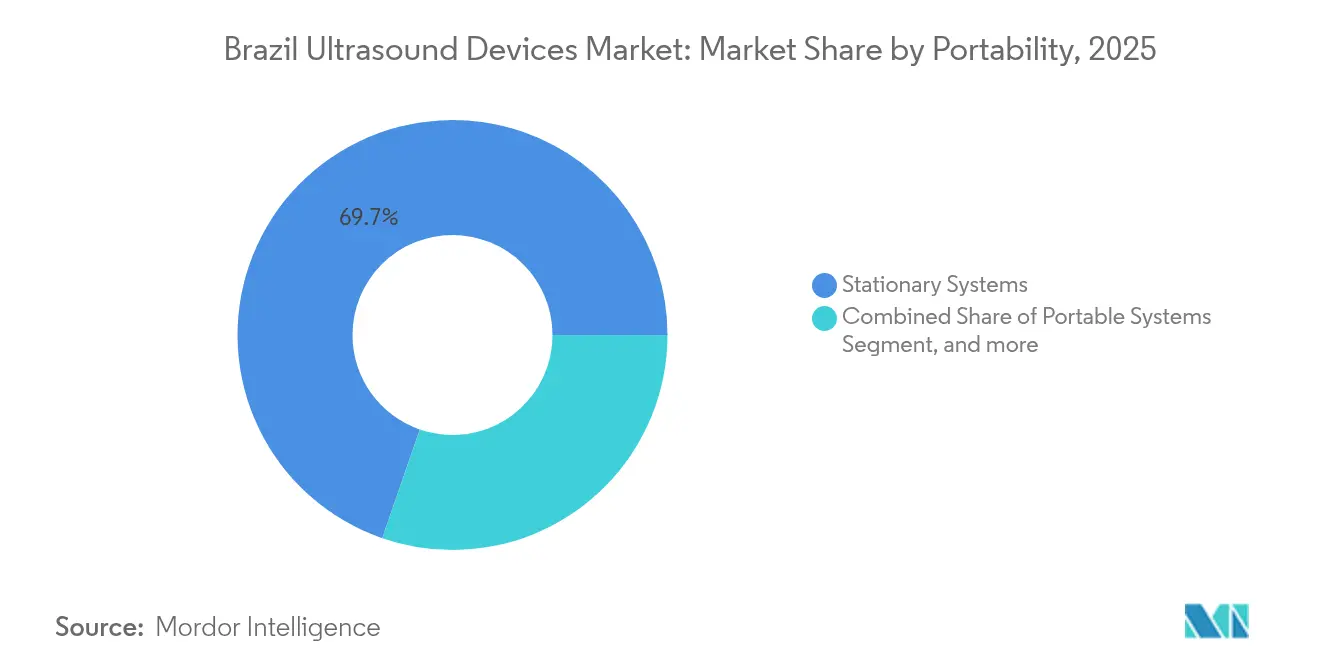

- Nach Portabilität entfielen stationäre Systeme auf 69,70 % der Marktgröße für Ultraschallgeräte in Brasilien im Jahr 2025, während tragbare/kabellose Scanner mit einer CAGR von 10,72 % in Richtung 2031 zulegen.

- Nach Endnutzer entfielen auf Krankenhäuser 42,74 % des Marktanteils für Ultraschallgeräte in Brasilien im Jahr 2025, und für diagnostische Bildgebungszentren wird eine CAGR von 7,23 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des brasilianischen Marktes für Ultraschallgeräte

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Ausweitung der Tele-Ultraschall-Versorgung über das brasilianische SUS-Netzwerk „Telessaúde Brasil” | +1.2% | Norden & Nordosten | Mittelfristig (2–4 Jahre) |

| Aufstieg privater Diagnoseketten und Bildgebungszentren | +0.9% | Südosten & Süden | Langfristig (≥4 Jahre) |

| Obligatorisches Herzscreening für Berufssportler | +0.6% | Landesweit | Kurzfristig (≤2 Jahre) |

| Hohe Teenagerschwangerschaftsraten treiben die Nachfrage nach gynäkologisch-geburtshilflichem Ultraschall | +0.5% | Norden & Nordosten | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung KI-gestützter tragbarer Ultraschallsysteme | +1.0% | Landesweit | Kurzfristig (≤2 Jahre) |

| Öffentlich-private Kooperationen zur Ausweitung von Screening-Programmen | +0.6% | Nordosten & Norden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Tele-Ultraschall-Versorgung über das SUS-Netzwerk „Telessaúde Brasil”

Lokale Gesundheitsstationen übermitteln nun Bilder an Universitätskrankenhäuser, wo zertifizierte Radiologen die Ergebnisse validieren. Im Jahr 2024 wurden 60,3 % der Teledermatologie-Fälle in der Primärversorgung ohne Überweisungen gelöst, was dasselbe Modell demonstriert, das Ultraschall-Sitzungen nachahmen können.[1]João Castelo-Branco, „Leistung der Telemedizinzentren in Pará”, teleconsulta.fiocruz.br Die Beteiligung der Primärversorgung am Netzwerk erreicht bereits 84,4 %, und zwölf dedizierte Telemedizin-Zentren sind im Amazonasbecken in Betrieb. Durch die Kombination von Niedrigbandbreiten-Bildkomprimierung mit Store-and-Forward-Protokollen erhält der brasilianische Markt für Ultraschallgeräte Zugang zu Gemeinden, die zuvor durch herkömmliche Serviceverträge nicht erreichbar waren. Diese Initiative mindert auch den Mangel an zertifizierten Sonografen, indem Pflegekräfte Scans aufnehmen können, die Spezialisten später aus der Ferne interpretieren. Es wird erwartet, dass sich die mittelfristigen Auswirkungen auf die Steigerung der Nutzungsvolumina und die Schaffung einer wiederkehrenden Verbrauchsmaterialnachfrage für Sondenhüllen und Gel in abgelegenen Kliniken auswirken.

Aufstieg privater Diagnoseketten und Bildgebungszentren

Städtische Konzerne wie DASA zentralisieren Hochdurchsatz-Ausrüstung in regionalen Zentren, die Überweisungen von satellitengestützten Sammelstellen verarbeiten. Die Hub-and-Spoke-Logistik hebt die Auslastung auf über 80 %, wodurch Premium-3D- und 4D-Konsolen ihren Kapitaleinsatz schneller amortisieren können. Eine Studie aus dem Jahr 2024 zur Genauigkeit von tragbaren Ultraschallgeräten bei der Bestätigung der Platzierung von Intrauterinpessaren zeigte eine Sensitivität von 92,9 %, was die Kleinformat-Bildgebung in stark frequentierten Geburtshilfekliniken validiert. Ketten fügen nun tragbare Sonden in geburtshilfliche Räume ein, damit Techniker routinemäßige Kontrollen triagieren können, wodurch Premium-Räume für komplexe fetale Beurteilungen freigehalten werden. Langfristig verankert dieses Betriebsmodell einen stabilen Austauschzyklus im brasilianischen Markt für Ultraschallgeräte.

Obligatorisches Herzscreening für Berufssportler

Die FIFA-Empfehlungen für die Saison 2025 sehen Echokardiographie als Bestandteil der Athletenbewertungen vor, sobald Risikofaktoren auftreten. Brasilianische Vereine und Verbände beschaffen tragbare Geräte, die in Umkleidekabinen passen, und treiben damit ein Nischensegment, aber einflussreiches Segment des brasilianischen Marktes für Ultraschallgeräte an. Eine schulbasierte Studie ergab, dass tragbare Scanner bei 7,9 % der Kinder mögliche rheumatische Auffälligkeiten aufzeigten, obwohl Bestätigungsgeräte nur 3,2 % verifizierten, was den Wert einer schnellen Triage unterstreicht.[2]Victor Baggish, „FIFA-Konsens zum Herzscreening”, escardio.org Die Nachfrage konzentriert sich auf Trainingszentren in Großstädten und bietet Herstellern einen Einstiegspunkt, um KI-Module zu fördern, die linksventrikuläre Messungen automatisieren.

Hohe Teenagerschwangerschaftsraten treiben die Nachfrage nach gynäkologisch-geburtshilflichem Ultraschall

Die nationale Geburtenrate sinkt weiter, doch Teenagerschwangerschaften bleiben im Norden und Nordosten über den regionalen Durchschnittswerten. Pränatale Protokolle erfordern mindestens drei Scans pro Schwangerschaft, was einen stabilen Durchsatz für geburtshilfliche Sonden gewährleistet. Forscher der Harvard T.H. Chan School of Public Health haben auf anhaltende Ungleichheiten beim diagnostischen Zugang hingewiesen, was zu föderalen Zuschüssen geführt hat, die die Ultraschallbeschaffung in Kliniken für Müttergesundheit subventionieren.[3]Rifat Atun, „Krebsversorgung und Gesundheitssystemungleichheiten in Brasilien”, hsph.harvard.edu Anbieter schneidern nun Wartungspakete, die die Betriebszeit in abgelegenen Städten gewährleisten und den adressierbaren brasilianischen Markt für Ultraschallgeräte weiter ausweiten.

Analyse der Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Neueinstufung von KI-Ultraschallsystemen in Klasse III | -1.1% | Landesweit | Kurzfristig (≤2 Jahre) |

| Chronischer Mangel an zertifizierten Sonografen | -0.9% | Landesweit | Langfristig (≥4 Jahre) |

| Ungleiche Verteilung von Bildgebungsressourcen in den Regionen | -0.7% | Norden & Nordosten | Mittelfristig (2–4 Jahre) |

| Importabhängigkeit und Risiken durch Währungsschwankungen | -0.5% | Landesweit | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Neueinstufung von KI-Ultraschallsystemen in Klasse III

Die Resolution RDC 751/2022 der brasilianischen Gesundheitsbehörde ANVISA stufte KI-gestützte Geräte von Klasse II auf Klasse III hoch, was vollständige Registrierungsdossiers und Werkskontrollen vorschreibt. Die Einreichungszeiten verlängerten sich, und der Betriebskapitalbedarf stieg, da Importeure Einheiten einlagern, während sie auf die Genehmigung warten. Kleinere Innovatoren riskieren verzögerte Markteinführungen, was die Wettbewerbsauswahl bei öffentlichen Ausschreibungen im brasilianischen Markt für Ultraschallgeräte einschränkt. Die Belastung ist kurzfristig am stärksten spürbar, bis die Unternehmen ihre Qualitätsmanagementsunterlagen an die brasilianischen Anforderungen anpassen.

Chronischer Mangel an zertifizierten Sonografen

Brasilien verzeichnet 2,77 Ärzte pro 1.000 Einwohner, doch die Verteilung ist auf die Allgemeinmedizin ausgerichtet. Spezielle Bildgebung ist weiterhin auf Hauptstädte konzentriert, sodass Kreiskrankenhäuser ohne akkreditierte Sonografen dastehen. Der Rückstau bei Verfahren steigt, was den Durchsatz selbst dort senkt, wo Geräte ungenutzt stehen. Anbieter reagieren mit Schulungsmodulen und KI-Leitfaden, doch die Erweiterung der Belegschaft erfordert langfristig politische Interventionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Müttergesundheit treibt die Marktführerschaft an

Gynäkologie und Geburtshilfe erfassten 27,21 % der Marktgröße für Ultraschallgeräte in Brasilien im Jahr 2025, unterstützt durch obligatorische Pränatal-Screening-Protokolle und anhaltend hohe Teenagerschwangerschaftsraten im Norden und Nordosten. Krankenhäuser weisen Premium-3D-Cups und gebogene Sonden den Entbindungsstationen zu und stellen sicher, dass die Erkennung fetaler Anomalien internationalen Standards entspricht. Die Screening-Häufigkeit unterstützt eine stabile Verbrauchsmaterialnachfrage und stärkt die Service-Präsenz der Anbieter in Sekundärstädten.

Die Anästhesiologie folgt als die am schnellsten wachsende Fachrichtung mit einer CAGR von 7,78 % über 2026–2031. Der Übergang zu ultraschallgeführten Nervenblockaden verringert den perioperativen Opioidverbrauch und stimmt mit nationalen Patientensicherheitszielen überein. Tragbare Linearsonden geben Anästhesisten einen Echtzeit-Blick auf Zielnerven und ermöglichen es Tageskliniken, die Umrüstzeiten zu verkürzen. Das Wachstum profitiert auch von Lehrplänen in Facharztprogrammen, die jetzt Ultraschallmodule für Regionalblockaden vorschreiben, was die Vertrautheit der Praktiker im brasilianischen Markt für Ultraschallgeräte verbreitert.

Notiz: Segmentanteile aller einzelnen Segmente nach dem Berichtskauf erhältlich

Nach Technologie: KI-Integration verändert die Fähigkeiten

Die 3D- und 4D-Bildgebung hatte 2025 einen Marktanteil von 45,60 % im brasilianischen Markt für Ultraschallgeräte, angetrieben durch hochauflösendes fetales Screening und komplexe muskuloskelettale Beurteilungen. Private Diagnoseketten vermarkten Premium-Termine an wohlhabende Stadtverbraucher und nutzen volumetrische Darstellungen zur Differenzierung ihrer Dienstleistungen. Workstations beinhalten fortschrittliche Workstation-Software, die Herzklappen für die präoperative Planung rekonstruiert.

KI-gestützte Plattformen sind auf dem Weg zu einer CAGR von 8,79 %, selbst nachdem die Neueinstufung in Klasse III die Compliance-Hürden erhöht hat. Die Automatisierung von Routinemessungen verkürzt die Scanzeit für kleine Kliniken mit Personalengpässen und weitet die Anwendungsfälle in der Primärversorgung aus. Cloud-gestützte Updates fügen Kardiologie- und Abdominalmodule ohne Hardware-Tausch hinzu und sichern einen längeren Einnahmenfluss pro installierter Basis im brasilianischen Markt für Ultraschallgeräte.

Nach Portabilität: Tragbare Geräte transformieren die Zugangsmuster

Stationäre Carts behielten 69,70 % der Marktgröße für Ultraschallgeräte in Brasilien im Jahr 2025, da Tertiärkrankenhäuser nach wie vor vollständige Doppler-Pakete und transösophageale Sonden benötigen. Multidisziplinäre Abteilungen nutzen integrierte Berichtssoftware, die mit elektronischen Gesundheitsakten verknüpft ist, und rechtfertigen damit weitere Investitionen in High-End-Konsolen.

Tragbare Scanner steigen mit einer CAGR von 10,72 %, da Gemeinschaftskliniken und Rettungsteams ihre smartphone-ähnlichen Benutzeroberflächen annehmen. In einer Feldstudie aus dem Jahr 2024 nutzten Schulkrankenschwestern tragbare Echokardiographie, um in weniger als vier Wochen 3.000 Kinder zu screenen, was die Skalierbarkeit demonstriert. Verbesserungen bei den Akkus ermöglichen nun einen sechsstündigen Dauerbetrieb, während wasserdichte Gehäuse für tropische Feldarbeit geeignet sind. Diese Vielseitigkeit stärkt den ländlichen Stellenwert und zieht neue öffentliche Förderungen für den brasilianischen Markt für Ultraschallgeräte an.

Notiz: Segmentanteile aller einzelnen Segmente nach dem Berichtskauf erhältlich

Nach Endnutzer: Krankenhäuser führen, während Bildgebungszentren am schnellsten wachsen

Krankenhäuser, sowohl öffentliche als auch private, entfielen 2025 auf 42,74 % des Marktanteils für Ultraschallgeräte in Brasilien. Multidisziplinäre Arbeitsabläufe stützen sich auf vor Ort tätige Radiologen, die Bildgebung in chirurgische und Notfallwege integrieren. Austauschzyklen sind an Akkreditierungsaudits geknüpft, die Bildqualitäts-Benchmarks erfordern und so wiederkehrende Bestellungen für Premium-Sonden sichern.

Diagnostische Bildgebungszentren und Radiologiekliniken sollen mit einer CAGR von 7,23 % zulegen, da Unternehmensnetze Satellitenstandorte in der Nähe von Pendlerbahnhöfen eröffnen. Kettenbetreiber maximieren die Scanner-Auslastung durch verlängerte Abendöffnungszeiten und steigern so Durchsatz und Stückwirtschaftlichkeit. Öffentlich-private Vereinbarungen gewähren diesen Zentren überlaufende Patienten aus dem SUS und weiten die Zahlervielfalt aus und stabilisieren den Cashflow im brasilianischen Markt für Ultraschallgeräte.

Geografische Analyse

Der Südosten hält die wirtschaftliche und demografische Vorrangstellung und übersetzt einen bedeutenden Anteil installierter Systeme im Jahr 2024. São Paulo und Rio de Janeiro beherbergen die Hauptsitze wichtiger privater Ketten und akademischer Krankenhäuser, die modernste 3D- und 4D-Konsolen beschaffen, um die Überweisungsdominanz aufrechtzuerhalten. Trotz des Stärkevolumens bestehen öffentlich-private Ungleichheiten fort, was philanthropische Programme veranlasst, periurbane Entbindungsstationen mit mittelklassigen Carts auszustatten.

Der Nordosten ist das am schnellsten wachsende Gebiet. Bundesanreize subventionieren Gerätedarlehen für Gemeinden mit hohen Müttersterblichkeitsraten. Regionale Gesundheitssekretariate integrieren mobile Fahrzeuge in die pränatale Öffentlichkeitsarbeit und verbinden sich mit geburtshilflichen Telekonsultanten in Salvador. Diese Struktur hebt die Abdeckung der Präventivversorgung und stimuliert die Ersatznachfrage nach Batterie- und Sondenkomponenten im brasilianischen Markt für Ultraschallgeräte.

Der Norden und Westen zusammen repräsentieren noch immer einen kleineren Anteil, doch Telemedizinkorridore verkürzen logistische Hürden im gesamten Amazonasbecken. Zwölf Breitband-Hubs, die von der Bundesuniversität Pará in Auftrag gegeben wurden, leiten Bilder an Spezialisten in Belém weiter und senken die Reisekosten für Flussgemeinden. Anbieter schneidern robuste Kits, die Feuchtigkeit und Transporterschütterungen standhalten, und erschließen so eine unerschlossene Kohorte von Erstkäufern.

Der Süden rangiert beim Umsatz an zweiter Stelle aufgrund eines höheren Pro-Kopf-Einkommens und einer höheren Versicherungsdurchdringung. Landesparlamente erproben einheitliche Überweisungsportale, die Patienten zum nächsten verfügbaren Scanner leiten und die Auslastungsraten steigern. Akademische Zentren in Curitiba erproben KI-Triage-Algorithmen, die auffällige Scans für beschleunigte Überprüfungen markieren – ein Modell, das sich wahrscheinlich landesweit verbreiten und den brasilianischen Markt für Ultraschallgeräte vergrößern wird.

Wettbewerbslandschaft

Globale multinationale Konzerne dominieren das Premium-Segment, doch chinesische Hersteller gewinnen stetig Marktanteile, indem sie lokale technische Unterstützungsanforderungen zu niedrigeren Preisen erfüllen. Globale Lieferanten behalten einen technologischen Vorsprung, doch Beschaffungsausschüsse gewichten zunehmend die Lebenszykluskosten gegenüber den Hauptspezifikationen. GE HealthCare, Koninklijke Philips und Siemens Healthineers dominieren gemeinsam Ausschreibungen für High-End-Konsolen, unterstützt durch lokale Vor-Ort-Service-Netzwerke. Im Jahr 2024 traten sie der neuen Medizinische-Bildgebungs-Abteilung von AdvaMed bei und koordinierten die Interessenvertretung zu Cybersicherheits-Patches und Garantien für die Wartung durch Dritte. Diese Zusammenarbeit vereinfacht den Austausch mit ANVISA bei Nachmarktüberwachungsanfragen.

Mindray führt das Wertesegment an und liefert Cart-Modelle, die Doppler- und Touchscreen-Oberflächen mit einem 20%igen Rabatt gegenüber europäischen Mitbewerbern bündeln. Lokale Vertriebsnetzwerke erleichtern den Kundendienst und helfen der Marke, in SUS-Beschaffungslisten vorzudringen. Tragbare Spezialisten Butterfly Network und Clarius Mobile Health richten sich mit app-basierten Oberflächen an Notfallärzte, und Partnerschaften mit Telekommunikationsunternehmen sichern Cloud-Speicherpakete, die für Telemedizin-Workflows im brasilianischen Markt für Ultraschallgeräte attraktiv sind.

Die Kapitalkonzentration bleibt moderat; führende Marken entfallen auf fast 55 % des Stückumsatzes, was Raum für inländische Montageunternehmen lässt, die Teilsysteme importieren und lokal Sonden hinzufügen. Währungsvolatilität zwingt alle Anbieter dazu, Komponentenkosten abzusichern, was gelegentlich Preislistenaktualisierungen verzögert und die Verhandlungszyklen mit öffentlichen Käufern verlängert.

Marktführer für Ultraschallgeräte in Brasilien

GE HealthCare

Siemens Healthineers AG

Koninklijke Philips N.V.

Canon Medical Systems Corporation

Fujifilm Sonosite Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: GE HealthCare skizzierte Pläne zur Einführung von mehr als 120 KI-gestützten Diagnosegeräten weltweit, eine Pipeline, die brasilienspezifische Ultraschallkonfigurationen enthält, die für das pränatale Screening optimiert sind.

- Juli 2024: Die Philips Foundation ist eine Partnerschaft mit SAS Brasil eingegangen, um ein digitales Gesundheitsinnovationslabor zu eröffnen, das sich auf die Ultraschallausbildung für Kliniker in abgelegenen Gebieten konzentriert und die Kapazität für den Wissenstransfer ohne Umsiedlung von Auszubildenden ausweitet.

Berichtsumfang des brasilianischen Marktes für Ultraschallgeräte

Gemäß dem Umfang des Berichts ist ein diagnostischer Ultraschall, auch bekannt als Sonographie, eine Bildgebungstechnik, die hochfrequente Schallwellen verwendet, um Bilder der verschiedenen Strukturen im Körperinneren zu erzeugen. Sie werden zur Beurteilung verschiedener Erkrankungen der Niere, der Leber und anderer abdomineller Erkrankungen eingesetzt. Sie werden auch in großem Umfang bei chronischen Erkrankungen eingesetzt, zu denen Gesundheitszustände wie Herzerkrankungen, Asthma, Krebs und Diabetes gehören. Daher werden diese Geräte sowohl als diagnostische Bildgebungs- als auch als therapeutische Modalität eingesetzt und haben ein breites Anwendungsspektrum im medizinischen Bereich.

Der brasilianische Markt für Ultraschallgeräte ist segmentiert nach Anwendung (Anästhesiologie, Kardiologie, Gynäkologie/Geburtshilfe, Radiologie/Allgemeine Bildgebung, Muskuloskeletal, Gefäßmedizin, Intensivmedizin und Notfallversorgung, Urologie und Gastroenterologie), nach Technologie (2D-Ultraschallbildgebung, 3D- und 4D-Ultraschallbildgebung, Doppler-Ultraschall (Farb- und Spektral-Doppler), hochintensiver fokussierter Ultraschall (HIFU), kontrastmittelverstärkter Ultraschall, KI-gestützter/automatisierter Ultraschall und Point-of-Care-Ultraschall (PoCUS)), nach Portabilität (stationäre Systeme, tragbare Systeme und tragbare/kabellose Scanner), nach Endnutzer (öffentliche Krankenhäuser (SUS), private Krankenhäuser, diagnostische Bildgebungszentren und Radiologiekliniken, Primärversorgungs- und Geburtskliniken sowie ambulante Chirurgiezentren) und nach Region (Südosten, Süden, Nordosten, Norden und Zentralwesten). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Anästhesiologie |

| Kardiologie |

| Gynäkologie/Geburtshilfe |

| Radiologie/Allgemeine Bildgebung |

| Muskuloskeletal |

| Gefäßmedizin |

| Intensivmedizin und Notfallversorgung |

| Urologie |

| Gastroenterologie |

| 2D-Ultraschallbildgebung |

| 3D- und 4D-Ultraschallbildgebung |

| Doppler-Ultraschall (Farb- und Spektral-Doppler) |

| Hochintensiver fokussierter Ultraschall (HIFU) |

| Kontrastmittelverstärkter Ultraschall |

| KI-gestützter/automatisierter Ultraschall |

| Point-of-Care-Ultraschall (PoCUS) |

| Stationäre Systeme |

| Tragbare Systeme |

| Tragbare/kabellose Scanner |

| Öffentliche Krankenhäuser (SUS) |

| Private Krankenhäuser |

| Diagnostische Bildgebungszentren und Radiologiekliniken |

| Primärversorgungs- und Geburtskliniken |

| Ambulante Chirurgiezentren |

| Nach Anwendung | Anästhesiologie |

| Kardiologie | |

| Gynäkologie/Geburtshilfe | |

| Radiologie/Allgemeine Bildgebung | |

| Muskuloskeletal | |

| Gefäßmedizin | |

| Intensivmedizin und Notfallversorgung | |

| Urologie | |

| Gastroenterologie | |

| Nach Technologie | 2D-Ultraschallbildgebung |

| 3D- und 4D-Ultraschallbildgebung | |

| Doppler-Ultraschall (Farb- und Spektral-Doppler) | |

| Hochintensiver fokussierter Ultraschall (HIFU) | |

| Kontrastmittelverstärkter Ultraschall | |

| KI-gestützter/automatisierter Ultraschall | |

| Point-of-Care-Ultraschall (PoCUS) | |

| Nach Portabilität | Stationäre Systeme |

| Tragbare Systeme | |

| Tragbare/kabellose Scanner | |

| Nach Endnutzer | Öffentliche Krankenhäuser (SUS) |

| Private Krankenhäuser | |

| Diagnostische Bildgebungszentren und Radiologiekliniken | |

| Primärversorgungs- und Geburtskliniken | |

| Ambulante Chirurgiezentren |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des brasilianischen Marktes für Ultraschallgeräte?

Die Marktgröße für Ultraschallgeräte in Brasilien beläuft sich auf 258,59 Millionen USD im Jahr 2026 und soll bis 2031 328,47 Millionen USD erreichen.

Welches Anwendungssegment erzielt den höchsten Umsatz?

Gynäkologie und Geburtshilfe führen mit 27,21 % des Umsatzes im Jahr 2025, unterstützt durch obligatorische Pränatale Screening-Protokolle.

Warum gewinnen tragbare Ultraschallscanner an Popularität?

Tragbare Geräte wachsen mit einer CAGR von 10,72 %, da sie Bildgebungsdienste auf ländliche Kliniken und Notaufnahmen ausweiten, denen es an zertifizierten Sonografen mangelt.

Wie wirkt sich die Neueinstufung von ANVISA in Klasse III auf die Hersteller aus?

Die neue Regelung verlangt vollständige Registrierungsdossiers und Werkskontrollen, verlängert die Genehmigungsfristen und erhöht die Compliance-Kosten für KI-gestützte Plattformen.

Welche Technologien verzeichnen die schnellste Akzeptanz?

KI-gestützte Ultraschallsysteme verzeichnen eine CAGR von 8,79 %, da automatisierte Messungen die Untersuchungszeiten verkürzen und den Fachkräftemangel lindern.

Seite zuletzt aktualisiert am: