Tamaño y Participación del Mercado de Servicios de Gestión de Residuos Plásticos en Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

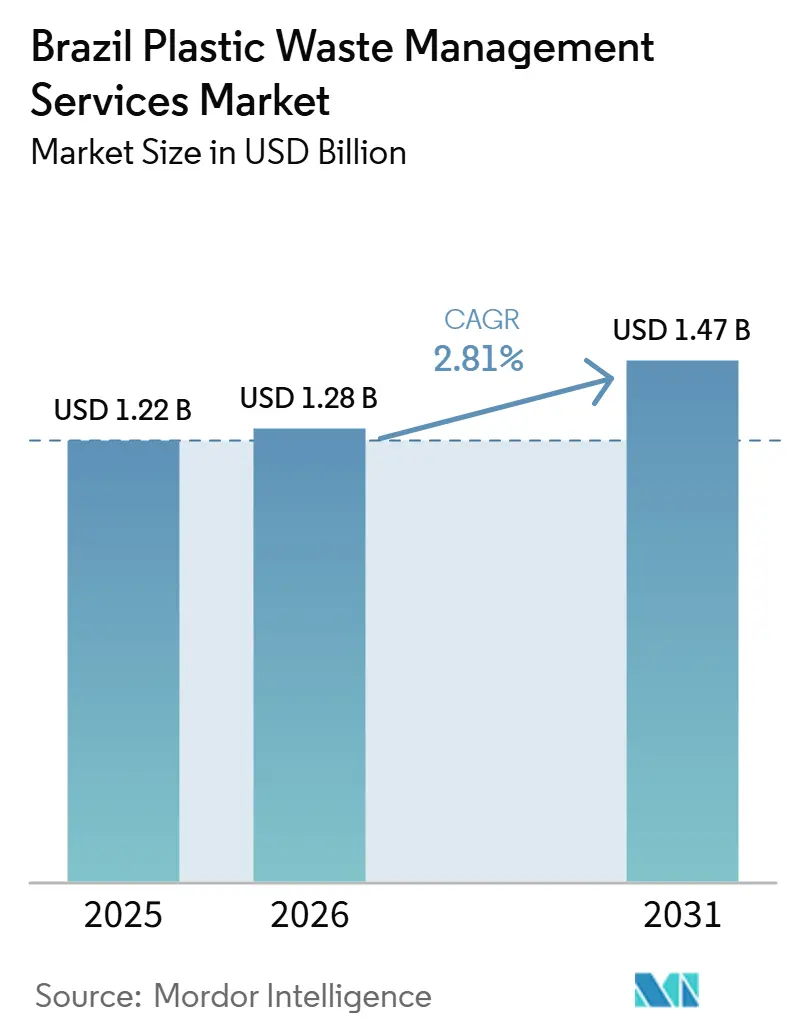

| Tamaño del mercado en el año base (2025) | 1.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.81% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Servicios de Gestión de Residuos Plásticos en Brasil por Mordor Intelligence

Se espera que el tamaño del Mercado de Servicios de Gestión de Residuos Plásticos en Brasil aumente de 1,22 mil millones USD en 2025 a 1,28 mil millones USD en 2026 y alcance 1,47 mil millones USD en 2031, creciendo a una CAGR del 2,81% durante 2026-2031.

Brasil generó 81,6 millones de toneladas de residuos sólidos municipales en 2025, lo que mantiene activa la demanda en los servicios de recolección, clasificación, tratamiento y recuperación. Solo el 59,7% de los residuos recolectados llegó a rellenos sanitarios adecuados en 2025, mientras que el 40,3% aún fue a vertederos a cielo abierto o rellenos controlados de manera inadecuada, lo que demuestra que el cumplimiento normativo aún necesita respaldar la demanda de servicios en todo el país. El Decreto Federal N.° 12.688/2025 hizo obligatoria la logística inversa para los envases plásticos y estableció un objetivo de recuperación del 32% para 2026, lo que obliga a una construcción más rápida de sistemas de recolección y procesamiento conformes. El Plan Nacional de Economía Circular 2025-2034 también está ampliando la oferta de servicios al impulsar la recuperación, la reutilización y la trazabilidad en las cadenas de valor, mientras que la demanda crece desde la agroindustria, la industria alimentaria y los programas de limpieza marina. Como resultado, el mercado de servicios de gestión de residuos plásticos en Brasil está yendo más allá de la recolección básica, y la ventaja competitiva se está desplazando hacia los operadores que pueden combinar recuperación, tratamiento, informes de cumplimiento y servicios especializados de valor agregado en una sola oferta.

Conclusiones Clave del Informe

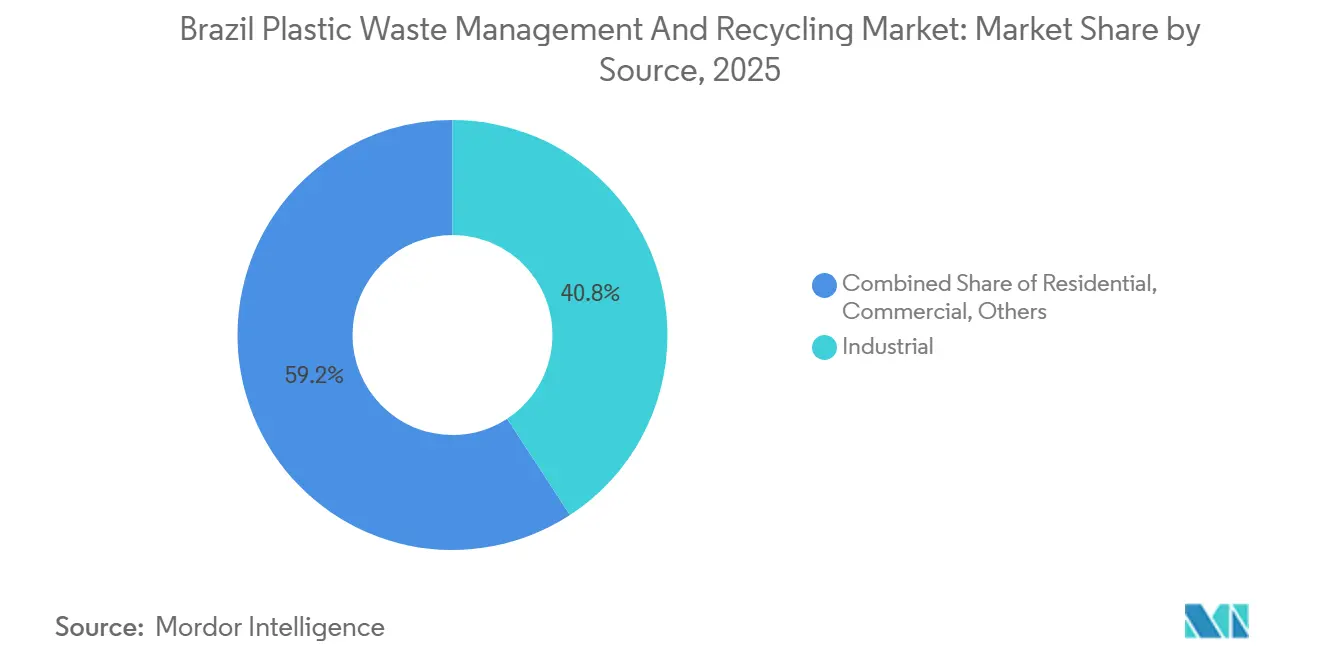

- Por fuente, el segmento industrial representó el 40,8% de la participación del mercado de servicios de gestión de residuos plásticos en Brasil en 2025, mientras que el segmento comercial proyecta crecer a la CAGR más rápida del 4,6% hasta 2031.

- Por proveedor de servicios, los operadores públicos y municipales representaron el 47,2% del tamaño del mercado de servicios de gestión de residuos plásticos en Brasil en 2025, mientras que las empresas privadas de gestión de residuos registrarán la CAGR más alta del 5,2% hasta 2031.

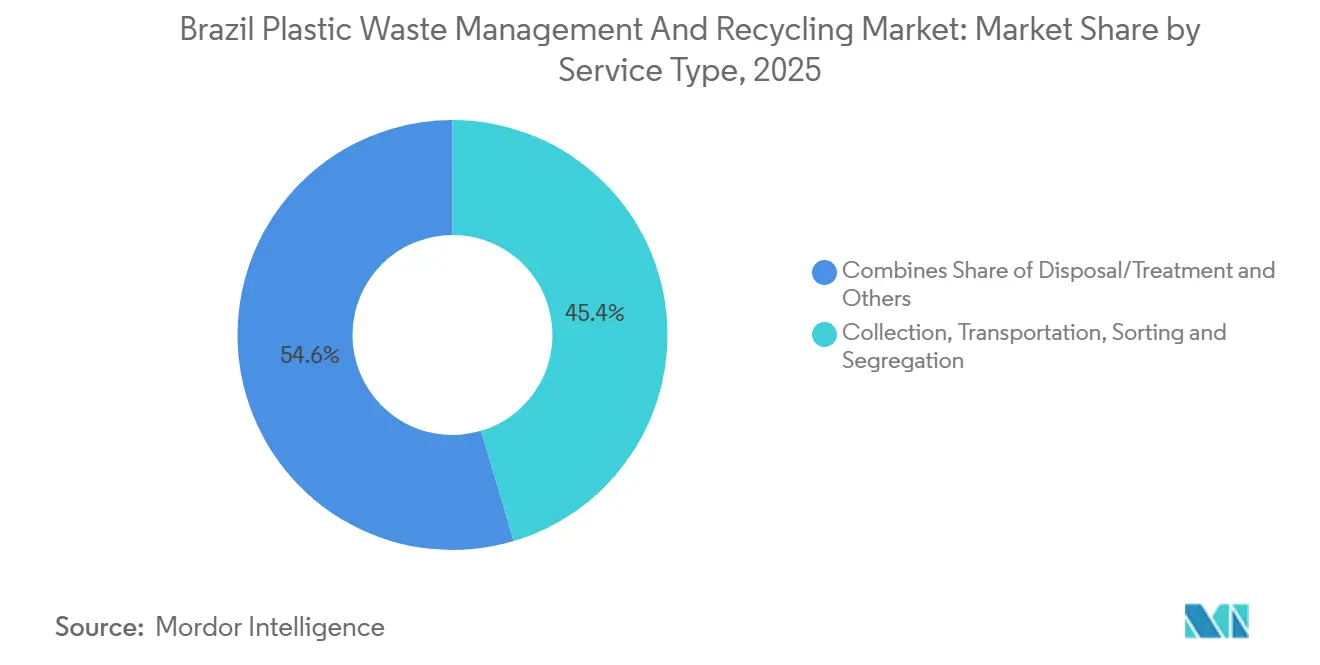

- Por tipo de servicio, la recolección, el transporte, la clasificación y la segregación representaron el 45,4% en 2025, mientras que la disposición y el tratamiento se prevé que se expandan a la CAGR más rápida del 5,8% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Gestión de Residuos Plásticos en Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de Proyectos de Valorización Energética de Residuos para Plásticos No Reciclables | +0.7% | Sureste, especialmente São Paulo y Santa Catarina, con expansión hacia el Centro-Oeste | Mediano plazo (2-4 años) |

| Cierre de Vertederos a Cielo Abierto y Transición a Rellenos Sanitarios Técnicamente Controlados | +0.6% | Norte y Noreste, con relevancia nacional bajo el PNRS | Corto plazo (≤ 2 años) |

| Aumento del Coprocesamiento de Residuos Plásticos en la Industria Cementera | +0.5% | São Paulo, Espírito Santo y Minas Gerais | Mediano plazo (2-4 años) |

| Expansión de Clústeres de Manufactura de Alimentos y Bebidas | +0.4% | Corredores industriales del Sureste y Sur, con desbordamiento hacia las zonas de exportación del Noreste | Mediano plazo (2-4 años) |

| Creciente Demanda de Recuperación de Residuos Plásticos Agrícolas | +0.3% | Áreas agroindustriales del Centro-Oeste y Sur | Corto plazo (≤ 2 años) |

| Creciente Demanda de Servicios de Limpieza de Plásticos en Océanos y Ríos | +0.2% | Estados costeros, incluidos Río de Janeiro, São Paulo, Pernambuco y Pará | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Proyectos de Valorización Energética de Residuos para Plásticos No Reciclables

Las corrientes de plásticos no reciclables aún se canalizan hacia rellenos sanitarios en muchas partes de Brasil porque están contaminadas, son multicapa o no son aptas para el reciclaje mecánico estándar.[1]ABREMA, "Panorama de los Residuos Sólidos en Brasil 2025," Asociación Brasileña de Empresas de Gestión de Residuos, abrema.org.br En el mercado de servicios de gestión de residuos plásticos en Brasil, la valorización energética de residuos se está convirtiendo en una de las pocas opciones escalables para esa fracción residual, especialmente donde la presión sobre los rellenos sanitarios ya es elevada. Brasil ya destinó el 11,7% del total de residuos generados al reciclaje bioenergético en 2025, lo que indica que las rutas de recuperación térmica y energética ya no son marginales en el sistema de gestión de residuos del país. Este cambio también aumenta el valor de una mejor clasificación, preparación de combustible y control de materia prima, ya que los operadores necesitan corrientes residuales más limpias antes de poder canalizarlas hacia sistemas de recuperación energética. El efecto más fuerte sigue concentrado en áreas con estructuras de concesión más sólidas y mayor densidad de residuos, razón por la cual el Sureste sigue siendo el primer campo de prueba comercial para estos proyectos.

Cierre de Vertederos a Cielo Abierto y Transición a Rellenos Sanitarios Técnicamente Controlados

El mercado de servicios de gestión de residuos plásticos en Brasil continúa beneficiándose de los mandatos de cierre de vertederos, ya que el 31,9% de los municipios aún utiliza vertederos a cielo abierto como principal sitio de disposición final según la encuesta MUNIC 2023.[2]IBGE, "En 2024, la Recolección de Residuos Alcanza el 93% de las Unidades de Vivienda, pero 4,7 Millones Aún Queman Residuos," Agencia de Noticias del IBGE, agenciadenoticias.ibge.gov.br Cuando un municipio cierra un vertedero a cielo abierto, generalmente debe contratar simultáneamente servicios conformes de recolección, transferencia y disposición, lo que aumenta el tamaño de los contratos de servicios integrados. El PLANARES estableció un objetivo de recuperar el 48% de los residuos sólidos urbanos para 2040, partiendo de una base de reciclaje mecánico del 8,7% en 2025, por lo que el ritmo requerido de mejora del sistema sigue siendo elevado. Esa brecha respalda nueva demanda no solo de infraestructura de rellenos sanitarios, sino también de diseño de rutas, operaciones de transferencia, segregación y monitoreo de cumplimiento. Los operadores regionales más pequeños aún pueden atender mercados locales, pero la necesidad de financiar infraestructura con licencia tiende a favorecer a las empresas que ya ofrecen múltiples servicios en una sola plataforma.

Aumento del Coprocesamiento de Residuos Plásticos en la Industria Cementera

El mercado también está ganando apoyo gracias a la mayor demanda de coprocesamiento en hornos cementeros, donde los residuos ricos en plástico pueden reemplazar parte del uso de combustibles fósiles y una porción de la alimentación mineral. Brasil ya cuenta con licencias estandarizadas y controles estrictos de emisiones para el coprocesamiento en hornos, lo que reduce la incertidumbre regulatoria para los operadores calificados. La tasa de sustitución térmica del sector cementero se mantiene entre el 15% y el 25%, muy por debajo de los niveles europeos del 60% al 80%, lo que deja un margen significativo para la expansión de las cadenas de suministro de combustible derivado de residuos. En 2025, Brasil envió 130.500 toneladas de residuos sólidos municipales a unidades de producción de combustible derivado de residuos y produjo 43.000 toneladas de combustible derivado de residuos utilizable, confirmando que esta ruta ya opera a escala. Las economías son más sólidas en São Paulo, Espírito Santo y Minas Gerais, ya que estos estados combinan una importante producción de clínker con densas corrientes de residuos industriales, lo que reduce los costos de transporte y mejora la viabilidad del servicio.

Expansión de Clústeres de Manufactura de Alimentos y Bebidas

El mercado de servicios de gestión de residuos plásticos en Brasil está siendo respaldado por el crecimiento de la producción intensiva en envases en la cadena de alimentos y bebidas. La industria plástica de Brasil produjo 7,46 millones de toneladas en 2024, un aumento del 6,3% interanual, con el envasado como la categoría de mayor volumen y el principal vínculo entre la actividad manufacturera y la generación de residuos plásticos aguas abajo.[3]CONAMA, "Resolución CONAMA N.° 499," Consejo Nacional del Medio Ambiente, conama.mma.gov.br A medida que los clústeres de alimentos y bebidas se expanden, aumentan el volumen y la frecuencia de los contratos de manejo de residuos plásticos en fábricas, almacenes y redes de distribución. También incrementan la necesidad de una mayor capacidad de clasificación y reciclaje apto para uso alimentario, ya que los usuarios de envases requieren corrientes de contenido reciclado más limpias. El sector plástico de Brasil planea invertir 5,7 mil millones USD entre 2025 y 2027, y ese flujo de inversión debería mantener activos los volúmenes de residuos industriales y comerciales más allá del período de pronóstico actual.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infraestructura Fragmentada de Recolección Municipal de Residuos | -0.7% | Norte y Noreste, con municipios más pequeños también afectados a nivel nacional | Corto plazo (≤ 2 años) |

| Dependencia del Sector Informal para la Recolección de Residuos Plásticos | -0.6% | Nacional, con mayor efecto en el Sureste y Noreste | Mediano plazo (2-4 años) |

| Altos Niveles de Contaminación en las Corrientes de Residuos Plásticos Mixtos | -0.4% | Nacional, especialmente en áreas con baja separación en origen | Mediano plazo (2-4 años) |

| Capacidad de Procesamiento Insuficiente para Plásticos Multicapa y Flexibles | -0.3% | Nacional, con una concentración limitada de capacidad en el área metropolitana de São Paulo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura Fragmentada de Recolección Municipal de Residuos

El mercado de servicios de gestión de residuos plásticos en Brasil aún enfrenta un límite estructural básico porque la recolección de residuos se gestiona en 5.570 municipios bajo modelos operativos muy diferentes. La cobertura nacional de hogares alcanzó el 93,1% en 2025, pero la cobertura rural fue solo del 33,1%, y el Norte y el Noreste se mantuvieron más de 10 puntos porcentuales por debajo del nivel nacional. La baja densidad de rutas en los municipios más pequeños dificulta la justificación de sistemas dedicados de recolección y segregación de plásticos, ya que los volúmenes recuperables suelen ser demasiado bajos para un procesamiento eficiente. Este problema es más grave donde los presupuestos locales son ajustados y el gasto en residuos sólidos no puede respaldar mejoras integrales de recolección sin financiamiento externo o sistemas regionales compartidos. Hasta que esas brechas se reduzcan, la calidad del servicio seguirá siendo muy diferente entre municipios, y los beneficios de escala seguirán concentrados en los mercados urbanos más sólidos.

Dependencia del Sector Informal para la Recolección de Residuos Plásticos

El mercado de servicios de gestión de residuos plásticos en Brasil depende en gran medida de los recolectores informales de residuos, quienes recolectaron el 64,8% de todos los residuos secos reciclables en 2025. Los datos recopilados por la Alianza Internacional de Recolectores de Residuos mostraron que más de 281.000 catadores están formalmente registrados en Brasil. Al mismo tiempo, estimaciones más amplias del Movimiento Nacional de Catadores de Materiales Reciclables de Brasil sitúan el total mucho más alto, dado que el trabajo informal sigue siendo generalizado. Esta red mantiene el flujo de materiales hacia la cadena de reciclaje, pero también introduce una calidad de clasificación desigual, un control de contaminación inconsistente y una disciplina de reporte irregular. Esas brechas importan más a la luz del Decreto N.° 12.688/2025 y las directrices del SINIR, ya que los sistemas de recuperación ahora requieren una mayor trazabilidad y pruebas de cumplimiento más confiables. Las corrientes de menor valor, como las películas flexibles y los envases multicapa, siguen siendo las más difíciles de recolectar de manera consistente, dejando más de ellas en los residuos mixtos y reduciendo los ingresos del procesador por tonelada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Los Generadores Industriales Consolidan Ventajas de Escala Mientras los Contratos Comerciales se Aceleran

Las fuentes industriales representaron el 40,8% de la participación del mercado de servicios de gestión de residuos plásticos en Brasil en 2025, convirtiéndolas en el segmento más grande. El liderazgo del segmento refleja la gran base manufacturera de Brasil y la concentración de industrias intensivas en plástico en estados como São Paulo, Santa Catarina y Rio Grande do Sul. Los grandes generadores industriales también enfrentan obligaciones directas de disposición bajo la Política Nacional de Residuos Sólidos, lo que mantiene relativamente estable la demanda de proveedores de servicios con licencia. La industria plástica de Brasil produjo 7,46 millones de toneladas de productos plásticos en 2024. Generó 164 mil millones BRL en ingresos, equivalente a 30 mil millones USD, mientras que la inversión sectorial planificada de 5,7 mil millones USD hasta 2027 debería sostener los flujos de residuos industriales.

Se proyecta que las fuentes comerciales crezcan a una CAGR del 4,6% hasta 2031, lo que las convierte en la categoría de fuente de más rápido crecimiento en el mercado de servicios de gestión de residuos plásticos en Brasil. El crecimiento está vinculado a las redes minoristas formales, la expansión de los servicios de alimentación y el aumento de los volúmenes de envases en los puntos de comercio y distribución. Los residuos residenciales siguen estando ampliamente distribuidos, pero su fracción plástica suele estar más contaminada porque la recolección selectiva alcanzó solo el 60,5% de las ciudades brasileñas en la encuesta MUNIC 2023. El segmento de otros también se está volviendo más visible a medida que los sistemas de logística inversa se expanden en las corrientes agrícolas e institucionales, creando nuevas necesidades de servicio más allá de las rutas tradicionales de hogares y fábricas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proveedor de Servicios: El Dominio Público Enmascara el Impulso Privado

Los operadores públicos y municipales representaron el 47,2% del mercado en 2025, manteniendo su liderazgo por categoría de proveedor. Ese resultado refleja la estructura legal de Brasil, en la que los municipios siguen siendo los principales responsables de la gestión de residuos sólidos, incluso cuando externalizan las operaciones diarias. En la práctica, la participación pública también captura parte del valor creado por los contratistas privados, ya que muchos contratos aún se registran bajo la esfera de servicio municipal. Esto significa que el liderazgo visible del segmento público no representa plenamente quién controla los activos de tratamiento, recuperación y servicios especializados más avanzados sobre el terreno.

Se prevé que las empresas privadas de gestión de residuos crezcan a una CAGR del 5,2% hasta 2031, lo que les otorga el ritmo de expansión más rápido entre los proveedores en el mercado de servicios de gestión de residuos plásticos en Brasil. Su impulso proviene de la adjudicación de concesiones, el crecimiento de las asociaciones público-privadas y una mayor demanda de operadores integrados capaces de gestionar la recolección, el procesamiento y la recuperación. La inversión de la IFC en 2025 en America Embalagens también demostró que las plataformas de economía circular vinculadas a los productores están ganando respaldo institucional a medida que el mercado se formaliza.

Por Tipo de Servicio: La Recolección Ancla los Ingresos, el Segmento de Tratamiento se Acelera

Los servicios de recolección, transporte, clasificación y segregación representaron el 45,4% del mercado en 2025, convirtiéndolos en la base de ingresos de la industria de servicios de gestión de residuos plásticos en Brasil. El segmento sigue siendo el más grande porque Brasil ha construido una cobertura de recolección básica más amplia que la capacidad de reciclaje y recuperación aguas abajo. En 2024, solo el 8,7% de los residuos sólidos municipales se envió para reciclaje mecánico, lo que indica que el sistema sigue siendo mucho más sólido en la recolección de residuos que en su procesamiento para convertirlos en nuevo material. Los contratos municipales plurianuales también respaldan este segmento al proporcionar una base operativa estable incluso cuando la inversión en tratamiento sigue un ciclo más irregular.

Se prevé que los servicios de disposición y tratamiento crezcan a una CAGR del 5,8% hasta 2031, lo que otorga a este segmento el perfil de crecimiento más sólido entre los tipos de servicio en el mercado de servicios de gestión de residuos plásticos en Brasil. El nuevo valor se está desplazando hacia el reciclaje, la recuperación, las mejoras de rellenos sanitarios y las rutas de tratamiento vinculadas a la energía, impulsando este crecimiento. Brasil recicló 1,55 millones de toneladas de residuos plásticos en 2024, un aumento del 7,2% respecto a 2023, generando 726 millones USD en ingresos industriales y apoyando más de 20.000 empleos directos. El segmento de otros, que cubre servicios como el apoyo al cumplimiento normativo, la auditoría y la capacitación, también está ganando relevancia a medida que las obligaciones de reporte y verificación se vuelven más estrictas bajo el nuevo marco de logística inversa de plásticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Sureste representó el 49,2% de la generación nacional de residuos sólidos municipales en 2024 y tuvo una tasa de cobertura de recolección del 98,9%, manteniéndolo en el centro del mercado de servicios de gestión de residuos plásticos en Brasil por región. São Paulo sigue siendo el principal centro operativo del país porque concentra operadores con licencia, grandes generadores industriales y los primeros proyectos de recuperación a gran escala. El Sur le sigue de cerca en madurez operativa, con una tasa de recolección del 97,3% y una sólida actividad agroindustrial, que respaldan flujos constantes de envases y plásticos postindustriales. Juntas, estas dos regiones ofrecen la mayor densidad de rutas, un mejor uso de la infraestructura y el camino más claro para la expansión de servicios avanzados.

El Norte y el Noreste tuvieron tasas de cobertura de recolección del 83,7% y el 84,0% en 2024, mientras que la disposición inadecuada alcanzó el 61,3% en el Norte y el 55,3% en el Noreste. Esas cifras muestran por qué ambas regiones siguen siendo menos desarrolladas en términos de calidad operativa actual, pero están más abiertas a la formación de nuevos contratos. A medida que los municipios reemplazan los sistemas débiles de recolección y disposición, crean espacio para que los operadores privados con capital y capacidad de licenciamiento ingresen. La adquisición por parte de Veolia en mayo de 2025 de Alagoas Ambiental y Serquip Tratamentos Resíduos AL muestra que el Noreste está atrayendo ahora una expansión estratégica directa en lugar de ser tratado como una oportunidad diferida. La brecha regional no es, por tanto, solo un desafío de servicio, sino también una de las oportunidades de crecimiento a largo plazo más claras en el mercado de servicios de gestión de residuos plásticos en Brasil.

El Centro-Oeste tuvo una tasa de recolección del 95,5% en 2024, pero su tasa de disposición inadecuada se mantuvo en el 54,2%, lo que indica que la cobertura por sí sola no garantiza un tratamiento final adecuado. Su papel es distinto porque la agroindustria genera corrientes de plásticos especializadas que requieren sistemas de recuperación diferentes a los de los residuos domésticos ordinarios. A nivel nacional, la demanda de limpieza costera y fluvial también está comenzando a configurar la geografía, ya que la estrategia ENOP para 2025-2030 ha impulsado un empuje formal de política para la eliminación y remediación de plásticos en estados como Río de Janeiro, São Paulo, Pernambuco y Pará. Esto significa que el desarrollo regional no dependerá únicamente de los volúmenes de residuos sólidos municipales, sino también del surgimiento de líneas de servicio vinculadas a la agricultura y al sector marino dentro del mercado de servicios de gestión de residuos plásticos en Brasil.

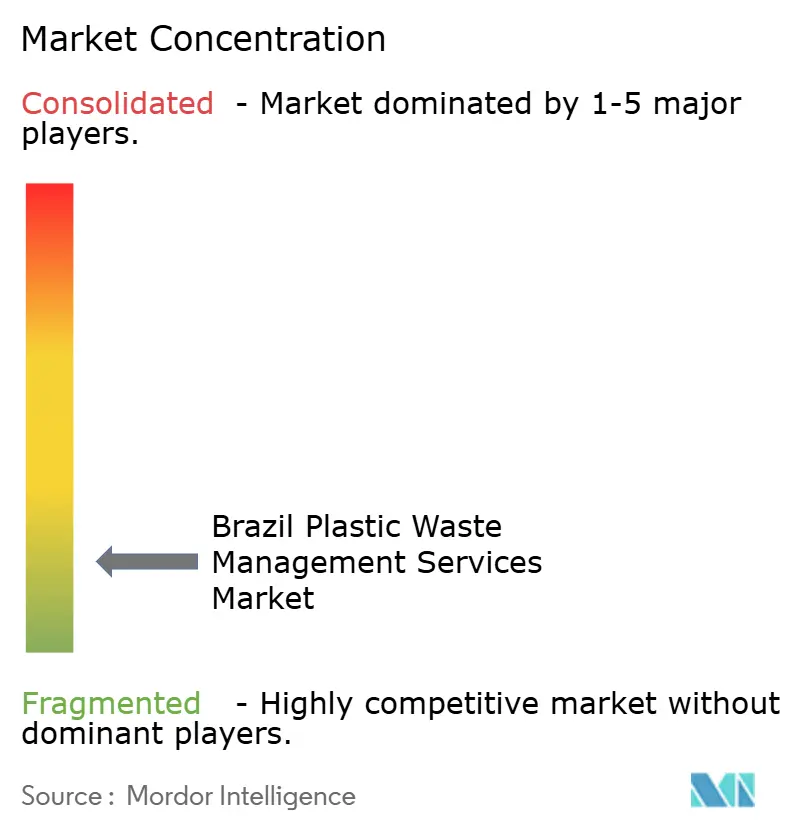

Panorama Competitivo

El mercado de servicios de gestión de residuos plásticos en Brasil sigue siendo fragmentado en la recolección y clasificación aguas arriba, pero se está consolidando en el tratamiento, la recuperación y otras capas de servicio de mayor valor. La contratación municipal sigue dispersa entre miles de autoridades locales, mientras que los agregadores informales continúan influyendo en los flujos de materiales en la etapa inicial. Esta estructura otorga ventaja a los operadores integrados más grandes porque pueden distribuir los costos de cumplimiento, procesamiento e informes en una base de activos más amplia. La trazabilidad se está volviendo cada vez más importante a medida que los productores y municipios enfrentan requisitos de reporte más estrictos bajo el sistema de logística inversa de plásticos.

Los movimientos estratégicos de los principales actores indican cómo está evolucionando el mercado de servicios de gestión de residuos plásticos en Brasil. Veolia amplió su huella de tratamiento con licencia en el Noreste al adquirir Alagoas Ambiental y Serquip Tratamentos Resíduos AL, fortaleciendo su plataforma regional más allá de sus bases establecidas. En 2024, Dow y Ambipar firmaron un acuerdo para construir un centro integrado de economía circular de polietileno en Brasil, con un objetivo de 80.000 toneladas de residuos plásticos como insumo y 60.000 toneladas por año de polietileno reciclado posconsumo como producto. Este movimiento muestra que los productores de resinas aguas arriba están ingresando a la cadena de servicios para asegurar material recuperado, en lugar de solo promover objetivos de reciclaje desde la distancia. La inversión de la IFC en 2025 en America Embalagens apuntaría en la misma dirección, ya que respalda las cadenas de suministro de envases circulares y fortalece a los operadores medianos vinculados a la recuperación de materiales.

Las brechas de servicio siguen siendo amplias en los plásticos flexibles y multicapa, que la infraestructura actual aún tiene dificultades para procesar a escala. Lo mismo ocurre con los plásticos agrícolas fuera de las corrientes de logística inversa mejor establecidas. Los operadores que pueden documentar volúmenes en tiempo real, demostrar cumplimiento y conectar múltiples pasos de servicio probablemente ganarán los contratos más atractivos en el mercado de servicios de gestión de residuos plásticos en Brasil. La competencia, por tanto, se está alejando de la recolección básica por sí sola y avanzando hacia la capacidad de combinar recolección, tratamiento, recuperación e informes en un único modelo operativo creíble.

Líderes de la Industria de Servicios de Gestión de Residuos Plásticos en Brasil

-

Ambipar

-

Orizon Valorização de Resíduos

-

Solví Participações (Grupo Solví)

-

Estre Ambiental

-

Veolia Environnement S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Veolia Environnement completó la adquisición de Alagoas Ambiental y Serquip Tratamentos Resíduos AL en el Noreste de Brasil, aprobada por el CADE, extendiendo la presencia brasileña de Veolia más allá de São Paulo y Santa Catarina y posicionándola como uno de los primeros grandes operadores internacionales en establecer capacidad de tratamiento con licencia en el mercado de Alagoas.

- Octubre de 2025: El gobierno federal de Brasil publicó el Decreto N.° 12.688/2025, el

Decreto del Plástico,

que establece un sistema obligatorio de logística inversa para los envases plásticos como el 14.° sistema de logística inversa bajo el PNRS, fijando un objetivo de recuperación del 32% para 2026 y un mandato de contenido reciclado del 22%, creando obligaciones de cumplimiento vinculantes para productores, importadores, distribuidores y minoristas. - Octubre de 2025: El presidente Lula firmó el decreto que establece la Estrategia Nacional para un Océano Libre de Plásticos, ENOP, para 2025-2030, coordinada por el Ministerio de Medio Ambiente y Cambio Climático con la Marina de Brasil, el IBAMA, el ICMBio y los Ministerios de Ciencia, Pesca e Industria. El ENOP incluye ocho ejes de acción que cubren la eliminación, la remediación y el financiamiento, creando formalmente una señal de demanda respaldada por el gobierno para los servicios de limpieza de plásticos en océanos y ríos.

Alcance del Informe del Mercado de Servicios de Gestión de Residuos Plásticos en Brasil

El Informe del Mercado de Servicios de Gestión de Residuos Plásticos en Brasil está segmentado por Fuente (Residencial, Comercial, Industrial y Otros), por Proveedor de Servicios (Público/Municipal, Empresas Privadas de Gestión de Residuos y Otros) y por Tipo de Servicio (Recolección, Transporte, Clasificación & Segregación, Disposición/Tratamiento y Otros). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Residencial |

| Comercial (Comercio Minorista, Oficinas, etc.) |

| Industrial |

| Otros (Institucional, Agrícola, etc.) |

| Público/Municipal |

| Empresas Privadas de Gestión de Residuos |

| Otros - Organizaciones de Responsabilidad del Productor (ORP), etc. |

| Recolección, Transporte, Clasificación y Segregación | |

| Disposición/Tratamiento | Relleno Sanitario |

| Reciclaje y Recuperación de Recursos | |

| Incineración y Valorización Energética de Residuos | |

| Otros (Tratamiento Químico, etc.) | |

| Otros (Consultoría, Auditoría y Capacitación, etc.) |

| Por Fuente | Residencial | |

| Comercial (Comercio Minorista, Oficinas, etc.) | ||

| Industrial | ||

| Otros (Institucional, Agrícola, etc.) | ||

| Por Proveedor de Servicios | Público/Municipal | |

| Empresas Privadas de Gestión de Residuos | ||

| Otros - Organizaciones de Responsabilidad del Productor (ORP), etc. | ||

| Por Tipo de Servicio | Recolección, Transporte, Clasificación y Segregación | |

| Disposición/Tratamiento | Relleno Sanitario | |

| Reciclaje y Recuperación de Recursos | ||

| Incineración y Valorización Energética de Residuos | ||

| Otros (Tratamiento Químico, etc.) | ||

| Otros (Consultoría, Auditoría y Capacitación, etc.) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el pronóstico de valor para 2031 de los servicios de gestión de residuos plásticos en Brasil?

Se prevé que el sector alcance 1,47 mil millones USD en 2031, frente a 1,28 mil millones USD en 2026, con una CAGR del 2,81% durante 2026-2031.

¿Qué está impulsando el crecimiento en este sector en Brasil?

Los principales impulsores son la logística inversa obligatoria para envases plásticos, la necesidad de cierre de vertederos, la creciente demanda de recuperación y tratamiento, y las políticas más amplias de economía circular.

¿Qué segmento por fuente genera más ingresos?

Las fuentes industriales lideraron en 2025 con una participación del 40,8% porque los grandes generadores requieren proveedores de servicios con licencia y Brasil cuenta con una gran base manufacturera.

¿Qué tipo de proveedor está creciendo más rápido?

Se espera que las empresas privadas de gestión de residuos crezcan más rápido, a una CAGR del 5,2% hasta 2031, a medida que se expanden las concesiones y los modelos de servicio integrado.

¿Qué tipo de servicio se está expandiendo más rápido?

Se proyecta que la disposición y el tratamiento crezcan más rápido, a una CAGR del 5,8%, a medida que escalan el reciclaje, la recuperación y la capacidad de tratamiento avanzado.

¿Qué región es más importante para las operaciones?

El Sureste es la región operativa central porque generó el 49,2% de los residuos sólidos municipales en 2024 y tuvo una cobertura de recolección del 98,9%.

Última actualización de la página el: