Tamaño y Participación del Mercado de Centros de Datos Hiperescala de Brasil

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

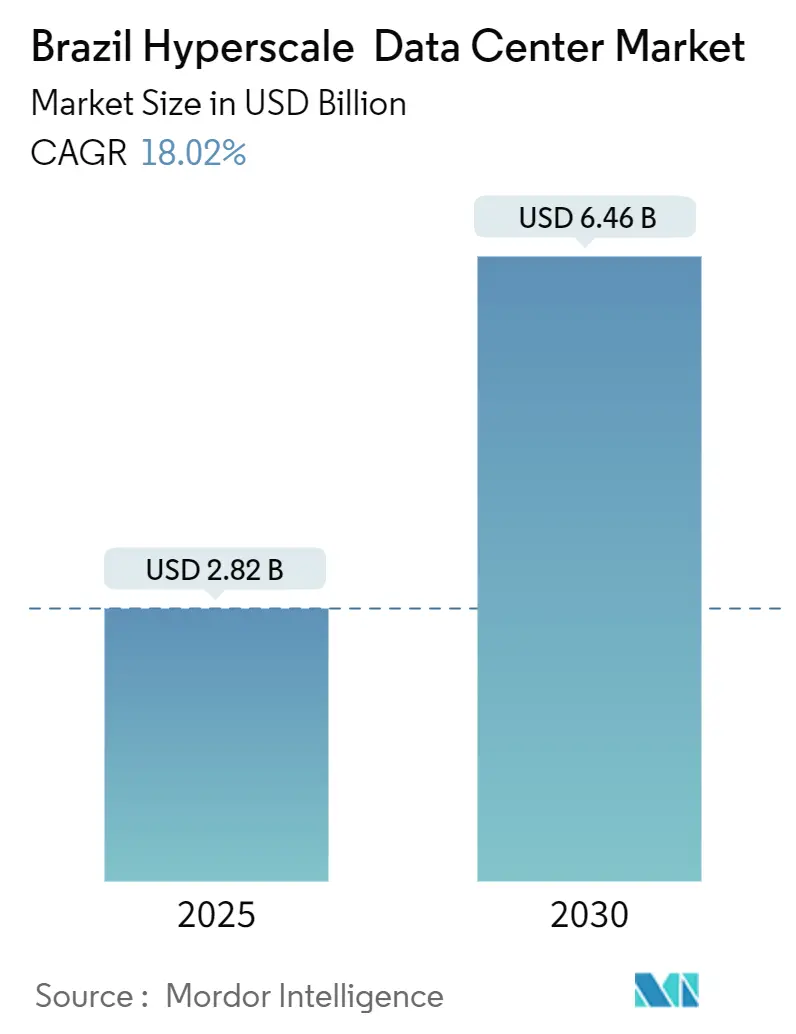

| Tamaño del Mercado (2025) | 2.82 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.46 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 18.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos Hiperescala de Brasil por Mordor Intelligence

El tamaño del mercado de centros de datos de hiperescala de Brasil alcanzó USD 2,82 mil millones en 2025 y se prevé que ascienda a USD 6,46 mil millones en 2030, avanzando a una CAGR del 18,02% durante el período. La intensificación de la demanda proviene de los crecientes despliegues de inteligencia artificial centrados en GPU, el tráfico de pagos en tiempo real generado por Pix y los mandatos gubernamentales que obligan al procesamiento de datos dentro del país. La base instalada de carga de TI se está expandiendo desde 1,41 mil MW en 2025 y se prevé que ascienda a 2,04 mil MW en 2030, avanzando a una CAGR del 7,56% durante el período. Las salas de servidores con refrigeración líquida, el cumplimiento de la nube soberana y el abastecimiento de energía renovable emergen como principios de diseño fundamentales a medida que los operadores recalibran las instalaciones para densidades de bastidor sostenidas de 50 a 100 kW. La competencia se mantiene moderada, aunque la entrada de especialistas locales diseñados específicamente para este fin eleva el nivel en materia de sostenibilidad, latencia y escala. Los nuevos incentivos fiscales que dirigen la capacidad hacia el Noreste de Brasil diversifican el riesgo geográfico al tiempo que abren corredores energéticos ricos en energía eólica y solar. En conjunto, estas fuerzas refuerzan el mercado de centros de datos de hiperescala de Brasil como punto focal de América Latina para las inversiones en infraestructura de inteligencia artificial.

Conclusiones clave del informe

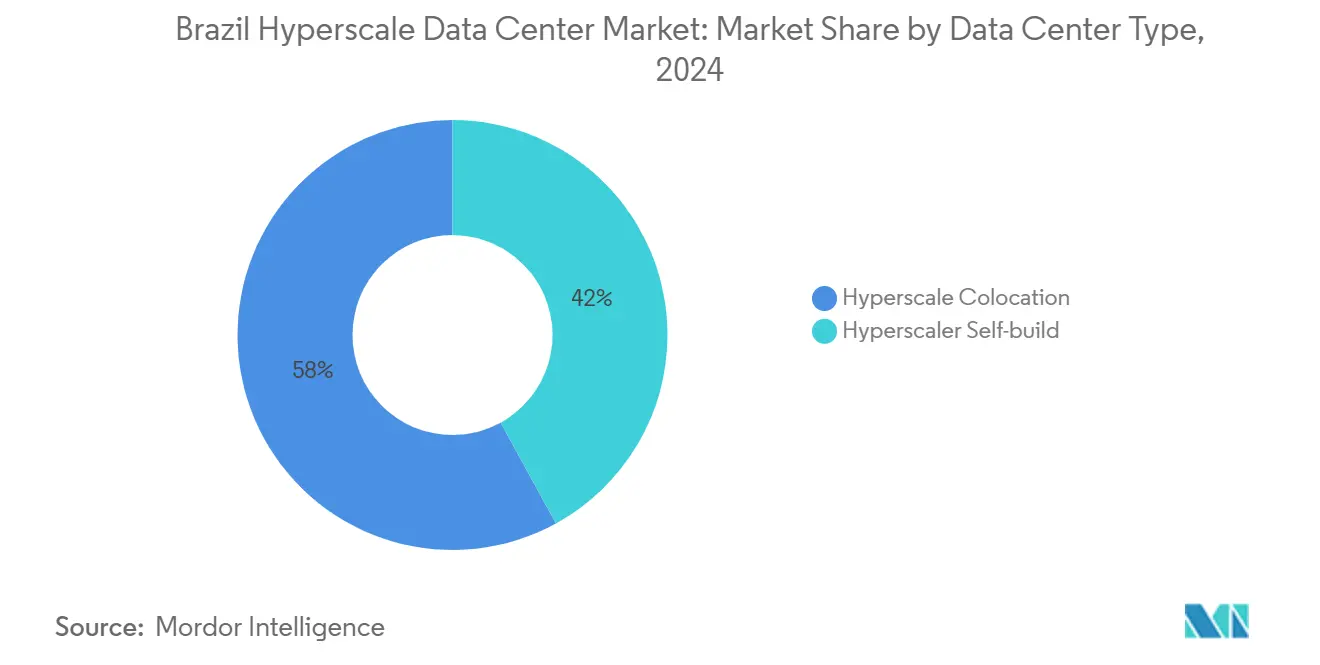

- Por tipo de centro de datos, la colocación de hiperescala lideró con una participación de ingresos del 58% en 2024; se prevé que las instalaciones de autoconstrucción se expandan a una CAGR del 18,40% hasta 2030.

- Por componente, los sistemas de refrigeración líquida registraron un crecimiento con una CAGR del 24,68% entre 2025 y 2030, el más rápido entre todas las categorías de infraestructura.

- Por estándar de nivel, las instalaciones de Nivel IV registraron una CAGR del 19,11% de 2025 a 2030, superando a las construcciones de Nivel III que mantuvieron el 64% de la participación del mercado de centros de datos de hiperescala de Brasil en 2024.

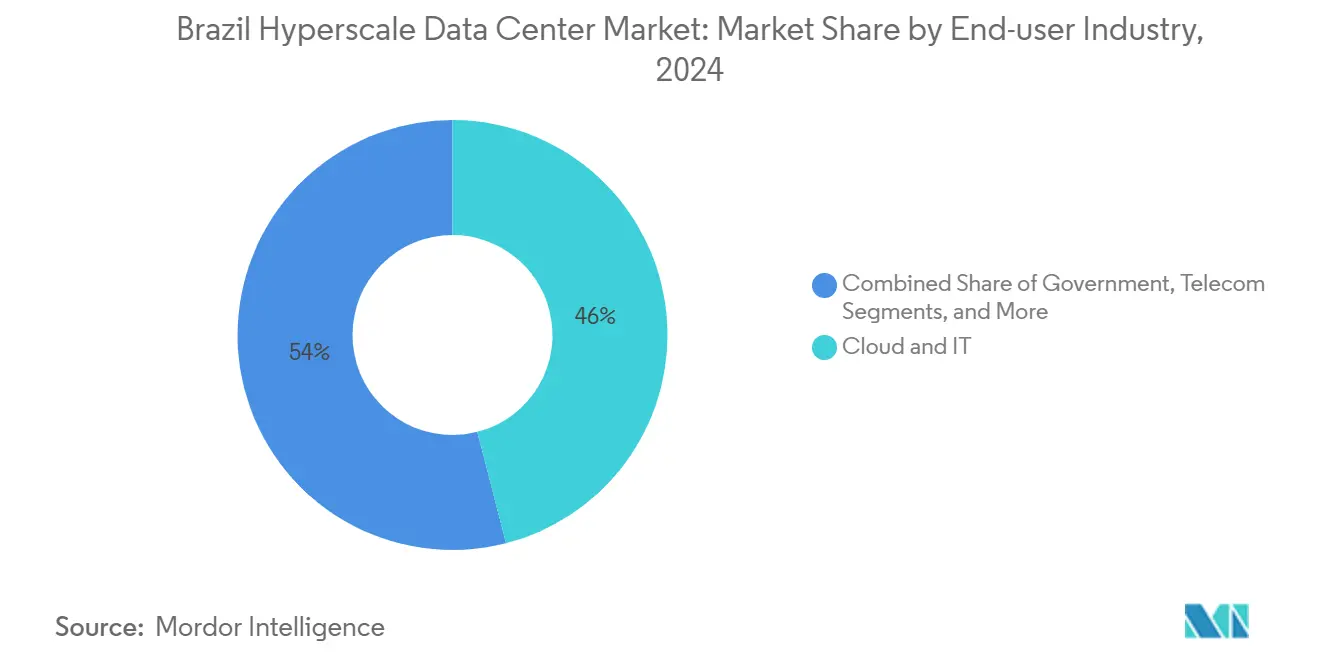

- Por industria de usuario final, las cargas de trabajo de IA/AA registraron una CAGR del 22,49% entre 2025 y 2030, mientras que la nube y las TI retuvieron una participación del 46% del tamaño del mercado de centros de datos de hiperescala de Brasil en 2024.

- Por tamaño de centro de datos, se proyecta que los megasitios de más de 60 MW se expandan a una CAGR del 21,01% hasta 2030, superando a las instalaciones masivas (25-60 MW) y a las instalaciones grandes.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Centros de Datos Hiperescala de Brasil

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cargas de trabajo de IA/AA centradas en GPU (bastidores de más de 50 kW) | +4.20% | São Paulo, Río de Janeiro, corredores del Noreste | Mediano plazo (2 a 4 años) |

| Mandatos de pago en tiempo real de Pix | +2.80% | Centros financieros nacionales | Corto plazo (≤2 años) |

| Leyes de nube soberana y residencia de datos | +3.10% | São Paulo, Brasilia, a nivel nacional | Largo plazo (≥4 años) |

| Consolidación de borde a núcleo 5G | +2.40% | São Paulo, Río de Janeiro, metrópolis secundarias | Mediano plazo (2 a 4 años) |

| Clústeres de inferencia de IA generativa / refrigeración líquida | +2.90% | Fortaleza, Porto Alegre, metrópolis principales | Mediano plazo (2 a 4 años) |

| APPAs basadas en disponibilidad para energías renovables | +1.80% | Nacional, más fuerte en el Noreste | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Las explosivas cargas de trabajo de IA/AA centradas en GPU impulsan la transformación de la infraestructura

Los clústeres de entrenamiento de inteligencia artificial ahora consumen más de 50 kW por bastidor, superando con creces la norma heredada empresarial de 8 a 12 kW. NVIDIA reporta aproximadamente USD 800 millones en ingresos empresariales brasileños, lo que ilustra el apetito local por las GPU de alto rendimiento. Los bancos por sí solos redirigieron BRL 1,4 mil millones anuales de proyectos de CBDC hacia hardware de IA, y más del 80% espera incorporar modelos generativos en producción para 2025. Las asociaciones gubernamentales de supercomputación con NVIDIA se suman a esa carga, exigiendo espacios blancos con refrigeración líquida que puedan ejecutar GPU de 700 W de forma sostenida a escala. En consecuencia, los presupuestos de refrigeración escalan más rápido que el área de piso, reforzando una CAGR del 24,70% para los sistemas de refrigeración líquida en el mercado de centros de datos de hiperescala de Brasil.

La infraestructura de pago en tiempo real exige procesamiento de submilisegundos

Pix procesa más de 3 mil millones de transacciones al mes y tiene como objetivo 54 mil millones de transferencias anuales para 2026. La finalidad de la liquidación en un milisegundo empuja a los operadores hacia la redundancia de Nivel IV que garantiza un tiempo de actividad del 99,995%, impulsando una CAGR del 19,10% en dichas construcciones. Las instituciones financieras aumentaron el gasto en infraestructura de TI en un 61% en 2024, con el 59% destinado a la migración a la nube alineada con las cargas de trabajo de Pix. Las enormes bases de datos de alias bajo el registro DICT también presionan el almacenamiento y el cómputo, haciendo indispensables los nodos de borde de baja latencia. El mercado de centros de datos de hiperescala de Brasil, por tanto, posiciona el Nivel IV y la proximidad al borde como diferenciadores competitivos para las cargas de trabajo de pago.

Los mandatos de nube soberana reconfiguran la estrategia de ubicación de hiperescala

La postura de nube soberana al 100% de Brasil, anclada en Serpro, obliga a los proveedores internacionales a localizar el procesamiento para cumplir con la Resolución No. 19/2024. AWS asignó USD 1,8 mil millones y Microsoft USD 2,7 mil millones a campus de autoconstrucción brasileños que garantizan la residencia y el control operativo [1].Angus Berwick, "Las empresas de centros de datos invierten en Brasil", Reuters, reuters.com La plataforma Gov.br ahora da soporte a servicios para 150 millones de ciudadanos, consolidando las necesidades de capacidad nacional. Las instalaciones soberanas alimentadas con energía renovable en Brasilia establecen nuevos referentes para la latencia, la seguridad y el abastecimiento verde, acelerando la migración del mercado de centros de datos de hiperescala de Brasil hacia centros federales del interior del país.

Los clústeres de inferencia de IA generativa aceleran la adopción de la refrigeración líquida

Las cargas de trabajo de inferencia operan las GPU de forma continua, generando envolventes térmicos cercanos a los 100 kW por bastidor. La refrigeración por inmersión o por placa fría alcanza un PUE inferior a 1,1 y reduce el consumo de energía en un 40% en comparación con la contención de pasillos calientes. El diseño Intelliscale de CyrusOne, el giro global de Meta hacia la refrigeración líquida y la fabricación local de módulos Delta Cube indican cuán generalizadas se han vuelto estas soluciones. Casi la mitad de las salas de hiperescala brasileñas espera adoptar la refrigeración líquida para 2031, lo que eleva la participación de la infraestructura mecánica en el tamaño del mercado de centros de datos de hiperescala de Brasil.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Restricciones en el uso del agua para la refrigeración evaporativa | -2.10% | Noreste propenso a sequías, interior de São Paulo | Corto plazo (≤2 años) |

| Cuellos de botella en la cadena de suministro de GPU y óptica | -1.80% | Nacional | Mediano plazo (2 a 4 años) |

| Propuestas crecientes de impuesto al carbono y gravamen sobre el calor | -1.40% | Zonas industriales a nivel nacional | Largo plazo (≥4 años) |

| Normas de reducción de la red local (más de 30 MW) | -1.20% | Ciudades secundarias, metrópolis rurales | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Las restricciones en el uso del agua desafían los métodos tradicionales de refrigeración

La expansión de los centros de datos de Brasil se enfrenta a una grave escasez de agua en regiones clave, y el planificado megacomplejo de TikTok en la propensa a la sequía Ceará genera oposición pública por el consumo de recursos [2].João Filho, "TikTok construirá mega data center em cidade com histórico de seca no Ceará," Intercept, intercept.com.br Los sistemas de refrigeración evaporativa consumen 1,8 litros de agua por kWh de carga de TI, creando conflictos de sostenibilidad en regiones que experimentan condiciones de sequía de varios años. Los activistas medioambientales de toda América Latina se movilizan contra los proyectos de centros de datos con uso intensivo de agua, lo que obliga a los operadores a adoptar sistemas de refrigeración líquida de circuito cerrado que eliminan el consumo evaporativo.

Los cuellos de botella en la cadena de suministro de GPU restringen el despliegue de infraestructura de IA

La escasez mundial de GPU extiende los ciclos de entrega más allá de los 12 meses, retrasando el despliegue de clústeres en las 390 empresas emergentes de IA de Brasil. Los alquileres de GPU basados en la nube y las alternativas de FPGA ofrecen un alivio temporal, aunque la concentración de capacidad en grandes salas se intensifica. Las iniciativas de entrenamiento de NVIDIA y las asociaciones locales tienen como objetivo optimizar la utilización, pero los vientos en contra de la oferta aún restan 1,8 puntos porcentuales a la CAGR prevista del mercado de centros de datos de hiperescala de Brasil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de centro de datos: el impulso de la autoconstrucción desafía el dominio de la colocación

Los campus de autoconstrucción captaron el 42% de las adiciones en 2025, lo que refleja la preferencia de los operadores de hiperescala por la soberanía y la escala. La colocación, si bien mantiene el 58% de los ingresos de 2024, enfrenta presión sobre los márgenes a medida que los inquilinos pasan a sitios propietarios. Se proyecta que el tamaño del mercado de centros de datos de hiperescala de Brasil para proyectos de autoconstrucción se expanda a una CAGR del 18,40% hasta 2030, incluso cuando los proveedores de colocación remodelan las salas con espacios blancos listos para IA para preservar la ocupación. Operadores como V.tal responden con instalaciones de 200 MW que combinan la economía de un solo inquilino con la interconexión neutral para operadores, reduciendo la brecha entre los dos modelos.

Digital Realty's Ascenty asegura contratos de energía a largo plazo y acceso a cables submarinos para mantener la colocación atractiva, mientras que AWS, Microsoft y Google aprovechan la escala de capital para acelerar la adquisición de terrenos alrededor de las capitales federales. En consecuencia, la escasez de terrenos alrededor de São Paulo infla los precios, alentando construcciones en metrópolis secundarias en Porto Alegre y Fortaleza. Este cambio diversifica el mercado de centros de datos de hiperescala de Brasil y obliga a los titulares de colocación a enfatizar servicios matizados como la conectividad de acceso y las capas de nube soberana.

Por componente: la revolución de la refrigeración líquida transforma el gasto en infraestructura

El hardware de TI absorbió el 41% de los presupuestos de 2024 a medida que proliferaban los clústeres de GPU. Los gastos mecánicos, dominados por soluciones de inmersión y placa fría, ahora crecen más rápido que las obras eléctricas, avanzando a una CAGR del 24,70%. Se prevé que el tamaño del mercado de centros de datos de hiperescala de Brasil solo para refrigeración se más que triplique para 2030, lo que refleja un giro de la gestión del flujo de aire hacia la ingeniería de fluidos dieléctricos.

Los manifolds de chip a chip directo, las patentes de detección de fugas y los análisis térmicos basados en IA aparecen en la propiedad intelectual recientemente emitida a medida que los proveedores responden a los bastidores de 100 kW. En consecuencia, las unidades de distribución de energía deben manejar cambios de carga rápidos mientras las columnas vertebrales de red se actualizan a Ethernet de 800 G. Esta evolución sincronizada eleva la complejidad de la integración y estrecha la colaboración entre los proveedores de servidores, energía y refrigeración.

Por estándar de nivel: las construcciones de Nivel IV se aceleran para aplicaciones de misión crítica

El Nivel III retuvo el 64% de la participación del mercado de centros de datos de hiperescala de Brasil en 2024 al equilibrar el costo y un tiempo de actividad del 99,982%. Sin embargo, las cargas de trabajo de pagos instantáneos, el análisis de fraude mediante IA y la digitalización gubernamental empujan la demanda de Nivel IV a una CAGR del 19,10%. Los bancos canalizan BRL 1,4 mil millones anuales hacia salas de Nivel IV que pueden tolerar cero tiempo de inactividad durante los picos de liquidez. Las instalaciones en Brasilia reflejan esta tendencia, cumpliendo con los mandatos federales de redundancia.

Los operadores contrarrestan la diferencia de costo adoptando bloques modulares de Nivel IV dentro de campus de Nivel III más grandes. Ese método híbrido permite la eficiencia de capital al tiempo que proporciona a los inquilinos de misión crítica la disponibilidad que requieren. Con el tiempo, los espacios de Nivel IV pasarán de ser un nicho premium a convertirse en la especificación estándar para empresas con uso intensivo de IA, ajustando la línea de base de diseño en todo el mercado de centros de datos de hiperescala de Brasil.

Por industria de usuario final: las cargas de trabajo de IA reconfiguran los patrones de demanda tradicionales

Los proveedores de servicios en la nube y de TI representaron el 46% de la demanda de 2024, aunque los casos de uso de IA/AA ahora registran la expansión más rápida con una CAGR del 22,50% hasta 2031. El segmento de servicios bancarios, financieros y seguros lidera la adopción del Nivel IV, mientras que las cargas de trabajo del sector público crecen a medida que el portal Gov.br digitaliza los servicios ciudadanos. Los gigantes del comercio electrónico minorista como Mercado Libre invierten fuertemente en análisis de logística que requieren cómputo de proximidad, amplificando la demanda de espacios de hiperescala habilitados para el borde.

Los operadores de telecomunicaciones que preparan redes 5G a nivel nacional priorizan los centros de datos regionales para la entrega de contenido de latencia ultrabaja. La manufactura y los proyectos piloto de la Industria 4.0 se unen a la combinación a medida que la robótica y el análisis de mantenimiento predictivo se trasladan de los servidores de planta de producción a los motores de inferencia basados en la nube. En conjunto, estos cambios mantienen el mercado de centros de datos de hiperescala de Brasil diversificado, mitigando la dependencia excesiva de cualquier vertical único.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por tamaño de centro de datos: las instalaciones mega lideran la expansión de capacidad

Las salas masivas de entre 25 MW y 60 MW actualmente tienen el 52% de los megavatios instalados, aunque los megasitios de más de 60 MW registran una CAGR del 21,00% hasta 2031. La Ciudad de IA de 4,7 GW de Scala a las afueras de São Paulo ejemplifica el impulso a escala mega, prometiendo economías de escala en la adquisición de energía e innovación en refrigeración. El Ministerio de Minas y Energía prevé una demanda nacional de 9 GW para 2035, lo que subraya cómo las instalaciones mega dominan la capacidad incremental.

La interconexión a la red eléctrica se convierte en el elemento de ruta crítica. Las actualizaciones de transmisión y los APPAs de energía renovable basados en disponibilidad incentivan la formación de clústeres a lo largo de los corredores del Noreste ricos en energía eólica. Esta dinámica posiciona los campus mega como el ancla del futuro mercado de centros de datos de hiperescala de Brasil, con instalaciones más pequeñas que sirven funciones de agregación de borde y recuperación ante desastres.

Análisis geográfico

Brasil alberga más de 180 centros de datos operativos y 46 construcciones confirmadas, captando el 75% de los compromisos de inversión regionales en IA e infraestructura de centros de datos. São Paulo y Río de Janeiro prosperan gracias a los densos anillos de fibra óptica y los cables submarinos globales como Seabras-1, anclando las regiones de nube primarias para todos los principales operadores de hiperescala. Fortaleza emerge como una puerta de enlace atlántica con 16 aterrizajes de cables internacionales que reducen la latencia hacia América del Norte y Europa.

El Plan Nacional de Centros de Datos (Redata) intensifica los incentivos en el Noreste, combinando alivio fiscal con importaciones de equipos más fáciles para fomentar la dispersión regional. La instalación de BRL 550 millones de V.tal en Ceará y los planes de campo verde de TikTok destacan la confianza de los primeros en moverse. Polos secundarios como Porto Alegre se benefician del concepto HyperEdge de Scala, distribuyendo el riesgo y aliviando la inflación inmobiliaria alrededor del corredor de la capital.

La escasez de agua y las normas de reducción de 30 MW complican la expansión hacia el interior del país, pero el compromiso del gobierno de modernizar la transmisión de energía por USD 52 mil millones para 2037 promete alivio. La alta penetración de energía limpia -el 85% de la matriz energética de Brasil- fortalece aún más la posición competitiva de las construcciones de hiperescala orientadas a inquilinos globales sensibles a los criterios ambientales, sociales y de gobernanza. A medida que las fuerzas de conectividad, energía y política convergen, el mercado de centros de datos de hiperescala de Brasil se convierte en un paisaje de múltiples clústeres en lugar de una historia de un único centro.

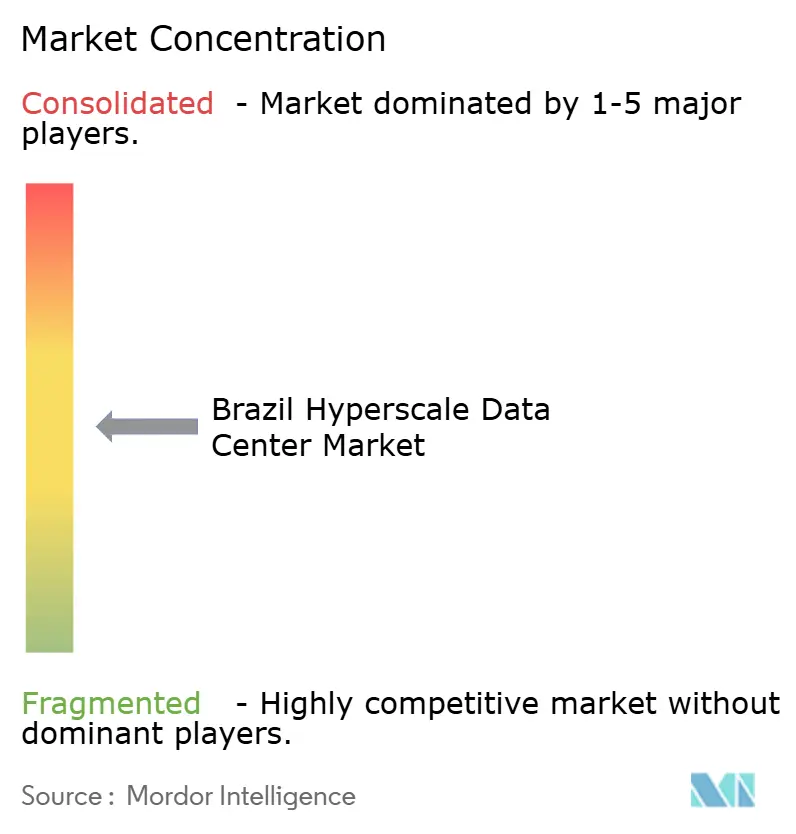

Panorama competitivo

El campo competitivo muestra una concentración moderada. Digital Realty's Ascenty opera 34 sitios y extensos anillos de fibra oscura, lo que le otorga liderazgo en escala. Equinix aprovecha su trayectoria en interconexión en sus cinco instalaciones IBX brasileñas y recientemente añadió USD 94 millones de capacidad en Río de Janeiro para atender las cargas de trabajo de IA. Scala Data Centers reclama el mayor proceso de desarrollo de proyectos de América Latina a través de la Ciudad de IA de USD 50 mil millones y una subestación dedicada de 560 MW. La subsidiaria Tecto de V.tal posiciona los campus alimentados con energía renovable como un punto intermedio entre la colocación y la autoconstrucción.

Líderes de la Industria de Centros de Datos Hiperescala de Brasil

Scala Data Centers

ODATA (Aligned Data Centers, LLC)

Amazon Web Services Inc.

Microsoft Corporation

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: OData anunció el desarrollo del DC SP04, un nuevo centro de datos en Osasco, São Paulo, Brasil. La empresa planea invertir más de USD 450 millones en esta instalación de 48 MW.

- Marzo de 2025: Tecto de V.tal presentó planes para una instalación de 200 MW alimentada con energía renovable en São Paulo.

- Enero de 2025: Aurea Finvest, una firma de inversión y desarrollo inmobiliario, anunció planes para desarrollar un centro de datos de 800 MW en Sumaré, São Paulo, Brasil, respaldado por una inversión de USD 830,3 millones.

- Septiembre de 2024: Scala Data Centers y Río Grande do Sul anunciaron el megaproyecto Scala AI City con capacidad para 4.750 MW.

Marco de la metodología de investigación y alcance del informe

Market Definitions and Key Coverage

Our study defines Brazil's hyperscale data center market as all new or operating facilities located in the country that provide >= 4 MW of contiguous IT-load to a single tenant or a pool of cloud, AI, or large OTT workloads. Capacity is counted in installed megawatts and converted to annual service revenue using prevailing $/MW lease rates as detailed by Mordor Intelligence analysts.

Scope Exclusions: Edge pods, retail colocation suites below 250 kW, and enterprise on-premise server rooms are excluded.

Segmentation Overview

Detailed Research Methodology and Data Validation

Primary Research

Mordor analysts spoke with site planning managers at hyperscale self-build campuses, senior colocation sales leads in Sao Paulo and Fortaleza, regional utility planners, and specialist liquid cooling OEMs. These discussions validated utilization rates, rack density road maps, and forward land bank pipelines that are not visible in secondary data.

Desk Research

We gathered baseline figures from openly available tier-1 sources such as IBGE national economic statistics, ANATEL telecom traffic reports, ANEEL power grid connection logs, Receita Federal import records for servers and GPUs, and Uptime Institute's facility certification roster. Trade association white papers from ABRANET, carrier neutral marketplace listings on DataCenterMap, and company 10-K filings rounded out capacity and pricing signals. Select paid feeds, D&B Hoovers for operator financials and Dow Jones Factiva for project news, helped trace ownership shifts. This list is illustrative; numerous other public records were consulted for cross-checks.

Market-Sizing & Forecasting

Top-down modeling starts with the national stock of certified >4 MW halls, adds announced builds adjusted for average 30 month ramp, and multiplies by blended dollar per MW lease yields before translating to revenue. Bottom-up spot checks, sampling four supplier roll-ups and channel ASP x shipped GPU servers, are used to tune totals. Key drivers injected into the model include the number of newly commissioned submarine cable landings, Pix real-time payment volume, average rack density (kW), renewable power share, and Sao Paulo vacancy trends. A multivariate regression projects these variables to 2031 and feeds an ARIMA layer for short-term shocks. Gaps in site level data are bridged with regional penetration ratios derived from primary interviews.

Data Validation & Update Cycle

Outputs pass a four-eye analyst review, variance thresholds trigger re-contact with field sources, and unusual swings are benchmarked against independent power draw and import statistics. We refresh every year, with interim tweaks when material investments, such as AWS or Microsoft campus announcements, surface. Clients receive the latest model run prior to publication.

Why Mordor's Brazil Hyperscale Data Center Baseline Holds Trust

Published estimates often diverge because firms pick different service buckets, convert capex to revenue in varying ways, or assume one-time build costs as recurring income.

Key gap drivers include wider scopes that mix retail and enterprise halls with hyperscale stock, single year currency conversions, or outdated rack utilization factors. Mordor's definition locks to >= 4 MW halls only, applies realized lease yields, and is refreshed annually, thereby narrowing variance.

Benchmark comparison

| Market Size | Anonymized source | Primary gap driver |

|---|---|---|

| USD 2.82 B (2025) | Mordor Intelligence | - |

| USD 3.40 B (2024) | Global Consultancy A | counts total data center investment and mixes retail plus on-prem assets |

| USD 4.70 B (2024) | Industry Tracker B | uses service revenue from all facility sizes, inflating scope beyond >= 4 MW |

In summary, our tightly defined scope, live capacity tracking, and dual-path validation give decision makers a balanced, reproducible baseline, whereas broader industry tallies tend to overstate Brazil's true hyperscale revenue pool.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de centros de datos de hiperescala de Brasil?

El tamaño del mercado de centros de datos de hiperescala de Brasil se sitúa en USD 2,82 mil millones en 2025 y está creciendo a una CAGR del 18,02% hacia 2030.

¿Qué segmento tiene la mayor participación en el mercado de centros de datos de hiperescala de Brasil?

Los servicios de colocación lideran con el 54% de la participación del mercado de centros de datos de hiperescala de Brasil, gracias a su eficiencia de capital y sus rápidos ciclos de despliegue.

¿Por qué son críticos los APPAs de energía renovable para los operadores de hiperescala brasileños?

Los APPAs de energía renovable a largo plazo aseguran electricidad de bajo costo y baja huella de carbono durante 15 años o más, reduciendo los gastos operativos al tiempo que cumplen con los objetivos de sostenibilidad corporativa.

¿Cómo está dando forma el crecimiento de las cargas de trabajo de IA al diseño de instalaciones en Brasil?

Los bastidores con alta densidad de GPU que superan los 20 kW impulsan la adopción de la refrigeración líquida y las vías de distribución de alta tensión, lo que permite un soporte eficiente para los clústeres de entrenamiento de IA.

Última actualización de la página el: