Tamaño y Participación del Mercado de Alquiler de Montacargas en Brasil

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 1.73 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.07 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquiler de Montacargas en Brasil por Mordor Intelligence

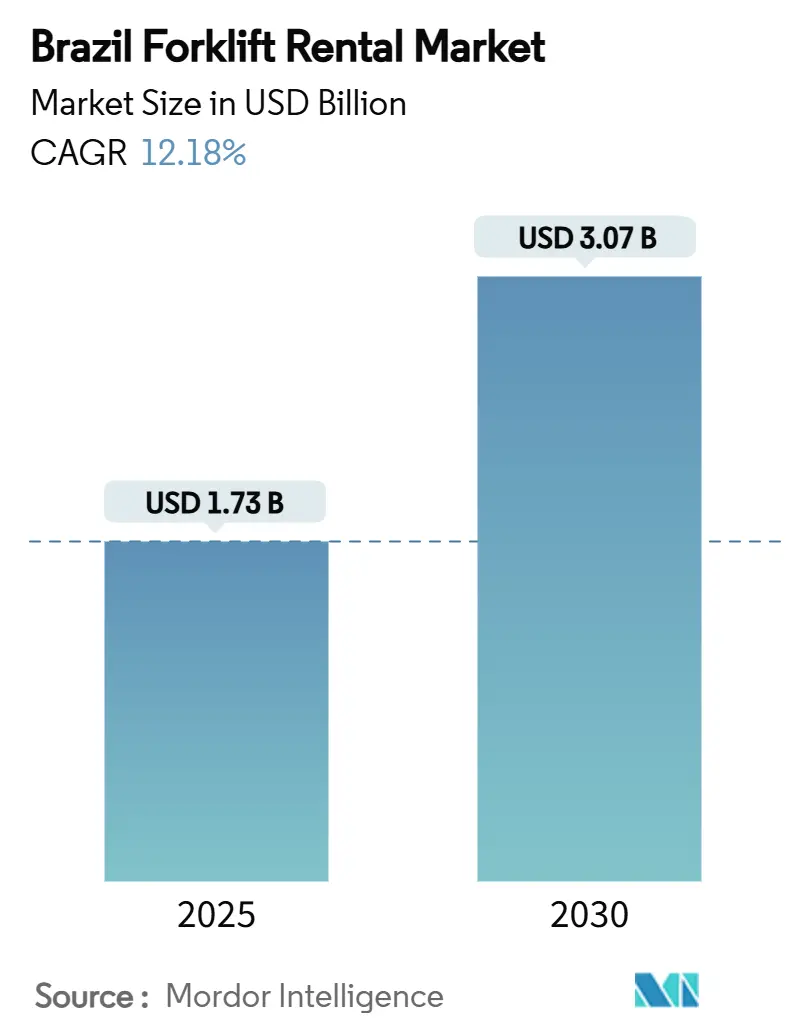

El tamaño del mercado de alquiler de montacargas en Brasil alcanzó USD 1,73 mil millones en 2025 y se prevé que ascienda a USD 3,07 mil millones en 2030, lo que refleja una CAGR del 12,18% que sitúa al segmento entre los servicios de apoyo logístico de más rápido crecimiento en América Latina. La sólida expansión del comercio electrónico, una aguda escasez de espacio moderno de almacenamiento y el gasto en infraestructura basado en proyectos se combinan para impulsar la penetración del alquiler, especialmente en los corredores metropolitanos de carga como São Paulo–Santos. A medida que los costos de propiedad aumentan considerablemente, la preferencia de los clientes se inclina hacia flotas de pago por uso que protegen el flujo de caja y garantizan el cumplimiento normativo bajo los estándares NR-11 y NR-12. La intensa competencia entre los fabricantes de equipos originales globales y los especialistas locales ágiles acelera aún más la innovación en servicios, amplía la cobertura posventa y reduce el tiempo de inactividad, haciendo que el mercado de alquiler de montacargas en Brasil sea cada vez más atractivo para los operadores de almacenes con restricciones de capital. Por el lado de la demanda, las exportaciones agroindustriales, las operaciones portuarias las 24 horas del día los 7 días de la semana y los proyectos ferroviarios multifase bajo el PAC-3 consolidan la demanda de alquiler más allá del corto plazo, sustentando la trayectoria de crecimiento actual.

Conclusiones Clave del Informe

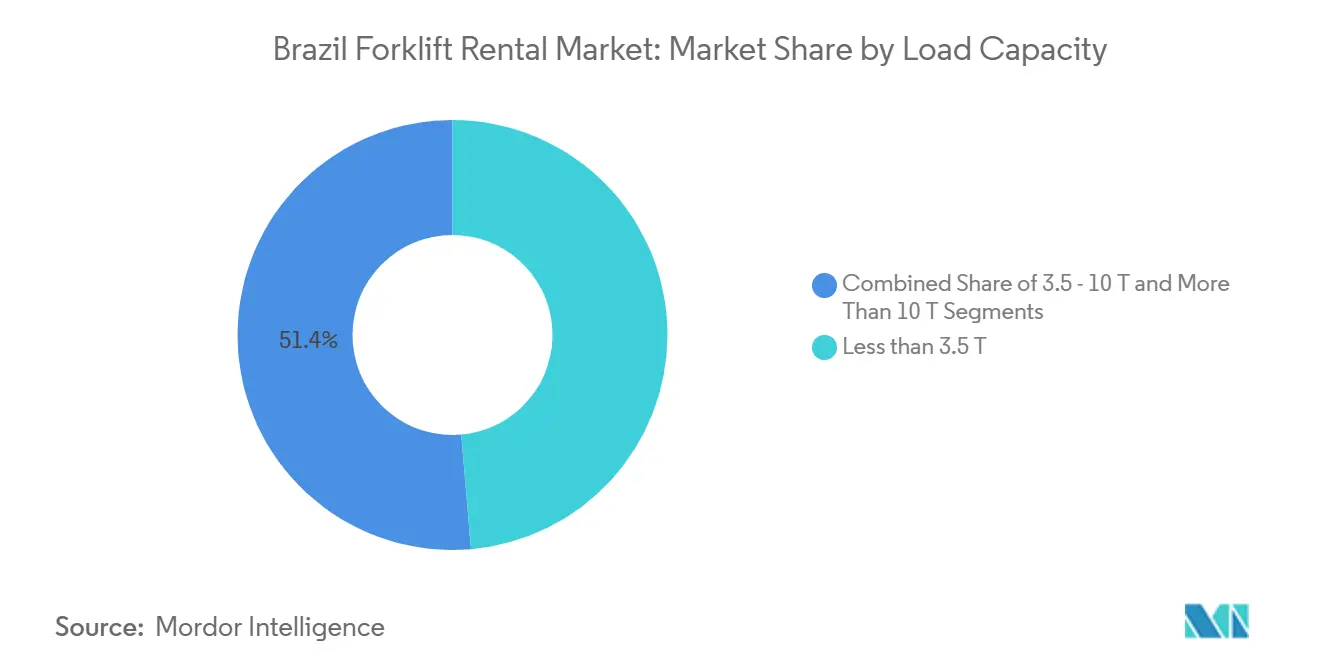

- Por capacidad de carga, las unidades de menos de 3,5 toneladas capturaron el 48,62% de la participación del mercado de alquiler de montacargas en Brasil en 2024, y el mismo segmento se expande a una CAGR del 13,21% hasta 2030.

- Los contratos de mediano plazo que abarcan 1 a 12 meses controlaron el 51,29% del tamaño del mercado de alquiler de montacargas en Brasil en 2024; los alquileres a corto plazo de menos de un mes avanzan a una CAGR del 12,28% hasta 2030.

- Los modelos de combustión interna retuvieron el 63,87% del tamaño del mercado de alquiler de montacargas en Brasil en 2024, pero las variantes eléctricas lideran el mercado con una CAGR del 13,78%.

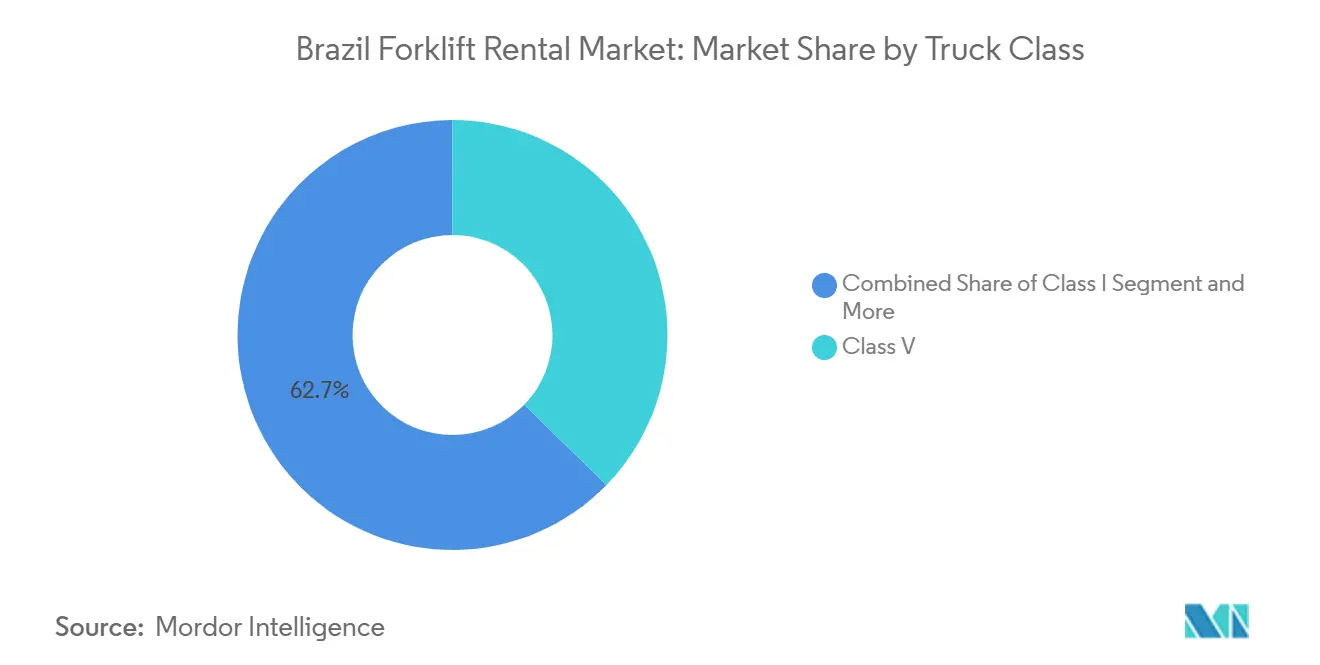

- Los camiones Clase V lideraron los ingresos con una participación del 37,28%, mientras que las unidades Clase I están en camino de registrar la CAGR más alta del 12,33% hasta 2030.

- El sector de almacenamiento y logística representó el 65,75% del tamaño del mercado de alquiler de montacargas en Brasil en 2024 y se prevé que crezca un 12,32% anualmente, superando a todos los demás segmentos de uso final.

Tendencias e Información del Mercado de Alquiler de Montacargas en Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Almacenamiento para Comercio Electrónico | +2.8% | São Paulo, Río de Janeiro, Belo Horizonte | Mediano plazo (2-4 años) |

| Logística Agroindustrial | +2.1% | Mato Grosso, Goiás, Paraná, corredor de Santos | Largo plazo (≥ 4 años) |

| Gasto Ferroviario del PAC-3 | +1.9% | Nacional, concentrado en las regiones Noreste y Norte | Largo plazo (≥ 4 años) |

| Alquileres de Servicio de Fabricantes de Equipos Originales | +1.4% | Global, adopción temprana en el cinturón industrial de São Paulo | Corto plazo (≤ 2 años) |

| Incentivos de la Lei do Bem | +1.2% | Nacional, concentrado en centros tecnológicos | Mediano plazo (2-4 años) |

| Puerto de Santos 24/7 | +0.8% | Región del puerto de Santos, corredor logístico de São Paulo | Corto plazo (≤ 2 años |

| Fuente: Mordor Intelligence | |||

Expansión del Almacenamiento Impulsada por el Comercio Electrónico

Los alquileres crecieron más de 500 puntos básicos por encima del promedio global, reforzando la demanda de capacidad flexible de manejo de materiales[1]"Perspectiva del Mercado Inmobiliario Logístico de Brasil 2024,", Prologis Research, prologis.com. Las flotas de alquiler de montacargas compactos prosperan porque resuelven los picos de rendimiento de ciclo corto sin inmovilizar capital en un momento en que los nuevos proyectos de construcción representan menos del 1% del inventario moderno. Estas tendencias se concentran en el arco industrial de São Paulo, donde solo una parte del espacio existente cumple con los criterios logísticos modernos, lo que otorga a los proveedores de alquiler un fuerte poder de fijación de precios geográfico. Los fabricantes de equipos originales y los arrendadores locales están ampliando las unidades habilitadas con telemetría para capturar datos de utilización, reducir el tiempo de inactividad y alinear las tarifas con la propuesta de valor del ciclo de vida que los operadores de almacenes ahora esperan.

Auge de las Exportaciones Agroindustriales que Impulsan los Nodos Logísticos

Los ingresos del procesamiento de alimentos en Brasil refuerzan la supremacía en la exportación de granos y estimulan los flujos de carga a través de las terminales intermodales[2]"Boletín Logístico – Diciembre 2024,", Compañía Nacional de Abastecimiento (Conab), conab.gov.b. Los ciclos de cosecha producen picos de manejo concentrados en los corredores ferroviarios hacia los puertos, particularmente Santos, lo que requiere infusiones de alquiler de corta duración en lugar de una expansión permanente de la flota. A medida que el gobierno apunta a elevar la participación del transporte ferroviario de carga del 17% al 40% para 2035, los nuevos centros de transbordo dependen de montacargas de despliegue rápido que puedan salvar los retrasos en la construcción y la volatilidad estacional del rendimiento. Las empresas de alquiler aprovechan esta ventana agrupando flotas en Mato Grosso, Goiás y Paraná, aprovechando la movilidad de los activos para maximizar la utilización. La demanda auxiliar proviene de la modernización de la cadena de frío en la cadena de valor de exportación de carne, donde los almacenes con control de temperatura exigen unidades eléctricas de alto tiempo de actividad, lo que apoya aún más el crecimiento.

Aumento del Gasto en Infraestructura Federal del PAC-3

Los BRL 94,2 mil millones destinados al desarrollo ferroviario hasta 2026 canalizan la demanda de equipos hacia los sitios de proyectos y las terminales futuras, amplificando el volumen de alquiler en regiones históricamente desatendidas por las redes logísticas[3]"PAC-3 Proyectos Prioritarios,", Ministerio de Transportes, transportes.gov.br. Los proyectos emblemáticos como la línea Transnordestina dependen de los montacargas para el manejo permanente de carga y las necesidades de construcción provisional. Estos proyectos, financiados por fondos de desarrollo regional exentos del techo fiscal de Brasil, mantienen el impulso de contratación incluso bajo el endurecimiento macroprudencial. Para los proveedores de alquiler, la naturaleza escalonada de los sitios de trabajo se alinea perfectamente con horizontes de amortización más cortos, haciendo que la rotación de flotas entre construcción y operaciones sea comercialmente atractiva. La rotación de activos resultante alimenta el mercado secundario, permitiendo a los proveedores trasladar unidades más antiguas a segmentos sensibles al precio sin comprometer la rentabilidad.

La Modernización 24/7 del Puerto de Santos Dispara la Demanda a Corto Plazo

El puerto de Santos pasó a operaciones las 24 horas del día los 7 días de la semana en 2024, presionando a los operadores de terminales para que añadieran capacidad en turno nocturno de inmediato en lugar de hacerlo mediante ampliaciones graduales de la flota. Los alquileres a corto plazo de montacargas especializados para contenedores se dispararon a medida que los operadores buscaban mantener la productividad de los atraques durante las obras de dragado y mejora de los muelles. El corredor Santos-São Paulo actúa ahora como un indicador de la demanda; cada hito de construcción desencadena un aumento proporcional en las cancelaciones de alquiler. Las lecciones aprendidas en Santos sirven de modelo para otros puertos como Suape e Itaqui, convirtiendo la programación ininterrumpida en un impulsor sistémico de la utilización del alquiler de montacargas a nivel nacional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Costos de la Tasa SELIC | -1.8% | Nacional, agudo en sectores intensivos en capital | Corto plazo (≤ 2 años) |

| Afluencia de Importaciones Usadas | -1.2% | Ciudades portuarias, centros industriales | Mediano plazo (2–4 años) |

| Volatilidad de las Tarifas Eléctricas | -0.9% | Centros urbanos, zonas industriales | Mediano plazo (2–4 años) |

| Cuellos de Botella en la Certificación | -0.7% | Nacional, sectores sindicalizados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Afluencia de Importaciones Usadas a Bajo Precio

Un real depreciado fomenta la entrada oportunista de montacargas usados que socavan las tarifas de alquiler domésticas, especialmente en puertos secundarios como Itajaí y Vitória. Si bien las normas NR-11 y NR-12 imponen estándares de seguridad uniformes a todas las unidades, las auditorías de cumplimiento a menudo se retrasan respecto a los ciclos de importación, permitiendo que equipos deficientes se incorporen a los grupos de alquiler a corto plazo. Los arrendadores establecidos contrarrestan esto destacando la transparencia del mantenimiento, las garantías de tiempo de actividad y la capacitación certificada de operadores, reenmarcando así la oferta en torno al costo total del riesgo en lugar de las tarifas diarias de alquiler. Con el tiempo, se espera que el endurecimiento regulatorio y la aversión de los clientes a los problemas de responsabilidad frenen la amenaza del mercado gris.

Cuellos de Botella en la Certificación de Operadores Impuesta por los Sindicatos

Las federaciones laborales nacionales negociaron una verificación de habilidades más estricta para los conductores de montacargas en 2024, alineándose con el lenguaje actualizado de la NR-11 que requiere pruebas periódicas de competencia realizadas por escuelas acreditadas[4]"Actualización NR-11 2024,", Ministerio de Trabajo y Empleo, trabalho.gov.br. La capacidad limitada de los instructores aprobados produce cuellos de botella en la programación, retrasando la incorporación de nuevos empleados y, por extensión, suprimiendo la utilización del alquiler. Las empresas logísticas más grandes mitigan el cuello de botella contratando paquetes de alquiler que incluyen personal operador, transfiriendo las obligaciones de cumplimiento al arrendador. Los almacenes más pequeños, sin embargo, enfrentan penalizaciones por tiempo de inactividad que reducen las ganancias de productividad que de otro modo ofrecería la flexibilidad del alquiler.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad de Carga: Las Unidades de Menos de 3,5 T Impulsan el Liderazgo del Mercado

Los montacargas de menos de 3,5 toneladas representaron el 48,62% de la participación del mercado de alquiler de montacargas en Brasil en 2024, liderando el crecimiento con una CAGR del 13,21% hasta 2030. La demanda se intensifica en los centros de cumplimiento de comercio electrónico donde los pasillos estrechos y las líneas de selección en entresuelo dominan los diseños de planta. El aumento de los precios del suelo impulsa estrategias de almacenamiento vertical, incrementando las métricas de elevaciones por hora que favorecen a los modelos eléctricos o de GLP ágiles capaces de ciclos de trabajo sostenidos. Los proveedores de alquiler estandarizan los inventarios de piezas en torno a esta banda de capacidad, manteniendo bajos los costos de mantenimiento y rápidos los tiempos de respuesta. Las unidades más grandes de 3,6 a 10 toneladas mantienen relevancia en la logística portuaria y de línea de producción automotriz, aunque su menor utilización y mayor consumo de combustible restringen el crecimiento. Los equipos pesados de más de 10 toneladas siguen siendo un producto de alquiler de nicho vinculado a interrupciones en minería y plantas siderúrgicas, donde las alturas de mástil y los anchos de carro personalizados desalientan la agrupación amplia de flotas.

El persistente desequilibrio de almacenes en torno a São Paulo —solo el 28% clasificado como moderno— profundiza la dependencia de camiones compactos que pueden maniobrar dentro de galpones más antiguos con cuadrículas de columnas no aptas para estanterías de gran altura. Las empresas de alquiler aprovechan esta topología agrupando software de gestión de flotas, guiando la asignación de unidades de menos de 3,5 toneladas en múltiples sitios, aumentando la productividad de los activos. Ciudades secundarias como Campinas y Ribeirão Preto replican el patrón a medida que proliferan los nodos de cumplimiento suburbanos, creando un impulso en cascada para el segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Duración del Alquiler: Los Contratos de Mediano Plazo Dominan a Pesar de la Aceleración a Corto Plazo

Los alquileres de mediano plazo que cubren 1 a 12 meses representaron el 51,29% del tamaño del mercado de alquiler de montacargas en Brasil en 2024, ofreciendo el punto óptimo entre la flexibilidad del proyecto y la previsibilidad de costos. Los contratistas de construcción bajo el PAC-3 prefieren renovaciones semestrales que coincidan con las fases de obras civiles, mientras que los operadores logísticos de terceros consolidan contratos trimestrales para equilibrar los picos estacionales. Los acuerdos a corto plazo de menos de un mes registran la CAGR más rápida del 12,28% debido a los aumentos de la temporada de cosecha en los estados agrarios y las llamadas de emergencia en los puertos cuando los calendarios de atraque se retrasan. Los contratos a largo plazo de 3 a 5 años se reducen a medida que los tesoreros corporativos evitan los pasivos plurianuales en medio de la incertidumbre monetaria.

Los proveedores optimizan la combinación de flotas redistribuyendo las unidades a corto plazo en grupos de mediano plazo una vez que la depreciación inicial se estabiliza, suavizando la estacionalidad de los ingresos. Los portales digitales ahora permiten a los clientes ampliar o devolver unidades con 24 horas de aviso, reforzando la propuesta de valor de costo variable. Esa elasticidad es más visible en el mercado de alquiler de montacargas en Brasil, donde las ventas flash del comercio electrónico o los ciclos de cultivo impulsados por el clima introducen picos de demanda demasiado volátiles para las flotas propias.

Por Fuente de Energía: La Dominancia de la Combustión Interna Persiste a Pesar del Impulso del Crecimiento Eléctrico

Los montacargas de combustión interna retuvieron el 63,87% del tamaño del mercado de alquiler de montacargas en Brasil en 2024, respaldados por los abundantes canales de distribución de diésel y GLP y los precios iniciales más bajos. Sin embargo, los modelos eléctricos registran la CAGR más alta del 13,78% a medida que los mandatos de calidad del aire interior se extienden desde la logística de alimentos hasta los almacenes de mercancías generales. La telemetría revela que las unidades eléctricas ofrecen hasta un 18% menos de costo de energía por turno en ciclos de trabajo interior constante, reduciendo la brecha de recuperación de la inversión incluso con tarifas de red volátiles. Los prototipos híbridos siguen siendo pruebas de concepto, aunque los proveedores de alquiler los prueban en centros multimodales que exigen turnos interiores y exteriores sin interrupciones.

Los obstáculos operativos incluyen la disponibilidad limitada de cargadores y las altas tarifas de carga máxima. Algunas empresas de alquiler ofrecen paquetes de energía como servicio, instalando cargadores temporales financiados a través de primas de alquiler, protegiendo así a los clientes del gasto de capital. El enfoque se alinea con los beneficios fiscales de la Lei do Bem, impulsando aún más la electrificación dentro del mercado de alquiler de montacargas en Brasil.

Por Clase de Camión: El Liderazgo de la Clase V Contrasta con el Crecimiento de la Clase I

Los montacargas contrapesados Clase V aseguraron una participación de ingresos del 37,28% en 2024 porque abarcan el trabajo de preparación interior y el trabajo en patios exteriores, siendo indispensables en puertos, patios de piezas metálicas y centros de distribución de gran formato. Sus neumáticos neumáticos y mayor distancia al suelo se adaptan a los muelles a menudo irregulares de Brasil. Sin embargo, los eléctricos de asiento Clase I registran la CAGR más rápida del 12,33%, atendiendo los movimientos de paletas de alto rendimiento dentro de los nuevos almacenes de gran altura surgidos en la carretera de circunvalación occidental de São Paulo.

La brecha de rendimiento subraya la evolución de las tipologías de edificios: mientras que las instalaciones heredadas aún requieren unidades robustas, las nuevas construcciones incorporan pisos nivelados con láser que dan la bienvenida a los camiones de batería. Los proveedores de alquiler se protegen manteniendo flotas mixtas y ofreciendo complementos de telemetría que comparan la eficiencia energética entre clases, orientando gradualmente a los clientes hacia los eléctricos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Uso Final: Concentración del Sector de Almacenamiento y Logística

Las operaciones de almacenamiento y logística dominaron con el 65,75% del tamaño del mercado de alquiler de montacargas en Brasil en 2024, expandiéndose un 12,32% anualmente a medida que los nodos de cumplimiento se multiplican cerca de los centros de consumo urbano. Los sitios de construcción del PAC-3 generan alquileres cruzados estables, pero representan flujos de ingresos cíclicos vinculados a los ritmos del presupuesto federal. Los fabricantes de equipos originales automotrices y sus proveedores de primer nivel mantienen la demanda base a través de contratos de alimentación de línea, aunque las perspectivas de crecimiento real dependen de los incentivos de reindustrialización de Brasil. El procesamiento de alimentos y bebidas mantiene un volumen de alquiler constante anclado en cadenas de frío orientadas a la exportación, mientras que el sector aeroespacial y de defensa requiere accesorios a medida que restringen la fungibilidad de la flota.

La larga trayectoria del sector logístico se debe a la subestimación sistemática de la oferta: los inicios de almacenes especulativos modernos cubren solo una pequeña fracción de la nueva demanda, manteniendo baja la vacancia y alta la presión de rendimiento. Las flotas de alquiler llenan el vacío rotando unidades en parques de múltiples inquilinos, reduciendo el tiempo de inactividad y ampliando los márgenes de los proveedores incluso cuando las tarifas diarias de referencia se comprimen bajo la presión competitiva.

Análisis Geográfico

El corredor industrial de São Paulo representó la mayor parte del mercado de alquiler de montacargas en Brasil en 2024 gracias a su densa red de autopistas, su proximidad al Puerto de Santos y el inventario más profundo del país de instalaciones logísticas de terceros. Una vacancia inferior al 5% en los submercados principales impulsa a los usuarios a maximizar el rendimiento cúbico, lo que se traduce en elevadas tasas de selección y la correspondiente adopción de alquiler de eléctricos de menos de 3,5 toneladas. La exposición de la región a los gigantes del comercio electrónico acelera aún más la modernización de la flota y la adopción de telemetría.

Río de Janeiro y Minas Gerais le siguen, el primero anclado por proyectos energéticos centrados en el puerto y el segundo por los sectores minero y siderúrgico que demandan modelos Clase V más pesados. Las mejoras de infraestructura a lo largo del ferrocarril Vitória-Minas amplían la demanda de alquileres de mediano plazo a medida que los paros de mantenimiento requieren elevaciones temporales para evitar cuellos de botella en la producción. Mientras tanto, el corredor agroindustrial de Paraná registra picos consistentes en temporada alta, con proveedores de alquiler que establecen patios satélite cerca de los silos de almacenamiento de soja para garantizar tiempos de respuesta de 24 horas.

El Noreste y el Norte se benefician desproporcionadamente de las asignaciones del PAC-3 —R$816 millones a través del Fondo de Inversión del Noreste y R$350 millones del Fondo Amazónico— desbloqueando la demanda latente de montacargas durante la construcción de vías férreas y posteriormente para el manejo de carga intermodal. Las emergentes zonas de libre comercio a lo largo del polo industrial de Manaos atraen a ensambladores de electrónica que prefieren paquetes de alquiler integrados que incluyen capacitación de operadores, facilitando la entrada en el complejo entramado regulatorio de Brasil. En todas las regiones, los participantes del mercado informan que el mercado de alquiler de montacargas en Brasil adapta la geografía de la flota de forma dinámica, redistribuyendo unidades para seguir los hitos de infraestructura y los ciclos de cosecha, lo que subraya la elasticidad operativa del segmento.

Panorama Competitivo

La competencia en el mercado de alquiler de montacargas en Brasil es moderada, lo que refleja una concentración significativa pero no monopolística. Actores como Toyota Material Handling Mercosul aprovechan la escala de fabricación global para localizar el suministro de piezas, reduciendo el tiempo medio de reparación y asegurando contratos plurianuales con los principales operadores logísticos de terceros. Las marcas Linde y Still del KION Group se diferencian a través de modelos de iones de litio y servicios de datos; su unidad en Brasil promueve planes de suscripción de "Potencia por Hora" que amortiguan el impacto del gasto de capital para los clientes. Hyster-Yale Brasil explota su linaje de alta resistencia, asegurando contratos portuarios en Santos y Paranaguá donde la resistencia del mástil de alta capacidad es esencial.

Los especialistas locales Movicarga, Baloc y Stemp Empilhadeiras capitalizan la agilidad regional, ofreciendo servicio de campo en 24 horas a través de técnicos en motocicleta que navegan por las congestionadas arterias urbanas más rápido que los equipos en camión. Estas empresas a menudo incluyen operadores certificados en las tarifas diarias, evitando los retrasos de incorporación sindical para los clientes. Los vectores competitivos giran cada vez más en torno a los portales digitales de gestión de flotas, el análisis predictivo y la externalización del cumplimiento normativo, más que en el precio de alquiler de referencia.

Las recientes fluctuaciones cambiarias comprimen los márgenes de importación, incentivando a los fabricantes de equipos originales a expandir los centros de remanufactura que reacondicionan las unidades de arrendamiento devueltas para el alquiler secundario. La adopción estratégica de prácticas de economía circular reduce el costo total del ciclo de vida y se alinea con los cuadros de mando de sostenibilidad corporativa exigidos por los transportistas multinacionales. A medida que la calidad del servicio, y no la novedad de la máquina, se convierte en el desencadenante de la compra, el mercado de alquiler de montacargas en Brasil es testigo de una recalibración en las narrativas de valor centradas en el tiempo de actividad, la tranquilidad regulatoria y las métricas de productividad habilitadas por datos.

Líderes de la Industria de Alquiler de Montacargas en Brasil

Toyota Material Handling

KION Group

Hyster-Yale

Caterpillar, Inc.

Movicarga

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: CSI Remarketing Locação de Equipamentos LTDA., una subsidiaria de propiedad total de CSI Leasing, Inc. ("CSI"), ha adquirido Somov Rental LTDA. Somov Rental, con sede en São Paulo, se especializa en el alquiler y mantenimiento de montacargas fabricados por Hyster-Yale.

- Abril de 2025: Se liberaron BRL 1.166 mil millones en fondos regionales —BRL 816 millones del Fondo de Inversión del Noreste y BRL 350 millones del Fondo de Inversión de la Amazonía— para acelerar los proyectos ferroviarios y portuarios.

- Enero de 2025: El gobierno brasileño confirmó BRL 94,2 mil millones para infraestructura ferroviaria bajo el PAC-3, con el objetivo de elevar la participación del transporte ferroviario de carga al 40% para 2035.

Alcance del Informe del Mercado de Alquiler de Montacargas en Brasil

| Menos de 3,5 T |

| 3,6 - 10 T |

| Más de 10 T |

| Corto Plazo / Spot (menos de 1 mes) |

| Mediano Plazo (1 - 12 meses) |

| Arrendamiento a Largo Plazo (3 - 5 años) |

| Eléctrico |

| Combustión Interna (Diésel/GLP) |

| Híbrido |

| Clase I |

| Clase II |

| Clase III |

| Clase IV |

| Clase V |

| Almacenamiento y Logística |

| Construcción |

| Automotriz |

| Alimentos y Bebidas |

| Aeroespacial y Defensa |

| Otros (Comercio Minorista, Farmacéutico, etc.) |

| Por Capacidad de Carga | Menos de 3,5 T |

| 3,6 - 10 T | |

| Más de 10 T | |

| Por Duración del Alquiler | Corto Plazo / Spot (menos de 1 mes) |

| Mediano Plazo (1 - 12 meses) | |

| Arrendamiento a Largo Plazo (3 - 5 años) | |

| Por Fuente de Energía | Eléctrico |

| Combustión Interna (Diésel/GLP) | |

| Híbrido | |

| Por Clase de Camión | Clase I |

| Clase II | |

| Clase III | |

| Clase IV | |

| Clase V | |

| Por Industria de Uso Final | Almacenamiento y Logística |

| Construcción | |

| Automotriz | |

| Alimentos y Bebidas | |

| Aeroespacial y Defensa | |

| Otros (Comercio Minorista, Farmacéutico, etc.) |

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR proyectada para el mercado de alquiler de montacargas en Brasil hasta 2030?

Se prevé que el segmento crezca un 12,18% anualmente, llevando los ingresos de USD 1,73 mil millones en 2025 a USD 3,07 mil millones en 2030.

¿Qué segmento de capacidad de carga lidera tanto en participación como en crecimiento?

Los montacargas de menos de 3,5 toneladas representan el 48,62% de los ingresos de 2024 y registran la CAGR más rápida del 13,21% hasta 2030.

¿Cómo influyen las altas tasas SELIC en la demanda de alquiler?

Los elevados costos de financiamiento encarecen la propiedad, lo que lleva a los operadores a adoptar alquileres que convierten el gasto de capital en gastos operativos manejables.

¿Por qué São Paulo es el mayor mercado regional?

El denso inventario de almacenes, la proximidad al Puerto de Santos y la alta penetración del comercio electrónico generan una demanda concentrada de flotas de alquiler.

¿Cómo están diferenciando los fabricantes de equipos originales sus ofertas de alquiler?

Los líderes de la industria ahora integran mantenimiento, capacitación de operadores y telemetría de IoT en los contratos de alquiler, ofreciendo un tiempo de actividad predecible y cumplimiento normativo.

Última actualización de la página el: