Tamaño y Participación del Mercado de Biofertilizantes de Brasil

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

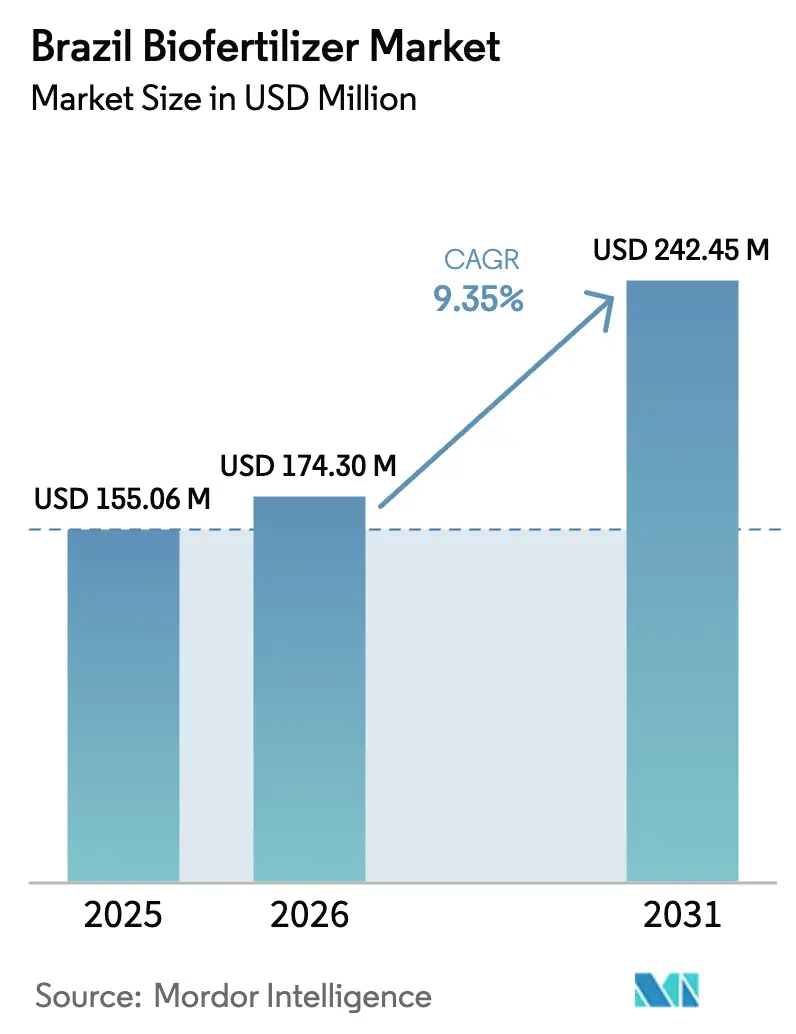

| Tamaño del mercado en el año base (2025) | 155.06 Millones de dólares |

| Tamaño del Mercado (2026) | 174.30 Millones de dólares |

| Tamaño del Mercado (2031) | 242.45 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.35% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biofertilizantes de Brasil por Mordor Intelligence

El tamaño del mercado de biofertilizantes de Brasil fue valorado en USD 155,06 millones en 2025 y se estima que crecerá desde USD 174,30 millones en 2026 hasta alcanzar USD 242,45 mil millones en 2031, a una CAGR del 9,35% durante el período de pronóstico (2026-2031). Un aumento en la superficie sembrada de soja, la volatilidad de los precios del nitrógeno sintético y los incentivos de política integrados en el programa RenovaBio elevan el mercado de biofertilizantes de Brasil como un pilar central de las estrategias de insumos agrícolas. La rápida innovación en formulaciones microbianas, especialmente los consorcios de múltiples cepas, ancla aún más la demanda, mientras que los biorreactores en la propia granja están reformando las estructuras de costos para los productores remotos del Cerrado. Las primas por créditos de carbono vinculadas a reducciones verificadas en las emisiones de gases de efecto invernadero crean ahora un flujo de ingresos adicional para los adoptantes, estrechando el ciclo de retroalimentación entre las métricas de sostenibilidad y la elección de insumos. Aunque los cuellos de botella regulatorios en el Ministerio de Agricultura, Ganadería y Abastecimiento ralentizan las aprobaciones de nuevas cepas, el impulso general del mercado de biofertilizantes de Brasil se mantiene firmemente al alza.

Conclusiones Clave del Informe

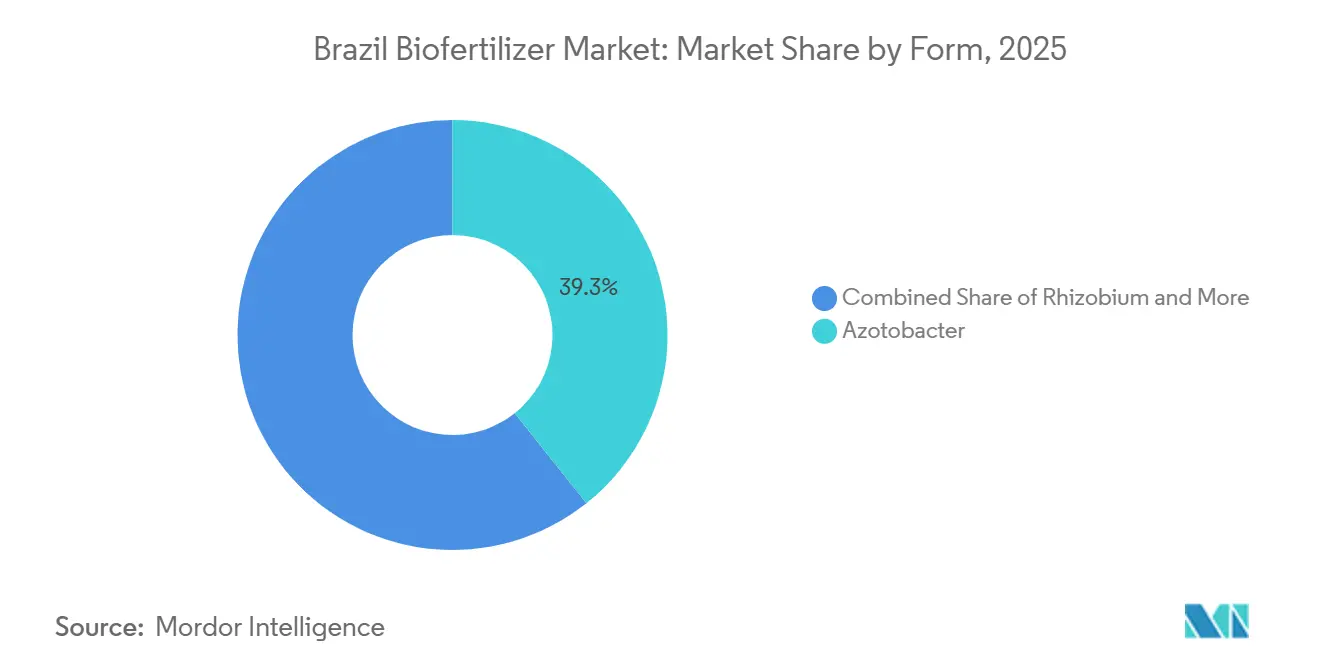

- Por forma, Azotobacter lideró con el 39,3% de la participación del mercado de biofertilizantes de Brasil en 2025, mientras que se proyecta que Rhizobium avance a una CAGR del 11,1% hasta 2031.

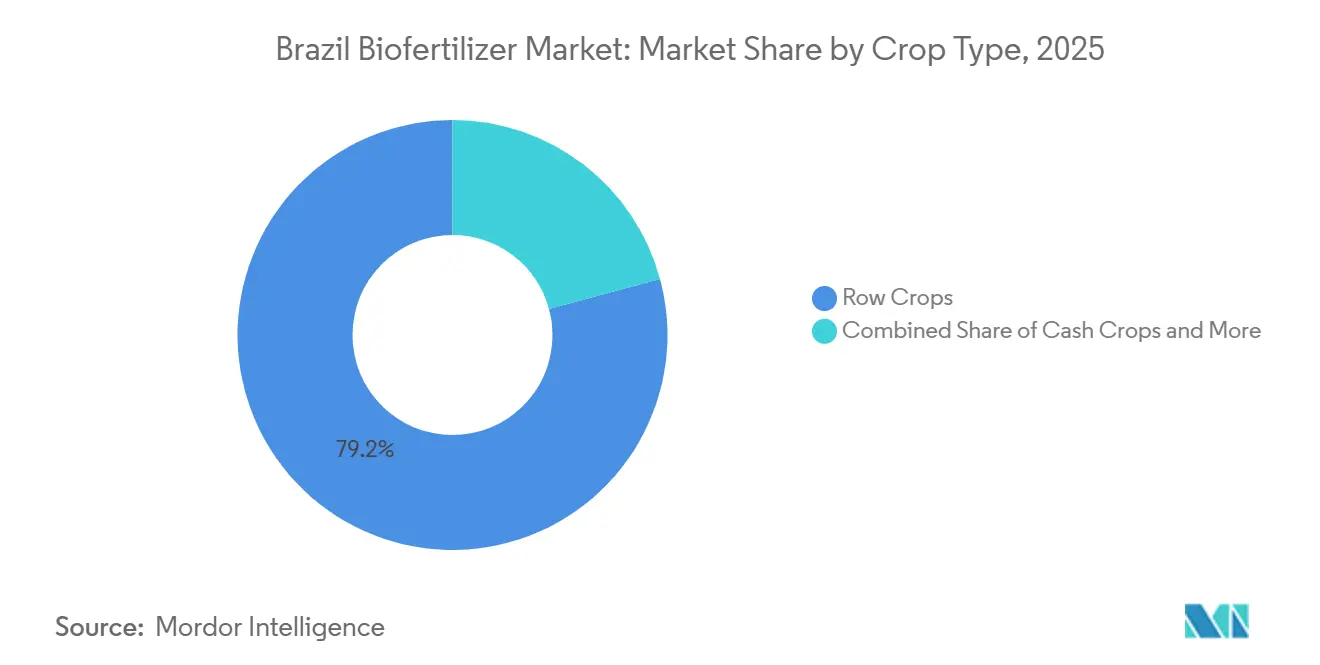

- Por tipo de cultivo, los cultivos en hilera representaron el 79,2% del tamaño del mercado de biofertilizantes de Brasil en 2025, y se prevé que se expandan a una CAGR del 9,8% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Biofertilizantes de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción acelerada en sistemas de soja de siembra directa | +2.1% | Global, con mayor intensidad en América del Sur (Brasil, Argentina, Paraguay) | Mediano plazo (2-4 años) |

| Expansión de la política de biocombustibles RenovaBio | +1.8% | Nacional, con ganancias tempranas en São Paulo, Goiás, Mato Grosso do Sul | Largo plazo (≥4 años) |

| Líneas de crédito gubernamentales (PRONAF) que favorecen los insumos biológicos | +1.4% | Nacional, mayor adopción en las regiones de agricultura familiar del Sur y Sudeste | Corto plazo (≤2 años) |

| Primas por créditos de carbono para insumos biológicos | +1.6% | Global, con concentración de proyectos piloto en el Cerrado y el Sur de Brasil | Mediano plazo (2-4 años) |

| Innovaciones en combinación microbiana que mejoran la estabilidad del rendimiento | +1.9% | Global, con centros de I+D en Brasil, Argentina y Estados Unidos | Mediano plazo (2-4 años) |

| Adopción de biorreactores en la granja que reducen el costo por hectárea | +1.3% | Nacional, adoptantes tempranos en municipios remotos del Cerrado | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada en Sistemas de Soja de Siembra Directa

La superficie de siembra directa de Brasil domina el cultivo de soja, mejorando la eficacia de los inoculantes al preservar la humedad del suelo y los hábitats microbianos[1]. Los protocolos de co-inoculación con Bradyrhizobium japonicum y Azospirillum brasilense ofrecen ganancias de rendimiento significativas y retornos económicos, impulsando altas tasas de adopción. El cambio a la siembra directa reduce la perturbación del suelo, minimiza el estrés oxidativo en los rizobios y amplía las ventanas de nodulación, lo que resulta ventajoso durante patrones de lluvia erráticos. Los grandes productores del Cerrado integran la aplicación de inoculantes en los flujos de trabajo de siembra de precisión, garantizando una distribución uniforme y reduciendo las tasas de omisión. Esta integración establece los inoculantes como insumos agronómicos esenciales, impulsando el crecimiento del mercado y posicionando los sistemas de siembra directa como un impulsor clave de la demanda.

Expansión de la Política de Biocombustibles RenovaBio

La Ley 15.082/2024, promulgada en marzo de 2024, modificó el marco de RenovaBio para recompensar a los productores de biomasa que adopten insumos biológicos, vinculando los créditos de descarbonización (CBIOs) a reducciones verificadas en el uso de nitrógeno sintético. Bajo la metodología revisada, los productores de caña de azúcar y soja que sustituyan una parte del fertilizante nitrogenado con fijación biológica pueden reclamar CBIOs adicionales por tonelada de materia prima. La Agencia Nacional de Petróleo, Gas Natural y Biocombustibles (ANP) proyecta un crecimiento significativo en la emisión de CBIOs a medida que aumentan los mandatos de mezcla de etanol a nivel nacional. Esta política crea un flujo de ingresos directo que compensa el costo de los inoculantes e incentiva la adopción temprana entre los productores de caña de azúcar en regiones clave. Si bien el impacto a largo plazo depende de los ciclos de certificación plurianuales para la elegibilidad de CBIOs, la política señala un cambio estructural hacia la monetización de créditos de carbono como caso de negocio central para los insumos biológicos.

Líneas de Crédito Gubernamentales (PRONAF) que Favorecen los Insumos Biológicos

El Programa Nacional de Fortalecimiento de la Agricultura Familiar (PRONAF) asignó financiamiento sustancial en el Plan Safra 2024/25, con tasas de interés preferenciales para inversiones en insumos orgánicos y de bioeconomía, incluidos los biofertilizantes. Esta estructura de subsidios acorta el período de recuperación de la inversión para la adopción de inoculantes por parte de los pequeños agricultores que cultivan fincas más pequeñas, un segmento demográfico que representa una parte significativa de la producción agrícola nacional. Los agricultores familiares de la región Sur, donde la mayoría de las propiedades son de pequeña escala, han utilizado el crédito del PRONAF para pasar de inoculantes de Rhizobium de cepa única a consorcios de múltiples microorganismos que incluyen bacterias solubilizadoras de fosfato y Azospirillum, logrando ganancias de rendimiento notables en rotaciones de maíz y soja durante la temporada 2024/25. El horizonte temporal de impacto a corto plazo del programa se debe a su ciclo de desembolso anual, que proporciona liquidez durante la ventana de presiembra y permite la adquisición inmediata de insumos, en contraste con las inversiones en infraestructura o I+D a más largo plazo.

Surgimiento de Primas por Créditos de Carbono para Insumos Biológicos

Los ensayos de campo realizados por Embrapa en 2024 demostraron que la co-inoculación con Bradyrhizobium y Azospirillum reduce significativamente las emisiones de gases de efecto invernadero en comparación con la aplicación de nitrógeno sintético. Esta reducción se atribuye a la volatilización evitada de óxido nitroso y al menor consumo de combustibles fósiles en la producción de urea por parte de Embrapa. Las granjas pioneras inscritas en programas voluntarios de créditos de carbono, como los operados por Indigo Ag y la Iniciativa de Carbono de Bayer, capturaron primas equivalentes a un pequeño porcentaje de los ingresos brutos del cultivo de soja de Indigo Ag. La contribución de las primas por créditos de carbono señala un flujo de ingresos incipiente pero de alto crecimiento que podría acelerarse a medida que los mandatos de divulgación del Alcance 3 corporativo se endurezcan bajo las emergentes regulaciones de ESG (Ambiental, Social y de Gobernanza).

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de vía rápida de registro específica por cepa | -1.2% | Nacional, con cuellos de botella agudos en las aprobaciones de nuevos microorganismos | Largo plazo (≥4 años) |

| Desajustes estacionales entre oferta y demanda de inoculantes líquidos | -0.9% | Nacional, mayor estrés en el Cerrado y el Sur durante septiembre-noviembre | Corto plazo (≤2 años) |

| Logística de cadena de frío limitada en el Norte y Nordeste | -1.1% | Regional, concentrado en Tocantins, Pará, Maranhão, Piauí (MATOPIBA) | Mediano plazo (2-4 años) |

| Escepticismo de los agricultores hacia los consorcios estables en anaquel | -0.7% | Nacional, mayor entre los pequeños agricultores y los adoptantes por primera vez | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Vía Rápida de Registro Específica por Cepa

La Instrucción Normativa 61/2020 exime a las cepas conocidas de los expedientes toxicológicos completos, pero los nuevos microorganismos aún enfrentan largos plazos de aprobación[2]Fuente: Ministerio de Agricultura y Ganadería, "Instrução Normativa 61/2020," gov.br. Sin embargo, las cepas novedosas y los consorcios de múltiples microorganismos aún enfrentan largos plazos de aprobación que implican ensayos de eficacia en campo, evaluaciones de estabilidad genética y revisiones de impacto ambiental. Estos retrasos regulatorios ponen en desventaja a los innovadores brasileños frente a los competidores de otros países, donde los registros condicionales permiten una comercialización más rápida de productos avanzados. Las partes interesadas de la industria destacan que estos retrasos dificultan la capacidad del mercado para abordar los desafíos agronómicos emergentes, incluida la roya de la soja y la presión de nematodos. La naturaleza arraigada de los procesos regulatorios a menudo requiere intervención legislativa o ministerial para las reformas. Existe una necesidad urgente de una vía rápida para las cepas con historial de seguridad comprobado, una reforma impulsada por las asociaciones de la industria.

Desajustes Estacionales entre Oferta y Demanda de Inoculantes Líquidos

En Brasil, la concentrada temporada de siembra de soja genera un aumento significativo en la demanda de inoculantes, lo que pone a prueba las capacidades de fabricación y distribución. Los inoculantes líquidos dominan el mercado debido a su superior viabilidad y facilidad de aplicación, pero su vida útil limitada restringe la acumulación de inventario durante los meses de baja temporada. Los distribuidores en regiones clave han reportado desabastecimientos durante el pico de la temporada de siembra, lo que obliga a los productores a retrasar la siembra o a utilizar alternativas menos efectivas, ambas situaciones con impacto negativo en los rendimientos. Los fabricantes están abordando estos desafíos ampliando las capacidades de producción, aunque los plazos de ejecución de estas ampliaciones siguen siendo prolongados. Los cuellos de botella estacionales persisten, pero se anticipa que la industria superará estas limitaciones a medida que avancen las inversiones en la cadena de suministro y aumente la adopción de biorreactores en la granja.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Liderazgo de Azotobacter e Impulso de Rhizobium

Azotobacter mantuvo el 39,3% de la participación del mercado de biofertilizantes de Brasil en 2025, debido a su doble función en la fijación de nitrógeno y la solubilización de fosfato. La categoría de producto goza de un reconocimiento de marca arraigado, particularmente en los suelos del Cerrado donde la acidez intensifica la fijación de fosfato. Rhizobium, impulsado por el aumento de la superficie de soja, registra una CAGR del 11,1% durante 2026 a 2031, y a menudo se mezcla con Azotobacter para estabilizar el rendimiento en campo. Los segmentos de bacterias solubilizadoras de fosfato y micorriza van a la zaga, pero están ganando terreno en la restauración de pasturas degradadas y en nichos de cultivos especializados. A medida que la combinación microbiana gana aceptación, los formuladores comercializan cada vez más paquetes de tres cepas, elevando los precios de venta promedio sin erosionar la economía agrícola. Los avances en la vida útil mediante encapsulación también amplían el alcance de la distribución, amplificando el potencial de ingresos del mercado de biofertilizantes de Brasil a nivel de formulación.

La colaboración en el ecosistema profundiza la innovación. Las formulaciones avanzadas ahora integran Azotobacter con Rhizobium y bacterias solubilizadoras de fosfato para crear efectos sinérgicos que pueden aumentar los rendimientos de los cultivos entre un 15 y un 25% en comparación con las aplicaciones de cepa única. Los programas de investigación público-privados bajo Embrapa canalizan las bibliotecas de cepas locales hacia los circuitos comerciales, reduciendo los costos de descubrimiento. Junto con la nueva ley de bioinsumos de 2024 del Ministerio de Agricultura y Ganadería (MAPA), que apunta a aprobaciones de seis a 24 meses para microorganismos de bajo riesgo, el pulso regulatorio ahora apoya una entrada más rápida al mercado. Este entorno anima a las empresas emergentes a desarrollar consorcios propietarios optimizados para las zonas climáticas de Brasil, añadiendo una saludable tensión competitiva al mercado de biofertilizantes de Brasil dominado por los actores establecidos.

Por Tipo de Cultivo: Dominio de los Cultivos en Hilera y Emergencia de los Cultivos Hortícolas

Los cultivos en hilera representaron el 79,2% del tamaño del mercado de biofertilizantes de Brasil en 2025, liderados por la soja y el maíz en 26 millones de hectáreas en el Centro-Oeste, y están creciendo a la CAGR más rápida del 9,8% hasta 2031. Los cultivos en hilera dominan el mercado de biofertilizantes de Brasil, impulsados por el extenso cultivo de soja, maíz y algodón. La soja representa la mayor parte del uso de inoculantes debido a las altas tasas de adopción en grandes explotaciones, respaldadas por años de extensión agrícola. La adopción en el maíz está creciendo a medida que los agricultores utilizan cada vez más biofertilizantes para reducir la aplicación de nitrógeno, mientras que los productores de algodón recurren a mezclas avanzadas que ofrecen beneficios adicionales de biocontrol.

Los cultivos hortícolas tienen una participación de mercado menor, pero se anticipa que crecerán rápidamente. Los cultivos de riego por goteo como tomates, pimientos y cítricos están adoptando biofertilizantes para mejorar la calidad de los frutos y la vida útil en anaquel. Estos cultivos proporcionan márgenes más altos para los proveedores en comparación con los cultivos en hilera, lo que ayuda a diversificar los flujos de ingresos. Los programas de certificación gubernamentales fomentan aún más la adopción de insumos biológicos al imponer límites de residuos más estrictos para los productos orientados a la exportación.

Análisis Geográfico

El Centro-Oeste, anclado por Mato Grosso, generó una participación significativa de los ingresos del mercado de biofertilizantes de Brasil en 2025, ya que los grandes productores con conocimientos tecnológicos integran la fijación biológica de nitrógeno en 13 millones de hectáreas de soja y maíz [3]Fuente: Companhia Nacional de Abastecimento, "Acompanhamento da Safra Brasileira de Grãos," conab.gov.br. Los suelos ácidos responden fuertemente a los consorcios solubilizadores de fosfato, validando los modelos de precios premium. Las cooperativas regionales y los corredores de transporte bien pavimentados refuerzan la eficiencia de la distribución, permitiendo entregas en la misma semana incluso durante las temporadas pico. La frontera MATOPIBA de la región ofrece superficie adicional que requerirá inoculación microbiana desde el primer día, contribuyendo a mantener la visibilidad de la demanda a largo plazo.

El mercado del Sur está impulsado por sistemas de cultivo diversificados que facilitan las compras de biofertilizantes durante todo el año. Los climas templados prolongan la vida útil de los inoculantes líquidos, aliviando la presión de la cadena de frío y reduciendo las pérdidas por deterioro por debajo del 5%. Las sólidas redes cooperativas fortalecen la educación de los agricultores, permitiendo una rápida adopción en campo de los hallazgos de investigación. Los servicios de extensión gubernamentales se centran en integrar los insumos biológicos en los programas de intensificación sostenible, reforzando el arraigo del mercado de biofertilizantes de Brasil en la agronomía regional.

El Sudeste, el Nordeste y el Norte representan conjuntamente el 26% de las ventas, pero registran la CAGR más alta durante el período de pronóstico. En São Paulo, los ingenios azucareros mezclan vinaza con biofertilizantes líquidos, creando un reciclaje de nutrientes en circuito cerrado que reduce la demanda de potasio sintético. Las zonas semiáridas del Nordeste se benefician de inoculantes tolerantes a la sequía combinados con sistemas de riego por goteo financiados bajo el Pronaf. Las brechas en la cadena de frío del Norte invitan a gránulos estables en anaquel y centros de fermentación locales, acortando los plazos de entrega hasta en 10 días. A medida que los marcos logísticos y crediticios maduren, estos territorios de frontera añadirán volumen incremental al tamaño del mercado de biofertilizantes de Brasil cada temporada.

Panorama Competitivo

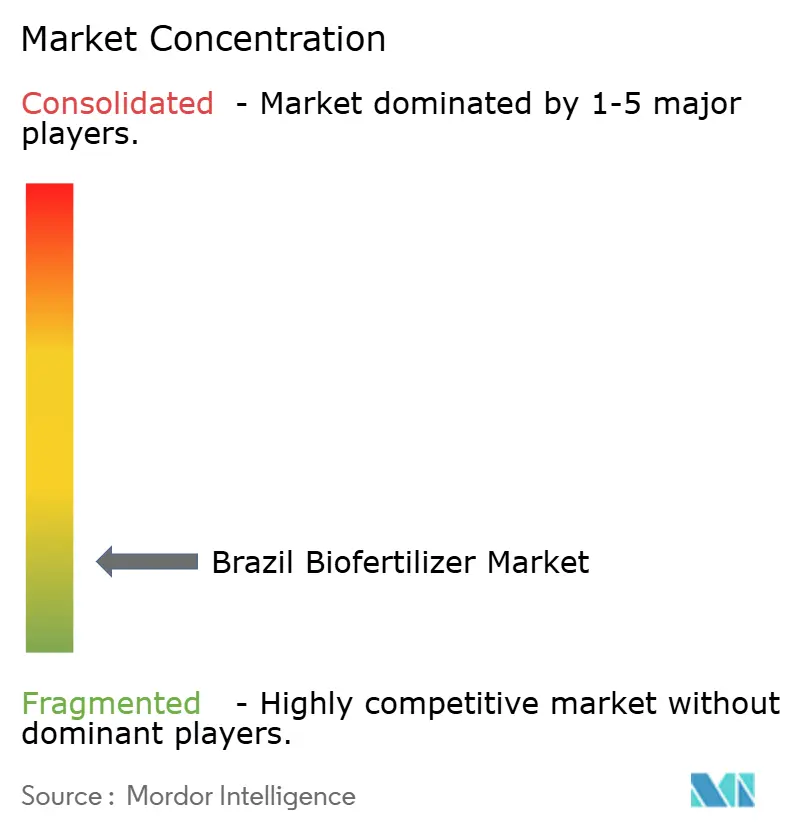

El mercado de biofertilizantes de Brasil cuenta con actores destacados como Vittia Group, Rizobacter, Novozymes A/S (Novonesis Group), Biolchim SpA y Lallemand Inc., que lideran la industria a través de diversas iniciativas estratégicas, representando una participación significativa de las ventas de 2025, lo que señala un ámbito fragmentado donde la escala y las bibliotecas de cepas sirven como fosos competitivos primordiales. Las empresas se centran cada vez más en la investigación y el desarrollo para crear soluciones innovadoras de fertilizantes biológicos, particularmente en tecnologías de fijación de nitrógeno y mejora de nutrientes.

Las alianzas estratégicas configuran el canal de innovación. El centro público-privado SPARCBio, lanzado en diciembre de 2024, une a empresas tecnológicas neerlandesas con investigadores brasileños para co-desarrollar insumos biológicos para cultivos de cítricos y granos. Las alianzas cooperativas con fabricantes de pulverizadores de drones tienen como objetivo mejorar la uniformidad de la aplicación foliar, abriendo nuevos canales de ingresos. Las empresas emergentes ganan terreno en la tecnología de biorreactores en la granja, ofreciendo módulos de fermentación de marca blanca a grandes productores que buscan la autosuficiencia. A pesar del espacio para la disrupción en nichos, la carga de capital y cumplimiento normativo mantiene altas barreras de entrada, preservando la estructura concentrada del mercado de biofertilizantes de Brasil.

Las fusiones y las participaciones accionarias refuerzan las ventajas de escala. Las empresas multinacionales de semillas están explorando alianzas con proveedores de inoculantes para agrupar paquetes biológicos con genética propietaria, vinculando a los productores a soluciones verticalmente integradas. La intensidad competitiva pivota así del precio hacia los ecosistemas de valor añadido, un cambio que apoya perfiles de margen sostenidos en toda la industria de biofertilizantes de Brasil.

Líderes de la Industria de Biofertilizantes de Brasil

Biolchim SpA

Lallemand Inc.

Rizobacter

Vittia Group

Novonesis A/S (Novonesis Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Rovensa Next, el líder mundial en biosoluciones para la agricultura, ha inaugurado una nueva planta piloto de fermentación en Brasil, fortaleciendo sus capacidades globales de I+D y escalado en biosoluciones microbianas. La instalación crea un paso intermedio entre la investigación de laboratorio y la producción industrial completa, reduciendo los riesgos de desarrollo y acelerando el lanzamiento de nuevos bioinsumos.

- Julio de 2025: UPL introdujo "Nuvita" en Brasil, una biosolución foliar bajo su plataforma de Protección Natural de Plantas (NPP) diseñada para aumentar la eficiencia de nutrientes en maíz y soja. Mejora la formación de acuaporinas, mejorando la absorción de nitrógeno y la absorción de agua, con ensayos de campo que demuestran una mejora significativa en la eficiencia del nitrógeno.

- Junio de 2025: Koppert Biological Systems Inc. anunció planes de invertir USD 200 millones para construir dos nuevas plantas de fabricación en Brasil para 2030, con el objetivo de impulsar la producción de soluciones biológicas adaptadas a la agricultura tropical. Las fábricas, que se centrarán en productos derivados de bacterias y hongos, están programadas para comenzar operaciones en los próximos dos a tres años.

- Diciembre de 2024: Brasil promulgó la Ley Federal N.° 15.070/2024, creando un marco regulatorio unificado para los bioinsumos, incluidos microorganismos, extractos vegetales e inoculantes. La ley agiliza los procedimientos de producción, registro y comercio, acelerando la innovación y la inversión en el sector de biofertilizantes.

Alcance del Informe del Mercado de Biofertilizantes de Brasil

El Informe del Mercado de Biofertilizantes de Brasil está Segmentado por Forma (Azospirillum, Azotobacter, Micorriza, Bacterias Solubilizadoras de Fosfato, Rhizobium y Otros Biofertilizantes) y por Tipo de Cultivo (Cultivos Comerciales, Cultivos Hortícolas y Cultivos en Hilera). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas Métricas).

| Azospirillum |

| Azotobacter |

| Micorriza |

| Bacterias Solubilizadoras de Fosfato |

| Rhizobium |

| Otros Biofertilizantes |

| Cultivos Comerciales |

| Cultivos Hortícolas |

| Cultivos en Hilera |

| Forma | Azospirillum |

| Azotobacter | |

| Micorriza | |

| Bacterias Solubilizadoras de Fosfato | |

| Rhizobium | |

| Otros Biofertilizantes | |

| Tipo de Cultivo | Cultivos Comerciales |

| Cultivos Hortícolas | |

| Cultivos en Hilera |

Definición de mercado

- DOSIS PROMEDIO DE APLICACIÓN - La tasa de aplicación promedio es el volumen promedio de biofertilizantes aplicados por hectárea de tierra agrícola en la región/país respectivo.

- TIPO DE CULTIVO - El tipo de cultivo incluye Cultivos en Hilera (Cereales, Legumbres, Oleaginosas), Cultivos Hortícolas (Frutas y verduras) y Cultivos Comerciales (Cultivos de Plantación, Cultivos de Fibra y Otros Cultivos Industriales)

- FUNCIÓN - La función de nutrición de cultivos de los insumos biológicos agrícolas consiste en diversos productos que proporcionan nutrientes esenciales para las plantas y mejoran la calidad del suelo.

- TIPO - Los biofertilizantes mejoran la calidad del suelo aumentando la población de microorganismos beneficiosos. Ayudan a los cultivos a absorber nutrientes del entorno.

| Palabra clave | Definición |

|---|---|

| Cultivos Comerciales | Los cultivos comerciales son cultivos no consumibles que se venden en su totalidad o en parte para fabricar productos finales con fines de lucro. |

| Manejo Integrado de Plagas (MIP) | El MIP es un enfoque amigable con el medio ambiente y sostenible para controlar las plagas en diversos cultivos. Implica una combinación de métodos, incluidos controles biológicos, prácticas culturales y uso selectivo de pesticidas. |

| Agentes de biocontrol bacteriano | Bacterias utilizadas para controlar plagas y enfermedades en los cultivos. Actúan produciendo toxinas dañinas para las plagas objetivo o compitiendo con ellas por nutrientes y espacio en el entorno de cultivo. Algunos ejemplos de agentes de biocontrol bacteriano de uso común incluyen Bacillus thuringiensis (Bt), Pseudomonas fluorescens y Streptomyces spp. |

| Producto Fitosanitario (PF) | Un producto fitosanitario es una formulación aplicada a los cultivos para protegerlos de plagas, como malezas, enfermedades o insectos. Contienen una o más sustancias activas con otros co-formulantes como solventes, portadores, material inerte, agentes humectantes o adyuvantes formulados para dar una eficacia óptima al producto. |

| Patógeno | Un patógeno es un organismo que causa enfermedades a su huésped, con la gravedad de los síntomas de la enfermedad. |

| Parasitoides | Los parasitoides son insectos que depositan sus huevos sobre o dentro del insecto huésped, con sus larvas alimentándose del insecto huésped. En la agricultura, los parasitoides pueden utilizarse como forma de control biológico de plagas, ya que ayudan a controlar el daño de las plagas a los cultivos y reducen la necesidad de pesticidas químicos. |

| Nematodos Entomopatógenos (NEP) | Los nematodos entomopatógenos son gusanos redondos parásitos que infectan y matan plagas liberando bacterias de su intestino. Los nematodos entomopatógenos son una forma de agentes de biocontrol utilizados en la agricultura. |

| Micorriza vesicular-arbuscular (MVA) | Los hongos MVA son especies micorrícicas de hongos. Viven en las raíces de diferentes plantas de orden superior. Desarrollan una relación simbiótica con las plantas en las raíces de estas plantas. |

| Agentes de biocontrol fúngico | Los agentes de biocontrol fúngico son los hongos beneficiosos que controlan las plagas y enfermedades de las plantas. Son una alternativa a los pesticidas químicos. Infectan y matan las plagas o compiten con los hongos patógenos por nutrientes y espacio. |

| Biofertilizantes | Los biofertilizantes contienen microorganismos beneficiosos que mejoran la fertilidad del suelo y promueven el crecimiento de las plantas. |

| Biopesticidas | Los biopesticidas son compuestos naturales/de base biológica utilizados para controlar las plagas agrícolas mediante efectos biológicos específicos. |

| Depredadores | Los depredadores en la agricultura son los organismos que se alimentan de las plagas y ayudan a controlar el daño de las plagas a los cultivos. Algunas especies de depredadores comunes utilizadas en la agricultura incluyen mariquitas, crisopas y ácaros depredadores. |

| Agentes de biocontrol | Los agentes de biocontrol son organismos vivos utilizados para controlar plagas y enfermedades en la agricultura. Son alternativas a los pesticidas químicos y son conocidos por su menor impacto en el medio ambiente y la salud humana. |

| Fertilizantes Orgánicos | El fertilizante orgánico está compuesto de materia animal o vegetal utilizada sola o en combinación con uno o más elementos o compuestos de origen no sintético utilizados para la fertilidad del suelo y el crecimiento de las plantas. |

| Hidrolizados de Proteínas (HP) | Los bioestimulantes a base de hidrolizados de proteínas contienen aminoácidos libres, oligopéptidos y polipéptidos producidos por hidrólisis enzimática o química de proteínas, principalmente de fuentes vegetales o animales. |

| Bioestimulantes/Reguladores del Crecimiento Vegetal (RCV) | Los Bioestimulantes/Reguladores del Crecimiento Vegetal (RCV) son sustancias derivadas de recursos naturales para mejorar el crecimiento y la salud de las plantas estimulando los procesos vegetales (metabolismo). |

| Enmiendas del Suelo | Las Enmiendas del Suelo son sustancias aplicadas al suelo que mejoran la salud del suelo, como la fertilidad y la estructura del suelo. |

| Extracto de Algas Marinas | Los extractos de algas marinas son ricos en micro y macronutrientes, proteínas, polisacáridos, polifenoles, fitohormonas y osmolitos. Estas sustancias estimulan la germinación de semillas y el establecimiento del cultivo, el crecimiento total de la planta y la productividad. |

| Compuestos relacionados con el biocontrol y/o la promoción del crecimiento (CRBPC) | Los compuestos relacionados con el biocontrol o la promoción del crecimiento (CRBPC) son la capacidad de una bacteria para producir compuestos para el biocontrol de fitopatógenos y la promoción del crecimiento vegetal. |

| Bacterias Simbióticas Fijadoras de Nitrógeno | Las bacterias simbióticas fijadoras de nitrógeno, como Rhizobium, obtienen alimento y refugio del huésped y, a cambio, ayudan proporcionando nitrógeno fijado a las plantas. |

| Fijación de Nitrógeno | La fijación de nitrógeno es un proceso químico en el suelo que convierte el nitrógeno molecular en amoníaco o compuestos nitrogenados relacionados. |

| ARS (Servicio de Investigación Agrícola) | El ARS es la principal agencia de investigación científica interna del Departamento de Agricultura de los Estados Unidos. Su objetivo es encontrar soluciones a los problemas agrícolas que enfrentan los agricultores del país. |

| Regulaciones Fitosanitarias | Las regulaciones fitosanitarias impuestas por los organismos gubernamentales respectivos verifican o prohíben la importación y comercialización de ciertos insectos, especies vegetales o productos de estas plantas para prevenir la introducción o propagación de nuevas plagas o patógenos vegetales. |

| Ectomicorriza (ECM) | La ectomicorriza (ECM) es una interacción simbiótica de hongos con las raíces absorbentes de plantas superiores en la que tanto la planta como los hongos se benefician de la asociación para su supervivencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.