Taille et Part du Marché Brésilien des Biofertilisants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

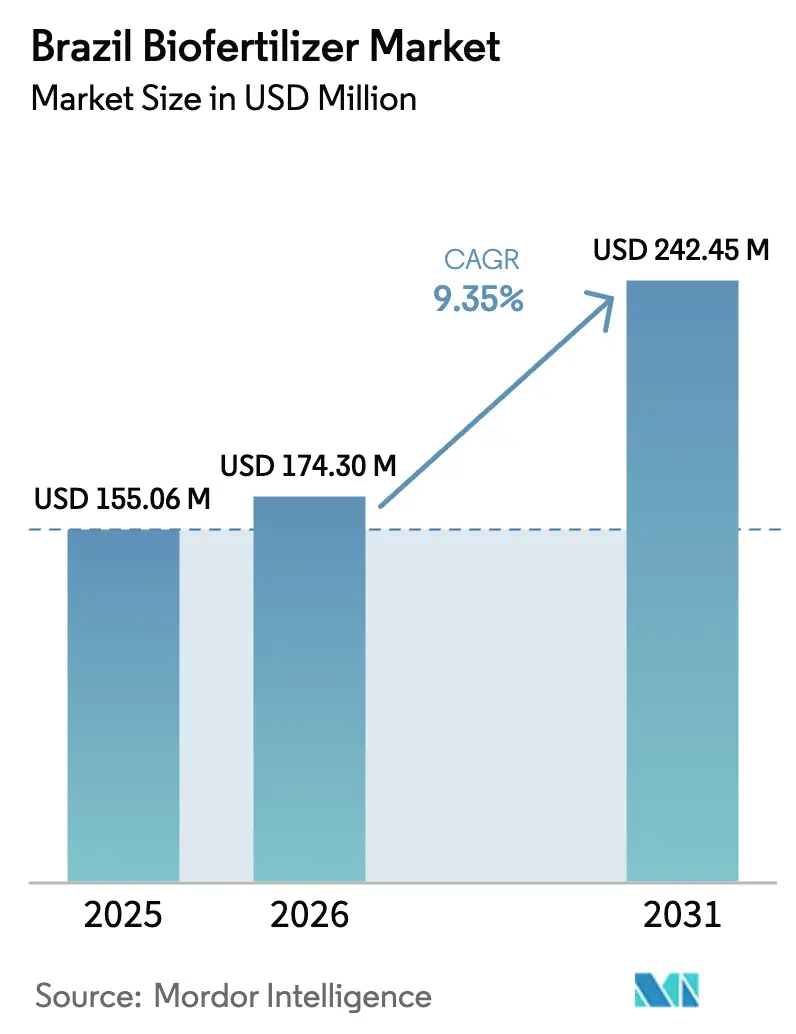

| Taille du marché de l'année de base (2025) | 155.06 Millions de dollars américains |

| Taille du Marché (2026) | 174.30 Millions de dollars américains |

| Taille du Marché (2031) | 242.45 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.35% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Brésilien des Biofertilisants par Mordor Intelligence

La taille du marché brésilien des biofertilisants était évaluée à 155,06 millions USD en 2025 et devrait croître de 174,30 millions USD en 2026 pour atteindre 242,45 milliards USD d'ici 2031, à un TCAC de 9,35 % durant la période de prévision (2026-2031). Une forte augmentation des superficies cultivées en soja, la volatilité des prix de l'azote synthétique et les incitations politiques intégrées au programme RenovaBio élèvent le marché brésilien des biofertilisants au rang de pilier central des stratégies d'intrants agricoles. L'innovation rapide dans les formulations microbiennes, notamment les consortiums multi-souches, ancre davantage la demande, tandis que les bioréacteurs à la ferme remodèlent les structures de coûts pour les producteurs isolés du Cerrado. Les primes de crédits carbone liées aux réductions vérifiées des émissions de gaz à effet de serre créent désormais une source de revenus supplémentaire pour les adoptants, resserrant la boucle de rétroaction entre les indicateurs de durabilité et le choix des intrants. Bien que les goulets d'étranglement réglementaires au sein du Ministère de l'Agriculture, de l'Élevage et de l'Approvisionnement ralentissent les approbations de nouvelles souches, la dynamique globale du marché brésilien des biofertilisants reste résolument orientée à la hausse.

Principaux Enseignements du Rapport

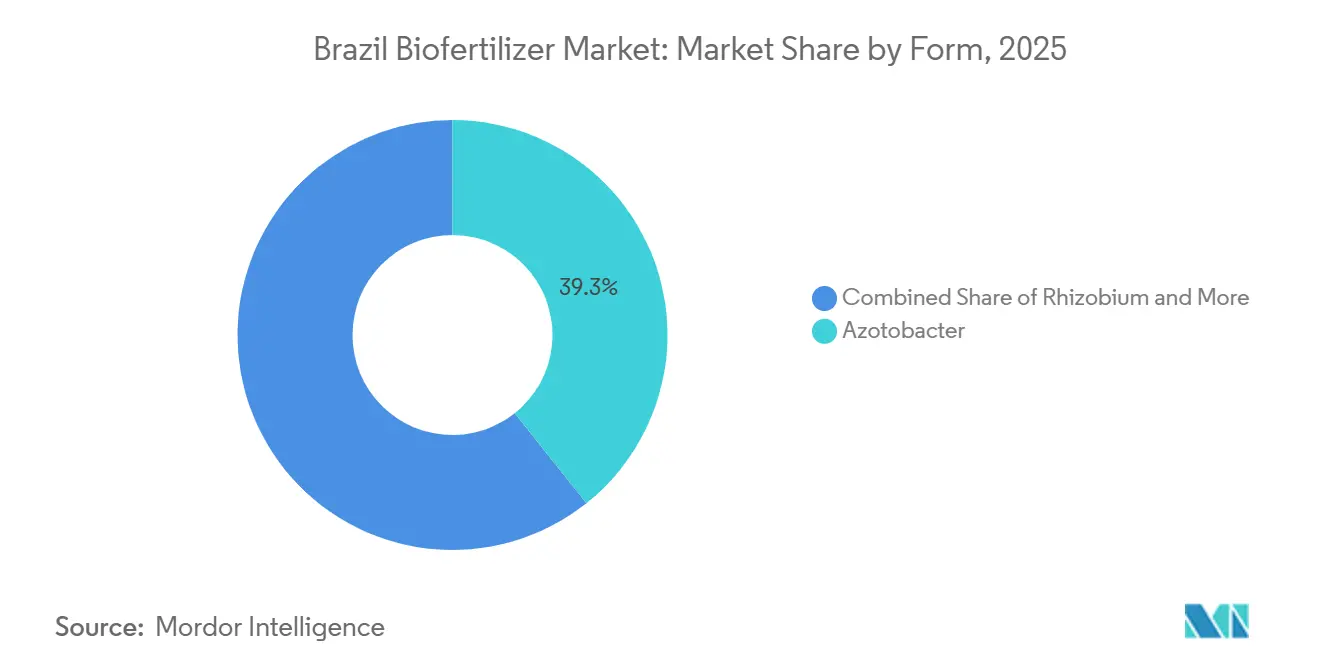

- Par forme, l'Azotobacter a dominé avec 39,3 % de la part du marché brésilien des biofertilisants en 2025, tandis que le Rhizobium devrait progresser à un TCAC de 11,1 % jusqu'en 2031.

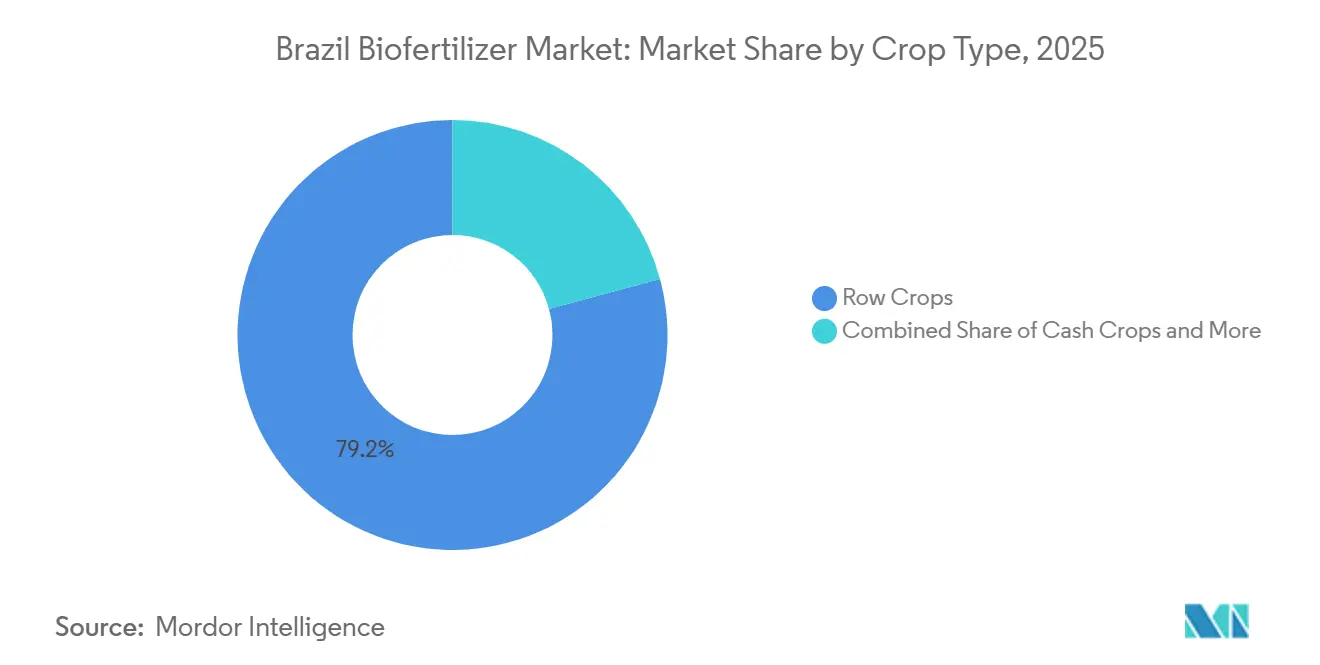

- Par type de culture, les grandes cultures représentaient 79,2 % de la taille du marché brésilien des biofertilisants en 2025 et devraient se développer à un TCAC de 9,8 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Brésilien des Biofertilisants

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption accélérée dans les systèmes de culture de soja en semis direct | +2.1% | Mondial, avec une intensité maximale en Amérique du Sud (Brésil, Argentine, Paraguay) | Moyen terme (2-4 ans) |

| Expansion de la politique de biocarburants RenovaBio | +1.8% | National, avec des gains précoces à São Paulo, Goiás, Mato Grosso do Sul | Long terme (≥4 ans) |

| Lignes de crédit gouvernementales (PRONAF) favorisant les produits biologiques | +1.4% | National, adoption la plus forte dans les régions d'agriculture familiale du Sud et du Sud-Est | Court terme (≤2 ans) |

| Primes de crédits carbone pour les intrants biologiques | +1.6% | Mondial, avec une concentration pilote dans le Cerrado et le Sud du Brésil | Moyen terme (2-4 ans) |

| Innovations d'empilement microbien améliorant la stabilité des rendements | +1.9% | Mondial, avec des pôles de R&D au Brésil, en Argentine et aux États-Unis | Moyen terme (2-4 ans) |

| Adoption de bioréacteurs à la ferme réduisant le coût par hectare | +1.3% | National, adoptants précoces dans les municipalités isolées du Cerrado | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Adoption Accélérée dans les Systèmes de Culture de Soja en Semis Direct

Les superficies en semis direct du Brésil dominent la culture du soja, améliorant l'efficacité des inoculants en préservant l'humidité du sol et les habitats microbiens[1]. Les protocoles de co-inoculation avec Bradyrhizobium japonicum et Azospirillum brasilense génèrent des gains de rendement significatifs et des retours économiques, stimulant des taux d'adoption élevés. Le passage au semis direct réduit le travail du sol, minimise le stress oxydatif sur les rhizobiums et prolonge les fenêtres de nodulation, ce qui s'avère avantageux lors de régimes pluviométriques erratiques. Les grands exploitants du Cerrado intègrent l'application d'inoculants dans les flux de travail de plantation de précision, assurant une distribution uniforme et réduisant les taux de manques. Cette intégration établit les inoculants comme des intrants agronomiques essentiels, stimulant la croissance du marché et positionnant les systèmes en semis direct comme un moteur clé de la demande.

Expansion de la Politique de Biocarburants RenovaBio

La Loi 15 082/2024, promulguée en mars 2024, a modifié le cadre RenovaBio pour récompenser les producteurs de biomasse adoptant des intrants biologiques, en liant les crédits de décarbonisation (CBIOs) aux réductions vérifiées de l'utilisation d'azote synthétique. Selon la méthodologie révisée, les producteurs de canne à sucre et de soja substituant une partie de l'engrais azoté par la fixation biologique peuvent revendiquer des CBIOs supplémentaires par tonne de matière première. L'Agence Nationale du Pétrole, du Gaz Naturel et des Biocarburants (ANP) prévoit une croissance significative des émissions de CBIO à mesure que les mandats de mélange d'éthanol augmentent à l'échelle nationale. Cette politique crée une source de revenus directe qui compense le coût des inoculants et incite à l'adoption précoce parmi les producteurs de canne à sucre dans les régions clés. Bien que l'impact à long terme dépende des cycles de certification pluriannuels pour l'éligibilité aux CBIO, la politique signale un changement structurel vers la monétisation des crédits carbone comme argument commercial central pour les intrants biologiques.

Lignes de Crédit Gouvernementales (PRONAF) Favorisant les Produits Biologiques

Le Programme National de Renforcement de l'Agriculture Familiale (PRONAF) a alloué des financements substantiels dans le Plano Safra 2024/25, avec des taux d'intérêt préférentiels pour les investissements dans les intrants biologiques et de bioéconomie, y compris les biofertilisants. Cette structure de subvention raccourcit la période de remboursement pour l'adoption des inoculants par les petits exploitants cultivant de petites fermes, une catégorie démographique qui représente une part significative de la production agricole nationale. Les agriculteurs familiaux de la région Sud, où la plupart des propriétés sont de petite taille, ont utilisé le crédit PRONAF pour passer des inoculants Rhizobium à souche unique aux consortiums multi-microbes incluant des bactéries solubilisant le phosphate et Azospirillum, réalisant des gains de rendement notables dans les rotations maïs-soja durant la saison 2024/25. L'horizon temporel d'impact à court terme du programme découle de son cycle de décaissement annuel, qui fournit des liquidités durant la fenêtre de pré-plantation et permet l'approvisionnement immédiat en intrants, contrastant avec les investissements à plus long terme en infrastructure ou en R&D.

Émergence des Primes de Crédits Carbone pour les Intrants Biologiques

Des essais sur le terrain menés par l'Embrapa en 2024 ont démontré que la co-inoculation avec Bradyrhizobium et Azospirillum réduit significativement les émissions de gaz à effet de serre par rapport à l'application d'azote synthétique. Cette réduction est attribuée à la volatilisation évitée d'oxyde nitreux et à la moindre consommation de combustibles fossiles dans la production d'urée par l'Embrapa. Les premières fermes inscrites dans des programmes volontaires de crédits carbone, tels que ceux opérés par Indigo Ag et l'Initiative Carbone de Bayer, ont capturé des primes équivalentes à un faible pourcentage du revenu brut des cultures pour le soja par Indigo Ag. La contribution des primes de crédits carbone signale une source de revenus naissante mais à forte croissance qui pourrait s'accélérer à mesure que les mandats de divulgation du Scope 3 des entreprises se resserrent sous l'effet des réglementations ESG (Environnementales, Sociales et de Gouvernance) émergentes.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Absence de voie d'enregistrement accélérée spécifique aux souches | -1.2% | National, avec des goulets d'étranglement aigus dans les approbations de nouveaux microbes | Long terme (≥4 ans) |

| Déséquilibres saisonniers entre l'offre et la demande d'inoculants liquides | -0.9% | National, pic de tension dans le Cerrado et le Sud durant septembre-novembre | Court terme (≤2 ans) |

| Logistique de chaîne du froid limitée dans le Nord et le Nord-Est | -1.1% | Régional, concentré dans le Tocantins, le Pará, le Maranhão, le Piauí (MATOPIBA) | Moyen terme (2-4 ans) |

| Scepticisme des agriculteurs envers les consortiums à longue durée de conservation | -0.7% | National, le plus élevé parmi les petits exploitants et les primo-adoptants | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Absence de Voie d'Enregistrement Accélérée Spécifique aux Souches

L'Instruction Normative 61/2020 exempte les souches connues des dossiers toxicologiques complets, mais les nouveaux microbes font toujours face à de longs délais d'approbation[2]Source : Ministère de l'Agriculture et de l'Élevage, "Instrução Normativa 61/2020," gov.br. Cependant, les nouvelles souches et les consortiums multi-microbes font toujours face à de longs délais d'approbation impliquant des essais d'efficacité sur le terrain, des évaluations de stabilité génétique et des examens d'impact environnemental. Ces retards réglementaires désavantagent les innovateurs brésiliens par rapport aux concurrents d'autres pays, où les enregistrements conditionnels permettent une commercialisation plus rapide des produits avancés. Les parties prenantes du secteur soulignent que ces retards entravent la capacité du marché à répondre aux défis agronomiques émergents, notamment la rouille du soja et la pression des nématodes. La nature enracinée des processus réglementaires nécessite souvent une intervention législative ou ministérielle pour les réformes. Il existe un besoin urgent d'une voie accélérée pour les souches ayant des antécédents de sécurité avérés, une réforme préconisée par les associations professionnelles.

Déséquilibres Saisonniers entre l'Offre et la Demande d'Inoculants Liquides

Au Brésil, la saison de plantation concentrée du soja crée une forte hausse de la demande d'inoculants, mettant à rude épreuve les capacités de fabrication et de distribution. Les inoculants liquides dominent le marché en raison de leur viabilité supérieure et de leur facilité d'application, mais leur durée de conservation limitée restreint la constitution de stocks durant les mois hors saison. Les distributeurs dans les régions clés ont signalé des ruptures de stock durant la saison de plantation de pointe, obligeant les agriculteurs à retarder les semis ou à utiliser des alternatives moins efficaces, ce qui peut avoir un impact négatif sur les rendements. Les fabricants répondent à ces défis en augmentant les capacités de production, bien que les délais de réalisation de ces expansions restent longs. Les goulets d'étranglement saisonniers persistent, mais le secteur devrait surmonter ces contraintes à mesure que les investissements dans la chaîne d'approvisionnement progressent et que l'adoption des bioréacteurs à la ferme augmente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme : Leadership de l'Azotobacter et Dynamique du Rhizobium

L'Azotobacter détenait 39,3 % de la part du marché brésilien des biofertilisants en 2025, en raison de son double rôle dans la fixation de l'azote et la solubilisation du phosphate. La catégorie de produits bénéficie d'une notoriété de marque bien établie, notamment dans les sols du Cerrado où l'acidité intensifie la fixation du phosphate. Le Rhizobium, porté par la hausse des superficies en soja, affiche un TCAC de 11,1 % durant 2026-2031, et est souvent mélangé à l'Azotobacter pour stabiliser les performances au champ. Les segments des bactéries solubilisant le phosphate et des mycorhizes sont en retrait mais gagnent du terrain dans la restauration des pâturages dégradés et les niches de cultures spécialisées. À mesure que l'empilement microbien gagne en acceptation, les formulateurs commercialisent de plus en plus des packs à trois souches, augmentant les prix de vente moyens sans éroder l'économie agricole. Les avancées en matière de durée de conservation dans l'encapsulation étendent également la portée de la distribution, amplifiant le potentiel de revenus du marché brésilien des biofertilisants au niveau de la formulation.

La collaboration au sein de l'écosystème approfondit l'innovation. Les formulations avancées intègrent désormais l'Azotobacter avec le Rhizobium et les bactéries solubilisant le phosphate pour créer des effets synergiques pouvant augmenter les rendements des cultures de 15 à 25 % par rapport aux applications à souche unique. Les programmes de recherche public-privé sous l'Embrapa canalisent les bibliothèques de souches locales vers des pipelines commerciaux, réduisant les coûts de découverte. Couplé à la nouvelle loi sur les biointrants 2024 du Ministère de l'Agriculture et de l'Élevage (MAPA), qui vise des approbations de six à 24 mois pour les microbes à faible risque, l'impulsion réglementaire soutient désormais une entrée sur le marché plus rapide. Cet environnement encourage les start-ups à développer des consortiums propriétaires optimisés pour les zones climatiques du Brésil, ajoutant une saine tension concurrentielle au marché brésilien des biofertilisants dominé par les acteurs établis.

Par Type de Culture : Dominance des Grandes Cultures et Émergence des Cultures Horticoles

Les grandes cultures représentaient 79,2 % de la taille du marché brésilien des biofertilisants en 2025, portées par le soja et le maïs sur 26 millions d'hectares dans le Centre-Ouest, et croissent au TCAC le plus rapide de 9,8 % jusqu'en 2031. Les grandes cultures dominent le marché brésilien des biofertilisants, portées par la culture extensive du soja, du maïs et du coton. Le soja représente la majorité de l'utilisation des inoculants en raison des taux d'adoption élevés dans les grandes exploitations, soutenu par des années de vulgarisation agricole. L'adoption du maïs est en croissance à mesure que les agriculteurs utilisent de plus en plus les biofertilisants pour réduire l'application d'azote, tandis que les producteurs de coton se tournent vers des mélanges avancés offrant des avantages supplémentaires de biocontrôle.

Les cultures horticoles détiennent une part de marché plus faible mais devraient croître rapidement. Les cultures irriguées au goutte-à-goutte comme les tomates, les poivrons et les agrumes adoptent les biofertilisants pour améliorer la qualité des fruits et leur durée de conservation. Ces cultures offrent des marges plus élevées pour les fournisseurs par rapport aux grandes cultures, contribuant à diversifier les sources de revenus. Les programmes de certification gouvernementaux encouragent davantage l'adoption biologique en imposant des limites de résidus plus strictes pour les produits destinés à l'exportation.

Analyse Géographique

Le Centre-Ouest, ancré par le Mato Grosso, a généré une part significative des revenus du marché brésilien des biofertilisants en 2025, les grands exploitants technophiles intégrant la fixation biologique de l'azote sur 13 millions d'hectares de soja et de maïs [3]Source : Companhia Nacional de Abastecimento, "Acompanhamento da Safra Brasileira de Grãos," conab.gov.br. Les sols acides répondent fortement aux consortiums solubilisant le phosphate, validant les modèles de tarification premium. Les coopératives régionales et les corridors de transport bien pavés renforcent l'efficacité de la distribution, permettant une livraison en moins d'une semaine même durant les saisons de pointe. La frontière MATOPIBA de la région offre des superficies supplémentaires qui nécessiteront une inoculation microbienne dès le premier jour, contribuant à maintenir la visibilité de la demande à long terme.

Le marché du Sud est porté par des systèmes de culture diversifiés qui facilitent les achats de biofertilisants tout au long de l'année. Les climats tempérés prolongent la durée de conservation des liquides, réduisant la pression sur la chaîne du froid et ramenant les pertes dues à la détérioration en dessous de 5 %. De solides réseaux coopératifs renforcent l'éducation des agriculteurs, permettant une adoption rapide sur le terrain des résultats de recherche. Les services de vulgarisation gouvernementaux se concentrent sur l'intégration des intrants biologiques dans les programmes d'intensification durable, renforçant l'ancrage du marché brésilien des biofertilisants dans l'agronomie régionale.

Le Sud-Est, le Nord-Est et le Nord représentent ensemble 26 % des ventes mais enregistrent le TCAC le plus élevé durant la période de prévision. À São Paulo, les sucreries mélangent la vinasse avec des biofertilisants liquides, créant un recyclage des nutriments en circuit fermé qui réduit la demande en potassium synthétique. Les zones semi-arides du Nord-Est bénéficient d'inoculants tolérants à la sécheresse associés à des systèmes d'irrigation goutte-à-goutte financés dans le cadre du Pronaf. Les lacunes de la chaîne du froid dans le Nord favorisent les granulés à longue durée de conservation et les pôles de fermentation locaux, réduisant les délais de livraison jusqu'à 10 jours. À mesure que les cadres logistiques et de crédit mûrissent, ces territoires frontaliers ajouteront un volume incrémental à la taille du marché brésilien des biofertilisants à chaque saison.

Paysage Concurrentiel

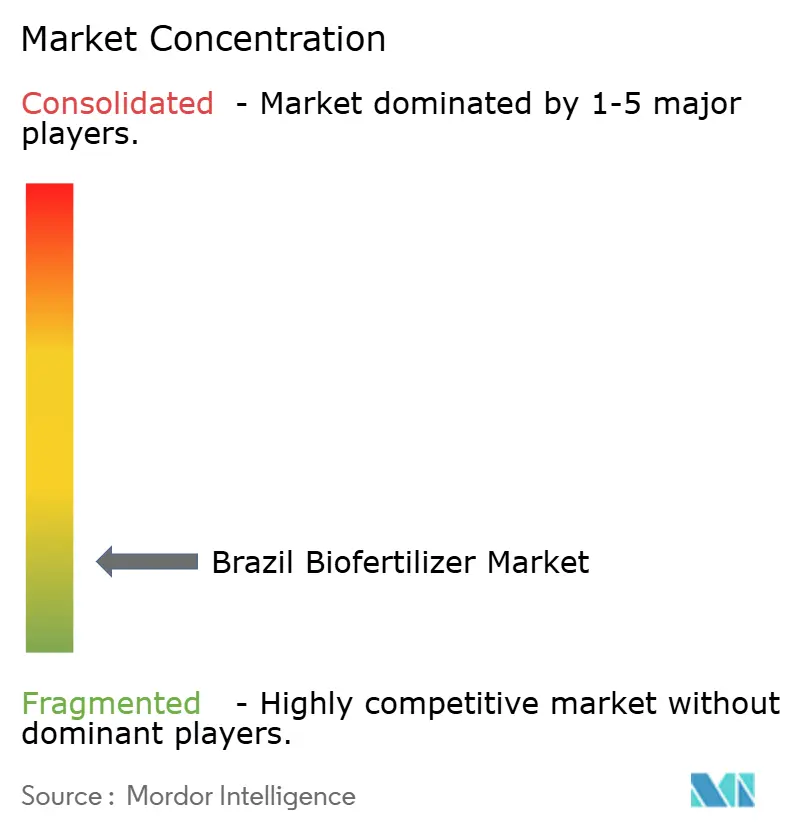

Le marché brésilien des biofertilisants compte des acteurs de premier plan tels que Vittia Group, Rizobacter, Novozymes A/S (Novonesis Group), Biolchim SpA et Lallemand Inc., qui mènent le secteur à travers diverses initiatives stratégiques, représentant une part significative des ventes de 2025, signalant une arène fragmentée où l'échelle et les bibliothèques de souches constituent des fossés concurrentiels primordiaux. Les entreprises se concentrent de plus en plus sur la recherche et le développement pour créer des solutions innovantes de fertilisants biologiques, notamment dans les technologies de fixation de l'azote et d'amélioration des nutriments.

Les partenariats stratégiques façonnent le pipeline d'innovation. Le pôle public-privé SPARCBio, lancé en décembre 2024, réunit des entreprises technologiques néerlandaises et des chercheurs brésiliens pour co-développer des intrants biologiques pour les cultures d'agrumes et de céréales. Les alliances coopératives avec les fabricants de pulvérisateurs à drones visent à améliorer l'uniformité de l'application foliaire, ouvrant de nouveaux canaux de revenus. Les start-ups gagnent du terrain dans la technologie des bioréacteurs à la ferme, proposant des modules de fermentation en marque blanche aux grands exploitants cherchant l'autosuffisance. Malgré la place pour une disruption de niche, le fardeau en capital et en conformité maintient des barrières à l'entrée élevées, préservant la structure concentrée du marché brésilien des biofertilisants.

Les fusions et les prises de participation renforcent les avantages d'échelle. Les entreprises multinationales de semences prospectent des rapprochements avec des fournisseurs d'inoculants pour regrouper des packages biologiques avec des génétiques propriétaires, fidélisant les agriculteurs dans des solutions verticalement intégrées. L'intensité concurrentielle pivote ainsi du prix vers des écosystèmes à valeur ajoutée, un changement qui soutient des profils de marges durables dans l'ensemble du secteur brésilien des biofertilisants.

Leaders du Secteur Brésilien des Biofertilisants

Biolchim SpA

Lallemand Inc.

Rizobacter

Vittia Group

Novonesis A/S (Novonesis Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Rovensa Next, le leader mondial des biosolutions pour l'agriculture, a ouvert une nouvelle usine pilote de fermentation au Brésil, renforçant ses capacités mondiales de R&D et de montée en puissance dans les biosolutions microbiennes. L'installation crée une étape intermédiaire entre la recherche en laboratoire et la production industrielle complète, réduisant les risques de développement et accélérant le lancement de nouveaux biointrants.

- Juillet 2025 : UPL a introduit « Nuvita » au Brésil, une biosolution foliaire dans le cadre de sa plateforme de Protection Naturelle des Plantes (NPP) conçue pour améliorer l'efficacité des nutriments dans le maïs et le soja. Elle améliore la formation des aquaporines, améliorant l'absorption de l'azote et l'absorption de l'eau, avec des essais sur le terrain démontrant une amélioration significative de l'efficacité de l'azote.

- Juin 2025 : Koppert Biological Systems Inc. a annoncé son intention d'investir 200 millions USD pour construire deux nouvelles usines de fabrication au Brésil d'ici 2030, dans le but d'augmenter la production de solutions biologiques adaptées à l'agriculture tropicale. Les usines, qui se concentreront sur les produits dérivés de bactéries et de champignons, devraient commencer leurs opérations dans les deux à trois prochaines années.

- Décembre 2024 : Le Brésil a promulgué la Loi Fédérale n° 15.070/2024, créant un cadre réglementaire unifié pour les biointrants incluant les micro-organismes, les extraits végétaux et les inoculants. La loi simplifie les procédures de production, d'enregistrement et de commerce, accélérant l'innovation et l'investissement dans le secteur des biofertilisants.

Périmètre du Rapport sur le Marché Brésilien des Biofertilisants

Le Rapport sur le Marché Brésilien des Biofertilisants est Segmenté par Forme (Azospirillum, Azotobacter, Mycorhize, Bactéries Solubilisant le Phosphate, Rhizobium et Autres Biofertilisants) et par Type de Culture (Cultures de Rente, Cultures Horticoles et Grandes Cultures). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD) et de Volume (Tonnes Métriques).

| Azospirillum |

| Azotobacter |

| Mycorhize |

| Bactéries Solubilisant le Phosphate |

| Rhizobium |

| Autres Biofertilisants |

| Cultures de Rente |

| Cultures Horticoles |

| Grandes Cultures |

| Forme | Azospirillum |

| Azotobacter | |

| Mycorhize | |

| Bactéries Solubilisant le Phosphate | |

| Rhizobium | |

| Autres Biofertilisants | |

| Type de Culture | Cultures de Rente |

| Cultures Horticoles | |

| Grandes Cultures |

Définition du marché

- DOSE D'APPLICATION MOYENNE - Le taux d'application moyen est le volume moyen de biofertilisants appliqué par hectare de terres agricoles dans la région/le pays concerné.

- TYPE DE CULTURE - Le type de culture comprend les grandes cultures (céréales, légumineuses, oléagineux), les cultures horticoles (fruits et légumes) et les cultures de rente (cultures de plantation, cultures à fibres et autres cultures industrielles)

- FONCTION - La fonction de nutrition des cultures des produits biologiques agricoles comprend divers produits qui fournissent des nutriments essentiels aux plantes et améliorent la qualité du sol.

- TYPE - Les biofertilisants améliorent la qualité du sol en augmentant la population de micro-organismes bénéfiques. Ils aident les cultures à absorber les nutriments de l'environnement.

| Mot-clé | Définition |

|---|---|

| Cultures de Rente | Les cultures de rente sont des cultures non consommables vendues en totalité ou en partie pour fabriquer des produits finis à des fins lucratives. |

| Lutte Intégrée contre les Ravageurs (LIR) | La LIR est une approche respectueuse de l'environnement et durable pour contrôler les ravageurs dans diverses cultures. Elle implique une combinaison de méthodes, notamment les contrôles biologiques, les pratiques culturales et l'utilisation sélective de pesticides. |

| Agents de biocontrôle bactériens | Bactéries utilisées pour contrôler les ravageurs et les maladies dans les cultures. Elles agissent en produisant des toxines nocives pour les ravageurs cibles ou en entrant en compétition avec eux pour les nutriments et l'espace dans l'environnement de culture. Parmi les exemples courants d'agents de biocontrôle bactériens, on trouve Bacillus thuringiensis (Bt), Pseudomonas fluorescens et Streptomyces spp. |

| Produit de Protection des Plantes (PPP) | Un produit de protection des plantes est une formulation appliquée aux cultures pour les protéger contre les ravageurs, tels que les mauvaises herbes, les maladies ou les insectes. Ils contiennent une ou plusieurs substances actives avec d'autres co-formulants tels que des solvants, des supports, des matières inertes, des agents mouillants ou des adjuvants formulés pour donner une efficacité optimale du produit. |

| Pathogène | Un pathogène est un organisme causant une maladie à son hôte, avec la gravité des symptômes de la maladie. |

| Parasitoïdes | Les parasitoïdes sont des insectes qui pondent leurs œufs sur ou dans l'insecte hôte, leurs larves se nourrissant de l'insecte hôte. En agriculture, les parasitoïdes peuvent être utilisés comme forme de lutte biologique contre les ravageurs, car ils aident à contrôler les dommages causés par les ravageurs aux cultures et à réduire le besoin de pesticides chimiques. |

| Nématodes Entomopathogènes (NEP) | Les nématodes entomopathogènes sont des vers ronds parasites qui infectent et tuent les ravageurs en libérant des bactéries de leur intestin. Les nématodes entomopathogènes sont une forme d'agents de biocontrôle utilisés en agriculture. |

| Mycorhize vésiculaire-arbusculaire (MVA) | Les champignons MVA sont des espèces mycorhiziennes de champignons. Ils vivent dans les racines de différentes plantes d'ordre supérieur. Ils développent une relation symbiotique avec les plantes dans les racines de ces plantes. |

| Agents de biocontrôle fongiques | Les agents de biocontrôle fongiques sont des champignons bénéfiques qui contrôlent les ravageurs et les maladies des plantes. Ils constituent une alternative aux pesticides chimiques. Ils infectent et tuent les ravageurs ou entrent en compétition avec les champignons pathogènes pour les nutriments et l'espace. |

| Biofertilisants | Les biofertilisants contiennent des micro-organismes bénéfiques qui améliorent la fertilité du sol et favorisent la croissance des plantes. |

| Biopesticides | Les biopesticides sont des composés naturels/à base biologique utilisés pour gérer les ravageurs agricoles en utilisant des effets biologiques spécifiques. |

| Prédateurs | Les prédateurs en agriculture sont les organismes qui se nourrissent de ravageurs et aident à contrôler les dommages causés par les ravageurs aux cultures. Parmi les espèces de prédateurs couramment utilisées en agriculture, on trouve les coccinelles, les chrysopes et les acariens prédateurs. |

| Agents de biocontrôle | Les agents de biocontrôle sont des organismes vivants utilisés pour contrôler les ravageurs et les maladies en agriculture. Ils constituent des alternatives aux pesticides chimiques et sont connus pour leur moindre impact sur l'environnement et la santé humaine. |

| Engrais Organiques | L'engrais organique est composé de matières animales ou végétales utilisées seules ou en combinaison avec un ou plusieurs éléments ou composés d'origine non synthétique utilisés pour la fertilité du sol et la croissance des plantes. |

| Hydrolysats de Protéines (HP) | Les biostimulants à base d'hydrolysats de protéines contiennent des acides aminés libres, des oligopeptides et des polypeptides produits par hydrolyse enzymatique ou chimique de protéines, principalement d'origine végétale ou animale. |

| Biostimulants/Régulateurs de Croissance des Plantes (RCP) | Les biostimulants/régulateurs de croissance des plantes (RCP) sont des substances dérivées de ressources naturelles pour améliorer la croissance et la santé des plantes en stimulant les processus végétaux (métabolisme). |

| Amendements du Sol | Les amendements du sol sont des substances appliquées au sol qui améliorent la santé du sol, telles que la fertilité du sol et la structure du sol. |

| Extrait d'Algues Marines | Les extraits d'algues marines sont riches en micro et macronutriments, protéines, polysaccharides, polyphénols, phytohormones et osmolytes. Ces substances stimulent la germination des graines et l'établissement des cultures, la croissance totale des plantes et la productivité. |

| Composés liés au biocontrôle et/ou à la promotion de la croissance (CLBPC) | Les composés liés au biocontrôle ou à la promotion de la croissance (CLBPC) désignent la capacité d'une bactérie à produire des composés pour le biocontrôle des phytopathogènes et la promotion de la croissance des plantes. |

| Bactéries Symbiotiques Fixatrices d'Azote | Les bactéries symbiotiques fixatrices d'azote telles que le Rhizobium obtiennent nourriture et abri de l'hôte, et en retour, elles aident en fournissant de l'azote fixé aux plantes. |

| Fixation de l'Azote | La fixation de l'azote est un processus chimique dans le sol qui convertit l'azote moléculaire en ammoniaque ou en composés azotés apparentés. |

| ARS (Service de Recherche Agricole) | L'ARS est le principal organisme de recherche scientifique interne du Département de l'Agriculture des États-Unis. Il vise à trouver des solutions aux problèmes agricoles auxquels font face les agriculteurs du pays. |

| Réglementations Phytosanitaires | Les réglementations phytosanitaires imposées par les organismes gouvernementaux respectifs contrôlent ou interdisent l'importation et la commercialisation de certains insectes, espèces végétales ou produits de ces plantes pour prévenir l'introduction ou la propagation de nouveaux ravageurs ou pathogènes des plantes. |

| Ectomycorhize (ECM) | L'ectomycorhize (ECM) est une interaction symbiotique de champignons avec les racines nourricières des plantes supérieures dans laquelle la plante et les champignons bénéficient tous deux de l'association pour leur survie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement.