Tamaño y participación del mercado de fertilizantes de Brasil

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

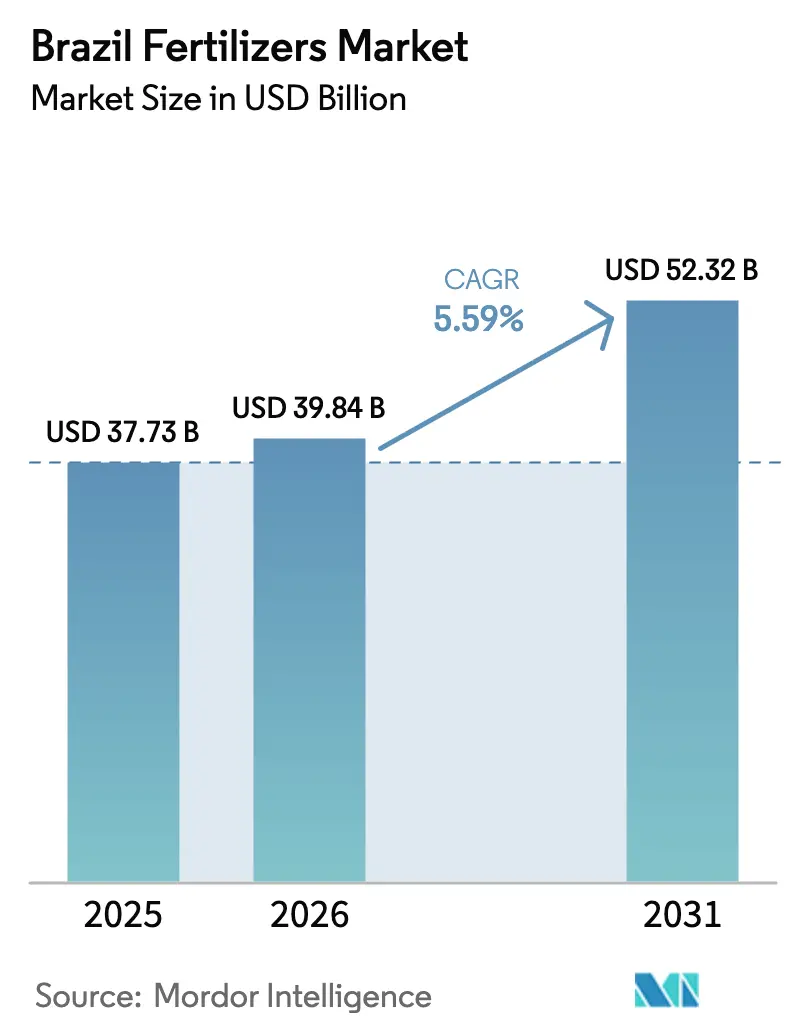

| Tamaño del mercado en el año base (2025) | 37.73 Mil millones de dólares |

| Tamaño del Mercado (2026) | 39.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 52.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.59% CAGR |

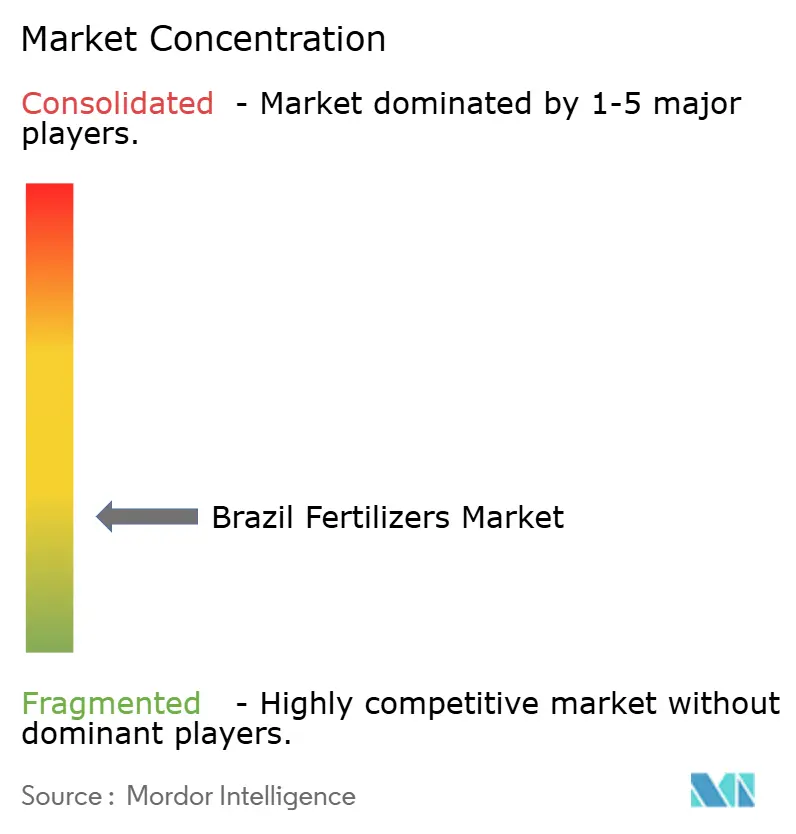

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fertilizantes de Brasil por Mordor Intelligence

El tamaño del mercado de fertilizantes de Brasil fue valorado en USD 37,73 mil millones en 2025 y se estima que crecerá de USD 39,84 mil millones en 2026 para alcanzar USD 52,32 mil millones en 2031, a una CAGR del 5,59% durante el período de pronóstico (2026-2031). La sólida producción de granos, la dependencia de las importaciones para los nutrientes vegetales y las agresivas adiciones de capacidad doméstica son las fuerzas principales detrás de esta trayectoria. La producción récord de soja y la expansión de la superficie de maíz con doble cosecha sostienen la demanda de nutrientes durante todo el año, mientras que los subsidios crediticios bajo el Plano Safra fortalecen el poder adquisitivo de insumos agrícolas. La diversificación de la cadena de suministro alejándose de Rusia hacia Canadá y Marruecos está estabilizando la disponibilidad de potasa y fosfato, y las mezclas especializadas que mejoran la eficiencia en el uso de nutrientes están ganando terreno a medida que se endurecen las regulaciones ambientales. La consolidación entre los productores, ejemplificada por Petrobras, ICL y Mosaic, está reformando las estrategias competitivas incluso cuando las herramientas de agricultura digital trasladan las adquisiciones desde materias primas a granel hacia soluciones basadas en prescripción.

Conclusiones clave del informe

- Por tipo, los fertilizantes simples lideraron con una participación del 92,40% del mercado de fertilizantes de Brasil en 2025; los fertilizantes complejos avanzan a una CAGR del 7,02% hasta 2031.

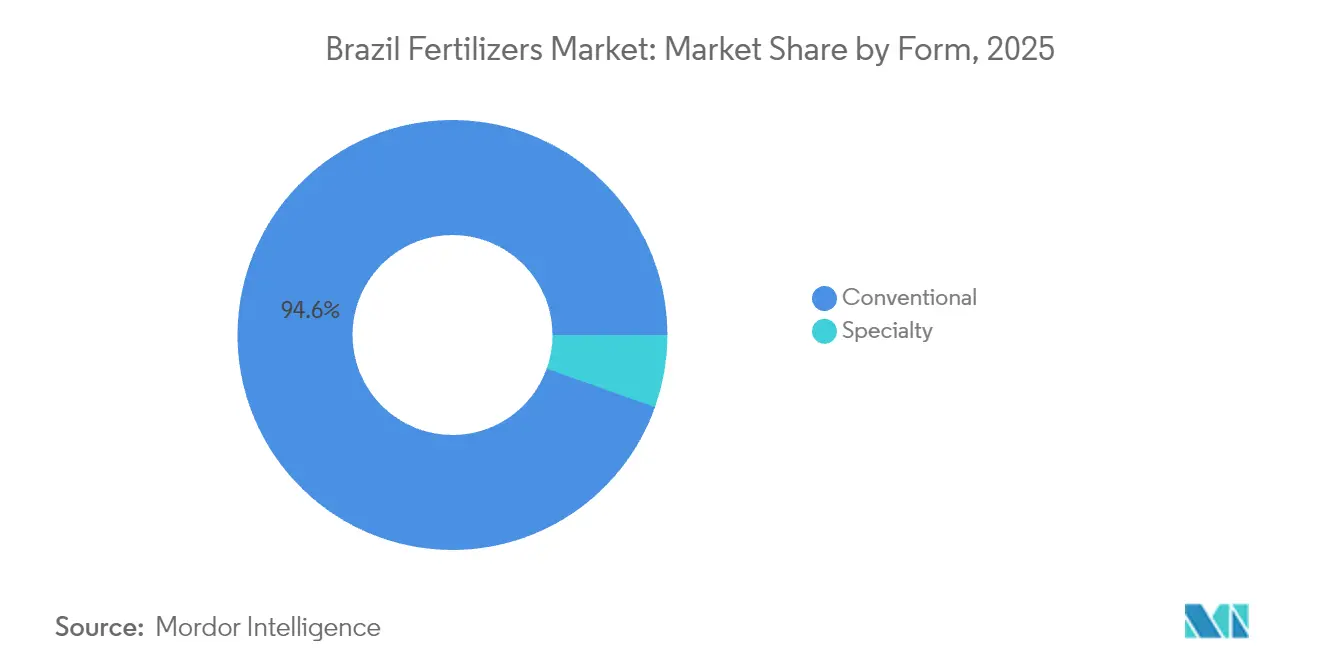

- Por forma, los productos convencionales representaron el 94,55% del tamaño del mercado de fertilizantes de Brasil en 2025, y se proyecta que los fertilizantes de especialidad se expandirán a una CAGR del 5,74% hasta 2031.

- Por modo de aplicación, la aplicación al suelo representó el 94,35% del tamaño del mercado de fertilizantes de Brasil en 2025, y la fertigación crece a una CAGR del 5,83% hasta 2031.

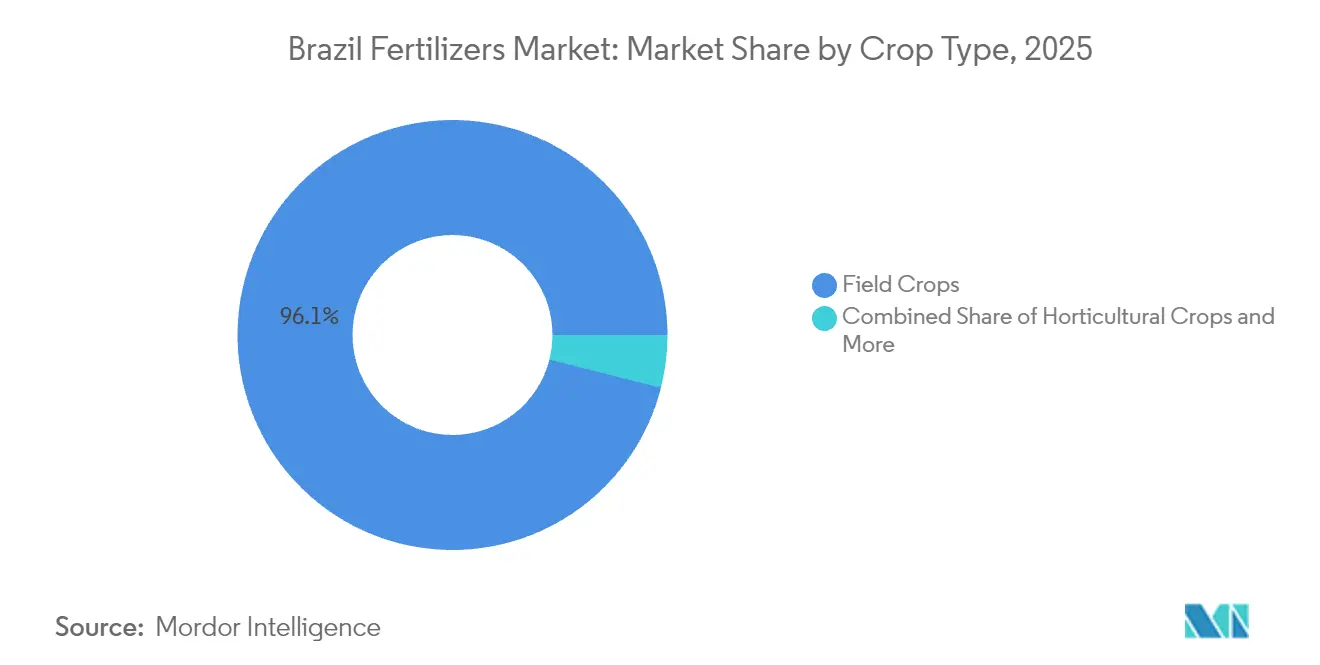

- Por tipo de cultivo, los cultivos de campo representaron el 96,05% de la participación del mercado de fertilizantes de Brasil en 2025 y crecen a una CAGR del 5,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de fertilizantes de Brasil

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda global de cereales y oleaginosas | +1.2% | Nacional, concentrada en Mato Grosso, Paraná y Goiás | Mediano plazo (2-4 años) |

| Cambio hacia fertilizantes de especialidad | +0.8% | Nacional, con ganancias tempranas en São Paulo, Paraná y Mato Grosso | Largo plazo (≥ 4 años) |

| Programas de subsidios gubernamentales en economías emergentes | +0.9% | Nacional, con enfoque mejorado en el Nordeste y el Centro-Oeste | Corto plazo (≤ 2 años) |

| La agricultura de precisión impulsó prácticas de microdosificación | +0.7% | Regiones del Centro-Oeste y el Sur principalmente | Mediano plazo (2-4 años) |

| Incentivos de crédito de carbono para fertilizantes de bajas emisiones | +0.5% | Nacional, con concentración en regiones cañeras | Largo plazo (≥ 4 años) |

| Combinaciones de bioestimulantes y fertilizantes que ganan terreno | +0.4% | Nacional, liderada por áreas de producción de soja y maíz | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda global de cereales y oleaginosas

Brasil ancla el suministro mundial de proteínas como el principal exportador de soja y como un creciente exportador de maíz, por lo que cualquier aumento en la demanda asiática de piensos o aceite vegetal se traslada rápidamente a la demanda de nutrientes. Mato Grosso por sí solo contribuye con el 28% de la producción nacional de soja, creando una atracción de fertilizantes centrada en la logística que mejora las economías de escala para los importadores a granel. Las siembras de maíz aumentaron a 22,3 millones de hectáreas en 2024/25, y un sistema de segunda cosecha generalizado sostiene la aplicación en dos ventanas del calendario, suavizando la volatilidad estacional[1]Fuente: Departamento de Agricultura de los Estados Unidos, "Resumen del Explorador de Cultivos por País para las Principales Regiones de Cultivo – Brasil, Maíz," Servicio Agrícola Exterior, usda.gov. Las primas de precios de exportación amplían las reservas de capital de trabajo de los agricultores, lo que permite compras oportunas de fertilizantes cuando los precios globales se suavizan. Las rotaciones continuas de granos también intensifican el agotamiento de micronutrientes, impulsando la demanda de productos de zinc y boro que complementan las mezclas primarias de NPK. Las cooperativas regionales aprovechan cada vez más los contratos de compra anticipada para alinear las llegadas de fertilizantes con los picos de flujo de caja de la cosecha, reforzando un ciclo virtuoso entre los ingresos por exportaciones y el gasto en insumos.

Cambio hacia fertilizantes de especialidad

Los agricultores ahora buscan la eficiencia en el uso de nutrientes a medida que los rendimientos se acercan a los límites del bioma. Los gránulos de liberación controlada y los líquidos solubles en agua ganan participación de mercado porque reducen las pérdidas por lixiviación y satisfacen las normas emergentes sobre cuencas hidrográficas en São Paulo y Paraná. La CAGR del 5,90% del segmento de especialidad, por lo tanto, supera ampliamente la demanda convencional, impulsada además por inoculantes biológicos que liberan el nitrógeno nativo del suelo. Los precios premium son aceptados porque la fijación biológica generó ahorros estimados elevados en costos de nitrógeno sintético. Los proveedores multinacionales responden adquiriendo innovadores domésticos para combinar microbios con NPKs recubiertos, creando soluciones híbridas comercializadas como "paquetes de gestión de nutrientes".

Programas de subsidios gubernamentales en economías emergentes

El "Plano Safra" es una iniciativa del gobierno de Brasil que proporciona apoyo financiero para la producción agrícola y ganadera. El programa asignó USD 65,5 mil millones en crédito rural de bajo interés para 2024/25, con USD 12,7 mil millones designados para agricultores familiares. Las tasas concesionales cercanas al 6% anual reducen la fricción del capital de trabajo y liberan efectivo para insumos. Las cooperativas de crédito, a menudo el único prestamista en más de 400 municipios, aceleran el desembolso de fondos y agrupan las ventas de fertilizantes bajo esquemas de financiamiento de insumos, ampliando el acceso más allá del tradicional corazón sojero. Los estados del Nordeste que aprovechan los proyectos de irrigación bajo el programa Pro-Semiárido canalizan ahora nuevo crédito hacia cultivos de frutas irrigados por goteo que dependen del nitrato de potasio soluble. Al amortiguar los choques de precios y garantizar la liquidez, los subsidios reducen la volatilidad de la demanda incluso cuando los precios internacionales de la urea o el MAP se disparan, sosteniendo un mercado de fertilizantes de Brasil más estable.

Prácticas de microdosificación impulsadas por la agricultura de precisión

Los sensores de mapeo de rendimiento, las cuadrículas de suelo y las plataformas de prescripción basadas en inteligencia artificial están transformando las decisiones sobre nutrientes, pasando de promedios por campo a zonas por subhectárea. Las granjas de demostración muestran ganancias de productividad y ahorros en fertilizantes mediante el uso de tecnología de tasa variable. La pulverización con drones, aprobada por el Ministerio de Agricultura y Ganadería, aplica líquidos a BRL 100-400 (USD 18-72) por hectárea, haciendo que la precisión sea asequible para los productores de tamaño mediano[2]Fuente: Embrapa, "Los drones son una opción viable para los agricultores y proveedores de servicios en Brasil," embrapa.br. Estas herramientas estimulan la demanda de productos solubles y foliares formulados para la aplicación aérea. Los minoristas se adaptan almacenando kits de microdosificación en paquetes múltiples en lugar de cargas a granel, mientras que los proveedores de software se asocian con empresas de fertilizantes para integrar algoritmos de nutrientes en los paneles de gestión de granjas.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad en los precios del gas natural y la roca fosfática | -1.1% | Nacional, con impacto agudo en las regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Regulaciones ambientales sobre escorrentía de nitrógeno | -0.6% | Nacional, concentrada en zonas sensibles al agua | Mediano plazo (2-4 años) |

| Riesgos de interrupción de la cadena de suministro por choques geopolíticos | -0.8% | Nacional, particularmente en los puertos del Arco Norte | Corto plazo (≤ 2 años) |

| Brecha de adopción por parte de los agricultores de herramientas digitales de aplicación | -0.4% | Zonas rurales con infraestructura de conectividad limitada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios del gas natural y la roca fosfática

Los costos de los fertilizantes nitrogenados siguen los índices internacionales del gas, y los precios FOB de fosfato de Marruecos inciden directamente en las facturas de DAP y MAP. Brasil, que obtiene el 85% de sus nutrientes en el exterior, sigue siendo un tomador de precios; un rápido repunte del gas a finales de 2024 elevó las ofertas de urea por encima de USD 420 por tonelada métrica, comprimiendo los márgenes agrícolas antes de la siembra de verano. Los productores domésticos cubren solo una pequeña parte de la demanda, por lo que las herramientas de cobertura se limitan a los importadores con líneas de crédito en divisas. Los recargos de flete vinculados a las tensiones en el Mar Rojo añadieron USD 25 por tonelada métrica en los cargamentos de fosfato a principios de 2025, exponiendo a los productores de Mato Grosso a choques en los insumos que el crédito cooperativo no puede absorber completamente. Dicha volatilidad pesa sobre la CAGR a corto plazo, aunque los planeados reinicios de nitrógeno de Petrobras podrían diluir la exposición a las importaciones más adelante en la década.

Regulaciones ambientales sobre escorrentía de nitrógeno

Las resoluciones del Consejo Nacional del Medio Ambiente de Brasil (CONAMA) exigen franjas de protección y límites estacionales de nitrógeno en cuencas prioritarias como los ríos Piracicaba y Paraná. Las auditorías de cumplimiento realizadas por el Instituto Brasileño de Medio Ambiente y Recursos Naturales Renovables (IBAMA) aplican una tasa de inspección que escala con el exceso de aplicación, empujando a los productores hacia comprimidos de liberación controlada más costosos. São Paulo restringió la aplicación al voleo de urea en otoño desde 2024, fomentando las aplicaciones fraccionadas o los inhibidores de ureasa. Los costos de adopción de dispersoras de precisión y sensores de nitrato en el suelo disuaden a las operaciones más pequeñas, frenando el tonelaje convencional incluso cuando la demanda de especialidad aumenta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: los fertilizantes simples mantienen el liderazgo en medio del auge de las mezclas a medida

Las formulaciones simples capturaron el 92,40% de la participación del mercado de fertilizantes de Brasil en 2025, lo que refleja la preferencia de los productores por la precisión de un solo nutriente que se adapta a las diversas prescripciones del suelo. La urea nitrogenada y el nitrato de amonio siguen siendo los elementos de trabajo en las rotaciones de maíz y caña de azúcar, mientras que el MAP y el DAP satisfacen las necesidades de fósforo a pesar del ajustado suministro global. Dentro del tamaño del mercado de fertilizantes de Brasil, las mezclas complejas escalan a una CAGR del 7,02% porque las dispersoras de tasa variable ahora calibran las proporciones de múltiples nutrientes sobre la marcha, permitiendo que un solo gránulo proporcione una nutrición equilibrada.

Los consultores de cultivos fomentan cada vez más las mezclas específicas por sitio que abordan las deficiencias de azufre y boro detectadas en los suelos del Cerrado. Los mezcladores responden ofreciendo paquetes "N-P-K-S-B" etiquetados por región y cultivo, acelerando la absorción de productos complejos. Sin embargo, la conveniencia logística de los fertilizantes simples importados en lotes Panamax, almacenados en terminales interiores y transportados a granel conserva su ventaja de costo. La interacción entre la precisión agronómica y las economías de escala definirá los movimientos de participación hasta 2031, pero es probable que los productos simples conserven una mayoría dominante a medida que las importaciones de materias primas sigan siendo optimizadas y competitivas en precio.

Por forma: los productos convencionales dominan mientras la especialidad gana impulso

Los fertilizantes convencionales representaron el 94,55% del tamaño del mercado de fertilizantes de Brasil en 2025, respaldados por cadenas de distribución establecidas y maquinaria agrícola compatible. Los productos de especialidad registran una CAGR del 5,74% a medida que los polvos solubles en agua y los comprimidos recubiertos abordan objetivos de eficiencia y ambientales. El mercado de fertilizantes de Brasil valora cada vez más la urea recubierta con polímero que ralentiza la volatilización, especialmente donde los precios de la urea han aumentado y las penalizaciones por pérdida de nitrógeno se han endurecido.

Las formulaciones líquidas son otro punto brillante porque la superficie bajo fertigación está aumentando en las zonas de frutas y verduras. Los proveedores ahora combinan quelatos de micronutrientes con líquidos de NPK para mezclas homogéneas en tanque que alimentan los cultivos durante los picos de crecimiento. Los inoculantes biológicos, registrados en 37 cultivos, se integran en estas soluciones, creando mezclas multifuncionales. Los primeros adoptantes validan las mejoras en el rendimiento, lo que impulsa a las cooperativas a almacenar equipos de mezcla renovados para capturar los crecientes márgenes de especialidad, una tendencia que probablemente reducirá gradualmente la participación convencional.

Por modo de aplicación: la aplicación al suelo reina pero la fertigación se acelera

La aplicación al suelo al voleo y en banda representó el 94,35% del mercado de fertilizantes de Brasil en 2025, favorecida por las grandes granjas de granos equipadas con dispersoras de alta capacidad. Aun así, la CAGR del 5,83% de la fertigación indica un cambio en las prácticas agronómicas en los valles del Nordeste propensos a la sequía y en los conglomerados de horticultura de alto valor. Los sistemas de riego por goteo y pivote central funcionan ahora también como conductos de nutrientes, permitiendo dosis incrementales más pequeñas alineadas con los datos de evapotranspiración.

Las rutas foliares, aunque de nicho, ofrecen correcciones rápidas de micronutrientes y muestran promesa cuando se combinan con la aplicación con drones, que recibió autorización regulatoria en 2024. Los proveedores de servicios fijan precios competitivos para la pulverización con drones, y los proveedores de micronutrientes líquidos formulan concentrados de baja viscosidad para adaptarse a las especificaciones de las boquillas. Estas opciones de entrega en evolución alientan a los agricultores a diversificarse alejándose de las aplicaciones únicas presiembra, redistribuyendo gradualmente el volumen a lo largo de la temporada e influyendo en los ciclos de aprovisionamiento de los importadores.

Por tipo de cultivo: los cultivos de campo anclan la demanda mientras emergen nichos de alto valor

Los cultivos de campo representaron el 96,05% del uso de nutrientes en 2025 y avanzan a una CAGR del 5,62%, consolidando su centralidad en el mercado de fertilizantes de Brasil. La expansión de la superficie de soja en municipios de frontera y la intensidad del maíz con doble cosecha consumen la mayor parte de las importaciones de nitrógeno y fosfato. La caña de azúcar, aunque clasificada dentro de los cultivos de campo, presenta curvas de nutrientes plurianuales distintas que favorecen las aplicaciones fraccionadas de potasio y silicio.

Además de los granos, los mangos de horticultura en Bahía, las uvas en Rio Grande do Sul y los melones en Rio Grande do Norte demandan productos solubles de alto análisis que se venden a precios premium. El césped y los ornamentales siguen siendo pequeños pero rentables, sustentando la innovación en especialidades y micronutrientes. Aunque el tonelaje total sigue siendo impulsado por los granos, estos segmentos de nicho dan forma a portafolios de productos diferenciados, lo que obliga a los proveedores a equilibrar la logística a granel con líneas a medida.

Análisis geográfico

La demanda de fertilizantes refleja la geografía de cultivos de Brasil. Mato Grosso absorbió el 23,90% de las entregas en 2025, aprovechando la proximidad a los puertos del Arco Norte que movieron una gran participación de fertilizantes en 2024. El cambio portuario reduce el flete hasta en USD 35 por tonelada métrica en comparación con Santos, alentando las reservas anticipadas y mayores volúmenes de importación. Paraná, Goiás, Rio Grande do Sul y São Paulo añaden colectivamente otro 44,80% de participación, formando un corredor logístico con abundantes almacenes y enlaces ferroviarios que sostienen entregas justo a tiempo.

La adopción de tecnología diverge por región. Los estados del Sur, caracterizados por granjas más pequeñas e intensamente gestionadas, lideran la adopción de dispersoras de precisión y fertilizantes recubiertos, impulsados por regulaciones estatales de agua más estrictas. Las operaciones del Centro-Oeste, que operan en miles de hectáreas, priorizan la urea a granel y las toneladas métricas de MAP, pero prueban cada vez más torres de tasa variable para reducir el costo por bushel. El Nordeste, tradicionalmente con bajo uso de fertilizantes, se convierte en el bolsillo de mayor crecimiento a medida que los proyectos de irrigación desbloquean las exportaciones de frutas; los subsidios crediticios aceleran la adopción de fertilizantes por goteo.

La cuenca amazónica introduce complejidad en materia de sostenibilidad. La licencia ambiental ralentiza la expansión de grandes extensiones, pero abre la demanda de productos biológicos y de liberación controlada que satisfacen los criterios de bajo impacto. La iniciativa Autazes de Brazil Potash, pendiente de aprobación, podría abastecer el 20% de las necesidades nacionales de potasa desde el estado de Amazonas, reduciendo los costos de flete interior y reformando los flujos comerciales hacia el norte. En conjunto, estas dinámicas geográficas aseguran que el mercado de fertilizantes de Brasil evolucione como un mosaico de demandas localizadas en lugar de un único monolito.

Panorama competitivo

El mercado de fertilizantes de Brasil sigue siendo fragmentado a pesar de los crecientes movimientos de consolidación. The Mosaic Company, Yara International ASA, Nutrien Ltd., Nortox e ICL Group Ltd anclan las importaciones y operan centros de mezcla cerca de los puertos clave, pero en conjunto poseen una participación significativamente menor, dejando espacio para jugadores regionales y cooperativas. La compra por parte de ICL por USD 420 millones del negocio sudamericano de Compass Minerals en abril de 2025 duplicó instantáneamente su capacidad local de especialidad, señalando un giro hacia líneas recubiertas y solubles de alto margen[3]Fuente: ICL Group, "ICL completa la adquisición del negocio de nutrición vegetal sudamericano de Compass Minerals," icl-group.com. Petrobras refuerza la seguridad del suministro invirtiendo para poner en funcionamiento plantas inactivas de urea y amoníaco antes de 2029, una jugada estratégica que podría recuperar la participación doméstica de nitrógeno.

Las alianzas tecnológicas son el nuevo campo de batalla. Nutrien y Mosaic integran aplicaciones de asesoría agronómica en programas de fidelidad, mientras que la plataforma Atfarm de Yara vincula imágenes satelitales con recomendaciones de nitrógeno de tasa variable. Los distribuidores forman empresas conjuntas con fintechs de financiamiento de insumos, agrupando crédito y producto para asegurar volúmenes. El cumplimiento ambiental gana peso estratégico; las empresas que pueden certificar factores de emisión más bajos u ofrecer productos aptos para CBIO se diferencian en las rondas de licitación con ingenios azucareros. La competencia por el almacenamiento junto a las vías férreas cerca de los puertos del Arco Norte se intensifica aún más, ya que los importadores a granel buscan garantizar acceso a los muelles y acortar los transportes terrestres interiores.

A medida que aumenta la penetración de la especialidad, los innovadores de nicho obtienen primas de adquisición. La empresa doméstica Fertiláqua, adquirida en 2024, aporta conocimientos en bioestimulantes que las multinacionales integran en sus portafolios globales. Mientras tanto, cooperativas como Coamo y Cocamar extienden fertilizantes de marca propia, aprovechando la lealtad de los agricultores para retener el margen en la cadena de valor. En conjunto, la industria se dirige hacia una estructura moderadamente concentrada donde la escala y la tecnología se entrelazan para elevar las barreras de entrada para los participantes tardíos.

Líderes de la industria de fertilizantes de Brasil

ICL Group Ltd

Nortox

Nutrien Ltd.

The Mosaic Company

Yara International ASA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Octubre de 2024: EuroChem Group invirtió BRL 185 millones (USD 33,3 millones) en la expansión de la capacidad de almacenamiento en todo Brasil, mejorando la resiliencia de la cadena de suministro y permitiendo una gestión de inventario estacional más eficiente para los productos de fertilizantes importados.

- Junio de 2024: Petrobras confirmó el reinicio de su planta de fertilizantes ANSA tras completar un programa de rehabilitación. Este reinicio aumenta la capacidad doméstica de producción de nitrógeno de Brasil y reduce su dependencia de las importaciones de urea y amoníaco.

- Abril de 2024: Brazil Potash Corporation avanzó en los procedimientos de licencia ambiental para el proyecto de potasa Autazes en Amazonas, lo que representa un potencial cambio de juego para la dependencia de importación de potasa de Brasil, con una capacidad de producción estimada que apunta al 20% de la participación del mercado global.

Alcance del informe del mercado de fertilizantes de Brasil

Complejo, Simple son cubiertos como segmentos por Tipo. Convencional, Especialidad son cubiertos como segmentos por Forma. Fertigación, Foliar, Suelo son cubiertos como segmentos por Modo de Aplicación. Cultivos de campo, Cultivos hortícolas, Césped y ornamentales son cubiertos como segmentos por Tipo de cultivo.| Complejo | ||

| Simple | Micronutrientes | Boro |

| Cobre | ||

| Hierro | ||

| Manganeso | ||

| Molibdeno | ||

| Zinc | ||

| Otros | ||

| Nitrogenados | Nitrato de amonio | |

| Urea | ||

| Otros | ||

| Fosfatados | DAP | |

| MAP | ||

| SSP | ||

| TSP | ||

| Otros | ||

| Potásicos | MoP | |

| SoP | ||

| Otros | ||

| Macronutrientes secundarios | Calcio | |

| Magnesio | ||

| Azufre | ||

| Convencional | |

| Especialidad | CRF |

| Fertilizante líquido | |

| SRF | |

| Soluble en agua |

| Fertigación |

| Foliar |

| Suelo |

| Cultivos de campo |

| Cultivos hortícolas |

| Césped y ornamentales |

| Tipo | Complejo | ||

| Simple | Micronutrientes | Boro | |

| Cobre | |||

| Hierro | |||

| Manganeso | |||

| Molibdeno | |||

| Zinc | |||

| Otros | |||

| Nitrogenados | Nitrato de amonio | ||

| Urea | |||

| Otros | |||

| Fosfatados | DAP | ||

| MAP | |||

| SSP | |||

| TSP | |||

| Otros | |||

| Potásicos | MoP | ||

| SoP | |||

| Otros | |||

| Macronutrientes secundarios | Calcio | ||

| Magnesio | |||

| Azufre | |||

| Forma | Convencional | ||

| Especialidad | CRF | ||

| Fertilizante líquido | |||

| SRF | |||

| Soluble en agua | |||

| Modo de aplicación | Fertigación | ||

| Foliar | |||

| Suelo | |||

| Tipo de cultivo | Cultivos de campo | ||

| Cultivos hortícolas | |||

| Césped y ornamentales | |||

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los diversos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Nutrientes primarios: N, P y K; Macronutrientes secundarios: Ca, Mg y S; Micronutrientes: Zn, Mn, Cu, Fe, Mo, B y otros

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutrientes consumidos por hectárea de tierra agrícola en cada país.

- TIPOS DE CULTIVOS CUBIERTOS - Cultivos de campo: cereales, legumbres, oleaginosas y cultivos de fibra. Horticultura: frutas, verduras, cultivos de plantación y especias, césped y ornamentales

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar sus requerimientos nutricionales, disponible en diversas formas como gránulos, polvos, líquidos, solubles en agua, etc. |

| Fertilizante de especialidad | Se utiliza para mejorar la eficiencia y la disponibilidad de nutrientes, aplicado a través del suelo, de forma foliar y por fertigación. Incluye CRF, SRF, fertilizante líquido y fertilizantes solubles en agua. |

| Fertilizantes de liberación controlada (CRF) | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes para el cultivo durante todo su ciclo de vida. |

| Fertilizantes de liberación lenta (SRF) | Recubiertos con materiales como azufre, neem, etc., para garantizar la disponibilidad de nutrientes para el cultivo durante un período más prolongado. |

| Fertilizantes foliares | Comprenden tanto fertilizantes líquidos como solubles en agua aplicados mediante aplicación foliar. |

| Fertilizantes solubles en agua | Disponibles en diversas formas, incluidos líquidos, polvos, etc., utilizados en modo de aplicación foliar y por fertigación. |

| Fertigación | Fertilizantes aplicados a través de diferentes sistemas de irrigación, como riego por goteo, microirrigación, riego por aspersión, etc. |

| Amoníaco anhidro | Utilizado como fertilizante, inyectado directamente al suelo, disponible en forma gaseosa líquida. |

| Superfosfato simple (SSP) | Fertilizante fosfatado que contiene únicamente fósforo en una proporción menor o igual al 35%. |

| Superfosfato triple (TSP) | Fertilizante fosfatado que contiene únicamente fósforo en una proporción superior al 35%. |

| Fertilizantes de eficiencia mejorada | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales, incluidos el voleo, la colocación en surcos, la incorporación en el suelo mediante arado, etc. |

| Micronutrientes quelados | Fertilizantes de micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante métodos foliares y de fertigación. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables requeridas para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, variables y decisiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción