Tamaño y Participación del Mercado de Tractores Agrícolas de Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

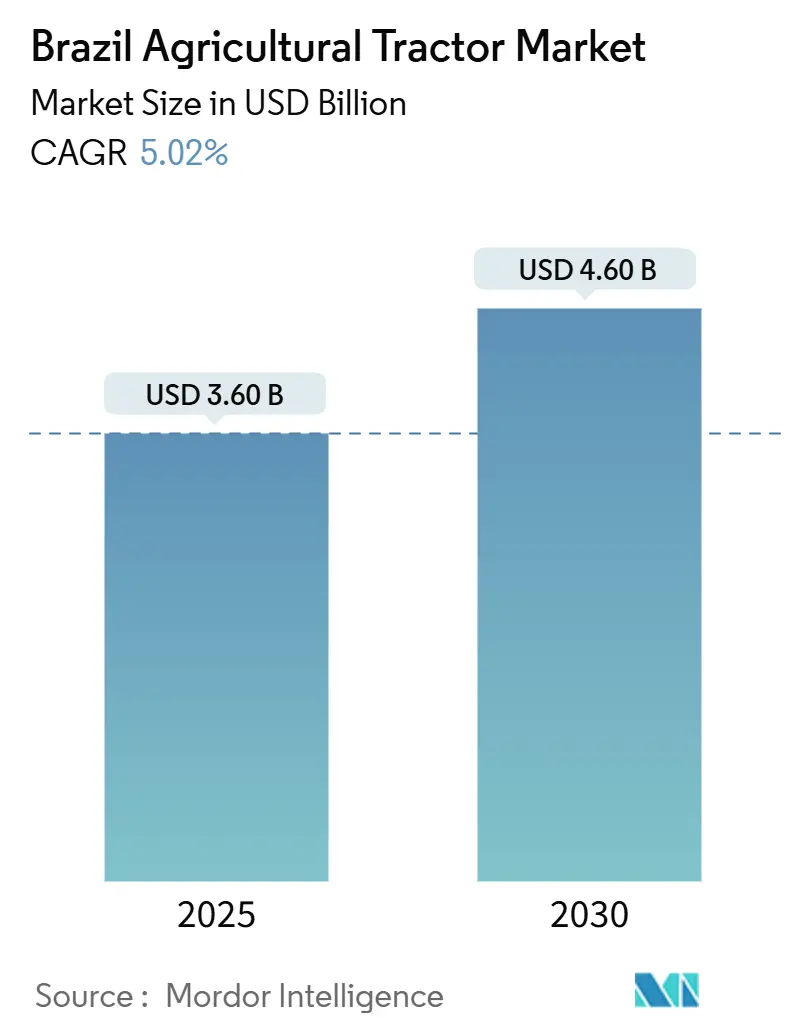

| Tamaño del Mercado (2025) | 3.60 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.60 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tractores Agrícolas de Brasil por Mordor Intelligence

Se proyecta que el tamaño del mercado de tractores agrícolas de Brasil crezca de USD 3.600 millones en 2025 a USD 4.600 millones en 2030, registrando una CAGR del 5,02%. El crecimiento del mercado está respaldado por la adopción de trenes de transmisión avanzados, la mejora en la accesibilidad al crédito a través de políticas gubernamentales y la mayor digitalización en la producción de granos y caña de azúcar.[1]Confederação da Agricultura e Pecuária do Brasil, "Panorama do Agro," CNABRASIL.ORG.BR Si bien las altas tasas de interés afectan actualmente la capacidad de compra, las iniciativas gubernamentales en curso como el Plano Safra y los mayores requisitos de mezcla de etanol continúan impulsando la mecanización. La escasez de mano de obra agrícola está aumentando la demanda de tractores. El mercado también se beneficia de las asociaciones entre fabricantes de equipos y empresas de tecnología financiera que mejoran las opciones de financiamiento, mientras que las capacidades de fabricación local reducen los tiempos de entrega y la dependencia de las importaciones.

Conclusiones Clave del Informe

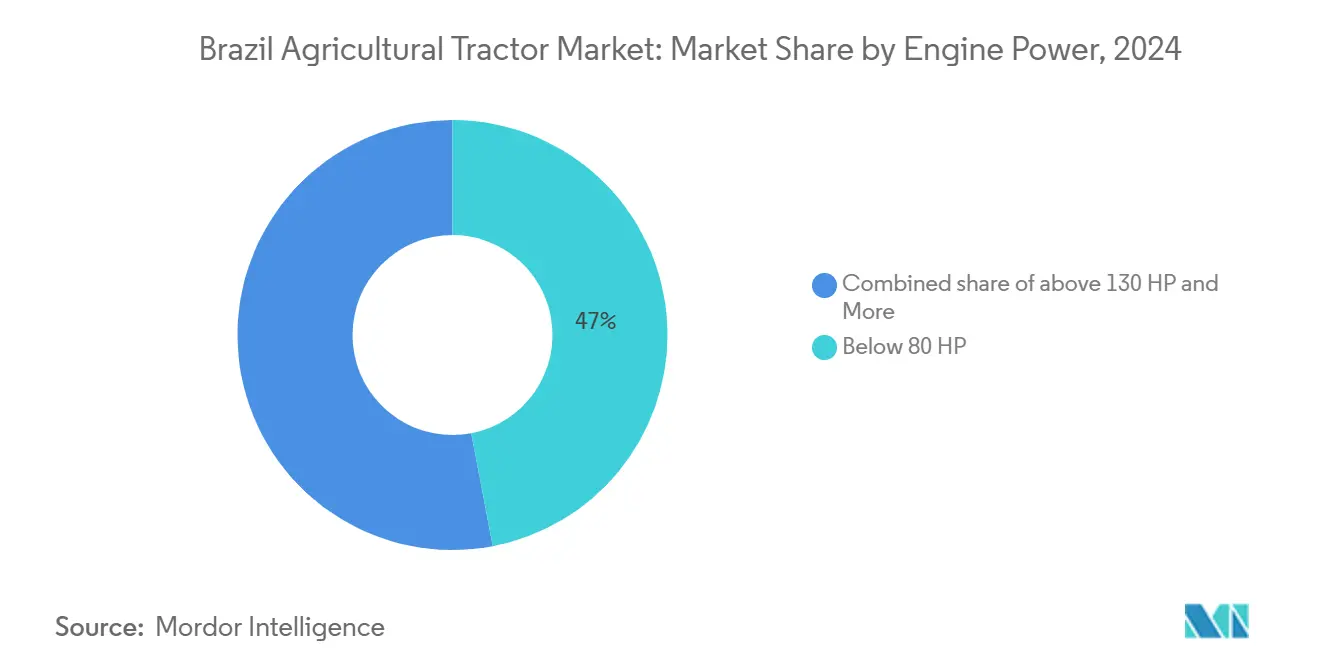

- Por potencia del motor, los tractores de menos de 80 HP representaron el 47% del tamaño del mercado de tractores agrícolas de Brasil en 2024, mientras que la categoría de más de 130 HP registra la CAGR más rápida del 7,5% hasta 2030.

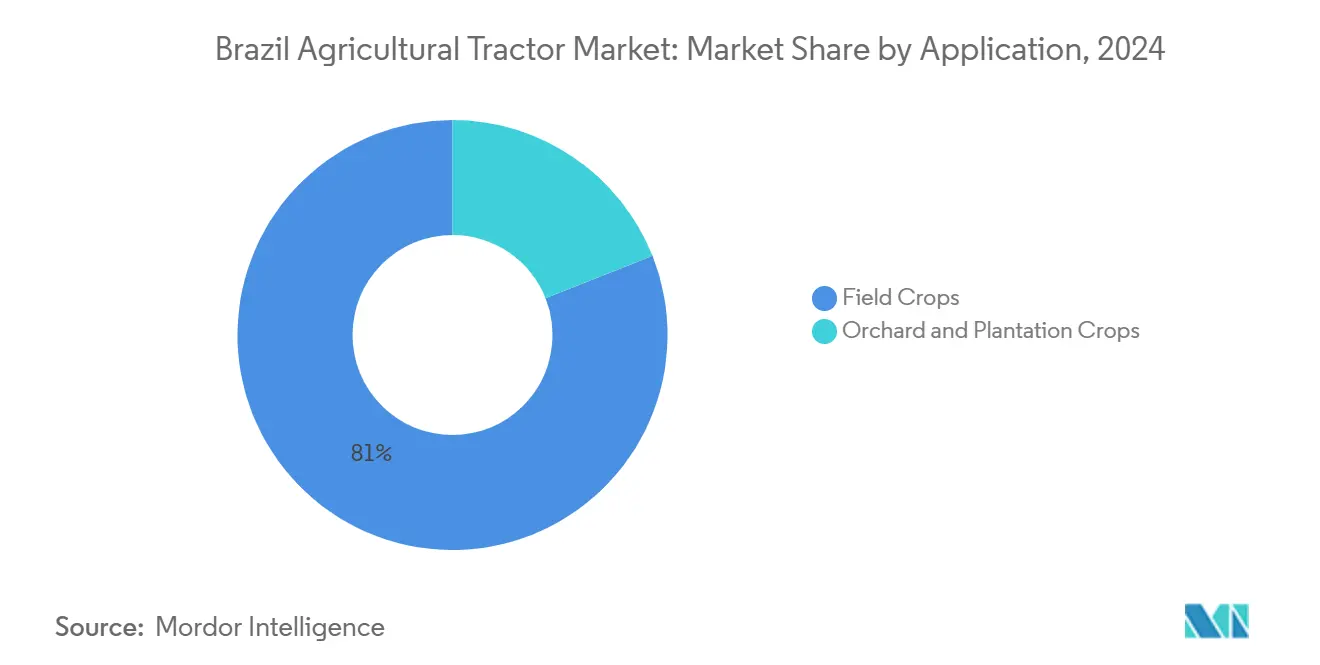

- Por aplicación, los cultivos de campo representaron el 81% del tamaño del mercado de tractores agrícolas de Brasil en 2024, mientras que los cultivos de huerto y plantación se expanden a una CAGR del 6,8% hasta 2030.

Tendencias e Información del Mercado de Tractores Agrícolas de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances Tecnológicos en Tren de Transmisión y Dirección de Precisión | +1.20% | Centro-Oeste y Sudeste | Mediano plazo (2-4 años) |

| Creciente Escasez de Mano de Obra Agrícola | +0.80% | Nacional, aguda en São Paulo y Goiás | Corto plazo (≤ 2 años) |

| Expansión de Líneas de Crédito Subsidiadas por el Gobierno | +0.70% | Nacional, mayor en zonas de agricultura familiar | Corto plazo (≤ 2 años) |

| Digitalización de las Cadenas de Valor del Agronegocio | +0.60% | Centro-Oeste y Sudeste, avanzando hacia el Nordeste | Mediano plazo (2-4 años) |

| Demanda de Mecanización de la Caña de Azúcar Impulsada por los Biocombustibles | +0.50% | São Paulo, Goiás, Minas Gerais | Largo plazo (≥ 4 años) |

| Colaboraciones entre Fabricantes de Equipos Originales y Empresas Fintech para Facilitar el Financiamiento Minorista | +0.40% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Avances Tecnológicos en Tren de Transmisión y Dirección de Precisión

Las innovaciones en los sistemas de tren de transmisión y dirección de precisión están mejorando la economía de combustible y la precisión en el campo. Las empresas están desarrollando tractores habilitados con inteligencia artificial para diversos entornos de cultivo. La adopción de transmisiones continuamente variables está aumentando, particularmente en modelos de mayor potencia. Los grupos agrícolas están implementando redes de conectividad privadas para optimizar las operaciones de flota y reducir los costos por tonelada. Los agricultores utilizan cada vez más el muestreo de suelo georreferenciado y aplicaciones móviles para la gestión de operaciones, lo que indica una transición hacia la agricultura basada en datos.

Creciente Escasez de Mano de Obra Agrícola

La cosecha mecanizada se está volviendo prevalente a medida que las generaciones más jóvenes se orientan hacia roles agrícolas basados en tecnología. La fuerza laboral agrícola está envejeciendo y la disponibilidad de mano de obra manual está disminuyendo. Las granjas de gran escala ahora utilizan tractores guiados por GPS que permiten a un solo operador gestionar múltiples unidades simultáneamente, lo que reduce los requisitos de mano de obra durante los períodos de cosecha y aumenta la eficiencia operativa. La escasez de mano de obra está acelerando la adopción de la automatización y la implementación de herramientas digitales, transformando los patrones de la fuerza laboral.

Expansión de Líneas de Crédito Subsidiadas por el Gobierno

Los programas de crédito respaldados por el gobierno se están expandiendo para facilitar la compra de tractores, particularmente para granjas pequeñas y medianas.[2]Ministério da Agricultura e Pecuária, "Governo Federal lança Plano Safra 2025/2026 com R$ 516,2 bilhões para impulsionar o agro brasileiro," GOV.BR Los límites más altos en préstamos subsidiados están mejorando el acceso al financiamiento para equipos compactos y de gama media. Los programas financieros son esenciales para la mecanización en áreas rurales con acceso limitado al capital. La disponibilidad de crédito asequible está impulsando la modernización agrícola y la actualización de equipos.

Digitalización de las Cadenas de Valor del Agronegocio

Las tecnologías digitales se están volviendo esenciales en la gestión agrícola, con la mayoría de los productores utilizando herramientas digitales. Las redes móviles se están expandiendo en las regiones agrícolas, lo que permite el acceso a datos en tiempo real y el monitoreo remoto. Las empresas emergentes de tecnología agrícola están desarrollando plataformas de programación y análisis impulsadas por inteligencia artificial para optimizar los ciclos de siembra y cosecha. La integración de dispositivos IoT ha demostrado mejoras en el rendimiento en programas piloto. La transformación digital está aumentando la productividad, reduciendo el desperdicio y creando oportunidades de ingresos basadas en servicios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Precio Minorista y Costos Asociados | -1.10% | Nacional | Corto plazo (≤ 2 años) |

| Tenencias de Tierra Fragmentadas que Limitan la Migración hacia Mayor Potencia | -0.80% | Nordeste, Norte | Largo plazo (≥ 4 años) |

| Preocupaciones sobre Privacidad de Datos y Ciberseguridad | -0.40% | Grandes granjas comerciales | Mediano plazo (2-4 años) |

| Lento Despliegue del 5G Rural que Limita el Retorno de Inversión en Telemática | -0.60% | Zonas remotas a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Precio Minorista y Costos Asociados

Los costos de equipos y tierras han aumentado sustancialmente, lo que dificulta las nuevas inversiones en tractores. Los agricultores están retrasando las compras o buscando equipos usados, lo que resulta en una disminución de las transacciones del mercado. Estas restricciones están reduciendo la demanda y desacelerando la adopción de la mecanización. El mercado sigue siendo vulnerable a los cambios macroeconómicos, siendo el costo la principal barrera de adopción.

Tenencias de Tierra Fragmentadas que Limitan la Migración hacia Mayor Potencia

Las pequeñas granjas familiares constituyen la mayoría pero controlan una superficie agrícola mínima, lo que restringe el despliegue de tractores de alta potencia. El tamaño reducido de las parcelas y las menores horas de uso anual complican la justificación de la inversión en equipos más grandes. Muchos tamaños de granjas regionales no pueden acomodar tractores avanzados de gran peso. Esta fragmentación reduce la eficiencia e impide las operaciones mecanizadas. La adopción de tractores potentes sigue siendo inconsistente en las zonas rurales sin consolidación de tierras o sistemas de uso compartido de equipos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Potencia del Motor: La Tracción Compacta Domina aunque la Demanda de Alta Potencia se Acelera

Los tractores agrícolas de menos de 80 HP representaron el 47% de la participación del mercado de tractores agrícolas de Brasil en 2024, respaldados por programas de crédito para granjas de pequeña escala. Los tractores de gama media (81-130 HP) sirven a operaciones mixtas de granos, proporcionando un torque y una eficiencia de combustible óptimos para los sistemas de doble cosecha. Los tractores de más de 130 HP muestran el mayor crecimiento con una CAGR del 7,5%, impulsados por grandes granjas que amplían las operaciones de labranza y las operaciones de caña de azúcar que requieren modelos de alta barra de tiro. Las transmisiones avanzadas y las plataformas modulares respaldan esta evolución del mercado en diferentes tamaños de granjas.

Los patrones regionales reflejan esta segmentación. Los ciclos de cultivo durante todo el año del Centro-Oeste requieren máquinas potentes. Las regiones Sur y Nordeste prefieren unidades compactas debido a las menores tenencias de tierra y los diversos cultivos frutícolas. Los fabricantes mantienen la competitividad a través de la producción local de componentes y motores para minimizar el riesgo cambiario. Si bien la demanda de alta potencia aumenta, los modelos compactos siguen siendo significativos a medida que la accesibilidad al crédito y la consolidación de tierras avanzan gradualmente.

Por Aplicación: Los Cultivos de Campo Lideran mientras las Unidades de Huerto Ganan Terreno

Los tractores para cultivos de campo representan el 81% de la participación de mercado de 2024, sirviendo principalmente al cultivo de soja y maíz.[3]National Supply Company, "Grain Production 2024-2025," NATIONALSUPPLYCOMPANY.GOV.BR Estas unidades enfatizan los sistemas de guía de precisión y la compatibilidad con equipos de siembra de gran tamaño. Las operaciones de caña de azúcar contribuyen a la demanda a través de chasis de cultivos de campo modificados. El segmento de huerto y plantación, aunque más pequeño, crece a un 6,8% anual a medida que los productores de cítricos y café actualizan sus equipos.

Cada aplicación requiere características de diseño específicas. Los tractores de huerto necesitan bastidores estrechos y perfiles bajos para la navegación entre hileras, mientras que los modelos para cultivos de campo requieren bases más anchas para la estabilidad del suelo. Los fabricantes utilizan diseños modulares para adaptarse a diversos requisitos de terreno. Las prácticas de doble cosecha aumentan las tasas de rotación de tractores para cultivos de campo, manteniendo ciclos de reemplazo consistentes y demanda de equipos.

Análisis Geográfico

La región Centro-Oeste, que comprende Mato Grosso, Goiás, Mato Grosso do Sul y el Distrito Federal, domina el mercado de tractores agrícolas de Brasil a través del extenso cultivo de granos y la intensa utilización de maquinaria. Los agricultores de esta región optan por tractores de alta potencia equipados con tecnologías de precisión para gestionar las rotaciones de soja, maíz y algodón. Las ubicaciones estratégicas de los concesionarios en Cuiabá y Goiânia proporcionan un acceso eficiente a repuestos y servicios, reduciendo el tiempo de inactividad operativa durante las temporadas críticas. El terreno llano de la región y las extensas áreas agrícolas respaldan el despliegue de tractores avanzados y las operaciones mecanizadas continuas.

En el Sudeste, São Paulo y Minas Gerais demuestran una demanda constante de tractores con transmisión continuamente variable y características inteligentes, principalmente de ingenios azucareros y fincas frutícolas. La región incluye instalaciones de fabricación significativas, como la planta de Massey Ferguson en Canoas, Rio Grande do Sul. En los estados del Sur de Paraná y Santa Catarina, los tractores de gama media sirven a operaciones agrícolas mixtas, incluida la producción de lácteos, tabaco y cereales en diversas topografías. La alta penetración del mercado persiste a pesar de las menores tenencias de tierra y los variados patrones de cultivo, respaldada por programas de compra cooperativa y opciones de financiamiento de concesionarios.

Las regiones Nordeste y Norte, incluidas Bahia, Pernambuco, Maranhão, Pará, Amazonas y Tocantins, encuentran obstáculos en la distribución de tierras y el desarrollo de infraestructura rural. Los sectores agrícolas de Bahia y Pernambuco utilizan tractores compactos para la producción de frutas y verduras, mientras que Pará y Amazonas se enfrentan a limitaciones de transporte y logística. La expansión de los centros de servicio móviles y las redes 4G aumenta el potencial del mercado, particularmente en Tocantins y Maranhão. La prevalencia de pequeñas parcelas agrícolas y la limitada mecanización indica que los tractores de menos de 80 HP continuarán dominando estas regiones.

Panorama Competitivo

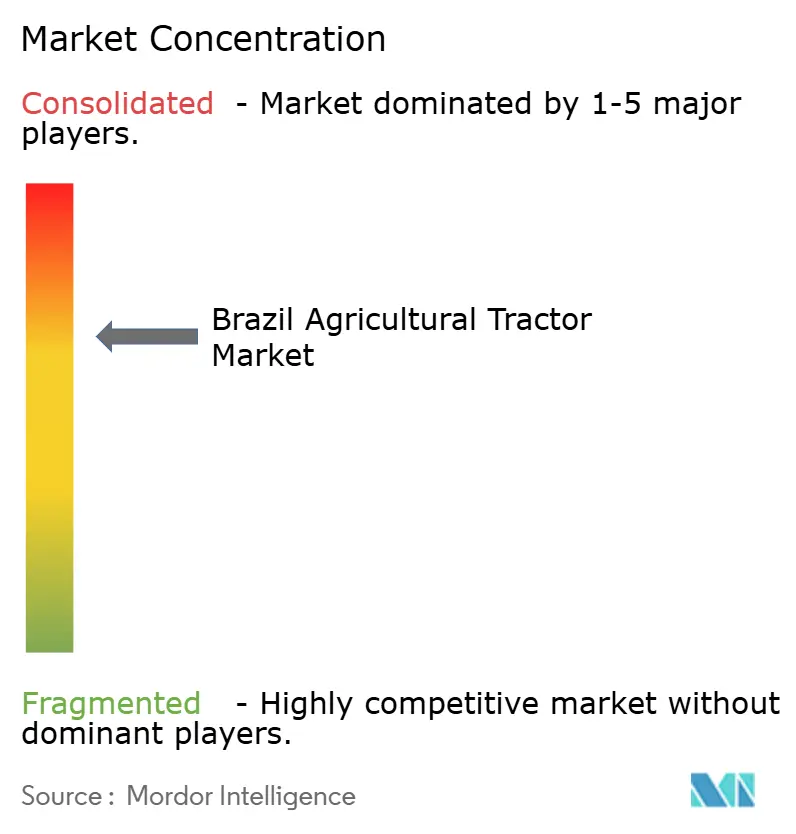

La participación del mercado de tractores agrícolas de Brasil está moderadamente concentrada, con Deere & Company, CNH Industrial N.V., AGCO Corporation, Kubota Corporation y Mahindra & Mahindra Limited manteniendo una participación de mercado significativa. Estos fabricantes se diferencian integrando tecnologías avanzadas, incluida la conectividad inteligente, el mantenimiento predictivo y las características autónomas, para mejorar la eficiencia operativa. Estos avances tecnológicos abordan los requisitos de los agricultores de tractores eficientes y confiables.

Los fabricantes están estableciendo instalaciones de refabricación en todo Brasil para reducir los costos de propiedad y extender los ciclos de vida de los equipos. También están formando asociaciones con instituciones financieras y plataformas fintech para transformar los modelos de ventas tradicionales. Estas asociaciones proporcionan un acceso más rápido al crédito y opciones de financiamiento integradas, haciendo que los tractores avanzados sean más accesibles para los agricultores de pequeña y mediana escala. Debido a las anticipadas regulaciones más estrictas sobre contenido local, los fabricantes están aumentando el abastecimiento nacional de componentes, incluidos motores y electrónica, para garantizar el cumplimiento y reducir la dependencia de las importaciones.

Las empresas están ampliando sus ofertas más allá de los equipos para incluir soporte agronómico basado en datos y soluciones de modernización para las flotas existentes. Sus estrategias de crecimiento se centran en el lanzamiento de nuevos productos, alianzas estratégicas y adquisiciones. Las inversiones en investigación y desarrollo y el desarrollo de productos innovadores darán forma a la dinámica del mercado en los próximos años. Los fabricantes globales se están asociando con empresas nacionales para ampliar las redes de distribución y desarrollar tractores que satisfagan las necesidades específicas de los agricultores brasileños.

Líderes de la Industria de Tractores Agrícolas de Brasil

AGCO Corporation

Deere & Company

CNH Industrial N.V.

Mahindra & Mahindra Limited

Kubota Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Deere & Company lanzó un prototipo de tractor 8R impulsado por etanol en Agrishow 2025, diseñado para reducir las emisiones manteniendo el rendimiento para las operaciones agrícolas brasileñas. El tractor cuenta con un motor calibrado por software y actualmente se encuentra en pruebas de campo en granjas de caña de azúcar y granos, utilizando la infraestructura de etanol establecida de Brasil.

- Abril de 2025: En Agrishow 2025 en Brasil, New Holland de CNH Industrial presentó más de 15 nuevos productos, mostrando sus últimas innovaciones en tractores agrícolas. La exposición presentó los modelos de tractores T8, T7 y T5 actualizados, diseñados para satisfacer diversos requisitos agrícolas.

Alcance del Informe del Mercado de Tractores Agrícolas de Brasil

| Menos de 80 HP |

| 81-130 HP |

| Más de 130 HP |

| Cultivos de Campo |

| Cultivos de Huerto y Plantación |

| Por Potencia del Motor | Menos de 80 HP |

| 81-130 HP | |

| Más de 130 HP | |

| Por Aplicación | Cultivos de Campo |

| Cultivos de Huerto y Plantación |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de tractores agrícolas de Brasil en 2025?

El mercado está valorado en USD 3.600 millones en 2025 y se proyecta que alcance los USD 4.600 millones en 2030.

¿Cuál es la CAGR pronosticada para las ventas de tractores en Brasil?

Se proyecta que las ventas se expandan a una CAGR del 5,02% entre 2025 y 2030.

¿Qué segmento de potencia del motor crece más rápido?

Los tractores de más de 130 HP son los que crecen más rápidamente con una CAGR del 7,5% debido a la expansión a gran escala de granos y caña de azúcar.

¿Qué tan grande es la participación de la aplicación de cultivos de campo?

Los tractores para cultivos de campo representan el 81% de los ingresos de 2024, reflejando el dominio de Brasil en soja y maíz.

Última actualización de la página el: