Tamaño y Participación del Mercado de Ingredientes Botánicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

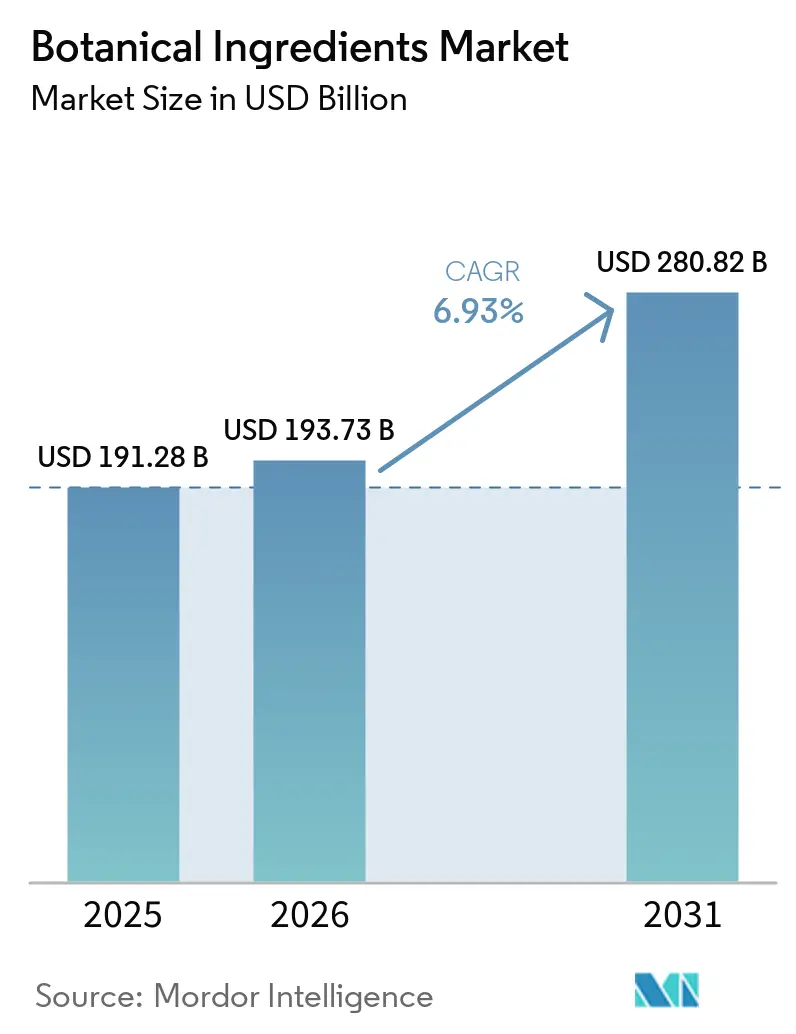

| Tamaño del Mercado (2026) | 193.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 280.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.93% CAGR |

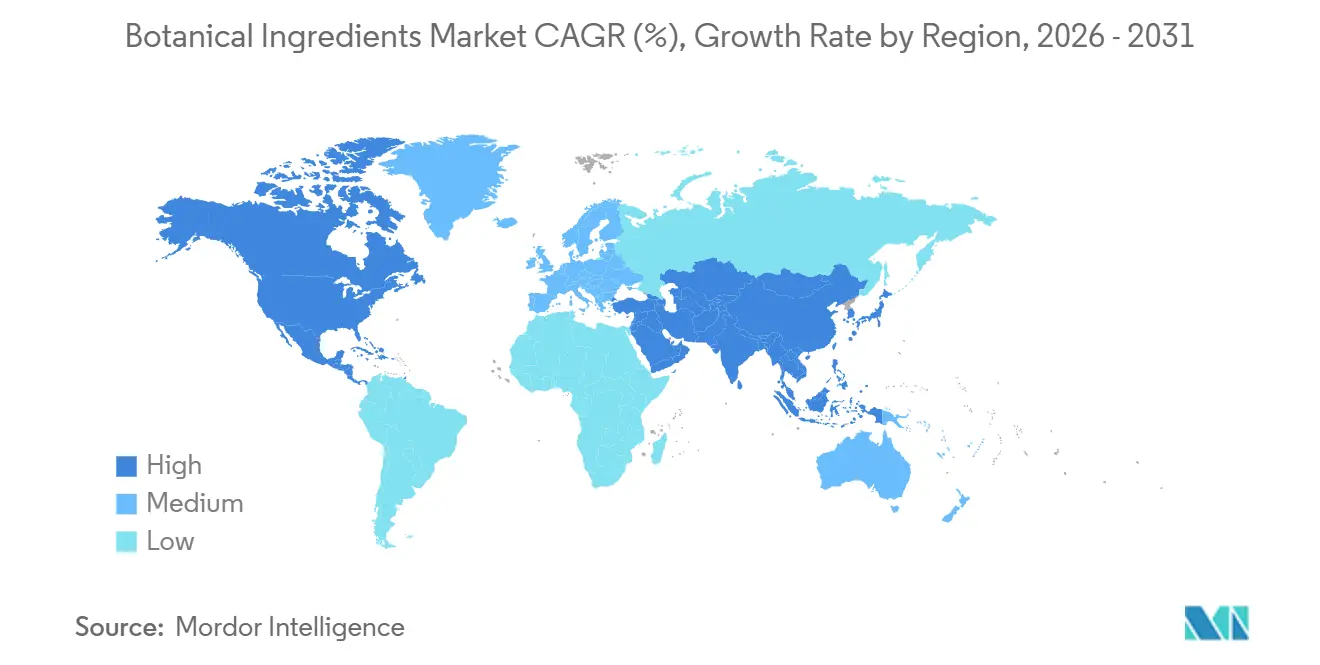

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes Botánicos por Mordor Intelligence

Se espera que el tamaño del mercado de ingredientes botánicos crezca de 191,3 mil millones de USD en 2025 a 193,7 mil millones de USD en 2026 y se prevé que alcance los 270,8 mil millones de USD en 2031 a una CAGR del 6,9% durante 2026-2031. El mercado de ingredientes botánicos está siendo impulsado por la actividad de reformulación en los sectores de alimentos, cuidado personal y suplementos dietéticos, ya que las marcas reemplazan colores sintéticos, estabilizadores y bioactivos por alternativas de origen vegetal. La demanda también se está ampliando más allá de los bienes de consumo, dado que los productores farmacéuticos están incrementando el uso de ingredientes herbales estandarizados e insumos de fitomedicina, lo que amplía la base direccionable del mercado de ingredientes botánicos. El mercado de ingredientes botánicos también está siendo moldeado por el doble papel de Asia-Pacífico, donde la región suministra materias primas críticas al tiempo que se convierte en un mercado final más grande, lo que eleva tanto el potencial de crecimiento como la exposición al abastecimiento. Las normas de trazabilidad, la documentación de calidad y la verificación de origen tienen ahora mayor peso en la selección de proveedores, lo que favorece a los productores integrados que pueden documentar el abastecimiento a nivel de granja y mantener la consistencia de las especificaciones. La competencia sigue siendo amplia, con grupos globales de ingredientes, extractores especializados y fabricantes de países de origen todos activos, lo que mantiene el mercado de ingredientes botánicos moderadamente fragmentado.

Conclusiones Clave del Informe

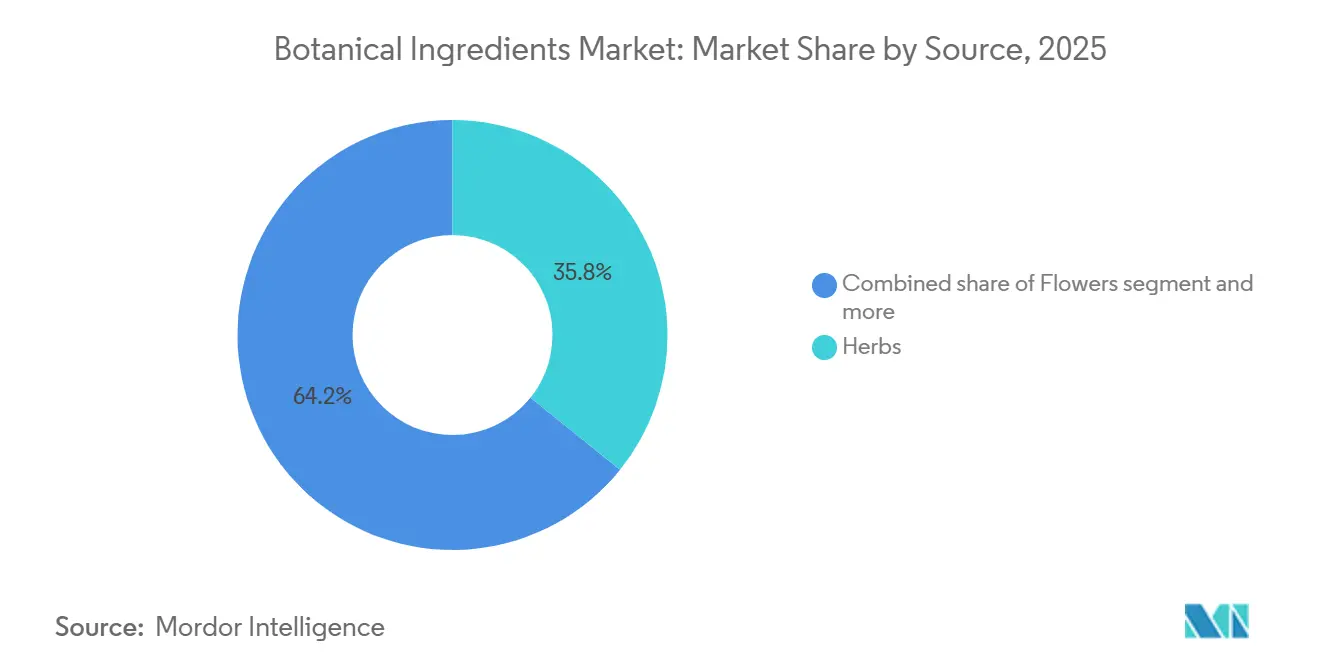

- Por fuente, las hierbas representaron la mayor participación del mercado de ingredientes botánicos, con un 35,8% en 2025, mientras que se proyecta que las flores crezcan a la CAGR más rápida del 8,0% durante 2026-2031.

- Por forma, el polvo lideró el mercado de ingredientes botánicos con una participación del 59,7% en 2025, mientras que se anticipa que el líquido registre la CAGR más rápida del 7,8% durante 2026-2031.

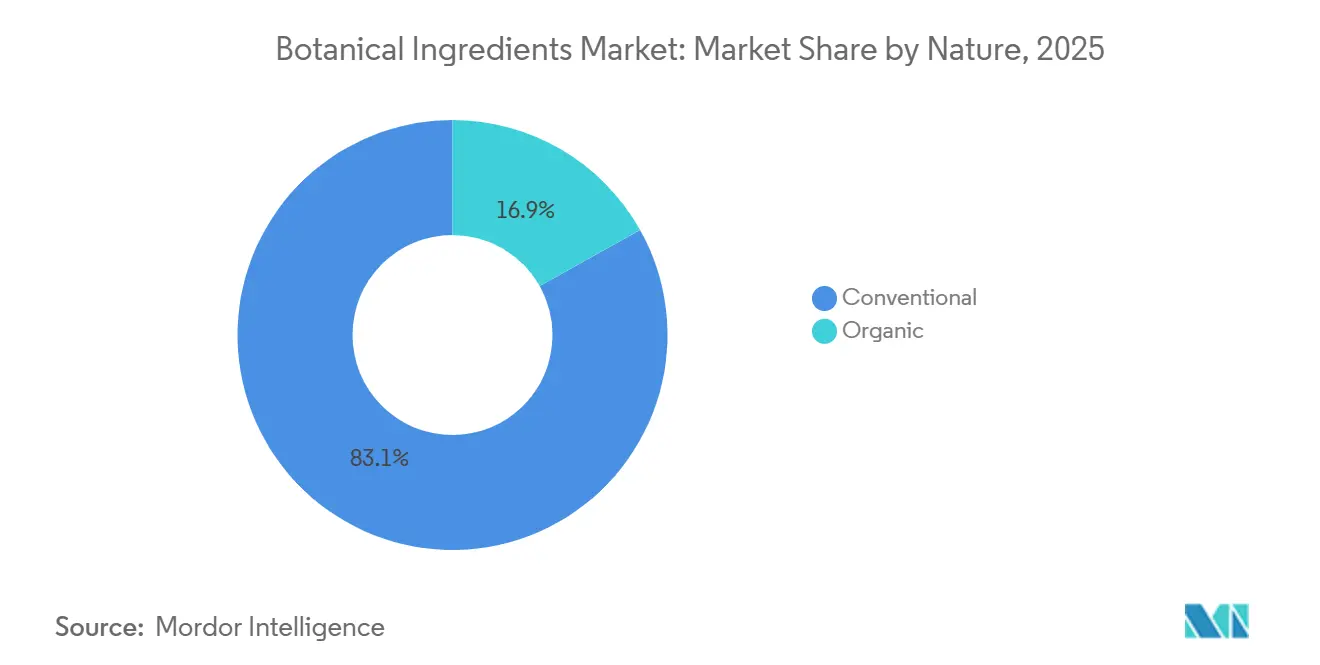

- Por naturaleza, los productos convencionales retuvieron el 83,1% de la participación del mercado de ingredientes botánicos en 2025, mientras que se prevé que los productos orgánicos se expandan a una CAGR del 8,0% hasta 2031.

- Por aplicación, los alimentos y bebidas representaron la mayor participación del mercado de ingredientes botánicos, con un 33,7% en 2025, mientras que se proyecta que los cosméticos y el cuidado personal crezcan a la CAGR más rápida del 7,7% durante 2026-2031.

- Por geografía, América del Norte representó la mayor participación del mercado de ingredientes botánicos, con un 34,4% en 2025, mientras que se proyecta que Asia-Pacífico crezca a la CAGR más rápida del 8,0% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ingredientes Botánicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Formulaciones de Etiqueta Limpia y Base Vegetal | +1.8% | Global | Corto plazo (≤ 2 años) |

| Expansión de la Nutrición Funcional y el Bienestar Preventivo | +1.5% | Global, liderado por América del Norte, Europa y el núcleo de Asia-Pacífico | Mediano plazo (2–4 años) |

| Premiumización de Activos Botánicos en Belleza y Dermacéuticos | +1.2% | América del Norte y Europa; expansión hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Los Requisitos de Trazabilidad se Están Convirtiendo en un Diferenciador Comercial | +0.8% | Núcleo de Europa y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Las Presiones de Suministro Impulsadas por el Clima Recompensan a los Proveedores Verticalmente Integrados | +0.5% | Global (mercados de origen en Asia del Sur, Oriente Medio y África, y Sudeste Asiático) | Mediano plazo (2–4 años) |

| Apoyo Regulatorio a la Medicina Tradicional y las Declaraciones Naturales | +0.6% | Asia-Pacífico, América del Sur y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de formulaciones de etiqueta limpia y base vegetal

Los fabricantes de bienes de consumo masivo están sintiendo la presión de los consumidores que exigen la eliminación de aditivos no declarados, estabilizadores sintéticos y colorantes artificiales. Como resultado, los ingredientes herbales y los extractos de origen vegetal se han vuelto indispensables en las reformulaciones de productos. Los responsables de compras han cambiado su enfoque y ahora verifican de forma rutinaria el origen botánico de los ingredientes durante la adquisición, elevándolo de una mera consideración premium. La Agencia Empresarial de los Países Bajos informó que en 2024, las importaciones europeas de extractos botánicos alcanzaron los 1.200 millones de EUR. Esta cifra ha crecido a una tasa anual promedio del 3,1% entre 2020 y 2024[1]Fuente: Centro para la Promoción de las Importaciones, "Extractos Botánicos en Europa," CBI, cbi.eu. En particular, Alemania, Italia, Francia, España y los Países Bajos representaron conjuntamente el 64% del volumen total de importaciones. El análisis de estos datos revela una tendencia notable: los procesadores botánicos europeos están enfrentando una desintermediación. Los fabricantes de países de origen como India y el Sudeste Asiático ahora suministran directamente extractos de grado especificado y con marca a empresas de bienes de consumo envasados. Este cambio no solo está comprimiendo los márgenes de los distribuidores europeos, sino que también está empujando a los procesadores europeos tradicionales a centrarse en diferenciar sus ofertas a través de la estandarización, la calidad y la documentación clínica, en lugar de depender únicamente de la proximidad geográfica.

Expansión de la nutrición funcional y el bienestar preventivo

En los mercados desarrollados, el envejecimiento de la población y, en las economías emergentes, una demografía consciente de la salud están impulsando una demanda constante de suplementos botánicos y alimentos funcionales, especialmente aquellos con beneficios clínicamente comprobados. A diferencia de los remedios tradicionales posteriores a la enfermedad, los consumidores de hoy recurren de forma proactiva a adaptógenos de uso diario, hierbas para reforzar el sistema inmunológico y botánicos digestivos. Esta demanda constante no solo subraya la resiliencia del mercado, sino también su estabilidad ante las fluctuaciones económicas. Una revisión de 2025 en Pharmacology destacó que el cambio climático ya está afectando la potencia y la consistencia de las materias primas de ingredientes botánicos. Como resultado, los fabricantes que invierten en cultivo en entornos controlados y controles de calidad rigurosos están en posición de obtener especificaciones premium, superando a quienes dependen de ingredientes recolectados en estado silvestre. Este cambio es particularmente ventajoso para expertos en ciencias profundas como Indena S.p.A. y Sabinsa Corporation, diferenciándolos de los intermediarios tradicionales de extractos de materias primas.

Premiumización de activos botánicos en belleza y dermacéuticos

Las marcas de belleza y cuidado personal recurren cada vez más a activos botánicos con validación clínica, no solo por su precio premium, sino también para reforzar sus credenciales de belleza limpia. Este cambio es evidente en sus decisiones de investigación y desarrollo, más que en simples ajustes de marketing. En marzo de 2026, Robertet realizó un movimiento estratégico al invertir en Aethera Biotech[2]Fuente: Robertet, "Noticias y Comunicados de Prensa," Robertet, robertet.com. Esta asociación tiene como objetivo comercializar activos cosméticos utilizando la plataforma de biotecnología CROP con múltiples patentes. Tales movimientos destacan cómo las empresas de fragancias y productos naturales se están protegiendo contra la recolección sensible al clima al orientarse hacia sistemas de producción botánica en entornos controlados. En otro movimiento significativo, The Estée Lauder Companies anunció en marzo de 2026 que adquiriría las participaciones restantes en Forest Essentials. Esta marca, una etiqueta de belleza ayurvédica premium de India, es reconocida por su abastecimiento botánico verticalmente integrado. Tales adquisiciones subrayan que los gigantes globales de la belleza ven el patrimonio botánico como un activo valioso en sus balances, más que como una simple narrativa de marca. Dados estos desarrollos, la CAGR proyectada del 7,72% del segmento de cosméticos y cuidado personal hasta 2031 señala una demanda más profunda. No se trata solo del crecimiento del canal; es un testimonio del mayor énfasis en la ciencia y la procedencia de los activos derivados de plantas.

Apoyo regulatorio a la medicina tradicional y las declaraciones naturales

Los gobiernos de China, India, Japón y las naciones de la ASEAN reconocen cada vez más los sistemas de medicina tradicional. Este respaldo está impulsando las perspectivas comerciales de los activos botánicos, especialmente aquellos con una larga trayectoria en formulaciones ayurvédicas, de Medicina Tradicional China y Kampo. En Brasil, la legislación sobre biodiversidad, junto con los marcos de cumplimiento del Protocolo de Nagoya, ofrece incentivos comerciales. Estos incentivos, basados en modelos de distribución de beneficios, legitiman el acceso a la bioprospección. Además, las barreras de documentación establecidas por estos marcos sirven como ventajas competitivas para las empresas de ingredientes con mayores recursos. Destacando esta tendencia, la colaboración de IFF en agosto de 2025 con Reservas Votorantim otorga a IFF derechos exclusivos de bioprospección sobre casi 1.000 especies de flora distribuidas en 31.000 hectáreas en la reserva del Bosque Atlántico Legado das Águas de Brasil. Este movimiento subraya la perspectiva del Protocolo de Nagoya, no meramente como un obstáculo de cumplimiento, sino como un valioso privilegio de abastecimiento. Al mismo tiempo, la asociación de Debut y Natura en mayo de 2026 tiene como objetivo comercializar activos de longevidad descubiertos mediante inteligencia artificial. Al fusionar el descubrimiento de bioactivos de vanguardia con el rico patrimonio de los botánicos amazónicos, ejemplifican la fusión del descubrimiento digital moderno de ingredientes con la sabiduría ecológica ancestral, allanando el camino para una diferenciación de productos distintiva.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Rendimiento de Materias Primas en los Ciclos de Cosecha Botánica | -0.8% | Global (mercados de origen en Asia del Sur, Oriente Medio y África, y Sudeste Asiático) | Mediano plazo (2–4 años) |

| El Riesgo de Adulteración Eleva los Costos de Pruebas y Cumplimiento | -0.6% | Global; acentuado en los canales de importación de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Normas Fragmentadas para Potencia, Solventes Residuales y Declaraciones | -0.4% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Complejidad de la Cadena de Suministro en Modelos de Abastecimiento de Múltiples Orígenes | -0.5% | Global | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del rendimiento de materias primas en los ciclos de cosecha botánica

La variabilidad de la cosecha impulsada por el clima plantea desafíos significativos para las cadenas de suministro botánicas, que tienen dificultades para autocorregirse. La mayoría de las especies comercialmente vitales producen solo una cosecha viable al año, lo que genera déficits de producción acumulados a lo largo del ciclo de adquisición anual. El Informe de Materias Primas del segundo trimestre de 2026 de Flavor Chem destacó un inminente déficit: se prevé que la cosecha de nuez moscada de 2026 no alcance la demanda global. Mientras tanto, las áreas de cultivo de hierba limón se han reducido, ya que los agricultores se orientan hacia cultivos alimentarios más rentables. En abril de 2026, el inicio confirmado de un evento de El Niño comenzó a reducir la producción de aceite de pachulí en Sulawesi, Indonesia. Esta región es fundamental en el mercado botánico global. En respuesta, los fabricantes de ingredientes de la zona han adoptado estrictos protocolos de secado al aire para mantener los estándares de calidad ante los desafíos. Los compradores de ingredientes han evolucionado sus estrategias; lo que antes se consideraba tácticas de mitigación de riesgos, como la contratación a futuro, el abastecimiento en múltiples regiones y los vínculos con productores verticalmente integrados, son ahora normas operativas esenciales. Las empresas que carecen de estas estrategias enfrentan una volatilidad de precios significativa, poniendo en riesgo sus proyecciones de margen.

El riesgo de adulteración eleva los costos de pruebas y cumplimiento

La adulteración de ingredientes botánicos representa un riesgo significativo en la cadena de suministro. En julio de 2025, el Programa de Prevención de Adulterantes Botánicos publicó un boletín destacando problemas como confusiones de especies, variedades de Echinacea no declaradas y sustituciones no autorizadas de Cistanche en el suministro comercial de equinácea. Tales prácticas no solo engañan a los consumidores, sino que también infringen las regulaciones comerciales del Apéndice II de la CITES[3]Fuente: Consejo Botánico Americano, "Programa de Prevención de Adulterantes Botánicos," HerbalGram, herbalgram.org. La FDA ha actualizado su guía de importación para ingredientes botánicos de suplementos dietéticos procedentes de China. Ahora, las importaciones deben someterse a una exhaustiva identificación química por huella dactilar mediante HPLC-MS. Esto marca un cambio fundamental, pasando de la mera verificación de identidad y potencia a un análisis composicional integral, con el objetivo de identificar adulterantes no declarados y monitorear la degradación de compuestos marcadores. Un estudio de 2022 en el Journal of Natural Products subrayó la creciente necesidad de técnicas forenses avanzadas. Métodos como la imagen hiperespectral, la identificación basada en ADN y la cromatografía ortogonal se están volviendo esenciales para descubrir intentos sofisticados de adulteración que pueden eludir las pruebas de un solo método. La carga financiera del cumplimiento no se distribuye de manera uniforme. Los proveedores más pequeños y los distribuidores de nivel medio enfrentan mayores costos de prueba por unidad. Esta disparidad presiona sutilmente hacia la consolidación, favoreciendo a los productores más grandes y verticalmente integrados que cuentan con sus propias capacidades analíticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Las Hierbas Anclan los Ingresos Mientras las Flores Impulsan el Crecimiento Premium

En 2025, las hierbas representaron el 35,79% de los ingresos globales de ingredientes botánicos. Los extractos de romero, menta, equinácea y albahaca demostraron versatilidad en la conservación de alimentos, la formulación de suplementos y el cuidado de la piel. Esta amplia aplicabilidad posiciona a las hierbas como la categoría con la mayor tasa de penetración en todas las aplicaciones, garantizando una demanda constante a pesar de los ciclos de innovación en categorías específicas. Las especias, el segundo segmento de fuente más grande, deben su posición a la demanda de oleorresinas a medida que los fabricantes de alimentos reformulan para sabores naturales y estándares de etiqueta limpia. Synthite Industries, con una facturación grupal de alrededor de 1.700 millones de INR (aproximadamente 204 millones de USD) en 2026, ejemplifica la integración desde el abastecimiento de especias en bruto hasta las soluciones de ingredientes mezclados, satisfaciendo las expectativas de los compradores globales de bienes de consumo envasados. Las frutas, raíces, hojas y semillas también respaldan diversas aplicaciones: raíces como la ashwagandha, el ginseng y la valeriana atienden la demanda de nutracéuticos, mientras que las semillas y las hojas impulsan las innovaciones en saborizantes y bebidas funcionales.

Las flores son el segmento de fuente de más rápido crecimiento, con una CAGR proyectada del 7,96% hasta 2031. Este crecimiento proviene de dos canales de demanda. El sector de cosmecéuticos impulsa los volúmenes de bioactivos como rosa, lavanda, manzanilla e hibisco, conocidos por sus beneficios para la piel. Simultáneamente, los mercados de bebidas funcionales y tés premium utilizan cada vez más extractos de flor de saúco, jazmín y guisante mariposa azul como diferenciadores de formulación. Los altos precios de venta promedio de los extractos derivados de flores, debido a la naturaleza intensiva en infraestructura y sensible al clima del cultivo de flores, impulsan aún más el crecimiento. Los líderes de la industria Givaudan y Symrise AG han fortalecido las cadenas de suministro de botánicos florales para atender líneas de fragancias premium y belleza activa, capitalizando el poder de fijación de precios de los extractos florales de origen certificado hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: El Polvo Domina la Escala; Los Formatos Líquidos Siguen el Auge de las Bebidas Funcionales

En 2025, el segmento de forma en polvo representará el 59,72% de los ingresos totales, destacando su dominio en el mercado. Esto se debe a las ventajas a lo largo de la cadena de valor de ingredientes: mayor vida útil, menores costos logísticos y compatibilidad con los procesos de encapsulación, comprimidos y mezcla esenciales para suplementos dietéticos y productos farmacéuticos. La inversión de MartinBauer en una nueva torre de pulverización en su instalación de Kleinostheim eliminó la dependencia del secado de terceros y mejoró el control de tolerancia del producto. Los principales proveedores de botánicos en polvo ahora tratan el secado por pulverización estandarizado como una estrategia de liderazgo en costos en lugar de un proceso heredado. Tanto los segmentos de polvo convencional como orgánico se benefician de esta tendencia, aunque los polvos orgánicos tienen precios premium que compensan la mayor intensidad de capital por línea de producción.

Los extractos botánicos líquidos están creciendo a una CAGR del 7,81% hasta 2031, la más rápida dentro del segmento, impulsados por el auge de las bebidas funcionales listas para beber, la kombucha, los tónicos adaptogénicos, los potenciadores de agua botánicos y los formatos de suplementos líquidos. Los bioactivos líquidos ofrecen una integración sensorial superior y mayor transparencia de formulación en comparación con los polvos encapsulados. La financiación de abril de 2026 de la empresa emergente alemana de ciencias de la vida Evanium tiene como objetivo la tecnología de doble encapsulación para mejorar la biodisponibilidad de activos botánicos líquidos como la curcumina, la berberina, la boswellia y la pasiflora. Esto señala una bifurcación en la innovación de extractos líquidos hacia niveles de especialidad de grado básico y de biodisponibilidad mejorada. Los activos líquidos premium están experimentando una divergencia significativa en el precio de venta promedio respecto a los extractos básicos, creando un subsegmento de alto margen que recompensa a los especialistas en ingredientes con programas de validación clínica.

Por Naturaleza: La Escala Convencional se Encuentra con el Impulso Premium Orgánico

En 2025, los ingredientes botánicos convencionales representaron una participación dominante del 83,13% de los ingresos totales. Este dominio subraya la vasta escala y profundidad de las cadenas de suministro de ingredientes establecidas. Aquí, el cambio al abastecimiento orgánico solo es económicamente viable para ciertas especies, aquellas que consistentemente disfrutan de una alta disposición a pagar por parte del consumidor. Sin embargo, esta concentración no señala un estancamiento en el sector orgánico. En cambio, destaca un retraso estructural: mientras las preferencias de los consumidores evolucionan, la conversión orgánica comercial de las áreas de cultivo requiere un plazo de certificación de 3 a 5 años. Un ejemplo ilustrativo es el movimiento de Synthite en 2025 para reforzar su capacidad de extracción con CO2 supercrítico en la instalación de Kolenchery en Kerala. Esta expansión, orientada directamente al mercado orgánico europeo, muestra el enfoque prospectivo de los proveedores indios, que invierten en certificaciones antes de que llegue la demanda. Visto desde una perspectiva de riesgo, la escasez de productos orgánicos durante ciclos de cosecha difíciles se intensifica por estas restricciones de certificación. Los suministros convencionales no pueden intervenir a los precios premium orgánicos, lo que complica la gestión de inventarios para los compradores y los impulsa hacia la contratación a futuro.

Con una CAGR proyectada del 8,01% hasta 2031, el segmento orgánico supera a todas las demás clasificaciones por naturaleza. Este auge se atribuye en gran medida a las políticas de estantería de los minoristas en Europa Occidental y América del Norte, que priorizan cada vez más las referencias botánicas con certificación orgánica. Estas referencias son ahora elementos básicos en suplementos premium, productos de belleza natural y líneas de alimentos de etiqueta limpia. Los proveedores que obtienen certificaciones de múltiples estándares, que abarcan el NOP del USDA, el Reglamento Orgánico de la UE 848/2018 y el marco NPOP de India, pueden acceder a tres mercados de exportación lucrativos desde una única línea de producción certificada. Esta estrategia aumenta significativamente los rendimientos por acre certificado en comparación con la búsqueda de una certificación para un solo mercado. Además, hay un efecto dominó: a medida que los propietarios de marcas consideran cada vez más la certificación de múltiples estándares como una calificación de proveedor no negociable, eleva las barreras de entrada al mercado para los productores no certificados.

Por Aplicación: Alimentos y Bebidas Lideran; Cosméticos y Cuidado Personal Acelera más Rápido

En 2025, los alimentos y bebidas reclamaron una participación del 33,70% del mercado de aplicaciones. Este dominio es el resultado de décadas de desarrollo de productos, integrando sin problemas hierbas, especias y extractos botánicos. Estos ingredientes se han convertido en elementos básicos para el saborizante, la conservación natural, la coloración y la mejora nutricional en categorías como alimentos procesados, lácteos, panadería y bebidas. Empresas como Döhler GmbH y Sensient Technologies Corporation han establecido capacidades de servicio técnico adaptadas a aplicaciones específicas. Sus laboratorios de formulación, ensayos de aplicación y soporte de documentación regulatoria transforman la selección de ingredientes botánicos en un servicio gestionado para los principales fabricantes de alimentos, alejándola de la mera adquisición de materias primas. Esta capa adicional de servicio técnico no solo eleva el valor de estas relaciones, sino que también introduce costos de cambio significativos, especialmente para soluciones que implican mezclas botánicas intrincadas.

Los cosméticos y el cuidado personal están experimentando el crecimiento más rápido, con una CAGR proyectada del 7,72% hasta 2031. Este auge está impulsado por las marcas de belleza que invierten cada vez más en activos botánicos con validación clínica, aprovechándolos para precios premium y una narrativa de sostenibilidad. Un ejemplo destacado es la introducción de AlUla Peregrina Trading Company en In-Cosmetics Global 2026. Presentaron extractos de semilla de Peregrina patentados, activos ricos en ceramidas procedentes del desierto y con una cadena de suministro completamente verificada de la región de Al-Ula en Arabia Saudita. Esto subraya el modelo de cadena de suministro premium que los equipos de investigación y desarrollo de marcas de belleza consideran ahora esencial. Los suplementos dietéticos siguen siendo un segmento sólido, respaldado por una accesibilidad casi de venta libre que nutre diversas líneas de productos. Sin embargo, mientras que los activos botánicos de grado farmacéutico exigen estándares de evidencia rigurosos, limitando el acceso al mercado a un selecto grupo de especialistas con documentación clínica de grado regulatorio, otros sectores como la nutrición animal y los usos industriales están emergiendo como vías más pequeñas pero en expansión para coproductos botánicos y extractos de grado secundario.

Análisis Geográfico

América del Norte tuvo el 34,4% de la participación del mercado de ingredientes botánicos en 2025, lo que la convirtió en el mayor contribuyente regional. La región se beneficia de canales maduros de venta minorista de suplementos, un fuerte gasto en bienestar preventivo y una gran base de compradores y fabricantes multinacionales de ingredientes. Esa combinación otorga a América del Norte un papel desproporcionado en el establecimiento de especificaciones de calidad y expectativas de adquisición para el mercado de ingredientes botánicos en general. Europa también se mantuvo como una importante región consumidora, con Alemania, Francia, Italia, España y el Reino Unido como centros clave de demanda. La demanda europea sigue siendo especialmente importante para los proveedores que pueden cumplir con requisitos más estrictos de trazabilidad, documentación y origen.

Se proyecta que Asia-Pacífico crezca a una CAGR del 8% hasta 2031, lo que la convierte en la región de más rápido crecimiento en el mercado de ingredientes botánicos. China desempeña un doble papel como importante productor y como comprador doméstico cada vez más premium de extractos botánicos. India también está fortaleciendo su base exportadora a través de la formalización de la fabricación de ingredientes ayurvédicos y herbales para clientes de nutracéuticos y productos farmacéuticos. Sabinsa inauguró su instalación Hassan Unidad 2 de 15 millones de USD en la Zona Económica Especial Farmacéutica de Karnataka a finales de 2025, con certificación GMP y diseño de Descarga Cero de Líquidos, lo que refleja la escala de la inversión fija que se destina al procesamiento herbal orientado a la exportación. Tailandia, Indonesia, Corea del Sur y Singapur también están mejorando sus posiciones como centros de procesamiento de valor agregado mediante una mayor adopción de GMP y vínculos más estrechos con las cadenas de suministro de marcas occidentales.

América del Sur está ganando relevancia estructural en el mercado de ingredientes botánicos porque el acceso a la biodiversidad está cada vez más vinculado al desarrollo comercial y al abastecimiento defendible. Brasil sigue siendo el ancla clave porque las grandes empresas de ingredientes están construyendo modelos de abastecimiento y descubrimiento en torno a su base de flora. Colombia, Perú y Argentina también apoyan el flujo regional con una creciente capacidad de extracción y procesamiento para los mercados de exportación. Oriente Medio y África siguen siendo importantes como región de origen de plantas medicinales y aromáticas, especialmente en Marruecos, donde la sequía elevó los precios en la puerta de la granja durante 2025 antes de que las condiciones mejoraran a principios de 2026. Los Emiratos Árabes Unidos y Arabia Saudita también se están convirtiendo en centros de demanda de suplementos premium y activos cosméticos, y el lanzamiento de Peregrina en Arabia Saudita muestra cómo las regiones de origen están intentando pasar a ingredientes de marca premium en lugar de permanecer únicamente en el suministro de materias primas.

Panorama Competitivo

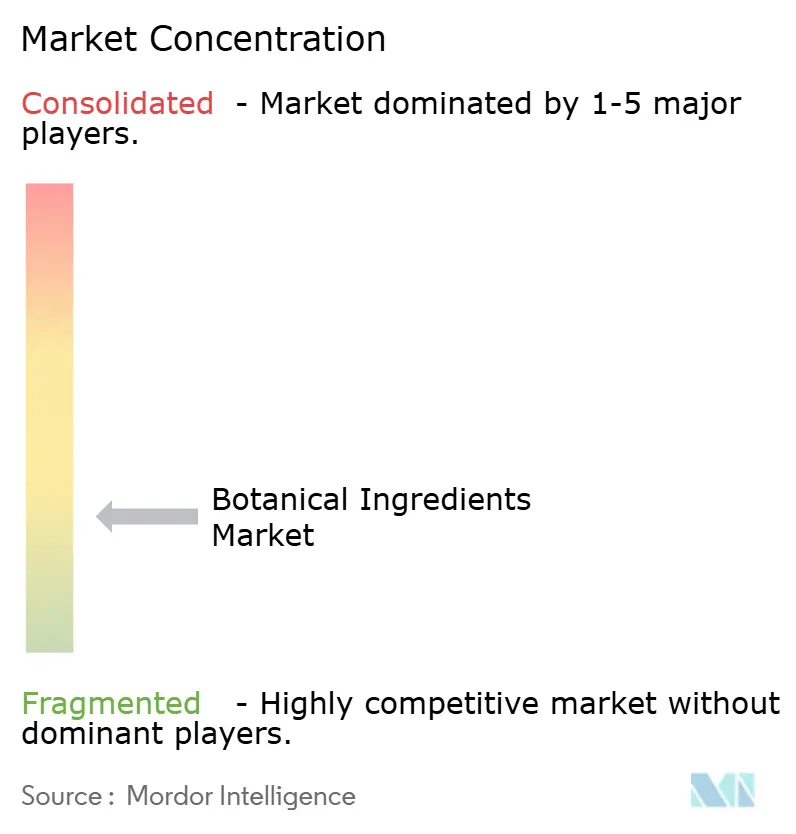

El mercado de ingredientes botánicos sigue estando moderadamente fragmentado, con un nivel superior de grupos multinacionales de ingredientes y un amplio campo de extractores especializados y fabricantes de países de origen. Givaudan a través de Naturex, DSM-Firmenich, IFF y Symrise compiten en amplia capacidad de extracción, alcance global de abastecimiento y soporte de aplicaciones para las formulaciones de los clientes. Indena, MartinBauer, Sabinsa y Synthite compiten con una especialización más profunda en botánicos seleccionados, mayor conocimiento de estandarización y documentación clínica más enfocada. Esta estructura mantiene el mercado de ingredientes botánicos competitivo porque los clientes pueden elegir entre proveedores de escala global y socios más especializados según las necesidades del producto. También significa que ningún modelo competitivo único define completamente el mercado de ingredientes botánicos.

Los movimientos estratégicos en 2025 y 2026 muestran que las principales empresas están reformulando sus carteras en torno a ingredientes de mayor valor y un enfoque operativo más estricto. DSM-Firmenich vendió su negocio de Nutrición y Salud Animal a CVC Capital Partners en febrero de 2026 por 2.200 millones de EUR, o 2.400 millones de USD, lo que completó un giro hacia las prioridades de nutrición, salud y belleza. IFF acordó en mayo de 2026 vender su negocio de Ingredientes Alimentarios a CVC Capital Partners por 4.300 millones de USD mientras retenía una participación minoritaria del 10%, lo que apuntó a un movimiento similar hacia los naturales liderados por biotecnología y las biociencias. Estos acuerdos sugieren que el capital privado se está volviendo más activo en la consolidación de activos, donde los grandes grupos de ingredientes ya no consideran algunas operaciones como parte de su núcleo.

La integración vertical se está convirtiendo en una ventaja competitiva más sólida en el mercado de ingredientes botánicos porque los compradores quieren menos brechas de trazabilidad y una mejor garantía de suministro. MartinBauer adquirió American Botanicals en octubre de 2025, lo que amplió su presencia en América del Norte y añadió 33.000 acres de tierra silvestre en los Apalaches. La inversión de Robertet en Aethera Biotech en marzo de 2026 mostró una segunda vía, donde las empresas reducen la exposición climática al orientarse hacia sistemas de producción botánica en entornos controlados. La asociación de Debut con Natura en mayo de 2026 también mostró cómo el descubrimiento liderado por inteligencia artificial y el abastecimiento rico en biodiversidad están comenzando a trabajar juntos en el desarrollo de activos premium. Estos movimientos mantienen la competencia activa en abastecimiento, extracción, ciencia de formulación y propiedad intelectual.

Líderes de la Industria de Ingredientes Botánicos

Givaudan

International Flavors and Fragrances Inc.

Symrise AG

DSM-Firmenich AG

Martin Bauer Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Debut y Natura anunciaron una asociación estratégica para comercializar un complejo de ingredientes de longevidad descubierto mediante inteligencia artificial que combina la plataforma de descubrimiento de ingredientes basada en inteligencia artificial de Debut con el patrimonio botánico amazónico de Natura. Se prevé que los productos comerciales se lancen a partir de 2027.

- Octubre de 2025: MartinBauer adquirió American Botanicals, el principal proveedor estadounidense de botánicos silvestres con administración de 33.000 acres en la región de los Apalaches. La adquisición amplía la integración vertical de MartinBauer dentro de América del Norte, desde los orígenes de granjas silvestres hasta la fabricación global de extractos, fortaleciendo la resiliencia de la cadena de suministro para los ingredientes botánicos de origen estadounidense.

- Diciembre de 2025: El Grupo Sami-Sabinsa inauguró su instalación Hassan Unidad 2 de 15 millones de USD en la Zona Industrial de la Zona Económica Especial Farmacéutica de Karnataka, su noveno centro de fabricación global. La instalación está construida según los estándares GMP y de Descarga Cero de Líquidos en un terreno de 15 acres con el 30–40% del terreno reservado para expansión futura, con el objetivo de atender tanto las líneas de ingredientes herbales existentes como nuevos productos innovadores para clientes farmacéuticos y nutracéuticos globales.

Alcance del Informe Global del Mercado de Ingredientes Botánicos

Los ingredientes botánicos son sustancias derivadas directamente de plantas, incluidas hierbas, raíces, flores, frutas, semillas, hojas, corteza o madera, utilizadas en productos comerciales por sus propiedades funcionales, nutricionales, terapéuticas o aromáticas. El mercado global de ingredientes botánicos está segmentado por fuente, forma, naturaleza, aplicación y geografía. Por fuente, el mercado está segmentado en hierbas, especias, frutas, raíces, hojas, semillas y flores. Por forma, el mercado está segmentado en polvo y líquido. Por naturaleza, el mercado está segmentado en convencional y orgánico. Por aplicación, el mercado está segmentado en alimentos y bebidas, suplementos dietéticos, cosméticos y cuidado personal, productos farmacéuticos y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Hierbas |

| Especias |

| Frutas |

| Raíces |

| Hojas |

| Semillas |

| Flores |

| Polvo |

| Líquido |

| Convencional |

| Orgánico |

| Alimentos y Bebidas |

| Suplementos Dietéticos |

| Cosméticos y Cuidado Personal |

| Productos Farmacéuticos |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Perú | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Fuente | Hierbas | |

| Especias | ||

| Frutas | ||

| Raíces | ||

| Hojas | ||

| Semillas | ||

| Flores | ||

| Forma | Polvo | |

| Líquido | ||

| Naturaleza | Convencional | |

| Orgánico | ||

| Aplicación | Alimentos y Bebidas | |

| Suplementos Dietéticos | ||

| Cosméticos y Cuidado Personal | ||

| Productos Farmacéuticos | ||

| Otras Aplicaciones | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Perú | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del espacio de ingredientes botánicos en 2026?

El mercado de ingredientes botánicos fue valorado en 193,7 mil millones de USD en 2026 y se prevé que alcance los 270,8 mil millones de USD en 2031 a una CAGR del 6,9%.

¿Qué aplicación genera más ingresos para los ingredientes botánicos?

Los alimentos y bebidas lideraron las aplicaciones con una participación del 33,7% en 2025 porque los extractos botánicos se utilizan ampliamente en saborizantes, conservación, coloración y formulación funcional.

¿Qué área de uso final está creciendo más rápido para los activos botánicos?

Los cosméticos y el cuidado personal son las aplicaciones de más rápido crecimiento, con una CAGR proyectada del 7,7% hasta 2031, impulsadas por la demanda de ingredientes de belleza limpia con respaldo clínico.

¿Qué región lidera la demanda global de ingredientes botánicos?

América del Norte tuvo la mayor participación regional con el 34,4% en 2025 debido a su sólida base de venta minorista de suplementos, el gasto en bienestar preventivo y el ecosistema establecido de fabricación de ingredientes.

Última actualización de la página el: