Tamaño y Participación del Mercado de Ácido Bórico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Ácido Bórico por Mordor Intelligence

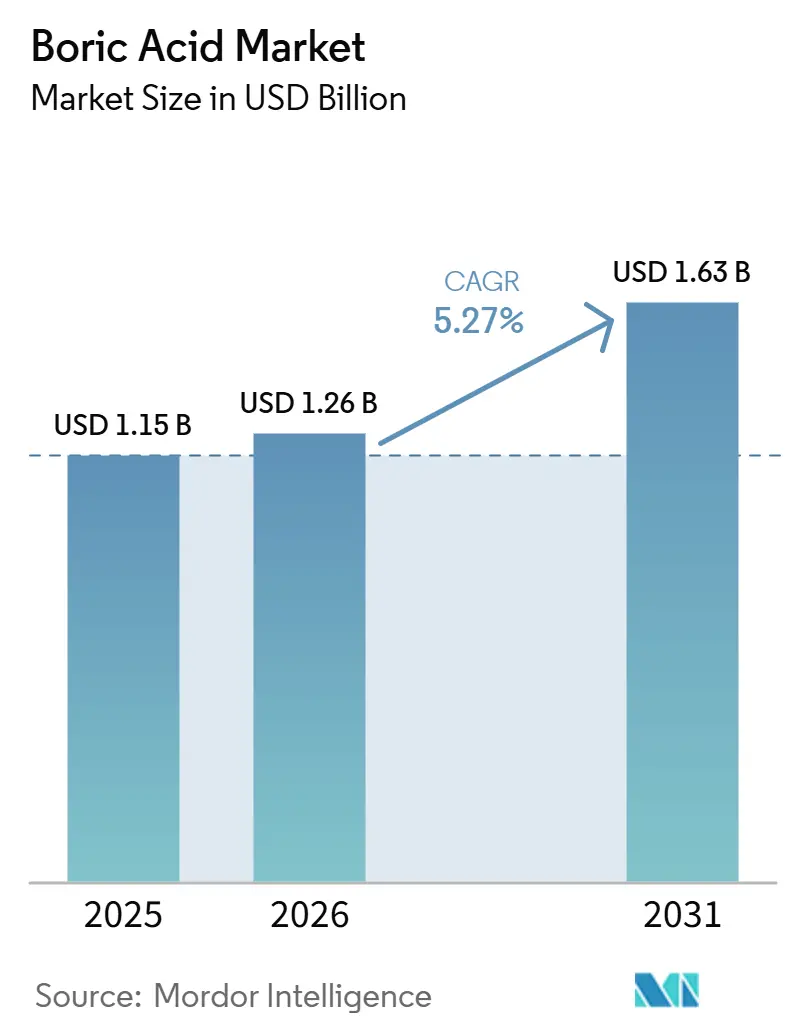

El tamaño del Mercado de Ácido Bórico fue valorado en 1,15 mil millones de USD en 2025 y se estima que crecerá desde 1,26 mil millones de USD en 2026 hasta alcanzar 1,63 mil millones de USD en 2031, a una CAGR del 5,27% durante el período de pronóstico (2026-2031). El mercado de ácido bórico continúa expandiéndose, con la fibra de vidrio y el vidrio borosilicato representando una gran parte de la demanda. Ambas aplicaciones dependen del ácido bórico por su comportamiento como fundente, su estabilidad térmica y su rendimiento ante el fuego, características difíciles de reemplazar dentro de los sistemas de producción existentes. Turquía sigue siendo central en el mercado de ácido bórico, ya que Eti Maden controla el 73% de las reservas de boro económicamente recuperables del mundo. Su producción refinada de boratos en 2024 alcanzó 3 millones de toneladas métricas, un aumento del 20% respecto a 2023, reforzando la disciplina de suministro en la etapa upstream. El mercado también está experimentando un cambio gradual en la combinación de aplicaciones, ya que los usos finales farmacéuticos y electrónicos adquieren un papel más importante, impulsando la demanda hacia grados de mayor pureza, documentación más estricta y procesos de calificación de múltiples etapas. Este cambio presenta una oportunidad para que los proveedores vayan más allá del tonelaje de productos básicos y atiendan la demanda regulada, de mayor pureza o específica para aplicaciones con sistemas de calidad confiables, mientras continúan suministrando grandes volúmenes a los usos finales de vidrio y construcción. Al mismo tiempo, el mercado sigue expuesto a la presión regulatoria en Europa y partes de América del Norte, lo que limita las aplicaciones orientadas al consumidor y aumenta los costos de manejo, etiquetado y cumplimiento para los productores y usuarios intermedios.

Conclusiones Clave del Informe

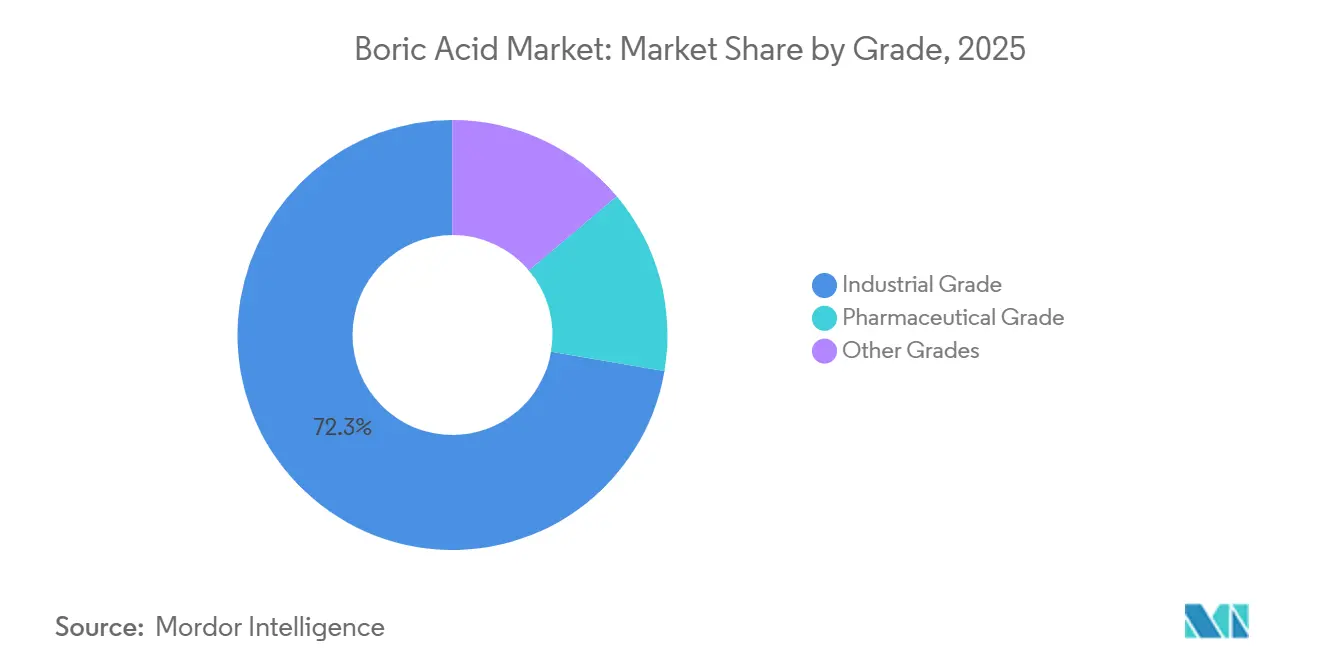

- Por grado, el grado industrial representó el 72,33% de la participación del mercado de ácido bórico en 2025, mientras que se proyecta que el grado farmacéutico se expanda a una CAGR del 6,22% hasta 2031.

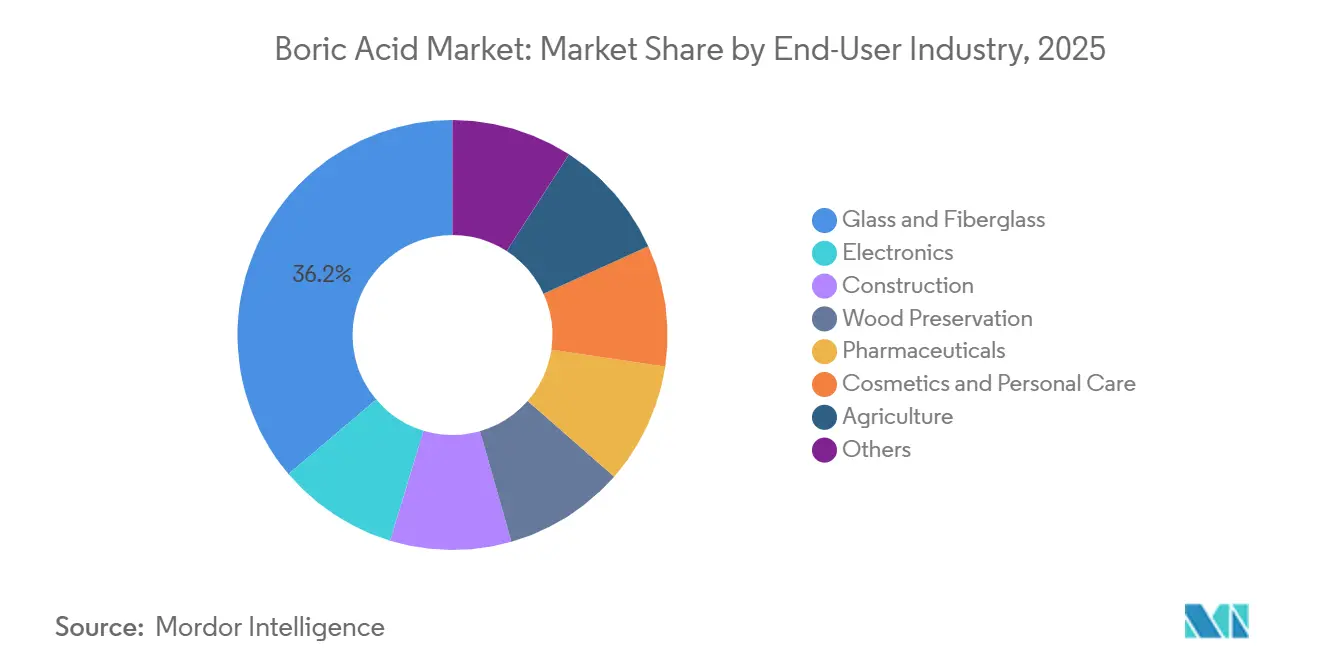

- Por industria de usuario final, el vidrio y la fibra de vidrio representaron el 36,18% de la demanda en 2025, mientras que se prevé que la electrónica crezca a una CAGR del 6,51% hasta 2031.

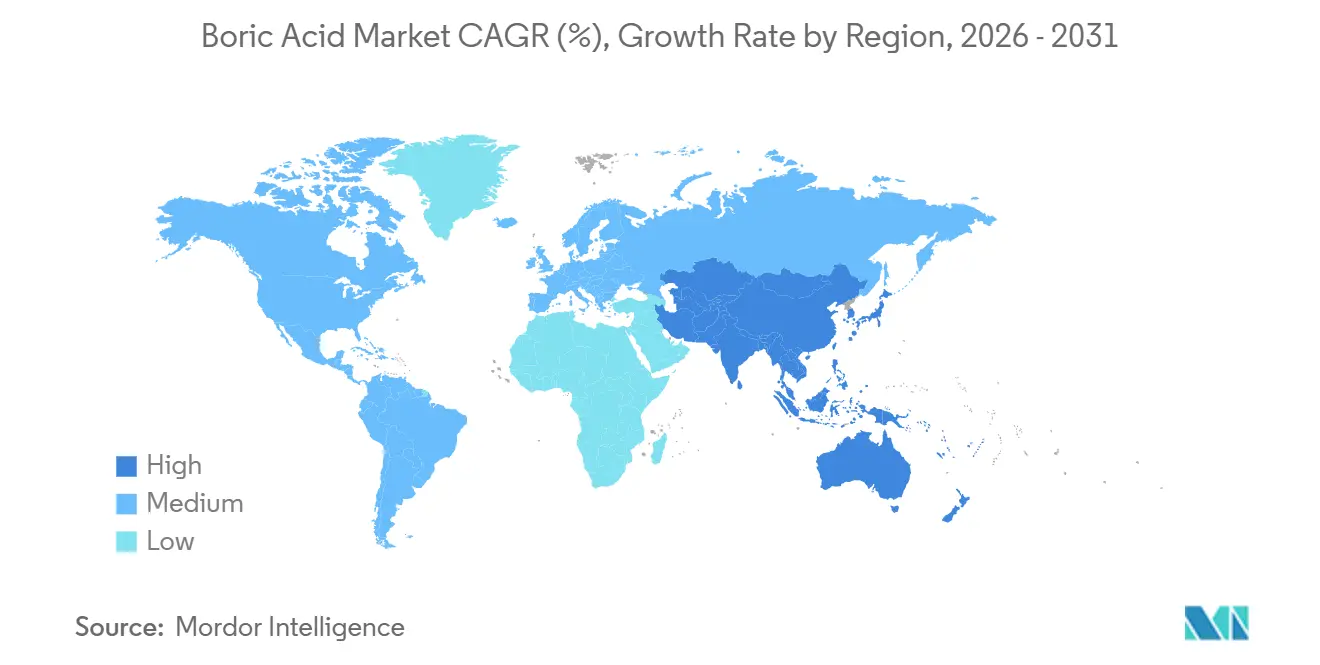

- Por geografía, Asia-Pacífico representó el 43,15% de la demanda global en 2025, y se proyecta que la región avance a una CAGR del 7,66% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ácido Bórico

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Vidrio y Fibra de Vidrio | +2.1% | Global, particularmente Asia-Pacífico, América del Norte, UE | Corto plazo (≤ 2 años) |

| Uso Creciente en Retardantes de Llama | +1.2% | Global, concentrado en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aplicaciones Farmacéuticas en Crecimiento | +0.9% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Cambio Hacia Grados de Mayor Pureza | +0.6% | Núcleo de Asia-Pacífico, Japón, Corea del Sur, Taiwán, China | Largo plazo (≥ 4 años) |

| Sustitución Creciente de Compuestos Halogenados por Alternativas a Base de Boro | +0.4% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Vidrio y Fibra de Vidrio

El aislamiento de fibra de vidrio y los compuestos de refuerzo representan la mayor demanda de ácido bórico, proporcionando al mercado una amplia base industrial en construcción, transporte y materiales de ingeniería. En los procesos de fusión, el ácido bórico reduce el consumo de energía durante la producción y mejora la estabilidad térmica y la resistencia al fuego en los materiales de aislamiento terminados, lo que lo hace integral tanto para los diseños de plantas como para las especificaciones de productos. El American Chemistry Council reportó un crecimiento continuo en la actividad de construcción no residencial y las renovaciones de eficiencia energética en América del Norte durante 2024, lo que respaldó la demanda de fibra de vidrio incluso cuando las condiciones generales de fabricación fueron menos uniformes[1]American Chemistry Council, "Actividad de Construcción No Residencial y Eficiencia Energética en América del Norte," americanchemistry.com. Esto es significativo para el mercado de ácido bórico porque la actividad de renovación genera demanda de reemplazo y actualización independientemente de los ciclos de nueva construcción, lo que hace que el vínculo con el aislamiento sea más resiliente que muchos usos finales de productos químicos básicos. El lado de la oferta refuerza este patrón, ya que el ácido bórico sigue vinculado a los ajustes de los hornos, el comportamiento de la fusión y las configuraciones de los equipos que no se modifican fácilmente una vez que una línea de fibra de vidrio opera a escala. Como resultado, el mercado de ácido bórico se beneficia no solo del aumento de la actividad constructiva, sino también de la persistencia de un sistema de materiales que ya está profundamente integrado en la fabricación de aislamiento y refuerzo.

Uso Creciente en Retardantes de Llama

El mercado de ácido bórico está ganando apoyo de las aplicaciones de retardantes de llama porque los sistemas a base de boro se alinean más fácilmente con regulaciones más estrictas de seguridad de productos en tableros de construcción, espumas, textiles y aislamiento eléctrico. El ácido bórico, el borato de zinc y los compuestos de boro relacionados actúan a través de vías de inhibición de la combustión que ayudan a los formuladores a cumplir los objetivos de rendimiento ante el fuego, evitando parte de la carga regulatoria asociada con los sistemas más antiguos a base de halógenos. Una investigación publicada en Frontiers in Forests and Global Change confirmó el rendimiento térmico de los compuestos de boro en madera de ingeniería y sistemas de paneles compuestos, respaldando su creciente papel en aplicaciones estructurales y de materiales de construcción. El mercado de ácido bórico también se beneficia del alejamiento de los retardantes de llama bromados, ya que los cambios de materiales impulsados por el cumplimiento normativo tienden a avanzar lentamente al principio y luego se vuelven difíciles de revertir una vez que se califican las nuevas formulaciones. Esto otorga a las químicas a base de boro una ventaja práctica en aplicaciones donde el rendimiento ante el fuego, el cumplimiento regulatorio y la reducción de peso deben equilibrarse dentro de la misma formulación. La misma dinámica explica por qué el mercado de ácido bórico no solo está reteniendo los usos heredados de retardantes de llama, sino también fortaleciendo su posición como opción de reemplazo donde los sistemas halogenados enfrentan restricciones crecientes.

Aplicaciones Farmacéuticas en Crecimiento

El mercado de ácido bórico está encontrando una gama más amplia de usos farmacéuticos a medida que la demanda se extiende más allá de los productos oftálmicos y tópicos tradicionales hacia roles de tamponamiento, excipiente, antifúngico y formulación regulada. Se proyecta que el sector farmacéutico de India alcance 130 mil millones de USD para 2030, con un crecimiento superior al 10%, lo que subraya la creciente demanda de ácido bórico de mayor pureza en la producción nacional y la fabricación orientada a la exportación. Si bien la demanda farmacéutica es menor en toneladas que la demanda de vidrio, conlleva umbrales de pureza más estrictos, requisitos de documentación más extensos y precios más estables para los proveedores calificados. La oferta EMPROVE API de Merck KGaA ilustra el nivel de infraestructura de cumplimiento requerido en este segmento del mercado de ácido bórico, incluida la alineación con el Consejo Internacional para la Armonización (ICH) Q7 y el soporte a través del Certificado de Idoneidad de la Farmacopea Europea (CEP) y la documentación del Expediente Maestro de Medicamentos de EE. UU. (DMF). Una vez que los proveedores cumplen con estos estándares, obtienen acceso a clientes que priorizan la continuidad del suministro, la preparación para auditorías y los sistemas de calidad validados por encima de las consideraciones de precio a corto plazo. Por esta razón, el mercado de ácido bórico está desarrollando gradualmente una base de ingresos más estable a través del uso farmacéutico, incluso cuando el crecimiento del volumen continúa siendo impulsado por las aplicaciones industriales.

Cambio Hacia Grados de Mayor Pureza

El mercado de ácido bórico está evolucionando hacia una combinación de productos más valiosa a medida que las aplicaciones de semiconductores y electrónica de precisión requieren niveles de contaminación muy bajos y un rendimiento de producto consistente. En nodos avanzados por debajo de 7 nm, los materiales a base de ácido bórico apoyan el dopaje de silicio, el gettering, la planarización químico-mecánica y pasos de proceso relacionados, donde la contaminación por trazas puede reducir los rendimientos de obleas y aumentar las pérdidas de fabricación. Esto cambia la economía del mercado de ácido bórico porque los productores con capacidades de intercambio iónico, cristalización de múltiples etapas y procesamiento en sala limpia pueden obtener primas más altas que los proveedores enfocados únicamente en grados técnicos. La transición también reduce la brecha entre el suministro de productos básicos y los precios premium, ya que más usuarios finales ahora requieren documentación, repetibilidad y pureza en lugar de disponibilidad a granel únicamente. En términos prácticos, el mercado de ácido bórico se está segmentando más por control de procesos y profundidad de especificaciones, en lugar de por nombres de grado o categorías de uso final tradicionales. Este cambio favorece a los proveedores que pueden mantener la consistencia durante largos ciclos de calificación, ya que los clientes de semiconductores y electrónica generalmente no están dispuestos a cambiar las materias primas calificadas una vez que se establecen las líneas de producción.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Toxicidad y Manejo | -1.5% | UE, mayor impacto, América del Norte, repercusión en Oriente Medio y África y Asia-Pacífico a través del cumplimiento de exportaciones | Mediano plazo (2-4 años) |

| Endurecimiento de los Estándares de Productos y Costos de Cumplimiento | -0.8% | Global, mayor carga regulatoria en la UE | Mediano plazo (2-4 años) |

| Riesgo de Sustitución por Materiales Alternativos | -0.7% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Toxicidad y Manejo

El mercado de ácido bórico enfrenta una restricción derivada de las regulaciones de seguridad química. El ácido bórico está clasificado bajo el marco de Clasificación, Etiquetado y Envasado (CLP) de la UE como Tóxico Reproductivo de Categoría 1B[2]Agencia Europea de Sustancias y Mezclas Químicas, "Información sobre la Sustancia Ácido Bórico, Expediente de Registro REACH," echa.europa.eu. Esta clasificación afecta el etiquetado, la protección de los trabajadores, la documentación y la aceptación por parte de los clientes, particularmente en aplicaciones orientadas al consumidor o con procesamiento ligero donde es más fácil adoptar ingredientes alternativos. Las restricciones del Anexo XVII bajo el Reglamento de Registro, Evaluación, Autorización y Restricción de Sustancias Químicas (REACH) limitan las concentraciones superiores al 0,1% en peso en mezclas de consumo, lo que reduce el alcance del producto y requiere reformulación en partes de los segmentos de cosméticos y cuidado personal. El mercado, por lo tanto, absorbe costos más allá del manejo de materias primas, ya que deben mantenerse sistemas de circuito cerrado, programas de capacitación y documentación de cumplimiento en toda la cadena de valor. Los grandes proveedores pueden absorber estos costos con mayor facilidad, mientras que los participantes medianos tienen menos escala y capacidad limitada para distribuir el gasto en cumplimiento entre múltiples líneas de productos. El efecto general es un estrechamiento de los usos dirigibles en los canales de consumo de menor valor y un desplazamiento hacia aplicaciones industriales, profesionales y estrictamente controladas.

Riesgo de Sustitución por Materiales Alternativos

El mercado de ácido bórico enfrenta presión de sustitución en sistemas de construcción y polímeros donde los materiales competidores pueden ofrecer un rendimiento aceptable sin ácido bórico como auxiliar de procesamiento. El Servicio Geológico de los Estados Unidos (USGS) identificó la celulosa, las espumas y la lana mineral como sustitutos establecidos de los materiales de aislamiento a base de boro en la construcción, confirmando que el riesgo de reemplazo existe en aplicaciones seleccionadas. El aislamiento a base de celulosa y la lana mineral están ganando terreno en proyectos que enfatizan la gestión de la humedad, el carbono incorporado o la diversidad de especificaciones, lo que puede reducir la demanda de ácido bórico en algunos sistemas de envolvente de edificios. En agricultura, los programas de micronutrientes más específicos y las mezclas queladas sin boro pueden reemplazar parte de la demanda que de otro modo iría a la suplementación estándar de boro en aplicaciones de cultivos extensivos. El mercado está menos expuesto en la fabricación de vidrio, donde el ácido bórico está integrado en los ajustes de los equipos y los requisitos del producto, pero más expuesto en espumas, textiles y otras aplicaciones donde los cambios de formulación son más prácticos. Esto resulta en un perfil de sustitución mixto, con protección en los usos industriales principales y presión en partes del aislamiento, el retardante de llama y la demanda de formulación de nutrientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: Dominio Industrial Sostenido, Grado Farmacéutico como Motor de Margen

El grado industrial representó el 72,33% de la demanda en 2025, manteniendo este segmento en el centro del mercado de ácido bórico. El vidrio, la cerámica, la construcción, los retardantes de llama, la preservación de la madera y la agricultura recurren a volúmenes grandes y recurrentes. La escala del segmento refleja la realidad operativa de que una sola planta grande de fibra de vidrio puede consumir volúmenes anuales muy elevados, lo que hace que el grado industrial esté estrechamente vinculado a la amplia base de producción de la industria del ácido bórico en lugar de a aplicaciones de nicho. Esta base de demanda también otorga a los proveedores un colchón de volumen, ya que los envíos de grado básico continúan anclando la utilización de las plantas, la eficiencia del flete y las relaciones con los clientes en múltiples usos finales, incluso cuando la combinación downstream mejora. El mercado de ácido bórico, por lo tanto, continúa dependiendo del grado industrial para la estabilidad de los ingresos, la visibilidad de los contratos y la planificación del rendimiento, incluso cuando el crecimiento del valor se desplaza gradualmente hacia grados más especializados. Otros grados, incluidos los productos granulares agrícolas y los reactivos de laboratorio, tienen participaciones menores pero sirven a usos definidos donde la corrección de la deficiencia de boro y la precisión analítica respaldan el comportamiento de compra repetida.

La literatura de ciencias vegetales ha documentado la deficiencia de boro en 132 variedades de cultivos en más de 80 países, respaldando el papel continuo del ácido bórico en los programas de corrección agrícola y explicando por qué los grados especiales no farmacéuticos siguen siendo comercialmente relevantes. El grado farmacéutico es el grado de más rápido crecimiento, y se proyecta que el tamaño del mercado de ácido bórico para este segmento se expanda a una CAGR del 6,22% hasta 2031. La fabricación de medicamentos, el uso antiséptico, las formulaciones de salud vaginal y la demanda relacionada con excipientes requieren insumos más limpios y con documentación más estricta. El segmento también se beneficia de las barreras de cumplimiento, ya que los requisitos de Buenas Prácticas de Fabricación actuales (cGMP), la alineación con el Consejo Internacional para la Armonización (ICH) Q7 y el soporte del Expediente Maestro de Medicamentos (DMF) o el Certificado de Idoneidad (CEP) alargan los ciclos de calificación y reducen el número de proveedores aceptables. La cartera EMPROVE API de Merck KGaA ilustra el estándar que los clientes esperan en este segmento, con formas de producto y documentación diseñadas para el uso farmacéutico regulado en lugar del comercio industrial a granel. Para la industria del ácido bórico, esto significa que el grado de mayor margen está respaldado menos por el volumen y más por la profundidad de la calificación, la preparación para auditorías y la capacidad de mantener la consistencia de calidad durante largos ciclos de producción y regulatorios.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: La Fibra de Vidrio Impulsa el Volumen, la Electrónica Domina el Segmento Premium

El vidrio y la fibra de vidrio representaron el 36,18% de la demanda de 2025, convirtiendo a este segmento en la principal base de volumen del mercado de ácido bórico. El ácido bórico sigue siendo central para los materiales de aislamiento, los compuestos estructurales, los sustratos de pantallas y la producción de vidrio borosilicato. El tamaño del mercado de ácido bórico para el vidrio y la fibra de vidrio se mantuvo dominante porque el ácido bórico se convierte en trióxido de boro y se integra en sistemas de materiales utilizados para envases farmacéuticos, material de laboratorio, productos ópticos y otras aplicaciones de vidrio técnicamente exigentes. Este segmento también tiene un fuerte bloqueo de proceso, ya que los productores diseñan la química de fusión, el comportamiento del horno y el rendimiento del producto en torno a los insumos de boro establecidos en lugar de cambiar fácilmente entre materias primas. En el mercado de ácido bórico, ese bloqueo importa tanto como el volumen porque mantiene la demanda vinculada a la capacidad industrial instalada y la continuidad de las especificaciones, en lugar de los ciclos de precios a corto plazo. Los usos vinculados a la construcción refuerzan el mismo patrón, ya que el aislamiento, los tableros y los materiales relacionados mantienen la demanda de fibra de vidrio vinculada a la actividad de renovación, las mejoras de eficiencia impulsadas por códigos y los nuevos proyectos de construcción.

La electrónica es el segmento de usuario final de más rápido crecimiento, con una CAGR del 6,51%, lo que está elevando el mercado de ácido bórico a través de mayores requisitos de pureza en lugar de puro volumen. Las aplicaciones de semiconductores, pantallas de cristal líquido (LCD) y fotovoltaicas requieren flujos de insumos más limpios, lo que permite a los proveedores calificados capturar una capa premium por encima del comercio de grado técnico estándar. El papel del segmento es, por lo tanto, mayor de lo que su participación de volumen actual sugiere, ya que la electrónica impulsa al mercado de ácido bórico hacia controles de proceso más estrictos, pasos de purificación más avanzados y períodos de calificación de clientes más largos. Los productos farmacéuticos, la preservación de la madera, la agricultura, los cosméticos y el cuidado personal, y otros usos de nicho añaden amplitud a la demanda, pero sus perfiles de crecimiento están moldeados por diferentes factores, con la regulación apoyando algunos canales y limitando otros. La preservación de la madera mantiene su relevancia porque el ácido bórico funciona tanto como fungicida como insecticida, mientras que los cosméticos y el cuidado personal enfrentan un impulso más débil en Europa porque las restricciones en mezclas de consumo limitan dónde el ácido bórico aún puede usarse en concentraciones viables.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Asia-Pacífico representó el 43,15% de la demanda global de ácido bórico en 2025 y se prevé que crezca a la tasa más rápida de 7,66% CAGR. Esto hace que el mercado esté más expuesto a los desarrollos regionales en China, India, Japón, Corea del Sur y las cadenas de fabricación cercanas. La región lidera debido a su producción a gran escala de vidrio y cerámica, el aumento de la producción farmacéutica y una sólida base de electrónica de precisión. La demanda se distribuye tanto en aplicaciones básicas como premium en lugar de estar vinculada a un único segmento industrial. China es el mayor ancla de consumo en la región. Su amplia escala de fabricación, combinada con las limitaciones de calidad del mineral de boro doméstico, mantiene al país estructuralmente dependiente del material importado para parte de sus necesidades. Esta dependencia de las importaciones reduce el riesgo de que el exceso de oferta doméstico chino por sí solo pueda restablecer los precios globales del ácido bórico, como suele ocurrir con otros productos químicos industriales. India proporciona una capa diferente de apoyo, con demanda proveniente tanto de la agricultura como de los productos farmacéuticos. Esto le da al mercado apoyo estacional por un lado y demanda de proceso durante todo el año por el otro. Se proyecta que el sector farmacéutico de India alcance 130 mil millones de USD para 2030, lo que respalda aún más la demanda sostenida de importaciones de material de mayor pureza.

América del Norte desempeña un papel diferenciado en el mercado de ácido bórico, ya que los Estados Unidos funcionan tanto como un importante exportador como un gran consumidor industrial. El Servicio Geológico de los Estados Unidos (USGS) informó que los Estados Unidos exportaron aproximadamente 240.000 toneladas métricas de ácido bórico en 2024, confirmando la importancia de la región como base de suministro para compradores internacionales, no solo como centro de demanda. Las operaciones de U.S. Borax de Rio Tinto en California suministran aproximadamente el 30% de la demanda global de boro desde un único clúster geográfico, lo que hace que el suministro norteamericano esté concentrado desde una perspectiva logística y de activos, incluso antes de considerar la distribución downstream. La demanda de Canadá sigue más concentrada en el boro agrícola y la preservación de la madera, mientras que México se beneficia de los crecientes vnculos con la fabricación de vidrio y cerámica a través de la integración industrial regional en curso.

La posición de Europa en el mercado de ácido bórico está definida por una fuerte demanda industrial y una alta dependencia de las importaciones, con el suministro turco siendo central para la disponibilidad regional. La supervisión regulatoria es más estricta en Europa que en la mayoría de las otras regiones, lo que significa que el mercado está moldeado no solo por la demanda de vidrio especial, cerámica y textiles retardantes de llama, sino también por las restricciones de manejo y uso que influyen en la combinación de productos. Esta combinación de demanda industrial estable y requisitos de cumplimiento más estrictos favorece a los proveedores que pueden gestionar las necesidades de los clientes con alta carga documental y mantener un cumplimiento de exportación confiable. América del Sur es relevante tanto como región productora como base de consumo, mientras que Oriente Medio y África dependen más de las importaciones. La demanda en estas regiones está impulsada por productos químicos industriales seleccionados, cerámica, minería y aplicaciones de vidrio en lugar de por una amplia estructura de suministro doméstico.

Panorama Competitivo

El mercado de ácido bórico está moderadamente consolidado en la etapa de minería y refinación upstream, mientras que el comercio downstream, la formulación y la distribución especializada están más fragmentados. Eti Maden y U.S. Borax juntos representan bien más del 80% del suministro global de boratos refinados, lo que le da al mercado de ácido bórico una base de producción estrecha antes de llegar a canales de uso final más dispersos. Esta estructura otorga a los productores líderes una influencia considerable sobre los términos contractuales, la confiabilidad del suministro y la disponibilidad de grados, particularmente cuando los compradores priorizan la continuidad sobre la flexibilidad spot. También explica por qué los participantes más pequeños tienden a competir de manera más efectiva en servicio regional, envasado, logística o grados especiales en lugar de en el suministro upstream a gran escala. El mercado de ácido bórico es accesible para muchas empresas downstream, pero desafiar a los principales tenedores de recursos en reservas, escala o capacidad de refinación integrada sigue siendo difícil.

Las divulgaciones oficiales de Eti Maden muestran que la Dirección de Operaciones de Ácido Bórico de Emet tiene una capacidad de 290.000 toneladas métricas por año, y la empresa exporta más del 95% de su producción total de boratos a los mercados internacionales, destacando la dependencia del mercado de ácido bórico del suministro turco que llega a los clientes globales. El Servicio Geológico de los Estados Unidos (USGS) registró la producción de boratos refinados de Eti Maden en 2024 en 3 millones de toneladas métricas, lo que refleja un aumento del 20% respecto a 2023, lo que indica que la empresa está gestionando activamente el aumento de capacidad y la producción junto con su gran base de reservas. Esta escala, combinada con el control de reservas y el alcance de exportación, fortalece la posición de Eti Maden en todo el mercado de ácido bórico y eleva el listón para los competidores que buscan negocios basados en volumen en vidrio, construcción y otros canales industriales.

La competencia se vuelve más técnica en los segmentos de mayor pureza y regulados del mercado de ácido bórico, donde los ciclos de aprobación de clientes y la documentación tienen más peso que la capacidad por sí sola. Merck KGaA ilustra esto a través de su ácido bórico EMPROVE API, que está respaldado por estándares de fabricación conformes con ICH Q7 junto con documentación CEP y DMF de EE. UU., lo que le permite mantener su posicionamiento en el suministro farmacéutico. Este enfoque demuestra cómo la profundidad de la calificación puede ser un factor competitivo en nichos premium, incluso para proveedores que no controlan reservas upstream a la escala de los principales mineros de boratos. Quiborax se identifica como el tercer mayor productor de ácido bórico del mundo, confirmando que la base de suministro se amplía más allá de los dos actores líderes incluso cuando la concentración general sigue siendo alta. Los participantes de nivel medio como Gujarat Boron Derivatives, Inkabor y Etimine USA compiten principalmente a través del acceso regional y la capacidad enfocada en aplicaciones. Las oportunidades permanecen en los mercados de micronutrientes agrícolas desatendidos y en las aplicaciones especializadas de alta pureza o relacionadas con isótopos, donde la profundidad de la certificación y el servicio puede ser tan importante como el tonelaje.

Líderes de la Industria del Ácido Bórico

-

Eti Maden

-

Rio Tinto (U.S. Borax)

-

Quiborax S.A.

-

Minera Santa Rita S.R.L.

-

Gujarat Boron Derivatives Pvt. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: La Comisión Europea adoptó la Decisión de Ejecución de la Comisión (UE) 2026/1128, que extiende la aprobación del ácido bórico como sustancia activa para biocidas de tipo de producto 8 (protección de la madera) bajo el Reglamento (UE) N.º 528/2012. La decisión garantiza la continuidad regulatoria para los fabricantes de tratamiento de madera, los operadores del sector de la construcción y los distribuidores de biocidas en toda la UE.

- Noviembre de 2025: Rio Tinto anunció el inicio de un proceso formal de venta de sus activos de U.S. Borax en California, que comprende la mina Boron y la instalación de procesamiento en el Desierto de Mojave, la refinería y terminal de embarque del Puerto de Los Ángeles, y la operación minera del Lago Owens. La empresa contrató a UBS y JPMorgan Chase como asesores en una desinversión estimada en hasta 2 mil millones de USD. Las operaciones de California suministran aproximadamente el 30% de la demanda global de boro.

Alcance del Informe del Mercado Global de Ácido Bórico

El ácido bórico, con la fórmula química H₃BO₃, es un ácido de Lewis débil de origen natural que se encuentra comúnmente como un polvo blanco e inodoro o sólido cristalino. Se utiliza ampliamente en el control de plagas domésticas, como antiséptico suave y en la fabricación industrial.

El mercado de ácido bórico está segmentado por grado, industria de uso final y geografía. Por tipo, el mercado está segmentado en grado farmacéutico, grado industrial y otros grados. Por industria de uso final, el mercado está segmentado en vidrio y fibra de vidrio, electrónica, construcción, preservación de la madera, productos farmacéuticos, cosméticos y cuidado personal, agricultura y otros. El informe también cubre el tamaño del mercado y los pronósticos para el ácido bórico en 16 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Grado Farmacéutico |

| Grado Industrial |

| Otros Grados |

| Vidrio y Fibra de Vidrio |

| Electrónica |

| Construcción |

| Preservación de la Madera |

| Productos Farmacéuticos |

| Cosméticos y Cuidado Personal |

| Agricultura |

| Otros |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Grado | Grado Farmacéutico | |

| Grado Industrial | ||

| Otros Grados | ||

| Por Industria de Usuario Final | Vidrio y Fibra de Vidrio | |

| Electrónica | ||

| Construcción | ||

| Preservación de la Madera | ||

| Productos Farmacéuticos | ||

| Cosméticos y Cuidado Personal | ||

| Agricultura | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Ácido Bórico?

El tamaño del Mercado de Ácido Bórico fue valorado en 1,15 mil millones de USD en 2025 y se estima que crecerá desde 1,26 mil millones de USD en 2026 hasta alcanzar 1,63 mil millones de USD en 2031, a una CAGR del 5,27% durante el período de pronóstico (2026-2031).

¿Qué grado lidera la demanda actual?

El grado industrial lidera con una participación del 72,33% en 2025 porque sirve a las aplicaciones de fibra de vidrio, cerámica, construcción, retardantes de llama, preservación de la madera y agricultura a escala.

¿Qué grupo de usuarios finales está creciendo más rápido?

La electrónica es el segmento de usuario final de más rápido crecimiento, con una CAGR del 6,51% hasta 2031, ya que las aplicaciones de semiconductores y electrónica de precisión requieren insumos más limpios y estrictamente controlados.

¿Por qué Asia-Pacífico es tan importante en este espacio?

Asia-Pacífico representó el 43,15% de la demanda en 2025 y se prevé que crezca a una CAGR del 7,66%, respaldada por la escala de fabricación de China, la expansión farmacéutica de India y la base electrónica de Japón y Corea del Sur.

Última actualización de la página el: