Tamaño y Participación del Mercado de Alimento para Aves

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

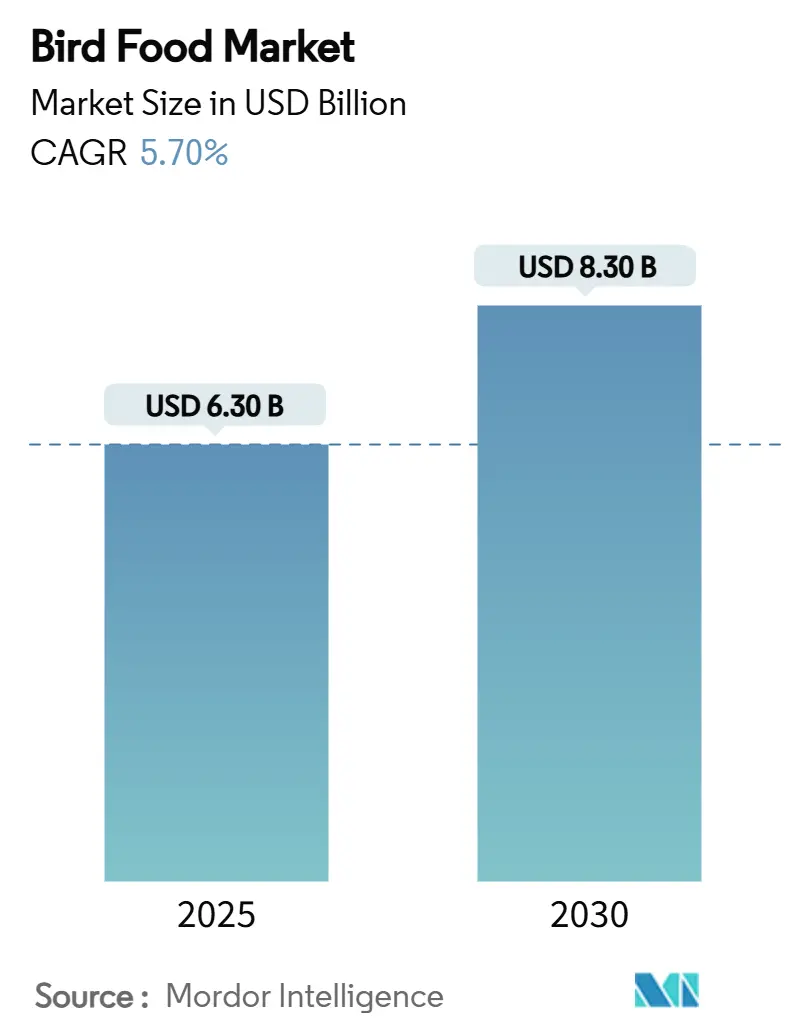

| Tamaño del Mercado (2025) | 6.30 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.30 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.70% CAGR |

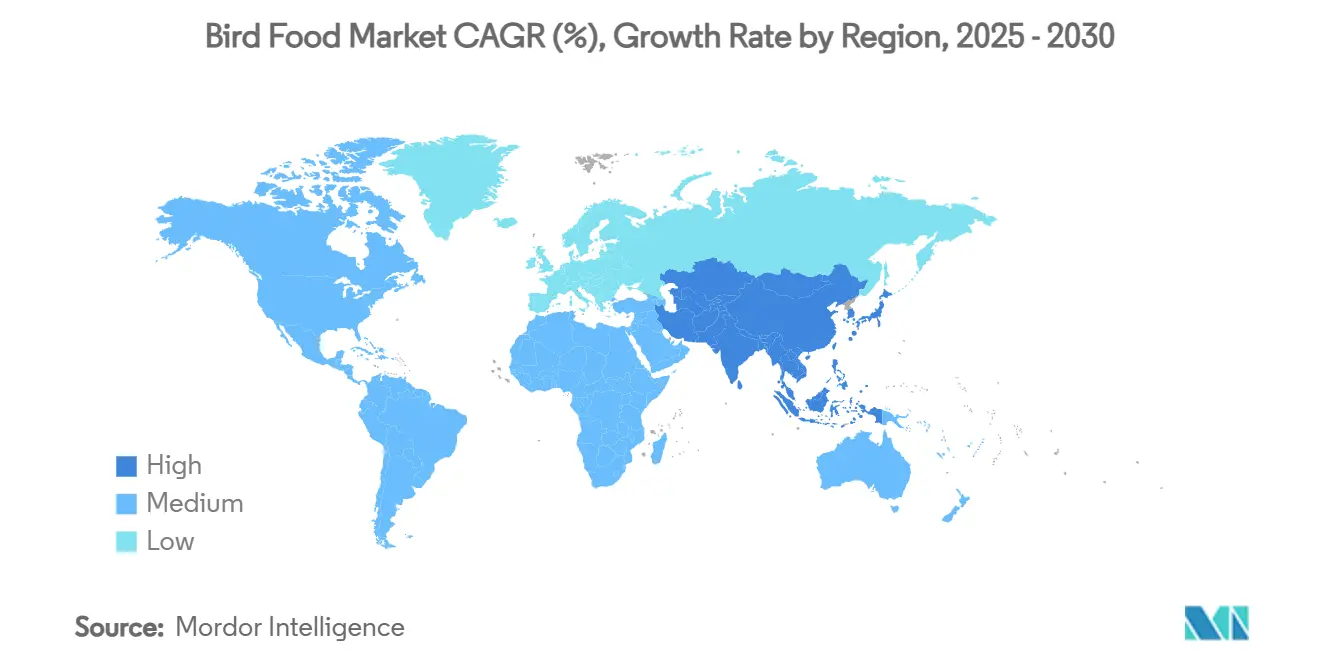

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimento para Aves por Mordor Intelligence

El tamaño del mercado de alimento para aves se sitúa en USD 6.300 millones en 2025 y se prevé que alcance los USD 8.300 millones en 2030, avanzando a una CAGR del 5,7% durante el período. La sólida demanda proviene de dos fuerzas entrelazadas, incluido un repunte en la tenencia de aves de compañía entre los hogares urbanos más jóvenes y el auge de la alimentación de aves silvestres, una afición que actualmente involucra a 96 millones de estadounidenses que colectivamente gastan USD 107.600 millones cada año en actividades relacionadas con las aves[1]Fuente: Servicio de Pesca y Vida Silvestre de los Estados Unidos, "Observación de Aves en los Estados Unidos: Un Análisis Demográfico y Económico," fws.gov. La aprobación regulatoria de la proteína de insectos para piensos, el aumento de la penetración en línea y la premiumización en los segmentos de aves silvestres y de compañía añaden mayor impulso. Al mismo tiempo, la inestabilidad de precios de las semillas clave y los episodios recurrentes de influenza aviar generan incertidumbre en los costos, lo que lleva a los productores a diversificar sus cestas de ingredientes e invertir en la mitigación de riesgos en la cadena de suministro. En este entorno, el mercado de alimento para aves recompensa a las empresas que combinan un abastecimiento flexible con compromiso digital y credenciales de sostenibilidad transparentes.

Conclusiones Clave del Informe

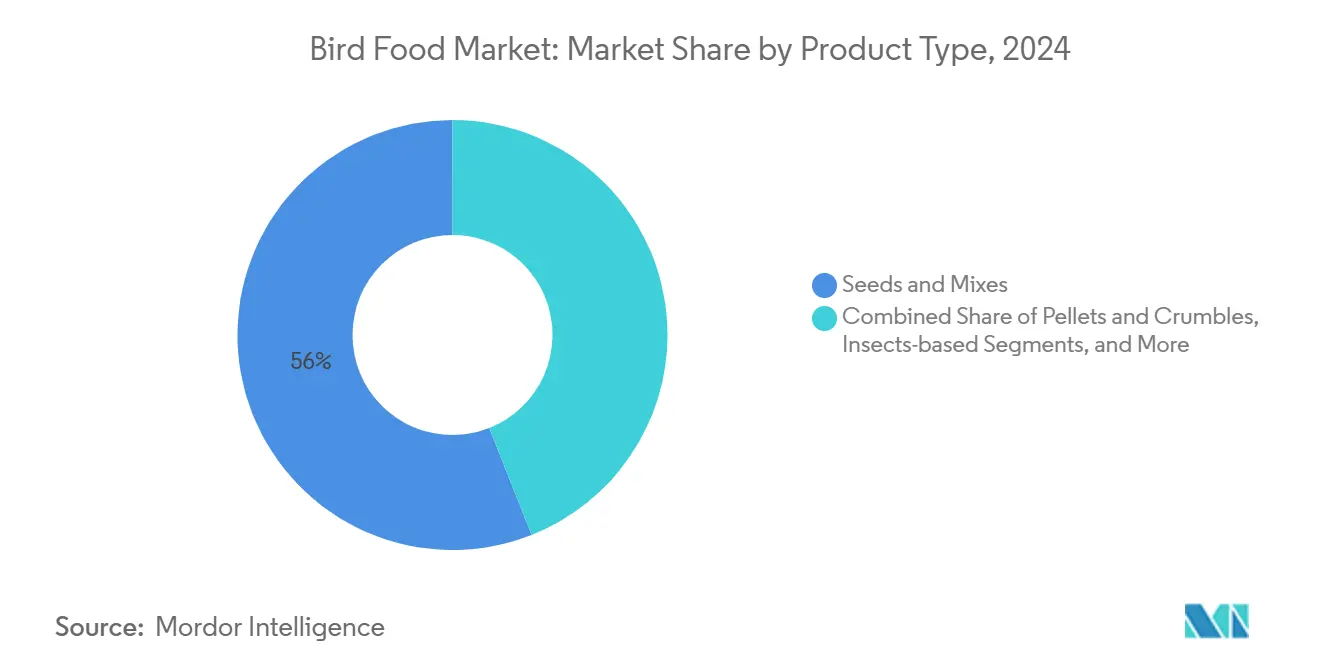

- Por tipo de producto, las semillas y mezclas lideraron con el 56% de la participación del mercado de alimento para aves en 2024, mientras que se proyecta que el alimento a base de insectos escale a una CAGR del 10,8% hasta 2030.

- Por categoría de ave, las aves silvestres representaron el 60% del tamaño del mercado de alimento para aves en 2024, y se prevé que las aves de compañía y enjauladas se expandan a una CAGR del 7,5% hasta 2030.

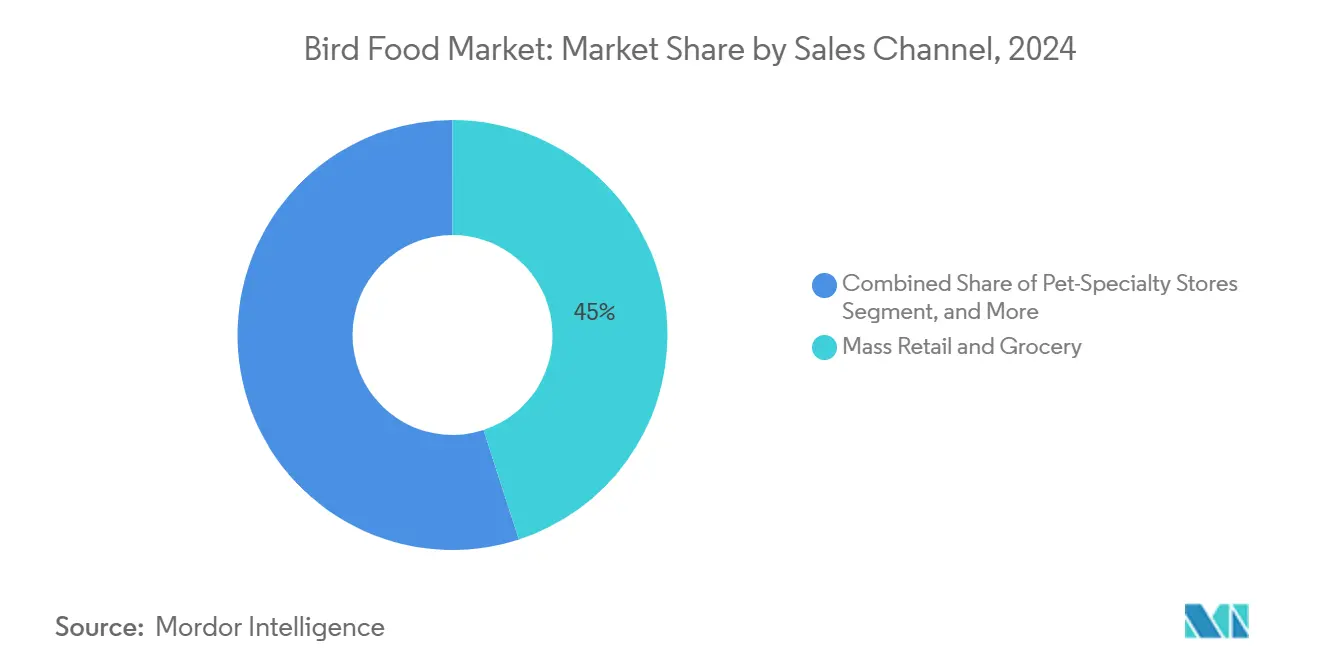

- Por canal de ventas, el comercio masivo y los supermercados mantuvieron una participación de ingresos del 45% en 2024, mientras que las ventas de minoristas en línea crecen a una CAGR del 11,8%.

- Por geografía, América del Norte dominó con la mayor participación del 43% en 2024, mientras que Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 7,1% hasta 2030.

- Las cinco principales empresas capturaron el 64,5% de la participación del mercado de alimento para aves en 2025.

Tendencias e Información del Mercado Global de Alimento para Aves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente tenencia global de aves de compañía | +1.2% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente popularidad de la alimentación de aves silvestres como afición | +1.5% | América del Norte y Europa | Largo plazo (≥4 años) |

| Premiumización y tendencia de ingredientes de calidad humana en nutrición de mascotas | +0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápido crecimiento de los canales de ventas en línea y de venta directa al consumidor | +0.9% | Mercados desarrollados | Corto plazo (≤2 años) |

| Aprobación regulatoria de la proteína de insectos en alimento para aves | +0.4% | Europa y América del Norte | Largo plazo (≥4 años) |

| Semillas especiales resistentes al clima que ingresan al suministro de alimento para aves | +0.3% | Regiones propensas a la sequía | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Tenencia Global de Aves de Compañía

Los hogares de la Generación Z y los millennials están redescubriendo las aves como mascotas asequibles y que requieren poco espacio, impulsando la tenencia de aves de compañía en los Estados Unidos a 12,6 millones de animales en 4,6 millones de hogares y elevando la demanda global de dietas formuladas que previenen la alimentación selectiva. Dos tercios de estos propietarios más jóvenes priorizan ahora la calidad nutricional sobre el precio, favoreciendo mezclas en pellets enriquecidas con vitaminas y probióticos. El cambio amplía el mercado de alimento para aves al introducir líneas especializadas para especies exóticas y palomas de carreras. Las marcas que combinan contenido educativo con reposición por suscripción están convirtiendo a los compradores primerizos en clientes recurrentes. Los minoristas también observan cestas de compra más grandes a medida que los propietarios añaden golosinas, suplementos y accesorios de enriquecimiento junto con el alimento principal.

Creciente Popularidad de la Alimentación de Aves Silvestres como Afición

La observación de aves en el jardín se transformó de un pasatiempo de nicho en un motor económico de USD 107.600 millones que sostiene 1,4 millones de empleos en los Estados Unidos. Los picos de participación durante la pandemia, el 11% de los alimentadores actuales se incorporaron durante el COVID-19, no han disminuido. Además, muchos hogares consideran ahora la alimentación de aves como una rutina de bienestar permanente. El ecoturismo añade un flujo de ingresos de USD 41.000 millones que se entrecruza con la demanda minorista de tortas de semillas de alta energía, sebo y productos para el hábitat. El atractivo universal de la afición abarca cohortes de edad y género, protegiendo al mercado de alimento para aves del riesgo demográfico estrecho. Para capturar este gasto resiliente, los fabricantes están introduciendo mezclas específicas por temporada que abordan las necesidades de reproducción, muda y migración.

Premiumización y Tendencia de Ingredientes de Calidad Humana en Nutrición de Mascotas

La ola de humanización que recorre el cuidado de mascotas está transformando los menús para aves. Los propietarios buscan ingredientes orgánicos, no transgénicos e incluso de calidad humana, reflejando las dietas premium para perros y gatos. Los portales en línea, que representan más de la mitad de las búsquedas de productos para mascotas, amplifican esta preferencia al ofrecer transparencia de ingredientes y reseñas de influenciadores. Los pellets formulados enriquecidos con omega-3 y antioxidantes superan ahora a las semillas simples en las tiendas especializadas. La aprobación europea de la proteína de insectos abre un nivel ultra-premium que exige precios superiores mientras reduce la huella ambiental[2]Fuente: Comisión Europea, "Reglamento de Ejecución de la Comisión sobre Tenebrio molitor," ec.europa.eu. El embalaje sigue la misma tendencia, con bolsas resellables y bolsas de papel reciclado que reemplazan al plástico de un solo uso.

Rápido Crecimiento de los Canales de Ventas en Línea y de Venta Directa al Consumidor

El comercio electrónico está en camino de representar el 42% de todo el comercio minorista de mascotas en los Estados Unidos para 2028, impulsado por modelos de envío automático que aseguran una demanda predecible. Las empresas emergentes de venta directa al consumidor aprovechan las redes sociales para llegar a los aficionados a las palomas y a los propietarios de aves exóticas desatendidos por el comercio masivo. Los datos de cadencia de suscripción ayudan a las empresas a ajustar las fórmulas en función de los cambios estacionales y los ciclos de retroalimentación, acortando los ciclos de innovación. Los grandes operadores establecidos responden con estrategias omnicanal, y la inversión tecnológica de USD 1.000 millones de Mars Petcare tiene como objetivo duplicar los ingresos digitales para 2030. La carrera por la visibilidad en línea está transformando los presupuestos promocionales y favoreciendo a las marcas con contenido optimizado para búsquedas y redes de distribución sólidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de los principales insumos de granos y semillas oleaginosas | −1.1% | Global | Corto plazo (≤2 años) |

| Interrupciones comerciales en el suministro de piensos provocadas por la influenza aviar | −0.7% | Regiones con brotes | Mediano plazo (2-4 años) |

| Prohibiciones de especies de semillas invasoras en ciertos mercados de exportación | −0.3% | Corredores seleccionados | Mediano plazo (2-4 años) |

| Rechazo del consumidor al embalaje de plástico de un solo uso | −0.4% | Europa y América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de los Principales Insumos de Granos y Semillas Oleaginosas

Los precios de las semillas de girasol oscilaron entre USD 0,48 y USD 2,35 por kg en los últimos meses, mientras que el mijo cayó un 10,42% hasta USD 3,61 por bushel en 2024, comprimiendo los márgenes de los fabricantes[3]Fuente: Departamento de Agricultura de los Estados Unidos, "Perspectivas de Granos y Semillas Oleaginosas 2025," usda.gov. Los choques climáticos, la demanda de biocombustibles y los cuellos de botella en el transporte amplifican estas oscilaciones. Los productores públicos como Central Garden and Pet advierten que los costos de materias primas siguen siendo el principal determinante del rendimiento del margen bruto trimestral. Para hacer frente a esto, las empresas cubren futuros, adoptan formulaciones flexibles y bloquean contratos de volumen con los productores, aunque tales tácticas añaden complejidad financiera. Las altas tasas de interés inflan aún más los gastos de mantenimiento de inventario, lo que supone un desafío para la gestión del capital de trabajo.

Interrupciones Comerciales en el Suministro de Piensos Provocadas por la Influenza Aviar

En febrero de 2025, el Departamento de Agricultura de los Estados Unidos (USDA) destinó USD 1.800 millones para combatir la influenza aviar altamente patógena tras los brotes en Columbia Británica y Alberta que desencadenaron restricciones a las importaciones de productos avícolas canadienses[4]Fuente: USDA APHIS, "Actualización de la Respuesta a la Influenza Aviar," aphis.usda.gov. Más allá de las aves de corral, las zonas de cuarentena limitan la alimentación regional de aves y perturban los flujos de ingredientes como los productos de huevo utilizados en pellets premium. La Administración de Alimentos y Medicamentos (FDA) ha aconsejado a las plantas de alimento para mascotas que refuercen sus planes de riesgos contra la contaminación por influenza aviar altamente patógena, aumentando los costos de cumplimiento[5]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Orientación sobre Influenza Aviar Altamente Patógena para Instalaciones de Alimento para Mascotas," fda.gov. Los circuitos de palomas de carreras también enfrentan prohibiciones de movimiento transfronterizo que afectan la demanda de piensos en dietas de rendimiento de nicho. Estos choques episódicos pero severos crean incertidumbre en la planificación en todo el mercado de alimento para aves.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Semillas Impulsan el Volumen Mientras los Insectos Lideran la Innovación

Las semillas y mezclas generaron el 56% del tamaño del mercado de alimento para aves en 2024, ya que el girasol, el cártamo y el mijo siguieron siendo ingredientes básicos tanto para las aves de jardín como para las de compañía. Dentro de este segmento insignia, el girasol por sí solo representa una gran proporción debido a su alto contenido en aceite y su palatabilidad universal. La volatilidad de precios en estas materias primas hace que los beneficios brutos sean cíclicos, aunque el alto volumen de rotación y la familiaridad arraigada del consumidor sostienen la demanda de referencia. Los productores se diferencian a través de grados de limpieza, historias de abastecimiento regional y proporciones de mezcla adaptadas a especies específicas, consolidando las semillas como el motor de la categoría.

El alimento a base de insectos, aunque todavía es un nicho, está escalando a una CAGR del 10,8% hasta 2030. La aprobación regulatoria europea ha animado a los primeros adoptantes a presentar grillos, larvas de mosca soldado negro y gusanos de harina como proteínas completas sostenibles. Las bolsas individuales de gusanos de harina secos exigen precios superiores en los estantes que compensan los mayores costos de materias primas, mientras que los híbridos en pellets añaden harina de insectos para perfiles equilibrados de aminoácidos. Los pellets y migas en general ganan adeptos entre los veterinarios que destacan su papel en la reducción de la alimentación selectiva y la obesidad. Las frutas, el néctar y las golosinas funcionales refuerzan la demanda estacional, especialmente para colibríes y loros, subrayando la creciente sofisticación del mercado de alimento para aves.

Por Categoría de Ave: Las Aves Silvestres Dominan Mientras el Segmento de Mascotas se Acelera

Las aves silvestres retuvieron el 60% de la participación del mercado de alimento para aves en 2024, impulsadas por 96 millones de participantes en los Estados Unidos que consideran la alimentación como recreación y ciencia ciudadana. Las promociones estacionales sincronizadas con los picos de migración generan aumentos en semillas, sebo y tortas de alta energía. Las universidades de concesión de tierras y los grupos de conservación publican directrices de alimentación que normalizan aún más la práctica. Dado que el gasto está vinculado al ocio al aire libre más que a los presupuestos del hogar, el segmento demostró ser resiliente durante las recesiones económicas, estabilizando la visibilidad de los ingresos para los minoristas.

Las aves de compañía y enjauladas, sin embargo, ofrecen el crecimiento más rápido, expandiéndose a una CAGR del 7,5%. Los inquilinos de la Generación Z prefieren periquitos, cacatúas y agapornis por su bajo nivel de ruido y sus modestas necesidades de espacio, estimulando la demanda de pellets nutricionalmente completos y aperitivos de enriquecimiento. Las palomas de carreras, aunque son un subconjunto pequeño, adquieren dietas de rendimiento ricas en grasas y electrolitos, elevando los precios de venta promedio. A medida que los veterinarios de aves recomiendan cada vez más dietas enriquecidas en lugar de regímenes exclusivos de semillas, la penetración doméstica de los formatos premium está destinada a crecer, ampliando aún más el mercado de alimento para aves.

Por Canal de Ventas: El Comercio Masivo Lidera Mientras el Comercio Electrónico se Dispara

Los establecimientos de comercio masivo y supermercados controlaron el 45% de los ingresos de 2024 al ofrecer conveniencia y precios competitivos en semillas de uso común. Los expositores de temporada y los de fin de pasillo atraen compras impulsivas durante la limpieza de primavera y las temporadas de regalos navideños. Los minoristas aseguran contratos de suministro de marca propia que amplían los márgenes y bloquean el espacio en los estantes, reforzando el dominio del canal. Sin embargo, los cambios en el tráfico peatonal y la racionalización de referencias presionan a las marcas a justificar su presencia con datos de ventas.

Los minoristas en línea están creciendo a una CAGR del 11,8% impulsados por la reposición por suscripción y el surtido especializado inalcanzable en tiendas físicas. El envío automático garantiza rutinas de alimentación ininterrumpidas, y las recomendaciones algorítmicas impulsan la venta cruzada de comederos y suplementos de salud. Las tiendas especializadas en mascotas, con una participación del 37%, siguen sirviendo como centros educativos donde el personal orienta a los propietarios hacia fórmulas específicas por especie, combinando el comercio experiencial con la realización de precios premium. Las tiendas agrícolas y de piensos siguen siendo vitales en las regiones rurales, pero su crecimiento se rezaga a medida que los grupos demográficos más jóvenes se orientan hacia el canal en línea.

Análisis Geográfico

América del Norte posee una participación del 43% del mercado de alimento para aves, impulsada por una cultura madura de alimentación en el jardín, sólidos canales minoristas y altos ingresos discrecionales. Los Estados Unidos por sí solos albergan a 96 millones de observadores de aves cuyas compras contribuyen a USD 107.600 millones en producción económica anual. Canadá, aunque más pequeño, muestra un entusiasmo paralelo, aunque las recientes zonas de contención de la influenza aviar interrumpieron temporalmente los flujos transfronterizos de semillas. Se proyecta que América del Norte crezca a medida que las mezclas premium y las proteínas de insectos ganen espacio en los estantes.

Asia-Pacífico representa la frontera de expansión más rápida, con una previsión de crecimiento a una CAGR del 7,1%. El aumento de los ingresos de la clase media, la tenencia de mascotas urbanas y la adopción del comercio electrónico en China, Japón y Australia impulsan la adopción de dietas formuladas. Las plataformas en línea transfronterizas reducen la fragmentación de los canales, permitiendo a las marcas especializadas de los Estados Unidos y Europa aprovechar la demanda con una infraestructura física mínima.

Europa mantiene una CAGR moderada del 3,5%, respaldada por estrictas normas medioambientales y una sofisticada red de centros de jardinería. El continente lidera a nivel mundial en la aprobación de harina de insectos, otorgando a los productores locales una ventaja regulatoria que los protege de la competencia global inmediata. Los consumidores del norte de Europa, históricamente rápidos en adoptar afirmaciones de sostenibilidad, ya pagan precios superiores por alimento para aves de bajo carbono en bolsas de kraft reciclables. En contraste, Oriente Medio y África, y América del Sur exhiben un crecimiento moderado entre el 4,8% y el 5,3%, limitado por menores ingresos disponibles e infraestructura minorista irregular, aunque las tendencias de urbanización a largo plazo sugieren una aceleración gradual.

Panorama Competitivo

El mercado de alimento para aves se encuentra en un estado moderadamente consolidado, con los cinco principales proveedores controlando el 64,5% de los ingresos globales en 2025. Central Garden & Pet Co. es un actor destacado del mercado, aprovechando la limpieza integrada de semillas, la extrusión y la distribución a nivel nacional. The Scotts Miracle-Gro Company le sigue con una participación mayoritaria. Asimismo, Mars, Incorporated es otro actor significativo del mercado entre los tres primeros. Esta concentración otorga ventajas de escala en las compras, pero aún deja espacio para que los especialistas regionales y las empresas emergentes innovadoras se labren nichos rentables.

La dinámica competitiva se centra en tres pilares. Primero, la integración vertical asegura el suministro de ingredientes y protege los márgenes de la volatilidad de los granos. La adquisición de molinos de piensos por parte de Cargill en septiembre de 2024 en Denver y Kansas City ejemplifica este movimiento. Segundo, la transformación digital remodela la adquisición de clientes. El plan tecnológico de USD 1.000 millones de Mars, Incorporated Petcare apunta a la personalización de productos impulsada por inteligencia artificial y al inventario predictivo. Tercero, la sostenibilidad diferencia las ofertas premium; las empresas europeas defienden la proteína de insectos y las semillas resistentes al clima, mientras que las marcas estadounidenses pilotean el embalaje de papel reciclable a escala. Las empresas que no puedan articular narrativas de ESG creíbles corren el riesgo de perder participación ante la erosión entre los compradores con conciencia medioambiental.

La penetración de la marca propia continúa aumentando dentro del comercio de grandes superficies, presionando los márgenes de las marcas establecidas pero también expandiendo el volumen general de la categoría. Mientras tanto, los competidores de los minoristas en línea utilizan la fabricación por contrato ágil para probar conceptos funcionales en pequeños lotes, como pellets enriquecidos con probióticos, reduciendo el tiempo de comercialización de años a meses. Las colaboraciones estratégicas con grupos de conservación refuerzan la autenticidad y otorgan acceso a comunidades de observadores de aves que influyen en las compras entre pares. Dadas estas fuerzas, el mercado de alimento para aves favorece a los actores que equilibran la disciplina de costos con la innovación.

Líderes de la Industria de Alimento para Aves

Central Garden & Pet Co.

The Scotts Miracle-Gro Company

Spectrum Brands Holdings Inc.

Versele-Laga NV

Mars, Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: La Comisión Europea autorizó el polvo tratado con UV de larvas enteras de Tenebrio molitor como nuevo alimento, otorgando a Nutri'Earth una exclusividad de cinco años.

- Enero de 2025: JBT Corporation adquirió Marel y Wenger Manufacturing, ampliando las capacidades de extrusión para pellets de aves de alta densidad.

- Noviembre de 2024: General Mills adquirió Whitebridge Pet Brands por USD 1.450 millones, añadiendo Tiki Pets y Cloud Star a su cartera.

- Septiembre de 2024: Cargill compró dos molinos de piensos a Compana Pet Brands, aumentando la capacidad para atender a los fabricantes de piensos especializados.

Alcance del Informe Global del Mercado de Alimento para Aves

| Semillas y Mezclas |

| Pellets y Migas |

| Alimento a Base de Insectos |

| Frutas, Néctar y Golosinas |

| Otros (Bloques de Calcio, Arenilla, etc.) |

| Aves Silvestres |

| Aves de Compañía/Enjauladas |

| Palomas de Carreras |

| Tiendas Especializadas en Mascotas |

| Comercio Masivo y Supermercados |

| Tiendas Agrícolas y de Piensos |

| Minoristas en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Nueva Zelanda | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Producto | Semillas y Mezclas | |

| Pellets y Migas | ||

| Alimento a Base de Insectos | ||

| Frutas, Néctar y Golosinas | ||

| Otros (Bloques de Calcio, Arenilla, etc.) | ||

| Por Categoría de Ave | Aves Silvestres | |

| Aves de Compañía/Enjauladas | ||

| Palomas de Carreras | ||

| Por Canal de Ventas | Tiendas Especializadas en Mascotas | |

| Comercio Masivo y Supermercados | ||

| Tiendas Agrícolas y de Piensos | ||

| Minoristas en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de alimento para aves?

El tamaño del mercado de alimento para aves es de USD 6.300 millones en 2025 y se proyecta que alcance los USD 8.300 millones en 2030 a una CAGR del 5,7%.

¿Qué región lidera el mercado de alimento para aves?

América del Norte posee la mayor participación, anclada por una cultura madura de alimentación en el jardín y una sólida infraestructura minorista.

¿Cuál es el segmento de producto de más rápido crecimiento en el mercado de alimento para aves?

El alimento a base de insectos lidera el crecimiento con una CAGR prevista del 10,8% hasta 2030, respaldado por recientes aprobaciones regulatorias en Europa.

¿Qué tan significativo es el comercio electrónico para las ventas de alimento para aves?

Los canales en línea y de venta directa al consumidor se están expandiendo a una CAGR del 11,8% y se prevé que capturen el 42% de las ventas minoristas de mascotas en los Estados Unidos para 2028.

¿Por qué las proteínas de insectos están ganando terreno en el alimento para aves?

Los insectos proporcionan aminoácidos completos, requieren menos tierra y agua que la soja, y ahora se benefician de la aprobación regulatoria, lo que los hace atractivos para formulaciones premium y sostenibles.

¿Cómo afecta la influenza aviar a la industria de alimento para aves?

Los brotes interrumpen los flujos comerciales de ingredientes derivados de aves de corral, elevan los costos de bioseguridad y pueden suprimir temporalmente la demanda regional, recortando las perspectivas de crecimiento de la industria.

Última actualización de la página el: