Tamaño y Participación del Mercado de Tratamiento de Biopelículas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

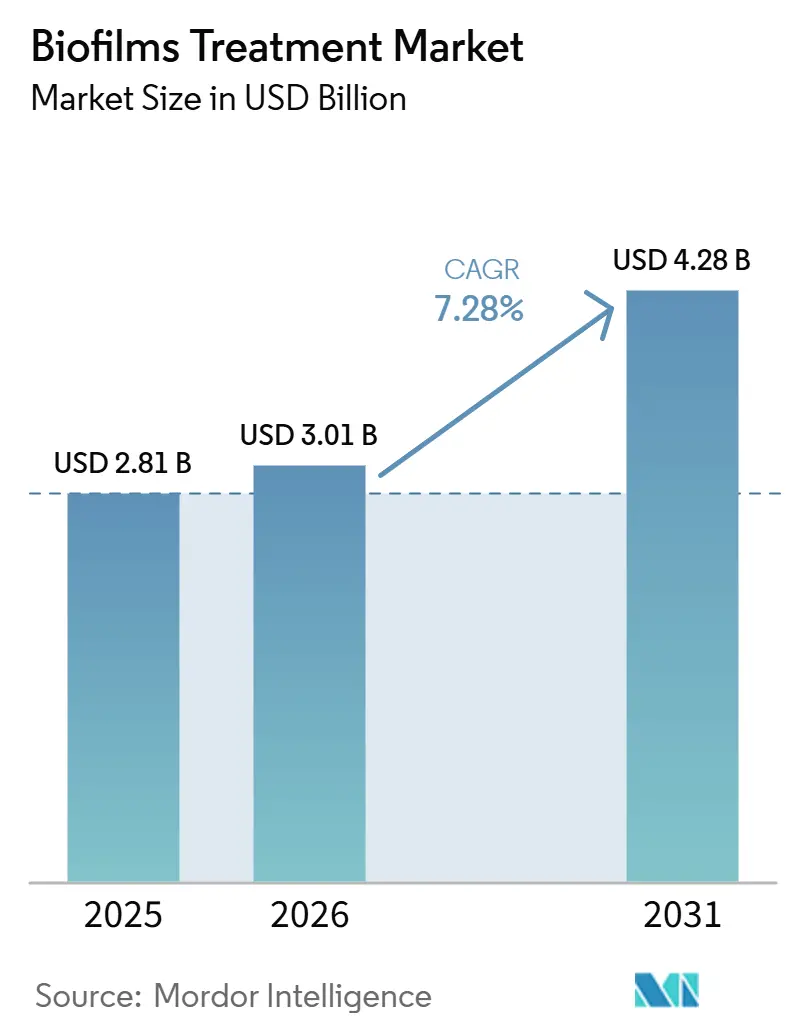

| Tamaño del Mercado (2026) | 3.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

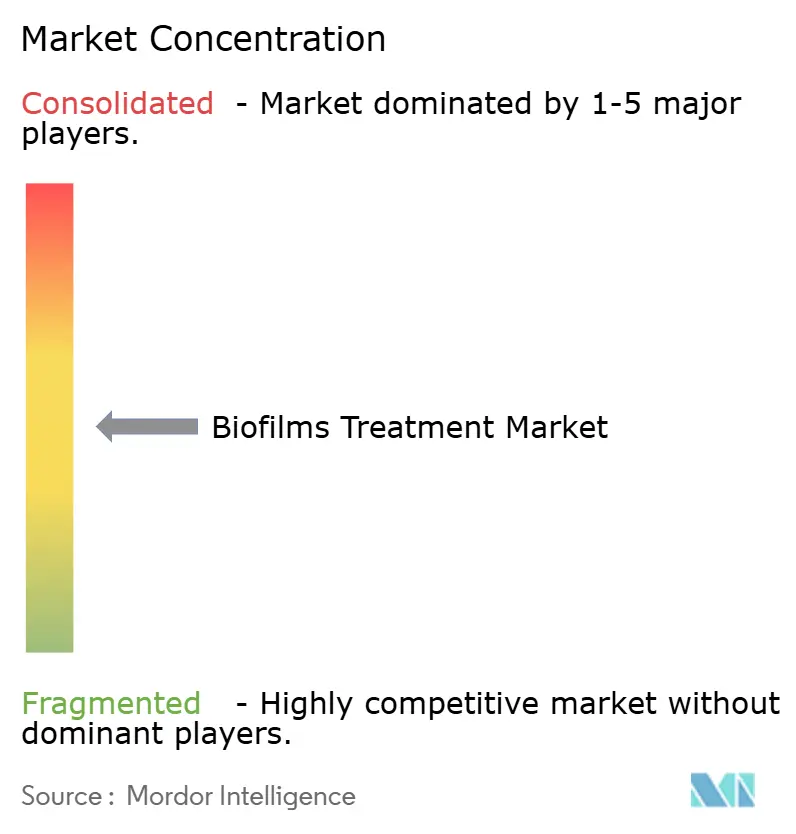

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Biopelículas por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Tratamiento de Biopelículas se expanda desde 2,81 mil millones de USD en 2025 y 3,01 mil millones de USD en 2026 hasta 4,28 mil millones de USD en 2031, registrando una CAGR del 7,28% entre 2026 y 2031.

La atención de heridas crónicas continúa impulsando la demanda, ya que las biopelículas están asociadas con hasta el 60% de las heridas crónicas y más de la mitad de las quemaduras, lo que sostiene las necesidades de tratamiento en hospitales y entornos ambulatorios. El envejecimiento de la población y la creciente prevalencia de la diabetes están ampliando el grupo de pacientes, particularmente en el cuidado de úlceras del pie diabético, donde las heridas de cicatrización lenta requieren intervenciones repetidas. Las directrices actualizadas de administración de antimicrobianos están desplazando el tratamiento hacia enfoques tópicos y no antibióticos, lo que respalda la demanda de productos antibiopelícula que demuestran valor clínico sin aumentar las preocupaciones de resistencia. El mercado de tratamiento de biopelículas se está volviendo más orientado a la evidencia, ya que las grandes empresas de cuidado de heridas utilizan lanzamientos de productos, datos de ensayos y carteras más amplias para proteger sus posiciones, mientras que los actores especializados avanzan con tecnologías dirigidas hacia aplicaciones de nicho.

Conclusiones Clave del Informe

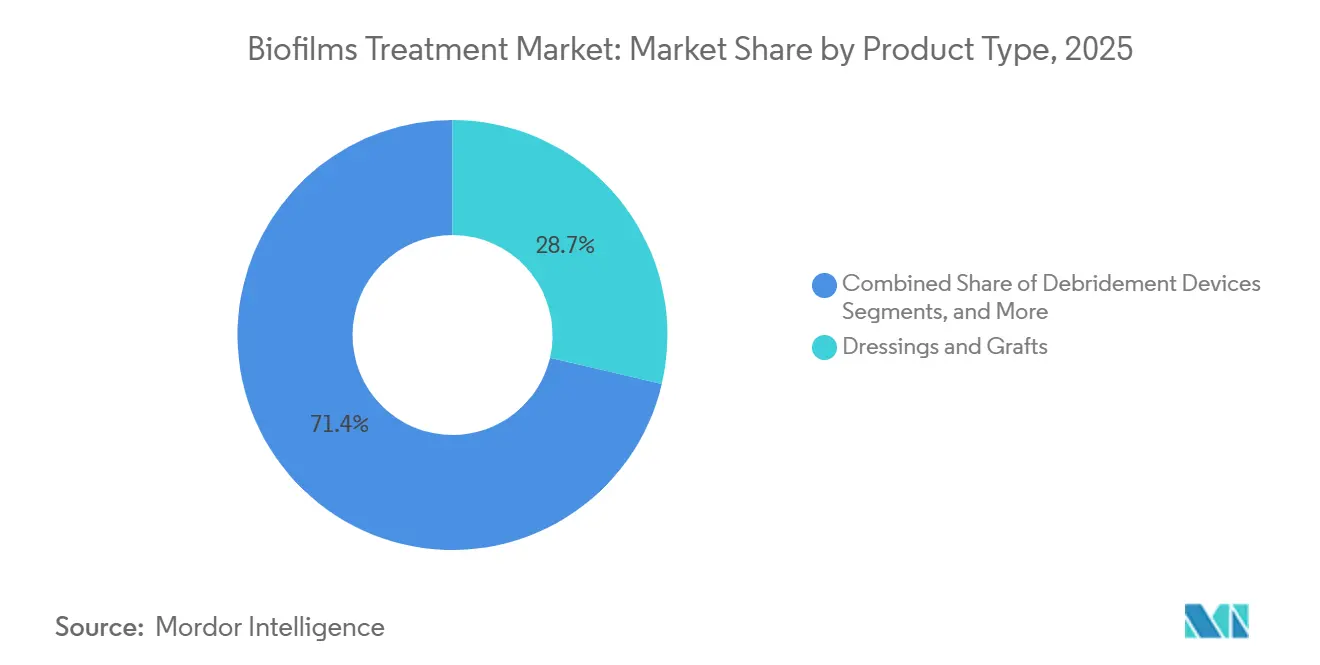

- Por tipo de producto, los apósitos e injertos representaron el 28,65% del tamaño del mercado de tratamiento de biopelículas en 2025, mientras que se proyecta que los agentes tópicos crezcan a una CAGR del 8,93% hasta 2031.

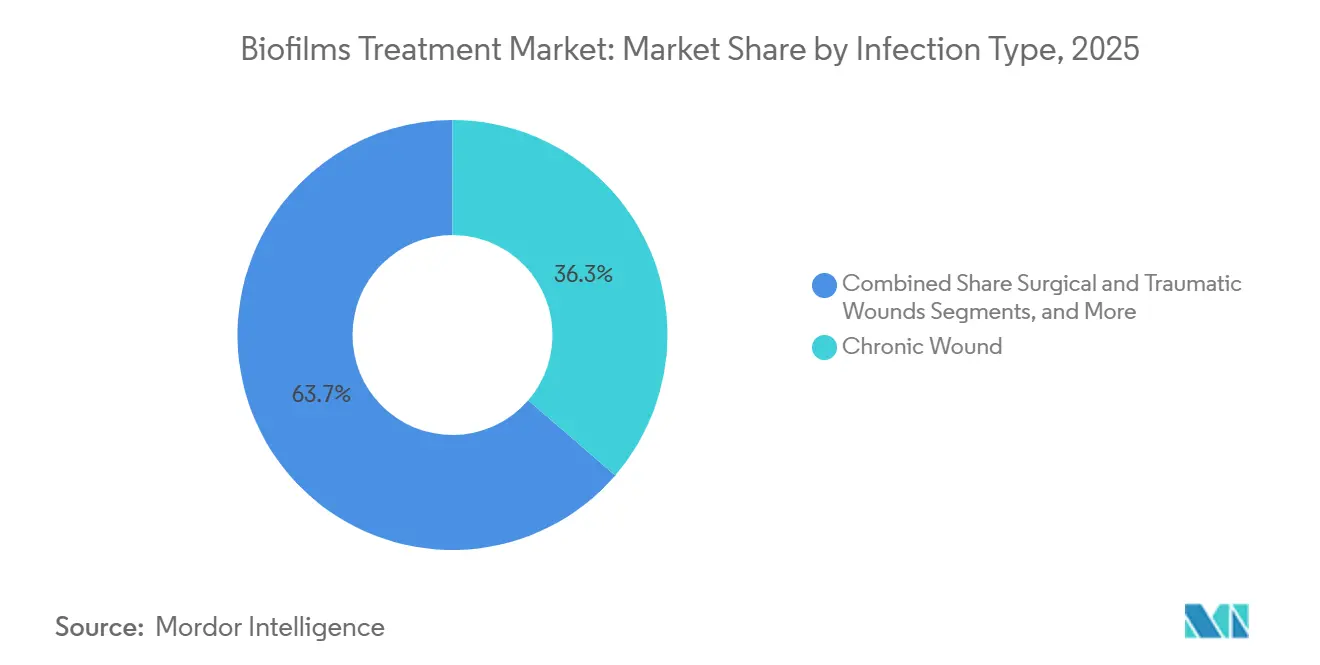

- Por tipo de infección, las heridas crónicas representaron el 36,34% de los ingresos en 2025, mientras que se prevé que las heridas quirúrgicas y traumáticas avancen a una CAGR del 8,35% hasta 2031.

- Por método de tratamiento, el desbridamiento físico capturó el 35,23% de los ingresos en 2025, mientras que se espera que el tratamiento químico y antiséptico crezca a una CAGR del 9,67% hasta 2031.

- Por usuario final, los hospitales mantuvieron el 52,88% de los ingresos en 2025, mientras que se proyecta que las clínicas especializadas y los centros de cuidado de heridas se expandan a una CAGR del 9,78% hasta 2031.

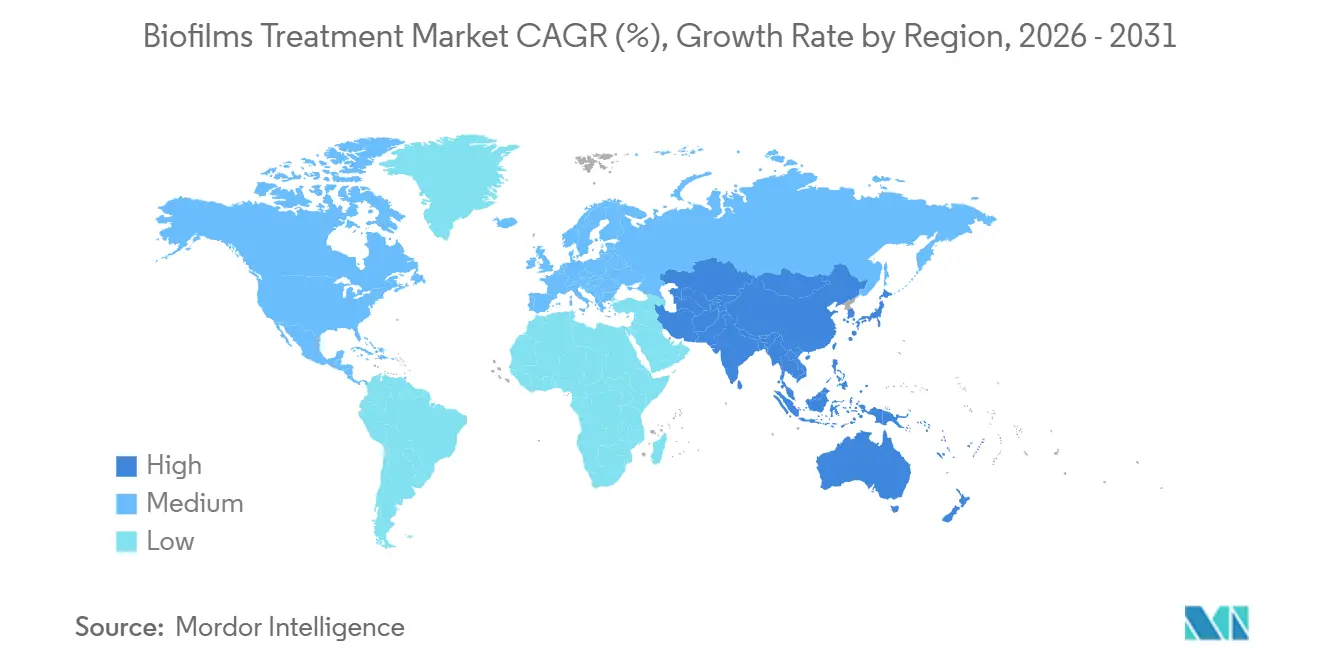

- Por geografía, América del Norte mantuvo el 38,56% de la participación del mercado de tratamiento de biopelículas en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 8,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Biopelículas

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aumento de la prevalencia de heridas crónicas y la carga de biopelículas | +2.0% | Global, mayor en América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de la adopción de cuidado avanzado de heridas en hospitales y atención domiciliaria | +1.5% | América del Norte y Europa como núcleo, con extensión a Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Creciente innovación en productos antibiopelícula en apósitos, desbridamiento y terapias tópicas | +1.4% | Global, con centros de innovación en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente énfasis clínico en la administración de antimicrobianos y alternativas no antibióticas | +1.1% | Europa y América del Norte como principales, Asia-Pacífico como adoptantes tempranos | Mediano plazo (2-4 años) |

| Recolonización de biopelículas insuficientemente tratada después del desbridamiento estándar que impulsa ciclos de retratamiento | +0.7% | Global, concentrado en redes urbanas de cuidado de heridas crónicas | Corto plazo (≤ 2 años) |

| Uso creciente en el manejo de heridas posquirúrgicas y asociadas a dispositivos | +0.8% | América del Norte, Alemania, el Reino Unido y Japón | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Heridas Crónicas y la Carga de Biopelículas

Las heridas crónicas afectan a un estimado de 6,5 millones de pacientes cada año en los Estados Unidos, y los costos de tratamiento superan los 25 mil millones de USD anuales, con adultos mayores y personas con diabetes que soportan una parte significativa de la carga. Esta tendencia respalda la demanda en el mercado de tratamiento de biopelículas, ya que la biopelícula ralentiza la cicatrización, aumenta los ciclos de tratamiento repetido, incrementa las visitas a clínicas, extiende la duración de la atención y añade al gasto total. Las úlceras del pie diabético afectan del 19% al 34% de las personas con diabetes a lo largo de su vida, y el 60% de estos casos presentan aislados bacterianos formadores de biopelículas, con tasas que aumentan en úlceras de mayor grado. A medida que se proyecta que la prevalencia de la diabetes alcance los 783 millones de personas a nivel mundial para 2045, se espera que el grupo de pacientes en riesgo de infección persistente de heridas se expanda, mientras que el enfoque regulatorio en evolución sobre el riesgo antimicrobiano en los apósitos para heridas respalda los productos que interrumpen la biopelícula y limitan las preocupaciones de resistencia.[1]AZ Shen et al., "Biopelículas y Heridas Crónicas: Patogénesis y Tratamiento," Journal of Clinical Medicine, mdpi.com

Creciente Innovación en Productos Antibiopelícula en Apósitos, Desbridamiento y Terapias Tópicas

El desarrollo de productos en el mercado de tratamiento de biopelículas está pasando de productos antimicrobianos de mecanismo único a plataformas que interrumpen la biopelícula, administran agentes activos y apoyan el entorno de la herida. Un estudio de 2026 en Scientific Reports validó una matriz dérmica antimicrobiana de próxima generación que erradica biopelículas polimicrobianas y modula la inflamación en modelos de heridas, lo que indica un valor de tratamiento más amplio que los productos estándar de agente único. ConvaTec recibió la aprobación europea para ConvaNiox en abril de 2025 y lo lanzó en Francia, Alemania, Italia, Polonia, España y el Reino Unido. Los datos del ensayo mostraron una reducción del área de la herida tres veces más rápida y una cicatrización un 60% mayor en 12 semanas en comparación con la atención estándar. La plataforma Revyve de Kane Biotech también refleja este cambio, con una publicación de 2026 en Frontiers in Antibiotics que muestra una reducción de 3,5-5,5 log UFC en células de biopelícula tolerantes a antibióticos de P. aeruginosa y S. aureus en tres días, lo que aumenta la necesidad de datos más sólidos y una diferenciación clínica más clara entre los participantes del mercado.[2]G Theodorakopoulos et al., "Biopelícula en Úlceras del Pie Diabético: Una Revisión Narrativa Sistemática," International Wound Journal, doi.org

Creciente Énfasis Clínico en la Administración de Antimicrobianos y Alternativas No Antibióticas

La administración de antimicrobianos en el cuidado de heridas está pasando de ser una práctica recomendada a un marco de tratamiento más formal en varios sistemas de salud. La EWMA actualizó las directrices en noviembre de 2025 indicando que los médicos deben reservar los antibióticos sistémicos para infecciones confirmadas en lugar de la colonización por biopelículas, lo que respalda un uso más amplio de productos tópicos antibiopelícula. Una publicación de un panel de expertos de 2025 en Wounds identifica el óxido nítrico, el oxígeno tópico, los agentes quelantes y el PHMB como opciones no antibióticas más sólidas para el manejo de biopelículas en heridas crónicas. Para los equipos de adquisiciones, se espera que el cumplimiento de la administración influya en las decisiones de compra, mientras que los productos sin evidencia antibiopelícula clara o bajo riesgo de resistencia pueden enfrentar desafíos para asegurar el apoyo del formulario, y se espera que los apósitos recubiertos con DACC ganen relevancia al unirse a las bacterias de la biopelícula sin impulsar la resistencia.

Expansión de la Adopción de Cuidado Avanzado de Heridas en Hospitales y Atención Domiciliaria

La adopción de cuidado avanzado de heridas se está expandiendo en entornos institucionales y no institucionales, ampliando la base de canales para el mercado de tratamiento de biopelículas. Organogenesis reportó 531,2 millones de USD en ingresos netos por productos de Cuidado Avanzado de Heridas en 2025, un aumento del 17% interanual, respaldado por un mayor volumen unitario y nuevas líneas de productos antimicrobianos con PHMB que ayudan a prevenir la reformación de biopelículas después del desbridamiento. El crecimiento varía según el entorno de atención, con la atención domiciliaria expandiéndose más rápido que la atención aguda en muchos sistemas a medida que las políticas de envejecimiento en el hogar trasladan más manejo de heridas a entornos comunitarios. Sanara MedTech lanzó su programa Tissue Health Plus en julio de 2025 como una oferta de cuidado de heridas basada en valor para pagadores y grupos que asumen riesgos, vinculando el pago más estrechamente a los resultados que al volumen de productos por sí solo.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alto costo y variabilidad en el reembolso de terapias avanzadas contra biopelículas | -1.6% | Global, más agudo en Asia-Pacífico y América Latina | Largo plazo (≥ 4 años) |

| Puntos finales clínicos específicos de biopelículas limitados en la práctica rutinaria | -1.0% | Global, agudo en Europa y América del Norte donde el escrutinio de la evaluación de tecnologías sanitarias es mayor | Mediano plazo (2-4 años) |

| Variabilidad en el rendimiento del producto según el tipo de herida y los exudados | -0.8% | Global | Mediano plazo (2-4 años) |

| Carga regulatoria y de sustanciación de reclamaciones para el etiquetado antibiopelícula | -0.6% | América del Norte y Europa como principales | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Variabilidad en el Reembolso de Terapias Avanzadas contra Biopelículas

Los apósitos antibiopelícula premium y los productos de desbridamiento a menudo cuestan entre 3 y 10 veces más que los apósitos de gasa estándar o los apósitos antimicrobianos básicos, lo que crea una importante barrera de adopción en el mercado de tratamiento de biopelículas. En los Estados Unidos, el reembolso del CMS para productos avanzados de cuidado de heridas bajo los códigos HCPCS sigue expuesto a cambios de política que pueden reducir las categorías de heridas elegibles o imponer umbrales de uso más estrictos. En toda Europa, los estándares variados de evaluación de tecnologías sanitarias pueden retrasar el acceso rutinario al formulario en Italia o España, incluso cuando un producto recibe reembolso en Alemania. En muchos mercados de Asia-Pacífico y Oriente Medio, los pagos de bolsillo fuera de los principales hospitales urbanos continúan limitando la adopción de productos premium, lo que hace que la evidencia de costo real y cicatrización sea esencial para respaldar los precios premium.

Puntos Finales Clínicos Específicos de Biopelículas Limitados en la Práctica Rutinaria

La detección y medición de biopelículas siguen siendo escasamente estandarizadas fuera de los centros especializados en cuidado de heridas, lo que ralentiza una adopción más amplia en el mercado de tratamiento de biopelículas. La mayoría de los entornos hospitalarios y de atención comunitaria se basan en signos visibles, como esfacelo, olor o cicatrización retardada, en lugar de enfoques validados como la imagen de fluorescencia o el diagnóstico molecular. Este enfoque a menudo empuja los productos antibiopelícula más tarde en la vía de atención después de que las medidas estándar fallan, reduciendo el uso preventivo. Sin métodos de detección en el punto de atención que se alineen con los flujos de trabajo rutinarios de enfermería, es probable que la adopción más amplia en el mercado de tratamiento de biopelículas siga siendo más lenta de lo que sugiere la necesidad clínica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Apósitos Lideran, los Agentes Tópicos Preparados para un Crecimiento Superior

Los apósitos e injertos mantuvieron el 28,65% del tamaño del mercado de tratamiento de biopelículas en 2025, respaldados por el amplio uso clínico de formatos a base de plata, con PHMB e hidrofibra en el cuidado de heridas crónicas. Estos productos siguen siendo centrales porque abordan una amplia gama de perfiles de heridas y están bien establecidos en hospitales, clínicas y consultas de especialistas en heridas. El lanzamiento de Smith+Nephew en marzo de 2026 del Apósito de Espuma ALLEVYN COMPLETE CARE destaca la innovación en apósitos premium, con un diseño de 5 capas que mantiene más del 99% de las bacterias alejadas del lecho de la herida y absorbe hasta el 93% de la energía mecánica. Los dispositivos de desbridamiento también mantienen una posición significativa porque la interrupción de la biopelícula generalmente comienza con la eliminación del tejido necrótico o no viable.

Los limpiadores de heridas y las soluciones de irrigación siguen siendo productos de apoyo importantes y se utilizan frecuentemente con apósitos primarios en protocolos de higiene de heridas. El limpiador antimicrobiano de piel y heridas revyve de Kane Biotech, que recibió la autorización FDA 510(k) en febrero de 2026, refleja un enfoque de inversión más estructurado en un área de productos que a menudo había sido fragmentada y menos impulsada por la innovación. Los agentes tópicos son el segmento de productos de más rápido crecimiento en el mercado de tratamiento de biopelículas con una CAGR del 8,93% de 2026 a 2031, ya que los formatos en fase de gel y enzimáticos pueden penetrar las matrices de biopelículas de manera más efectiva que los productos de acción superficial.

Por Método de Tratamiento: Los Enfoques Químicos Ganan Terreno en Protocolos Basados en Evidencia

El desbridamiento físico representó el 35,23% de los ingresos en 2025, lo que refleja su papel como el primer paso estándar en la preparación del lecho de la herida para el control de biopelículas. El mercado de tratamiento de biopelículas continúa dependiendo del desbridamiento porque los productos avanzados no pueden funcionar eficazmente cuando el tejido necrótico permanece en su lugar. Sin embargo, el desbridamiento físico por sí solo no previene la recurrencia de la biopelícula, y las directrices clínicas reconocen cada vez más esta limitación. Esta brecha está impulsando el tratamiento químico y antiséptico hacia la tasa de crecimiento más rápida entre los métodos de tratamiento, con una CAGR del 9,67% hasta 2031.

El óxido nítrico, el ácido hipocloroso, el PHMB y los enfoques de combinación con plata están ganando atención comercial a medida que se fortalece la evidencia que respalda su papel en la interrupción de biopelículas. El tratamiento enzimático mantiene una posición distinta en la industria de tratamiento de biopelículas porque es menos traumático para los pacientes con márgenes de herida frágiles o isquémicos, especialmente en el cuidado de úlceras por presión en adultos mayores. La terapia combinada, que combina el desbridamiento con apósitos antimicrobianos, se está convirtiendo en un modelo de atención más común bajo el manejo de heridas centrado en la administración.

Por Tipo de Infección: Las Heridas Crónicas Anclan la Demanda, las Heridas Quirúrgicas Emergen como Vector de Crecimiento

Las heridas crónicas representaron el 36,34% de los ingresos de 2025 y siguen siendo la categoría de infección más grande en el mercado de tratamiento de biopelículas, ya que las úlceras del pie diabético, las úlceras venosas de la pierna y las lesiones por presión crean una demanda de tratamiento sostenida. La epidemiología de las condiciones subyacentes, no solo la disponibilidad actual de productos, respalda este liderazgo. Un estudio transversal de 2026 en Scientific Reports encontró aislados bacterianos formadores de biopelículas en el 60% de los pacientes con úlceras del pie diabético, con formadores de biopelículas de moderados a altos concentrados en úlceras de mayor grado donde la atención se vuelve más compleja y costosa.

Las heridas quirúrgicas y traumáticas son el tipo de infección de más rápido crecimiento en el mercado de tratamiento de biopelículas, con una CAGR del 8,35% hasta 2031. El crecimiento de procedimientos en muchos países está aumentando el número de heridas postoperatorias que pueden desarrollar biopelículas tempranas antes de que los pasos estándar de higiene controlen completamente el sitio. El cuidado de heridas asociadas a dispositivos también está atrayendo más atención de productos, particularmente en torno a las interfaces de implantes ortopédicos y los puntos de acceso vascular, donde la prevención de infecciones y el manejo de heridas se superponen cada vez más.

Por Usuario Final: Los Hospitales Siguen Siendo el Núcleo, las Clínicas Especializadas Reconfiguran la Economía del Crecimiento

Los hospitales mantuvieron el 52,88% de la participación del mercado de tratamiento de biopelículas en 2025, lo que refleja su papel como el principal centro de adquisición para el cuidado de heridas en pacientes hospitalizados y el entorno donde generalmente comienzan los ensayos de productos y las decisiones de formulario. Este liderazgo también refleja la complejidad de los casos, ya que los hospitales gestionan la mayor parte de las heridas graves, infectadas y de difícil cicatrización que requieren atención avanzada. Organogenesis reportó un crecimiento interanual del 17% en los ingresos netos por productos de Cuidado Avanzado de Heridas en 2025, respaldado por un mayor volumen y líneas antimicrobianas a base de PHMB que apuntan a la biopelícula después del desbridamiento. En el mercado de tratamiento de biopelículas, la demanda hospitalaria continúa marcando el ritmo para la validación de productos y la captación temprana de ingresos.

Las clínicas especializadas y los centros de cuidado de heridas son el segmento de usuarios finales de más rápido crecimiento, expandiéndose a una CAGR del 9,78% de 2026 a 2031 a medida que más cuidado complejo de heridas se traslada fuera de los entornos hospitalarios agudos. Su influencia supera su base de ingresos actual porque los especialistas en heridas y los podólogos en estos centros a menudo dan forma a los protocolos de atención que luego adoptan los equipos de adquisiciones hospitalarias. Los centros quirúrgicos ambulatorios también están expandiendo su papel en el cuidado de heridas a medida que aumentan los volúmenes de desbridamiento en el mismo día y las vías de seguimiento se vuelven más estructuradas. La atención domiciliaria sigue siendo menor, pero está escalando de manera constante a medida que los productos con mayor tiempo de uso y aplicación más sencilla, como el Apósito V.A.C. Peel and Place de Solventum diseñado para uso de 7 días, respaldan el cuidado clínico de heridas fuera de los entornos institucionales.

Análisis Geográfico

Se informó que América del Norte representó el 38,56% del tamaño del mercado de tratamiento de biopelículas en 2025, respaldada por una densa red hospitalaria, una alta carga de heridas crónicas y una adopción generalizada de productos avanzados de cuidado de heridas. Los Estados Unidos siguen siendo el núcleo regional, ya que las heridas crónicas afectan a más de 8 millones de personas, con la persistencia de biopelículas contribuyendo a muchos casos de no cicatrización. Canadá está ganando terreno en el cuidado especializado de heridas a través de aprobaciones de nuevos productos y el esperado retorno de la actividad comercial en torno a Revyve en los Estados Unidos y Canadá en 2026. México sigue siendo un contribuyente menor, aunque la creciente prevalencia de la diabetes y la expansión de los hospitales privados continúan respaldando la demanda temprana.

Europa mantiene una posición significativa en el mercado de tratamiento de biopelículas, impulsada por estrictos estándares clínicos, una activa revisión de evaluación de tecnologías sanitarias y la fuerte influencia de las directrices de la EWMA en el comportamiento de prescripción. Alemania, el Reino Unido, Francia, Italia, España y Polonia serán los primeros mercados de lanzamiento para ConvaNiox de ConvaTec en 2025, lo que refleja una estrategia centrada en la generación de evidencia en los sistemas de salud estrechamente monitoreados de la región. La EWMA 2026 en Bremen sigue siendo el principal foro clínico europeo para el manejo de heridas, donde ConvaTec y Smith+Nephew planean presentar nuevos datos y fortalecer su presencia comercial. Los mercados más pequeños en el resto de Europa están avanzando a medida que los protocolos de higiene de heridas se vinculan más estrechamente con la planificación de resistencia antimicrobiana.

Asia-Pacífico es el segmento regional de más rápido crecimiento en el mercado de tratamiento de biopelículas, con una CAGR del 8,56% de 2026 a 2031. China e India siguen siendo los principales motores de crecimiento, respaldados por una creciente carga de diabetes y una continua inversión en infraestructura sanitaria. India está expandiendo su base de dispositivos médicos y capacidad hospitalaria, mientras que China está aumentando el uso de productos avanzados de cuidado de heridas en entornos públicos y privados. La población envejecida de Japón respalda una demanda constante de apósitos avanzados, mientras que los países del CCG, Brasil y Argentina están mejorando gradualmente el acceso a través de la expansión de hospitales privados, el crecimiento de adquisiciones, la penetración de seguros y las compras públicas.

Panorama Competitivo

El mercado de tratamiento de biopelículas está moderadamente concentrado a nivel de cartera, con ConvaTec, Smith+Nephew, Mölnlycke Health Care y Solventum manteniendo posiciones sólidas en la adquisición hospitalaria global. La competencia está aumentando a través de carteras más amplias de empresas establecidas de cuidado de heridas e innovación dirigida de especialistas más pequeños. Las empresas más grandes aprovechan la escala, el alcance de los distribuidores y las carteras de evidencia para proteger las relaciones hospitalarias, mientras que Kane Biotech, Next Science y Sanara MedTech están ganando terreno a través de soluciones específicas para biopelículas alineadas con los objetivos de administración y las necesidades clínicas no satisfechas.

La actividad estratégica indica que la generación de evidencia y la amplitud de productos continuarán dando forma al mercado de tratamiento de biopelículas. Se informó que ConvaTec utilizará la EWMA 2026 para presentar 13 resúmenes sobre apósitos de espuma, multimodales y generadores de óxido nítrico, fortaleciendo su estrategia de cartera basada en datos. Se informó que Smith+Nephew expandirá su posición en apósitos premium con el lanzamiento en los Estados Unidos en marzo de 2026 de ALLEVYN COMPLETE CARE y destacará RENASYS EDGE tNPWT en la EWMA 2026, vinculando apósitos avanzados con capacidades más amplias de terapia de heridas. Kane Biotech está fortaleciendo su papel especializado a través de la autorización FDA 510(k) para el Limpiador Antimicrobiano de Piel y Heridas Revyve y el continuo desarrollo de evidencia clínica para su plataforma de gel para heridas.

La evidencia clínica y las presentaciones regulatorias se están convirtiendo en herramientas clave para generar confianza entre los prescriptores en el mercado de tratamiento de biopelículas. Las empresas que publican datos de ensayos aleatorizados, presentan hallazgos en las principales reuniones de cuidado de heridas y obtienen autorizaciones de la FDA o europeas con afirmaciones claras de productos están elevando los estándares de entrada. MiMedx reportó ventas netas récord para el año completo 2025 de 419 millones de USD, un aumento del 20% interanual, lo que muestra cómo la evidencia en innovación de tejido de heridas puede respaldar el impulso comercial. La convergencia tecnológica también está impulsando la diferenciación, ya que las empresas combinan productos antibiopelícula con terapia de heridas por presión negativa, herramientas de detección de heridas o gestión digital de heridas. Al mismo tiempo, el Reglamento actualizado del Sistema de Gestión de Calidad de la FDA, vigente desde febrero de 2026, puede aumentar la presión sobre los fabricantes más pequeños y respaldar la consolidación en torno a plataformas especializadas de tamaño mediano.

Líderes de la Industria de Tratamiento de Biopelículas

Smith & Nephew plc

Mölnlycke Health Care AB

ConvaTec Group Plc

Coloplast A/S

B. Braun SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: Kane Biotech amplió la comercialización de revyve en América del Norte, nombró líderes de desarrollo empresarial y escaló la fabricación tras la autorización FDA 510(k), fortaleciendo su plataforma de cuidado de heridas con interrupción de biopelículas en los Estados Unidos y Canadá.

- Mayo de 2026: Convatec presentó su cartera de Cuidado Avanzado de Heridas en la EWMA 2026, presentando evidencia clínica y del mundo real sobre apósitos y resultados de Higiene de Heridas para reforzar su liderazgo en el manejo de biopelículas.

- Mayo de 2026: Smith+Nephew presentó el Apósito ALLEVYN COMPLETE CARE y RENASYS EDGE tNPWT en la EWMA 2026, ampliando su cartera de cuidado avanzado de heridas para heridas de difícil cicatrización en entornos hospitalarios y domiciliarios.

- Febrero de 2026: Kane Biotech recibió la autorización FDA 510(k) para el Limpiador Antimicrobiano de Piel y Heridas revyve y reinició la comercialización en los Estados Unidos y Canadá para su plataforma de cuidado de heridas autorizada por la FDA.

- Julio de 2025: Sanara MedTech lanzó el Programa Piloto para Proveedores de Cuidado de Heridas Tissue Health Plus, vinculando los pagos de cuidado de heridas a los resultados clínicos y promoviendo productos avanzados dirigidos a biopelículas.

Alcance del Informe Global del Mercado de Tratamiento de Biopelículas

Según el alcance del informe, las biopelículas son comunidades complejas y autoprotegidas de microorganismos (como bacterias u hongos) que se adhieren a superficies y se encapsulan en una matriz viscosa y pegajosa. Debido a este escudo, las bacterias en una biopelícula pueden ser hasta 1.000 veces más resistentes a los antibióticos estándar que las bacterias de libre flotación.

El mercado de tratamiento de biopelículas está segmentado por tipo de producto, método de tratamiento, tipo de infección, usuario final y geografía. Por tipo de producto, el mercado incluye apósitos e injertos, dispositivos de desbridamiento, agentes tópicos, limpiadores de heridas y soluciones de irrigación, y otros tipos de productos. Por método de tratamiento, el mercado está segmentado en desbridamiento físico, tratamiento químico y antiséptico, tratamiento enzimático y terapia combinada. Por tipo de infección, el mercado está categorizado en heridas crónicas, heridas quirúrgicas y traumáticas, úlceras del pie diabético, úlceras venosas de la pierna, úlceras por presión y quemaduras y otras heridas abiertas. Por usuario final, el mercado está segmentado en hospitales, clínicas especializadas y centros de cuidado de heridas, entornos de atención domiciliaria y centros quirúrgicos ambulatorios. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Apósitos e Injertos |

| Dispositivos de Desbridamiento |

| Agentes Tópicos |

| Limpiadores de Heridas y Soluciones de Irrigación |

| Otros Tipos de Productos |

| Desbridamiento Físico |

| Tratamiento Químico y Antiséptico |

| Tratamiento Enzimático |

| Terapia Combinada |

| Herida Crónica |

| Heridas Quirúrgicas y Traumáticas |

| Úlceras del Pie Diabético |

| Úlceras Venosas de la Pierna |

| Úlceras por Presión |

| Quemaduras y Otras Heridas Abiertas |

| Hospitales |

| Clínicas Especializadas y Centros de Cuidado de Heridas |

| Entornos de Atención Domiciliaria |

| Centros Quirúrgicos Ambulatorios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Apósitos e Injertos | |

| Dispositivos de Desbridamiento | ||

| Agentes Tópicos | ||

| Limpiadores de Heridas y Soluciones de Irrigación | ||

| Otros Tipos de Productos | ||

| Por Método de Tratamiento | Desbridamiento Físico | |

| Tratamiento Químico y Antiséptico | ||

| Tratamiento Enzimático | ||

| Terapia Combinada | ||

| Por Tipo de Infección | Herida Crónica | |

| Heridas Quirúrgicas y Traumáticas | ||

| Úlceras del Pie Diabético | ||

| Úlceras Venosas de la Pierna | ||

| Úlceras por Presión | ||

| Quemaduras y Otras Heridas Abiertas | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas y Centros de Cuidado de Heridas | ||

| Entornos de Atención Domiciliaria | ||

| Centros Quirúrgicos Ambulatorios | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de tratamiento de biopelículas para 2031?

Se prevé que el mercado de tratamiento de biopelículas alcance los 4,28 mil millones de USD en 2031 desde los 3,01 mil millones de USD en 2026, creciendo a una CAGR del 7,28%.

¿Qué categoría de producto lidera los ingresos en 2025?

Los apósitos e injertos lideran con una participación de ingresos del 28,65% en 2025 porque se utilizan ampliamente en entornos de heridas crónicas.

¿Qué enfoque de tratamiento está creciendo más rápido?

El tratamiento químico y antiséptico es el método de tratamiento de más rápido crecimiento, con una CAGR del 9,67% hasta 2031.

¿Por qué las heridas crónicas son tan importantes en este ámbito?

Las heridas crónicas representan el 36,34% de los ingresos de 2025, y las biopelículas están fuertemente vinculadas a las úlceras del pie diabético, las úlceras venosas de la pierna, las lesiones por presión y las heridas por quemaduras.

¿Qué región lidera hoy y cuál está creciendo más rápido?

América del Norte lidera con una participación del 38,56% en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,56% hasta 2031.

¿Cómo están dando forma a la demanda los hospitales y las clínicas especializadas?

Los hospitales siguen siendo el mayor usuario final con una participación del 52,88% en 2025, mientras que las clínicas especializadas y los centros de cuidado de heridas están creciendo más rápido con una CAGR del 9,78%.

Última actualización de la página el: