Tamaño y Participación del Mercado de Tumores Biliares

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

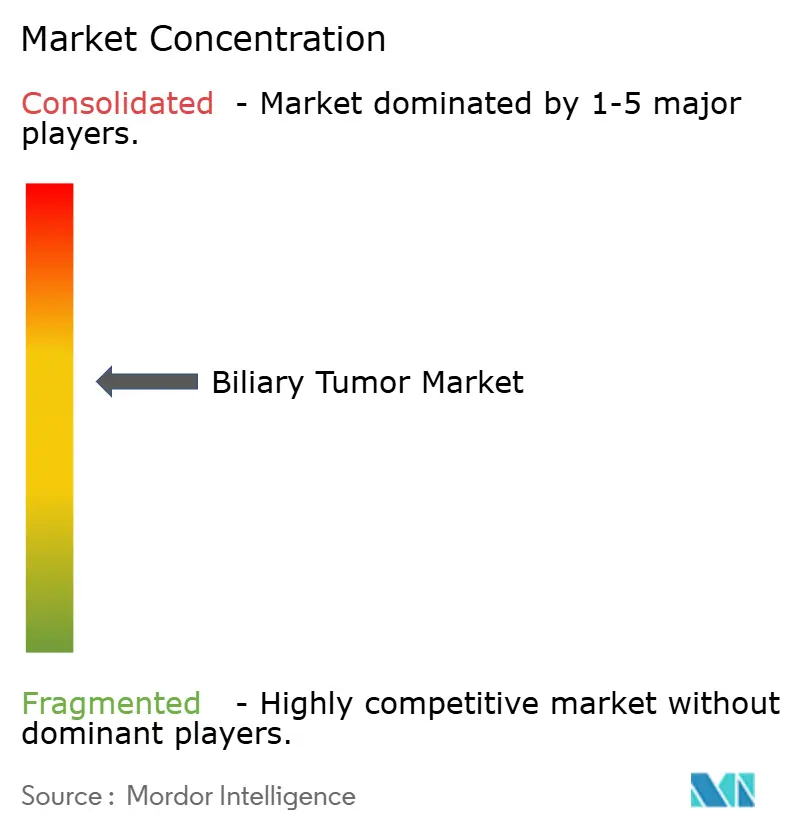

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tumores Biliares por Mordor Intelligence

El tamaño del Mercado de Tumores Biliares se estima en USD 0,85 mil millones en 2026, y se espera que alcance USD 1,16 mil millones en 2031, a una CAGR del 6,40% durante el período de pronóstico (2026-2031).

La trayectoria de crecimiento actual oculta un cambio estructural que comenzó cuando durvalumab más gemcitabina-cisplatino se convirtió en el estándar global de primera línea, seguido rápidamente por las combinaciones de pembrolizumab y el anticuerpo dirigido a HER2 zanidatamab. Solo los pacientes cuyos tumores presentan alteraciones en FGFR2, IDH1 o HER2 son elegibles para agentes dirigidos, por lo que el mercado de Tumores Biliares se expande en proporción directa a la penetración de las pruebas de biomarcadores. Los hospitales siguen siendo el entorno de tratamiento dominante porque controlan las salas de infusión y la capacidad de radiología intervencionista; sin embargo, los laboratorios de diagnóstico están captando mayor valor a medida que la elaboración de perfiles genómicos integrales se vuelve obligatoria para la selección terapéutica. A nivel regional, América del Norte sigue aportando el mayor volumen de ingresos, pero el crecimiento en volumen impulsado por la incidencia en Asia Pacífico está orientando el mercado de Tumores Biliares hacia una combinación geográfica más equilibrada.

Conclusiones Clave del Informe

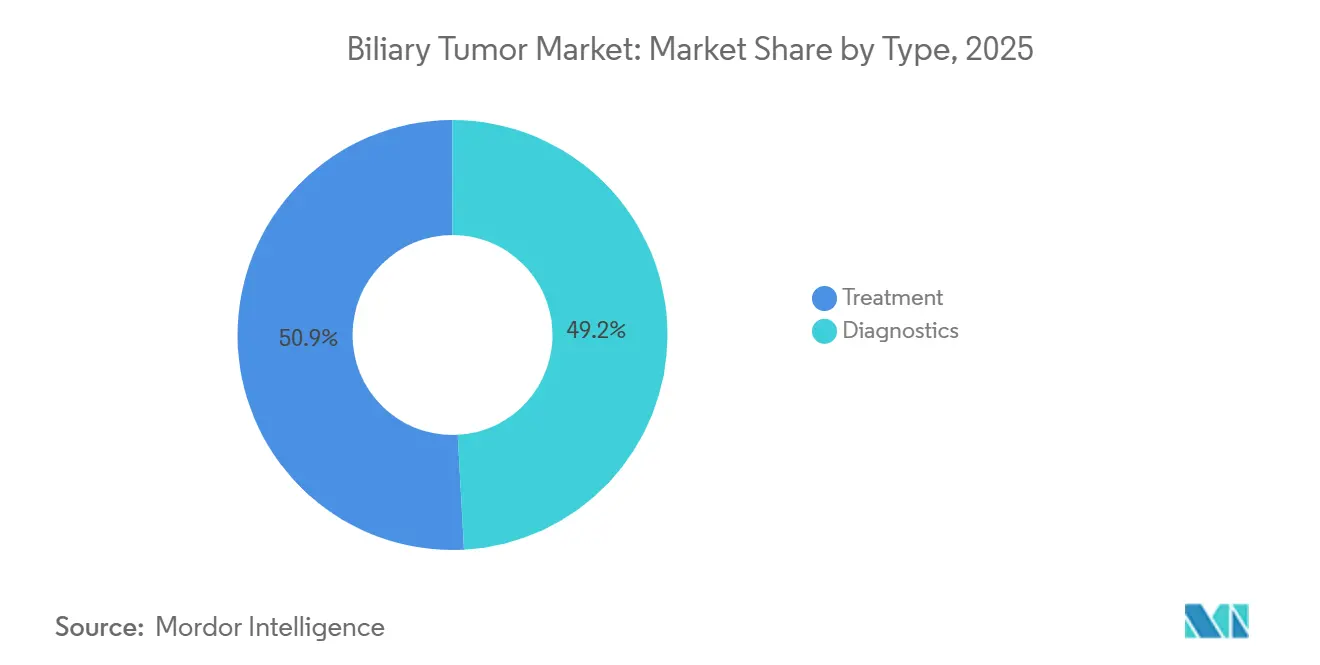

- Por tipo, el tratamiento representó el 50,85% de los ingresos en 2025, mientras que el Diagnóstico avanza a una CAGR del 7,30% hasta 2031.

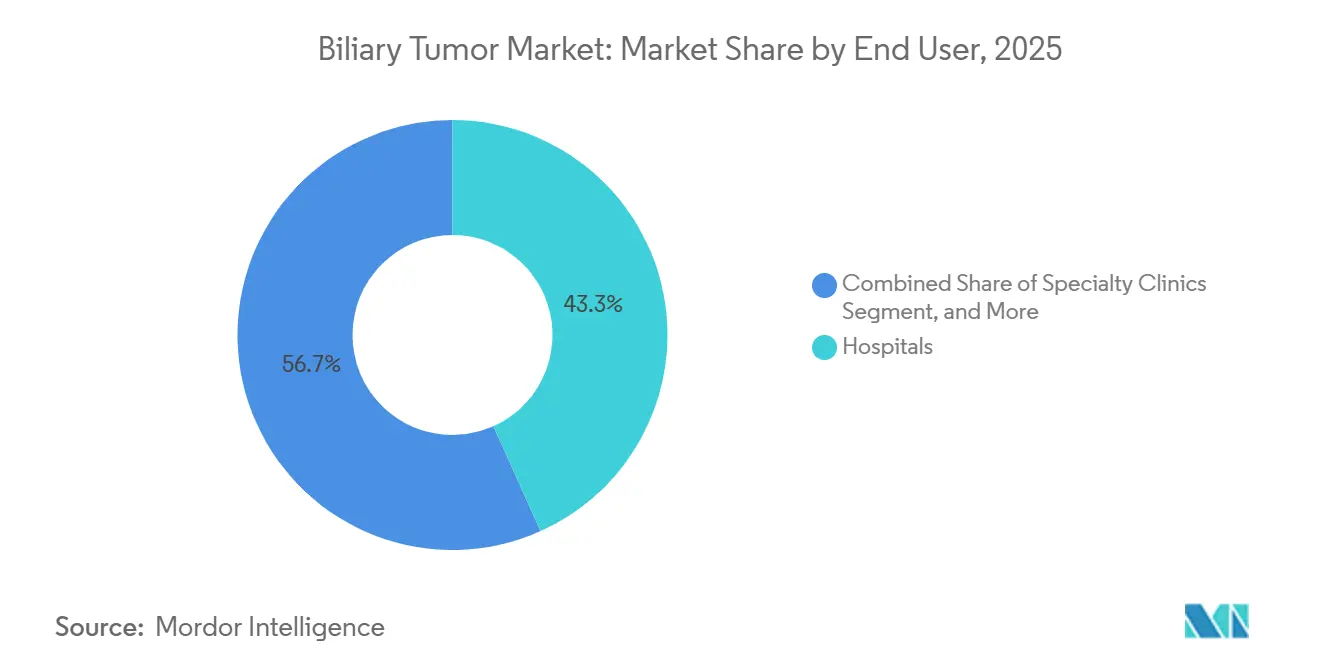

- Por usuario final, los hospitales representaron el 43,28% del total de 2025, mientras que los Centros de Diagnóstico registraron la CAGR más rápida del 6,90%.

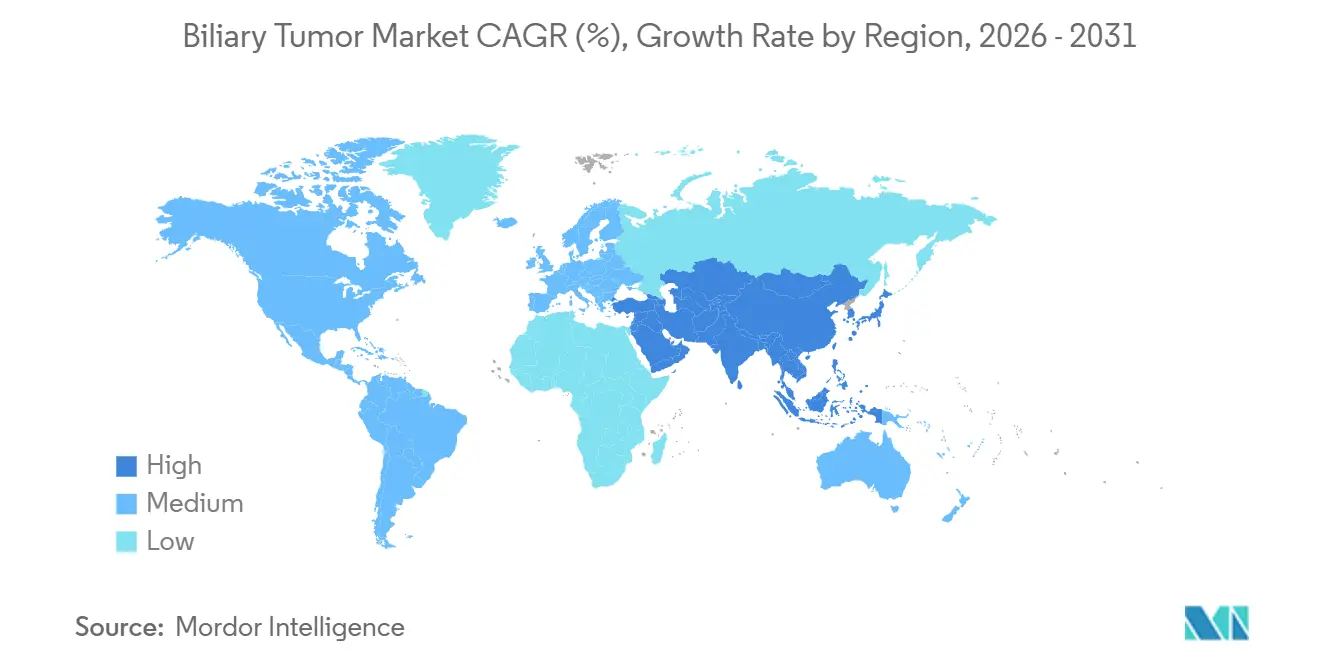

- Por geografía, América del Norte capturó una participación del 44,25% en 2025, pero Asia Pacífico es el territorio más dinámico con una CAGR del 8,48% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tumores Biliares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio de primera línea hacia inmunoterapia + gemcitabina/cisplatino como estándar de atención global | +1.2% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de las pruebas de biomarcadores que permite la adopción de objetivos FGFR2/IDH1/HER2 | +1.0% | América del Norte, Europa, centros urbanos de APAC | Mediano plazo (2-4 años) |

| Segmento HER2 positivo desbloqueado por la aprobación de zanidatamab | +0.6% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Aumento de la incidencia y la concienciación en los mercados APAC de alta carga | +1.4% | Tailandia, China, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Terapias dirigidas al hígado que ganan adopción para el colangiocarcinoma intrahepático | +0.8% | América del Norte, Europa, centros selectos de APAC | Mediano plazo (2-4 años) |

| Protocolos de trasplante en centros seleccionados que amplían la elegibilidad | +0.4% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio de Primera Línea hacia Inmunoterapia más Gemcitabina-Cisplatino como Estándar de Atención Global

Durvalumab añadido a gemcitabina-cisplatino extendió la mediana de supervivencia global a 12,8 meses, en comparación con 11,5 meses con quimioterapia sola, un resultado que aseguró aprobaciones regulatorias globales y respaldos inmediatos en las guías clínicas.[1]Dy Oh, "Durvalumab más Gemcitabina y Cisplatino en el Cáncer Avanzado del Tracto Biliar," New England Journal of Medicine, nejm.org La adopción es rápida en los Estados Unidos y Europa Occidental, donde el 60-70% de los pacientes elegibles ahora inician la terapia combinada, aunque América Latina y partes de Asia aún enfrentan retrasos en el reembolso. Los presupuestos farmacéuticos están bajo presión porque el costo anual de durvalumab supera los USD 150.000, eclipsando el gasto del esquema genérico de base. La aprobación en octubre de 2023 de pembrolizumab más quimioterapia creó un régimen competidor y fragmentó los patrones de prescripción. Por ello, los sistemas de salud están negociando acuerdos basados en resultados para contener el gasto creciente.

Expansión de las Pruebas de Biomarcadores que Permite la Adopción de Objetivos FGFR2, IDH1 y HER2

La secuenciación de nueva generación se recomienda ahora para todos los casos avanzados a fin de detectar fusiones de FGFR2, mutaciones de IDH1, amplificación de HER2, alteraciones de BRAF y deficiencia en la reparación de errores de emparejamiento.[2]National Comprehensive Cancer Network, "Cánceres Hepatobiliares, Versión 1.2025," nccn.org Los tumores FGFR2 positivos responden a futibatinib, que logró una tasa de respuesta objetiva del 42% en el ensayo FOENIX-CCA2 y obtuvo aprobación acelerada en 2022. La enfermedad con mutación IDH1 puede tratarse con ivosidenib, aunque el beneficio clínico es modesto. Los paneles basados en tejido aún requieren aproximadamente dos semanas, lo que impulsa el interés en los ensayos de biopsia líquida que pueden devolver resultados en menos de una semana; sin embargo, la cobertura de los pagadores para las pruebas basadas en sangre es inconsistente. Asia Pacífico ilustra tanto la promesa como la limitación: los principales centros urbanos ofrecen amplio acceso a la secuenciación de nueva generación, pero los pacientes rurales a menudo permanecen sin pruebas y, por tanto, no son elegibles para la terapia de precisión.

Segmento HER2 Positivo Desbloqueado por la Aprobación de Zanidatamab

Zanidatamab se convirtió en el primer fármaco dirigido a HER2 aprobado para tumores biliares en noviembre de 2024, tras una tasa de respuesta del 41,3% y una mediana de supervivencia global de 12,5 meses en el estudio HERIZON-BTC-01. Aproximadamente el 15-20% de los pacientes presentan amplificación de HER2, lo que crea un nuevo nicho abordable de varios miles de casos anuales solo en los Estados Unidos. Los diagnósticos complementarios mediante inmunohistoquímica e hibridación fluorescente in situ se han vuelto rutinarios, aunque la variabilidad entre laboratorios en la puntuación es un desafío reconocido. Jazz Pharmaceuticals adquirió al originador de zanidatamab por USD 1.500 millones en 2024, lo que subraya la demanda de la gran industria farmacéutica por activos diferenciados en onco-hematología de enfermedades raras.

Aumento de la Incidencia y la Concienciación en los Mercados APAC de Alta Carga

La incidencia de colangiocarcinoma supera los 85 por 100.000 habitantes en el noreste de Tailandia debido a la infección endémica por trematodos hepáticos, la tasa más alta del mundo. China registra aumentos anuales del 3-5% en casos intrahepáticos urbanos, vinculados a la exposición a la hepatitis B y a la aflatoxina, mientras que Japón reporta una incidencia estable pero elevada que refleja una mejor capacidad de diagnóstico por imagen. Las campañas de salud pública que promueven el consumo de pescado cocido están reduciendo las tasas de infección pediátrica en Tailandia, aunque las cohortes de adultos con infección previa sostendrán altos volúmenes hasta 2035. Los proyectos piloto de cribado mediante ecografía y pruebas de CA19-9 están en marcha en aldeas tailandesas, pero los análisis de costo-efectividad siguen siendo no concluyentes. Los centros urbanos de toda Asia están adoptando los algoritmos de tratamiento occidentales, aunque persisten las disparidades entre zonas rurales y urbanas en los tiempos de respuesta diagnóstica y el inicio de la terapia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Baja prevalencia de biomarcadores accionables limita el grupo abordable | -0.9% | Global | Mediano plazo (2-4 años) |

| Diagnóstico tardío y bajo estado funcional ECOG reducen el tiempo en terapia | -1.1% | Global, agudo en regiones rurales de APAC | Corto plazo (≤ 2 años) |

| Alto costo y obstáculos de reembolso para inmunoterapia y agentes dirigidos | -0.7% | América Latina, MEA, partes de APAC | Mediano plazo (2-4 años) |

| Capacidad limitada de radiología intervencionista para Y-90 | -0.5% | Global, pronunciado en MEA y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Baja Prevalencia de Biomarcadores Accionables Limita el Grupo Abordable

Las fusiones de FGFR2 aparecen solo en el 10-15% de los casos intrahepáticos y son raras en otros lugares, mientras que las mutaciones de IDH1 ocurren en el 13-20% de los tumores, dejando a la mayoría sin un objetivo farmacológico. La amplificación de HER2 ofrece otro nicho del 15-20%, pero no todos los pacientes HER2 positivos responden porque los mecanismos de resistencia siguen siendo poco claros. La heterogeneidad intratumoral complica la terapia: los sitios metastásicos pueden carecer de la fusión FGFR2 observada en la lesión primaria, lo que reduce la eficacia sistémica. Los ensayos de ADN tumoral circulante rastrean la evolución clonal, aunque su sensibilidad en tumores biliares es solo del 60-70%. Por ello, las empresas farmacéuticas evalúan la viabilidad comercial de los fármacos que apuntan a alteraciones presentes en menos de 1.000 pacientes en los Estados Unidos por año.

Diagnóstico Tardío y Bajo Estado Funcional ECOG Reducen el Tiempo en Terapia y las Tasas de Continuación

Aproximadamente dos tercios de los pacientes se presentan con enfermedad irresecable o metastásica, y muchos ya tienen un estado funcional ECOG de 2 o peor, lo que limita la tolerancia a los regímenes intensivos.[3]Jorge Bridgewater, "Calidad de Vida en el Cáncer Biliar Avanzado," Journal of Gastrointestinal Oncology, jgo.amegroups.com En entornos del mundo real, los pacientes con ECOG 2 interrumpen el tratamiento en 3-4 meses, en comparación con 6-8 meses en cohortes con mejor estado funcional. Hasta la mitad requiere la colocación de un stent biliar antes de que pueda iniciarse la terapia sistémica, y la obstrucción del stent interrumpe el tratamiento en aproximadamente el 20-30% de los casos. El Asia rural ilustra el problema: la mediana del estado funcional ECOG al diagnóstico en el noreste de Tailandia es de 2-3, en comparación con 1-2 en Bangkok, lo que refleja el acceso tardío a los estudios de imagen. La falta de un cribado poblacional efectivo perpetúa la presentación en estadios avanzados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Diagnóstico Supera el Crecimiento del Tratamiento

El Diagnóstico alcanzó una CAGR del 7,30%, superando el crecimiento del Tratamiento y señalando el papel central del descubrimiento de biomarcadores. La gemcitabina-cisplatino sigue siendo la base de la atención, pero la inmunoterapia es el subsegmento de mayor expansión a medida que las nuevas combinaciones transforman los paradigmas de primera línea. La terapia dirigida genera altos ingresos por paciente, aunque su alcance está limitado por la frecuencia de los biomarcadores. Las intervenciones locorregionales como la radioembolización con Y-90 y la radioterapia estereotáctica corporal se utilizan para la enfermedad intrahepática irresecable, con un uso de TheraSphere que aumentó un 12% interanual.

Los ingresos del Diagnóstico provienen principalmente de paneles de secuenciación de nueva generación que detectan fusiones de FGFR2, mutaciones de IDH1 y amplificación de HER2. La adopción de la biopsia líquida está aumentando porque las pruebas basadas en sangre reducen el tiempo de respuesta a una sola semana, una ventaja cuando el tejido es escaso. Los diagnósticos complementarios para zanidatamab y futibatinib generan una demanda recurrente predecible. Estas tendencias garantizan que el segmento de Diagnóstico del mercado de tumores biliares continúe superando al mercado de tumores biliares en general.

Por Usuario Final: Los Centros de Diagnóstico Capturan las Pruebas Descentralizadas

Los hospitales mantuvieron el 43,28% del valor de 2025 porque albergan salas de infusión y servicios de radiología intervencionista. Aun así, los Centros de Diagnóstico especializados están repitiendo un patrón observado en otros tumores sólidos, registrando una CAGR del 6,90% gracias a las economías de escala, los flujos de trabajo automatizados y los ciclos de ensayo más cortos. La radioembolización con Y-90 ambulatoria está migrando a centros ambulatorios, lo que refuerza un desplazamiento gradual de los procedimientos complejos fuera de los entornos hospitalarios tradicionales.

Los laboratorios de referencia procesan miles de paneles mensualmente, reduciendo el precio unitario a USD 2.500-3.500 y acortando el tiempo de resultados a 7-10 días. Las Clínicas Especializadas vinculadas a centros académicos reciben una proporción desproporcionada de las prescripciones de zanidatamab porque ofrecen acceso a ensayos clínicos. Los oncólogos comunitarios externalizan cada vez más las pruebas genómicas, acelerando la entrada del diagnóstico en el mercado de tumores biliares.

Análisis Geográfico

América del Norte representó el 44,25% de los ingresos en 2025, impulsada por las rápidas aprobaciones de la FDA y la amplia cobertura de los pagadores que brindan acceso oportuno a las nuevas inmunoterapias y agentes dirigidos a HER2. Los Estados Unidos por sí solos representan el 85% del gasto regional, con una incidencia que aumenta gradualmente debido a la esteatohepatitis no alcohólica y la obesidad. Canadá se incorporó a la cohorte de durvalumab solo a finales de 2024, mientras que México limita la inmunoterapia de primera línea a los pacientes con seguro privado.

Asia Pacífico es la región de mayor expansión, con una CAGR del 8,48%. Tailandia sigue siendo el epicentro mundial debido a las tasas de infección por trematodos hepáticos superiores a 85 por 100.000 habitantes, mientras que el aumento de la incidencia urbana en China está vinculado a la hepatitis B y la exposición a la aflatoxina. El reembolso favorable de Japón y las rápidas aprobaciones de la PMDA acortan los plazos de implementación de las terapias, y el Sistema Nacional de Seguro de Salud de Corea del Sur incorporó futibatinib en 2025, mejorando notablemente el acceso para los pacientes FGFR2 positivos.

Las aprobaciones de la EMA son universales, pero los organismos individuales de evaluación de tecnologías sanitarias aplican distintos umbrales de costo-efectividad, lo que genera retrasos en el reembolso. Alemania, Francia y el Reino Unido configuran colectivamente la adopción regional, aunque las naciones del sur y del este van a la zaga. Oriente Medio, África y América del Sur siguen siendo pequeñas porciones del mercado de tumores biliares porque la infraestructura diagnóstica es escasa y los presupuestos de los pagadores son limitados.

Panorama Competitivo

La competencia es moderada porque las terapias sistémicas y los dispositivos locorregionales rara vez se superponen. Durvalumab de AstraZeneca y pembrolizumab de Merck dominan los flujos de ingresos de inmunoterapia, mientras que Incyte, Taiho y Servier se centran en los inhibidores de FGFR2 e IDH1. Jazz Pharmaceuticals entró en el campo a través de la adquisición por USD 1.500 millones del desarrollador de zanidatamab, lo que ilustra la continua consolidación de activos.

TheraSphere de Boston Scientific, basado en vidrio, posee aproximadamente el 60% del mercado de Y-90 porque la administración ambulatoria reduce el costo de las instalaciones. Sirtex sigue siendo fuerte en Europa y Asia, respaldado por los vínculos existentes con distribuidores. Las empresas de diagnóstico Foundation Medicine, Guardant Health, SYNLAB y Sonic Healthcare compiten por reducir los tiempos de respuesta y asegurar contratos nacionales con los pagadores. Los programas prospectivos persiguen conjugados anticuerpo-fármaco contra HER2 y TROP2, inhibidores de KRAS G12C y herramientas de inteligencia artificial que predicen el estado de los biomarcadores directamente a partir de imágenes de patología.

Líderes de la Industria de Tumores Biliares

Becton, Dickinson and Company

AstraZeneca

Incyte Corporation

Johnson & Johnson

Merck & Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: La FDA aprobó zanidatamab-gkkz (Ziihera) para el cáncer del tracto biliar HER2 positivo no tratado previamente, basándose en una tasa de respuesta del 41,3% y una mediana de supervivencia global de 12,5 meses.

- Mayo de 2024: Jazz Pharmaceuticals anunció la adquisición por USD 1.500 millones del originador de zanidatamab para fortalecer su cartera de oncología de precisión.

- Enero de 2024: NICE revirtió su resolución de julio de 2023 y respaldó durvalumab más gemcitabina-cisplatino para la terapia de primera línea después de que AstraZeneca presentara nuevos datos de costo-efectividad.

Alcance del Informe Global del Mercado de Tumores Biliares

El Mercado de Tumores Biliares es el segmento sanitario global centrado en el diagnóstico, tratamiento y gestión de tumores malignos y benignos que surgen en el tracto biliar, incluidos los colangiocarcinomas (intrahepáticos y extrahepáticos), los cánceres de vesícula biliar y otras neoplasias biliares raras. Abarca productos farmacéuticos, intervenciones quirúrgicas, radioterapias, diagnósticos y soluciones de atención de apoyo.

El Informe del Mercado de Tumores Biliares está Segmentado por Tipo (Tratamiento [Quimioterapia, Inmunoterapia, Terapia Dirigida, Terapia Locorregional], Diagnóstico), Usuario Final (Hospitales, Clínicas Especializadas, Centros de Diagnóstico, Otros) y Geografía (América del Norte, Europa, Asia Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Tratamiento | Quimioterapia (p. ej., GemCis, GemOx, FOLFOX, capecitabina/5-FU) |

| Inmunoterapia | |

| Terapia dirigida | |

| Terapia locorregional | |

| Diagnóstico |

| Hospitales |

| Clínicas Especializadas |

| Centros de Diagnóstico |

| Otros (Centros de Cirugía Ambulatoria, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Tratamiento | Quimioterapia (p. ej., GemCis, GemOx, FOLFOX, capecitabina/5-FU) |

| Inmunoterapia | ||

| Terapia dirigida | ||

| Terapia locorregional | ||

| Diagnóstico | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas | ||

| Centros de Diagnóstico | ||

| Otros (Centros de Cirugía Ambulatoria, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de tumores biliares en 2026?

El tamaño del mercado de tumores biliares fue de USD 0,85 mil millones en 2026.

¿Qué tipo de terapia está creciendo más rápido?

Las combinaciones de inmunoterapia son la modalidad de tratamiento de mayor expansión, impulsadas por las aprobaciones de durvalumab y pembrolizumab.

¿Qué participación tuvo América del Norte en 2025?

América del Norte representó el 44,25% de los ingresos globales en 2025.

¿Por qué el diagnóstico supera el crecimiento del tratamiento?

La secuenciación de nueva generación obligatoria para los marcadores FGFR2, IDH1 y HER2 está trasladando los volúmenes de pruebas a laboratorios centralizados y elevando los ingresos del diagnóstico por encima de la tasa de crecimiento general del mercado.

¿Qué nuevo fármaco abrió el segmento HER2 positivo?

Zanidatamab, aprobado en noviembre de 2024, desbloqueó el nicho HER2 positivo.

Última actualización de la página el: